Größe und Marktanteil des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

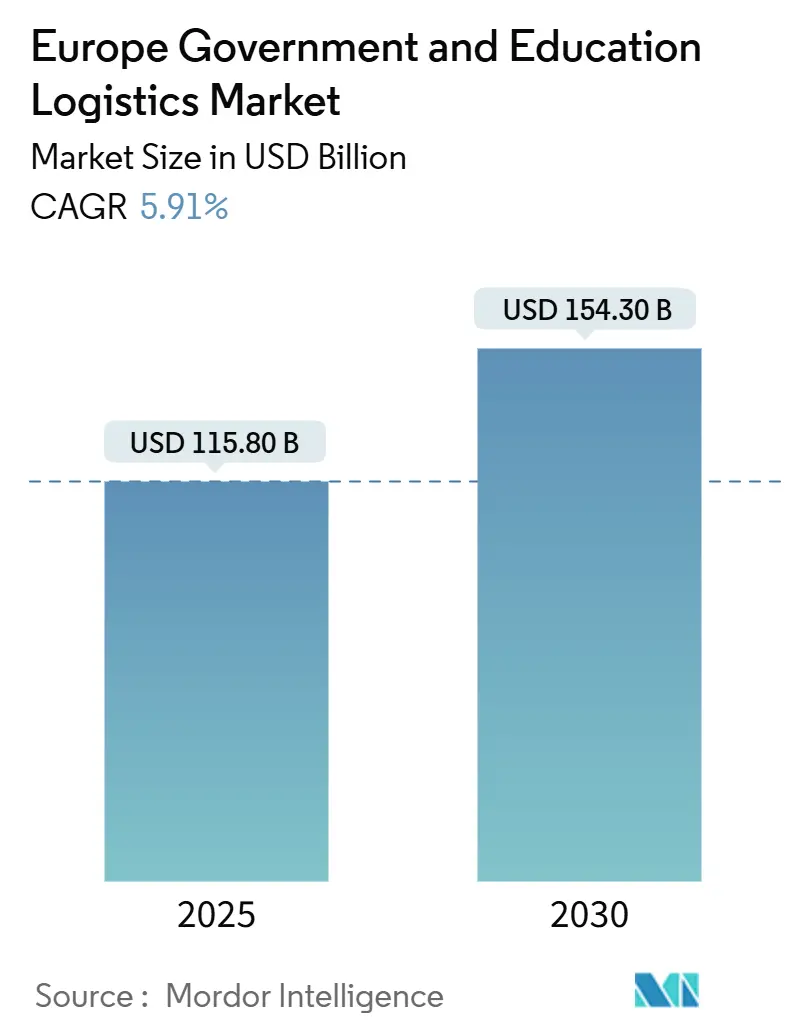

| Marktgröße (2025) | 115.80 Milliarden US-Dollar |

| Marktgröße (2030) | 154.30 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.91% CAGR |

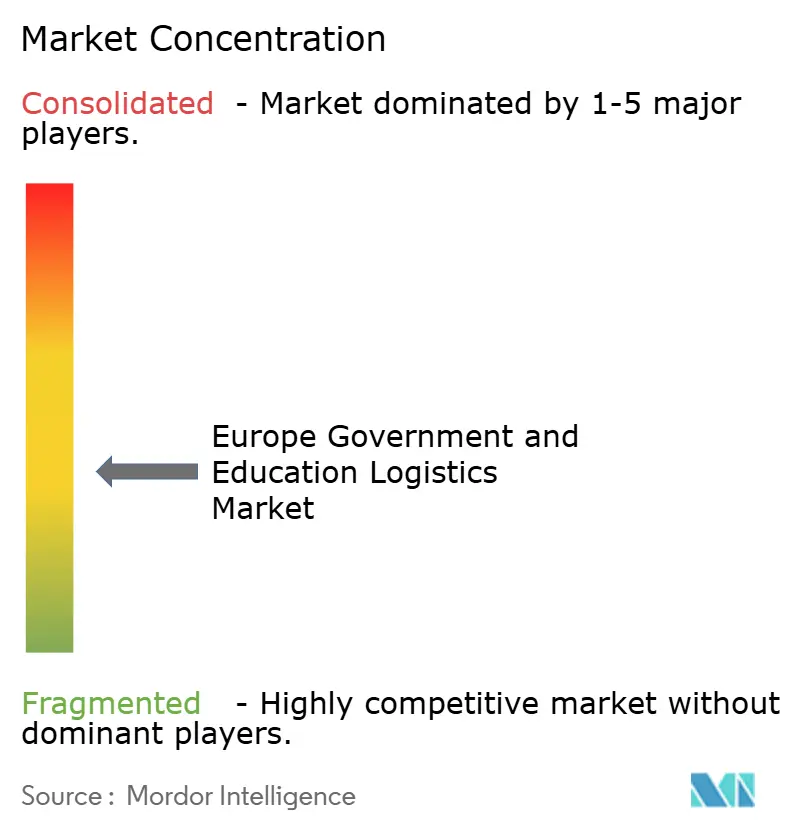

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen von Mordor Intelligence

Die Größe des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen wird im Jahr 2025 auf 115,80 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,91 % im Prognosezeitraum (2025–2030) einen Wert von 154,30 Milliarden USD erreichen.

Die stetige Expansion spiegelt die zunehmende Digitalisierung öffentlicher Beschaffungsabläufe, den Druck zur emissionsarmen Güterbeförderung im Rahmen der EU-Regeln für umweltorientierte öffentliche Beschaffung sowie einen deutlichen Anstieg der grenzüberschreitenden Bildungsmobilität wider. Institutionelle Kunden verlagern sich von anlagenintensiven Eigenflotten hin zu variablen Kostenverträgen, die Transport mit Gerätekonfiguration, sicherer Verpackung und Echtzeit-Rückverfolgung der Lieferkette bündeln und damit die adressierbare Marktchance für spezialisierte Anbieter im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen erweitern. Gleichzeitig erschließen Verteidigungsmodernisierungsprogramme eine Premiumnachfrage nach temperaturgesteuerter Lagerung, dem Umgang mit klassifiziertem Material und ISO 27001-konformen Informationsflüssen, was Betreibern mit Sicherheitsfreigaben ermöglicht, mehrjährige Einnahmequellen zu sichern.

Wichtigste Erkenntnisse des Berichts

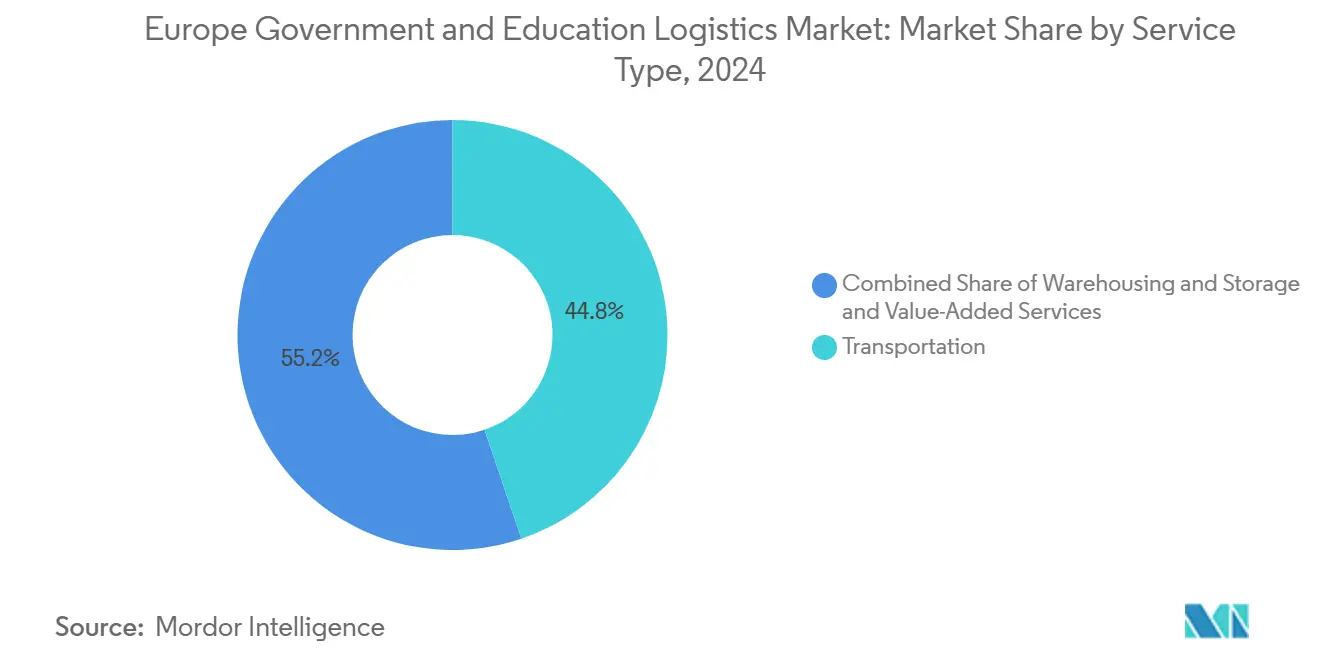

- Nach Dienstleistungsart hielt der Transport im Jahr 2024 einen Marktanteil von 44,80 % am europäischen Logistikmarkt für Behörden und Bildungseinrichtungen, während Mehrwertdienste bis 2030 voraussichtlich mit einer CAGR von 7,80 % wachsen werden.

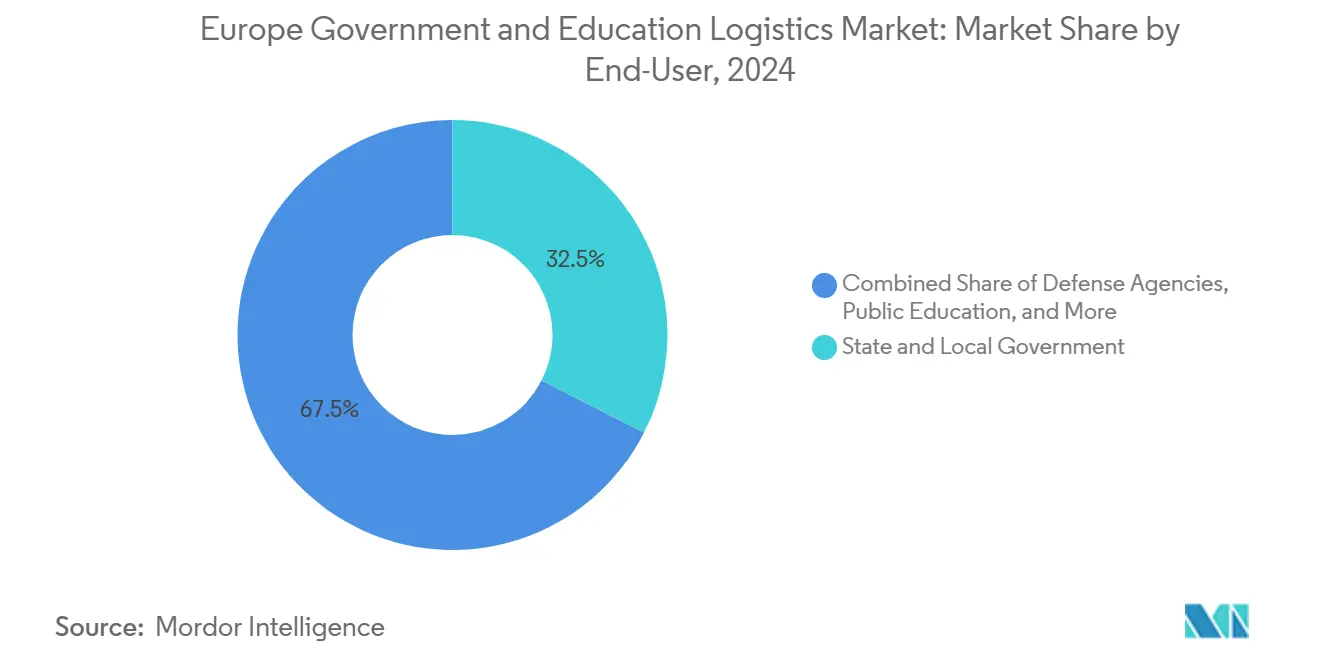

- Nach Endnutzer entfielen auf Landes- und Kommunalbehörden im Jahr 2024 32,50 % der Marktgröße des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen, während öffentliche Bildungseinrichtungen (K-12) im Zeitraum 2025–2030 mit einer CAGR von 7,10 % wachsen.

- Nach Land hielt Deutschland im Jahr 2024 einen Anteil von 16,14 % am europäischen Logistikmarkt für Behörden und Bildungseinrichtungen, während Italien bis 2030 die höchste CAGR von 7,45 % verzeichnen soll.

Trends und Erkenntnisse des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mandate zur digitalen Transformation im Beschaffungswesen | +1.2% | EU-weit; am stärksten in Deutschland, den Niederlanden und Dänemark | Mittelfristig (2–4 Jahre) |

| Outsourcing zur Verbesserung der Kosteneffizienz | +0.9% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Verteidigungsmodernisierungsprogramme | +0.8% | NATO-Staaten; insbesondere Polen und die baltische Region | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Erasmus- und Forschungsmobilität | +0.7% | Kern-EU und assoziierte Volkswirtschaften | Mittelfristig (2–4 Jahre) |

| EU-Standards für umweltorientierte öffentliche Beschaffung | +0.6% | Nordische Länder als Vorreiter; EU-weite Einführung | Langfristig (≥ 4 Jahre) |

| Anstieg des hybriden Lernens | +0.5% | Städtische Bildungszentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Mandate zur digitalen Transformation im öffentlichen Beschaffungswesen

Die Einhaltung des EU-Once-Only-Prinzips durch die Mitgliedstaaten, das 2024 in Kraft trat, verpflichtet Behörden zur Digitalisierung von Dokumentenabläufen und schafft einen Bedarf an ISO 27001-zertifizierten Logistikpartnern, die sichere Hardware-Rollouts und verschlüsselte Datenträger gewährleisten können[1]Europäische Kommission, "Programm Digitales Europa," digital-strategy.ec.europa.eu. Deutschlands Digitalstrategie 2025 leitet Bundes- und Ländermittel in cloudtaugliche Rechenzentren, die eine klimakontrollierte Zustellung auf der letzten Meile und eine Inbetriebnahme von Geräten vor Ort erfordern. Infolgedessen übertreffen Mehrwertdienstleistungspakete – von der Abbildung von Laptops bis hin zu manipulationssicheren Verpackungen – die einfache Frachtbeförderung im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen. Anbieter, die eine sichere Lieferkette mit der Endpunktinstallation kombinieren können, sichern sich verteidigungsfähige Nischen, da Ministerien Papierarchive durch digitale Repositorien ersetzen. In den nächsten 3 Jahren wird erwartet, dass diese compliance-getriebenen Ausgaben den durchschnittlichen Umsatz pro Sendung trotz Preisdruck in standardisierten Fernverkehrskorridoren auf einem Aufwärtskurs halten.

Outsourcing zur Verbesserung der Kosteneffizienz

Budgetobergrenzen in Süd- und Osteuropa veranlassen Ministerien, feste Lageranlagen in variabel bepreiste Verträge umzuwandeln, die Ausgabenprofile glätten. Spaniens Bildungsdirektionen beispielsweise verlagerten die Verteilung von Schulbüchern und die Konfiguration von Tablets im Schuljahr 2024/25 nach nationalen Ausgabenüberprüfungen an externe Spediteure. Outsourcing ermöglicht eine gemeinsame Flottennutzung und eine zentralisierte Beschaffung, senkt die Kosten pro gelieferter Einheit und beschleunigt die Verbesserung der Sendungstransparenz. Entscheidend ist, dass öffentliche Ausschreibungen nun Lebenszykluskosten und CO₂-Intensität gleichermaßen gewichten, was Multi-Kunden-3PLs einen strukturellen Vorteil gegenüber Eigenflotten mit schlechterer Kapazitätsauslastung verschafft. Da sich Wettbewerbsangebote häufen, haben kleine regionale Spediteure Schwierigkeiten, die in neueren Verträgen eingebetteten Cybersicherheits- und Versicherungsklauseln zu finanzieren, was zu einer Konsolidierung in der europäischen Logistikbranche für Behörden und Bildungseinrichtungen führt.

Verteidigungsmodernisierungsprogramme mit Bedarf an sicherer Logistik

Steigende NATO-Ausgaben – im Durchschnitt 2,1 % des BIP unter den EU-Mitgliedern im Jahr 2024 – fließen frisches Kapital in spezialisierte Lagerhaltung, Munitionstransport und die Verfolgung von klassifiziertem Material[2]NATO, "Verteidigungsausgaben der NATO-Länder," nato.int. Polens Verteidigungsausgaben erreichten 2024 4,12 % des BIP und erfordern temperaturkontrollierte Hubs und sichere Konvois für Patriot-Raketenbatterien. Das britische Programm zur Transformation der Verteidigungslogistik erweitert ebenfalls die Partnerschaftsbereiche für private 3PLs mit Sicherheitsfreigabe der Kategorie B. Premiummargen bei diesen Verträgen gleichen die Investitionsausgaben für gepanzerte Fahrzeuge, biometrische Zugangskontrollen und blockchain-verifizierte Verwahrungsprotokolle aus und puffern Anbieter gegen Volumenschwankungen an anderer Stelle im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen ab.

Grenzüberschreitende Erasmus- und Forschungsmobilität

Erasmus+ verzeichnete im akademischen Zyklus 2024 eine Rekordbeteiligung, was die grenzüberschreitenden Studierendenströme ankurbelte, die auf saisonale Fracht von persönlichen Gegenständen, Laborproben und Prüfungsunterlagen angewiesen sind. Das Finanzierungsfenster von Horizont Europa in Höhe von 95,5 Milliarden EUR (99,5 Milliarden USD) bis 2027 bringt multinationale Konsortien hervor, die jeweils einen termingebundenen Transport empfindlicher Forschungsgeräte in verteilte Labore erfordern. Logistikpartner müssen die Carnet-ATA-Dokumentation, die Mikro-Temperaturüberwachung und Rücklogistikschleifen für wiederverwendbare Laboranlagen beherrschen. Eine zuverlässige Transitperformance verbessert die Kennzahlen zur Einhaltung von Förderbedingungen und macht die pünktliche Lieferung zu einem Differenzierungsmerkmal, da Universitäten um zusätzliche EU-Forschungsförderung konkurrieren. Diese Dynamiken stützen ein robustes Volumenwachstum im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen im mittelfristigen Zeitraum.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensouveränitätsbeschränkungen bei Cloud-Plattformen | −0.8% | Am strengsten in Deutschland und Frankreich | Mittelfristig (2–4 Jahre) |

| Haushaltssparzyklen im öffentlichen Sektor | −0.6% | Süd- und Osteuropa | Kurzfristig (≤ 2 Jahre) |

| Veraltete Zoll-IT in kleineren Staaten | −0.4% | Baltische und Balkanwirtschaften | Langfristig (≥ 4 Jahre) |

| Hohe Versicherungsprämien für Prüfungsunterlagen | −0.3% | Hochwertige Bildungsmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datensouveränitätsbeschränkungen bei Cloud-Logistikplattformen

Der bevorstehende EU-Datengesetz verpflichtet dazu, sensible staatliche Lieferkettendaten auf Infrastruktur innerhalb der Union zu verarbeiten, was zusätzliche Compliance-Schichten und Lizenzgebühren mit sich bringt[3]Europäisches Parlament, "Verabschiedung des Datengesetzes," europarl.europa.eu. Das Bundesamt für Sicherheit in der Informationstechnik verbietet darüber hinaus nicht zertifizierten Hyperscalern die Teilnahme an öffentlichen Logistikausschreibungen. 3PLs müssen daher Server gemeinsam betreiben oder mit souveränen Clouds kooperieren, was die Gemeinkosten erhöht und die Bereitstellungszeiträume verlängert. Kleinere Betreiber ohne IT-Budgets finden den Markteintritt wirtschaftlich unattraktiv, was den Wettbewerb dämpft und gleichzeitig das Gesamttempo der Digitalisierung im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen bremst.

Haushaltssparzyklen im öffentlichen Sektor

Steigende Schuldendienstkosten veranlassten mehrere Mitgliedstaaten, die Ermessensausgaben im Haushaltszyklus 2024–2025 zu kürzen, was nicht wesentliche Ausschreibungen verzögerte und die Volumina für ausgelagerte Logistik komprimierte[4]Europäischer Fiskalausschuss, "Koordinierung der Haushaltspolitik," ec.europa.eu. Italiens Ausgabenüberprüfungen beispielsweise verschoben IT-Rollouts über 2026 hinaus, was zu Sendungsrückgängen führte, die die Kapazitätsplanung erschweren. Anbieter mindern ihr Risiko durch diversifizierte Vertragsportfolios, obwohl Margenschwankungen ein endemisches Merkmal der europäischen Logistikbranche für Behörden und Bildungseinrichtungen bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistungsart: Transport dominiert trotz Wachstum der Mehrwertdienste

Der Transport generierte im Jahr 2024 einen Marktanteil von 44,80 % am europäischen Logistikmarkt für Behörden und Bildungseinrichtungen und unterstreicht damit seine Rolle als Rückgrat der innereuropäischen Mobilitätsinitiativen. Der Straßengüterverkehr bleibt das Arbeitstier aufgrund der umfangreichen TEN-T-Korridore und der Zugänglichkeit bis zur Haustür, während der Schienenverkehrsanteil dank erweiterter Nachtgüterdienste, die deutsche, niederländische und italienische Knotenpunkte verbinden, langsam zunimmt. Der Lufttransport behält eine Nischenrelevanz für Diplomatengepäck und zeitkritische Forschungsmaterialien, während Kurzstreckenseeverkehr und Binnenwasserstraßen für Verteidigungsgroßgeräte und Niedrigemissionsziele genutzt werden.

Mehrwertdienste werden voraussichtlich alle anderen Kategorien mit einer CAGR von 7,80 % übertreffen, was die gestiegene Nachfrage nach Gerätekonfiguration, Vor-Ort-Installation, Zollabfertigung und Single-Window-Compliance-Berichterstattung widerspiegelt. Lagerung und Lagerhaltung, die den Rest des Dienstleistungsmix ausmachen, entwickeln sich hin zu sicheren Mikro-Fulfillment-Knoten in Stadtzentren, um Same-Day-Delivery-Servicevereinbarungen für die letzte Meile bei Bildungshardware zu erfüllen.

Nach Endnutzer: Landesregierungen führen, während K-12-Bildung beschleunigt

Landes- und Kommunalbehörden trugen im Jahr 2024 32,50 % zur Marktgröße des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen bei, angetrieben durch die dezentralisierte Verwaltung von Gesundheits-, Mobilitäts- und Sozialdiensten. Diese Einrichtungen schreiben mehrjährige Rahmenverträge aus, die Transport, Lagerung und spezialisierte Verpackung für IT-Rollouts bündeln. Zentral- und Bundesministerien generieren zwar weniger Aufträge, aber hochmargige klassifizierte Sendungen und internationale diplomatische Umzüge, die eine aufwendige Zollkoordination erfordern, und erhalten damit ein Premiumsegment für zertifizierte Anbieter im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen aufrecht.

Öffentliche Bildungseinrichtungen (K-12) verzeichnen eine beschleunigte Nachfrage und wachsen mit einer prognostizierten CAGR von 7,10 % auf der Grundlage von Hybridlernprogrammen und Mandaten für ein Gerät pro Schüler. Die Sendungsvolumina steigen im zweiten und dritten Quartal, wenn sich Schulen auf das Schuljahr vorbereiten, und schaffen zyklische Umsatzwasserfälle, die erfahrene Spediteure durch dynamische Preisgestaltung monetarisieren. Hochschuleinrichtungen halten einen beachtlichen Anteil, gestützt durch Forschungsstipendien und Erasmus-Mobilität; ihr diversifiziertes Frachtprofil – von Kühltransport für Reagenzien bis hin zu hochwertigen wissenschaftlichen Instrumenten – erfordert Mehrtemperaturanlagen und spezialisierte Versicherungen.

Geografische Analyse

Deutschland führte den europäischen Logistikmarkt für Behörden und Bildungseinrichtungen im Jahr 2024 mit einem Umsatzanteil von 16,14 %, dank erstklassiger Autobahnen, Rhein-Wasserstraßenanbindung und digitaltauglicher 5G-Korridore, die eine Echtzeit-Frachttelemetrie ermöglichen. Berlins Bundeslogistikstrategie 2030 ist auf die Ziele des EU-Green-Deals ausgerichtet und stellt Subventionen für Wasserstoff-Lkw und papierlose Zollabfertigungen bereit, was die führende Position des Landes stärkt. Das robuste Lieferantenökosystem – verankert durch DHL, DB Schenker und SAP-Logistikplattformen – schafft Spillover-Effizienzen für kleinere 3PLs, die gemeinsame Kapazitäten und kollaborative IT-Stacks im gesamten europäischen Logistikmarkt für Behörden und Bildungseinrichtungen nutzen.

Das Vereinigte Königreich behauptet trotz post-Brexit-Zollreibungen eine bemerkenswerte Präsenz und nutzt Londons globale Luftfrachtverbindungen und den erheblichen Beschaffungsfußabdruck des Verteidigungsministeriums. Spezialisierte Betreiber im Forschungsdreieck Cambridge unterstützen die internationale Laborkooperation, während Universitäten in Schottland regionale Verträge vergeben, die multimodale Schienen-Fähren-Kombinationen bevorzugen, um Emissionen im Rahmen institutioneller Netto-Null-Verpflichtungen zu minimieren. Die Zollkomplexität hat die Compliance-Kosten erhöht, doch Währungsschwankungen verschaffen britischen Spediteuren bei auf Euro lautenden Ausschreibungen gelegentlich Vorteile und erhalten die Wettbewerbsparität im breiteren europäischen Logistikmarkt für Behörden und Bildungseinrichtungen aufrecht.

Für Italien wird die höchste CAGR des Blocks von 7,45 % prognostiziert, angetrieben durch den Nationalen Aufbau- und Resilienzplan für digitale Schulinfrastruktur und E-Government-Hubs. Mailänder 3PLs skalieren städtische Elektromobilitätsflotten vor kommunalen Dieselverboten, während südliche Regionen EU-Kohäsionsfonds nutzen, um Hafeneinrichtungen in Bari und Palermo auszubauen und die Transitzeiten für eingehende Lerngerätesendungen aus Asien zu verkürzen. Spaniens Marktentwicklung verläuft parallel zu Italiens, gestützt durch LOMLOE-Reformen, die digitale Kompetenz vorschreiben und groß angelegte IKT-Einsätze in 17 autonomen Gemeinschaften erfordern.

Wettbewerbslandschaft

Der Wettbewerb ist mäßig fragmentiert und lässt ausreichend Raum für mittelgroße Spezialisten. DHL Group nutzt paneuropäische Luft- und Straßennetze, ISO 27001-Zertifizierungen und eine Flotte von 27.000 Elektrofahrzeugen, um mehrjährige Rahmenverträge mit Bundesministerien in Deutschland und Skandinavien zu sichern. Kuehne + Nagel nutzt Schienengüterkorridore von Rotterdam nach Mailand und bündelt Zollabfertigung und Gerätebereitstellung, um Verträge für digitale Bildung in den Benelux-Ländern und Norditalien zu gewinnen. Die jüngste Übernahme von DB Schenker durch DSV vergrößert die Lagerkapazität und stärkt die Kompetenz für verteidigungsgerechte Logistik entlang der NATO-Korridore.

Nischenanbieter wie Global Defense Logistics konzentrieren sich auf Munitions- und Klassifiziertes-Dokument-Transporte und kultivieren seltene Sicherheitsfreigaben der Kategorie A, die Preisaufschläge von 30–40 % erzielen. Technologie ist der wichtigste Differenzierungsfaktor: Blockchain-Verwahrungsbücher, KI-Routenoptimierer und IoT-Sensornetzwerke bestimmen Ausschreibungsergebnisse, da Ministerien Cyber-Resilienz-Kennzahlen anheben. Regulatorische Hürden – von DSGVO-Prüfungen bis zum Nachweis emissionsarmer Flotten – schrecken außereuropäische Marktteilnehmer weiterhin ab und sichern den Marktanteil für etablierte Anbieter im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen.

Zukunftsorientierte Akteure erproben Wasserstoff-Brennstoffzellen-Lkw auf dem Rhein-Alpen-Korridor mit dem Ziel, die Emissionsgrenzwerte 2030 vorwegzunehmen. Andere kooperieren mit souveränen Cloud-Anbietern, um EU-konforme Datenseen zu starten, die prädiktive ETA-Dashboards ermöglichen. Die Konsolidierung wird sich voraussichtlich beschleunigen, da die Kapitalanforderungen für die Flottendekarbonisierung und Cybersicherheit die Finanzierungskapazität kleiner Unternehmen übersteigen und die europäische Logistikbranche für Behörden und Bildungseinrichtungen in Richtung moderater Konzentration drängen, ohne in ein Oligopol zu kippen.

Marktführer im europäischen Logistikmarkt für Behörden und Bildungseinrichtungen

DHL Group

Kuehne + Nagel

DSV

CEVA Logistics

United Parcel Service, Inc. (UPS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: DSV schloss die Übernahme von DB Schenker ab und schuf damit einen erstklassigen Anbieter mit erweiterter Reichweite in den Vertragsvertikalen Verteidigung und Bildung.

- Februar 2025: Dachser erweiterte seine KI-Forschungspartnerschaft mit der Fraunhofer-Gesellschaft zur Entwicklung von Routenoptimierern auf Basis maschinellen Lernens, die auf Sendungen des öffentlichen Sektors zugeschnitten sind.

- November 2024: CEVA Logistics schloss die Übernahme von Bolloré Logistics ab, um die multimodale Kapazität für EU-Infrastruktur- und Notfallreaktionsverträge auszubauen.

- Oktober 2024: Scan Global Logistics investierte 25 Millionen USD in die Einrichtung einer dedizierten Regierungsdienstleistungsabteilung mit Schwerpunkt auf sicherheitsfreigegebener Fracht und Compliance-Beratung.

Berichtsumfang des europäischen Logistikmarkts für Behörden und Bildungseinrichtungen

| Transport | Straße |

| Schiene | |

| Luft | |

| See- und Binnenwasserstraße | |

| Lagerung und Lagerhaltung | |

| Mehrwertdienste |

| Zentral-/Bundesbehörden |

| Landes- und Kommunalbehörden |

| Verteidigungsbehörden |

| Öffentliche Bildungseinrichtungen (K-12) |

| Hochschuleinrichtungen |

| Sonstige |

| Deutschland |

| Vereinigtes Königreich |

| Russland |

| Italien |

| Niederlande |

| Spanien |

| Polen |

| Frankreich |

| Übriges Europa |

| Nach Dienstleistungsart | Transport | Straße |

| Schiene | ||

| Luft | ||

| See- und Binnenwasserstraße | ||

| Lagerung und Lagerhaltung | ||

| Mehrwertdienste | ||

| Nach Endnutzer | Zentral-/Bundesbehörden | |

| Landes- und Kommunalbehörden | ||

| Verteidigungsbehörden | ||

| Öffentliche Bildungseinrichtungen (K-12) | ||

| Hochschuleinrichtungen | ||

| Sonstige | ||

| Nach Land | Deutschland | |

| Vereinigtes Königreich | ||

| Russland | ||

| Italien | ||

| Niederlande | ||

| Spanien | ||

| Polen | ||

| Frankreich | ||

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Logistikmarkt für Behörden und Bildungseinrichtungen im Jahr 2025?

Er wird auf 115,8 Milliarden USD geschätzt und soll bis 2030 bei einer CAGR von 5,91 % auf 154,3 Milliarden USD wachsen.

Welches Dienstleistungssegment wächst am schnellsten?

Mehrwertdienste, die Gerätekonfiguration und sichere Verpackung umfassen, sollen mit einer CAGR von 7,80 % wachsen.

Welches Land hält den größten Marktanteil?

Deutschland führt mit einem Anteil von 16,14 % und profitiert von fortschrittlicher Infrastruktur und digitaltauglichen Beschaffungsstandards.

Was treibt den Anstieg der Logistiknachfrage im K-12-Bereich an?

Hybridlern-Initiativen und Mandate für ein Gerät pro Schüler steigern die Sendungsvolumina von Laptops und Tablets an Schulen in ganz Europa.

Wie wirken sich die EU-Standards für umweltorientierte öffentliche Beschaffung auf Logistikanbieter aus?

Sie erfordern bis 2030 eine Emissionsreduzierung von 30 %, was Betreiber mit Elektro- oder emissionsarmen Flotten und detaillierter CO₂-Berichterstattung bevorzugt.

Wie ist der Wettbewerbsausblick nach den jüngsten Fusionen?

Die DSV-DB-Schenker-Fusion erhöht die erstklassige Kapazität, doch eine moderate Fragmentierung bleibt bestehen und erhält wettbewerbsfähige Vertragsausschreibungen in der gesamten Region aufrecht.

Seite zuletzt aktualisiert am: