Marktgröße und Marktanteil für Wasserverbrauch in europäischen Rechenzentren

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

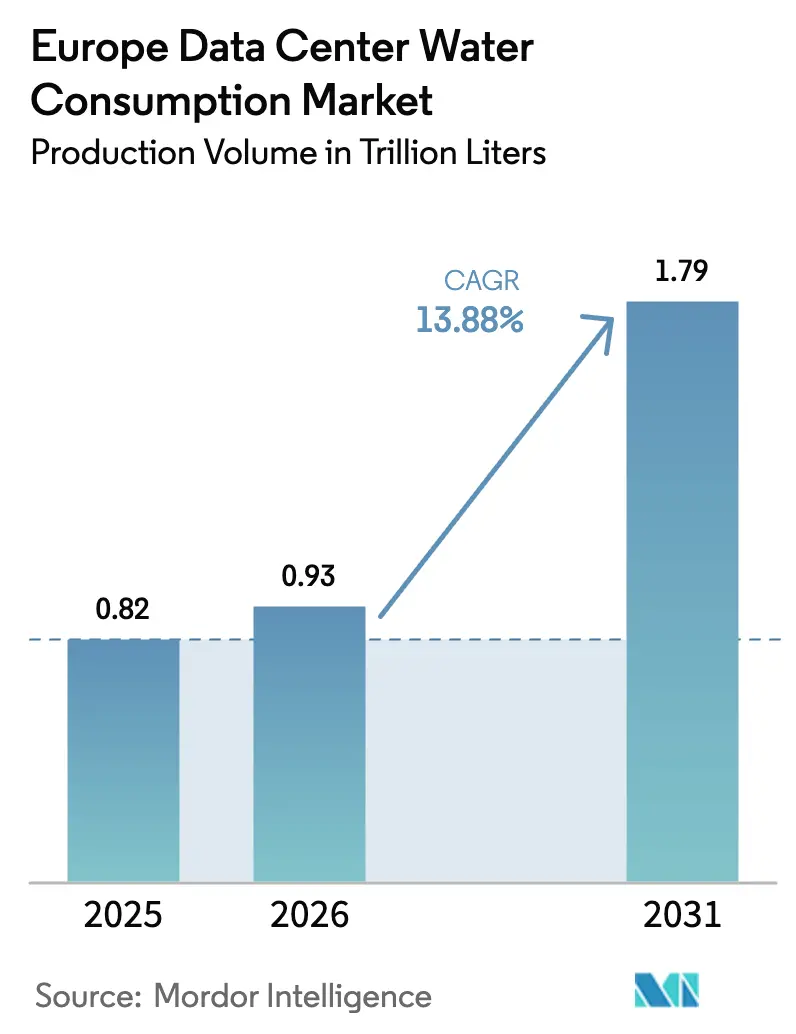

| Marktgröße im Basisjahr (2025) | 0.82 Billionen Liter |

| Marktvolumen (2026) | 0.93 Billionen Liter |

| Marktvolumen (2031) | 1.79 Billionen Liter |

| Wachstumsrate (2026 - 2031) | 13.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wasserverbrauch in europäischen Rechenzentren von Mordor Intelligence

Die Marktgröße für Wasserverbrauch in europäischen Rechenzentren wurde im Jahr 2025 auf 0,82 Billionen Liter geschätzt und soll von 0,93 Billionen Litern im Jahr 2026 auf 1,79 Billionen Liter bis 2031 wachsen, bei einer CAGR von 13,88 % während des Prognosezeitraums (2026–2031). Der wachsende Ausbau von Hyperscale-Rechenzentren für KI-Workloads, die verpflichtende EU-Offenlegung der Wassernutzungseffizienz sowie der rasche Wandel hin zu Flüssigkeits- und Immersionskühlung sind die zentralen Kräfte, die die Nachfrage antreiben. Betreiber strukturieren ihre Beschaffungsstrategien um, um Nicht-Trinkwasserquellen zu sichern, während Kosten für die Einhaltung von Vorschriften die Kostenstrukturen neu gestalten und die Konsolidierung unter großen, gut kapitalisierten Akteuren fördern. Investitionen fließen in Anlagen, die für einen nullverdunstenden oder geschlossenen Kreislaufbetrieb ausgelegt sind, und die Kapitalmärkte belohnen weiterhin Projekte, die „wasserpositive” Ergebnisse nachweisen können.

Wichtigste Erkenntnisse des Berichts

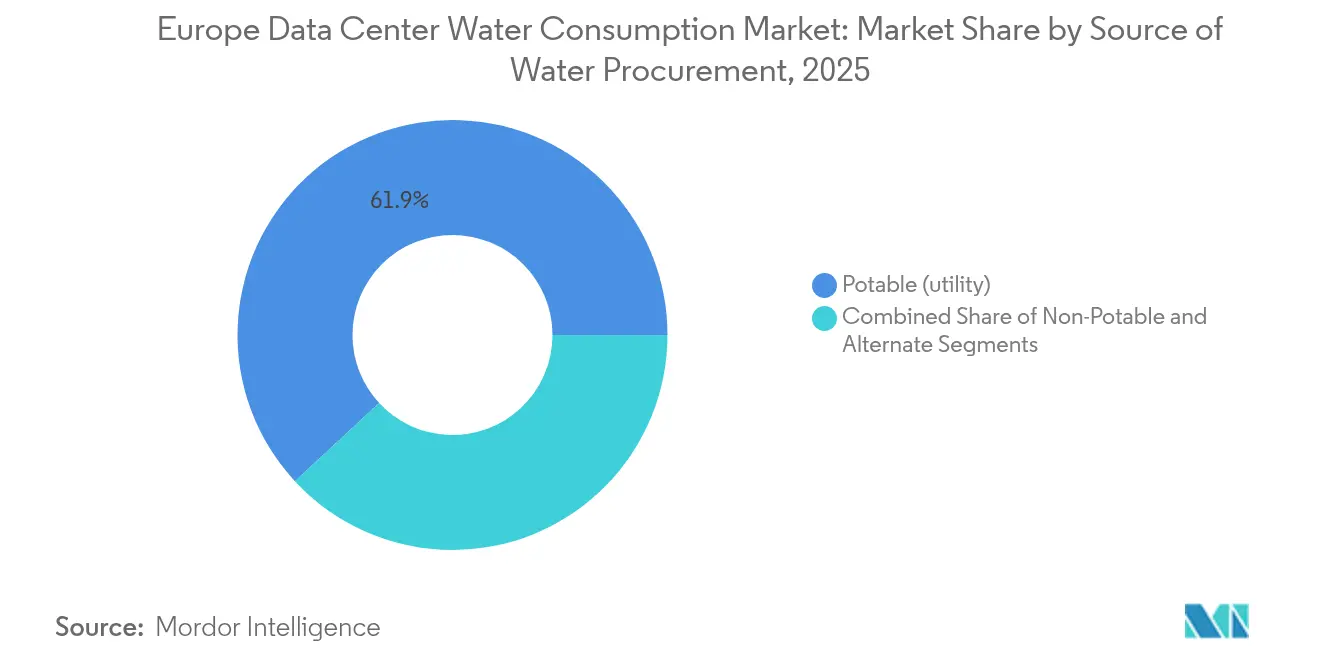

- Nach Wasserversorgungsquelle hielten Trinkwasserquellen im Jahr 2025 einen Marktanteil von 61,90 % am europäischen Markt für Wasserverbrauch in Rechenzentren, während alternative Quellen bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen werden.

- Nach Kühltechnologie entfielen im Jahr 2025 45,70 % der Installationen im europäischen Markt für Wasserverbrauch in Rechenzentren auf wassergekühlte Kühltürme, während Immersionskühlung bis 2031 voraussichtlich mit einer CAGR von 17,85 % wachsen wird.

- Nach Rechenzentrumstyp entfielen im Jahr 2025 41,20 % des Umsatzes im europäischen Markt für Wasserverbrauch in Rechenzentren auf Retail-Colocation; Hyperscale-Cloud-Dienstleister werden voraussichtlich bis 2031 mit einer CAGR von 17,22 % wachsen.

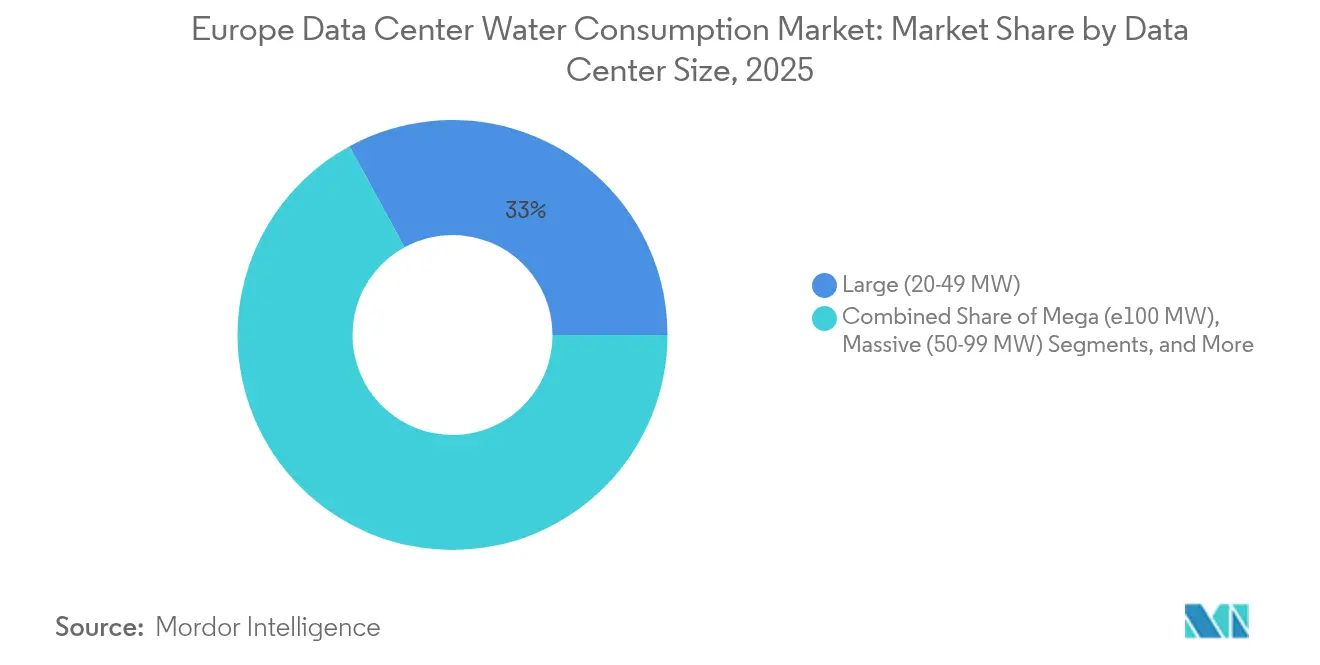

- Nach Rechenzentrumsgröße verzeichneten Mega-Campusse mit mehr als 100 MW das stärkste Wachstum mit einer CAGR-Prognose von 20,92 % für den europäischen Markt für Wasserverbrauch in Rechenzentren. Große Hallen (20–49 MW) hielten jedoch im Jahr 2025 einen Anteil von 32,95 %.

- Nach Geografie führte Westeuropa im Jahr 2025 den europäischen Markt für Wasserverbrauch in Rechenzentren mit einem Anteil von 38,10 % an, Nordeuropa wird jedoch voraussichtlich mit einer CAGR von 19,85 % bis 2031 am schnellsten wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse: Wasserverbrauch in europäischen Rechenzentren

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hyperscale- und KI-geführter Kapazitätsausbau beschleunigt die Kühlwassernachfrage | +4.2% | Global, konzentriert in FLAP-D-Märkten | Mittelfristig (2–4 Jahre) |

| EU-Energieeffizienz- und CSRD-Vorschriften mit Pflicht zur Offenlegung der Wassernutzungseffizienz | +3.1% | EU-weit, am strengsten in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Colocation-Boom in FLAP-D- und Tier-2-Ballungsräumen weitet die Trinkwasserentnahme aus | +2.8% | Westeuropa, Ausweitung nach Südeuropa | Mittelfristig (2–4 Jahre) |

| Wechsel von Luft- zu Flüssigkeits- und Verdunstungskühlarchitekturen | +2.4% | Nord- und Westeuropa | Langfristig (≥ 4 Jahre) |

| Migration zu sekundären Binnenstandorten fördert standortgebundene Grau- und Grundwassersysteme | +1.7% | Spanien, Italien, Osteuropa | Langfristig (≥ 4 Jahre) |

| „Wasserpositive” Verpflichtungen treiben Investitionen in geschlossene Kreislaufrückgewinnungssysteme | +1.3% | Global, frühe Einführung in nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hyperscale- und KI-geführter Kapazitätsausbau beschleunigt die Kühlwassernachfrage

Hochdichte KI-Racks benötigen 40–60 kW pro Rack, weit über den bisherigen Normen, und erzeugen Wärmelasten, die Luftsysteme überfordern. Betreiber setzen nun auf Flüssigkeitskühlung, die zwar bis zu dreimal bis fünfmal mehr Wasser pro Megawatt verbrauchen kann, jedoch eine überlegene Energieverbrauchseffizienz erzielt und enge thermische Anforderungen erfüllt. Microsofts KI-Campus-Programm im Wert von 80 Milliarden USD integriert nullverdunstende Designs, um den höheren absoluten Bedarf auszugleichen, und zeigt, wie Skalierung sowohl Nachhaltigkeit als auch Leistungsgewinne ermöglicht.[1]Microsoft, „Water Positive by 2030”, microsoft.com Brookfields schwedischer Campus im Wert von 10 Milliarden USD zielt ebenfalls auf Regionen mit Wasserüberschuss und erneuerbaren Energien ab und verlagert damit den Ort des Verbrauchs. Das daraus resultierende Wachstum verankert eine höhere Ausgangsbasis für den europäischen Markt für Wasserverbrauch in Rechenzentren auf mittlere Sicht.

EU-Energieeffizienz- und CSRD-Vorschriften mit Pflicht zur Offenlegung der Wassernutzungseffizienz

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen aus dem Jahr 2024 verpflichtet Anlagen mit mehr als 100 kW zur Veröffentlichung der Wassernutzungseffizienz neben Energieindikatoren und beendet damit die Intransparenz bei Verbrauchskennzahlen. Betreiber beeilten sich, fortschrittliche Messgeräte, Analysen und Aufbereitungsanlagen zu installieren, da die Leistung nun die Beschaffungsentscheidungen der Kunden und die Finanzierung beeinflusst. Digital Realty meldet eine Nicht-Trinkwasserentnahme von 43 % in seinem regionalen Portfolio und positioniert sich damit vor den Compliance-Anforderungen.[2]Digital Realty, „2025 ESG Report”, digitalrealty.com Die Verordnung erhöht die Betriebskosten für ältere Standorte ohne integrierte Systeme um 2–4 %, belohnt frühe Anwender und verschärft den Wettbewerb um Transparenz.

Colocation-Boom in FLAP-D- und Tier-2-Ballungsräumen weitet die Trinkwasserentnahme aus

Frankfurt, London, Amsterdam, Paris und Dublin haben 2024 85 % der neuen Kapazitäten aufgenommen, die kommunalen Netze gesättigt und Bieterwettbewerbe um Industriewasser ausgelöst. London überschreitet 1 GW an aktiver Kapazität und sieht sich mit Tariferhöhungen konfrontiert, die mit neuen Infrastrukturinvestitionen verbunden sind. Retail-Colocation-Unternehmen, die einen Anteil von 41,87 % halten, sind stärker exponiert, da ihre Mehrmietersysteme Investitionen in alternative Versorgungsquellen erschweren. Daher weiten Betreiber ihre Aktivitäten auf Spanien, Italien und Griechenland aus, wo die Wassertarife noch niedriger sind, müssen jedoch das Dürrerisiko durch standortgebundene Wiederverwendungssysteme absichern.

Wechsel von Luft- zu Flüssigkeits- und Verdunstungskühlarchitekturen

Serverdichten überschreiten mittlerweile routinemäßig 15 kW pro Rack und bringen Luftsysteme an ihre thermischen Grenzen. Direkte Chip-Kühlkreisläufe reduzieren den Wasserverbrauch der Anlage im Vergleich zu offenen Kühltürmen um bis zu 52 %, erfordern jedoch spezialisierte Aufbereitungsinfrastruktur und höhere Kapitalausgaben. Immersionskühlung, die mit einer CAGR von 18,12 % wächst, eliminiert Luftbehandlungsgeräte vollständig, bringt jedoch Logistik für dielektrische Flüssigkeiten und Einschränkungen durch die EU-Chemikaliensicherheitsvorschriften mit sich. CyrusOne implementiert luftgekühlte Wärmetauscher und geschlossene Kreisläufe in Spanien und beweist, dass Wasserunabhängigkeit erreichbar ist, wenn das Design bei der Standortauswahl beginnt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dürrebeschränkungen und Moratorien in Spanien, den Niederlanden und Irland | –2.8% | Süd- und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft und langwierige Genehmigungsverfahren für die Wassernutzung | –1.9% | Städtische FLAP-D-Märkte | Mittelfristig (2–4 Jahre) |

| Steigende EU-Abwassertarife erhöhen die Betriebskosten | –1.4% | EU-weit, konzentriert in Deutschland und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Legionellen- und Biofouling-Risiken erhöhen die Investitionskosten für die Aufbereitung | –0.8% | Global, höheres Risiko in Südeuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dürrebeschränkungen und Moratorien in Spanien, den Niederlanden und Irland

Die Notfallverbote Kataloniens stoppten Genehmigungen für Standorte über 1 MW und erzwangen Neuplanungen, die die Kapitalbudgets um 15–25 % erhöhen. Amsterdam verhängte während der Wasserknappheitswarnungen 2024 Verbrauchskürzungen von 20 %, was Anlagen ohne Recyclingleitungen betraf.[3]Rabobank, „Industrial Water Pricing Outlook Netherlands”, rabobank.com Irlands Hauptstadt erlebte 18-monatige Projektverzögerungen, da die Behörden der Wohnraumversorgung Vorrang einräumten, was das kurzfristige Expansionstempo des europäischen Marktes für Wasserverbrauch in Rechenzentren beeinträchtigte. Diese Einschränkungen lenken Investitionen in nordische Staaten, erhöhen jedoch die Gesamtkomplexität der Projektplanung.

Widerstand der Gemeinschaft und langwierige Genehmigungsverfahren für die Wassernutzung

Lokaler Aktivismus zieht bei der Anfechtung von Rechenzentrumsvorhaben zunehmend den Wasserverbrauch heran. Niederländische Kommunen verlangen nun von Betreibern, dass sie nachweislich positive Vorteile wie die Wiederherstellung von Feuchtgebieten oder Wärmenutzung liefern, bevor Genehmigungen erteilt werden. Das durchschnittliche wasserintensive Projekt wartet 24–36 Monate auf die Genehmigung gegenüber 12–18 Monaten vor einem Jahrzehnt, was Finanzierungskosten verursacht, die kleinere Entwickler nicht tragen können. AtNorths Plan zur Gewächshausbeheizung in Dänemark zeigt, wie greifbare Vorteile für die Gemeinschaft Unterstützung freisetzen und Zeitpläne verkürzen können.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Wasserversorgungsquelle: Alternative Quellen treiben Innovationen voran

Trinkwasserquellen lieferten 0,51 Billionen Liter und machten 2025 61,90 % des europäischen Marktes für Wasserverbrauch in Rechenzentren aus. Steigende kommunale Tarife und Dürrerichtlinien lenken Betreiber jedoch zunehmend auf aufbereitete, Grund- und Oberflächenwassersysteme, die mit einer CAGR von 19,12 % wachsen. Große Campusse amortisieren die höheren Anfangsinvestitionen für Membranen und UV-Aufbereitung über viele Megawatt, was die Lebenszykluskosten senkt. Digital Realty bezieht nun 43 % seines Bedarfs aus Nicht-Trinkwasserleitungen und nutzt KI-gestützte Anomalieerkennung zur Qualitätssicherung und Reduzierung des Chemikalieneinsatzes. In Hochrisikoregionen stützen Regenwassergewinnung, Meerwasserentsalzung und tertiäre Abwasserwiederverwendung Resilienzstrategien, die einen kontinuierlichen Betrieb während Einschränkungen gewährleisten und die Marktgröße für alternative Versorgungsquellen im europäischen Markt für Wasserverbrauch in Rechenzentren schützen, die bis 2031 voraussichtlich 0,73 Billionen Liter übersteigen wird.

Alternative Systeme helfen Betreibern auch dabei, bevorstehende Scope-3-Berichtspflichten zu erfüllen, indem sie die mit der kommunalen Aufbereitung verbundenen eingebetteten Emissionen reduzieren. Sie unterstützen wasserpositive Verpflichtungen und stärken die Gemeinschaftsbeziehungen, was immateriellen Wert schafft, der künftige Expansionen erleichtert. Trinkwasserleitungen bleiben jedoch der Standard für kleinere Colocation-Standorte, da sie kein Fachpersonal oder Kapital erfordern und stabilen Druck und Qualität liefern. Im Prognosezeitraum wird sich die Wettbewerbslücke vergrößern, da Investoren Projekte bevorzugen, die Wasserversorgungssicherheit internalisieren, und alternative Beschaffung als strategisches Differenzierungsmerkmal im europäischen Markt für Wasserverbrauch in Rechenzentren weiter verankern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kühltechnologie: Immersionssysteme gestalten die Infrastruktur neu

Wassergekühlte Kühltürme und Kältemaschinen verbrauchten 2025 fast 0,38 Billionen Liter, was 45,70 % der Gesamtnachfrage entspricht. Ihre ausgereifte Leistung hält sie verbreitet, insbesondere bei Nachrüstungen, doch KI-fähige Cluster beschleunigen die Einführung flüssigkeitszentrierter Alternativen. Immersionsbäder und direkte Chip-Kühlkreisläufe verzeichnen eine CAGR von 17,85 % und sind auf dem Weg, bis 2031 einen Anteil von mehr als 26,10 % zu überschreiten. Microsofts geschlossene nullverdunstende Architektur zeigt, dass ausgefeilte Steuerungen Immersionseffizienz mit minimaler Entnahme verbinden können, was technologische Veränderungen mit Nachhaltigkeitszielen in Einklang bringt.

Betreiber wägen Flüssigkeitslebenszyklus, Wartungskompetenzen und regulatorische Einschränkungen bei fluorierten Verbindungen ab, die die EU genau überwacht. Luftgekühlte adiabatische Kältemaschinen bieten einen Mittelweg, der den Wasserverbrauch um bis zu 70 % reduziert, jedoch während südeuropäischer Hitzewellen an Effizienz einbüßt. Rücktür-Wärmetauscher bieten älteren Hallen einen modularen Weg zu höheren Dichten ohne Umbau des Maschinenraums. Folglich wird sich der Mix fragmentieren, doch der thermische Spielraum und die Formfaktorvorteile der Immersionskühlung machen sie zur wahrscheinlichen Standardlösung für Racks über 40 kW und sichern das langfristige Wachstum dieses Segments im europäischen Markt für Wasserverbrauch in Rechenzentren.

Nach Rechenzentrumstyp: Hyperscale-Betreiber führen den Wandel an

Retail-Colocation-Standorte lieferten 2025 41,20 % der Wasserentnahmen, was ihren allgegenwärtigen Fußabdruck und Kundenmix widerspiegelt. Hyperscale-Cloud-Plattformen expandieren jedoch mit einer CAGR von 17,22 % und treiben bis 2031 praktisch alle inkrementellen Liter an. Ihre Skaleneffekte unterstützen Umkehrosmose-Aufbereiter, Kreisläufe ohne Flüssigkeitsabgabe und standortgebundene Reservoirs, die kleinere Standorte nicht finanzieren können, was die Wettbewerbsdivergenz in der europäischen Rechenzentrumsbranche für Wasserverbrauch verstärkt. AWS verzeichnete eine Wassernutzungseffizienz von 0,19 L/kWh und setzte damit einen neuen Effizienzmaßstab.

Unternehmens- und Großhandelskategorien verlieren an relativem Gewicht, da Unternehmen Workloads in Mehrmietern oder dedizierte Hyperscale-Hallen verlagern, den Verbrauch konzentrieren und die Marktgröße für Hyperscale-Knoten im europäischen Markt für Wasserverbrauch in Rechenzentren bis 2031 auf mehr als 1,07 Billionen Liter treiben. Colocation-Unternehmen reagieren durch Fusionen und kooperative Aufbereitungsanlagen, die mehrere Rechenzentren bedienen, doch ihre Kapitalintensität bleibt eine Einschränkung.

Nach Rechenzentrumsgröße: Mega-Anlagen dominieren das Wachstum

Campusse mit mehr als 100 MW verzeichnen die stärkste Dynamik und wachsen mit einer CAGR von 20,92 %, da sie von KI, Hochleistungsrechnen und dem Aufbau souveräner Cloud-Infrastrukturen profitieren. Diese Standorte rechtfertigen eine umfassende Wasserinfrastruktur, einschließlich Grundwasseranreicherungsbrunnen und thermischer Energiespeicherung, die tägliche Spitzen abpuffert. Solche Designs ermöglichen es Betreibern, Festpreisverträge für Industriewasser auszuhandeln und damit die Tarifvolatilität zu mindern. Große Hallen (20–49 MW) hielten 2025 einen Anteil von 32,95 % und werden voraussichtlich stetig wachsen, da sie von Netzwerkanforderungen in Tier-2-Ballungsräumen profitieren. Sie stehen jedoch unter Wettbewerbsdruck von Mega-Standorten auf Kostenbasis pro MW.

Mittelgroße und kleine Hallen riskieren die Obsoleszenz, wenn sie nicht nachgerüstet werden, um strengere Offenlegungs- und Aufbereitungsstandards zu erfüllen. XTX Markets' finnischer Komplex im Wert von 1 Milliarde EUR, der vollständig ohne Wasser betrieben wird, indem er arktische Luft und Wärmenutzung nutzt, zeigt Innovation auf höchstem Niveau und setzt Erwartungen, die künftige Mega-Standorte erfüllen oder übertreffen müssen. Diese Verschiebung stärkt die Verbindung zwischen Anlagengröße und ökologischer Glaubwürdigkeit im europäischen Markt für Wasserverbrauch in Rechenzentren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westeuropa absorbierte 2025 0,31 Billionen Liter, gestützt durch den etablierten FLAP-D-Cluster. Deutschland treibt Offenlegungspflichten und Tariferhöhungen voran; die Niederlande verhängen Entnahmeobergrenzen und drängen Betreiber, in geschlossene Kreislaufdesigns zu investieren. Frankreich nutzt kernkraftgestützte Energie, um KI-Mega-Standorte zu beherbergen, während das Vereinigte Königreich Genehmigungen von nationaler Bedeutung vereinfacht, die dennoch strenge Wasserfolgenabschätzungen erfordern. Die anhaltende Nachfrage von Cloud- und Unternehmensmietern hält Expansionen in Bewegung, doch steigende Kosten veranlassen eine Hinwendung zu alternativen Versorgungsquellen und Wiederverwendungssystemen, was das Entnahmewachstum stabilisiert und den europäischen Markt für Wasserverbrauch in Rechenzentren in reifen Ballungsräumen schützt.

Nordeuropa verzeichnet mit 19,85 % die höchste CAGR, begünstigt durch reichlich vorhandene Wasser- und Windkraft sowie kühle Klimabedingungen, die sowohl den Energie- als auch den Wasserverbrauch erheblich reduzieren. Schweden und Finnland ziehen milliardenschwere Hyperscale-Projekte an, wobei Brookfield und XTX Markets Standorte wählen, an denen natürliche Kühlung Verdunstungsverluste eliminiert. Island und Norwegen bieten geothermische Wärmeabfuhr und nahezu kohlenstofffreie Energie, obwohl Unterwasserkabelrouten latenzempfindliche Workloads einschränken können. Die Regierungen der Region werben aktiv um Rechenzentren und bieten Garantien für grüne Energie, die die Wachstumsaussichten weiter verstärken.

Südeuropa entwickelt sich zur Diversifizierungsgrenze. Spanien, Italien und Griechenland bieten solargestützte, latenzgünstige Alternativen zu überfüllten nördlichen Knotenpunkten, doch anhaltende Dürrerisiken erfordern von Anfang an eine standortgebundene Wiederverwertung. Madrid und Barcelona verfügen über robuste Glasfaserinfrastruktur, doch Kataloniens Moratorium unterstreicht die Versorgungsvolatilität. Italienische Projekte wie Microsofts Lombardei-Campus integrieren Aquiferspeicherung und entsalztes Speisewasser, um regionalen Richtlinien zu entsprechen. Griechische Bauprojekte setzen auf Meerwasser-Umkehrosmose und unterstreichen die Rolle maritimer Pipelines. Insgesamt unterstützen diese Strategien eine kontinuierliche Expansion, obwohl die erhöhte technische Komplexität das Tempo dämpft.

Wettbewerbslandschaft

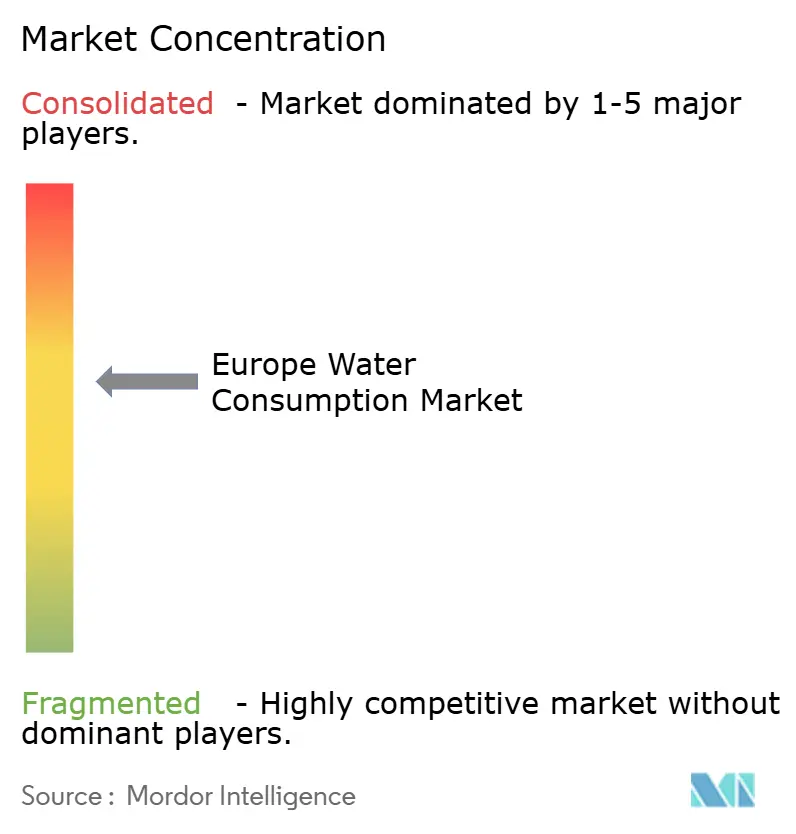

Der europäische Markt für Wasserverbrauch in Rechenzentren weist eine moderate Konzentration auf. Digital Realty, Equinix und drei Hyperscale-Cloud-Anbieter halten schätzungsweise 55–60 % der installierten Kapazität. Digital Realtyss Übernahme von Interxion für 8,4 Milliarden USD stärkte seine regionale Präsenz und ermöglichte portfolioweite Wasserreduzierungsinitiativen, einschließlich KI-gesteuerter Leckageerkennung, die die jährliche Entnahme um 7 % senkte. Equinix strebt 100 % Recyclingwasser in Neubauten an und erprobt Membranreaktoren in Paris. Hyperscale-Betreiber – AWS, Microsoft, Google – setzen proprietäre Analysen und mehrstufiges Recycling ein, um eine Leistung unter 0,25 L/kWh aufrechtzuerhalten, was Kostenvorteile zementiert und Barrieren für kleinere Wettbewerber schafft.

Mittelgroße Herausforderer differenzieren sich durch Standortwahl und Wärmenutzungsökonomie. AtNorth verbindet Abwärmeströme mit Fernwärmenetzen in Dänemark und sichert sich Einnahmequellen und Wohlwollen der Gemeinschaft. CyrusOnes iberische Campusse nutzen geschlossene Luftkühler, um die kommunale Abhängigkeit zu eliminieren, was für dürregefährdete Regionen attraktiv ist. Investoren lenken Kapital zu Betreibern mit nachweisbaren ESG-Nachweisen, was Wassergovernance zu einem entscheidenden Faktor bei Finanzierungskosten und Fusionen und Übernahmen macht.

Technologiepartnerschaften intensivieren sich. Anbieter von Umkehrosmose-Einheiten, Membran-Bioreaktoren und Echtzeit-Qualitätssensoren schließen Rahmenverträge mit Mehrstandortbetreibern ab und verankern proprietäre Standards, die die Wechselkosten erhöhen. Gleichzeitig begünstigt die politische Unsicherheit rund um Chemikalienbeschränkungen und Abwasseraufschläge Akteure mit internen Regulierungsteams. Der Markt tendiert daher zu vertikal integrierten Modellen, die zu schneller Designiteration und koordiniertem Einsatz über kontinentale Fußabdrücke hinweg in der Lage sind.

Marktführer: Wasserverbrauch in europäischen Rechenzentren

Digital Realty Trust Inc.

NTT Corporation

Equinix Inc.

Vantage Data Centers Management Co. LLC

Global Switch Holdings Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Frankreich und die Vereinigten Arabischen Emirate vereinbarten, 30–50 Milliarden USD in einen 1-GW-KI-zentrierten Rechenzentrum-Campus in Frankreich zu investieren.

- März 2025: Blackstone erhielt die Genehmigung für ein QTS-Hyperscale-Projekt im Wert von 10 Milliarden GBP (12,4 Milliarden USD) in Northumberland, Vereinigtes Königreich.

- Januar 2024: Membion sammelte 5 Millionen EUR für kompakte Membran-Bioreaktor-Technologie ein.

- September 2024: AtNorth stellte Pläne für einen dänischen Mega-Standort mit Fernwärme-Wärmenutzung vor.

Berichtsumfang: Markt für Wasserverbrauch in europäischen Rechenzentren

Der europäische Markt für Wasserverbrauch in Rechenzentren segmentiert sein Angebot nach verschiedenen Kriterien. Wasserversorgungsquellen umfassen Trinkwasser (aus Versorgungs- oder privaten Quellen), Nicht-Trinkwasser (wie aufbereitetes Abwasser oder Recyclingwasser) sowie andere alternative Quellen. Kühltechnologien sind vielfältig und umfassen luftgekühlte Kältemaschinen mit adiabatischen Pads, wassergekühlte Kältemaschinen und Kühltürme, direkte Chip-Kühlung oder Kaltplatten-Flüssigkeitskühlung, Immersionskühlung und Rücktür-Wärmetauscher. Rechenzentren werden in vier Typen eingeteilt: Unternehmensrechenzentren, Retail-Colocation, Großhandel und Hyperscale-Cloud-Dienstleister. Bei der Betrachtung der Rechenzentrumsgröße, gemessen an der IT-Last (in MW), reichen die Kategorien von Mega (über 100 MW) und Massiv (50–99 MW) bis Groß (20–49 MW), Mittel (5–19 MW) und Klein (unter 5 MW). Die Marktprognosen werden in Volumen, insbesondere in Litern, ausgedrückt.

| Trinkwasser (Versorgungsunternehmen / Privat) |

| Nicht-Trinkwasser (Aufbereitetes Abwasser / Recyclingwasser) |

| Alternativ |

| Luftgekühlte Kältemaschinen mit adiabatischen Pads |

| Wassergekühlte Kältemaschinen und Kühltürme |

| Direkte Chip-Kühlung / Kaltplatten-Flüssigkeitskühlung |

| Immersionskühlung |

| Rücktür-Wärmetauscher |

| Unternehmensrechenzentrum |

| Retail-Colocation |

| Großhandel / Hyperscale-Cloud-Dienstleister |

| Mega (> 100 MW) |

| Massiv (50–99 MW) |

| Groß (20–49 MW) |

| Mittel (5–19 MW) |

| Klein (< 5 MW) |

| Nach Wasserversorgungsquelle | Trinkwasser (Versorgungsunternehmen / Privat) |

| Nicht-Trinkwasser (Aufbereitetes Abwasser / Recyclingwasser) | |

| Alternativ | |

| Nach Kühltechnologie | Luftgekühlte Kältemaschinen mit adiabatischen Pads |

| Wassergekühlte Kältemaschinen und Kühltürme | |

| Direkte Chip-Kühlung / Kaltplatten-Flüssigkeitskühlung | |

| Immersionskühlung | |

| Rücktür-Wärmetauscher | |

| Nach Rechenzentrumstyp | Unternehmensrechenzentrum |

| Retail-Colocation | |

| Großhandel / Hyperscale-Cloud-Dienstleister | |

| Nach Rechenzentrumsgröße (IT-Last MW) | Mega (> 100 MW) |

| Massiv (50–99 MW) | |

| Groß (20–49 MW) | |

| Mittel (5–19 MW) | |

| Klein (< 5 MW) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Wasserverbrauch in europäischen Rechenzentren?

Der Markt verzeichnete 2026 0,93 Billionen Liter und wird voraussichtlich bis 2031 auf 1,79 Billionen Liter steigen, was einer CAGR von 13,88 % entspricht.

Warum treiben Hyperscale-Betreiber eine höhere Wassernachfrage an?

KI- und Hochleistungsrechen-Racks erzeugen weit mehr Wärme als ältere Server, was zur Einführung von Flüssigkeits- und Immersionskühlung führt, die bis zu fünfmal mehr Wasser pro Megawatt verbraucht, jedoch eine überlegene Effizienz liefert.

Wie gestalten EU-Vorschriften die Wassermanagementpraktiken?

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die seit 2024 gilt, verpflichtet Anlagen über 100 kW zur Offenlegung der Wassernutzungseffizienz und fördert rasche Investitionen in Messtechnik, Recycling und geschlossene Kreislaufsysteme.

Welches Kühltechnologiesegment wächst am schnellsten?

Immersionskühlung wächst bis 2031 mit einer CAGR von 17,85 %, da sie Rack-Dichten über 40 kW unterstützt und mit nullverdunstenden Designzielen übereinstimmt.

Seite zuletzt aktualisiert am: