Marktgröße und Marktanteil des europäischen modularen Bauens

Marktübersicht

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 19.39 Milliarden US-Dollar |

| Marktgröße (2026) | 20.29 Milliarden US-Dollar |

| Marktgröße (2031) | 25.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.63% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für modulares Bauen durch Mordor Intelligence

Die Marktgröße des europäischen Marktes für modulares Bauen wird im Jahr 2026 auf 20,29 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 in Höhe von 19,39 Milliarden USD, mit Prognosen für 2031, die 25,49 Milliarden USD anzeigen, und wächst mit einer CAGR von 4,63 % über den Zeitraum 2026–2031. Modulares Bauen in Europa gewinnt an Dynamik, da es in der Lage ist, Lieferzeitpläne zu beschleunigen und Wohnungsbauprogramme zu unterstützen, mit widerstandsfähigen Auftragsbüchern trotz einer Verlangsamung der allgemeinen Bauleistung. Investoren betrachten den Sektor als eine strukturelle Wachstumschance und treiben Investitionen in Fabrikkapazitäten und Designinnovationen voran. Mittelgroße Hersteller stehen unter dem Druck, schnell zu skalieren, um mit großen etablierten Unternehmen und Nischenanbietern zu konkurrieren. Während Stahl den aktuellen Markt dominiert, deuten Chancen für Beton- und Hybridsysteme auf eine Zukunft mit vielfältigen Materiallösungen hin. Schlüsselmärkte wie das Vereinigte Königreich, Deutschland, die nordischen Länder und osteuropäische Zentren profitieren von politischen Anreizen, Nachhaltigkeitszielen und Fachkräftemangel. Das Vereinigte Königreich, das im Jahr 2024 einen Marktanteil von 22 % hält, ist mit digitalen Genehmigungstools und aktualisierten Sicherheitsvorschriften für weiteres Wachstum gerüstet. Die Verschiebung hin zu dauerhaften Modulbauten im sozialen Wohnungsbau und im Gesundheitswesen, kombiniert mit überarbeiteten Risikomodellen von Versicherern und Kreditgebern, senkt die Finanzierungskosten und treibt Investitionen in die Lieferkette hin zu vertikal integrierten Modellen an, um die länderübergreifende Nachfrage zu decken.

Zentrale Erkenntnisse des Berichts

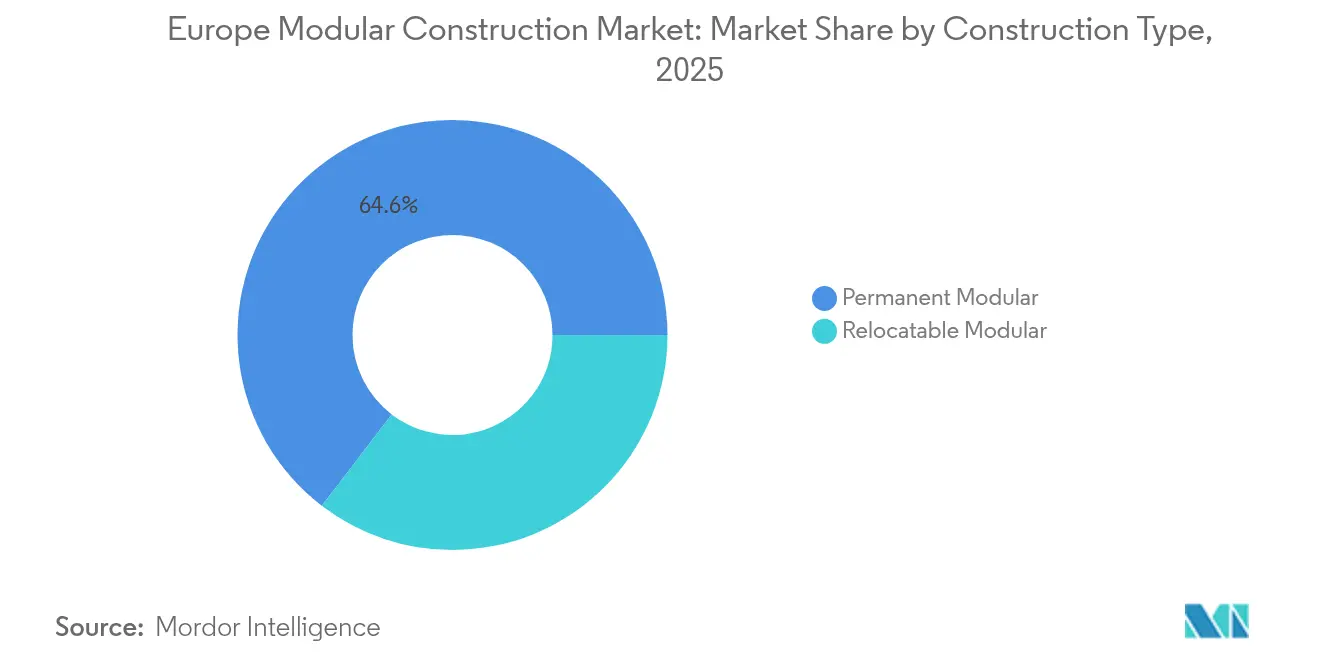

- Nach Bauart führte der permanente Modularbau mit einem Anteil von 64,60 % am europäischen Markt für modulares Bauen im Jahr 2025 und ist mit einer CAGR von 5,17 % bis 2031 der am schnellsten wachsende Typ.

- Nach Material hielt Stahl im Jahr 2025 einen Anteil von 47,70 % am europäischen Markt für modulares Bauen und soll bis 2031 mit einer CAGR von 5,54 % wachsen.

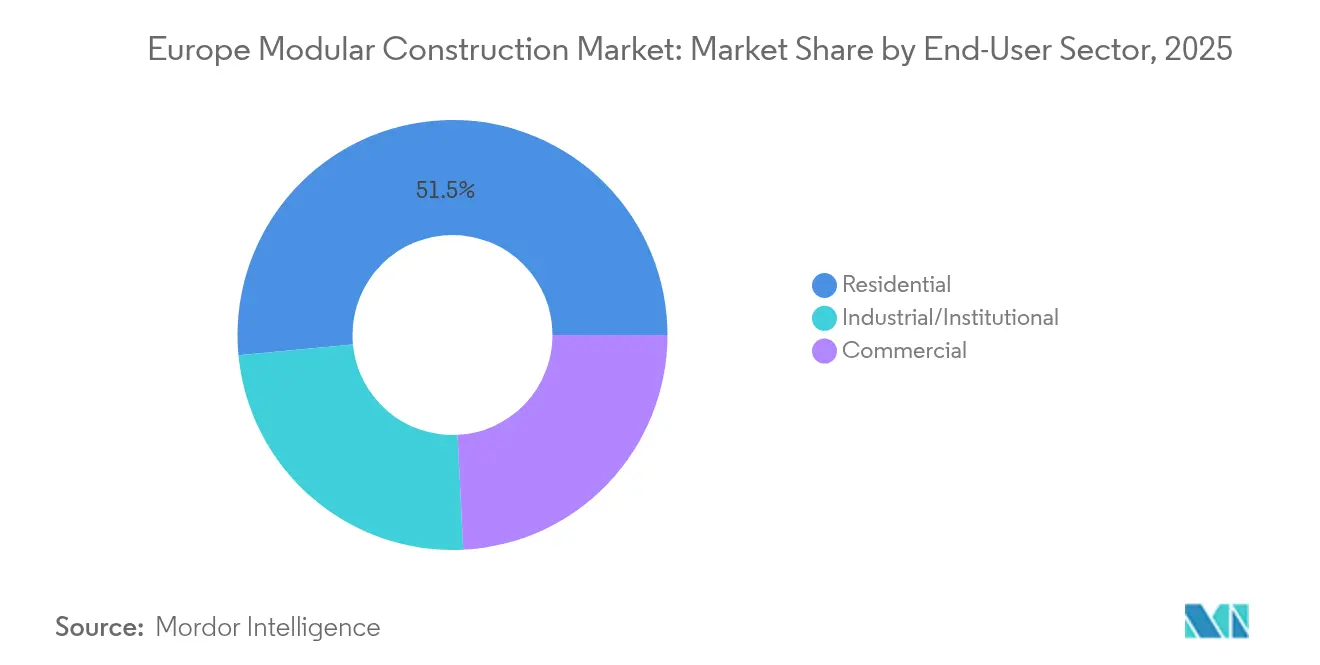

- Nach Endnutzersektor entfiel auf den Wohnungsbau mit 51,50 % der größte Anteil an der Marktgröße des europäischen modularen Bauens im Jahr 2025; Industrie/Institutionen verzeichnen bis 2031 eine CAGR von 5,38 %.

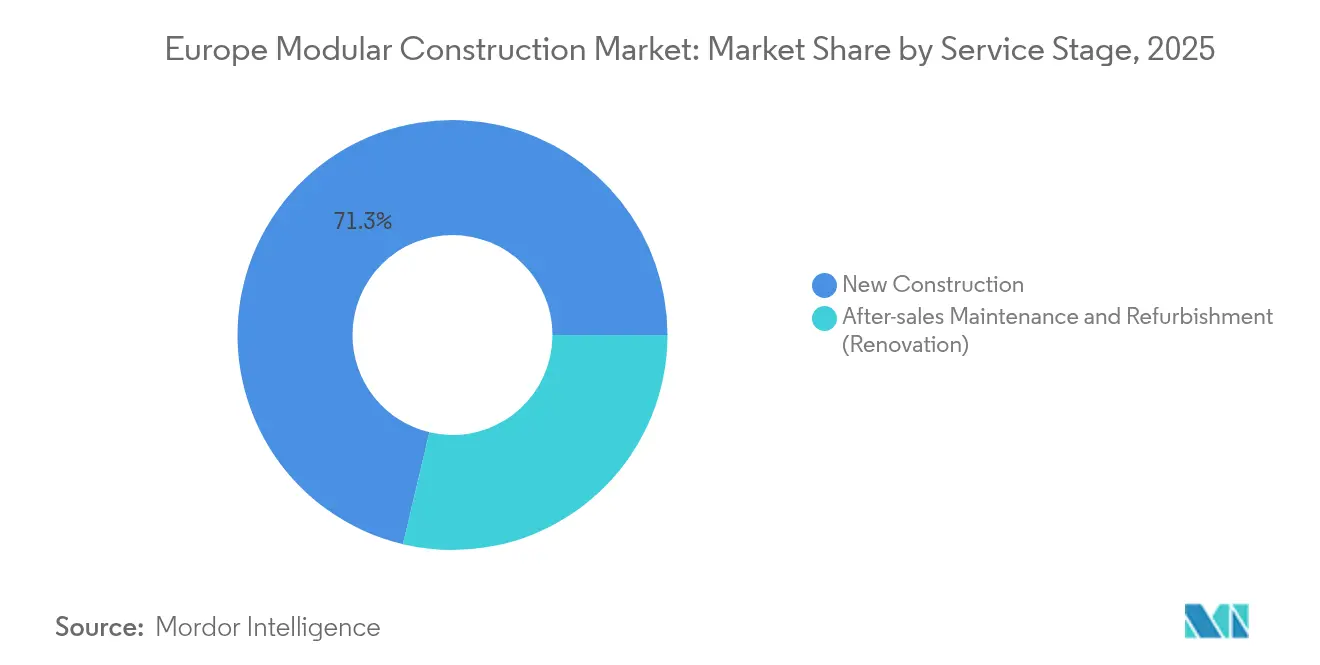

- Nach Leistungsphase führte der Neubau mit einem Anteil von 71,30 % am europäischen Markt für modulares Bauen im Jahr 2025; der Kundendienst und die Instandhaltung sollen bis 2031 mit einer CAGR von 5,27 % wachsen.

- Nach Region erzielte das Vereinigte Königreich im Jahr 2025 einen Anteil von 21,80 % am europäischen Markt für modulares Bauen und soll mit der höchsten regionalen CAGR von 7,12 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für modulares Bauen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Unterstützende staatliche Initiativen für modulares Bauen | +1.20% | Vereinigtes Königreich, Deutschland, Frankreich, Nordics | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach temporären/tragbaren Strukturen | +0.80% | Gesamteuropäisch, am stärksten im Vereinigten Königreich | Kurzfristig (≤ 2 Jahre) |

| Erheblich verkürzte Projektlaufzeiten | +1.00% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Auslagerungslösungen für Arbeitskräfte zum Ausgleich der alternden Belegschaft in Europa | +0.70% | Deutschland, Vereinigtes Königreich, Nordics | Mittelfristig (2–4 Jahre) |

| Fokus auf Nachhaltigkeit und Reduzierung von CO₂-Emissionen | +1.10% | Gesamteuropäisch, am stärksten in den nordischen Ländern | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unterstützende staatliche Initiativen für modulares Bauen

Die politische Unterstützung schlägt sich in den Kernmärkten zunehmend in realen Aufträgen nieder. Die im Jahr 2024 abgeschlossene Konsultation zum britischen Future Homes Standard legt Energieleistungsschwellenwerte fest, die Modularsysteme kostengünstiger erfüllen, und setzt Anreize für Bauträger, Lösungen aus vorgefertigten Bauteilen zu spezifizieren. Das KfW-Programm für klimafreundlichen Neubau in Deutschland leitet staatlich subventionierte Darlehen in Niedrigemissionseinheiten, was indirekt die Fabrikpräzision begünstigt, die Wärmebrücken reduziert. Eine klare Schlussfolgerung ist, dass Regierungen finanzielle Unterstützung an messbare Umweltergebnisse knüpfen und damit Hersteller belohnen, die CO₂-Einsparungen dokumentieren können.

Steigende Nachfrage nach temporären/tragbaren Strukturen

Unternehmen betrachten verlagerbare Module heute als strategische Ressourcen, die räumliche Volatilität lösen, ohne langfristige Mietverbindlichkeiten einzugehen. Mietflotten für Bildungs-, Gesundheits- und leichte Industriezwecke werden häufiger umgesetzt, was darauf hindeutet, dass sich das Wertversprechen von Kosteneinsparungen hin zu betrieblicher Agilität verlagert hat. Anbieter wie Algeco haben die maximale Geschosshöhe auf vier Stockwerke erweitert, sodass ein breiteres Anwendungsspektrum ohne benutzerdefiniertes Engineering bedient werden kann. Die Schlussfolgerung ist, dass höhere Auslastungsraten die Kapitalrenditen im europäischen Markt für modulares Bauen quietly verbessern.

Erheblich verkürzte Projektlaufzeiten

Die Werksfertigung kann Gesamtpläne um bis zur Hälfte verkürzen, und Bauträger wandeln die eingesparte Zeit in eine frühere Umsatzrealisierung oder reduzierte Zwischenfinanzierungskosten um. In der Pandemie beauftragte Krankenhäuser zeigten, dass fertige Nutzflächen um Wochen früher als bei konventionellen Massivbauten übergeben werden konnten, was den modularen Ansatz für kritische Infrastrukturen validierte. Diese Erfahrung hat Beschaffungschecklisten verändert, wobei Geschwindigkeit nun genauso stark gewichtet wird wie Preis und Ästhetik. Eine aufkommende Schlussfolgerung ist, dass beschleunigte Zeitpläne die Baukapazität für überlastete Auftragnehmer indirekt erhöhen.

Fokus auf Nachhaltigkeit und Reduzierung von CO₂-Emissionen

Die Fabrikpräzision reduziert Abfälle auf einstellige Prozentwerte, und die Materialoptimierung senkt den gebundenen CO₂-Gehalt im Vergleich zu konventionellen Bauten. Versuche mit fossilfreiem Stahl, wie das für 2025 geplante SSAB-Parmaco-Konzeptgebäude[1]SSAB AB, "SSAB und Parmaco kooperieren zum Bau des weltweit ersten Konzeptgebäudes aus fossilfreiem Stahl," ssab.com , veranschaulichen, wie modulares Bauen mit den Netto-Null-Verpflichtungen von Unternehmen in Einklang gebracht werden kann. Gleichzeitig zeigen Lebenszyklusdaten, dass Modulhäuser deutlich günstigere Heizkosten aufweisen können, was ihre Attraktivität in einem energiepreissensiblen Europa verstärkt. Die Implikation ist, dass Nachhaltigkeitsnachweise zu einem entscheidenden Differenzierungsmerkmal bei der Gewinnung öffentlicher Ausschreibungen werden.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Fragmentierte länderspezifische Zertifizierung (BBA, Avis Technique, ETA), die grenzüberschreitende Lieferungen verlangsamt | -1.00% | Gesamteuropäisch, am stärksten an Grenzen | Mittelfristig (2–4 Jahre) |

| Hohe Anfangsinvestition | -0.90% | Gesamteuropäisch | Kurzfristig (≤ 2 Jahre) |

| Gestalterische Einschränkungen | -0.60% | Gesamteuropäisch, weniger in den nordischen Ländern | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte länderspezifische Zertifizierung, die grenzüberschreitende Lieferungen verlangsamt

Unterschiedliche nationale Zulassungen – BBA im Vereinigten Königreich, Avis Technique in Frankreich und ETA für nicht standardisierte Produkte – zwingen Lieferanten dazu, mehrere Prüfverfahren zu durchlaufen, was Zeit und Kosten erhöht. Doppelte CE- und UKCA-Kennzeichnungsdienstleistungen, die von Organisationen wie Bureau Veritas[2]Bureau Veritas, "Bureau Veritas und das British Board of Agrément kooperieren, um der Bauproduktindustrie eine Doppelkennzeichnung anzubieten," group.bureauveritas.com angeboten werden, mildern das Problem, erfordern jedoch weiterhin doppelte Dokumentation. Kleinere Unternehmen beschränken sich oft auf ihre Heimatmärkte, was unbeabsichtigt Skaleneffekte in ganz Europa begrenzt. Eine unmittelbare Schlussfolgerung ist, dass Unternehmen, die regulatorische Komplexität meistern, einen Wettbewerbsvorteil bei Exportmöglichkeiten erlangen.

Gestalterische Einschränkungen

Historische Wahrnehmungen von „kastenförmigen” Modulbauten bestehen fort, doch preisgekrönte Projekte wie der rekonfigurierbare Studienpark (Study Pavilion) in Braunschweig zeigen, wie flexible Rasterstrukturen architektonische Kreativität entfalten können. Fortschritte in der Verbindungstechnologie ermöglichen größere Spannweiten und abwechslungsreiche Fassadengestaltungen und verringern damit den optischen Unterschied zwischen modularen und konventionell errichteten Gebäuden. Auftraggeber beginnen zu verstehen, dass die Standardisierung hauptsächlich in verborgenen Tragrahmen liegt und nicht im äußeren Erscheinungsbild. Daher erweitert sich die gestalterische Freiheit parallel zu den technischen Weiterentwicklungen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Bauart: Dauerhafte Lösungen gewinnen an Dynamik

Dauerhafte Modulbauten machen 64,60 % der Marktgröße des europäischen Marktes für modulares Bauen im Jahr 2025 aus und sollen bis 2031 mit einer CAGR von 5,17 % wachsen, was den Branchendurchschnitt übertrifft. Die Nachfrage ergibt sich aus der wachsenden Überzeugung, dass werkseitig gefertigte Wohnhäuser, Schulen und Kliniken eine dauerhafte Leistung bieten, die mit traditionellen Strukturen vergleichbar ist. Bauträger erkennen, dass Bankbewertungen dauerhafte Module zunehmend vollständig gleichwertig mit Mauerwerk akzeptieren, was eine historische Finanzierungsbarriere beseitigt. Der Aufstieg des Segments bedeutet, dass Fabriken von kurzen Produktionsläufen auf eine kontinuierliche Fließfertigung umstellen müssen, um den Volumenerwartungen gerecht zu werden.

Eine damit verbundene Beobachtung ist, dass Produktinnovationen auf hybride Stahl-Holz-Rahmen abzielen, die Festigkeit mit geringerem gebundenem CO₂-Gehalt verbinden, was auf vielfältigere Materialpaletten hindeutet. Da Gemeinden und Wohnungsbaugesellschaften Energieeffizienzziele verfolgen, werden dauerhafte Modulbaulösungen zur Standardlösung, um enge Wärmedämmhüllen innerhalb von Kostengrenzen zu erreichen. Die Schlussfolgerung ist, dass Stadtplaner volumetrische Typologien möglicherweise bald direkt in Bebauungspläne aufnehmen und damit den Ansatz weiter etablieren werden.

Material: Stahl führt Innovation und Wachstum an

Stahlmodule halten im Jahr 2025 einen Marktanteil von 47,70 % am europäischen Markt für modulares Bauen und verzeichnen mit einer CAGR von 5,54 % bis 2031 die stärkste Expansion. Überlegene Festigkeit-zu-Gewicht-Verhältnisse ermöglichen größere stützenfreie Innenräume und unterstützen Großraumbüros und anpassungsfähige Krankenstationsbuchten. Das zuvor erwähnte Vorgehen mit fossilfreiem Stahl legt nahe, dass die mit Stahlrahmen verbundenen Emissionen erheblich sinken könnten, was die Nachhaltigkeitserzählung des Materials stärkt. Eine unmittelbare Schlussfolgerung ist, dass Hersteller, die frühzeitig kohlenstoffarme Stahlknüppel sichern können, bei Grünprojekten den Vorzugslieferantenstatus erlangen werden.

Beton bleibt ein wesentlicher Kandidat für modulare Hochhaustürme, wo die Masse der akustischen Leistung und dem Brandschutz zugute kommt, während Innovationen bei alkalisch aktivierten Bindemittelmischungen auf CO₂-ärmere Wege hinweisen. Kunststoffverbundelemente, obwohl der kleinste Anteil, erschließen sich Nischenanwendungen in korrosionsgefährdeten Umgebungen wie Küstenrechenzentren. Insgesamt reduziert diese Materialvielfalt das Versorgungsrisiko und ermöglicht es Architekten, Spezifikationen an standortspezifische Gegebenheiten anzupassen, was auf eine erweiterte gestalterische Flexibilität in der gesamten Branche hindeutet.

Endnutzersektor: Dominanz des Wohnungsbaus trifft auf Wachstum der Industrie

Wohnbauanwendungen machen im Jahr 2025 51,50 % der Marktgröße des europäischen Marktes für modulares Bauen aus, gespeist durch akuten Wohnungsmangel und ambitionierte Ausbauziele im Vereinigten Königreich und anderen Ländern. Modularsysteme bieten wiederholbare Grundrisse, die erschwingliche Wohnungsbau-Benchmarks erfüllen und gleichzeitig die Lieferzyklen verkürzen, wodurch Kapazitäten für zusätzliche Projekte freigesetzt werden. Eine subtile Schlussfolgerung ist, dass Volumenwohnungsbauer Allianzen mit Modulfabriken bilden, um Produktionsslots zu reservieren und den Pipeline-Fluss zu garantieren, was der Just-in-time-Logistik der Automobilindustrie ähnelt.

Der Industrie-/Institutionenbereich, der heute noch kleiner ist, soll bis 2031 mit einer CAGR von 5,38 % wachsen, angetrieben durch die Erweiterung des Gesundheitswesens und fortschrittliche Fertigungsanlagen, die Planbarkeit schätzen. Reinräume der Biopharma-Industrie und Batterie-Gigafabriken wählen modulare Sub-Fab-Baugruppen, um aggressive Inbetriebnahmetermine einzuhalten, und verwandeln so eine einstige Nischenlösung in eine strategische Standardlösung. In der Praxis reduziert diese Diversifizierung die Abhängigkeit von Wohnbauzyklen und glättet die Umsatzvolatilität für Lieferanten.

Leistungsphase: Neubau dominiert, während Sanierung beschleunigt

Neubauten machen 71,30 % des Marktanteils des europäischen Marktes für modulares Bauen im Jahr 2025 aus, doch Sanierungsdienstleistungen beschleunigen sich mit einer CAGR von 5,27 %, die das Neubau-Wachstum leicht übertrifft. Alternde öffentliche Immobilien sind reif für modulare Außenverkleidungen und volumetrische Erweiterungen, die Störungen des täglichen Betriebs minimieren. Digitale Planungszwillinge ermöglichen präzise Bestandsaufnahmen, sodass Installateure Nachrüsteinheiten vorfertigen können, die mit minimalen Toleranzlücken an Fassaden andocken. Sanierungsprojekte bieten gegenzyklisches Arbeitsvolumen, wenn Neubauprojekte pausieren.

Kundendienstpakete bündeln nun IoT-basierte Energiedashboards und machen Modullieferanten zu langfristigen Servicepartnern statt zu einmaligen Auftragnehmern. Beispiele wie die PHOENIX-Plattform, die zweistellige prozentuale Energieeinsparungen erzielt, verdeutlichen den Mehrwert einer datengesteuerten Optimierung. Da die Reduzierung der Betriebskosten für Immobilieneigentümer an Bedeutung gewinnt, könnten Wartungsverträge für Modulunternehmen zu Abonnementeinnahmen werden, was den Cashflow glättet und die Attraktivität für Investoren erhöht.

Geografische Analyse

Das Vereinigte Königreich hält im Jahr 2025 einen Marktanteil von 21,80 % am europäischen Markt für modulares Bauen und soll bis 2031 mit einer CAGR von 7,12 % wachsen, was deutlich über der kontinentalen Wachstumsrate liegt. Die Nachfrage wird durch akuten Wohnungsbedarf und ein proaktives regulatorisches Umfeld angetrieben, das energieeffiziente vorgefertigte Lösungen belohnt. Aufsehenerregende Insolvenzen einiger Start-ups haben den Investorenfokus auf die Kapitalstärke geschärft, was bedeutet, dass künftige Kapazitätserweiterungen möglicherweise aus Joint Ventures zwischen etablierten Auftragnehmern und Private-Equity-Fonds stammen werden. Infolgedessen konsolidiert sich die Wettbewerbslandschaft, selbst wenn die Nachfrage steigt, was auf eine reifende Marktphase hindeutet.

Deutschland, unterstützt durch Subventionen für klimafreundliches Wohnen, hält einen bedeutenden Anteil, indem es erschwingliche Finanzierungen für konforme Bauten bereitstellt. Industriekunden schätzen Deutschlands Präzisionsfertigungskultur, die natürlich mit der Prozessdisziplin des außerhalb des Standorts errichteten Bauens übereinstimmt. Gleichzeitig treiben strengere Energievorschriften das Interesse an luftdichten Modulhüllen an, die Passivhausstandards ohne umfangreiche Vor-Ort-Nacharbeiten erreichen können. Die Schlussfolgerung ist, dass die Akzeptanz in Deutschland am schnellsten in Regionen steigen wird, in denen Fabrikcluster mit Automobil- und Maschinenbau-Lieferketten überlappen und gemeinsame Logistiknetzwerke genutzt werden.

Frankreich, die nordischen Länder, Italien, Spanien und Osteuropa bilden den Rest, jeder mit unverwechselbaren Merkmalen. Nordische Länder profitieren von langen Wintern mit wenig Tageslicht, die die Vorfertigung unter Dach attraktiver machen, während polnische Werke niedrigere Lohnkosten nutzen, um volumetrische Rahmen westwärts zu exportieren. Fragmentierte Zertifizierung erschwert grenzüberschreitende Modultransporte noch immer, aber freiwillige ETA-Routen bieten teilweise Entlastung für nicht standardisierte Produkte. Zusammengenommen schützt die regionale Vielfalt die gesamte europäische Modularbauwirtschaft vor lokalen Abschwüngen und verteilt das Risiko für länderübergreifend tätige Unternehmen.

Wettbewerbslandschaft

Die Branche bleibt fragmentiert, doch eine Verschiebung hin zu Skalierung ist sichtbar, da größere Gruppen Design-, Fertigungs- und Montagefunktionen integrieren. Traditionelle Auftragnehmer wie Skanska und Bouygues Construction haben in dedizierte Fabriken investiert oder Spezialisten übernommen, was es ihnen ermöglicht, schlüsselfertige Modulpakete neben konventionellen Dienstleistungen anzubieten. Kleinere reine Neueinsteiger punkten durch Geschwindigkeit, Individualisierung oder Nischensegmente wie Gesundheitspods. Eine praktische Schlussfolgerung ist, dass hybride Partnerschaftsmodelle bestehen bleiben werden, bei denen Generalunternehmer die volumetrische Vorfertigung auslagern und gleichzeitig das Standortmanagement behalten.

Finanzielle Robustheit hat sich im Zuge von Insolvenzen als entscheidendes Differenzierungsmerkmal herausgestellt. Diversifizierte Akteure wie Algeco, gestützt durch die paneuropäische Vermögensbasis der Modulaire Group, können Einheiten je nach Marktbedingungen zwischen Vermietung und Verkauf umwidmen. Technologiepartnerschaften stellen die nächste Wettbewerbsgrenze dar. Nur wenige Hersteller haben digitale Zwillinge oder IoT-gestützte Leistungsüberwachung vollständig in ihre Standardangebote integriert, was eine Whitespace-Chance schafft. Frühe Anwender von Datenanalytik können Service-Einnahmen nach der Übergabe erzielen und Gebäude in vernetzte Vermögenswerte verwandeln. Lieferanten, die diese Fähigkeit beherrschen, werden Folgeaufträge gewinnen, da Facility Manager die Betriebseffizienz über den gesamten Anlagenlebenszyklus hinweg in den Vordergrund stellen.

Marktführer der europäischen Modularbauwirtschaft

Modulaire Group

Bouygues Construction

Laing O'Rourke

Portakabin Ltd

Skanska

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Skanska verkaufte seine BoKlok Byggsystem-Modulwohnungsfabrik in Gullringen, Schweden, für 100 Millionen SEK an Surewood Housing. Die Veräußerung ermöglicht es Skanska, Kapital in die Entwicklung kohlenstoffarmer Produkte umzuleiten.

- Juli 2024: Die Fabrik von Laing O'Rourke im Hafen von Bristol hat mit der Herstellung großer Stahlbewehrungskörbe begonnen, die eine entscheidende Rolle bei der Verstärkung von Beton spielen. Diese Weiterentwicklung wird voraussichtlich das Wachstum im europäischen Markt für modulares Bauen vorantreiben, indem die Haltbarkeit und Zuverlässigkeit vorgefertigter Baumaterialien verbessert wird.

Berichtsumfang des europäischen Marktes für modulares Bauen

Modulares Bauen ist eine Bautechnik, bei der 2D-Paneele oder dreidimensionale volumetrische Strukturen in außerhalb des Standorts gelegenen Fabriken vorgefertigt und zur Montage an die Baustelle transportiert werden. Dieses Verfahren hat das Potenzial, der traditionellen Baumethode sowohl in Bezug auf Zeit als auch Kosten überlegen zu sein. Der europäische Markt für modulares Bauen ist nach Typ, Material, Endnutzer und Geografie segmentiert. Nach Typ ist der Markt in dauerhaft und umsetzbar unterteilt. Nach Material ist der Markt in Stahl, Beton, Holz und Kunststoff unterteilt. Nach Endnutzer ist der Markt in Gewerbe, Industrie/Institutionen und Wohnungsbau unterteilt. Der Bericht umfasst Marktgrößen und Prognosen für vier wichtige Länder in der Region. Für jedes Segment wurden Marktgröße und Prognose auf der Basis des Umsatzes (in Millionen USD) erstellt.

| Permanenter Modularbau |

| Umsetzbarer Modularbau |

| Stahl |

| Beton |

| Holz |

| Kunststoff |

| Wohnungsbau |

| Gewerbe |

| Industrie/Institutionen |

| Neubau |

| Kundendienst und Instandhaltung sowie Sanierung (Renovierung) |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Italien |

| Nordics |

| Spanien |

| Rest Europas |

| Nach Bauart | Permanenter Modularbau |

| Umsetzbarer Modularbau | |

| Nach Material | Stahl |

| Beton | |

| Holz | |

| Kunststoff | |

| Nach Endnutzersektor | Wohnungsbau |

| Gewerbe | |

| Industrie/Institutionen | |

| Nach Leistungsphase | Neubau |

| Kundendienst und Instandhaltung sowie Sanierung (Renovierung) | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordics | |

| Spanien | |

| Rest Europas |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle europäische Markt für modulares Bauen?

Der Markt wird im Jahr 2026 auf 20,29 Milliarden USD geschätzt.

Wie schnell wird der europäische Markt für modulares Bauen voraussichtlich wachsen?

Es wird erwartet, dass er zwischen 2026 und 2031 eine CAGR von 4,63 % verzeichnet.

Welches Land hat den größten Marktanteil in Europa?

Das Vereinigte Königreich führt mit einem Anteil von etwa 21,80 % im Jahr 2025.

Warum ist Stahl das dominierende Material im europäischen modularen Bauwesen?

Stahl bietet hohe Festigkeit-zu-Gewicht-Verhältnisse und profitiert nun von aufkommenden fossilfreien Produktionswegen.

Was treibt die Nachfrage nach Sanierungsmodulen an?

Gebäudeeigentümer streben nach Energiemodernisierungen und minimaler Betriebsunterbrechung, was werkseitig gefertigte Außenverkleidungen und Erweiterungen attraktiv macht.

Seite zuletzt aktualisiert am: