Größe und Marktanteil des europäischen Marktes für Batterie-Energiespeichersysteme (BESS)

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

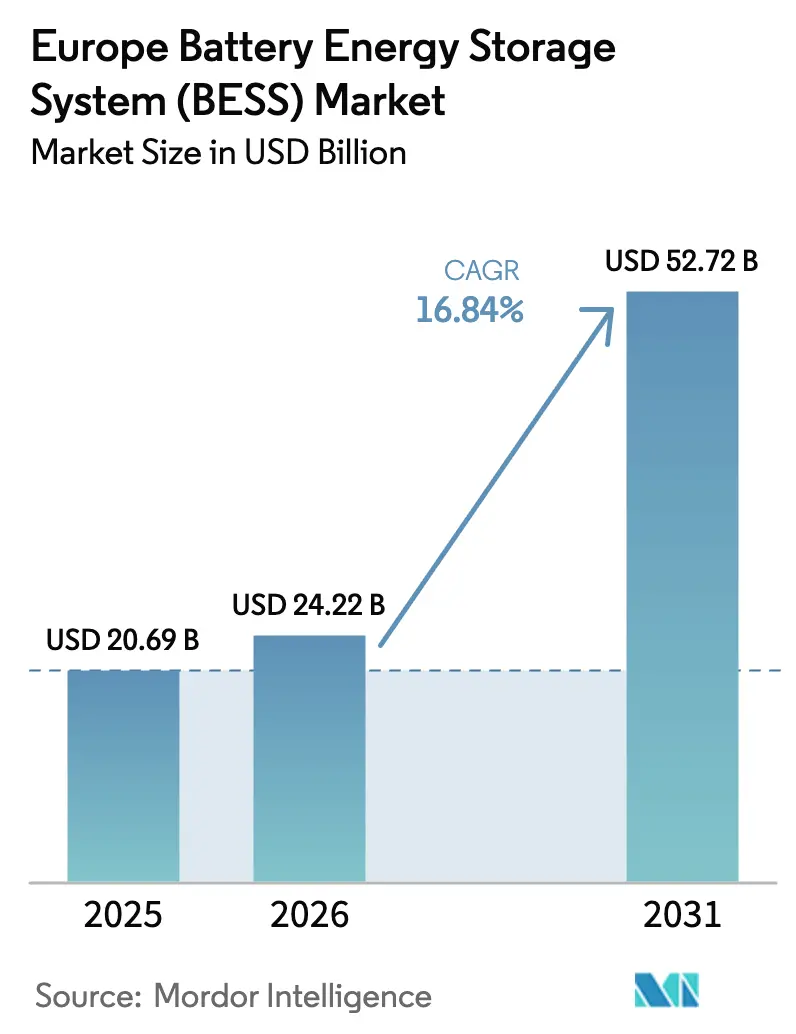

| Marktgröße im Basisjahr (2025) | 20.69 Milliarden US-Dollar |

| Marktgröße (2026) | 24.22 Milliarden US-Dollar |

| Marktgröße (2031) | 52.72 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.84% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Marktes für Batterie-Energiespeichersysteme (BESS) von Mordor Intelligence

Die Größe des europäischen Marktes für Batterie-Energiespeichersysteme (BESS) wird voraussichtlich von 20,69 Mrd. USD im Jahr 2025 und 24,22 Mrd. USD im Jahr 2026 auf 52,72 Mrd. USD bis 2031 anwachsen, was einem CAGR von 16,84 % entspricht und das Vertrauen der Investoren in langfristige Netzflexibilitätslösungen bestätigt. Diese Wachstumskurve steht im Einklang mit dem Mandat der Europäischen Kommission, wonach bis 2030 30 % der Ausgleichsreserven aus nicht-fossilen Quellen stammen müssen, was Versorgungsunternehmen dazu veranlasst, Gaskraftwerke durch Batterien zu ersetzen.[1]: Europäische Kommission, "Überarbeitete Strommarktverordnung," ec.europa.eu Die Einnahmesicherheit hat sich verbessert, da wettbewerbsfähige Kapazitäts- und Schnellreserveauktionen im Vereinigten Königreich und in Italien die Amortisationszeiten auf unter sieben Jahre verkürzen und Pensionsfonds sowie Infrastrukturspezialisten in den europäischen Markt für Batterie-Energiespeichersysteme locken. Der Technologiemix begünstigt weiterhin Lithium-Eisenphosphat-Zellen aufgrund ihrer Zykluslebensdauervorteile, obwohl Flussbatteriechemien an Bedeutung gewinnen, wo die Entladedauer vier Stunden überschreitet. Industriecluster in Deutschland, Spanien und den nordischen Ländern setzen hybride Solar-plus-Speicher-Projekte ein, um sich gegen Netzanschlussverzögerungen abzusichern, die derzeit durchschnittlich 36 Monate betragen, während Wohnprosumenten Zeitnutzungsspreads monetarisieren, die sich Ende 2025 auf 0,26–0,36 EUR pro kWh ausgeweitet haben.

Wichtigste Erkenntnisse des Berichts

- Nach Batterietyp dominierte Lithium-Ionen im Jahr 2025 mit einem Marktanteil von 87,8 % am europäischen Markt für Batterie-Energiespeichersysteme; Flussbatterien werden bis 2031 voraussichtlich mit einem CAGR von 28,3 % wachsen.

- Nach Anschlusstyp entfielen netzgekoppelte Installationen im Jahr 2025 auf 85,5 % der Marktgröße des europäischen Marktes für Batterie-Energiespeichersysteme, während netzunabhängige Systeme bis 2031 voraussichtlich mit 28,9 % wachsen werden.

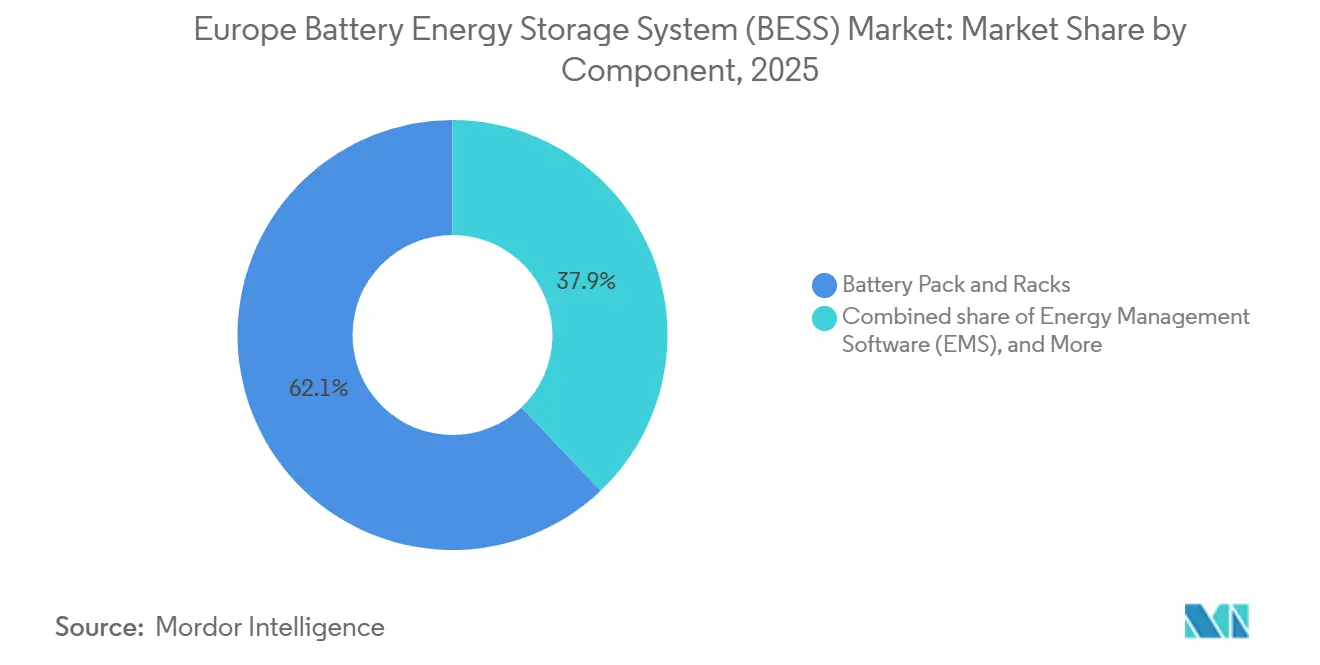

- Nach Komponente repräsentierten Batteriepacks und Gestelle im Jahr 2025 62,1 % des gesamten Systemwerts; Energiemanagementsoftware wächst bis 2031 mit einem CAGR von 31,4 %.

- Nach Energiekapazität hielten Systeme im Bereich 10–100 MWh im Jahr 2025 einen Anteil von 47,3 % der Installationen, während Projekte über 500 MWh bis 2031 mit einem CAGR von 30,1 % wachsen werden.

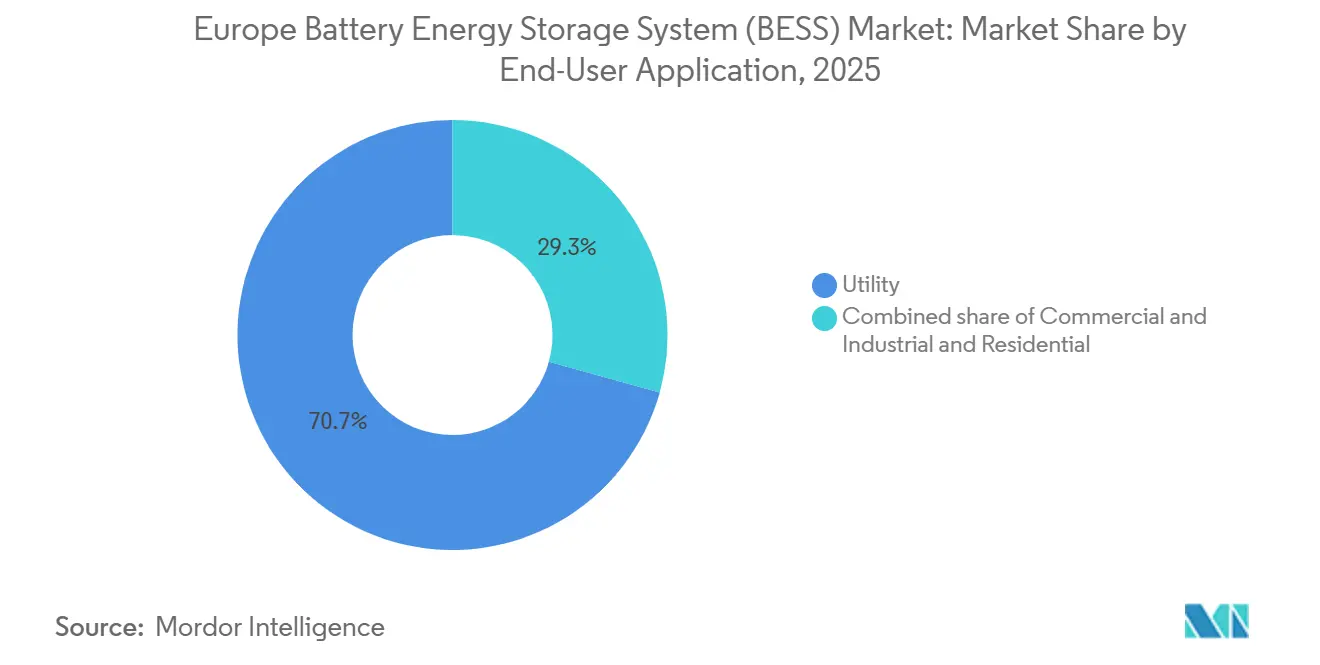

- Nach Endnutzer dominierten Versorgungsunternehmen im Jahr 2025 mit einem Anteil von 70,7 % der Nachfrage; gewerbliche und industrielle Nutzer werden bis 2031 voraussichtlich einen CAGR von 29,5 % verzeichnen.

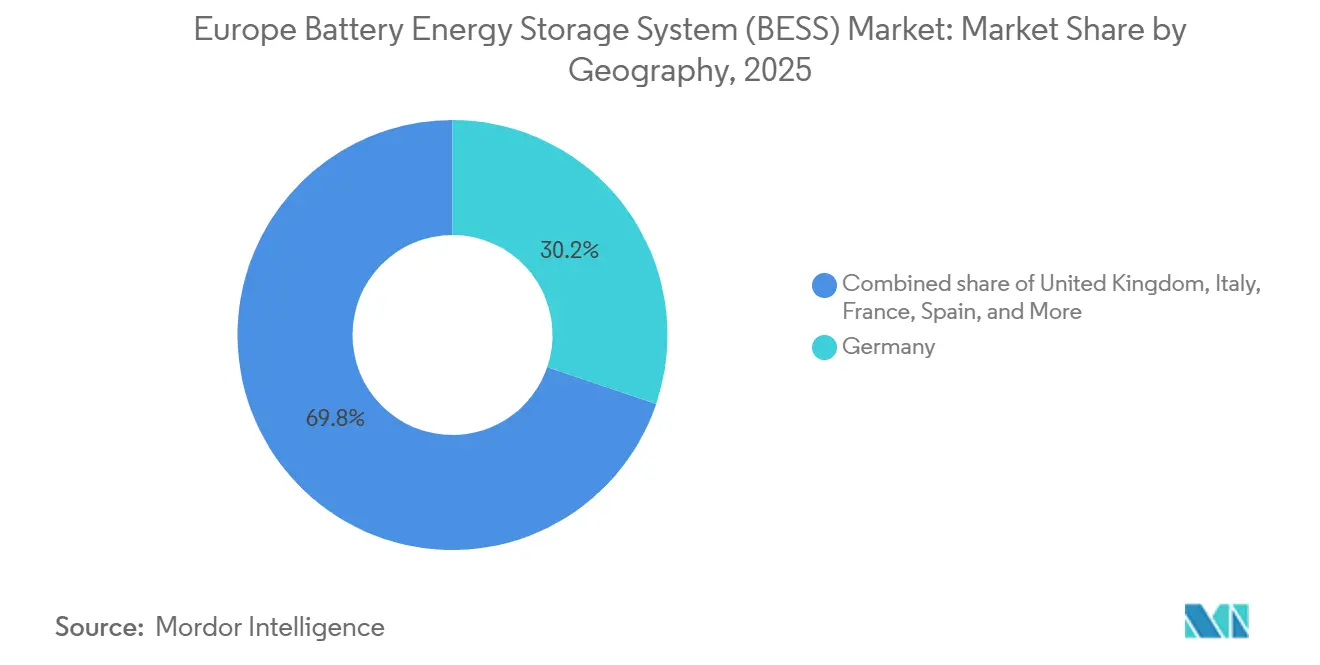

- Nach Geografie führte Deutschland im Jahr 2025 mit einem Anteil von 30,2 % am europäischen Markt für Batterie-Energiespeichersysteme, während das Vereinigte Königreich bis 2031 voraussichtlich mit einem CAGR von 22,2 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum europäischen Markt für Batterie-Energiespeichersysteme (BESS)

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| EU-weite Flexibilitätsmandate des Fit-for-55-Pakets beschleunigen die BESS-Beschaffung | 3.2% | EU-weit, am stärksten in Deutschland, den Niederlanden und Belgien | Mittelfristig (2–4 Jahre) |

| Tarifarbitrage für Wohnprosumenten bei Rekord-Einzelhandelspreisen | 2.8% | Deutschland, Dänemark, Belgien, Irland | Kurzfristig (≤ 2 Jahre) |

| Nationale Kapazitäts- und Schnellreserveauktionen schaffen bankfähige Einnahmestapel | 3.5% | Vereinigtes Königreich, Italien, Frankreich | Mittelfristig (2–4 Jahre) |

| Deutschlands Rollout intelligenter Stromzähler erschließt die Aggregation von verbraucherseitigen Speichern | 2.1% | Deutschland, mit Ausstrahlungseffekten auf Österreich und die Schweiz | Langfristig (≥ 4 Jahre) |

| Boom bei Unternehmens-Stromabnahmeverträgen treibt gemeinsam installierten BESS mit erneuerbaren Energien im Versorgungsmaßstab voran | 2.9% | Spanien, nordische Länder, Polen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Risikoreduzierung der Lithium-Ionen-Versorgung durch EU-Batteriepass und Gesetze zu kritischen Mineralien | 1.9% | EU-weit, Fertigungszentren in Frankreich, Deutschland und Schweden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

EU-weite Flexibilitätsmandate des Fit-for-55-Pakets beschleunigen die BESS-Beschaffung

Die Richtlinie verpflichtet jeden Mitgliedstaat, bis 2030 mindestens 30 % der Ausgleichsreserven aus nicht-fossilen Ressourcen zu beziehen, was eine strukturelle Nachfragebasis für den europäischen Markt für Batterie-Energiespeichersysteme schafft. Batterieprojekte qualifizieren sich nun vorab für automatische Frequenzwiederherstellungsausschreibungen, die früher an Wasser- und Gaskraftwerke gingen, was die Amortisationszeiten in Deutschland und den Niederlanden auf unter sieben Jahre verkürzt.[2]Europäische Kommission, "Fit-for-55-Gesetzgebungspaket," ec.europa.eu Projektentwickler beeilen sich, Netzanschlussvereinbarungen vor den erwarteten Warteschlangenreformen zu sichern, während Übertragungsnetzbetreiber Zwischenziele hinzufügen, die Investitionsentscheidungen weiter vorziehen.

Tarifarbitrage für Wohnprosumenten bei Rekord-Einzelhandelspreisen

Die Einzelhandelspreise für Strom lagen Ende 2025 in Deutschland durchschnittlich bei 0,41 EUR pro kWh, was eine Spanne von 0,26–0,36 EUR gegenüber den Day-Ahead-Großhandelspreisen schafft.[3]Eurostat-Analysten, "Strompreisstatistik 2025," eurostat.ec.europa.eu Diese Marge unterstützt Amortisationszeiten von acht bis zehn Jahren für 10-kWh-Heimsysteme auch ohne Einspeisevergütungen. Mehr als 60 % der deutschen Wohnbatterien nutzen mittlerweile Algorithmen, die während Negativpreisstunden laden, die im Jahr 2025 300-mal auftraten, und während der Abendspitzen entladen.

Nationale Kapazitäts- und Schnellreserveauktionen schaffen bankfähige Einnahmestapel

Die britische Kapazitätsmarktauktion vom Februar 2025 vergab 1,8 GW Batterieverträge zu 63 GBP pro kW pro Jahr, während National Grid sich zu einer exklusiven Batterie-Schnellreservebeschaffung von 4,5 GW bis 2028 verpflichtete.[4]Britische Regierung, "Ergebnisse der Kapazitätsmarktauktion 2025," gov.uk Italien und Frankreich führten ähnliche Mechanismen ein, die es Kreditgebern ermöglichen, gemischte interne Renditen von 12 % auf mehrschichtige Einnahmestapel zu zeichnen.

Deutschlands Rollout intelligenter Stromzähler erschließt die Aggregation verbraucherseitiger Speicher

Obligatorische intelligente Stromzähler für Haushalte mit hohem Verbrauch ermöglichen es Aggregatoren, Wohnbatterien zu virtuellen Kraftwerken zusammenzufassen und eine Echtzeit-Telemetrie bereitzustellen, die den Anforderungen für die Marktteilnahme entspricht. Von Next Kraftwerke und Sonnen betriebene Plattformen bieten bereits über 50.000 aggregierte Batterien für Day-Ahead- und Ausgleichsmärkte an.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Netzanschluss-Warteschlangen und begrenzte Verbundkapazität | -2.7% | Deutschland, Spanien, Vereinigtes Königreich | Kurzfristig (≤ 2 Jahre) |

| Volatile Preise für Systemdienstleistungen untergraben die internen Renditen von Projekten | -1.9% | Deutschland, Niederlande, nordische Länder | Mittelfristig (2–4 Jahre) |

| Brand- und Stadtzonierungsvorschriften erhöhen die Investitionskosten in dicht besiedelten Städten | -1.4% | Deutschland, Vereinigtes Königreich, Frankreich (städtische Kernbereiche) | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von chinesischen Zellimporten setzt Projekte Wechselkurs- und Handelspolitikrisiken aus | -1.6% | EU-weit, besonders ausgeprägt in Süd- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzanschluss-Warteschlangen und begrenzte Verbundkapazität

Deutschlands Warteschlange überstieg Ende 2025 100 GW, was die Wartezeiten auf 36 Monate verlängerte und die Kapitalwerte der Projekte um bis zu 20 % minderte. Spanien und das Vereinigte Königreich stehen vor ähnlichen Einschränkungen, was den britischen Netzbetreiber dazu veranlasste, einen „First-Ready”-Ansatz einzuführen, der schaufelfertige Anträge bevorzugt.

Volatile Preise für Systemdienstleistungen untergraben die internen Renditen von Projekten

Die deutschen Preise für Primärregelleistung fielen von 8.500 EUR pro MW pro Monat Anfang 2024 auf 3.200 EUR Mitte 2025, da 3 GW neuer Batterien einen 600-MW-Markt sättigten. Vergleichbare Schwankungen in den Niederlanden und den nordischen Zonen zwingen Projektentwickler dazu, Einnahmen mit komplexeren Verträgen abzusichern, was die Transaktionskosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batterietyp: Flussbatteriechemien gewinnen Vorteil bei langen Entladezeiten

Lithium-Ionen hielt im Jahr 2025 87,8 % der installierten Kapazität und verschaffte dem Segment den dominanten Marktanteil am europäischen Markt für Batterie-Energiespeichersysteme. Flussbatterien, die mit einem CAGR von 28,3 % wachsen, sprechen Netzbetreiber an, die Entladeprofile von 6–10 Stunden benötigen und Kostensteigerungen bei Lithium vermeiden möchten. Natrium-Ionen- und Lithiumtitanat-Technologien befinden sich für spezifische Resilienz- oder temperaturtolerante Anwendungen in der Pilotphase. Insgesamt wird die Chemiediversifizierung den Lithiumanteil bis 2031 wahrscheinlich unter 80 % halten, auch wenn das absolute Lithiumvolumen weiter steigt.

Die Marktgröße des europäischen Marktes für Batterie-Energiespeichersysteme für Flussbatteriechemien wird bis 2031 voraussichtlich 4 Mrd. USD übersteigen, unterstützt durch herstellerfinanzierte Garantien von über 20 Jahren. Die Präferenz der Versorgungsunternehmen für mehrstündige Anlagen steht im Einklang mit Verbundnetzaufrüstungen, die weniger, aber länger entladende Systeme bevorzugen, während Unternehmenskäufer die in Vanadium-Recyclingketten eingebetteten Umweltnachweise schätzen.

Nach Anschlusstyp: Netzunabhängiger Anstieg gleicht netzgekoppelte Dominanz aus

Netzgekoppelte Anlagen machten im Jahr 2025 85,5 % der Kapazität aus und spiegeln ausgereifte Einnahmemodelle für Netzdienstleistungen wider. Netzunabhängige und hybride Mikronetze werden mit einem CAGR von 28,9 % wachsen und neue Nachfragepools in Industriecampus und Inselgemeinschaften erschließen. Die Marktgröße des europäischen Marktes für Batterie-Energiespeichersysteme im Zusammenhang mit netzunabhängigen Bergbauoperationen übersteigt bereits 1 Mrd. USD, was durch Wärtsiläs 10-MW-Mikronetz in Schweden unterstrichen wird, das im Jahr 2025 Einsparungen von 40 % erzielte.

Da sich die Netzwarteschlangen verlängern, sichern sich Rechenzentrumsbetreiber und Chemieproduzenten netzunabhängige Genehmigungen, die die Übertragungsverbindung umgehen. Hybridanlagen, die bei Ausfällen inselbetriebsfähig sind, unterstützen Resilienzmandate und reduzieren Netzentgelte, die in Deutschland bis zu 150 EUR pro kW jährlich erreichen können.

Nach Komponente: Software entwickelt sich zum Werttreiber

Batteriepacks machten im Jahr 2025 62,1 % der Systemkosten aus, doch der Preiswettbewerb unter asiatischen Zellherstellern drückt die Margen und verlagert den Wert in Richtung Steuerungssoftware. Energiemanagementplattformen wachsen mit 31,4 %, da Anlageneigentümer stündliche Gebote über mehrere Märkte hinweg optimieren und die Einnahmen im Vergleich zur statischen Einspeisung um bis zu 25 % steigern möchten. Der dem europäischen Markt für Batterie-Energiespeichersysteme zuzurechnende Marktanteil von Software und Analysen wird sich bis 2031 voraussichtlich verdoppeln.

Brand- und HLK-Subsysteme fügen bei dichten städtischen Projekten nun 50–80 EUR pro kWh hinzu, bedingt durch die deutschen Normen VDE-AR-E 2510-50 und die britische Norm BS 5839-1. Anbieter, die diese Anforderungen in werkseitig gefertigte Gehäuse integrieren können, gewinnen Zeit- und Kostenvorteile.

Nach Energiekapazitätsbereich: Größere Blöcke, niedrigere Stückkosten

Systeme zwischen 10 und 100 MWh hielten im Jahr 2025 einen Anteil von 47,3 % und wurden aufgrund ihrer Genehmigungsflexibilität bevorzugt. Anlagen über 500 MWh werden bis 2031 jedoch mit 30,1 % wachsen, da Übertragungsnetzbetreiber weniger Verbundknoten bevorzugen, die die Einhaltung der Netzkodizes vereinfachen. Fluences 500-MWh-Anlage in Schleswig-Holstein veranschaulicht, wie großmaßstäbliche Systeme Frequenz-, Kapazitäts- und Arbitrageeinnahmen unter einer einzigen Netzvereinbarung bündeln können.

Im Gegensatz dazu werden Wohn- und Kleingewerbeeinheiten unter 10 MWh weiter wachsen, wo die Einzelhandels-Großhandels-Spreads 3:1 übersteigen. Diese Zweiteilung schafft einzigartige Servicenischen für Integratoren, die sich entweder auf verteilte Flotten oder auf schlüsselfertige Gigaprojekte spezialisieren.

Nach Endnutzeranwendung: Schwung im Gewerbe- und Industriebereich nimmt zu

Versorgungsunternehmen dominierten die Nachfrage im Jahr 2025 mit einem Anteil von 70,7 %, aber gewerbliche und industrielle Käufer wachsen mit 29,5 % aufgrund von Scope-2-Berichtspflichten und Lastspitzengebührendruck. Die Marktgröße des europäischen Marktes für Batterie-Energiespeichersysteme im Zusammenhang mit Rechenzentren wird stark ansteigen, da Amazon und andere Hyperscaler sich zu 24/7-kohlenstofffreien Energiezielen verpflichten.

Industrieunternehmen in der Chemie-, Stahl- und Zementbranche setzen verbraucherseitige Batterien ein, um Netzspitzengebühren zu kappen und an der Nachfragesteuerung teilzunehmen. Die Wohnakzeptanz ist in Deutschland, Belgien und Dänemark am stärksten, wo Zeitnutzungstarife den täglichen Zyklus begünstigen.

Geografische Analyse

Deutschland hielt im Jahr 2025 einen Anteil von 30,2 % am europäischen Markt für Batterie-Energiespeichersysteme, gestützt durch Einzelhandelstarife von 0,41 EUR pro kWh und einen jährlichen Auktionsplan von 2 GW, der langfristige Einnahmesicherheit bietet. Intelligente Stromzähler-Mandate ermöglichen es Aggregatoren, Haushaltsbatterien in Großhandels- und Ausgleichsmärkte einzubinden, doch Netzanschluss-Warteschlangen von über 100 GW verlängern die Inbetriebnahmezeiten auf über drei Jahre und mindern die Renditen.

Das Vereinigte Königreich ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 22,2 % bis 2031, angetrieben durch 15-jährige Kapazitätsmarktverträge und das 4,5-GW-Batterie-Schnellreserveziel von National Grid. Italien folgt, da Terna 2 GW ultraschneller Frequenzregelung für Speicher reserviert und Zahlungen von 12.000 EUR pro MW pro Monat anbietet, die sich auf die Großhandelsarbitrage aufschichten.

Frankreich und Spanien skalieren Installationen parallel zu Solar- und Windpipelines. Spaniens 8-GW-Solar-Speicher-Warteschlange konzentriert sich auf Extremadura und Andalusien, wo Unternehmens-Stromabnahmeverträge den Großteil der Produktion vorvertraglich sichern und das Händlerrisiko mindern. Nordische Länder setzen hybride Wind-Batterie-Anlagen ein, die die Ausgleichskosten um 40 % senken und für Natrium-Ionen-Versuche bei Kälte geeignet sind, während Polen mit einer 3-GW-Pipeline für Fertigungsabnehmer aufwartet.

Wettbewerbslandschaft

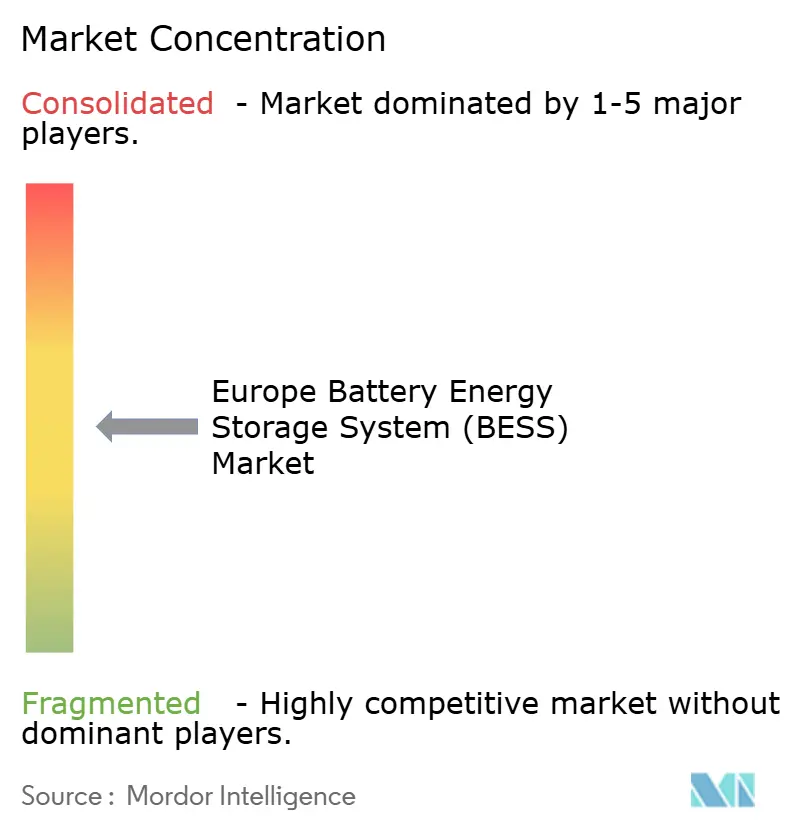

Die fünf größten Integratoren – Fluence, Tesla, Wärtsilä, BYD und Hitachi Energy – kontrollierten im Jahr 2025 rund 48 % der vertraglich vereinbarten Gigawattstunden und positionierten den europäischen Markt für Batterie-Energiespeichersysteme bei moderater Konzentration. Fluence nutzt seinen Mosaic-Optimierer, um die Anlageneinnahmen um bis zu 25 % zu steigern, und bindet langfristige Servicevereinbarungen ein, die den Cashflow stabilisieren. Tesla profitiert von der vertikal integrierten Megapack-Fertigung an seinem Standort Berlin-Brandenburg, was die Investitionskosten senkt und die Autobidder-Software mit Lithium-Eisenphosphat-Zellen kombiniert.

Wärtsilä konkurriert im Bereich netzunabhängiger Bergbau- und Inselmikronetze und bietet Schwarzstartfähigkeit an, die Premiumpreise erzielt. BYD eröffnete 2025 einen Rotterdamer Hub, um jährlich 5 GWh unter 15-jährigen Garantien zu liefern, während Hitachi Energy digitale Zwillinge für netzbildende Wechselrichter integriert. Nischenanbieter wie Invinity konzentrieren sich auf Entladezeiten von über sechs Stunden mit Vanadium-Flussbatterietechnologie, und Aggregatoren wie Next Kraftwerke monetarisieren Wohnflotten ohne eigene Hardware.

Der Preisdruck nimmt zu, da chinesische Zelllieferanten in schlüsselfertige EPC-Projekte vordringen, während neue europäische Gigafabriken von Northvolt und ACC kohlenstoffarme Zellen liefern, die Projekte für nachhaltige Finanzierung qualifizieren. Patentanmeldungen rund um Wärmemanagement- und Brandschutzmodule nehmen zu, was strengere städtische Sicherheitsvorschriften widerspiegelt, die bei dichten Stadtprojekten 50–80 EUR pro kWh zusätzlich kosten.

Branchenführer im europäischen Markt für Batterie-Energiespeichersysteme (BESS)

Fluence Energy Inc.

Tesla Inc.

BYD Co. Ltd.

LG Energy Solution Ltd.

Wärtsilä Oyj Abp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Die Schweiz genehmigte eine 800-MW/1.600-MWh-Redox-Flow-Anlage in Laufenburg und setzte damit einen globalen Rekord für diese Technologie, was die kontinentale Netzresilienz stärkt.

- Mai 2025: Northvolt gab Pläne bekannt, die schwedische Batterieproduktion zu drosseln, was die Wettbewerbsherausforderung durch asiatische Lieferanten verdeutlicht.

- April 2025: BW ESS und Nordea Bank schlossen das größte nordische Speicherfinanzierungspaket ab und unterstützten damit den Einsatz im Multi-Gigawatt-Bereich.

- März 2025: LG Energy Solution unterzeichnete einen Liefervertrag im Wert von 384 Mio. USD mit PGE für Polens 900-MWh-BESS und nutzte dabei seine Anlage in Breslau.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den europäischen Markt für Batterie-Energiespeichersysteme als alle stationären, netzgekoppelten Systeme, die wiederaufladbare elektrochemische Batterien, zugehörige Management-Hardware und Software für Lastverschiebung, Frequenzregelung oder Notstromversorgung in netz- und kundenseitigen Anwendungen nutzen.

Ausschluss aus dem Untersuchungsumfang: Mobile Traktionsbatterien und Pumpspeicherkraftwerke fallen nicht in den Rahmen dieser Bewertung.

Segmentierungsübersicht

- Nach Batterietyp

- Lithium-Ionen (Lithium-Eisenphosphat (LFP), Nickel-Mangan-Kobalt (NMC), Lithiumtitanat (LTO))

- Blei-Säure

- Flussbatterie (Vanadium-Redox, Zink-Brom)

- Natrium-Ionen

- Andere Batterietechnologien (NiCd, hybride Superkondensatoren)

- Nach Anschlusstyp

- Netzgekoppelt (mit Versorgungsnetz verbunden)

- Netzunabhängig (Mikronetz, Hybrid)

- Nach Komponente

- Batteriepack und Gestelle

- Leistungsumwandlungssystem (PCS)

- Energiemanagementsoftware (EMS)

- Hilfsanlagen und Dienstleistungen

- Nach Energiekapazitätsbereich

- Unter 10 MWh

- 10 bis 100 MWh

- 100 bis 500 MWh

- Über 500 MWh

- Nach Endnutzeranwendung

- Versorgungsunternehmen

- Gewerbe und Industrie

- Wohnbereich

- Nach Geografie

- Deutschland

- Vereinigtes Königreich

- Italien

- Frankreich

- Spanien

- Nordische Länder (Norwegen, Schweden, Dänemark, Finnland)

- Übriges Europa

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Versorgungsplaner, Batterieintegratoren und Wohngebäude-Solarinstallateure in Deutschland, Italien, dem Vereinigten Königreich, den nordischen Ländern und der iberischen Halbinsel. Diese Gespräche klärten typische Systemkosten, sich entwickelnde Erlösstrukturen und länderspezifische politische Zeitpläne, die wir anschließend mit sekundären Datenpunkten abglichen, um Informationslücken zu schließen und Modellannahmen zu validieren.

Desk Research

Wir stützten uns auf offene Datensätze von Eurostat, ENTSO-E und nationalen Übertragungsnetzbetreibern für historische Leistungsflüsse und Niveaus der Abregelung erneuerbarer Energien, während Studien von SolarPower Europe und der European Association for Storage of Energy Installationsstatistiken und politische Tracker lieferten. Unternehmens-10-Ks, EPC-Ausschreibungsunterlagen und Regulierungskonsultationen boten Preissignale und Pipeline-Transparenz. Ausgewählte kostenpflichtige Sammlungen, wie D&B Hoovers für Lieferantenumsätze und Dow Jones Factiva für Deal-Flow, rundeten die Evidenzbasis ab. Die genannten Quellen sind illustrativ, und viele weitere öffentliche und abonnementbasierte Materialien wurden gesichtet.

Marktgrößenbestimmung & Prognose

Ein Top-down-Ansatz begann mit der jährlich installierten Leistung (MW), die von TSOs gemeldet wurde und die wir mithilfe durchschnittlicher Betriebsstunden in Energie (MWh) und anschließend über im Rahmen von Interviews erhobene Stichproben-ASPs in Umsatz umrechneten. Die Ergebnisse wurden mit einem Bottom-up-Abschnitt aus Lieferantenlieferungen und Projektankündigungen gegengeprüft, um die Gesamtwerte zu verfeinern. Wesentliche Modelltreiber umfassen Kostenkurven für Lithium-Ionen-Batterien, Ausbauziele für erneuerbare Energien, Preise für Ausgleichsdienstleistungen, die Akzeptanz von Wohngebäude-PV sowie die Abnahme von Netzanschlussanträgen. Prognosen verwenden multivariate Regression in Verbindung mit Szenarioanalysen, um diese Treiber bis 2030 zu projizieren, wonach Sensitivitätstests Anpassungen für politische oder lieferkettenbezogene Schocks vornehmen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzprüfungen gegen historische Kapazitätszuwächse, Wechselkursbewegungen und Inflationsbenchmarks geprüft. Leitende Analysten überprüfen Anomalien vor der Freigabe. Der Datensatz wird jährlich aktualisiert, wobei Zwischenaktualisierungen durch wesentliche Ereignisse wie größere Kapazitätsauktionen oder Batteriepreisschwankungen ausgelöst werden, sodass Kunden stets Zugang zur aktuellsten Ansicht haben.

Warum Mordors europäischer Basiswert für Batterie-Energiespeichersysteme Vertrauen verdient

Veröffentlichte Marktwerte weichen häufig voneinander ab; unterschiedliche Technologieumfänge, ASP-Annahmen und Aktualisierungsrhythmen liegen typischerweise im Kern dieser Abweichung.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 15,54 Mrd. (2025) | Mordor Intelligence | - |

| USD 18,10 Mrd. (2024) | Global Consultancy A | Umfasst Nicht-Batterie-Technologien und verwendet globale ASP-Durchschnittswerte |

| USD 11,80 Mrd. (2024) | Industry Research B | Schließt netzvorgelagerte Projekte unter 1 MW aus |

| USD 16,50 Mrd. (2023) | Trade Analytics C | Verwendet Euro-Werte ohne konsistente Währungsumrechnung und ein älteres Basisjahr |

Der Vergleich zeigt, dass Mordors ausgewogener Basiswert für 2025, sobald Umfänge und Preisbasen angeglichen sind, zwischen expansiven und konservativen Schätzungen liegt und Entscheidungsträgern einen verlässlichen Ankerpunkt bietet, der auf klar nachvollziehbaren Variablen und wiederholbaren Schritten basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Markt für Batterie-Energiespeichersysteme im Jahr 2026?

Der Markt wird im Jahr 2026 auf 24,22 Mrd. USD geschätzt und soll bis 2031 52,72 Mrd. USD erreichen.

Welcher CAGR wird für den Einsatz von Batteriespeichern in Europa bis 2031 erwartet?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 mit einem CAGR von 16,84 % wachsen.

Welche Batteriechemie dominiert die europäischen Installationen?

Lithium-Ionen dominiert mit einem installierten Anteil von 87,8 % im Jahr 2025, obwohl Flussbatterien am schnellsten wachsen.

Warum sind Unternehmens-Stromabnahmeverträge für das Speicherwachstum wichtig?

35 % der europäischen Unternehmens-Stromabnahmeverträge erfordern nun gemeinsam installierte Batterien, um Mindestlieferfaktoren zu garantieren und das Ungleichgewichtsrisiko zu steuern.

Vor welchen Herausforderungen stehen Projektentwickler beim Anschluss neuer Projekte?

Netzanschluss-Warteschlangen von über 100 GW in wichtigen Märkten und sich weiterentwickelnde Sicherheitsstandards verursachen Verzögerungen und zusätzliche Investitionskosten.

Welches Land ist der am schnellsten wachsende europäische Batteriemarkt?

Das Vereinigte Königreich wird bis 2031 voraussichtlich mit 22,2 % wachsen, angetrieben durch langfristige Kapazitäts- und Schnellreserveverträge.

Seite zuletzt aktualisiert am: