Marktgröße und Marktanteil für Präge- und Folienprägemaschinen

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 5.39 Milliarden US-Dollar |

| Marktgröße (2030) | 7.51 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.86% CAGR |

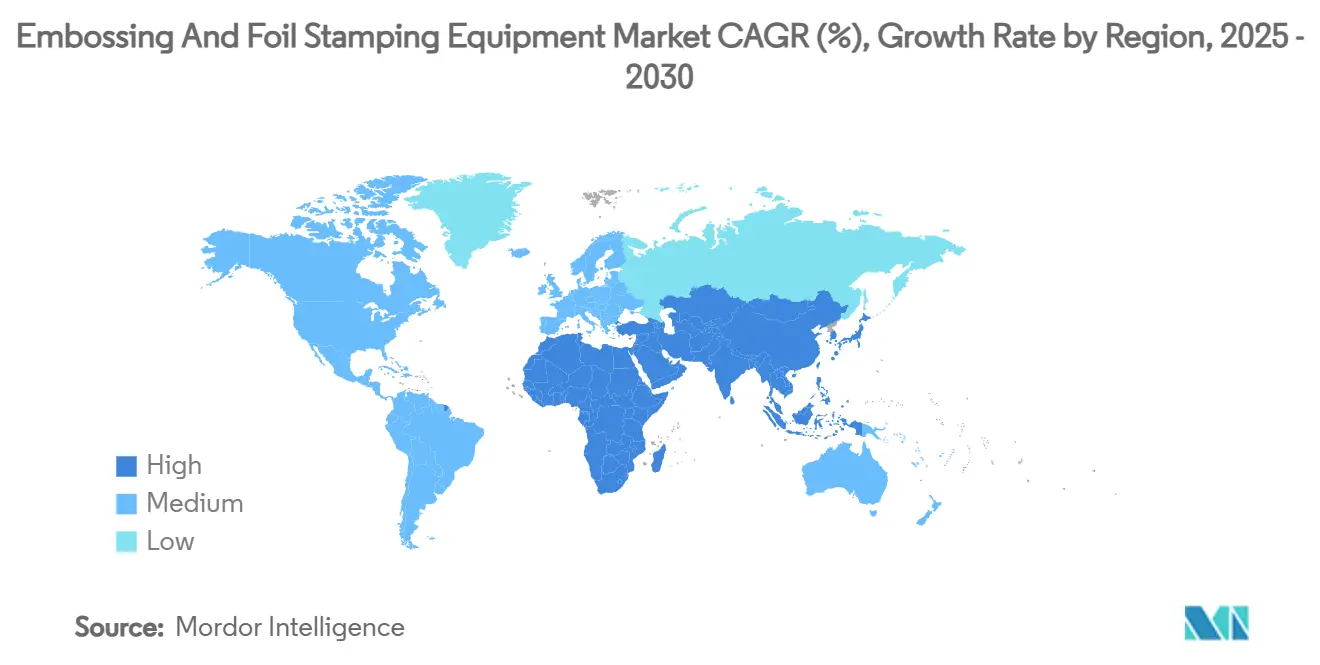

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

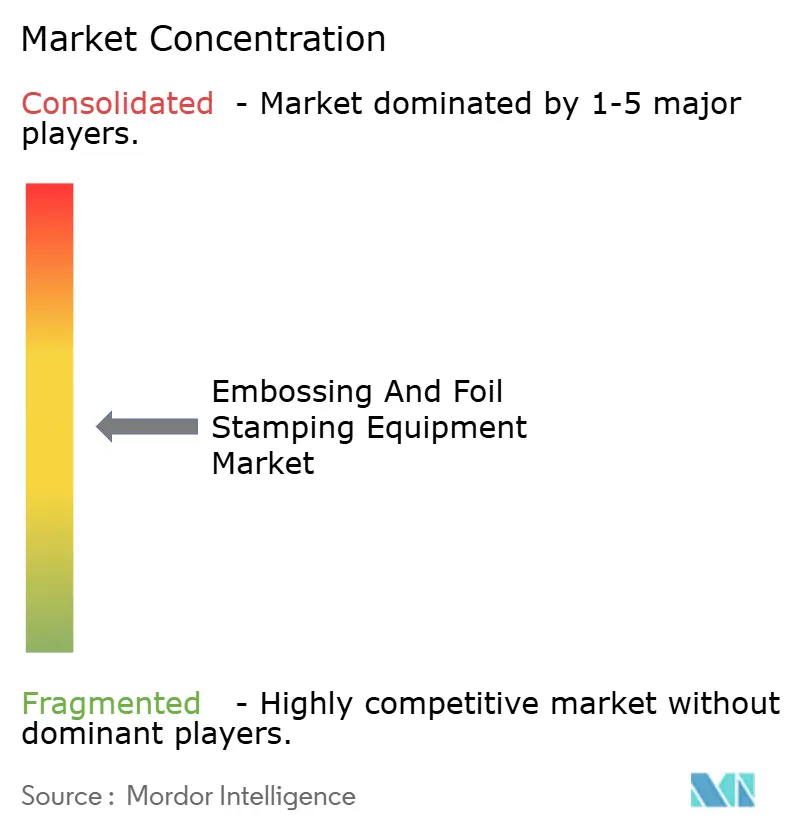

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präge- und Folienprägemaschinen von Mordor Intelligence

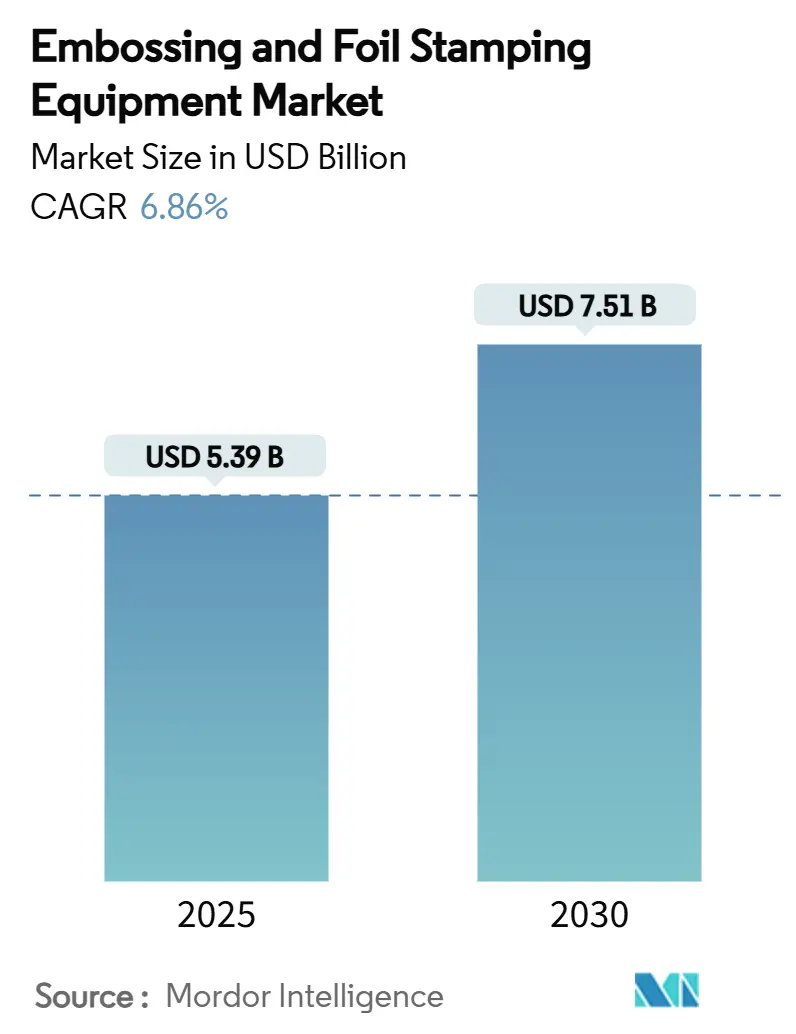

Die Marktgröße für Präge- und Folienprägemaschinen wird im Jahr 2025 auf 5,39 Milliarden USD geschätzt und soll bis 2030 einen Wert von 7,51 Milliarden USD erreichen, bei einer CAGR von 6,86 % während des Prognosezeitraums (2025–2030).

Die Nachfrage beschleunigt sich, da Markeninhaber auf hochwertige Veredelung für die Regalattraktivität setzen, während Vorschriften zur Fälschungsbekämpfung die Sicherheitsanwendungen ausweiten. Heißfoliensysteme behalten eine breite installierte Basis in Hochvolumen-Verpackungslinien, doch digitale Veredelungsplattformen gewinnen dort an Boden, wo kurze Auflagen und variable Daten von Bedeutung sind. Gerätehersteller setzen auf modulare Automatisierung, um dem Arbeitskräftemangel entgegenzuwirken und Nachhaltigkeitsvorgaben zu erfüllen, die Kaltfolienprozesse begünstigen. Die rasche Einführung in der Region Asien-Pazifik stützt das globale Volumen, da regionale Regierungen die fortschrittliche Fertigung fördern, um die Wirtschaftsleistung zu steigern.

Wichtigste Erkenntnisse des Berichts

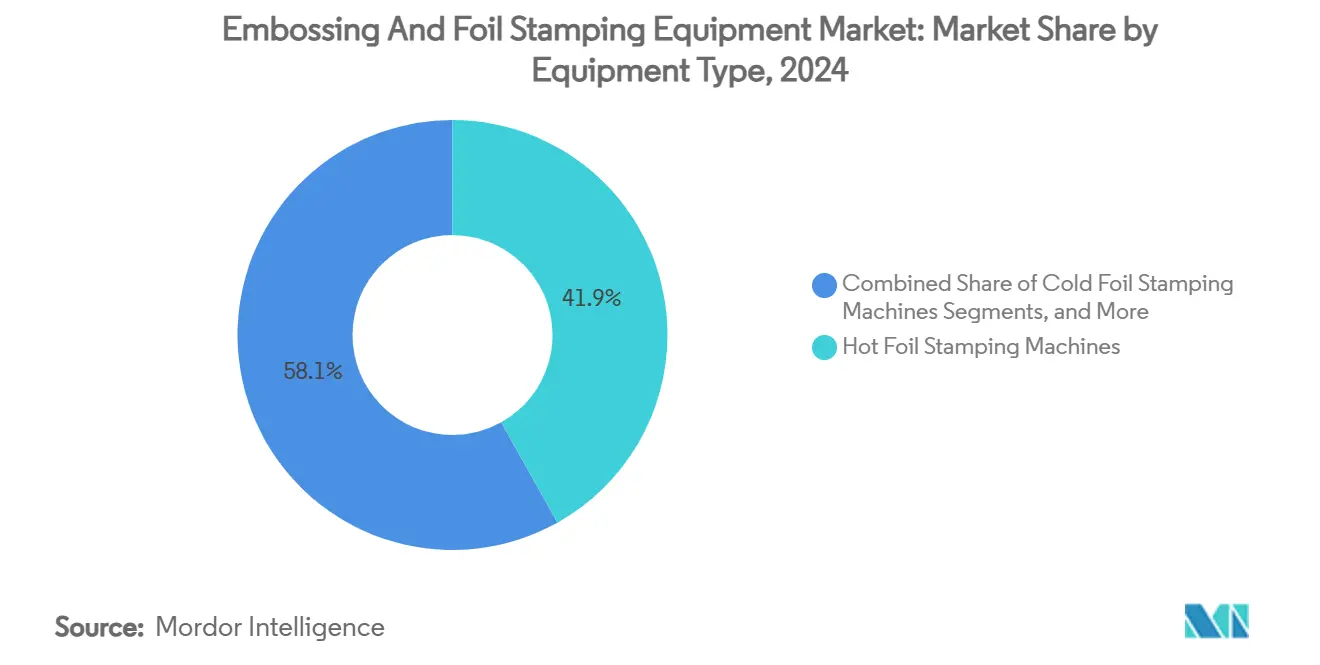

- Nach Gerätetyp führten Heißfolienprägemaschinen mit einem Marktanteil von 41,89 % am Markt für Präge- und Folienprägemaschinen im Jahr 2024.

- Nach Betriebsmodus verzeichnet die vollautomatische Kategorie die höchste prognostizierte CAGR von 8,21 % bis 2030.

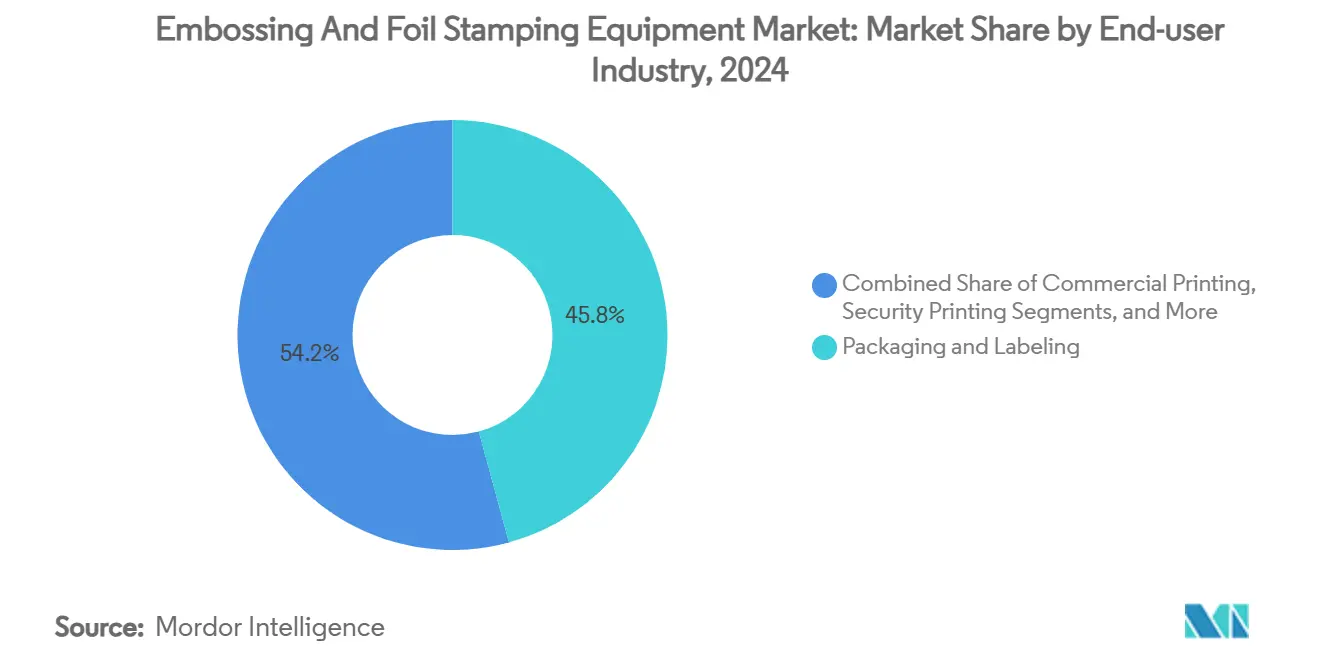

- Nach Endverbraucherbranche entfiel auf Verpackung und Etikettierung ein Anteil von 45,76 % an der Marktgröße für Präge- und Folienprägemaschinen im Jahr 2024.

- Nach Geografie dominierte Asien-Pazifik mit einem Anteil von 37,18 % am Markt für Präge- und Folienprägemaschinen im Jahr 2024.

Globale Markttrends und Erkenntnisse für Präge- und Folienprägemaschinen

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anstieg der Nachfrage nach hochwertiger Verpackung | 1.8% | Global, mit Schwerpunkt in den Luxusmärkten Nordamerikas und der EU | Mittelfristig (2–4 Jahre) |

| Wachstum der Personalisierung im Handwerk und E-Commerce | 1.2% | Kernmärkte Nordamerika und EU, Ausweitung auf städtische Zentren in APAC | Kurzfristig (≤ 2 Jahre) |

| Einführung nachhaltiger Kaltfolienprozesse | 0.9% | EU-regulatorisch getrieben, Ausbreitung nach Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Ausbau der digitalen Inline-Veredelung | 1.4% | Global, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Boom der Druck- und Verpackungskapazitäten in APAC | 1.1% | APAC-Kernmarkt, mit Ausstrahlungseffekten auf den Nahen Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einführung holografischer Sicherheitslösungen zur Fälschungsbekämpfung | 0.7% | Global, mit Priorität in den Märkten für Pharmazeutika und Luxusgüter | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Nachfrage nach hochwertiger Verpackung

Der verstärkte Einsatz von Luxusveredelung hat die Beschaffung hin zu integrierten Systemen verlagert, die Prägen, Heißfolie und Kaltfolie in einem Durchgang kombinieren. Heidelberg berichtet, dass mehr als 50 % des Gesamtumsatzes nun mit Verpackungslösungen erzielt werden, da der globale Verpackungsmarkt im vergangenen Jahrzehnt um 60 % gewachsen ist[1]Heidelberger Druckmaschinen AG, "Geschäftsbericht 2025," heidelberg.com. Marken außerhalb des Luxussegments setzen ähnliche Veredelungsmaßnahmen ein, um sich im Regal zu differenzieren, und weiten das Wachstum über traditionelle Hochpreiskategorien hinaus aus. Papierbasierte Formate beschleunigen diesen Trend, da Verarbeiter vielseitige Linien benötigen, die beschichteten Karton, Recyclingfasern und Spezialpapiere ohne Qualitätsverlust verarbeiten können. Hersteller reagieren mit Breitsubstrat-Plattformen und schnelleren Rüstwerkzeugen.

Wachstum der Personalisierung im Handwerk und E-Commerce

Online-Verkäufer von Handwerks- und Werbeartikeln generieren Kurzauftragsarbeiten, die halbautomatische und digitale Systeme begünstigen. Fertigungsumsätze von 71,9 Milliarden CAD im März 2025, mit einem Anstieg von 11,9 % bei Möbeln und verwandten Produkten, veranschaulichen, wie Kleinserienproduzenten ihre Veredelungslinien aufrüsten[2]Statistics Canada, "Monatliche Erhebung des verarbeitenden Gewerbes, März 2025," statcan.gc.ca. Digitale Folienprägemaschinen, gestützt durch eine CAGR von 8,13 %, decken den Bedarf an variablen Namen, Farbwechseln und Versand am selben Tag. Da Unboxing-Videos die Verbrauchererwartungen prägen, ahmen Mainstream-Marken die handwerkliche Ästhetik mit hochpersonalisierten Sekundärverpackungen nach und stärken so die Nachfrage nach schnell einzurichtenden Veredelungsmaschinen.

Einführung nachhaltiger Kaltfolienprozesse

Die Kreislaufwirtschaftspolitik der EU drängt Verarbeiter zur Kaltfolie, da diese Wärme eliminiert, den Energieverbrauch senkt und die metallische Trennung beim Recycling vereinfacht. Der fortschrittliche Fertigungssektor des Blocks wuchs von 1.900 Unternehmen im Jahr 2009 auf 4.500 im Jahr 2023 und bildet damit eine fruchtbare Basis für die Einführung umweltfreundlicherer Linien[3]Gemeinsame Forschungsstelle der Europäischen Kommission, "Fortschrittliche Fertigung in Europa 2024," ec.europa.eu. Nordamerikanische und asiatische Verarbeiter folgen, angetrieben durch Markenzusagen zur Reduzierung der Kohlenstoffintensität. Maschinenhersteller investieren in kaltaushärtende Klebstoffe, LED-Härtungsstationen und Abfallfolien-Sammelmodule, um diese Vorschriften zu erfüllen und gleichzeitig den Glanzgrad zu erhalten, den Kosmetik- und Premiumspirituosenkunden fordern.

Ausbau der digitalen Inline-Veredelung

Die Kombination digitaler Druckmaschinen mit Inline-Folien- und Prägestationen reduziert Handhabungsschritte, spart Platz im Drucksaal und verkürzt die Durchlaufzeit. Die Zusammenarbeit von Heidelberg mit Canon im Bereich des Bogeninkjetdrucks veranschaulicht, wie Lieferanten konvergieren, um schlüsselfertige Linien anzubieten, die Aufträge direkt von der Druckvorstufe bis zur verpackten Faltschachtel führen[4]Heidelberger Druckmaschinen AG, "Geschäftsbericht 2025," heidelberg.com. Kurzauflagenverpackungen verzeichnen starke Zuwächse, da der Kostenaufwand pro Version sinkt. Intelligente Sensoren und Analyse-Dashboards in Inline-Plattformen ermöglichen es Bedienern, Anpressdruck oder Foliengeschwindigkeit in Echtzeit anzupassen, Ausschuss zu reduzieren und die Konsistenz zu steigern.

Analyse der Hemmnisse*

| Hemmnis | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionskosten für automatisierte Systeme | -1.3% | Global, mit besonderem Einfluss auf Schwellenmärkte | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Recyclingfähigkeit von Metallfolien | -0.8% | Regulatorischer Schwerpunkt EU, Ausweitung nach Nordamerika und APAC | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Stanzformherstellern | -0.6% | Entwickelte Märkte mit alternder Belegschaft | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch digitalen Spot-UV-Lack und Lackierung | -0.9% | Global, mit schnellerer Einführung im kommerziellen Druck | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten für automatisierte Systeme

Der Anschaffungspreis einer vollautomatischen Prägelinie kann das Dreifache manueller Geräte betragen, was Upgrades bei kleineren Verarbeitern hemmt. Bobst verzeichnete im ersten Halbjahr 2024 einen Rückgang der Auftragseingangs im Druck- und Verarbeitungsbereich um 24 %, da Kunden Investitionen angesichts makroökonomischer Unsicherheit verschoben[5]Bobst Group SA, "Halbjahresbericht 2024," bobst.com. Gestaffelte Finanzierungspakete und Maschinen-als-Dienstleistung-Modelle entstehen, doch die Einführung hinkt anderen Investitionsgütern hinterher. Hersteller entwickeln nun modulare Rahmen, die es Käufern ermöglichen, automatische Anleger, Stapler oder Inspektionskameras schrittweise nachzurüsten, um Cashflow-Hürden zu senken.

Bedenken hinsichtlich der Recyclingfähigkeit von Metallfolien

Regulierungsbehörden prüfen die Auswirkungen laminierter Substrate am Ende ihrer Lebensdauer. Obwohl Kaltfolie die Fasergewinnung verbessert, erarbeiten Gesetzgeber in der EU strengere Entsorgungsvorschriften, die Compliance-Kosten verursachen könnten. Markeninhaber wägen daher Spot-UV-Lack, Lackierung oder digitale Effekte ab, die weniger Metall verwenden. Lieferanten konkurrieren durch die Einführung ultradünner Folienstärken und wasserbasierter Trennlacke, um Öko-Zertifizierungsstellen zu überzeugen. Diese technischen Anpassungen verlangsamen die Nachfrage, stoppen sie jedoch nicht, da Luxussegmente echten metallischen Glanz nach wie vor als unersetzlich betrachten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Digitale Plattformen beschleunigen sich, während Heißfolie das Kernvolumen hält

Heißfolienprägemaschinen hielten im Jahr 2024 einen Anteil von 41,89 % am Markt für Präge- und Folienprägemaschinen, gestützt durch ihre Zuverlässigkeit in Hochgeschwindigkeits-Faltschachtellinien. Die installierte Basis des Segments sichert eine konsistente Versorgung mit Verbrauchsmaterialien und geschulten Bedienern. Digitale Folienprägemaschinen, unterstützt durch cloudbasiertes Auftragsmanagement und schnelle plattenlose Rüstvorgänge, verzeichnen eine CAGR von 8,13 % und übertreffen weiterhin ältere Geräte. Kaltfolienmodule sprechen Verarbeiter an, die Recyclingfähigkeitsnachweise benötigen; Prägemaschinen bedienen sowohl Luxusfaltschachteln als auch Sicherheitsdokumente. Kombinationslinien, die Folie, Prägen und Stanzen vereinen, verbessern die Flächeneffizienz und entsprechen dem Wunsch der Verarbeiter nach Einzel-Durchlauf-Workflows.

Wachsende Anforderungen an Individualisierung und Substratmix lenken Investitionen in konfigurierbare Systeme. DuPonts Investitionsprogramm von 70 Millionen USD im Bereich Elektronik und Industrie im Jahr 2023 signalisiert breitere Fertigungsverschiebungen, die integrierte Maschinen begünstigen, die zwischen starren und flexiblen Materialien wechseln können. Gerätehersteller differenzieren sich durch servogesteuerte Registerführung, adaptives Wärmemanagement und KI-basierte Einrichtungswerkzeuge. Insgesamt wird erwartet, dass die Marktgröße für Präge- und Folienprägemaschinen im Bereich digitaler und hybrider Plattformen ihren Anteil ausweitet, da Verarbeiter auf datenreiche Produktionsplanung setzen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmodus: Automatisierung liefert Produktivitätsgewinne

Halbautomatische Linien erzielten im Jahr 2024 einen Anteil von 35,73 % am Umsatz des Marktes für Präge- und Folienprägemaschinen, indem sie Arbeitsflexibilität und Stückkosten ausbalancieren. Sie eignen sich für Verarbeiter, die mehrere Artikelnummern mit mittleren Auflagenmengen bearbeiten. Vollautomatische Maschinen, gestützt durch eine CAGR von 8,21 %, ziehen Nachfrage an, wo hoher Durchsatz oder 24-Stunden-Schichten üblich sind. Japans 222.770 Fertigungsbetriebe und eine alternde Belegschaft haben die Einführung von mannlosen Veredelungszellen katalysiert, die die Bedienermüdigkeit minimieren. Manuelle Pressen bleiben in Boutique-Betrieben bestehen, die handwerkliche Haptik schätzen oder wo Auflagen unterhalb der Rentabilitätsschwelle für Automatisierung bleiben.

Dashboards für vorausschauende Wartung und geschlossene Qualitätskameras werden nun standardmäßig auf hochwertigen automatischen Pressen geliefert und reduzieren Ausfallzeiten. Roboter übernehmen das Beladen von Bogenblättern und das Stapeln fertiger Stapel, um ergonomische Belastungen zu reduzieren. Modulares Design ermöglicht es Verarbeitern, später automatische Folienrollenwechsler oder Doppelpressstationen hinzuzufügen und so die Kapitalausgaben mit dem Auftragsbuchwachstum in Einklang zu bringen. Infolgedessen erlebt der Markt für Präge- und Folienprägemaschinen eine schrittweise, aber stetige Verlagerung hin zu vollautomatischen Konfigurationen.

Nach Endverbraucherbranche: Sicherheit treibt inkrementelle Umsätze

Verpackungs- und Etikettierungsaktivitäten repräsentierten im Jahr 2024 45,76 % der Marktgröße für Präge- und Folienprägemaschinen, da Markenmarketing auf hochwertige Signale setzt, um die Verkaufsquoten zu steigern. Programme zur Fälschungsbekämpfung in der Pharmaindustrie, bei Luxusgütern und Regierungsdokumenten treiben den Sicherheitsdruck auf eine CAGR von 8,05 %, die schnellste unter den Anwendungsgruppen. Komori's integrierter Bericht legt großen Wert auf Sicherheitsdruckkompetenz und bestätigt das Umsatzpotenzial offener und verdeckter Folienmerkmale.

Der kommerzielle Druck behält seinen Wert bei Einladungen, Geschäftsberichten und Umschlägen, die von taktiler Veredelung profitieren. Handwerks- und Werbeartikel verwenden Folie und Prägung in kleinen Chargen für E-Commerce-Kunden und erhalten so eine Nischennachfrage nach schnell wechselbaren Plattformen. Das Wachstum konvergiert dort, wo Sicherheits- und ästhetische Funktionen sich überschneiden, was Maschinenbauer dazu veranlasst, holografische Folienindexer und Mikroprägungsmodule zu integrieren, die in einem Durchgang komplexe mehrschichtige Texturen erzeugen können.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik verankerte im Jahr 2024 37,18 % des globalen Umsatzes des Marktes für Präge- und Folienprägemaschinen und soll bis 2030 mit einer CAGR von 7,92 % wachsen. China liefert große Verpackungsvolumina, während Japan Prozessinnovationen beisteuert, die regionale Gerätestandards anheben. Indiens produktionsgebundenes Anreizprogramm und die nationale Fertigungspolitik zielen auf einen Fertigungsanteil am BIP von 25 % bis 2025 ab und stimulieren lokale Verarbeiter zur Modernisierung. Südkorea und südostasiatische Länder steigern die Nachfrage in der Elektronik- und Körperpflegeverpackung, die konsistente metallische Akzente erfordert.

Nordamerika und Europa zeigen reife Ersatzzyklen, schreiten jedoch technologisch voran. Der Druck- und verwandte Unterstützungsindex der US-Notenbank erreichte im Mai 2025 einen Wert von 83,2061 und veranschaulicht eine stabile Basis für Kapitalerneuerungen zur Produktivitätssteigerung. Europäische Verarbeiter setzen auf Kaltfolie und energieeffiziente Trockner, um ambitionierte Klimaziele zu erfüllen. Der fortschrittliche Fertigungssektor der EU, mit Schwerpunkt in Deutschland, Spanien, Frankreich und Italien, wuchs bis 2023 auf 4.500 Unternehmen und verbreitert den Käuferpool für Veredelungslinien der nächsten Generation.

Der Nahe Osten und Afrika sowie Südamerika bieten aufstrebende Chancen. Saudi-Arabien und die Vereinigten Arabischen Emirate diversifizieren sich weg von Kohlenwasserstoffen und errichten große Konsumgüterwerke, die lokale Verpackungsversorgung benötigen. Brasilien und Argentinien treiben die südamerikanische Einführung voran, da regionale Konsumgütermarken ihre Präsentation aufwerten. Lieferanten passen ihre Angebote an, indem sie kostengünstige Mittelklassemaschinen mit Aufrüstpfaden zur Vollautomatisierung kombinieren und dabei die Budgetbeschränkungen in Entwicklungsländern berücksichtigen.

Wettbewerbslandschaft

Der Markt für Präge- und Folienprägemaschinen weist eine moderate Konzentration auf, wobei etablierte Akteure wie Bobst, Heidelberg, Koenig and Bauer und Komori umfangreiche Servicenetzwerke nutzen. Bobst verzeichnete im ersten Halbjahr 2024 einen Umsatz von 828,2 Millionen CHF, obwohl die Auftragseingänge zurückgingen, da Verarbeiter große Projekte verschoben. Heidelberg erzielt mehr als die Hälfte seines Umsatzes aus der Verpackung, gestärkt durch seine Canon-Allianz, die die Reichweite im Digitaldruck erweitert. Koenig and Bauer erzielte im Jahr 2024 einen Umsatz von 1.274,4 Millionen EUR und hält einen Auftragsbestand von 1.039,8 Millionen EUR, der künftige Pressenlieferungen absichert.

Der Wettbewerb verschärft sich, da digitale Spot-UV-Lack- und Lacksysteme alternative Dekorationswege bieten. Hersteller reagieren mit Hybridpressen, die in Minuten von Folie auf Lack umgestellt werden können, und sichern so ihren Anteil im kommerziellen Druck. Patentanmeldungen steigen im Bereich Mikroprägungsmuster und energiearme Klebechemie, was eine Verlagerung hin zu Nachhaltigkeit und Sicherheit unterstreicht. Neueinsteiger konzentrieren sich auf holografische Modul-Nachrüstungen, die in bestehende Offsetlinien integriert werden, während etablierte Gruppen abonnementbasierte Wartung vermarkten, um wiederkehrende Umsätze zu sichern.

Weißer Fleck liegt in Software, die Druckvorstufen-, Druck- und Drucknachbearbeitungsdaten verknüpft und Verarbeitern Echtzeit-Kosten- und CO₂-Fußabdruck-Dashboards bietet. Lieferanten, die offene Architekturplattformen anbieten können, werden Multi-Standort-Aufträge gewinnen, da globale Markeninhaber Veredelungsspezifikationen kontinentübergreifend harmonisieren.

Marktführer in der Branche für Präge- und Folienprägemaschinen

BOBST

Heidelberg (MK Masterwork)

Komori Corporation

Gietz AG

Brandtjen & Kluge LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Heidelberg prognostizierte für das Geschäftsjahr 2025/26 einen Umsatz von 2.350 Millionen EUR mit einer EBITDA-Marge von bis zu 8 %, gestützt auf robuste Verpackungsnachfrage und Auftragsfluss von der China Print.

- Februar 2025: Koenig and Bauer meldete für das vierte Quartal 2024 ein operatives EBIT von 46,5 Millionen EUR bei einem Umsatz von 1.274,4 Millionen EUR und hält einen Rekordauftragsbestand zur Unterstützung der Prognose für 2025.

- Januar 2025: Heidelberg eröffnete sein 175-jähriges Jubiläumsjahr mit einer Wachstumsstrategie, die bis 2029 durch Verpackungs- und Digitaldruckerweiterung zusätzliche 300 Millionen EUR Umsatz anstrebt.

- Januar 2025: Komori veröffentlichte seinen Integrierten Bericht 2024 mit Einzelheiten zu Fortschritten bei der Fälschungsbekämpfungstechnologie und dem langfristigen Fokus auf Sicherheitsdruckmaschinen.

- November 2024: DuPont meldete ein Nettoumsatzwachstum von 4 % auf 3,2 Milliarden USD im dritten Quartal 2024 und verwies auf die Erholung im Halbleiterbereich sowie ein Investitionsprogramm von 70 Millionen USD in Elektronik- und Industrielinien.

Berichtsumfang des globalen Marktes für Präge- und Folienprägemaschinen

| Heißfolienprägemaschinen |

| Kaltfolienprägemaschinen |

| Digitale Folienprägemaschinen |

| Prägemaschinen |

| Kombinierte Folien-Präge-Systeme |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Verpackung und Etikettierung |

| Kommerzieller Druck |

| Sicherheitsdruck |

| Textil- und Lederwaren |

| Handwerk und Werbeartikel |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

| Nach Gerätetyp | Heißfolienprägemaschinen | ||

| Kaltfolienprägemaschinen | |||

| Digitale Folienprägemaschinen | |||

| Prägemaschinen | |||

| Kombinierte Folien-Präge-Systeme | |||

| Nach Betriebsmodus | Manuell | ||

| Halbautomatisch | |||

| Vollautomatisch | |||

| Nach Endverbraucherbranche | Verpackung und Etikettierung | ||

| Kommerzieller Druck | |||

| Sicherheitsdruck | |||

| Textil- und Lederwaren | |||

| Handwerk und Werbeartikel | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Südkorea | |||

| Indien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Präge- und Folienprägemaschinen?

Die Marktgröße für Präge- und Folienprägemaschinen beträgt im Jahr 2025 5,39 Milliarden USD.

Welches Segment verzeichnet das schnellste Wachstum?

Digitale Folienprägemaschinen verzeichnen mit einer CAGR von 8,13 % bis 2030 das schnellste Wachstum.

Warum ist Asien-Pazifik die führende Region?

Asien-Pazifik profitiert von einer umfangreichen Fertigungsexpansion und unterstützenden staatlichen Programmen, die Geräteinvestitionen ankurbeln, und hält damit im Jahr 2024 einen Anteil von 37,18 %.

Wie beeinflussen Nachhaltigkeitstrends das Gerätedesign?

Verarbeiter wählen Kaltfoliensysteme und energieeffiziente Module, die Recyclingfähigkeit unterstützen und den CO₂-Fußabdruck senken, was Lieferanten dazu veranlasst, umweltfreundlichere Technologien zu integrieren.

Was hemmt die breitere Einführung vollautomatischer Pressen?

Hohe Investitionskosten bleiben das größte Hindernis, insbesondere für kleine und mittlere Verarbeiter, obwohl modulare Aufrüstungen und Finanzierungsmodelle den Einstieg erleichtern sollen.

Seite zuletzt aktualisiert am: