Elektroretinogramm-Marktgröße und -Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 66.73 Millionen US-Dollar |

| Marktgröße (2031) | 98.23 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.02% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Elektroretinogramm-Marktanalyse von Mordor Intelligence

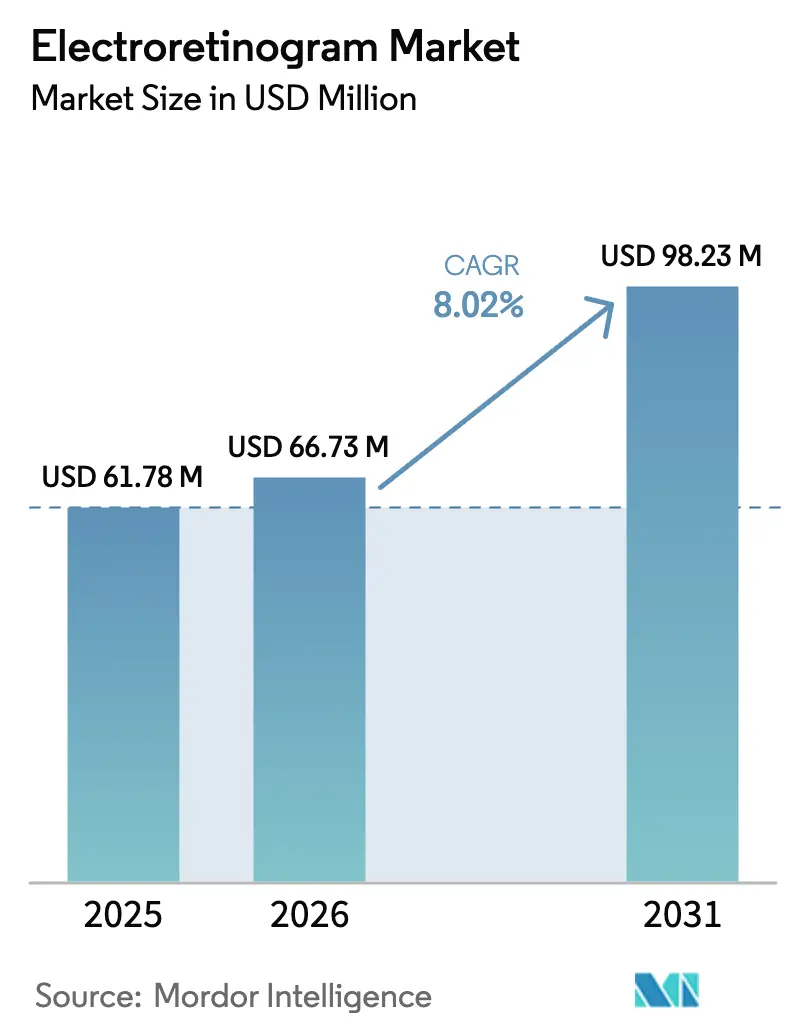

Die Größe des Elektroretinogramm-Marktes wird voraussichtlich von USD 61,78 Millionen im Jahr 2025 auf USD 66,73 Millionen im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 8,02 % über den Zeitraum 2026–2031 USD 98,23 Millionen erreichen. Der anhaltende Schwung resultiert aus dem zunehmenden Einsatz der Elektrophysiologie in der routinemäßigen Augenversorgung, dem wachsenden Spektrum klinischer Studien zur Gentherapie sowie Algorithmen der künstlichen Intelligenz, die die Durchlaufzeiten von der Untersuchung bis zur Diagnose verkürzen. Tragbare Systeme sind die Hauptnutznießer dieser Trends, da sie die Netzhautdiagnostik näher an die Primärversorgung und unterversorgte Bevölkerungsgruppen heranführen. Stationäre Laborplattformen behaupten derweil ihren Platz in Universitätskliniken dank multimodaler Integration, breiter Erstattungsabdeckung unter den CPT-Codes 92273, 92274 und 0509T sowie dem Bedarf an hochpräzisen Aufzeichnungen im fortgeschrittenen Krankheitsmanagement. Die Konsolidierung unter den Geräteherstellern beschleunigt sich, da Vollservice-Augenheilkundeunternehmen integrierte Diagnoseportfolios zusammenstellen, die die Elektroretinographie in vollständige Netzhautversorgungsabläufe einbetten.

Wichtigste Erkenntnisse des Berichts

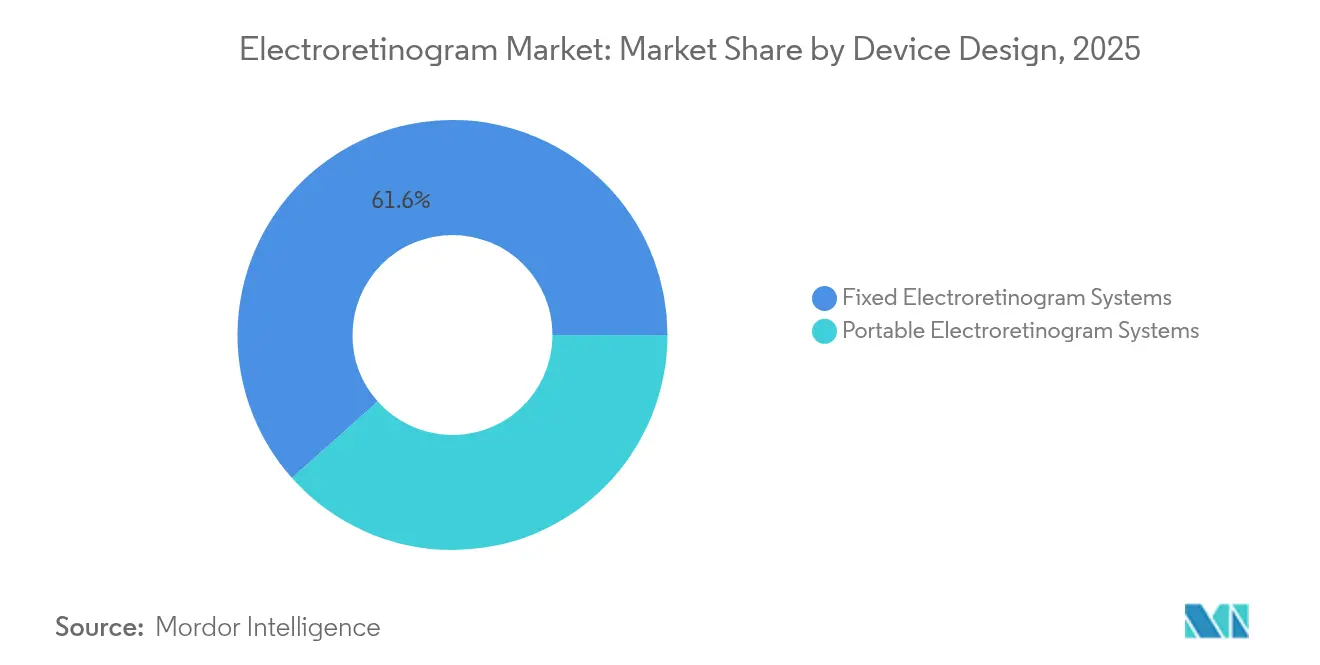

- Nach Gerätedesign hielten stationäre Systeme im Jahr 2025 einen Marktanteil von 61,58 % am Elektroretinogramm-Markt, während tragbare Plattformen bis 2031 mit einer CAGR von 10,01 % expandieren.

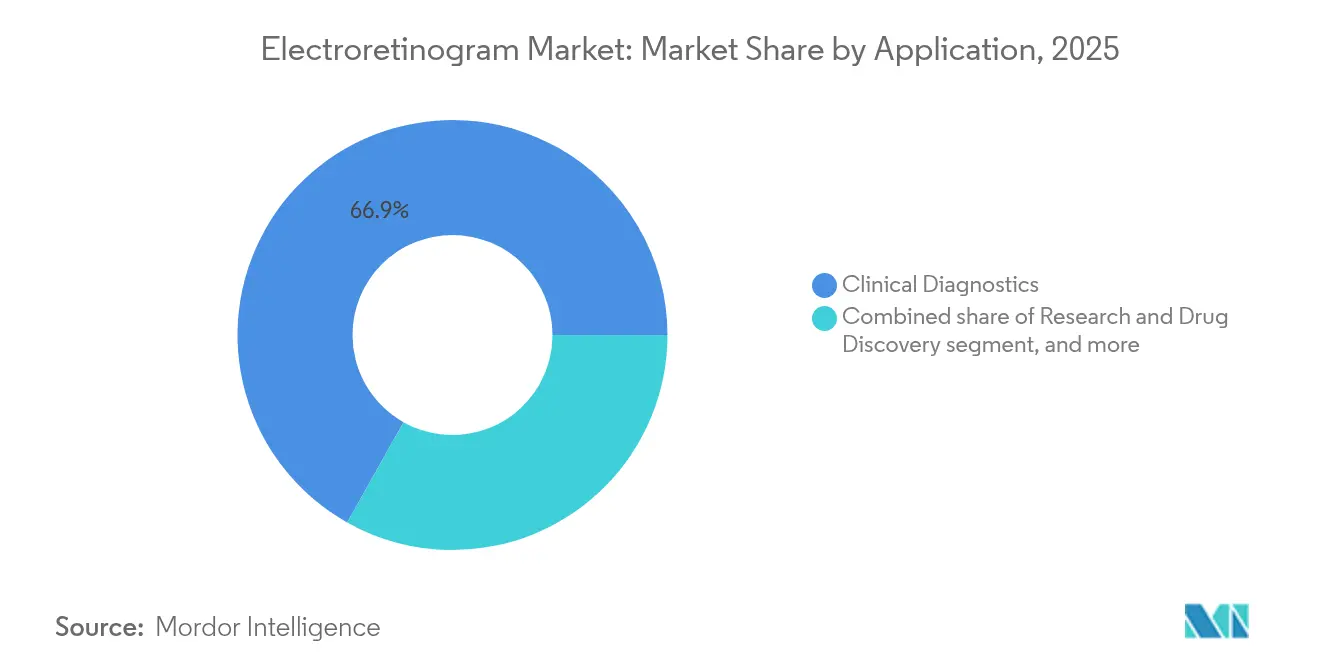

- Nach Anwendung entfiel im Jahr 2025 ein Umsatzanteil von 66,85 % der Elektroretinogramm-Marktgröße auf die klinische Diagnostik; Forschung und Arzneimittelentwicklung steigt bis 2031 mit einer CAGR von 11,05 %.

- Nach Testmodalität führte das Ganzfeld-ERG mit 48,21 % der Elektroretinogramm-Marktgröße im Jahr 2025; das multifokale ERG verzeichnet mit 10,14 % bis 2031 die schnellste CAGR.

- Nach Endnutzer führten Krankenhäuser mit 54,08 % der Elektroretinogramm-Marktgröße im Jahr 2025; akademische Einrichtungen & Forschungsinstitute verzeichnen mit 10,88 % bis 2031 die schnellste CAGR.

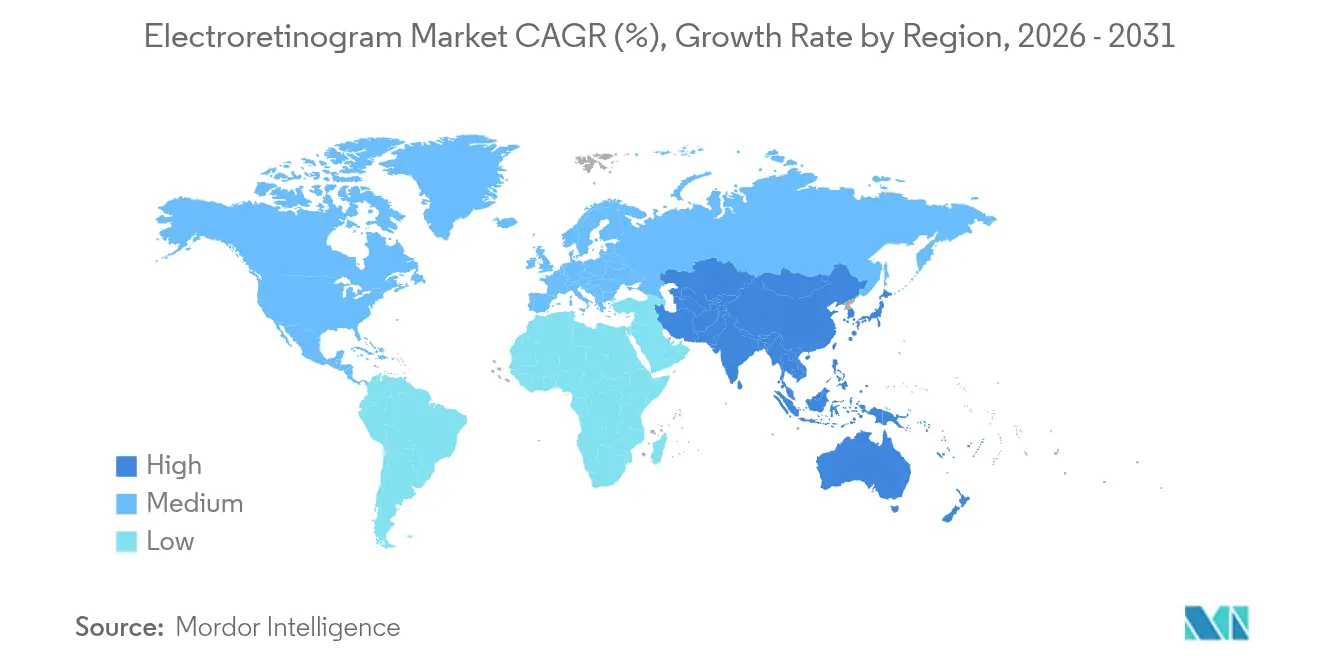

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Marktanteil von 40,12 % am Elektroretinogramm-Markt, während Asien-Pazifik mit einer CAGR von 9,12 % bis 2031 das stärkste Wachstum verzeichnet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Elektroretinogramm-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Zunehmende Belastung durch ophthalmologische Erkrankungen | +2.1% | Global; am stärksten in Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Günstige demografische Entwicklung und alternde Bevölkerung | +1.8% | Global; konzentriert in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Verlagerung hin zur Point-of-Care-Netzhautdiagnostik | +1.5% | Nordamerika & EU; Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Technologische Innovationen in der funktionellen Netzhautbildgebung | +1.3% | Global; angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Integration künstlicher Intelligenz in die ophthalmologische Diagnostik | +1.2% | Nordamerika & EU; frühe Einführung im städtischen Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung klinischer Pipelines für Gen- und Zelltherapie | +0.9% | Nordamerika & EU; selektiver Rollout in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch ophthalmologische Erkrankungen

Die Fallzahlen diabetischer Retinopathie und altersbedingter Makuladegeneration steigen, wodurch eine frühzeitige funktionelle Beurteilung für den Seherhalt unverzichtbar wird. Die Elektroretinographie erkennt Netzhautdysfunktionen, bevor die optische Kohärenztomographie strukturelle Läsionen aufzeigt, was therapeutische Interventionen beschleunigt und den Elektroretinogramm-Markt erweitert. Die 2024 überarbeiteten ISCEV-Standards legen strengere Testparameter fest, die das klinische Vertrauen und die Erstattungsfähigkeit stärken[1]Internationale Gesellschaft für klinische Elektrophysiologie des Sehens, "2024-Standard für Muster-ERG," iscev.org. Gentherapieprogramme unterstreichen den therapeutischen Überwachungswert des Instruments; Life Biosciences berichtete auf dem AAO-Kongress 2024 über Verbesserungen des Muster-ERG bei nichtmenschlichen Primaten, die mit ER-100 behandelt wurden. Die daraus resultierende klinisch-wissenschaftliche Rückkopplungsschleife steigert das Verfahrensvolumen sowohl in Krankenhäusern als auch in akademischen Zentren.

Günstige demografische Entwicklung und alternde Bevölkerung

Die Bevölkerungen in Japan, Deutschland, den Vereinigten Staaten und China altern rasch, was die Inzidenz von Makuladegeneration und Glaukom erhöht, die eine funktionelle Netzhautdiagnostik erfordern[2]Asia-Pacific Journal of Ophthalmology, "Verteilung von Augenärzten in Asien," apjo.org. Die Nachfrage trifft auf Fachkräftemangel und treibt tragbare Elektroretinogramm-Systeme voran, die die Diagnostik in Seniorenpflegekliniken und Hausbesuchsprogramme bringen. Ingenieure der Waseda-Universität entwickelten 2024 eine weiche Multielektroden-Kontaktlinse, die Tragekomfort mit Einweghygiene verbindet und für ältere, gebrechliche Patienten geeignet ist, während die Praxisdurchlaufzeiten verkürzt werden. Die Miniaturisierung von Geräten verbessert auch die Compliance älterer Personen, die keine kornealen Kontaktlinsenelektroden vertragen, und erweitert den Marktfußabdruck des Elektroretinogramms. Altersbedingte Förderprogramme – wie die Erstattungen der japanischen Pflegeversicherung – fördern zusätzlich institutionelle Investitionen in tragbare ERG-Geräte.

Verlagerung hin zur Point-of-Care-Netzhautdiagnostik

Hausarztpraxen und kommunale Gesundheitszentren übernehmen ophthalmologische Screening-Technologien, um dem prognostizierten 30-prozentigen Mangel an Augenärzten bis 2035 in den Vereinigten Staaten entgegenzuwirken. Das ERG ergänzt handgehaltene Netzhautkameras, indem es funktionelle Defizite aufzeigt, die die Fotografie allein nicht erkennen kann, und ermöglicht so eine frühere Überweisung und gemeinsame Versorgungsprotokolle. Die FDA-510(k)-Zulassungen für tragbare Bildgebungsgeräte wie die Sentinel-Kamera von AI Optics im Jahr 2025 unterstreichen die Unterstützung der Regulierungsbehörden für dezentralisierte Diagnostik. Automatisierte ERG-Klassifikatoren überschreiten nun eine Sensitivität von 90 % bei der Unterscheidung normaler und abnormaler Reaktionen, wodurch der Bedarf an Elektrophysiologie-Technikern vor Ort entfällt und die Einführung in nicht-spezialisierten Umgebungen gefördert wird. Diese Point-of-Care-Welle positioniert den Elektroretinogramm-Markt weg von Krankenhausuntergeschossen hin zu Einzelhandelskliniken, Optikerketten und mobilen Fahrzeugen.

Technologische Innovationen in der funktionellen Netzhautbildgebung

Hautelektroden-Arrays und binokulare Aufzeichnungshardware, wie das HE-2000-System, verringern den Testunkomfort und ermöglichen nicht-mydriatische Protokolle, die ein hochvolumiges Kataraktscreening beschleunigen. Die plattformübergreifende Integration ermöglicht es Klinikern, ERG-Signale mit Ultraweitwinkelbildgebung und optischer Kohärenztomographie-Angiographie zu überlagern und einheitliche Berichte zu erstellen, die die Interpretationszyklen verkürzen. Patentanmeldungen von Apple und Meta signalisieren Interesse an der Einbettung elektrookulographischer Sensorik in Consumer-Wearables und deuten auf eine künftige heimbasierte funktionelle Sehüberwachung hin. Diese Entwicklungen diversifizieren die Umsatzpools der Hersteller über traditionelle Käufer aus der Augenheilkunde hinaus. Die Cloud-Konnektivität beschleunigt zudem die Datenaggregation für das Algorithmustraining und stärkt den Schwung des Elektroretinogramm-Marktes bei Anbietern künstlicher Intelligenz.

Analyse der Hemmnisswirkung*

| Analyse der Hemmnisswirkung | Prozentualer Einfluss (~) auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Investitionsausgaben und Wartungskosten | -1.4% | Global; am ausgeprägtesten in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Inkonsistente Erstattungsrahmen weltweit | -1.1% | Global; starke regionale Variation | Mittelfristig (2–4 Jahre) |

| Begrenzte Fachkräfte für elektrophysiologische Tests | -0.8% | Global; akut in ländlichen und aufstrebenden Gebieten | Langfristig (≥ 4 Jahre) |

| Substitution durch fortschrittliche Netzhautbildgebungsmodalitäten | -0.7% | Nordamerika & EU; Ausbreitung nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionsausgaben und Wartungskosten

Vollständige ERG-Labore erfordern abgeschirmte Räume, Verstärker und spezialisiertes Personal, wodurch die Vorabkosten für viele Gemeinschaftskliniken unerschwinglich sind. Obwohl die neuen CPT-Codes 92273, 92274 und 0509T Testarten mit Vergütungsniveaus in Einklang bringen, schmälert die 5,4-prozentige Gebührenkürzung von Medicare im Jahr 2024 die Betriebsmargen. Automatisierungsmodelle für „Dunkel-Labore” versuchen, Personalkosten durch Robotik und künstliche Intelligenz zu mindern, erfordern jedoch noch höhere Anfangsinvestitionen, die kleine Anbieter nicht stemmen können. Krankenhäuser in Schwellenmärkten sehen sich mit zusätzlichen Hürden durch Zölle, Währungsschwankungen und begrenzte technische Supportnetzwerke konfrontiert, was die Geräteauffrischungszyklen verzögert und die erreichbare Installationsbasis des Elektroretinogramm-Marktes begrenzt.

Inkonsistente Erstattungsrahmen weltweit

Nationale Kostenträger variieren stark hinsichtlich abgedeckter Indikationen, Dokumentationsregeln und Gebührenordnungen für ERG, was Anbieter zwingt, mehrere Kodierungssysteme zu navigieren. Aktualisierungen der Europäischen Medizinprodukteverordnung verlängern die Genehmigungsfristen und erhöhen die Kosten für die Marktüberwachung nach dem Inverkehrbringen, die Hersteller auf die Stückzahlen umlegen müssen, was die Listenpreise für Käufer erhöht. Tragbares ERG und KI-gestützte Analysesoftware verfügen in mehreren Ländern des asiatisch-pazifischen Raums über keine etablierten Vergütungskategorien, was Kaufentscheidungen trotz klinischen Bedarfs auf Eis legt. Harmonisierungsbemühungen unter der Führung von ISCEV und regionalen ophthalmologischen Gesellschaften sind im Gange, doch ein einheitlicher Weg ist noch Jahre entfernt, was die kurzfristige Beschleunigung des Elektroretinogramm-Marktes dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätedesign: Tragbare Plattformen erweitern das Versorgungskontinuum

Stationäre Stationen machten 2025 61,58 % des Elektroretinogramm-Marktes aus, was ihre etablierte Basis in tertiären Überweisungskrankenhäusern widerspiegelt, in denen umfassende Elektrophysiologielabore für die Abklärung seltener Erkrankungen unverzichtbar bleiben. Die meisten Modelle integrieren Dunkeladaptationskammern, Musterstimulatorenund multifokale Module, sodass Augenärzte die Modalitäten wechseln können, ohne die Hardware zu tauschen. Tragbare Geräte skalieren jedoch mit einer CAGR von 10,01 %, da ländliche Kliniken und Hausarztpraxen Gewicht, Platzbedarf und Batteriebetrieb gegenüber vollständigen Modalitätssuiten bevorzugen. Das handgehaltene RETeval-Gerät verbindet sich über Bluetooth mit Cloud-Dashboards, erfasst die Zapfenantwort-Flimmerfusion unter photopischen Bedingungen und bewertet den Schweregrad automatisch innerhalb von Sekunden. Diese Konvergenz von Tragbarkeit und Analytik erhebt tragbare Systeme von Triage-Werkzeugen zu erstklassigen Diagnosemitteln. Mit Blick auf die Zukunft versprechen hybride Architekturen – weiche Multielektroden-Linsen, die mit Smartphone-Apps verbunden sind – die Signalqualität stationärer Geräte mit der Reichweite von Handgeräten zu verbinden. Diese Vielseitigkeit verwischt traditionelle Segmentierungsgrenzen und gestaltet die Entwicklung des Elektroretinogramm-Marktes bis 2031 neu.

Tragbare Geräte der zweiten Generation zielen auch auf intraoperative Umgebungen ab, in denen Chirurgen ein Echtzeit-Funktionsfeedback zur Makulaperfusion benötigen. Einwegsondendesigns minimieren Sterilitätsbedenken und beschleunigen den Wechsel zwischen Eingriffen. Die Miniaturisierung von Komponenten hat die durchschnittlichen Gerätepreise seit 2022 um 18 % gesenkt, obwohl Wartungsverträge nach wie vor Premiumgebühren verlangen, die Leasingstrukturen gegenüber dem Direktkauf begünstigen. Anbieter bündeln nun Software-Upgrades und Fernkalibrierung in Abonnementmodellen, was die Cashflows für Kliniken verstetigt und Kunden gleichzeitig an mehrjährige Serviceverträge bindet. Diese Markteinführungsanpassungen dürften die Preislücke zwischen tragbaren und Einstiegs-Festsystemen verringern und kleinere Praxen dazu ermutigen, ein zweistufiges Modell einzuführen, das schnelles Screening mit gelegentlicher Überweisung an zentralisierte Labore für komplexe Untersuchungen in Einklang bringt.

Nach Testmodalität: Multifokales ERG erweitert therapeutische Horizonte

Ganzfeld-Aufzeichnungen bleiben mit 48,21 % der Elektroretinogramm-Marktgröße im Jahr 2025 die wichtigste Modalität, da sie Stäbchen-Zapfen-Degenerationsmuster erfassen, die beim Screening auf erbliche Netzhauterkrankungen entscheidend sind. Dennoch übertrifft das multifokale ERG andere Modalitäten mit einer CAGR von 10,14 %, angetrieben durch seine makulazentrierte Kartierung, die für die Beurteilung der Wirksamkeit von Gentherapien unverzichtbar ist. Die Fähigkeit der Technik, lokalisierte P1-Wellendichten zu analysieren, ermöglicht eine feinkörnige Korrelation mit der optischen Kohärenztomographie und der Fundusautofluoreszenz, was multifaktorielle Endpunkte liefert, die von Regulierungsbehörden bevorzugt werden. Studien zur kristallinen Korneoretinaldystrophie nach Bietti zeigten, dass 80 % der behandelten Augen die P1-Wellengewinne nach 12 Monaten beibehielten, was multifokale Tests als Eckpfeiler klinischer Studien etabliert.

Das Muster-ERG, das lange als Glaukom-Biomarker galt, erhielt 2024 durch strengere ISCEV-Kalibrierungsregeln ein Evidenz-Upgrade, das die Variabilität zwischen Laboren um 35 % reduzierte. Sein Fokus auf die Ganglienzellschicht passt zu aufkommenden neuroprotektiven Therapeutika und könnte neue Erstattungszusätze hervorbringen und die Gesamtnutzung des Elektroretinogramm-Marktes steigern. Fokales ERG und skotopische Schwellenreaktion – obwohl Nischenprodukte – schließen Lücken bei pädiatrischen und extrem sehschwachen Patientengruppen und stellen sicher, dass die Modalitätsdiversifizierung parallel zu den Anforderungen der personalisierten Medizin wächst.

Nach Anwendung: Forschungspipelines treiben das Verfahrensvolumen an

Die klinische Diagnostik dominierte die Ausgaben mit einem Anteil von 66,85 % im Jahr 2025, dank Leitlinien zum Management diabetischer Retinopathie und AMD, die ERG-Tests in Netzhautkliniken zur Routine machen. Dennoch verzeichnet Forschung und Arzneimittelentwicklung bis 2031 eine CAGR von 11,05 %, da jede Welle von Genbearbeitungs- oder optogenetischen Therapien longitudinale funktionelle Endpunkte erfordert. Stand 2025 listen 67 ophthalmologische Interventionsstudien die Elektroretinographie als primären oder sekundären Endpunkt auf ClinicalTrials.gov auf – doppelt so viele wie 2022. Auftragsforschungsorganisationen betten tragbare Geräte in multizentrische Protokolle ein, um die Datenerhebung zu harmonisieren und die Einrichtungszeiten der Standorte um 40 % gegenüber stationären Laboren zu verkürzen. Das intraoperative Monitoring gewinnt, obwohl noch ein Minderheitsanwendungsfall, an Relevanz bei Makulaloch- und Netzhautprothesen-Operationen, wo Echtzeit-Elektroretinogramm-Feedback chirurgische Technikentscheidungen informiert und das postoperative Sehpotenzial vorhersagt.

Anbieter künstlicher Intelligenz trainieren Algorithmen auf institutionsübergreifenden Datensätzen, die mehr als 1.300 Muster-ERG-Aufzeichnungen aus zwei Jahrzehnten umfassen, und steigern so die diagnostische Sensitivität bei unterrepräsentierten ethnischen Gruppen. Krankenhäuser in Europa und Japan erproben nun KI-gestützte ERG-Triage, die Anomalien zur Überprüfung durch Spezialisten markiert, die Berichtsbearbeitungszeit von Tagen auf Minuten verkürzt und die Verfahrenszahlen des Elektroretinogramm-Marktes steigert, ohne zusätzliches Personal einzustellen.

Nach Endnutzer: Akademische Krankenhäuser orchestrieren Innovationsschleifen

Krankenhäuser und Kliniken hielten 54,08 % des Umsatzes von 2025, da Versicherer einrichtungsbasierte Tests bereitwilliger erstatten als Praxisverfahren. Viele Tertiärzentren betreiben Elektrophysiologielabore neben Bildgebungseinheiten und erleichtern so multidisziplinäre Arbeitsabläufe für komplexe Netzhautfälle. Akademische Einrichtungen wachsen jedoch mit einer CAGR von 10,88 %, da sie Fördermittel zur Erforschung von Genbearbeitung, Stammzellimplantaten und neuro-visuellen Prothesen einwerben. Ihr doppeltes Mandat – Forschung und Ausbildung – schafft eine hohe Grundnachfrage nach fortschrittlichem ERG und fördert die frühe Einführung von Hautelektroden-Arrays und Toolkits für maschinelles Lernen.

Ambulante Operationszentren und Optikerketten im Einzelhandel sind schnelle Nachfolger, die tragbares ERG nutzen, um ihr Dienstleistungsangebot zu differenzieren und präoperative Beurteilungen zu erfassen. Fachkräftemangel drängt niedergelassene Augenärzte zu Fernlesevereinbarungen mit akademischen Zentren und verknüpft diese Endnutzersegmente miteinander. Industriefinanzierte Stipendien stärken die Technologietransfer-Pipelines und stellen sicher, dass Absolventen ERG-Kompetenz in die Privatpraxis mitbringen und damit den Einzugsbereich des Elektroretinogramm-Marktes vergrößern.

Geografische Analyse

Nordamerika führt den Elektroretinogramm-Markt mit einem Anteil von 40,12 % im Jahr 2025 an, gestützt durch robuste Erstattung, dichte Subspezialitätsnetzwerke und ISCEV-zertifizierte Labore. Die Medicare-Anerkennung spezifischer ERG-CPT-Codes sichert vorhersehbare Cashflows, obwohl der Physician Fee Schedule-Schnitt 2024 die Margen für Privatpraxen schmälerte. Fachkräftemangel in ländlichen Gebieten – 29 % Versorgungsadäquanz in ländlichen Zonen – beschleunigt die Einführung tragbarer Geräte im Rahmen von Teleophthalmologie-Programmen, die universitäre Lesezentren versorgen.

Asien-Pazifik verzeichnet bis 2031 eine CAGR von 9,12 %, angetrieben durch die alternde Bevölkerung und die ungleiche Verteilung von Augenärzten – Japan hat 114 Augenärzte pro Million Einwohner, im Gegensatz zur geringen Versorgung im ländlichen Indien. Staatliche Programme zur Blindheitsprävention in China subventionieren tragbare Geräte für kommunale Gesundheitsstationen und erweitern die Marktbasis des Elektroretinogramms. Japans universelle Krankenversicherung beschleunigt die Erstattung, während Australien ERG in die Augengesundheitsversorgung für indigene Bevölkerungsgruppen integriert, was die vielfältigen regionalen Wachstumstreiber veranschaulicht.

Europa zeigt eine stabile Expansion, da die Konformität mit der Medizinprodukteverordnung reift. Die Rahmenwerke des National Health Service im Vereinigten Königreich erstatten ERG unter spezialisierten Tarifen und ermöglichen Laboraktualisierungen trotz Kostenbeschränkungen. Die gesetzliche Krankenversicherung in Deutschland bündelt ERG in Disease-Management-Programmen für Diabetespatienten und stärkt so wiederkehrende Testeinnahmen. Regulierungshinweise aus dem Jahr 2024 klären Ausnahmen für Prüfungen bei risikoarmen ERG-Komponenten und beschleunigen die Innovationsübernahme.

Naher Osten & Afrika und Südamerika tragen gemeinsam einen bescheidenen Anteil bei, halten aber langfristiges Potenzial. Private Krankenhausgruppen im Golf-Kooperationsrat importieren hochwertige stationäre Systeme, während südamerikanische NGOs solarbetriebene tragbare Geräte in abgelegenen Amazonas-Gemeinden einsetzen. Finanzierungslücken und Zollschranken bleiben Hindernisse; dennoch zielen Technologietransfer-Initiativen, die von internationalen Entwicklungsorganisationen gefördert werden, darauf ab, diese Defizite zu überbrücken und die adressierbare Basis des Elektroretinogramm-Marktes schrittweise zu vergrößern.

Wettbewerbslandschaft

Elektroretinographie-Anbieter agieren in einem mäßig konzentrierten Umfeld, in dem die Produktdifferenzierung von Signalqualität, Workflow-Automatisierung und regulatorischer Reputation abhängt. LKC Technologies, Diagnosys und Roland-consult verankern das Feld durch ISCEV-Konformität, Mehrkanalstimulatorenund FDA-Zulassungen, um Schlüsselkunden zu halten. Mittelständische Neueinsteiger setzen auf KI-gestützte Analytik und locken ressourcenschwache Kliniken mit „Interpretation-als-Service”-Abonnements, die diagnostische Engpässe beseitigen.

Die Branchenkonsolidierung zeichnet neue Grenzen: Carl Zeiss' Übernahme von DORC für USD 1 Milliarde integriert intraoperative Visualisierung mit Elektrophysiologie-Pipelines und verspricht Einzel-Anbieter-Netzhautplattformen. EssilorLuxotticas Mehrheitsbeteiligung an Heidelberg Engineering verbindet Refraktionseinzelhandel, Bildgebung und ERG-Analytik und signalisiert eine Verlagerung hin zu vertikal integrierten Augenversorgungsökosystemen, die Funktionstests in durchgängige Versorgungsabläufe einbetten.

Patentierungstrends prognostizieren eine Expansion in Consumer-Electronics-Kanäle; Meta meldete Wearables an, die visuell evozierte Potenziale erfassen, und Apple folgte mit Augenbewegungserkennungsmodulen, was auf Wellness-Anwendungen hindeutet, die die Nutzerbasis des Elektroretinogramm-Marktes vergrößern könnten. Akademisch-industrielle Partnerschaften – die Waseda-Universität entwickelt gemeinsam mit einem inländischen Sensor-Startup weiche Linsen – speisen eine Pipeline flexibler Elektroden und Einweg-Arrays für das Hochvolumen-Screening. Insgesamt hängt der Wettbewerbserfolg heute weniger von der Fertigungskapazität als von der Ökosystem-Orchestrierung, der Software-Bindungskraft und datenreichen Serviceschichten ab.

Marktführer der Elektroretinogramm-Branche

CSO Italia

Metrovision

LKC Technologies

Neurosoft

Konan Medical USA Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Alcon übernahm LumiThera und fügte seinem Arsenal das FDA-autorisierte Valeda-Photobiomodulationssystem für trockene AMD hinzu.

- März 2025: Die American Academy of Ophthalmology integrierte die Elektroretinographie in ihr bevorzugtes Praxismuster für diabetische Retinopathie und erhob ERG damit in den Leitlinienstatus.

- Januar 2025: Cencora erwarb einen 85-prozentigen Anteil an Retina Consultants of America für USD 4,6 Milliarden und konsolidierte damit Netzhautdienstleistungen, die auf standardisierte ERG-Tests angewiesen sind.

- Dezember 2024: EssilorLuxottica vereinbarte den Kauf der Espansione Group und erwarb damit Lichttherapiegeräte, die für die ERG-überwachte Netzhautversorgung relevant sind.

- November 2024: Die FDA ließ LumiTheras Valeda Light Delivery System zu und markierte damit das erste zugelassene Gerät für trockene AMD mit ERG-verknüpften Endpunkten.

Berichtsumfang des globalen Elektroretinogramm-Marktes

Gemäß dem Berichtsumfang ist das Elektroretinogramm (ERG) ein zuverlässiger, nicht-invasiver Test, der die elektrische Reaktion der Netzhautzellen auf Lichtreize bewertet. Es kann zur Diagnose verschiedener Augenerkrankungen wie Glaukom und diabetischer Retinopathie eingesetzt werden.

Der Elektroretinogramm-Markt ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist der Markt in stationäres Elektroretinogramm und tragbares Elektroretinogramm unterteilt. Nach Anwendung ist der Markt in Forschung und Entwicklung sowie klinische Anwendungen segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Stationäre Elektroretinogramm-Systeme |

| Tragbare Elektroretinogramm-Systeme |

| Ganzfeld-ERG |

| Multifokales ERG |

| Muster-ERG |

| Fokales ERG |

| Klinische Diagnostik |

| Forschung & Arzneimittelentwicklung |

| Intraoperatives Monitoring |

| Krankenhäuser & Kliniken |

| Ophthalmologische Zentren |

| Ambulante Operationszentren |

| Akademische Einrichtungen & Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten & Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Gerätedesign | Stationäre Elektroretinogramm-Systeme | |

| Tragbare Elektroretinogramm-Systeme | ||

| Nach Testmodalität | Ganzfeld-ERG | |

| Multifokales ERG | ||

| Muster-ERG | ||

| Fokales ERG | ||

| Nach Anwendung | Klinische Diagnostik | |

| Forschung & Arzneimittelentwicklung | ||

| Intraoperatives Monitoring | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Ophthalmologische Zentren | ||

| Ambulante Operationszentren | ||

| Akademische Einrichtungen & Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten & Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Elektroretinogramm-Markt im Jahr 2026?

Die Größe des Elektroretinogramm-Marktes erreicht im Jahr 2026 USD 66,73 Millionen und soll bis 2031 bei einer CAGR von 8,02 % USD 98,23 Millionen erreichen.

Welcher Gerätetyp wächst am schnellsten?

Tragbare Elektroretinogramm-Plattformen führen das Wachstum mit einer CAGR von 10,01 % an, indem sie Versorgungslücken außerhalb von Tertiärkrankenhäusern schließen.

Welche Modalität verzeichnet die höchste Einführungsdynamik?

Das multifokale ERG zeigt mit einer CAGR von 10,14 % die schnellste Einführung, da seine lokalisierte Kartierung für das Monitoring von Gentherapien entscheidend ist.

Welche Region verzeichnet die stärkste Expansion?

Asien-Pazifik verzeichnet bis 2031 mit einer CAGR von 9,12 % das schnellste Wachstum aufgrund alternder Bevölkerungen und einer breiteren ophthalmologischen Versorgung.

Wie beeinflussen KI-Tools die ERG-Nutzung?

Algorithmen der künstlichen Intelligenz liefern nun eine Sensitivität von >90 % bei der automatisierten ERG-Interpretation, verkürzen die Durchlaufzeiten und ermöglichen den Point-of-Care-Einsatz.

Wer sind die wichtigsten Marktführer?

LKC Technologies, Diagnosys, Roland-consult und jüngst akquisitionsaktive Konzerne wie Carl Zeiss und EssilorLuxottica dominieren durch technologische Tiefe und Ökosystemintegration.

Seite zuletzt aktualisiert am: