Marktgröße und Marktanteil im Elektrofahrzeugbatterierecycling

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.88 Milliarden US-Dollar |

| Marktgröße (2030) | 15.58 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 32.05% CAGR |

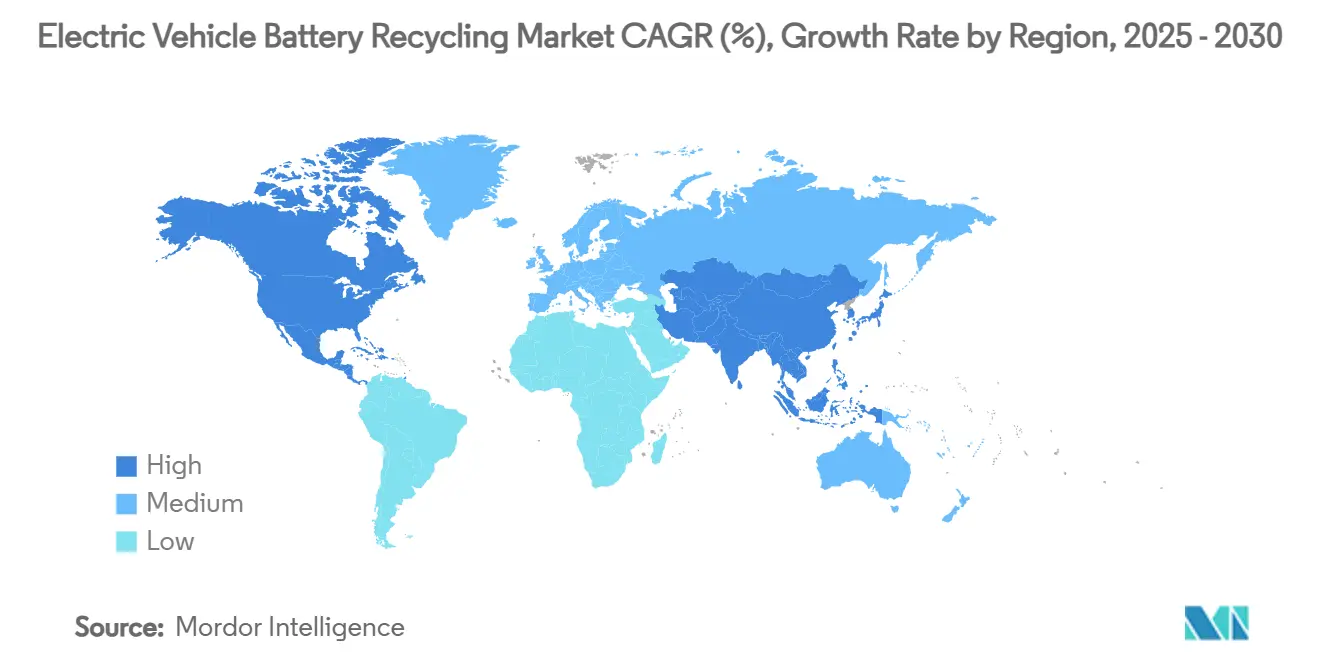

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

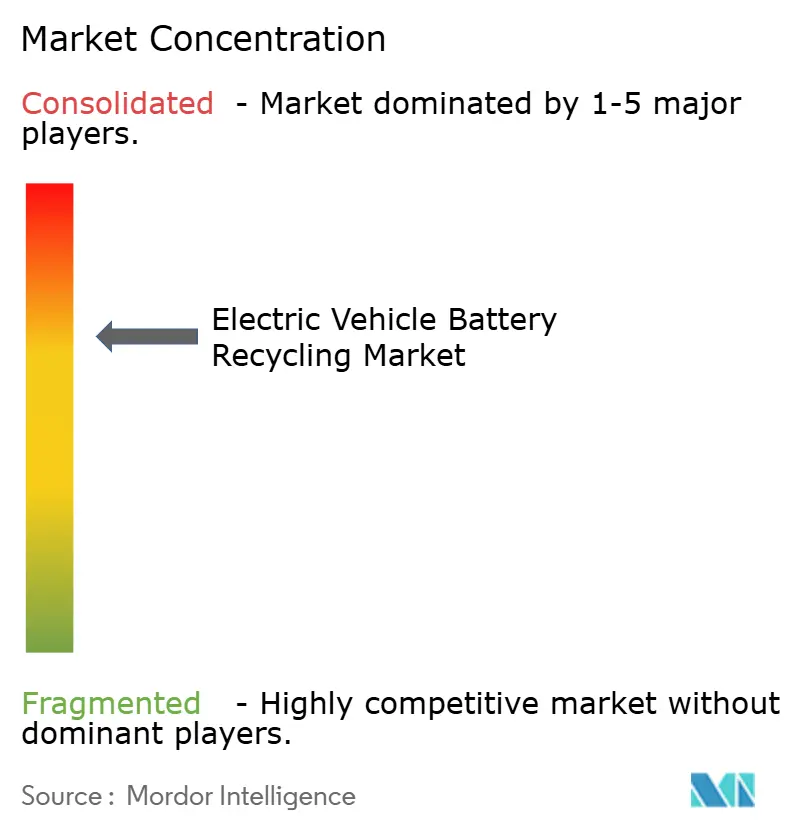

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeugbatterierecycling von Mordor Intelligence

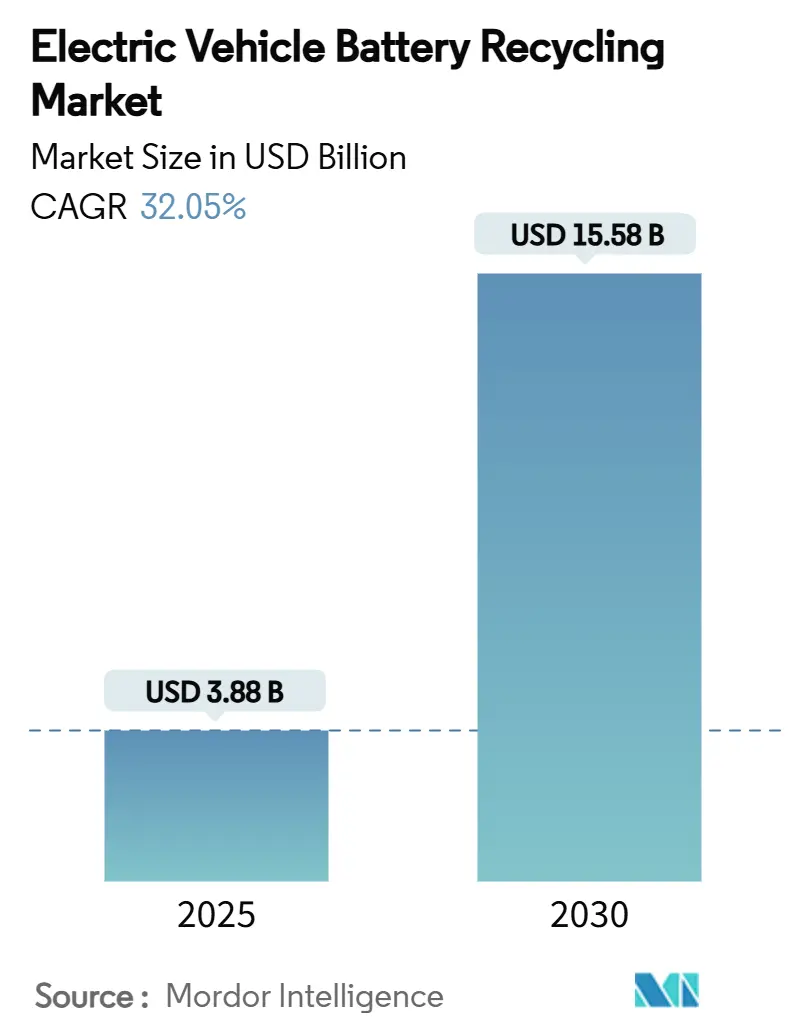

Die Marktgröße für Elektrofahrzeugbatterierecycling wird im Jahr 2025 auf 3,88 Milliarden USD geschätzt und soll bis 2030 einen Wert von 15,58 Milliarden USD erreichen, bei einem CAGR von 32,05 % während des Prognosezeitraums (2025–2030). Steigender regulatorischer Druck, ein wachsender Strom an Altbatterien (End-of-Life, EoL) und volatile Rohstoffpreise lenken Kapital in Recyclinganlagen, während ausgereifte hydrometallurgische und Direktrecyclingtechnologien höhere Metallausbeuten und einen geringeren Energiebedarf ermöglichen. Strategische Rohstoffallianzen zwischen Automobilherstellern und Recyclingunternehmen verkürzen Lieferketten, senken FrachtEmissionen und sichern kritische Mineralien. Die zunehmende Konkurrenz durch Bergbaukonzerne, die in den Markt eintreten, signalisiert den Beginn einer Konsolidierung, während in unterversorgten Regionen und bei Chemien wie Lithiumeisenphosphat (LFP) noch erhebliches Wachstumspotenzial besteht. Schließlich verändert die rasche Elektrifizierung von Zweirädern in Asien die Volumenströme und fördert Prozessinnovationen für kleinere, stärker fragmentierte Batterieformate.

Wichtigste Erkenntnisse des Berichts

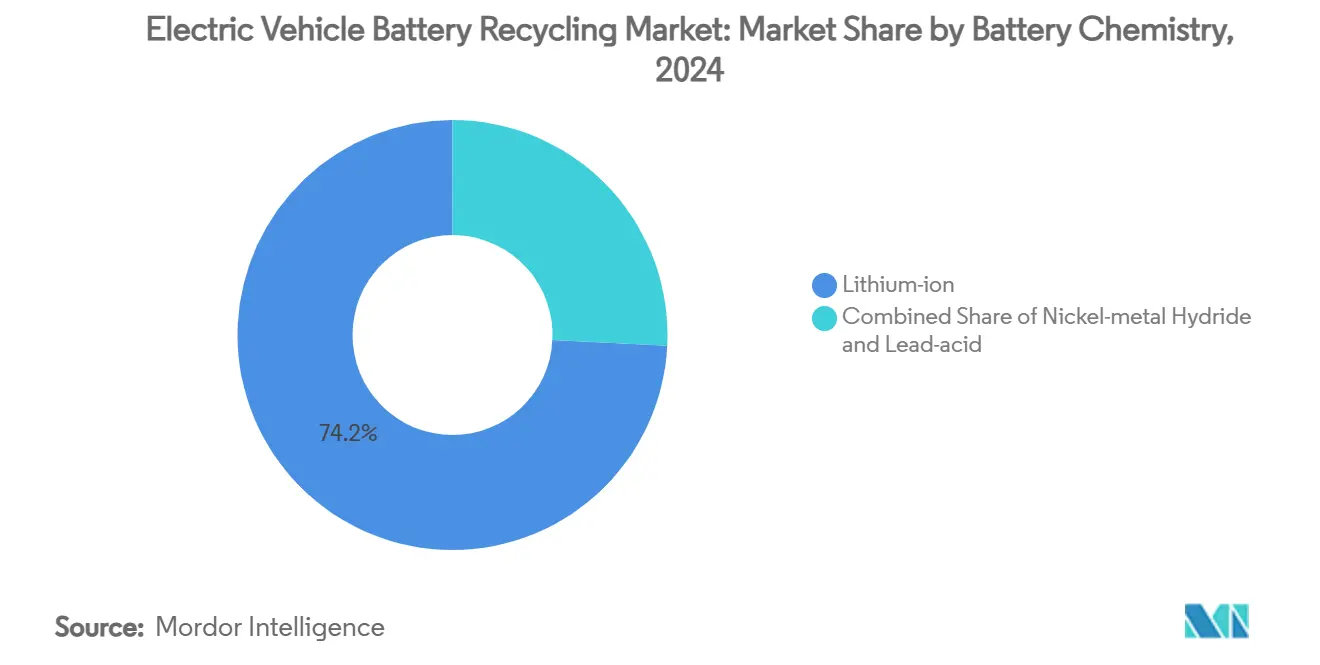

- Nach Batteriechemie führten Lithium-Ionen-Batterien im Jahr 2024 mit einem Marktanteil von 74,17 % im EV-Batterierecycling und wachsen bis 2030 mit einem robusten CAGR von 32,17 %.

- Nach Quelle entfielen im Jahr 2024 54,37 % des EV-Batterierecyclingmarkts auf Produktionsausschuss; Altbatterien werden bis 2030 voraussichtlich mit einem CAGR von 34,15 % zulegen.

- Nach Recyclingverfahren entfielen hydrometallurgische Verfahren im Jahr 2024 auf 64,11 % der Marktgröße für Elektrofahrzeugbatterierecycling, während Direkt-/Mechanikrecycling bis 2030 mit einem CAGR von 32,82 % voranschreitet.

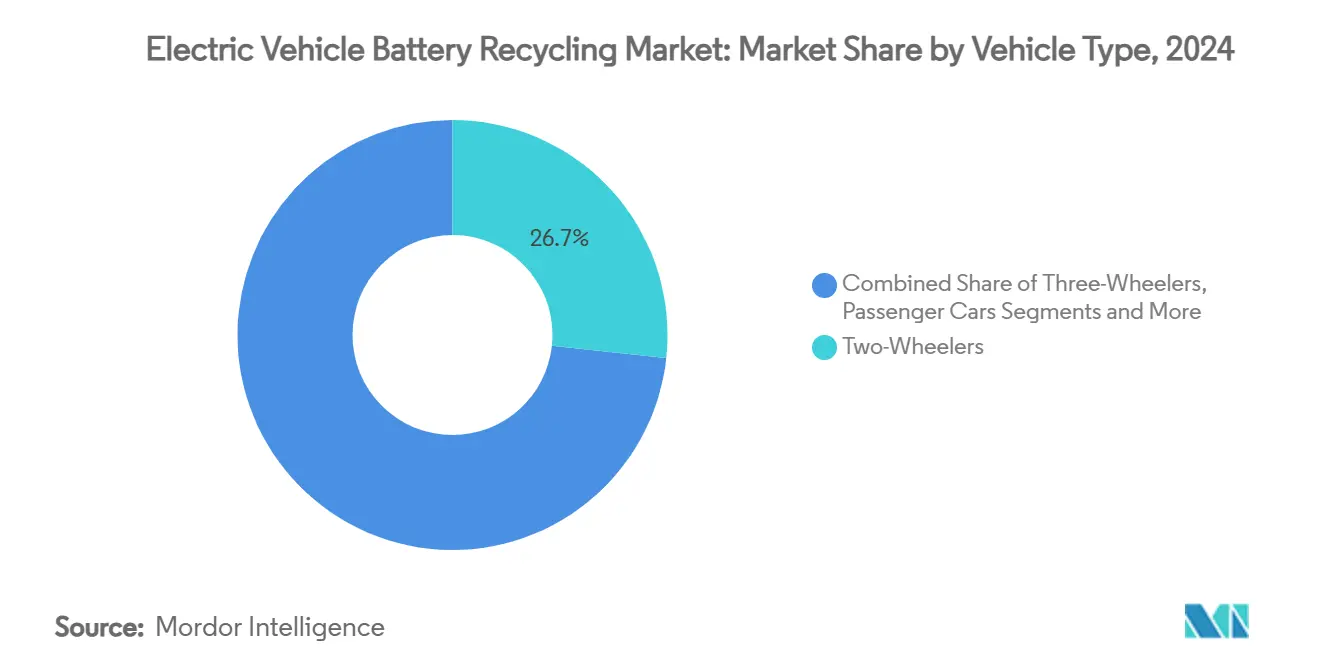

- Nach Fahrzeugtyp führten Zweiräder im Jahr 2024 mit einem Anteil von 26,73 % an der Marktgröße für EV-Batterierecycling und werden bis 2030 voraussichtlich mit einem CAGR von 35,47 % zulegen.

- Nach rückgewonnenem Material entfiel Lithium im Jahr 2024 auf 36,58 % der Marktgröße für Elektrofahrzeugbatterierecycling und soll bis 2030 mit einem CAGR von 33,71 % wachsen.

- Nach Geografie entfiel auf den asiatisch-pazifischen Raum im Jahr 2024 ein Marktanteil von 78,52 % am EV-Batterierecyclingmarkt, mit dem prognostizierten schnellsten CAGR von 35,12 % bis 2030.

Globale Trends und Erkenntnisse im Markt für Elektrofahrzeugbatterierecycling

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende EV-Verkaufszahlen | +9.1% | Global, konzentriert in China, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Strenge erweiterte Herstellerverantwortung | +7.2% | Global, mit frühen Gewinnen in der EU, China, aufkommend in den USA | Mittelfristig (2–4 Jahre) |

| Steigende Preise für kritische Mineralien | +6.3% | Global, mit besonderem Einfluss auf importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| OEM-Antrieb für kohlenstoffarme Lieferketten | +4.3% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| LFP-spezifische Lithiumrückgewinnungsökonomie | +3.2% | Asiatisch-pazifischer Raum als Kern, Ausstrahlungseffekte auf globale Märkte, die LFP übernehmen | Mittelfristig (2–4 Jahre) |

| KI-gestützte automatisierte Batteriepack-Demontage | +2.1% | Global, mit früher Einführung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende EV-Verkaufszahlen erzeugen einen Tsunami an Altbatterien

Erste EV-Batterien, die zwischen 2015 und 2020 verkauft wurden, nähern sich dem Ende ihrer Lebensdauer und treiben die globalen EoL-Volumina bis 2030 auf rund 315 GWh – entsprechend den Batterien für 3,9 Millionen Langstrecken-EVs.[1]„Global EV Outlook 2024”, Internationale Energieagentur, iea.org China allein verarbeitete im Jahr 2024 fast 600.000 Tonnen. Da Altbatterien höhere Metallkonzentrationen aufweisen als Produktionsausschuss, verbessern sich die Margen um 25–35 %. Regionen mit früher EV-Einführung – Norwegen und Kalifornien – sehen sich bis 2026 mit akuten Wellen konfrontiert, was Recyclingunternehmen ermöglicht, Lieferverträge abzuschließen, bevor sich der Rohstoffmarkt verknappt.

Strenge Mandate zur erweiterten Herstellerverantwortung

Verbindliche Recyclingquoten verwandeln den Markt für Elektrofahrzeugbatterierecycling von einem spekulativen Vorhaben in ein reguliertes Versorgungsunternehmen. Die EU-Batterieverordnung 2023/1542 schreibt bis 2031 einen Mindestanteil von 16 % für Kobalt, 6 % für Lithium und 6 % für Nickel aus recyceltem Material in neuen Batterien vor. Chinas Rahmen zur Herstellerverantwortung verpflichtet Hersteller, Batterien an zertifizierte Recyclingunternehmen zu übergeben, während New Jerseys Gesetz von 2024 die ersten bundesstaatweiten Sammelgebühren in den USA einführte. Diese Maßnahmen sichern Rohstoffvolumina, stützen die Anlagenauslastung und verhängen Strafen, die die Wechselkosten für OEMs erhöhen. Infolgedessen erhalten Recyclingunternehmen planbare Einnahmequellen und einen leichteren Zugang zu Projektfinanzierungen.

Steigende Preise für kritische Mineralien steigern den ROI recycelter Materialien

Selbst nach einem Rückgang um drei Fünftel gegenüber den Höchstständen von 2022 liegen die Lithiumpreise noch immer dreimal so hoch wie 2020, und der drastische Rückgang des Kobaltpreises lässt noch immer gesunde Spannen zwischen Recyclingkosten und primärem Bergbau.[2]„Battery Metals Prices”, London Metal Exchange, lme.com Recyceltes Lithiumcarbonat verbraucht mehr als vier Fünftel weniger Energie als die Hartgesteinsgewinnung, und bei Strompreisen über 80 USD/MWh weiten sich die Kostenvorteile auf rund 40 % aus. Geopolitische Störungen im Kongo oder in Chile erhöhen den Aufschlag für inländisch gewonnene Recyclingmetalle, insbesondere in Nordamerika, wo OEMs Steuergutschriften gemäß dem Inflation Reduction Act für lokale Inhalte erhalten.

OEM-Antrieb für kohlenstoffarme, lokalisierte Lieferketten

Automobilhersteller strukturieren geschlossene Kreislaufvereinbarungen, um Scope-3-Emissionen zu senken und das Rohstoffrisiko zu mindern. BMWs Vereinbarung mit Redwood Materials in South Carolina verkürzt die logistischen Vorlaufzeiten von 60-tägigen Seetransporten auf 3-tägige LKW-Transporte und senkt die Lagerkosten erheblich. Das Gemeinschaftsunternehmen von Toyota mit LG Energy Solution setzt auf recycelte Inputs, um die Ziele der Klimaneutralität bis 2030 zu erreichen. Solche Partnerschaften sichern die Abnahme für Recyclingunternehmen, belohnen frühe Kapazitätsaufbauer und fördern die rasche Skalierung von Direktrecyclinglinien, die auf die Zellchemie jedes Automobilherstellers abgestimmt sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und lange Amortisationszeiten | -4.7% | Global, mit besonderem Einfluss auf neue Marktteilnehmer | Mittelfristig (2–4 Jahre) |

| Volatile Spotpreise für Schwarzmasse | -3.8% | Global, mit dem stärksten Einfluss in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Logistikrisiken | -2.3% | Global, mit strengerer Durchsetzung in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Patentdickicht rund um Direktrecycling-geistiges Eigentum | -2.2% | Global, mit dem stärksten Einfluss in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und lange Amortisationszeiten für hydrometallurgische Anlagen

Eine neue hydrometallurgische Anlage kostet erhebliche Summen und kann bis zu 10 Jahre benötigen, um die Gewinnschwelle zu erreichen. Umicores Anlage mit mehr als 100.000 Tonnen Kapazität in Belgien trägt ein Preisschild in Millionenhöhe in Euro. Die Auslastungsraten liegen bei 30–50 %, während der EoL-Rohstoff noch aufgebaut wird, was die Amortisationszeiträume verlängert und Unternehmen mit starken Bilanzen begünstigt. Infolgedessen verfolgen kapitalleichte Direktrecycling-Startups Lohnverarbeitungs- oder Gemeinschaftsunternehmensmodelle anstelle vollständig eigener hydrometallurgischer Komplexe.

Sicherheits- und Logistikrisiken bei der Sammlung von Hochvoltbatterien

Beschädigte Hochvoltbatterien fallen unter die Gefahrgutvorschriften der Klasse 9 und erfordern feuerfeste Behälter und zertifizierte Fahrer. Die Sammelkosten liegen 40–60 % über den üblichen Kosten für Altfahrzeugschrott, und Unfälle – wie der Brand im Jahr 2024 im Ascend Elements-Zentrum in Covington – treiben die Versicherungsprämien in die Höhe. Die Komplexität der Compliance belastet kleine Recyclingunternehmen und erhöht die Hürden in ländlichen Gebieten, wo der Abholradius wirtschaftliche Grenzen überschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Batteriechemie: Dominanz von Lithium-Ionen treibt die Marktentwicklung voran

Lithium-Ionen-Batterien hielten im Jahr 2024 einen Anteil von 74,17 % am Markt für Elektrofahrzeugbatterierecycling und werden bis 2030 voraussichtlich einen CAGR von 32,17 % verzeichnen. NMC-Varianten erzielen Premiumwerte aufgrund von Kobalt im Wert von 30.000–50.000 USD pro Tonne, während der LFP-Wert geringer, aber durch die von CATL demonstrierte 99,6%ige Lithiumrückgewinnung steigend ist. Nickel-Metallhydrid bleibt eine Nische, hauptsächlich aus Hybridfahrzeugen, und 12-V-Bleisäureströme liefern einen stabilen Basisdurchsatz. Die Marktgröße für Elektrofahrzeugbatterierecycling bei Lithium-Ionen-Rohstoffen wird voraussichtlich zunehmen, da Elektrofahrzeuge der ersten Generation in den Abfallstrom eintreten, was den Anteil hochwertiger Kathoden erhöht und die Margen für Recyclingunternehmen, die auf Produktionsausschuss angewiesen sind, verringert.

Europas hoher Kobaltzellenanteil steht im Gegensatz zu Chinas Schwenk in Richtung LFP, was geografische Preisunterschiede schafft, die agile Recyclingunternehmen nutzen. Chinesische Verarbeiter profitieren von Skaleneffekten und niedrigeren Arbeitskosten, während europäische Recyclingunternehmen Prozesseffizienzgewinne vorantreiben, um niedrigere LFP-Margen zu bewältigen. Da OEMs sich zu Chemien mit weniger oder keinem Kobalt verpflichten, investieren Recyclingunternehmen in flexible Linien, die in der Lage sind, Laugungsrezepte schnell zu wechseln und die Rentabilität trotz Metallwertverschiebungen aufrechtzuerhalten.

Nach Quelle: Produktionsausschuss weicht dem Übergang zu Altbatterien

Im Jahr 2024 trug Produktionsausschuss 54,37 % zum Markt für Elektrofahrzeugbatterierecycling bei, was die Ausschussmengen beim Hochfahren von Gigafabriken widerspiegelt. Dennoch werden Altbatterien den Ausschuss bis 2028 überholen, da die EoL-Ströme mit einem CAGR von 34,15 % steigen. Ausschuss enthält 60–70 % nutzbaren Metallgehalt gegenüber bis zu 90 % in verbrauchten Batterien, was die Stückmargen erhöht. Daher wird die Marktgröße für Elektrofahrzeugbatterierecycling, die mit EoL-Quellen verbunden ist, schneller wachsen als der Gesamtmarkt und neue Marktteilnehmer anziehen, die auf Sammellogistik spezialisiert sind.

Regionale Unterschiede sind ausgeprägt: Teslas Werk in Nevada liefert jährlich 15.000 Tonnen Ausschuss, aber China nähert sich dem Wendepunkt, an dem ausgemusterte Batterien die Fertigungsausschüsse übersteigen. Recyclingunternehmen wie Redwood Materials haben die langfristige Ausschussversorgung von Panasonic gesichert und gewährleisten so eine Grundlastkapazität, während sie EoL-Sammelnetze aufbauen, die später im Jahrzehnt die Volumenführerschaft übernehmen werden.

Nach Recyclingverfahren: Hydrometallurgische Führungsposition steht vor der Herausforderung durch Direktrecycling

Hydrometallurgische Verfahren machten im Jahr 2024 64,11 % des Markts für Elektrofahrzeugbatterierecycling aus und nutzen die Rückgewinnung von Nickel, Kobalt und Kupfer. Direkt-/Mechanikverfahren eilen jedoch mit einem CAGR von 32,82 % voraus und bieten 40 % niedrigere Kosten und 90 % weniger Energieverbrauch. Dieser Leistungsvorteil treibt die Branche für Elektrofahrzeugbatterierecycling dazu an, hybride Verfahren zu erproben, wie etwa Ascend Elements' Hydro-to-Cathode-Prozess, der Auflösung mit direkter Kathodenregeneration kombiniert.

Pyrometallurgisches Schmelzen bleibt trotz seines hohen Energieverbrauchs für die Vorverarbeitung gemischter Chemien und brandbeschädigter Batterien unverzichtbar. Im Prognosezeitraum wird die Marktgröße für Elektrofahrzeugbatterierecycling im Bereich Hydrometallurgie wachsen. Dennoch wird ihr Anteil sinken, da OEMs und Regulierungsbehörden die Kohlenstoffvorteile des Direktrecyclings anerkennen. Wie am Beispiel von Thoths DisMantleBot gezeigt, senkt KI-gestützte Robotik die manuellen Demontagekosten um 60 % und erhöht die Liniensicherheit, sodass Recyclingunternehmen kleinere, margenschwächere Batterieformate rentabel bedienen können.

Nach Fahrzeugtyp: Zweiräder führen bei Volumen und Wachstum

Zweiräder erfassten im Jahr 2024 26,73 % des Markts für Elektrofahrzeugbatterierecycling und weisen bis 2030 den schnellsten CAGR von 35,47 % auf. Ihre 2–5-kWh-Batterien werden innerhalb von fünf Jahren ausgetauscht und schaffen einen stetigen, schnell umschlagenden Rohstoff. Personenkraftwagen werden bald die absolute Tonnage dominieren, da frühe Tesla-Model-S-Batterien altern, aber Zweiräder liefern vorhersehbare Volumenspitzen, die die Anlagenauslastung glätten. Daher wird der Marktanteil dieses Segments im Elektrofahrzeugbatterierecycling für asiatische Recyclingunternehmen entscheidend bleiben, wo Lieferflotten und persönliche Mobilität zusammentreffen.

Nutzfahrzeuge, insbesondere Busse, bieten attraktive Wirtschaftlichkeit aufgrund großer Batteriepackgrößen und Flottenmanagement, das die Sammellogistik vereinfacht. Leichte Nutzfahrzeugflotten in Nordamerika haben begonnen, Recyclingverträge vor geplanten Ersatzbeschaffungen abzuschließen – ein Trend, der sich wahrscheinlich auf Europa ausweiten wird, wo kommunale Busflotten Recyclingpartner suchen, die auch Kohlenstoff-Fußabdruckzertifikate liefern können.

Nach rückgewonnenem Material: Lithiumökonomie treibt das Segmentwachstum voran

Lithium machte im Jahr 2024 36,58 % des Umsatzes aus und soll mit einem CAGR von 33,71 % wachsen, da Angebotsdefizite trotz Minenausweitungen anhalten. Kobalt und Nickel erzielen hohe Margen, sehen sich jedoch mit Volumenverdünnung konfrontiert, da sich die Chemien zu kobaltärmeren Designs verschieben. Graphit, das bis zu 25 % der Zellmasse ausmacht, ist ein wenig genutzter Strom; chinesische Unternehmen haben Graphit bereits auf Batteriequalität gereinigt und zurückgewonnen, was das Umsatzpotenzial zeigt, sobald westliche Recyclingunternehmen technologische Hürden überwinden. Integrierte Akteure, die mehrere Metalle in einem Durchlauf extrahieren, erzielen 2.500 USD pro verarbeiteter Tonne und verdoppeln damit die Renditen von Einzelmetallspezialisten.

Kohlenstoffbereinigtes Pricing in Europa fügt inländisch recycelten Metallen gegenüber Importen einen Aufschlag von 30 % hinzu. Dieses Differential wird voraussichtlich bestehen bleiben, da OEMs Scope-3-Reduktionen anstreben und sicherstellen, dass der Markt für Elektrofahrzeugbatterierecycling weiterhin zu integrierten, kohlenstoffarmen Betreibern tendiert, die die Produktherkunft durch digitale Batteriepässe zertifizieren können.

Geografische Analyse

Der asiatisch-pazifische Raum hat im Jahr 2024 den höchsten Marktanteil am Elektrofahrzeugbatterierecycling von 78,52 % und verzeichnet den schnellsten CAGR von 35,12 %, bedingt durch Chinas fast 600.000 Tonnen ausgemusterter Batterien im Jahr 2024 und vertikal integrierte Konzerne wie CATL, die eine Lithiumrückgewinnung von 99,6 % erzielen. Japan und Südkorea sind auf hochreine NMC-Metallkreisläufe spezialisiert, während der Boom bei indischen Zweirädern konzentrierte Ströme kleinerer Batterien erzeugt. Die Marktgröße für Elektrofahrzeugbatterierecycling im asiatisch-pazifischen Raum wird andere Regionen vor 2030 übertreffen, gestützt durch politische Mandate und die inländische Nachfrage nach Batteriesalzen in Batteriequalität.

Der europäische Markt für Elektrofahrzeugbatterierecycling im Jahr 2024 wird durch die Verordnung 2023/1542 vorangetrieben, die Recyclingquoten in das Produktrecht einbettet. Lokale Recyclingunternehmen könnten bis 2030 jährlich Metalle für 2 Millionen Elektrofahrzeuge liefern, wenn Umicores Projekt mit mehr als 100.000 Tonnen und die Hydrovolt-Kapazität in Betrieb gehen. Das Wachstum der Region beschleunigt sich, da Compliance-Fristen näher rücken und OEMs regionale geschlossene Kreisläufe anstreben, um Anreize aus dem Green Deal zu erhalten.

Nordamerika skaliert trotz einer kleineren aktuellen Basis schnell. Fördermittel des Energieministeriums und Steuergutschriften aus dem Inflation Reduction Act treiben rasche Kapazitätserweiterungen voran, wie etwa Redwood Materials' Zentrum in Nevada, das bis 2028 in der Lage sein wird, mehr als eine Million Elektrofahrzeuge jährlich zu versorgen.[3]„Advanced Battery Manufacturing Grants”, US-Energieministerium, energy.gov New Jerseys Gesetz von 2024 bietet eine Vorlage für eine breitere staatliche Einführung von Stewardship-Programmen und stärkt die Sammelinfrastruktur. Der nordamerikanische Markt für Elektrofahrzeugbatterierecycling wird bis 2030 voraussichtlich einen CAGR von 31 % verzeichnen, da Rohstoffvereinbarungen zwischen Recyclingunternehmen und Automobilherstellern wie Ford und GM die eingehenden Volumina sichern.

Wettbewerbslandschaft

Der Markt für Elektrofahrzeugbatterierecycling ist mäßig fragmentiert, wobei die fünf größten Akteure einen erheblichen Anteil der globalen Kapazität kontrollieren. Bergbaukonzerne wie Glencore erwerben Anteile an Li-Cycle, und Norsk Hydro übernimmt Hydrovolt, was eine aufkommende Konsolidierungswelle signalisiert. Gleichzeitig skalieren Technologiedisruptoren wie Redwood Materials und Ascend Elements integrierte Hydro-to-Cathode-Verfahren, die Lithiumausbeuten von 99,99 % liefern.

Die Wettbewerbsintensität wird durch mehrere Faktoren geprägt: proprietäres Direktrecycling-geistiges Eigentum, das die Betriebskosten um 40 % senkt, KI-gestützte Robotik, die den Arbeitsaufwand um 60 % reduziert, und Rohstoffverträge mit Erstmovervorteil, die langfristige Versorgung sichern. Nischenfelder mit Wachstumspotenzial bleiben bestehen: LFP-spezifische Verfahren, Recycling von indischen Zweiradpacks und Mehrwertdienste wie digitale Batteriepässe. Universitäten gründen lösungsmittelfreie Extraktions-Startups aus, während Softwareunternehmen unveränderliche Rückverfolgbarkeitsregister bereitstellen, die gemäß EU-Verordnung gefordert werden.

Partnerschaften zwischen Zellherstellern und Recyclingunternehmen nehmen zu; beispielsweise leitet LG Energy Solutions Kooperation mit Toyota Kathodenausschuss in Recyclinglinien in Kentucky. Unternehmen, die die vorgelagerte Ausschussaggregation mit der nachgelagerten chemischen Raffination integrieren, sind am besten positioniert, um Rohstoffschwankungen und regulatorische Verschärfungen zu überstehen.

Marktführer im Bereich Elektrofahrzeugbatterierecycling

Li-Cycle Corp.

Umicore SA

Redwood Materials

Ascend Elements

Guangdong Brunp Recycling Technology Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2024: Bosch Ventures investiert in zwei Batterierecycling-Startups und signalisiert damit das wachsende Interesse von Corporate-Venture-Capital an diesem Bereich.

- April 2024: Ascend Elements und Elemental Strategic Metals gründen das Gemeinschaftsunternehmen AE Elemental in Polen, um die osteuropäische Verarbeitungskapazität auszubauen.

- Februar 2024: Ascend Elements sichert sich zusätzliche 162 Millionen USD, um die nachhaltige Produktion von Lithium-Ionen-Batteriematerialien in den Vereinigten Staaten zu skalieren.

Umfang des globalen Berichts zum Markt für Elektrofahrzeugbatterierecycling

| Lithium-Ionen (NMC, NCA, LFP, LMO, LCO) |

| Nickel-Metallhydrid |

| Bleisäure |

| EV-Produktionsausschuss |

| Altbatterien aus Elektrofahrzeugen |

| Hydrometallurgisch |

| Pyrometallurgisch |

| Direkt-/Mechanikverfahren und andere aufkommende Verfahren |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Mittelschwere und schwere Nutzfahrzeuge |

| Busse und Reisebusse |

| Lithium |

| Kobalt |

| Nickel |

| Mangan |

| Graphit und weitere |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Norwegen | |

| Niederlande | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Indonesien | |

| Thailand | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika |

| Nach Batteriechemie | Lithium-Ionen (NMC, NCA, LFP, LMO, LCO) | |

| Nickel-Metallhydrid | ||

| Bleisäure | ||

| Nach Quelle | EV-Produktionsausschuss | |

| Altbatterien aus Elektrofahrzeugen | ||

| Nach Recyclingverfahren | Hydrometallurgisch | |

| Pyrometallurgisch | ||

| Direkt-/Mechanikverfahren und andere aufkommende Verfahren | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | ||

| Mittelschwere und schwere Nutzfahrzeuge | ||

| Busse und Reisebusse | ||

| Nach rückgewonnenem Material | Lithium | |

| Kobalt | ||

| Nickel | ||

| Mangan | ||

| Graphit und weitere | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Norwegen | ||

| Niederlande | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Indonesien | ||

| Thailand | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für EV-Batterierecycling?

Die Marktgröße erreichte im Jahr 2025 3,88 Milliarden USD und soll bis 2030 15,58 Milliarden USD erreichen.

Welches Recyclingverfahren dominiert den Markt für EV-Batterierecycling?

Die Hydrometallurgie führt mit einem Anteil von 64,11 %, obwohl Direkt-/Mechanikrecycling das am schnellsten wachsende Segment mit einem CAGR von 32,82 % ist.

Warum sind Zweiräder für Batterierecyclingvolumina bedeutsam?

Asiatische Zweiräder und Dreiräder tauschen Batterien alle 3–5 Jahre aus, was ihnen einen Marktanteil von 38,73 % und einen CAGR von 35,47 % bei den Recyclingvolumina verleiht.

Wie wirkt sich die EU-Batterieverordnung auf Recyclingunternehmen aus?

Sie schreibt Schwellenwerte für recycelte Inhalte vor – 65 % Kobalt und 6 % Lithium bis 2031 – und garantiert damit die Nachfrage und erhöht die Strafen bei Nichteinhaltung.

Welche Region wächst am schnellsten im Markt für EV-Batterierecycling?

Der asiatisch-pazifische Raum, der mit einem CAGR von 35,12 % wächst, angetrieben durch Chinas steigende Altbatterievolumina und großmaßstäbliche Verarbeitungskapazitäten.

Welche Faktoren hemmen Investitionen in Recyclinganlagen?

Hohe Investitionskosten von 200–400 Millionen USD pro hydrometallurgischer Anlage, lange Amortisationszeiten von 7–10 Jahren sowie Sicherheits- und Logistikherausforderungen bei der Batteriesammlung.

Seite zuletzt aktualisiert am: