Marktgröße und Marktanteil für Elektrofahrzeug-Batteriekühlmittel

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Marktgröße (2026) | 2.06 Milliarden US-Dollar |

| Marktgröße (2031) | 2.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.50% CAGR |

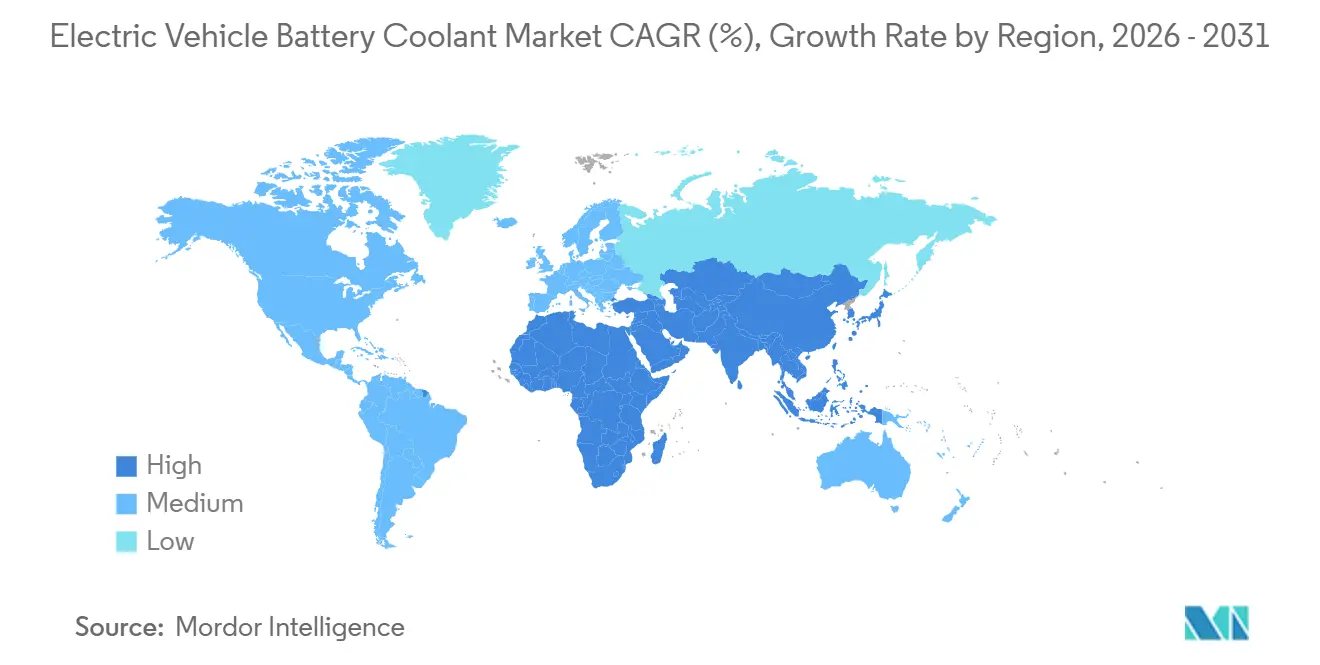

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

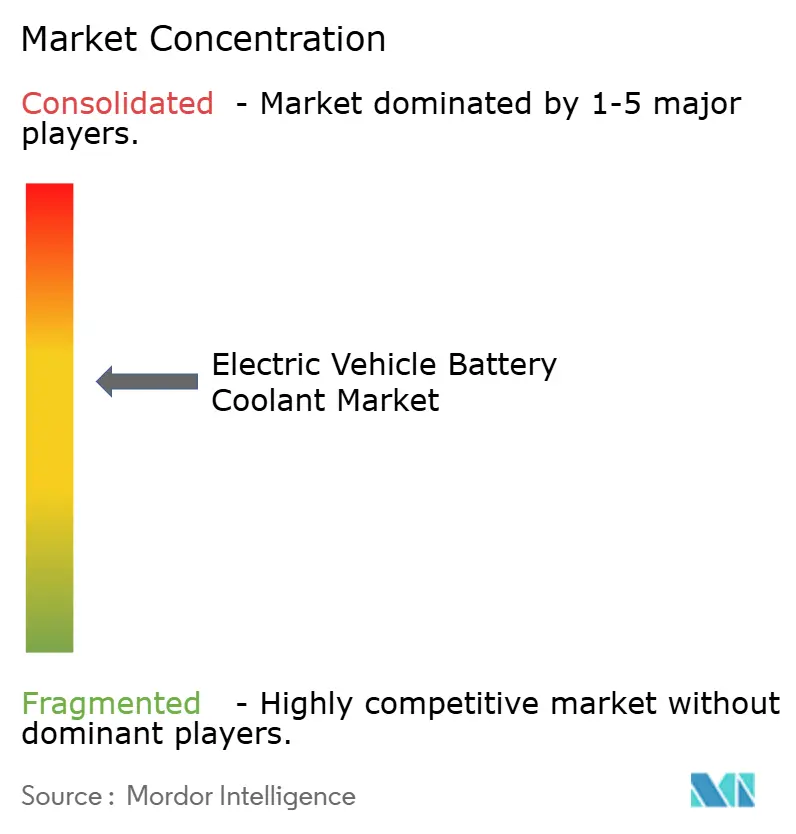

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Elektrofahrzeug-Batteriekühlmittel von Mordor Intelligence

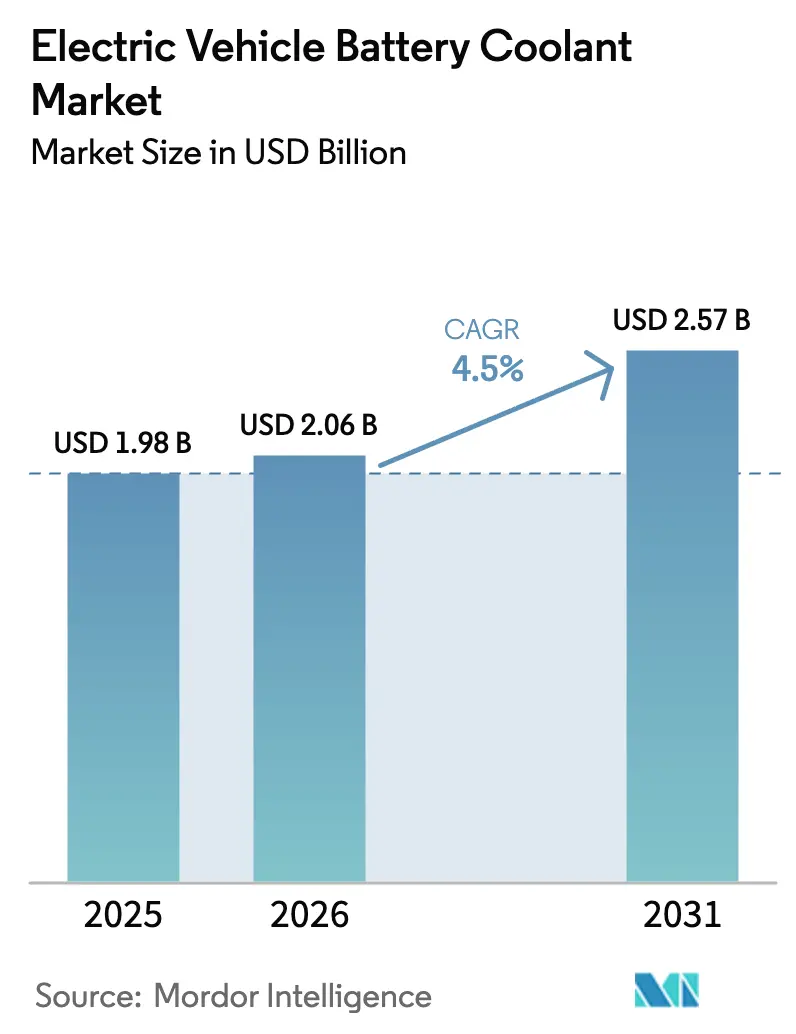

Die Marktgröße für Elektrofahrzeug-Batteriekühlmittel wurde im Jahr 2025 auf USD 1,98 Milliarden geschätzt und soll von USD 2,06 Milliarden im Jahr 2026 auf USD 2,57 Milliarden bis 2031 wachsen, bei einer CAGR von 4,50 % während des Prognosezeitraums (2026–2031). Die moderate Wachstumskurve spiegelt die breite Abhängigkeit der Erstausrüster von etablierten Wasser-Glykol-Chemikalien wider, selbst während sich die globalen Elektrofahrzeugauslieferungen beschleunigen. Der kommerzielle Schwerpunkt liegt nun auf hochpreisigen dielektrischen Formulierungen und Nanofluid-Formulierungen, die 800-Volt-Plattformen, ultraschnelles Laden und strenge Vorschriften zur Vermeidung von Wärmedurchgehen unterstützen. Der asiatisch-pazifische Raum erwirtschaftet fast die Hälfte des weltweiten Umsatzes aufgrund der Marktführerschaft Chinas und des Sicherheitsmandats GB 38031, während der Nahe Osten und Afrika als die am schnellsten wachsende Region hervortreten, da Golfstaatenflotten unter extremer Hitze elektrifiziert werden. Die Wettbewerbsintensität steigt, da Schmierstoffkonzerne die Glykolbeschaffung im Raffineriemassstab nutzen, um die Preisführerschaft zu verteidigen, während Nischenanbieter Tauchkühlungs- und Graphen-Nanofluid-Technologien vermarkten, um hochmargige Verträge zu sichern. Die Volatilität der Rohstoffe und das langfristige Versprechen von Festkörperbatterien dämpfen die Erwartungen an die Wertschöpfung, behindern jedoch nicht die kurzfristige Nachfrage nach zweckgebundenen Flüssigkeiten, die Batteriegarantien schützen und zehnminütiges Laden ermöglichen.

Wichtigste Erkenntnisse des Berichts

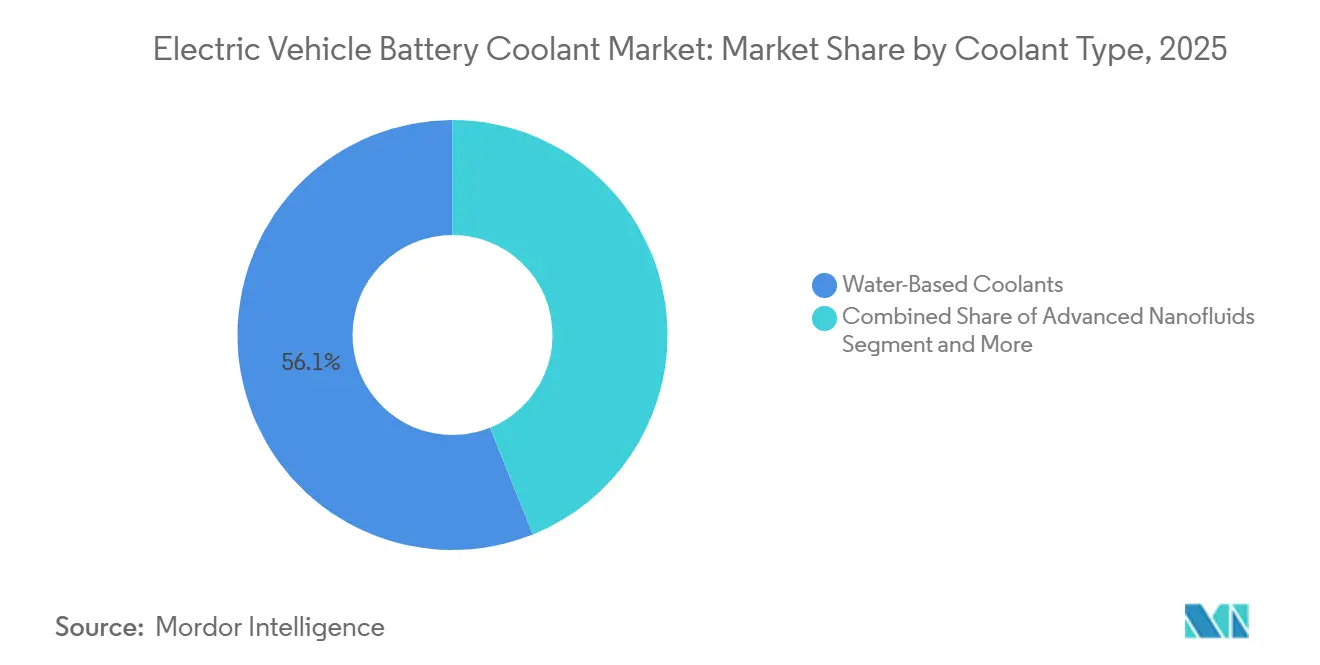

- Nach Kühlmitteltyp hielten wasserbasierte Mischungen im Jahr 2025 einen Marktanteil von 56,10 % am Markt für Elektrofahrzeug-Batteriekühlmittel, während fortschrittliche Nanofluide bis 2031 voraussichtlich mit einer CAGR von 7,18 % wachsen werden.

- Nach Antriebstyp entfielen im Jahr 2025 73,12 % des Umsatzanteils auf batterieelektrische Fahrzeuge; brennstoffzellenelektrische Fahrzeuge weisen die höchste prognostizierte CAGR von 10,36 % bis 2031 auf.

- Nach Fahrzeugtyp entfielen im Jahr 2025 59,18 % des Marktanteils an der Marktgröße für Elektrofahrzeug-Batteriekühlmittel auf Personenkraftwagen, während geländegängige Elektrofahrzeuge mit einer CAGR von 6,85 % bis 2031 wachsen.

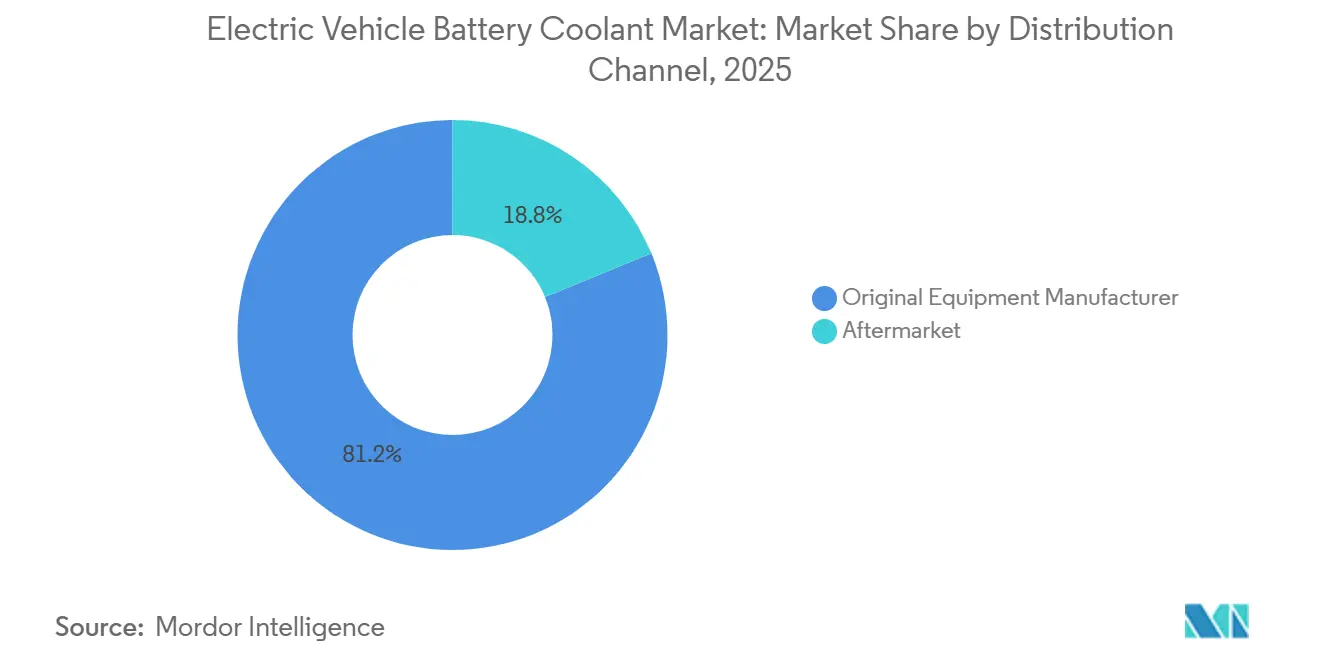

- Nach Vertriebskanal kontrollierten Erstausrüster-Lieferwege im Jahr 2025 81,20 % des Umsatzes, aber der Aftermarket ist mit einer CAGR von 7,52 % positioniert, da Garantiezeiträume ablaufen.

- Nach Endanwendung absorbierten Batteriepakete 87,45 % des Umsatzes im Jahr 2025; Motoren und Leistungselektronik sollen bis 2031 mit einer CAGR von 5,41 % wachsen.

- Nach Geografie dominierte der asiatisch-pazifische Raum mit einem Anteil von 46,13 % im Jahr 2025, während die Region Naher Osten und Afrika bis 2031 voraussichtlich mit einer CAGR von 6,15 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Elektrofahrzeug-Batteriekühlmittel

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Elektrofahrzeugproduktion | +0.8% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Wechsel zu flüssigkeitsgekühlten Batterien | +0.6% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Ausbau der Schnellladeinfrastruktur | +0.5% | Europa, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Strenge Vorschriften zum Wärmedurchgehen | +0.4% | China, Europa, weiterer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| 800-V-Architekturen treiben die Nachfrage an | +0.4% | Europa, Nordamerika, Südkorea | Langfristig (≥ 4 Jahre) |

| Boom bei Zwei-/Dreirad-Elektrofahrzeugen | +0.3% | Indien, Indonesien, Vietnam, Thailand | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der globalen Produktionsvolumina für Elektrofahrzeuge

Im Jahr 2025 verzeichnete die weltweite Produktion von leichten Elektrofahrzeugen ein erhebliches Wachstum, was zu einem entsprechenden Anstieg der Kühlmittelnachfrage proportional zur installierten Batteriekapazität führte. Kühlmittel sind für die Aufrechterhaltung der Batterieleistung unerlässlich, wobei jede Kapazitätseinheit ein bestimmtes Flüssigkeitsvolumen erfordert. Trotz des Produktionsanstiegs hat das Umsatzwachstum jedoch nicht Schritt gehalten. Dies ist in erster Linie darauf zurückzuführen, dass die Mehrheit der Plattformen weiterhin margenarme Glykolmischungen verwendet. Ein führender Elektrofahrzeughersteller, BYD, veranschaulicht diesen Trend durch die Abhängigkeit von herkömmlichen Kühlmitteln und verdeutlicht die Lücke zwischen Produktionsvolumen und Umsatzgenerierung. Infolgedessen verlagern Lieferanten ihren Fokus vom reinen Volumenwachstum hin zur Verbesserung von Produkteigenschaften wie Wärmeleitfähigkeit und dielektrischer Festigkeit. Diese Verlagerung ist besonders in europäischen und nordamerikanischen Märkten erkennbar, wo Erstausrüster bereit sind, in hochwertige Flüssigkeiten zu investieren, die schnelles Laden ermöglichen. Dies hat eine gespaltene Marktlandschaft geschaffen, in der Mengenexpansion und Wertschöpfung zunehmend entkoppelt sind.

Wechsel der Erstausrüster zu flüssigkeitsgekühlten Batteriepaketen

Um Reichweiten- und Ladeerwartungen zu erfüllen, haben Automobilhersteller weitgehend auf luftgekühlte Pakete verzichtet. Die Ultium-Plattform von General Motors lässt Glykol-Wasser durch Kühlplatten zirkulieren, was Hochleistungs-Gleichstromladen mit einem leichten Anstieg der Materialkosten pro Fahrzeug ermöglicht[1]"Ultium Platform Overview 2024," General Motors, gm.com. Teslas strukturelles 4680-Paket verwendet Kühlmittelkanäle zwischen zylindrischen Zellen und erreicht so eine reduzierte Masse und eine verlängerte Zykluslebensdauer. Ford und Volkswagen übernehmen ähnliche Designs, während BASF einen Vertrag für eine proprietäre Mischung für MEB-basierte Modelle abschließt. Flüssigkeitskühlung hat sich zu einer Garantieabsicherung entwickelt und sorgt für eine konsistente Nachfrage über Industriezyklen hinweg.

Ausbau der Schnellladeinfrastruktur

Im Jahr 2024 verzeichnete Europa ein erhebliches Wachstum bei ultraschnellen Ladestationen, was Fortschritte in der Ladeinfrastruktur widerspiegelt. Diese Standorte verfügen über Hochleistungsverteiler, die Wärmeflüsse erzeugen, die herkömmliche Kühlmittelgrenzen überschreiten. Porsches Taycan setzt fortschrittliche dielektrische Flüssigkeitstechnologie ein, um schnelles Laden innerhalb von Minuten zu erreichen. Ebenso nutzt BYDs Han-Limousine innovative Graphen-Nanofluid-Lösungen, um die Ladezeiten zu verkürzen, was den anhaltenden Wettbewerb zwischen Infrastrukturentwicklung und Kühlmitteleffizienz verdeutlicht.

Strenge Sicherheitsvorschriften zur Eindämmung von Wärmedurchgehen

Chinas GB 38031 und Europas UN ECE R100 schreiben vor, dass sich eine Zelle im Wärmedurchgehen fünf Minuten lang nicht ausbreiten darf, was die Einführung von flammgehemmten Wasser-Glykol-Kühlmitteln vorantreibt [2]"GB 38031-2020 Safety Requirements for EV Power Storage Systems," Ministerium für Industrie und Informationstechnologie, miit.gov.cn. Shells phosphatverbessertes E-Thermal Fluid G erhöht die Selbstzündungstemperatur auf 320 °C gegenüber 180 °C für reines Propylenglykol. Regulatorische Rückrufe, wie die Kona-Electric-Kampagne in Südkorea, lösen unmittelbare Flüssigkeitsaustauschspitzen aus, die unabhängig von Neufahrzeugverkäufen sind.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten für spezialisierte Kühlmittel | −0.3% | Indien, Südostasien, Südamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Glykolpreise | −0.2% | Vom Nahen Osten abhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Kein universeller Leitfähigkeitsstandard | −0.2% | China, Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Festkörperbatterien reduzieren die Wärmelast | −0.2% | Japan, Europa, Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Stückkosten für spezialisierte Elektrofahrzeug-Kühlmittel

Dielektrische Produkte und Nanofluid-Produkte sind deutlich teurer als Glykol, was ihre Einführung in preissensiblen Märkten einschränkt. BitCool von Engineered Fluids ist zu einem Preis erhältlich, der sich hauptsächlich in Renn- oder Tauchkühlanwendungen rechtfertigt, wo Garantierisiken erhöht sind. Erstausrüster werden einen solchen Aufpreis kaum akzeptieren, es sei denn, die Flüssigkeit kann nachweislich die Ladezeit erheblich verkürzen oder die Batterielebensdauer wesentlich verlängern – Vorteile, die derzeit nur im Labor validiert sind. Während BASF mit seinem G40 EV zu einem vergleichsweise niedrigeren Preis Fortschritte macht, führt es in Märkten, in denen die Erschwinglichkeit Kaufentscheidungen stark beeinflusst, dennoch zu einem Anstieg der gesamten Fahrzeugmaterialkosten.

Volatile Glykolrohstoffpreise

Im Jahr 2024 stiegen die Spotpreise für Ethylen- und Propylenglykole – wichtige Komponenten, die einen erheblichen Teil der Endkühlmittelkosten ausmachen – aufgrund von Ausfällen in Saudi-Arabien stark an. Dieser Anstieg verengte die Lieferantenmargen bei kurzfristigen Verträgen. Die Produzenten standen vor einem Dilemma: die Verluste absorbieren oder Preiserhöhungen zur Jahresmitte durchsetzen, was wahrscheinlich zur Unzufriedenheit von Erstausrüstern führen würde, die an feste Fahrzeug-UVPs gebunden sind. Als Beleg für die Auswirkungen zeigte Shells Jahresbericht 2024 einen bemerkenswerten Rückgang der Bruttomarge, der auf die Rohstoffvolatilität zurückzuführen ist. Als Reaktion darauf beschleunigt das Unternehmen seine Pilotprojekte für biobasiertes Glykol in Texas und São Paulo.

Segmentanalyse

Nach Kühlmitteltyp: Glykolmischungen sichern das Volumen, Nanofluide streben nach Leistung

Wasserbasierte Mischungen sicherten sich 56,10 % des Umsatzes im Jahr 2025, da Automobilhersteller ausgereifte Lieferketten und niedrige Preispunkte bevorzugten. Dielektrische Flüssigkeiten erzielten einen bemerkenswerten Anteil für 800-Volt-Architekturen, während fortschrittliche Nanofluide mit einer CAGR von 7,18 % aufgestellt sind, da Graphen-Additive die Wärmeleitfähigkeit erhöhen und eine Premiumnische erschließen [3]"Graphene Nanofluid Thermal Conductivity Study," IEEE, ieee.org. Die Marktgröße für Elektrofahrzeug-Batteriekühlmittel für Nanofluide soll bis 2031 erheblich steigen, was eine leistungsgetriebene Einführung unterstreicht. Die langfristige Akzeptanz hängt von Stabilisatorchemikalien ab, die eine Partikelagglomeration über zehnjährige Betriebszyklen verhindern.

Sekundär steht der Markt für Elektrofahrzeug-Batteriekühlmittel vor einem Entwicklungspfad, bei dem die schrittweise Einführung von Nanopartikeln in Glykolmatrizen die Leitfähigkeit steigert, ohne die Risikoschwellen für Filterverblockung der Erstausrüster zu überschreiten. Lieferanten, die validierte 3.000-Stunden-Dispersionsdaten anbieten, können frühe Verträge gewinnen, aber der Nachweis erweiterter Haltbarkeit bleibt der entscheidende Faktor für vollständige Rollouts.

Nach Antriebstyp: Batterieelektrische Fahrzeuge dominieren, brennstoffzellenelektrische Fahrzeuge benötigen spezielle Flüssigkeiten

Batterieelektrische Fahrzeuge machten 73,12 % der Nachfrage im Jahr 2025 aus, was einer Marktgröße für Elektrofahrzeug-Batteriekühlmittel entspricht, die im Einklang mit den globalen Elektrofahrzeugauslieferungen wächst. Brennstoffzellenelektrische Fahrzeuge werden trotz ihrer Nischenstellung die höchste CAGR von 10,36 % erzielen, da Wasserstoff-Lkw und -Busse dielektrische Flüssigkeiten benötigen. Diese Dynamik sichert überproportionale Margen für Spezialchemielieferanten, auch wenn die absoluten Liter bescheiden bleiben. Plug-in-Hybridfahrzeuge schrumpfen über den Prognosezeitraum, was die Vorrangstellung batterieelektrischer Fahrzeuge beim Kühlmittelvolumen stärkt.

Die inhärente Stapelspannung und die höhere Abwärmeerzeugung machen brennstoffzellenelektrische Fahrzeuge auf fluorkohlenstoffbasierte Dielektrika angewiesen, was frühe Akteure mit patentgeschützten Formulierungen in die Lage versetzt, einen überproportionalen Anteil zukünftiger Verträge zu gewinnen.

Nach Fahrzeugtyp: Personenkraftwagen führen, Elektrifizierung im Geländebereich beschleunigt sich

Personenkraftwagen erzielten im Jahr 2025 59,18 % des Umsatzes, was einer erheblichen Marktgröße für Elektrofahrzeug-Batteriekühlmittel entspricht. Geländegängige Elektrofahrzeuge, obwohl nur ein nominaler Anteil am Volumen, erzeugen einen überdurchschnittlichen Verbrauch pro Einheit, da das Paket eines Bergbau-Lkw mehr als 25 Liter Flüssigkeit enthält. Die prognostizierte CAGR von 6,85 % spiegelt die verschärften europäischen Stufe-V-Vorschriften und Kaliforniens Null-Emissions-Mandate für Geländefahrzeuge wider, was die Einführung versiegelter dielektrischer Kreisläufe vorantreibt, die Staub und Vibrationen standhalten können.

Die Flüssigkeitskühlung bei Zweirädern bleibt auf Premium-Roller in städtischen Gebieten Indiens und Vietnams beschränkt, aber steigende Umgebungstemperaturen und Garantieverlängerungen könnten nach 2028 eine breitere Akzeptanz vorantreiben.

Nach Vertriebskanal: Erstausrüster-Bindung dominiert, Aftermarket erwacht

Erstausrüster-Kanäle erzielten im Jahr 2025 81,20 % des Umsatzes und untermauern Lieferantenstrategien, die auf mehrjährige Homologationsverträge ausgerichtet sind, die die anfängliche Werksbefüllung einschließen. Mit der Reifung der globalen Elektrofahrzeugflotte sollte die Aftermarket-Nachfrage jährlich um 7,52 % wachsen, angetrieben durch 10-jährige Serviceintervalle und unabhängige Werkstätten, die universelle Flüssigkeiten bevorraten, die Händlerpreise unterbieten.

Flottenoperatoren führen eine dritte Kanalschicht ein. Amazon demonstriert durch die interne Wartung von Rivian-Transportern, wie Großkäufer strategisch Einzelhandelsaufschläge umgehen, ihre Kaufkraft nutzen und die Lieferantenmargen erheblich beeinflussen können.

Nach Endanwendung: Batteriepakete absorbieren die Mehrheit, Leistungselektronik gewinnt an Bedeutung

Batteriepakete verbrauchten 87,45 % des Kühlmittelumsatzes im Jahr 2025; die zunehmende Verbreitung von Siliziumkarbid-Wechselrichtern hebt jedoch Leistungselektronikkreisläufe auf eine CAGR von 5,41 %. Mit der zunehmenden Einführung von Doppelkreislauf-Architekturen wird die Rolle elektronikfokussierter Flüssigkeiten im Markt für Elektrofahrzeug-Batteriekühlmittel voraussichtlich erheblich wachsen.

Diese Flüssigkeiten werden zunehmend kritisch, da integrierte Thermalsysteme an Bedeutung gewinnen und eine Lösung bieten, die Leitfähigkeit und Widerstandsfähigkeit effektiv in einer einzigen Formulierung ausbalanciert. Diese Verschiebung verdeutlicht eine Wettbewerbslandschaft, in der Formulierer bestrebt sind, fortschrittliche Lösungen zu entwickeln, die den sich wandelnden Anforderungen von Elektrofahrzeugplattformen gerecht werden.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete im Jahr 2025 46,13 % des Umsatzes, gestützt durch Chinas erhebliche Elektrofahrzeugverkäufe und die GB-38031-Vorschrift, die Flüssigkeitskühlung für Pakete über 50 kWh vorschreibt. BYD bezieht kostengünstiges Glykol von Sinopec und setzt ausländische Lieferanten beim Preis unter Druck, während Indiens FAME-II-Politik Flüssigkeitskühlung in Premium-Zweiräder treibt, die Sommertemperaturen über 40 °C bewältigen. Japan bleibt ein Nischen-Dielektrikum-Zentrum für Brennstoffzellen-Busse, und GS Caltex aus Südkorea sichert sich eine gebundene Nachfrage von Hyundai-Kia-800-Volt-Modellen.

Europa lieferte im Jahr 2025 einen bemerkenswerten Anteil am globalen Umsatz, da CO₂-Flottenstrafen und PFAS-freie Vorschriften die Kosten pro Liter erhöhten und Lieferanten mit konformen Chemikalien begünstigten. Volkswagens erhebliche regionale Elektrofahrzeugverkäufe untermauern einen BASF-Liefervertrag, der das Volumen garantiert, aber enge Leitfähigkeitsgrenzen vorschreibt. Nordamerika trug einen erheblichen Anteil bei; die Inhaltsregeln des Inflation Reduction Act lenken Erstausrüster zu inländischen Glykolanlagen in Texas und Ontario, was Reshoring-Investitionen beschleunigt und gleichzeitig die Margen gegen Importvolatilität schützt.

Der Nahe Osten und Afrika, obwohl nur ein nominaler Anteil am Volumen im Jahr 2025, verzeichnen eine CAGR von 6,15 %, da die Elektrifizierung von Taxis in den Golfstaaten hochtemperaturstabile Kühlmittel erfordert. Saudi-Arabiens Finanzierung von Lucids Werk in Dschidda schafft eine regionale Mischgelegenheit für frühe Akteure. Südamerika trägt 3 % des Umsatzes bei, wobei Brasiliens Ethanoltradition biobasiertes Propylenglykol fördert, das die Abhängigkeit von fossilen Brennstoffen verringert und lokale Wertschöpfungsketten unterstützt.

Wettbewerbslandschaft

Die fünf größten Lieferanten – ExxonMobil, Shell, TotalEnergies, BASF und Valvoline – beherrschen einen bemerkenswerten Anteil und charakterisieren den Markt für Elektrofahrzeug-Batteriekühlmittel als mäßig konzentriert. Shell sichert sich Volumen durch mehrjährige Erstausrüster-Verträge und opfert dabei Marge für Skalierung, während BASF vertikale Integration anstrebt, um proprietäre Additive einzubetten, die erhebliche Preisaufschläge unterstützen.

Engineered Fluids und XING Mobility stören den Markt mit Tauchkühlungs- und Graphen-Nanofluid-Patenten und zielen auf Segmente ab, in denen herkömmliches Glykol die Anforderungen für zehnminütiges Laden oder 150 °C Siliziumkarbid-Sperrschichtgrenzen nicht erfüllen kann. Castrol's Dual-Funktion ON EV Getriebeflüssigkeit veranschaulicht die Konsolidierung von Wechselrichter- und Antriebsstrangkühlung in einem einzigen Produkt, was die Kreislaufkomplexität reduziert und den Wert pro Liter steigert.

Regionale Herausforderer, insbesondere GS Caltex in Südkorea und Prestone im nordamerikanischen Aftermarket, nutzen gebundene Erstausrüster-Bindungen oder universelle Spezifikationsformulierungen, um den Marktanteil der etablierten Anbieter zu erodieren. Biobasierte Glykolinitiativen von Valvoline und Braskem kündigen eine ESG-getriebene Differenzierung an, da Regulierungsbehörden die Kohlenstoffbilanzierung von der Wiege bis zur Bahre verschärfen.

Marktführer im Bereich Elektrofahrzeug-Batteriekühlmittel

Exxon Mobil Corporation

BASF SE

Shell plc

Castrol Limited (BP p.l.c.)

Valvoline Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: BASF führte GLYSANTIN ELECTRIFIED niedrigleitfähige Kühlmittel ein, die in Shanghai hergestellt werden und dem chinesischen Standard GB 29743.2-2025 entsprechen.

- September 2025: Shell stellte EV-Plus Thermal Fluid vor, das für Laden in weniger als zehn Minuten entwickelt wurde und hohe Wärmeübertragungskoeffizienten sowie dielektrische Integrität betont.

Berichtsumfang des globalen Marktes für Elektrofahrzeug-Batteriekühlmittel

Der Umfang umfasst die Segmentierung nach Kühlmitteltyp (wasserbasierte Kühlmittel, dielektrische Flüssigkeiten und fortschrittliche Nanofluide), Antriebstyp (batterieelektrische Fahrzeuge, Hybridfahrzeuge, Plug-in-Hybridfahrzeuge und brennstoffzellenelektrische Fahrzeuge), Fahrzeugtyp (Zweiräder, Dreiräder, Personenkraftwagen, Nutzfahrzeuge und geländegängige Elektrofahrzeuge), Vertriebskanal (Erstausrüster und Aftermarket) sowie Endanwendung (Batteriepakete, Motoren und Leistungselektronik). Die Analyse umfasst auch die Segmentierung auf regionaler Ebene, einschließlich Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum sowie Naher Osten und Afrika. Marktgröße und Wachstumsprognosen werden nach Wert in USD dargestellt.

| Wasserbasierte Kühlmittel |

| Dielektrische Flüssigkeiten (nicht leitende Öle) |

| Fortschrittliche Nanofluide |

| Batterieelektrische Fahrzeuge |

| Hybridfahrzeuge |

| Plug-in-Hybridfahrzeuge |

| Brennstoffzellenelektrische Fahrzeuge |

| Zweiräder |

| Dreiräder |

| Personenkraftwagen |

| Nutzfahrzeuge |

| Geländegängige Elektrofahrzeuge |

| Erstausrüster |

| Aftermarket |

| Batteriepakete |

| Motoren und Leistungselektronik |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Übriges Nordamerika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Kühlmitteltyp | Wasserbasierte Kühlmittel | |

| Dielektrische Flüssigkeiten (nicht leitende Öle) | ||

| Fortschrittliche Nanofluide | ||

| Nach Antriebstyp | Batterieelektrische Fahrzeuge | |

| Hybridfahrzeuge | ||

| Plug-in-Hybridfahrzeuge | ||

| Brennstoffzellenelektrische Fahrzeuge | ||

| Nach Fahrzeugtyp | Zweiräder | |

| Dreiräder | ||

| Personenkraftwagen | ||

| Nutzfahrzeuge | ||

| Geländegängige Elektrofahrzeuge | ||

| Nach Vertriebskanal | Erstausrüster | |

| Aftermarket | ||

| Nach Endanwendung | Batteriepakete | |

| Motoren und Leistungselektronik | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Übriges Nordamerika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der aktuelle Wert des Marktes für Elektrofahrzeug-Batteriekühlmittel?

Der Markt beläuft sich im Jahr 2026 auf USD 2,06 Milliarden und soll bis 2031 USD 2,57 Milliarden erreichen.

Welcher Kühlmitteltyp führt den globalen Umsatz an?

Wasserbasierte Glykolmischungen hielten einen Anteil von 56,10 %, da sie ausgereifte Lieferketten und niedrige Kosten bieten.

Warum gewinnen dielektrische Kühlmittel an Bedeutung?

800-Volt-Architekturen und zehnminütiges Schnellladen erfordern nicht leitende Flüssigkeiten, die elektrische Lichtbögen verhindern und gleichzeitig hohe Wärmelasten ableiten.

Welche Region wächst am schnellsten?

Der Nahe Osten und Afrika verzeichnen eine CAGR von 6,15 %, da Golfstaaten Taxi- und Busflotten unter extremen Umgebungstemperaturen elektrifizieren.

Seite zuletzt aktualisiert am: