Größe und Marktanteil des ägyptischen Haushaltsgerätemarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

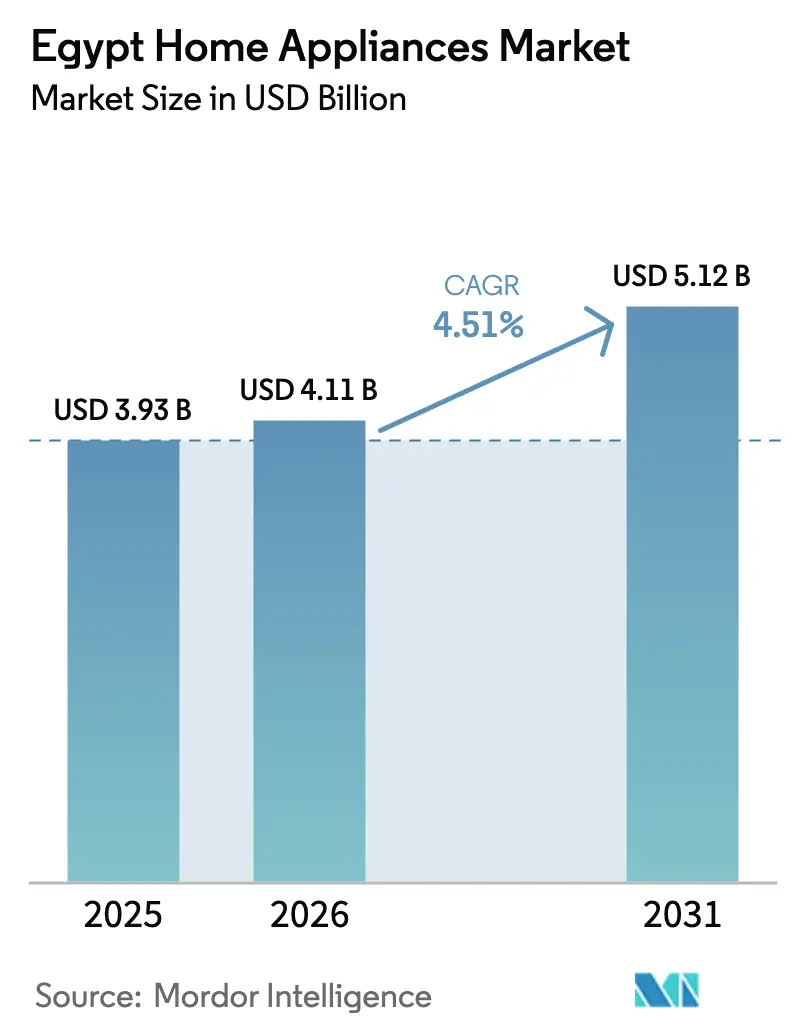

| Marktgröße im Basisjahr (2025) | 3.93 Milliarden US-Dollar |

| Marktgröße (2026) | 4.11 Milliarden US-Dollar |

| Marktgröße (2031) | 5.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.51% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Haushaltsgerätemarkts von Mordor Intelligence

Die Größe des ägyptischen Haushaltsgerätemarkts wird im Jahr 2026 auf 4,11 Milliarden USD geschätzt, ausgehend von einem Wert von 3,93 Milliarden USD im Jahr 2025, mit Prognosen für 2031 von 5,12 Milliarden USD, was einem Wachstum von 4,51 % CAGR über den Zeitraum 2026–2031 entspricht. Der Kaufimpuls resultiert aus einer wachsenden Mittelschicht, die in Satellitenstädte zieht, aus Hypothekenprogrammen, die hochpreisige Güter mit neuem Wohnraum bündeln, sowie aus strengeren Energieeffizienzvorschriften, die die Markenwahl beeinflussen. Hersteller verankern weiterhin Kapazitäten in den Wirtschaftszonen des 10. Ramadan und des Suezkanals, um Devisenschwankungen abzufedern, zollfreie Vorleistungen zu sichern und sich für Vorzugsexporte zu positionieren – eine Strategie, die durch die kombinierten Investitionen von Haier, BSH und Beko in Höhe von 300 Millionen USD nach 2024 gestärkt wird[1]Business Today Staff, "Deutsches Unternehmen BSH plant die Errichtung eines Kochgeräte-Projekts im Wert von 55 Mio. EUR in Ägypten," businesstodayegypt.com. Einzelhändler beschleunigen Omnichannel-Rollouts – Flash-Sale-Festivals, zinslose Ratenzahlungen, Same-Day-Delivery –, um die Online-Volumina von einer niedrigen Basis aus zu steigern, während der Einsatz intelligenter Stromzähler und gestaffelte Tarife die Verbraucher auch bei sporadischen Stromausfällen zu hocheffizienten Modellen lenken. Devisenknappheit und Graumarktimporte belasten die Preisgestaltung, doch Hersteller, die die Produktion lokalisieren und Mindestenergieanforderungen übertreffen, gewinnen im ägyptischen Haushaltsgerätemarkt schrittweise Marktanteile.

Wichtigste Erkenntnisse des Berichts

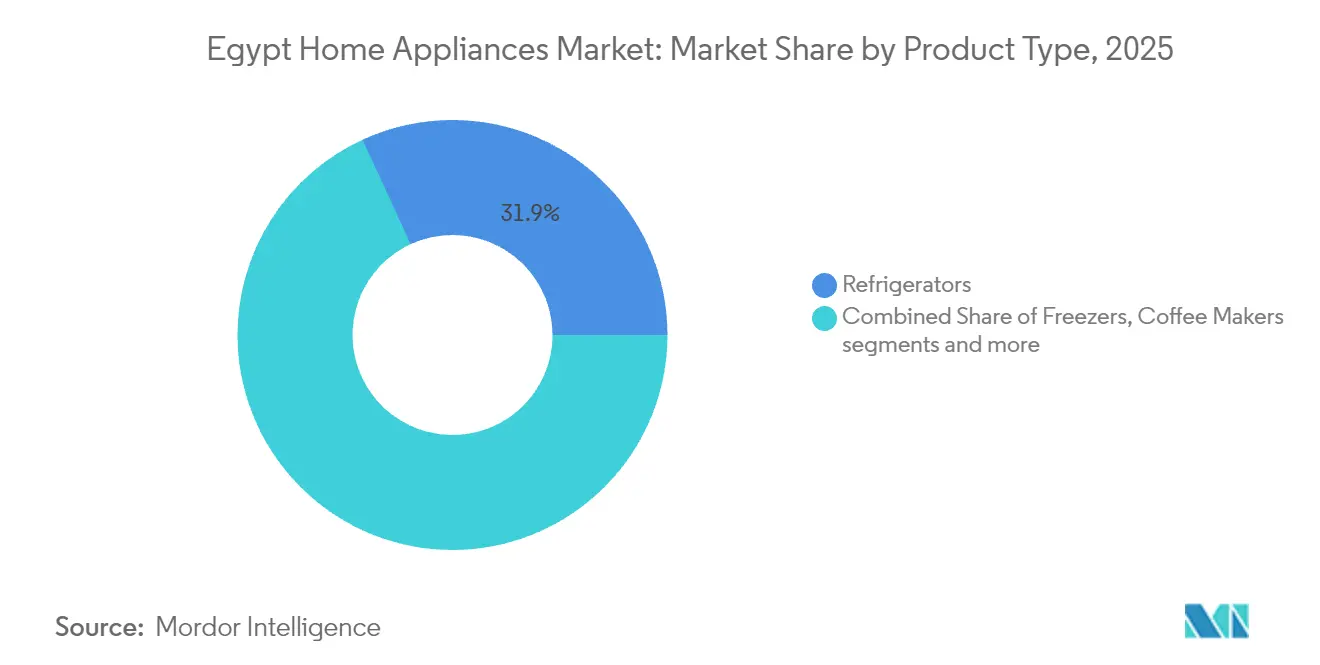

- Nach Produkt führten Kühlschränke im Jahr 2025 mit einem Marktanteil von 31,87 % am ägyptischen Haushaltsgerätemarkt, während Heißluftfritteusen bis 2031 mit einer CAGR von 5,93 % wachsen.

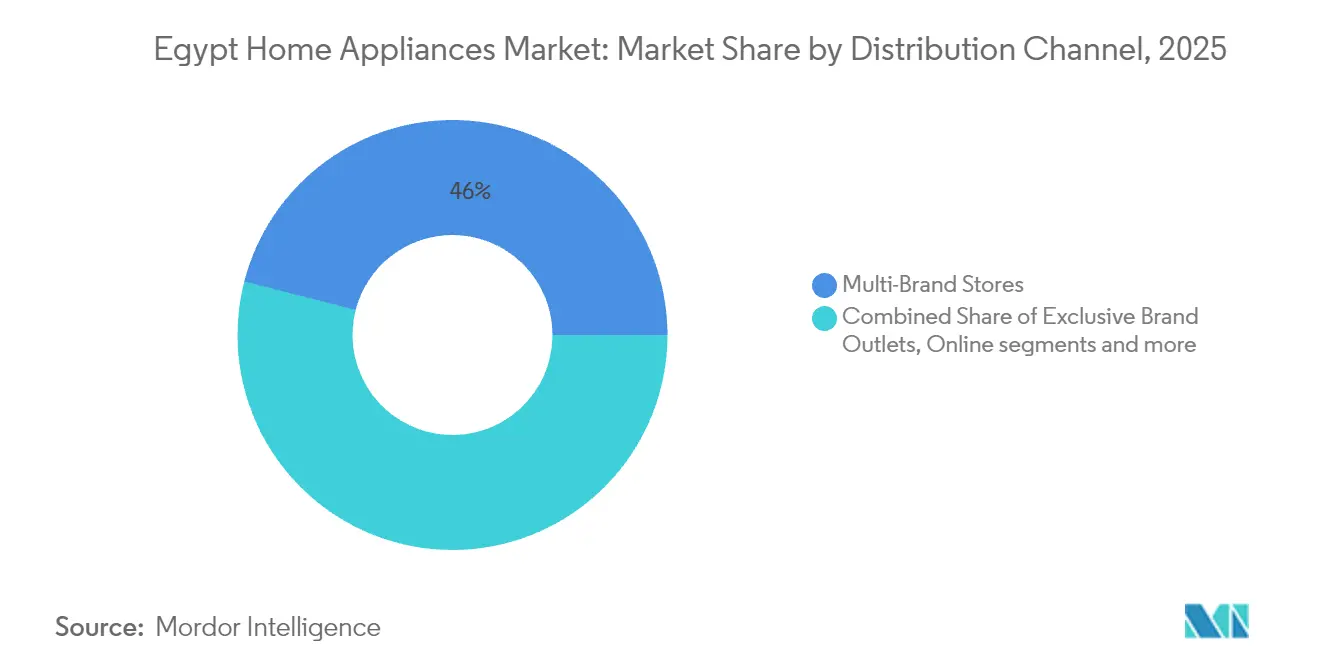

- Nach Vertriebskanal dominierten Multi-Marken-Geschäfte im Jahr 2025 mit 45,98 % der Marktgröße des ägyptischen Haushaltsgerätemarkts, während der Online-Verkauf bis 2031 voraussichtlich eine CAGR von 6,18 % verzeichnen wird.

- Nach Geografie hielt Großraum Kairo & Gizeh im Jahr 2025 einen Marktanteil von 31,12 % am ägyptischen Haushaltsgerätemarkt; Kanalstädte & Sinai sind mit einer CAGR von 5,56 % bis 2031 die am schnellsten wachsenden Regionen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im ägyptischen Haushaltsgerätemarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Subventionierte Hypotheken- und Geräte-Bündelprogramme | +0.8% | Großraum Kairo, Neue Hauptstadt, Satellitenstädte | Mittelfristig (2–4 Jahre) |

| Wachsende Mittelschicht-Haushaltsbildung in Satellitenstädten | +0.9% | Peripherie Großraum Kairo, 10. Ramadan, Badr City | Langfristig (≥ 4 Jahre) |

| Energieeffizienz-Kennzeichnung gekoppelt an Tarifanreize | +0.4% | National, frühe Akzeptanz in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Upgrade der EU-Ursprungsregeln für Exporte | +0.7% | Suezkanal-Wirtschaftszone, Alexandria | Mittelfristig (2–4 Jahre) |

| E-Commerce-Flash-Sale-Festivals | +0.3% | Großraum Kairo, Alexandria | Kurzfristig (≤ 2 Jahre) |

| Anstieg der chinesischen OEM-Auftragsfertigung | +0.6% | Ain Sokhna, East Port Said, Kanalstädte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Subventionierte staatliche Hypotheken- und Geräte-Bündelprogramme

Der ägyptische Sozialwohnungs- und Hypothekenfinanzierungsfonds, der von der Zentralbank Ägyptens geleitet wird, bietet subventionierte Hypothekenprogramme an. Diese Programme bieten niedrige Zinssätze zwischen 3 % und 8 % sowie verlängerte Rückzahlungsfristen, die Hunderttausenden von einkommenschwachen und mittleren Familien den Erwerb von Wohneigentum ermöglichen. Dieser Anstieg beim Wohneigentum fördert Erstkäufe wesentlicher Haushaltsgeräte, da diese neuen Wohnungen eingerichtet werden. Die Initiative der Zentralbank Ägyptens hat bis 2025 über 1 Million Wohneinheiten bereitgestellt und davon rund 3 Millionen Bürger aus einkommensschwachen und mittleren Verhältnissen profitiert. Dieses umfangreiche Wohnungswachstum hat zu einem deutlichen Anstieg der Nachfrage nach Haushaltsgeräten geführt. Jede neu bezogene Einheit hat Käufe wesentlicher Artikel wie Herde, Kühlschränke und Waschmaschinen ausgelöst und insbesondere den Absatz im Einstiegs- bis Mittelsegment angekurbelt. Folglich hat die Fertigstellung dieser Wohneinheiten sich als entscheidender Nachfragetreiber erwiesen und das robuste Wachstum des ägyptischen Haushaltsgerätemarkts befeuert[2]Staatlicher Informationsdienst, "Ägyptens Modell zur Finanzierung von erschwinglichem Wohnraum," afi-global.org/.

Wachsende Mittelschicht-Haushaltsbildung in Satellitenstädten

Satellitenstädte wie die Neue Verwaltungshauptstadt, der 10. Ramadan und Badr City ziehen Mittelklassefamilien an, die erschwingliche Hypotheken und kürzere Pendelwege suchen. Die Nachfrageintensität zeigt sich in den 571.799 Bewerbern für die Runde „Wohnen für alle Ägypter 5”, die von Bewohnern aus Kairo und Gizeh dominiert wird. Kleinere Grundrisse begünstigen kompakte Geräte; Heißluftfritteusen, Mini-Backöfen und schlanke Waschmaschinen übertreffen den nationalen Durchschnitt und verstärken einen strukturellen Wandel im ägyptischen Haushaltsgerätemarkt. Schienen- und Schnellstraßenverbindungen ermöglichen Lieferungen am nächsten Tag, und Einzelhändler wie die Elaraby Group bündeln zinslose Ratenzahlungen, um Käufer anzulocken, die von informellen Kanälen wechseln. Lifestyle-Upgrades steigern das Markenbewusstsein und erhöhen die Durchdringung des Premiumsegments bei Kühlschränken und Klimaanlagen.

Einhaltung der Energieeffizienz-Kennzeichnung gekoppelt an Tarifanreize

Ägypten hat 2014 Mindestanforderungen an die Energieleistung für Kühlschränke, Klimaanlagen, Waschmaschinen und Warmwasserbereiter eingeführt und diese 2022 verschärft. Die Haushaltstarife steigen von 48 auf 145 Piaster pro kWh, was Stromeinsparungen zu einem unmittelbaren Vorteil für Verbraucher macht[3]Ägyptisches Stromübertragungsunternehmen, "Haushaltstarif 2023–24," egyptera.org. Pilotbeschaffungsprogramme für hocheffiziente Split-Geräte in öffentlichen Gebäuden signalisieren institutionellen Bedarf an erstklassigen Energieetiketten, und ein landesweiter Rollout intelligenter Stromzähler für 38 Millionen Haushalte wird eine zeitabhängige Preisgestaltung ermöglichen. Marken, die die Pflichtgrenzen übertreffen, erzielen Preisaufschläge und bieten dennoch Lebenszykluseinsparungen, was sie innerhalb der ägyptischen Haushaltsgerätebranche differenziert. Der Fokus auf effiziente Kompressoren und Dämmmaterialien treibt lokale Zulieferer dazu an, die Komponentenqualität zu verbessern.

Upgrade der ägyptisch-europäischen Ursprungsregeln fördert exportorientierte lokale Produktion

Die Suezkanal-Wirtschaftszone bietet zollfreie Importe von Investitionsgütern und beschleunigte Zollabfertigung, was globale Akteure dazu veranlasst, Ägypten als Exportdrehscheibe für den Nahen Osten, Afrika und Südeuropa zu positionieren. BSHs Herdwerk im Wert von 55 Millionen EUR reserviert die Hälfte der Produktion für regionale Exporte, und Haiers Park im Wert von 135 Millionen USD zielt auf einen lokalen Wertschöpfungsanteil von 60–70 %, um Ursprungsanforderungen zu erfüllen. Diese Schritte senken die Gesamtkosten um bis zu 8 % gegenüber asiatischen Lieferungen, stärken Zulieferer-Ökosysteme und erweitern den Technologietransfer. Berichte über Friend-Shoring zeigen, dass 34 % der ägyptischen Führungskräfte ihre Lieferketten in Richtung der Zone ausrichten, was die industrielle Clusterbildung rund um den ägyptischen Haushaltsgerätemarkt verstärkt und die Rückwärtsintegration in Kunststoffe, Kompressoren und Leiterplattenbestückungen vertieft.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Devisenmangel und restriktive Akkreditivausstellung | –1.2% | National | Kurzfristig (≤ 2 Jahre) |

| Wiederkehrende Stromnetzabschaltungen | –0.7% | Oberägypten, Industriekorridore | Mittelfristig (2–4 Jahre) |

| Hohe Zölle auf Fertiggeräte gegenüber CKD-Bausätzen | –0.5% | National | Mittelfristig (2–4 Jahre) |

| Graumarktimporte subventionierter Geräte aus den Golfstaaten | –0.4% | Grenzstädte, informelle städtische Handelszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Chronischer Devisenmangel erschwert die Akkreditivausstellung für Importeure

Seit 2022 hat das Akkreditivmandat der Zentralbank den Dollarzugang für Importeure von Fertigwaren eingeschränkt, die Versandvorlaufzeiten um bis zu acht Wochen verlängert und die Einzelhandelspreise um 7–13 % erhöht[4]Al-Ahram Weekly, "Verschärfung der Importkontrollen," ahram.org.eg. Lokale Montagebetriebe, die von einigen Beschränkungen bei Teileimporten ausgenommen sind, sichern sich einen Kostenvorteil von 5–7 %, was Distributoren dazu veranlasst, auf inländisch produzierte Marken umzuschwenken. Lagerengpässe treten periodisch in Premiumkategorien auf, aber Ratenzahlungspläne dämpfen Volumenrückgänge und erhalten die Grundnachfrage im ägyptischen Haushaltsgerätemarkt aufrecht.

Wiederkehrende Stromnetzabschaltungen untergraben das Vertrauen in Haushaltsgeräte

Anhaltende Stromsperren von bis zu 10 Stunden täglich in Oberägypten haben die Nachfrage nach energieintensiven Haushaltsgeräten wie Split-Klimaanlagen erheblich beeinträchtigt. Verbraucher priorisieren zunehmend Kosteneffizienz und Zuverlässigkeit und entscheiden sich für Produkte wie Inverterkompressoren und akkukompatible Mini-Kühlschränke, um Generatorkosten und Spannungsschwankungsrisiken zu mindern. Dieser Wandel im Verbraucherverhalten spiegelt eine wachsende Präferenz für energieeffiziente und anpassungsfähige Lösungen wider. Die geplante Erweiterung der erneuerbaren Energiekapazitäten und die Stilllegung von 5 GW ineffizienter Gaskraftwerke sollen die Energieprobleme nach 2026 lindern. Die aktuelle Unsicherheit bei der Energieversorgung schränkt jedoch das kurzfristige Wachstum im ägyptischen Haushaltsgerätemarkt weiterhin ein. Diese Dynamiken unterstreichen die Notwendigkeit für Hersteller, ihr Produktangebot an die sich wandelnden Verbraucherpräferenzen und Energieinfrastrukturentwicklungen anzupassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Kühlung mit Aufstieg der Tischgeräte

Kühlschränke trugen 2025 mit 31,87 % zum Gesamtumsatz bei und unterstreichen ihre entscheidende Rolle in Haushalten. Haiers Initiative zur jährlichen Produktion von 500.000 Einheiten spiegelt Bemühungen wider, die lokale Fertigungskapazität auszubauen, was die Inlandsversorgung stärken und den Exportmarktanteil erhöhen soll. Heißluftfritteusen verzeichnen mit einer CAGR von 5,93 % zunehmend Akzeptanz aufgrund der wachsenden Nachfrage nach gesünderen Kochoptionen und platzsparenden Geräten, insbesondere bei Bewohnern von Satellitenstädten. Waschmaschinen profitieren weiterhin von starken Ersatzzyklen, während Klimaanlagen einen politisch getriebenen Übergang zu Modellen mit hohem SEER-Wert erleben, der mit energieeffizienten Kühlstandards übereinstimmt.

Mideas TEDA-Werk demonstriert Skalierbarkeit mit einer jährlichen Produktionskapazität von 500.000 Heißluftfritteusen unter Verwendung von 70 % lokal beschafften Komponenten. Überarbeitungen der Energieetiketten treiben Marken des mittleren Segments dazu an, fortschrittliche Funktionen wie intelligente Sensoren und Öko-Modi zu integrieren, was den Abstand zu multinationalen Wettbewerbern verringert. Der ägyptische Haushaltsgerätemarkt für Kühlung soll bis 2031 1,78 Milliarden USD überschreiten, unterstützt durch die Nachfrage von Erstkäufern in den Kanalstädten und Ersatzkäufen im Großraum Kairo. Diese Trends unterstreichen die wachsende Bedeutung von Energieeffizienz, lokaler Fertigung und Funktionsinnovation bei der Gestaltung der Wettbewerbslandschaft des Haushaltsgerätemarkts in Ägypten.

Nach Vertriebskanal: Filialnetze behalten Bedeutung inmitten der digitalen Beschleunigung

Multi-Marken-Einzelhändler, darunter B.TECH, Carrefour und Raya, machen 45,98 % des Gerätemarktwerts in Ägypten aus und nutzen über 500 Kontaktpunkte im ganzen Land. Diese Einzelhändler differenzieren sich durch Live-Produktvorführungen, sofortige Auftragserfüllung und Zugang zu Markenservicezentren, was die Kundenzufriedenheit steigert. Exklusive Markengeschäfte wie Samsung und LG konzentrieren sich zunehmend auf erlebnisorientierte Einzelhandelsformate, um Premiumkunden anzuziehen. Traditionelle Eckläden bleiben ein integraler Bestandteil des Marktes, bedienen preissensible ländliche Bevölkerungsgruppen und erhalten ein bargeldgetriebenes Segment aufrecht. Dieses Segment spielt weiterhin eine entscheidende Rolle in der gesamten Marktdynamik, insbesondere in unterversorgten Regionen. Obwohl Online-Kanäle derzeit weniger als 2 % des Marktanteils ausmachen, wachsen sie mit einer CAGR von 6,18 %, unterstützt durch Verbesserungen der Logistikinfrastruktur und Fintech-Lösungen.

Same-Day-Delivery-Dienste decken nun 60 % der Postleitzahlen im Großraum Kairo ab, während Click-and-Collect-Hubs in Tankstellen-Convenience-Stores entstehen und die Zugänglichkeit auf der letzten Meile verbessern. Bis 2031 soll das Online-Segment einen Umsatz von 372 Millionen USD erzielen, angetrieben durch Fortschritte wie mobiloptimierte Websites, Live-Chat-Kundensupport und KI-gestützte Produktempfehlungssysteme. Diese Technologien sind besonders effektiv bei der Erstellung maßgeschneiderter Produktbündel für Hypothekenempfänger und steigern das Online-Verkaufspotenzial weiter.

Geografische Analyse

Großraum Kairo & Gizeh halten 31,12 % des Marktanteils am ägyptischen Haushaltsgerätemarkt, gestützt durch dichte Bevölkerung, höheres verfügbares Einkommen sowie eine kritische Masse an Hypermärkten und Servicezentren. Flaggschiff-Showrooms in Heliopolis und der 5th Settlement präsentieren intelligente Kühlschränke und Inverter-Klimaanlagen, während die E-Commerce-Durchdringung dank reifer Kuriernetzwerke die Provinzen übertrifft. Die Migration in Satellitenstädte verringert den absoluten Anteil leicht, vertieft jedoch die Nachfrage nach kompakten Geräten im Aftersales-Bereich.

Alexandria & Nordküste verzeichnen stabiles Wachstum, da Tourismusspitzen den saisonalen Umsatz bei Split-Klimaanlagen und Mini-Gefriergeräten steigern. Das Megaprojekt Ras El Hekma zielt auf 2 Millionen Einwohner und integriert eine 10 Millionen m² große Industriezone, was mittelfristig den Konsum langlebiger Güter ankurbelt. Cross-Docking-Einrichtungen in Borg El Arab verkürzen die Vorlaufzeiten für Küsteneinzelhändler und unterstützen die schnelle Auffüllung vor den Sommerpeaks.

Kanalstädte & Sinai verzeichnen bis 2031 die schnellste CAGR von 5,56 % aufgrund konzentrierter Fertigungsbeschäftigung und Wohnbauprojekte im Zusammenhang mit der Suezkanal-Wirtschaftszone. Haier, Hisense und Kax stellen Tausende von Facharbeitern ein, was das verfügbare Einkommen und die Akzeptanz von Premiumprodukten steigert. Die Nähe zu Häfen senkt die Inlandsfracht, sodass Anbieter wettbewerbsfähig kalkulieren können. Intelligente Netzpilotprojekte in der Zone versprechen zuverlässigere Spannung und fördern die Akzeptanz intelligenter Geschirrspüler und hocheffizienter Trockner. Der ägyptische Haushaltsgerätemarkt weist somit eine ausgewogene geografische Diversifizierung auf, auch wenn die Hauptstadt die Volumenführerschaft behält.

Wettbewerbslandschaft

Der ägyptische Haushaltsgerätemarkt verbindet dominante lokale Gruppen mit schnell wachsenden multinationalen Unternehmen. Die Elaraby Group betreibt 36 Fabriken und vermarktet 16 globale Marken über 3.000 Distributoren und 500 Servicezentren und verfügt über eine starke Präsenz bei Kühlschränken, Fernsehern und Klimaanlagen. Unionaire's EGP 6 Milliarden Megawerk steigert die jährliche Gefriergeräte- und Herdproduktion auf über 2 Millionen Einheiten und stärkt die Inlandsversorgung in preissensiblen Segmenten. Globale Marktteilnehmer lokalisieren aggressiv: Haier wird die Produktion innerhalb von fünf Jahren verdreifachen; BSHs neue Herdlinie teilt die Produktion gleichmäßig zwischen dem Inlandsmarkt und MEA-Exporten auf; Bekos 110-Millionen-USD-Komplex ist nun die größte einzelne Geräteanlage der Region.

Strategische Prioritäten umfassen höhere Energiebewertungsschwellen, Invertertechnologie und WLAN-Diagnosemodulen, die urbane Millennials ansprechen. Das Marketing schwenkt auf influencergeführte TikTok-Videos und Instagram-Livestreams um, die mit Flash-Sales abgestimmt sind, während Filialnetze in AR-Kioske investieren, die Geräte in Kundenküchen visualisieren. Lokale Montagebetriebe nutzen Geschwindigkeit: Modellauffrischungszyklen betragen durchschnittlich neun Monate gegenüber 18 bei importierten Linien, was eine schnelle Reaktion auf sich ändernde Verbraucherpräferenzen ermöglicht. Der Wettbewerb verschärft sich rund um Smart-Grid-fähige Kühlschränke und Waschtrockner-Kombinationen, Segmente, die als nächstes Schlachtfeld im ägyptischen Haushaltsgerätemarkt gelten.

Darüber hinaus ist im Markt ein wachsender Fokus auf Nachhaltigkeit und Energieeffizienz zu beobachten, der durch staatliche Vorschriften und Verbrauchernachfrage angetrieben wird. Hersteller setzen zunehmend auf umweltfreundliche Materialien und Produktionsprozesse, um diesen Trends gerecht zu werden. Die Integration fortschrittlicher Technologien wie IoT-fähiger Geräte verändert die Wettbewerbslandschaft weiter. Diese Innovationen verbessern nicht nur die Funktionalität, sondern bedienen auch die sich wandelnden Präferenzen technikaffiner Verbraucher. Da sich der Markt weiterentwickelt, konzentrieren sich Unternehmen auf strategische Partnerschaften und Investitionen, um ihre Marktposition zu stärken und ihre Produktportfolios zu erweitern.

Marktführer der ägyptischen Haushaltsgerätebranche

LG Electronics

Samsung

Fresh Electric

Electrolux (Olympic Group)

Beko (Arçelik)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Kax kündigte eine Investition von 50 Millionen USD an, um eine 40.000 m² große Komponenten- und Montageanlage in der Suezkanal-Wirtschaftszone zu errichten. Das Werk wird Metallregale, Elektronikplatinen und Kunststoffteile herstellen, die Rückwärtsintegration für chinesische und ägyptische Montagebetriebe stärken und 600 direkte Arbeitsplätze schaffen.

- April 2025: Die Suezkanal-Wirtschaftszone legte den Grundstein für zwei chinesisch unterstützte Industrieprojekte im Wert von 58 Millionen USD, darunter das Kaks Investment-Werk. Offizielle hoben die Rolle der Projekte bei der Vertiefung lokaler Lieferketten und der Steigerung der jährlichen Geräteproduktionskapazität um 750.000 Einheiten hervor.

- Februar 2025: Chinas Xinfeng unterzeichnete einen Vertrag zur Entwicklung eines 1,65 Milliarden USD umfassenden Multi-Industrie-Komplexes auf 3,75 Millionen m² in Ain Sokhna. Geplante Produktionslinien umfassen Kühlschränke, Staubsauger und Kompressoren, die darauf abzielen, 60 % der Produktion in die Golfmärkte zu exportieren und Ägyptens Status als Exportdrehscheibe zu stärken.

- Januar 2025: BSH erhielt eine „Goldene Lizenz”, die die Genehmigungsverfahren für sein Herdgeräteunternehmen vereinfacht, einen beschleunigten Bau ermöglicht und den Zugang zu subventionierten Ausbildungsprogrammen für 1.000 Techniker eröffnet.

Berichtsumfang des ägyptischen Haushaltsgerätemarkts

Haushaltsgeräte sind Geräte, die von Haushalten für alltägliche Aktivitäten wie Kochen, Reinigen und andere Haushaltstätigkeiten verwendet werden. Technologie- und Produktinnovationen führen zur Entwicklung von Haushaltsgeräten, die Aufgaben effizienter ausführen können.

Der ägyptische Haushaltsgerätemarkt ist nach Produkt und Vertriebskanal segmentiert. Nach Produkt ist der Markt in große Geräte wie Gefriergeräte, Geschirrspülmaschinen, Waschmaschinen, Backöfen, Klimaanlagen und sonstige große Geräte sowie in kleine Geräte wie Kaffee-/Teemaschinen, Küchenmaschinen, Grills und Röster, Staubsauger und sonstige kleine Geräte segmentiert. Nach Vertriebskanal ist der Markt in Multi-Marken-Geschäfte, exklusive Markengeschäfte, Online und sonstige Vertriebskanäle segmentiert.

Der Bericht umfasst auch die Marktgrößen und Prognosen für den ägyptischen Haushaltsgerätemarkt in Werten (USD) für alle oben genannten Segmente.

| Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | |

| Waschmaschinen | |

| Geschirrspüler | |

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | |

| Klimaanlagen | |

| Toaster | |

| Tischbacköfen | |

| Sonstige große Haushaltsgeräte | |

| Kleine Haushaltsgeräte | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Röster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Toaster | |

| Tischbacköfen | |

| Sonstige kleine Haushaltsgeräte |

| Multi-Marken-Geschäfte |

| Exklusive Markengeschäfte |

| Online |

| Sonstige Vertriebskanäle |

| Großraum Kairo & Gizeh |

| Alexandria & Nordküste |

| Nildeltagouvernements |

| Oberägypten |

| Kanalstädte & Sinai |

| Nach Produkt | Große Haushaltsgeräte | Kühlschränke |

| Gefriergeräte | ||

| Waschmaschinen | ||

| Geschirrspüler | ||

| Backöfen (inkl. Kombi- und Mikrowellengeräte) | ||

| Klimaanlagen | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige große Haushaltsgeräte | ||

| Kleine Haushaltsgeräte | Kaffeemaschinen | |

| Küchenmaschinen | ||

| Grills und Röster | ||

| Elektrische Wasserkocher | ||

| Entsafter und Mixer | ||

| Heißluftfritteusen | ||

| Staubsauger | ||

| Elektrische Reiskocher | ||

| Toaster | ||

| Tischbacköfen | ||

| Sonstige kleine Haushaltsgeräte | ||

| Nach Vertriebskanal | Multi-Marken-Geschäfte | |

| Exklusive Markengeschäfte | ||

| Online | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Großraum Kairo & Gizeh | |

| Alexandria & Nordküste | ||

| Nildeltagouvernements | ||

| Oberägypten | ||

| Kanalstädte & Sinai | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des ägyptischen Haushaltsgerätesektors?

Der Sektor wird im Jahr 2026 auf 4,11 Milliarden USD geschätzt und soll bis 2031 auf 5,12 Milliarden USD wachsen, mit einer CAGR von 4,51 %.

Welche Produktkategorie führt den Absatz landesweit an?

Kühlschränke hielten 2025 mit 31,87 % den größten Umsatzanteil und spiegeln ihren unverzichtbaren Status in ägyptischen Haushalten wider.

Warum sind Kanalstädte & Sinai die am schnellsten wachsende Region für die Gerätenachfrage?

Die industrielle Expansion in der Suezkanal-Wirtschaftszone schafft Arbeitsplätze und Wohnraum und treibt bis 2031 eine CAGR von 5,56 % für Geräte an.

Wie beeinflussen Energieeffizienzvorschriften die Kaufentscheidungen?

Verschärfte Mindestanforderungen an die Energieleistung und gestaffelte Stromtarife machen effiziente Modelle im Betrieb günstiger und veranlassen Verbraucher, Inverterkompressoren und Geräte mit hohem SEER-Wert zu bevorzugen.

Welche Rolle spielen Online-Kanäle bei der Geräteverteilung?

Der E-Commerce macht derzeit weniger als 2 % des Umsatzes aus, wächst jedoch mit einer CAGR von 6,18 %, unterstützt durch Flash-Sale-Events, mobile Zahlungen und Same-Day-Delivery in städtischen Zentren.

Wie wirken sich Devisenbeschränkungen auf den Markt aus?

Strenge Akkreditivanforderungen schränken Fertigwarenimporte ein, erhöhen die Preise und veranlassen Einzelhändler, mehr Geräte von lokalen Montagebetrieben zu beziehen.

Seite zuletzt aktualisiert am: