Größe und Marktanteil des ägyptischen Marktes für kleine Haushaltsgeräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

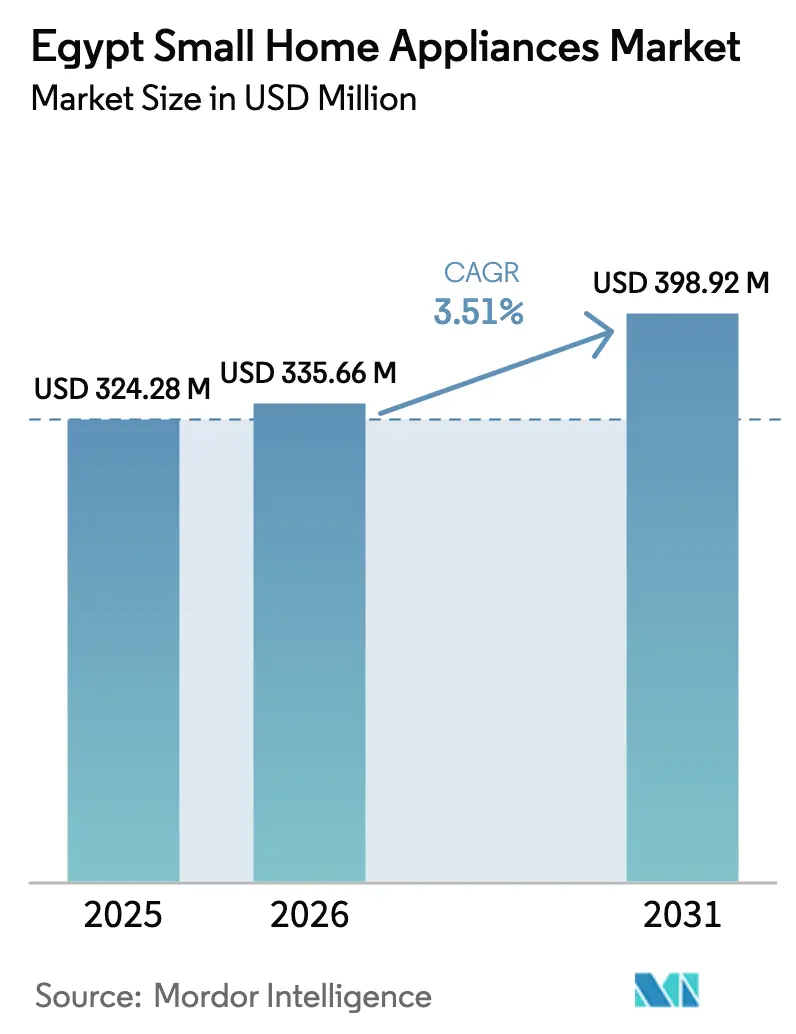

| Marktgröße im Basisjahr (2025) | 324.28 Millionen US-Dollar |

| Marktgröße (2026) | 335.66 Millionen US-Dollar |

| Marktgröße (2031) | 398.92 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.51% CAGR |

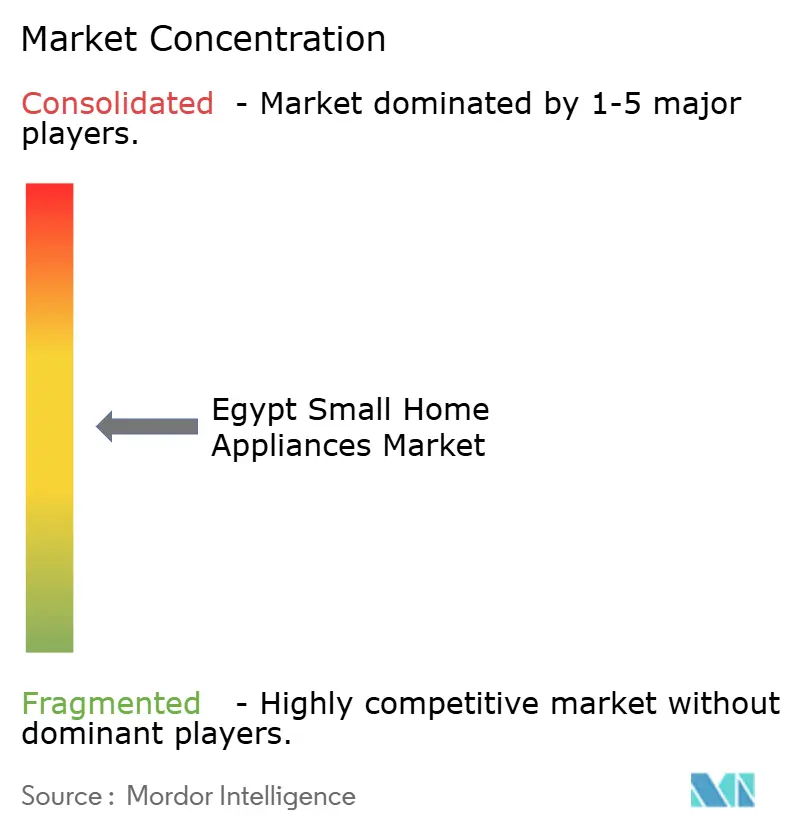

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ägyptischen Marktes für kleine Haushaltsgeräte von Mordor Intelligence

Die Marktgröße des ägyptischen Marktes für kleine Haushaltsgeräte wird voraussichtlich von USD 324,28 Millionen im Jahr 2025 auf USD 335,66 Millionen im Jahr 2026 steigen und bis 2031 USD 398,92 Millionen erreichen, mit einer CAGR von 3,51 % über den Zeitraum 2026–2031. Politische Unterstützung für die Lokalisierung, die zunehmende Verbreitung energieeffizienter Modelle und die Exportorientierung neuer Kapazitätserweiterungen prägen das Wettbewerbsgleichgewicht und das langfristige Wachstumsprofil. Die Regierung nutzt Goldlizenzen, Steuerbefreiungen und niedrigere Einfuhrzölle auf Maschinen, um multinationale Produktion in Ägypten zu verankern, und drängt Hersteller gleichzeitig zu höheren Schwellenwerten für lokale Inhalte. Diese Anreize zielen darauf ab, die nationale Importrechnung zu senken und eine regionale Exportbasis in Afrika und dem Nahen Osten aufzubauen. Hersteller integrieren zudem Wechselrichtermotoren und Komponenten mit höherer Effizienz, um Kennzeichnungsvorschriften einzuhalten und den Bedarf der Verbraucher zur Steuerung der Stromkosten zu decken. Währungsschwankungen und erhöhte Inputkosten bleiben Gegenwind, stärken jedoch das Exportargument für lokal hergestellte Produkte und ermutigen mehr Lieferanten, ägyptische Komponentenhersteller für regionale Wertschöpfungsketten zu qualifizieren.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten Entsafter und Mixer im Jahr 2025 einen Marktanteil von 17,12 % am ägyptischen Markt für kleine Haushaltsgeräte, und Heißluftfritteusen werden voraussichtlich bis 2031 mit einer CAGR von 4,12 % wachsen.

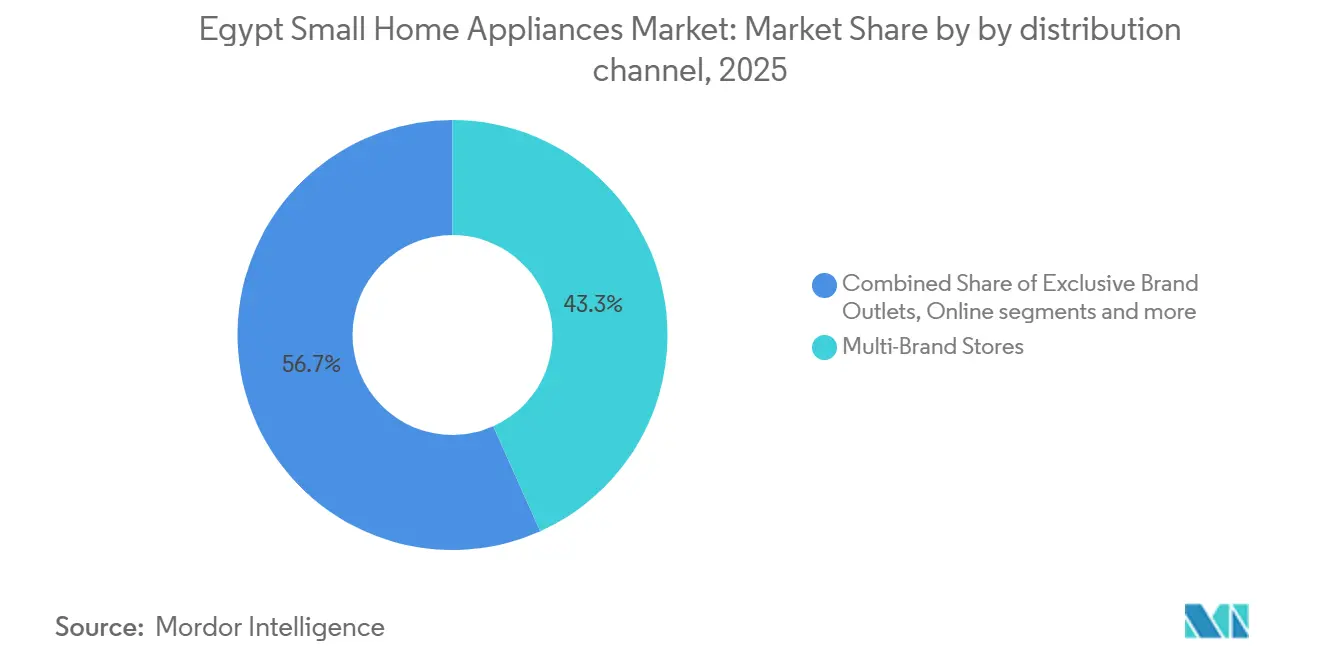

- Nach Vertriebskanal entfielen im Jahr 2025 43,31 % des Marktanteils am ägyptischen Markt für kleine Haushaltsgeräte auf Mehrmarken-Fachgeschäfte, während Online-Kanäle im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 4,83 % wachsen werden.

- Nach Geografie erfasste der Großraum Kairo im Jahr 2025 39,13 % des Marktanteils am ägyptischen Markt für kleine Haushaltsgeräte, und Alexandria sowie die Küstenregion sind die am schnellsten wachsenden Gebiete mit einer CAGR von 4,38 % über den Zeitraum 2026–2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des ägyptischen Marktes für kleine Haushaltsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigendes verfügbares Einkommen und Urbanisierungsmigration | +0.9% | National, konzentriert im Großraum Kairo, der Neuen Verwaltungshauptstadt und Neu-Alamein. | Mittelfristig (2–4 Jahre) |

| Ausbreitung des E-Commerce und Reife der Logistik auf der letzten Meile | +0.7% | National, am stärksten im Großraum Kairo, Alexandria und den Städten des Nildeltas, mit Erfüllungszentren | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach energieeffizienten Geräten angesichts steigender Stromtarife | +0.6% | National, frühe Gewinne in neuen Stadtentwicklungen, einschließlich Neu-Kairo und Sheikh Zayed | Mittelfristig (2–4 Jahre) |

| Staatliche Anreize für lokale Montage und Komponentenbeschaffung | +0.8% | Nationale Industriezonen, einschließlich 10th of Ramadan, 6th of October, Badr City und Borg El Arab | Langfristig (≥ 4 Jahre) |

| Verbreitung von Kauf-jetzt-zahle-später und Mikrokrediten | +0.5% | National, die höchste Akzeptanz in städtischen Mitteleinkommenssegmenten | Kurzfristig (≤ 2 Jahre) |

| Ausweitung des Mietwohnungsmarktes und kleinere Haushaltsgrößen treiben die Nachfrage nach kompakten Haushaltsgeräten an | +0.6% | Städtische Zentren landesweit, insbesondere Großraum Kairo, Alexandria, Gizeh und aufstrebende gemischt genutzte Entwicklungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen und Urbanisierungsmigration

Ägypten erlebt eine anhaltende Urbanisierung, wobei rund 43 % der Bevölkerung in städtischen Gebieten leben und der Anteil weiter steigt, da die Binnenmigration Haushalte in Städte wie den Großraum Kairo und Alexandria lenkt, wo die Einkommensmöglichkeiten stärker sind[1]UN-Habitat, „Urbanisierung in Ägypten: Stadtbevölkerung und Wachstum,” unhabitat.org, Abschnitt Stadtbevölkerungszahlen. Die Urbanisierungsmigration konzentriert sich zunehmend auf geplante neue Städte, darunter die Neue Verwaltungshauptstadt, Neu-Kairo und Neu-Alamein, die auf zuverlässige Stromversorgung, Glasfaseranbindung und moderne Wohninfrastruktur ausgelegt sind. Diese Entwicklungen begünstigen kompakte Wohnungsgrundrisse und standardisierte Küchenausstattungen, was die Nachfrage nach platzsparenden, effizienten kleinen Haushaltsgeräten beschleunigt. Bauträger und Wohnungsbauunternehmen in diesen Zonen fungieren als frühe Katalysatoren für die Geräteannahme, insbesondere für energieeffiziente und Premium-Modelle, die für kleinere Grundflächen geeignet sind. Parallel dazu stärken konzentrierte städtische Wohnungspipelines die Kundendienst-Netzwerke für Installation, Wartung und Ersatzteile, verbessern den Produktlebenszeitwert und unterstützen schnellere Ersatzzyklen sowie die Übernahme von Geräten mit höheren Spezifikationen in zentralen Metropol- und Satellitenstadtmärkten.

Ausbreitung des E-Commerce und Reife der Logistik auf der letzten Meile

Der ägyptische E-Commerce-Markt erreichte rund EGP 60 Milliarden (USD 1,18 Milliarden), wobei 21.800 Unternehmen online tätig waren, was rund 14,9 % des gesamten nationalen Umsatzes entspricht[2]Quelle: CAPMAS, Sechste Wirtschaftszählung – E-Commerce in Ägypten, youm7.com-Zusammenfassung der offiziellen CAPMAS-Daten, die einen E-Commerce-Wert von EGP 60 Milliarden und 21,8 Tausend Online-Unternehmen zeigen, youm7.com. Online-Kanäle bieten zunehmend integrierte Zahlungslösungen, Ratenzahlungsoptionen und Lieferung am nächsten oder gleichen Tag in Großstädten, was den Zugang zu einem breiteren SKU-Sortiment, einschließlich mittelpreisiger und Premium-Kleingeräte, für zeitlich eingeschränkte Haushalte erweitert. Fintech-Partnerschaften haben die Kaufabwicklung vereinfacht, wobei lizenzierte Verbraucherfinanzierungsanbieter im Jahr 2024 eine starke Akzeptanz und höhere Transaktionsvolumina für Elektronik und Haushaltsgeräte meldeten. Verbraucherfinanzierungsplattformen und Einzelhandels-Apps ermöglichen es Käufern, Zahlungen über 6 bis 24 Monate zu verteilen, was Upgrades auf qualitativ hochwertigere Modelle fördert. Omnichannel-Händler nutzen Filialnetzwerke als Mikro-Erfüllungszentren, ermöglichen Click-and-Collect-Dienste und schnellere Rücksendungen, verbessern die allgemeine Kundenzufriedenheit, während laufende Logistik- und Zahlungsinnovationen das Wachstum im ägyptischen Markt für kleine Haushaltsgeräte weiter vorantreiben.

Nachfrage nach energieeffizienten Geräten angesichts steigender Stromtarife

Energieeffizienzstandards und Kennzeichnungsanforderungen sind nun für viele Haushaltskategorien verbindlich und signalisieren einen klaren politischen Weg hin zu einem geringeren Stromverbrauch auf Geräteebene. Hersteller reagieren darauf, indem sie Wechselrichtermotoren, bürstenlose Gleichstrommotoren und neu gestaltete Steuerungssoftware hinzufügen, um Kilowattstunden-Verbrauchsprofile zu verbessern und sich für höhere Effizienzklassen zu qualifizieren. Das Kennzeichnungssystem gibt Händlern und Käufern einen transparenten Maßstab zum Leistungsvergleich, der eine Premiumpreisgestaltung für konforme Modelle unterstützt und den Abverkauf neuerer SKUs verbessert. Unabhängige, in Ägypten akkreditierte Prüfstellen berichten über einen Anstieg der Zertifizierungsanfragen für höhere Effizienzklassen, was sowohl die Compliance als auch die Verbrauchernachfrage widerspiegelt. Programme im Zusammenhang mit grüner Finanzierung haben Fabrikumrüstungen unterstützt, die den Energieverbrauch in der Produktion senken, und diese Investitionen schlagen sich auch in Effizienzverbesserungen auf Produktebene nieder, die regulatorische Ziele erfüllen.

Staatliche Anreize für lokale Montage und Komponentenbeschaffung

Goldlizenzen, mehrjährige Körperschaftsteuerbefreiungen und reduzierte Zölle auf Produktionsmaschinen senken die Anfangskosten und verkürzen die Markteinführungszeit für multinationale und lokale Akteure. Das Anreizrahmenwerk umfasst geografische Stufen, die in ausgewiesenen Zonen höhere Abzüge gewähren, was die Streuung von Fabriken in Industriestädte außerhalb des Zentrums von Kairo fördert. Die Zollpolitik unterscheidet zwischen CKD-Bausätzen, Unterbaugruppen und Fertigwaren, was Projekte belohnt, die den lokalen Anteil durch Lieferantenqualifizierungsprogramme erhöhen. Verwaltungsvereinfachungen und einheitliche Genehmigungsverfahren haben die Transparenz für Investoren hinsichtlich der Zeitpläne für die Inbetriebnahme von Anlagen verbessert. Diese Maßnahmen verstärken gemeinsam einen strukturellen Lokalisierungswandel, der die Komponentenbeschaffung in Ägypten aufrechterhält und die Exportpositionierung des ägyptischen Marktes für kleine Haushaltsgeräte unterstützt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Inflation und Abwertung des ägyptischen Pfunds | -1.2% | National, akuter Druck auf einkommensschwache Haushalte landesweit | Kurzfristig (≤ 2 Jahre) |

| Importabhängige Lieferkettenvolatilität | -0.5% | National, erheblich für Hersteller, die auf importierte Komponenten angewiesen sind | Mittelfristig (2–4 Jahre) |

| Steigende Strompreise reduzieren diskretionäre Gerätekäufe | -0.6% | National, mit stärkerem Einfluss in städtischen und stadtnahen Wohngebieten | Mittelfristig (2–4 Jahre) |

| Eingeschränkter Verbraucherzugang zu Kundendienst und Ersatzteilen außerhalb der Großstädte | -0.4% | Sekundärstädte und ländliche Gouvernorate, einschließlich Oberägypten und Grenzregionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Inflation und Abwertung des ägyptischen Pfunds

Makroökonomischer Druck reduziert die diskretionären Budgets für nicht wesentliche Geräte, erhöht die Preissensibilität und verlängert die Ersatzzyklen im Massenmarkt. Die Inflation bei Haushaltsmöbeln und -geräten blieb Ende 2025 erhöht, was Händler dazu veranlasste, Preisgestaltung und Aktionen neu zu kalibrieren, um den Kundenverkehr aufrechtzuerhalten. Volatilität bei Wechselkursen und Rohstoffpreisen erhöht die Inputkosten für Kupfer, Blech und Elektronik, und nicht alle Hersteller können diese Erhöhungen absichern oder absorbieren. Marken mit globalen Beschaffungsnetzwerken haben mehr Hebel zur Steuerung der Inputvolatilität, während lokale Produzenten bei nachlassender Nachfrage auf taktische Rabatte setzen. Die daraus resultierende Zweiteilung begünstigt energieeffiziente Premium-SKUs für wohlhabende Käufer und verlangsamt die Akzeptanz im mittleren Preissegment bei preissensiblen Segmenten.

Importabhängige Lieferkettenvolatilität

Ein erheblicher Anteil der wichtigsten Inputs stammt nach wie vor von Überseelieferanten, was lokale Fabriken Frachtumleitung, Hafenstaus und längeren Vorlaufzeiten bei regionalen Störungen aussetzt. Versandanpassungen in den Jahren 2024 und 2025 verlängerten die Lieferzeiten von asiatischen Drehkreuzen zu ägyptischen Häfen, erhöhten die Landekosten und erzwangen höhere Sicherheitsbestände kritischer Komponenten. Zertifizierungs- und Prüfwarteschlangen in Labors nahmen zu, was Freigabetage hinzufügte, die Betriebskapital binden und die Markteinführung aktualisierter Modelle verzögern. Hersteller haben reagiert, indem sie doppelte Bezugsquellen für unkritische Inputs eingerichtet und ägyptische Lieferanten für Verpackungen, Kabelbäume und einfache Baugruppen qualifiziert haben. Diese Abhilfemaßnahmen reduzieren die Exponierung, verursachen jedoch weiterhin höhere Lagerkosten, was die Betriebsmargen im ägyptischen Markt für kleine Haushaltsgeräte in volatilen Perioden komprimiert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Kategorieführerschaft verdeckt divergierende Wachstumstrajektorien

Entsafter und Mixer machten 17,12 % der Umsätze im Jahr 2025 aus, was die breite Nutzung über alle Einkommensstufen hinweg und einen klaren Weg zu Upgrades auf Modelle mit höherer Wattzahl oder mehreren Aufsätzen im ägyptischen Markt für kleine Haushaltsgeräte widerspiegelt. Heißluftfritteusen sind die am schnellsten wachsende Kategorie mit einer CAGR von 4,12 % bis 2031, unterstützt durch gesunde Kochpräferenzen, schnelle Verbreitung der Heißluftfritteussentechnologie und häufige Einzelhandelsaktionen für Geräte mit 3,5 bis 12 Litern. Händler listen Einstiegs- und Mittelklassemodelle verschiedener Marken, und das Sortiment umfasst voreingestellte Menüs, digitale Steuerungen und größere Körbe für die Zubereitung in Familienportionen. Kaffeemaschinen, Wasserkocher und Küchenmaschinen bleiben alltägliche Gebrauchsgegenstände für Kernküchen, unterstützt durch Preisbänder, die Upgrades innerhalb derselben Marke ermöglichen. Staubsauger sind in Trommel- und Aufrechtstehmodelle für traditionelle Bedürfnisse sowie kabellose Stabstaubsauger oder Robotereinheiten unterteilt, die den Anforderungen an Wohnungsstauraum und Komfort gerecht werden.

Die Bandbreite der Preispunkte und das Zubehörökosystem bestimmen die Konfigurationsentscheidungen, da Käufer Arbeitsfläche, Funktionalität und Langlebigkeit in der ägyptischen Branche für kleine Haushaltsgeräte abwägen. Kategorieanführer erweitern Zubehörbündel für Küchenmaschinen und Mixer, während Budgetmarken sich auf einfache, reparierbare Designs konzentrieren, um die Erschwinglichkeit zu erhalten. Händler nutzen auch Bündel, die einen Mixer mit einer Küchenmaschine oder Wasserkocher mit Toastern kombinieren, und schaffen Wertpakete, die den Abverkauf bei Aktionen steigern. Händlersortimentstrategien spiegeln saisonale Spitzen bei Ventilatoren und Heizgeräten sowie längerfristige Käufe in Küchenvorbereitungskategorien wider, während der Bestand nach Region und Saison verwaltet wird. Die Kategorieaufsplitterung bietet Raum für Markendifferenzierung, und ein robuster Kundendienst fördert Wiederholungskäufe und Upgrades im Laufe der Zeit.

Nach Vertriebskanal: Online-Gewinne verdecken die anhaltende Dominanz des stationären Handels

Mehrmarken-Fachgeschäfte machten 2025 43,31 % des Marktes aus, indem sie praktische Produkttests und sofortige Erfüllung anboten, was für Gerätekäufer attraktiv bleibt, die Anfassen und Fühlen im ägyptischen Markt für kleine Haushaltsgeräte schätzen. Händler setzen Erlebniszonen für Schlüsselkategorien ein und bieten filialbasierte Finanzierungsoptionen, erweiterte Garantien und Produktvorführungen an, die Käufer durch den Kauftrichter führen. Exklusiv-Markenfilialen stärken das Engagement, indem sie neue Produktlinien präsentieren und komplementäre SKUs und Servicepläne am Point of Sale querverkaufen. Online-Kanäle werden voraussichtlich bis 2031 mit einer CAGR von 4,83 % wachsen, angetrieben durch integrierte Zahlungen, Lieferung auf der letzten Meile in Großstädten und tiefere SKU-Sichtbarkeit über alle Preisbänder hinweg. Verbraucherfinanzierungspartner und Einzelhandels-Apps steigern die Konversionsrate und den Warenkorbwert online, und Omnichannel-Betriebe verbinden Filialen und digitale Plattformen für flexible Erfüllung.

Außerhalb des Großraums Kairo und Alexandrias dämpfen Lieferzuschläge und mehrtägige Lieferfenster die Online-Akzeptanz und erhalten die Rolle unabhängiger Basare und regionaler Ketten im ägyptischen Markt für kleine Haushaltsgeräte. Händler nutzen Filialnetzwerke, um Gebiete zu erreichen, in denen Bargeld bevorzugt wird, und pflegen Beziehungen zu lokalen Installateuren und Servicedienstleistern, um die Kundendienst-Kosten vorhersehbar zu halten. Unternehmenskäufer im Gastgewerbe und im Gesundheitswesen beschaffen Kleingeräte in großen Mengen und schließen Serviceverträge ab, die den Umsatz glätten, insbesondere für Kaffeemaschinen, Wasserkocher und Staubsauger. Kanalübergreifend verbessert der Datenaustausch zwischen Händlern und Marken die Sortimentsentscheidungen und die Preispositionierung nach Region und Filialformat. Strengere Qualitäts- und Zertifizierungskontrollen kommen auch dem organisierten Einzelhandel zugute, stärken das Vertrauen und reduzieren Retouren in Kategorien, in denen die Markenauthentizität wichtig ist.

Geografische Analyse

Der Großraum Kairo erfasste 39,13 % der Umsätze im Jahr 2025 aufgrund seiner Größe, der Dichte der Einzelhandelsstandorte und der Konzentration von Produktionsstätten für Haushaltsgeräte, die zusammen einen integrierten Produktions- und Vertriebsknotenpunkt für den ägyptischen Markt für kleine Haushaltsgeräte bilden. Neue Stadtentwicklungen rund um die Hauptstadt treiben die Nachfrage nach kompakten, energieeffizienten Geräten an, einschließlich eingebauter und schlanker Optionen, die für kleinere Küchengrundflächen geeignet sind. Die Inbetriebnahme von Fabriken und die Lieferantenqualifizierung werden häufig in Industriestädten nahe Kairo durchgeführt, was eine schnellere Markteinführung und eine stärkere Kundendienst-Abdeckung ermöglicht. Exportorientierte Kapazitätserweiterungen multinationaler Unternehmen, die in Ägypten tätig sind, koordinieren sich auch mit Logistik- und Vertriebsknotenpunkten in der Hauptstadtregion. Käufer in der Hauptstadtregion nehmen Premium-Geräte in höherem Maße an, was die Einführung neuer Funktionen und vernetzter Funktionen vor dem nationalen Durchschnitt unterstützt.

Alexandria und die Küstenregion sind die am schnellsten wachsenden Gebiete mit einer CAGR von 4,38 % bis 2031, angetrieben durch Hafennähe, Handelsströme und saisonalen Tourismus, der eine Massennachfrage nach Gastgewerbe-Geräten schafft. Exportaktivitäten und eingehende Komponenten fließen durch Küstengateways, was die Transportkosten für Fabriken und Distributoren senkt, die nahe gelegene Märkte bedienen. Die saisonale Ausstattung von Küstenresidenzen und Resorts treibt den Verkauf von Wasserkochern, Kaffeemaschinen und Staubsaugern in bestimmten Monaten an und erfordert ein dynamisches Bestandsmanagement. Die Küstennachfrage nach Premium-Energiebewertungsprodukten liegt hinter der Hauptstadtregion zurück, aber die Produktverfügbarkeit und die Ausweitung des Einzelhandels-Fußabdrucks verringern den Abstand. Neue Investitionen in Küstenindustriezonen unterstützen zusätzliche Montage und Komponentenbeschaffung für inländische und Exportkanäle.

Das Nildelta und die übrigen Gouvernorate tragen durch eine Mischung aus organisiertem Einzelhandel, unabhängigen Geschäften und Online-Plattformen mit längeren Lieferfenstern eine stetige Nachfrage bei. Die Produktauswahl richtet sich nach Einkommensbändern sowie nach der Verfügbarkeit von Strom und Breitband, was die Akzeptanz vernetzter SKUs beeinflusst. Händler positionieren Installateur-Netzwerke und Servicezentren, um Vertrauen in Gebieten aufzubauen, in denen der Gebrauchtmarkt und informelle Kanäle aktiv bleiben. Saisonale Verkaufsmuster für klimabezogene Produkte leiten die Bestandspositionierung und Aktionskalender im Nildelta und in Oberägypten. Da die Logistik reift und regulierte Finanzierung zugänglicher wird, erhalten regionale Käufer Zugang zu mehr Marken und zu Ratenzahlungsplänen, die die Vorabkosten für Mittelklassemodelle senken.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist in drei Ebenen gegliedert: lokale Marken, multinationale Plattformen und Spezialmarken, die Nischenkategorien im ägyptischen Markt für kleine Haushaltsgeräte ansprechen. Lokale Marktführer nutzen vertikal integrierte Lieferketten und vertraglich vereinbarte Komponentenproduktion, um mehrere Marken zu beliefern und gleichzeitig ihre eigenen Produktportfolios voranzutreiben. Multinationale Hersteller beschleunigen einen Schwenk zur lokalen Montage und zu lokalen Inhalten und arbeiten mit ägyptischen Partnern zusammen, um Teile zu qualifizieren und Exportinhaltsregeln für regionale Handelsabkommen zu erfüllen. Spezialisten stimmen Portfolios für Kaffeezubereitung, Küchenvorbereitungen und kompaktes Kochen ab und kombinieren häufig Innovationszyklen mit Einzelhandelspartnerschaften, die die physische und digitale Reichweite erweitern.

Multinationale Kapazitätserweiterungen liefern einen stetigen Strom exportfähiger Volumina und unterstützen die inländische SKU-Breite über alle Preisstufen hinweg. Multinationale Kapazitätserweiterungen liefern einen stetigen Strom exportfähiger Volumina und unterstützen die inländische SKU-Breite über alle Preisstufen hinweg. BSH eröffnete 2025 seinen ersten afrikanischen Produktionsstandort mit einer jährlichen Kapazität von 350.000 Einheiten, die sich auf Kochgeräte konzentriert, und die Hälfte der Produktion ist für den Export in den Nahen Osten, Afrika und darüber hinaus bestimmt[3]BSH Hausgeräte GmbH, „Neues BSH-Werk in Ägypten,” bsh-group.com, press.bsh-group.com. Beko begann mit der Umsetzung eines Industrieparks und Exportknotenpunkts in Ägypten, einschließlich Öfen und Kühlschränken mit bedeutenden Exportanteilen, unterstützt durch Drittmarkenproduktion. Electrolux bestätigte 2025 sein Engagement zur Ausweitung der Aktivitäten in Ägypten und positioniert sich damit für Exportwachstum und schrittweise Marktanteilsgewinne. Diese Schritte erhöhen das Exportprofil ägyptischer Werke und ermächtigen Unternehmen, Produktportfolios an regionale Präferenzen anzupassen und dabei Zollvorteile zu erhalten, die an lokale Inhalte geknüpft sind.

Markendifferenzierung in Premium- und Spezialnischen ist bei Kaffeesystemen, Küchenmaschinen und vernetzten Haushaltsgeräten sichtbar. Panasonic ging Ende 2025 eine Partnerschaft mit einem Smart-Home-Distributor ein, um IoT-fähige Geräte nach Ägypten zu bringen, was die Nachfrage nach vernetzten Ökosystemen signalisiert, die Geräte mit Heimautomatisierungsplattformen kombinieren[4]Quelle: Panasonic Middle East, „Panasonic ernennt NexGen zum Partner in Ägypten,” panasonic.com, panasonic.com. Kaffeegerätehersteller und Küchensystemmarken aktualisieren weiterhin ihre Portfolios, wobei Zubehörökosysteme und Funktionsbündel Upgrades von Einstiegsmodellen vorantreiben. Samsung und andere multinationale Unternehmen halten Kapazitäten in angrenzenden Kategorien und können in ausgewählte Kleingerätesegmente einsteigen, wenn lokale Partnerschaften und Nachfragesignale stärker werden. Diese strategischen Schritte erweitern das den Verbrauchern zur Verfügung stehende Funktionsangebot und drängen Kategorieanführer dazu, einen Rhythmus von Hardware- und Software-Upgrades aufrechtzuerhalten.

Marktführer der ägyptischen Branche für kleine Haushaltsgeräte

Fresh Electric

Unionaire

LG Electronics

Samsung Electronics

Midea Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: Panasonic ging eine Partnerschaft mit NexGen ein, um Smart-Home-Lösungen in Ägypten auszubauen, wobei NexGen als exklusiver Distributor und Dienstleister für IoT-fähige Geräte fungiert, die sich auf Energieeffizienz und Konnektivität konzentrieren.

- Juli 2025: Midea Group erweiterte seinen afrikanischen Fußabdruck durch Investitionen in neue Waschmaschinen- und Kühlschrankfabriken in Ägypten. Das Unternehmen plante den Produktionsbeginn für 2025 und nutzte dabei Ägyptens strategische Lage und staatliche Unterstützung, um die regionale Fertigung und den Export zu stärken.

- Juni 2025: BSH Home Appliances Group eröffnete seine erste Produktionsstätte in Afrika in der Stadt 10th of Ramadan. Der Standort verfügt über eine jährliche Produktionskapazität von 350.000 Einheiten, wobei rund 50 % der Produktion für den Export in verschiedene internationale Märkte bestimmt sind.

- März 2025: Beko, im Besitz von Arçelik, gab den offiziellen Start der Marke Hitachi in Ägypten bekannt, zusammen mit Plänen zur lokalen Fertigung im Beko Egypt Industrial Park als Teil einer Investition von USD 110 Millionen, die sich auf Kühlschränke, Geschirrspüler und Staubsauger konzentriert.

Berichtsumfang des ägyptischen Marktes für kleine Haushaltsgeräte

Kleine Haushaltsgeräte sind halbportable oder portable Maschinen, die grundsätzlich auf Plattformen wie Arbeitsplatten und Tischflächen eingesetzt werden, um bestimmte Haushaltsaufgaben zu erfüllen. Sie umfassen portable Arten von Elektrogeräten wie Kochgeräte, Lebensmittelverarbeitung/-zubereitung, Körperpflege, Bodenreinigung usw.

Der Bericht über den ägyptischen Markt für kleine Haushaltsgeräte ist segmentiert nach Produkttyp (Kaffeemaschinen, Küchenmaschinen, Grills und Toaster, elektrische Wasserkocher, Entsafter und Mixer, Heißluftfritteusen, Staubsauger, elektrische Reiskocher, sonstige kleine Haushaltsgeräte), Vertriebskanal (Mehrmarken-Fachgeschäfte, Exklusiv-Markenfilialen, Online, sonstige Vertriebskanäle), Technologie (konventionell, intelligent/vernetzt) und Geografie (Großraum Kairo, Alexandria und Küstenregion, Nildelta, übriges Ägypten). Die Marktprognosen werden in Wertangaben (USD Millionen) bereitgestellt.

| Kaffeemaschinen |

| Küchenmaschinen |

| Grills und Toaster |

| Elektrische Wasserkocher |

| Entsafter und Mixer |

| Heißluftfritteusen |

| Staubsauger |

| Elektrische Reiskocher |

| Sonstige kleine Haushaltsgeräte |

| Mehrmarken-Fachgeschäfte |

| Exklusiv-Markenfilialen |

| Online |

| Sonstige Vertriebskanäle |

| Großraum Kairo |

| Alexandria und Küstenregion |

| Nildelta |

| Übriges Ägypten |

| Nach Produkttyp | Kaffeemaschinen |

| Küchenmaschinen | |

| Grills und Toaster | |

| Elektrische Wasserkocher | |

| Entsafter und Mixer | |

| Heißluftfritteusen | |

| Staubsauger | |

| Elektrische Reiskocher | |

| Sonstige kleine Haushaltsgeräte | |

| Nach Vertriebskanal | Mehrmarken-Fachgeschäfte |

| Exklusiv-Markenfilialen | |

| Online | |

| Sonstige Vertriebskanäle | |

| Nach Geografie | Großraum Kairo |

| Alexandria und Küstenregion | |

| Nildelta | |

| Übriges Ägypten |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der ägyptische Markt für kleine Haushaltsgeräte derzeit und welches Wachstum wird erwartet?

Der Markt steht im Jahr 2026 bei USD 335,66 Millionen und soll bis 2031 bei einer CAGR von 3,51 % USD 398,92 Millionen erreichen.

Welche Produktkategorien führen und welche wachsen in Ägypten am schnellsten?

Entsafter und Mixer führen mit einem Anteil von 17,12 % im Jahr 2025, während Heißluftfritteusen mit einer CAGR von 4,12 % bis 2031 am schnellsten wachsen.

Wie entwickeln sich die Vertriebskanäle für kleine Haushaltsgeräte in Ägypten?

Mehrmarken-Fachgeschäfte bleiben mit einem Anteil von 43,31 % im Jahr 2025 dominant, und Online-Kanäle expandieren mit einer CAGR von 4,83 %, da Zahlungen und Lieferung auf der letzten Meile sich verbessern.

Wie sieht der Technologiemix für kleine Haushaltsgeräte in Ägypten aus?

Konventionelle Produkte repräsentieren 81,31 % des Volumens im Jahr 2025, und intelligente oder vernetzte Geräte werden voraussichtlich bis 2031 mit einer CAGR von 4,47 % wachsen.

Welche Regionen verzeichnen die größte und am schnellsten wachsende Nachfrage?

Der Großraum Kairo hält 39,13 % der Umsätze im Jahr 2025, und Alexandria sowie die Küstenregion wachsen mit einer CAGR von 4,38 % am schnellsten.

Seite zuletzt aktualisiert am: