Größe und Marktanteil des ghanaischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

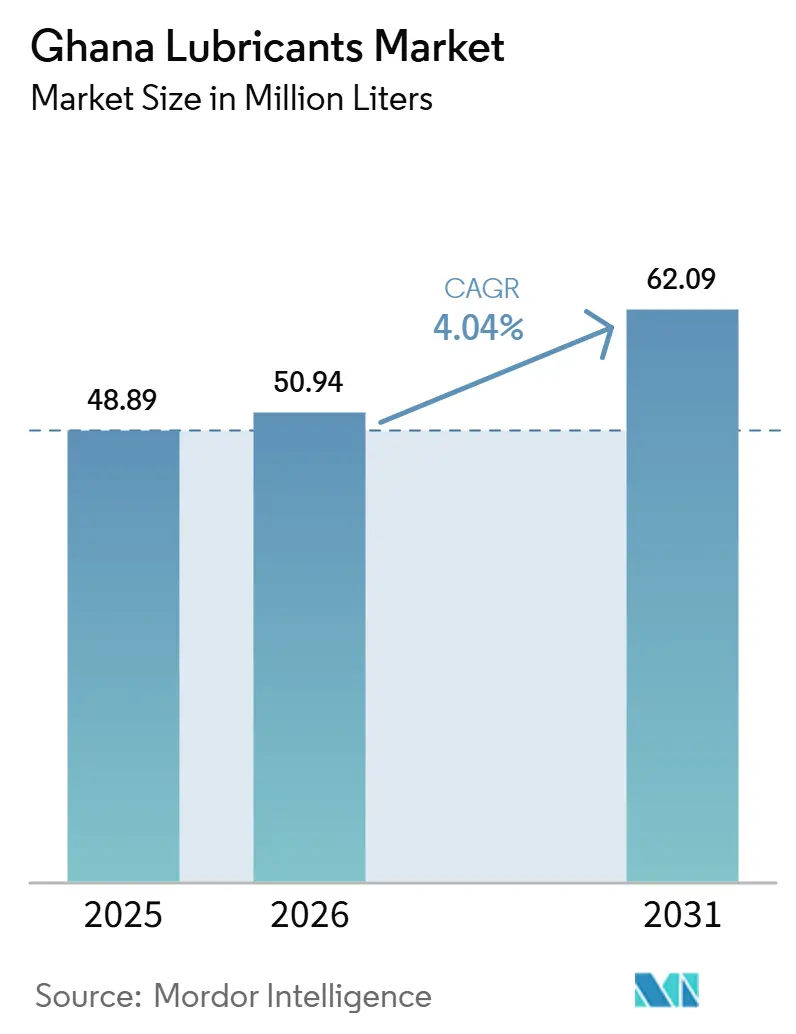

| Marktgröße im Basisjahr (2025) | 48.89 Millionen Liter |

| Marktvolumen (2026) | 50.94 Millionen Liter |

| Marktvolumen (2031) | 62.09 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 4.04% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des ghanaischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des ghanaischen Schmierstoffmarkts soll von 48,89 Millionen Litern im Jahr 2025 auf 50,94 Millionen Liter im Jahr 2026 steigen und bis 2031 62,09 Millionen Liter erreichen; erwartet wird ein Wachstum mit einer CAGR von 4,04 % über den Zeitraum 2026–2031. Der ghanaische Schmierstoffmarkt wird durch einen Fahrzeugbestand von 3,5 Millionen Einheiten im Jahr 2025 gestützt. Das durchschnittliche Fahrzeugalter von 14 bis 16 Jahren hält die Ölwechselintervalle kurz und die Nachfrage nach Nachfüllmengen konstant. Dies macht den Markt auch weniger anfällig für kurzfristige Schwankungen bei Neufahrzeugverkäufen, da ältere Motoren häufige Wartungen und höhere Füllmengen erfordern. Die Nachfrage weitet sich über Personen- und Nutzfahrzeuge hinaus aus, wobei Straßenbau, Bergbauaktivitäten und ein breiterer industrieller Einsatz den Verbrauch von Hydraulikflüssigkeiten, Getriebeölen und Schmierfetten antreiben, die in der Regel bessere Stückmargen erzielen als Standard-Motorenöle. Es gibt auch eine schrittweise Verlagerung hin zu Produkten mit höheren Spezifikationen, da Fahrzeuge, die im Rahmen der nationalen Automobilpolitik montiert werden, zunehmend OEM-Serviceanforderungen aufweisen, die Marken- und konforme Formulierungen begünstigen. Die Wettbewerbslandschaft wird weiterhin von einigen etablierten Ölvermarktungsunternehmen geprägt, während Wachstumschancen in industriellen Anwendungen, Premium-Qualitäten und formellen Servicenetzwerken bestehen, die Nutzer bedienen, die sich von informellen Versorgungskanälen abwenden.

Wichtigste Erkenntnisse des Berichts

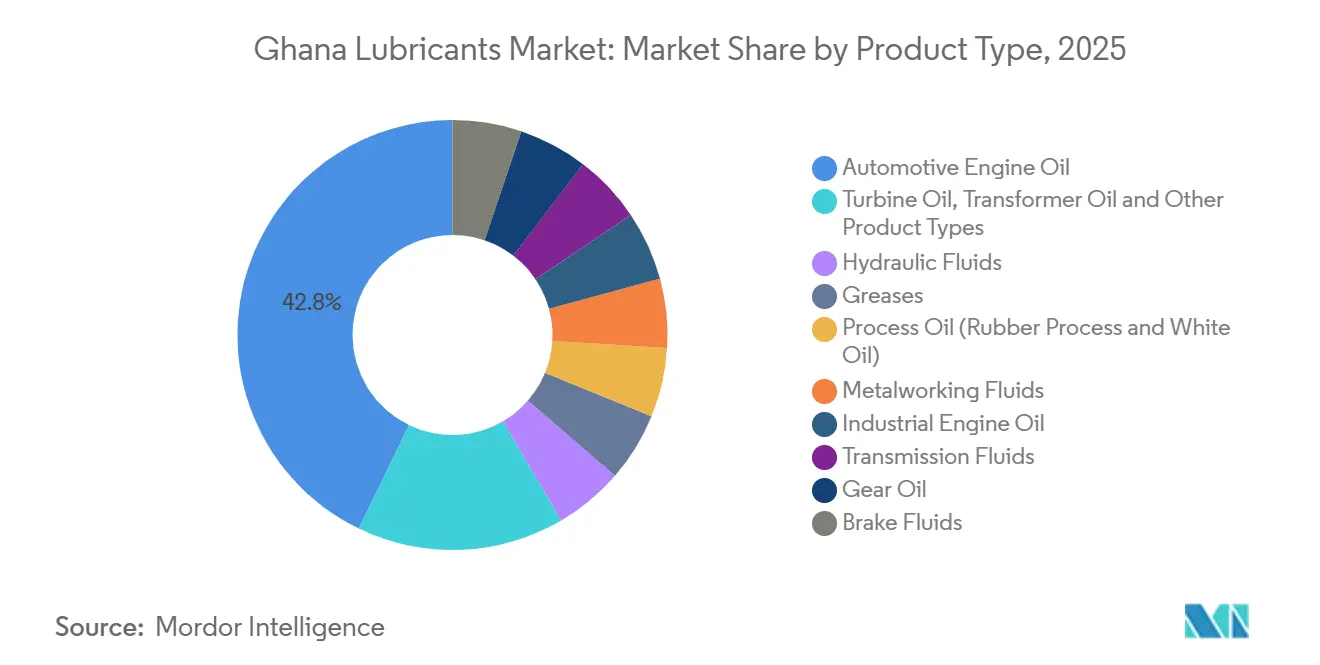

- Nach Produkttyp hielt Kraftfahrzeugmotorenöl im Jahr 2025 einen Volumenanteil von 42,84 %, während Metallbearbeitungsflüssigkeiten bis 2031 das schnellste prognostizierte Wachstum von 4,61 % verzeichnen sollen.

- Nach Grundöltyp entfielen im Jahr 2025 72,22 % des Volumens auf mineralölbasierte Schmierstoffe, während vollsynthetische Schmierstoffe bis 2031 die höchste CAGR von 4,83 % erzielen sollen.

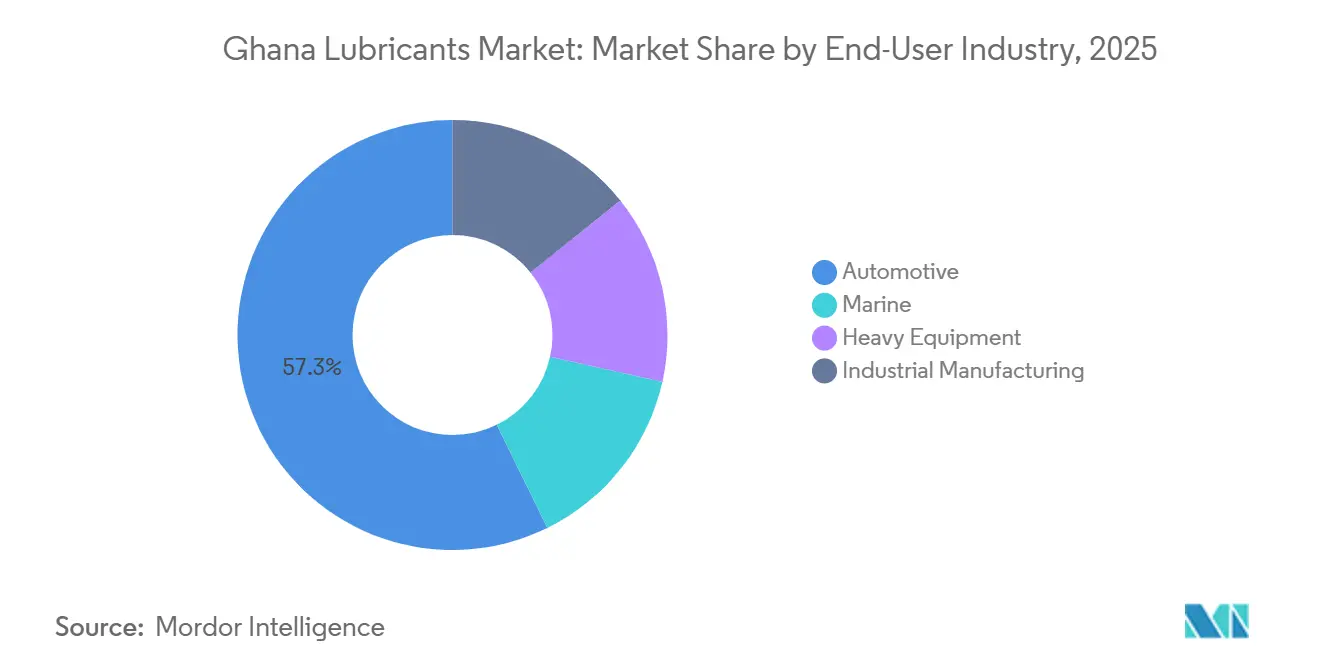

- Nach Endverbraucherbranche trug der Kraftfahrzeugsektor im Jahr 2025 57,28 % des Volumens bei, während die industrielle Fertigung bis 2031 mit der schnellsten Rate von 4,75 % expandieren soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im ghanaischen Schmierstoffmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Nachfrage aus dem Kraftfahrzeug- und Transportsektor | +1.2% | National, mit Schwerpunktkonzentration in Greater Accra, Kumasi und Takoradi | Kurzfristig (≤ 2 Jahre) |

| Wachsender Fahrzeugbestand und Urbanisierung | +0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Bau- und Verkehrsinfrastruktur im Rahmen des Big-Push-Programms | +0.7% | National, mit Prioritätskorridoren von Accra nach Kumasi, dem östlichen Korridor und grenzüberschreitenden Routen | Mittelfristig (2–4 Jahre) |

| Aufstieg von Fahrdienstvermittlungsplattformen | +0.3% | Greater Accra, Kumasi, Cape Coast und Takoradi | Kurzfristig (≤ 2 Jahre) |

| Zunehmende maritime und Hafenaktivität in Tema und Takoradi | +0.2% | Greater-Accra-Region und Westliche Region | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Nachfrage aus dem Kraftfahrzeugsektor verankert Marktvolumina

Der ghanaische Schmierstoffmarkt bezieht seine stabilste Volumenbasis aus dem Transportbestand, der 2025 3,5 Millionen Einheiten erreichte und stark auf ältere Fahrzeuge ausgerichtet blieb. Motoren in diesem Altersprofil neigen zu stärkerem Blow-by, Dichtungsverschleiß und Verunreinigungen, was die praktischen Ölwechselintervalle verkürzt und den jährlichen Schmierstoffverbrauch pro Fahrzeug erhöht. Dieses Muster verleiht dem ghanaischen Schmierstoffmarkt eine dauerhafte Untergrenze, da die Servicenachfrage auch dann aktiv bleibt, wenn der Fahrzeugaustausch verlangsamt. Der Schritt vom Januar 2024, Euro-IV- und Euro-V-Kraftstoffnormen für Benzinimporte durchzusetzen, unterstützt auch die Nachfrage nach besserer Reinigungs- und Oxidationskontrolle in Schmierstoffen und verlagert Käufer schrittweise hin zu konformen Produkten. Neu montierte Fahrzeuge schaffen eine zweite Nachfrageschicht, da sie spezifische Qualitäten und zugelassene Formulierungen anstelle generischer Substitute erfordern. Infolgedessen bleibt das Volumen durch den alternden Bestand verankert, während sich der Produktmix langsam durch formelle Kanäle verbessert, die Marken- und API-qualifizierte Angebote führen.

Wachsender Fahrzeugbestand vertieft die Schmierstoffkundenbasis

Der ghanaische Schmierstoffmarkt expandiert auch durch einen breiteren Fahrzeugbestand, gestützt durch Urbanisierung, stärkere Mobilitätsbedürfnisse und höhere Frachtbewegungen im Inland. Die Nutzfahrzeugaktivität bleibt besonders wichtig, da Lastkraftwagen und andere Arbeitsfahrzeuge auf dem Korridor Accra, Kumasi und Takoradi schnell Kilometer sammeln und Schwerlast-Motorenöle in stetigem Tempo verbrauchen. Das nationale Automobilentwicklungsprogramm hat einen Pool lokal montierter Fahrzeuge geschaffen, und diese Einheiten fügen dem formellen Aftermarket eine OEM-geführte Servicenachfrage hinzu. Finanzierungs- und Leasingprogramme erweitern den Zugang zu neueren Fahrzeugen für städtische Käufer, die sonst auf ältere Importe angewiesen wären, was das Markenservice-Ökosystem im Laufe der Zeit stärkt. Der ghanaische Schmierstoffmarkt profitiert von dieser Aufteilung, da ältere Fahrzeuge die Rohstoffnachfrage aufrechterhalten, während neuere Einheiten den Bedarf an qualitätsspezifischen und herstellerzugelassenen Schmierstoffen erhöhen. Die mit dem regionalen Handel verbundene Frachtaktivität unterstützt diesen Trend ebenfalls, da eine höhere Fahrzeugauslastung die Schmierstoffaustauschzyklen in gewerblichen Flotten aktiv hält.

Infrastrukturausbau steigert die Schmierstoffnachfrage für schweres Gerät

Öffentliche Infrastrukturausgaben verlagern einen Teil des ghanaischen Schmierstoffmarkts hin zu industriellen und gerätebezogenen Anwendungen. Das Big-Push-Programm verpflichtete sich zu 50 Milliarden GHS für 50 Straßenprojekte mit einer Länge von 1.144 Kilometern und hält Bagger, Grader, Verdichter und Mischgeräte in langen Betriebszyklen in allen 16 Regionen. Diese Maschinen verbrauchen Hydraulikflüssigkeiten, Getriebeöle, Motorenöle und Schmierfette nach stundenbasierten Wartungsplänen, was einen wiederkehrenden Austausch statt einer einmaligen Nachfrage unterstützt. Der Geräteeinsatz im Rahmen der Verbesserungsarbeiten an Bezirksstraßen im Jahr 2024 zeigte, wie schnell die Schmierstoffnachfrage an lokalen Depots steigen kann, wenn Maschinen auf mehreren Baustellen eingesetzt werden. Die im Juni 2025 von der Afrikanischen Entwicklungsbank zugesagte Unterstützung stärkt die Ausführungssichtbarkeit über mehrere Jahre und hilft, die industrielle Seite des ghanaischen Schmierstoffmarkts über kurze Projektzyklen hinaus aufrechtzuerhalten[1]Afrikanische Entwicklungsbank, „Unterstützung der Infrastrukturstrategie für Ghana,” Afrikanische Entwicklungsbank, afdb.org. Die geplante Eisenbahnentwicklung zwischen Takoradi und Hamile würde diesen Effekt weiter ausdehnen, da Bau- und Erdarbeiten die Schmierstoffnachfrage in nördliche und nordwestliche Korridore treiben würden, die historisch gesehen eine geringere formelle Verteilungsabdeckung aufwiesen.

Fahrdienstvermittlungsplattformen und Hafenaktivität erhöhen die Nutzungsintensität

Der ghanaische Schmierstoffmarkt wird ebenso sehr durch die Nutzungsintensität wie durch die Fahrzeuganzahl angetrieben, und Fahrdienstvermittlung ist eines der deutlichsten Beispiele für diese Verlagerung. Uber hatte bis Juni 2026 mehr als 200.000 Fahrpartner in Accra, Kumasi, Cape Coast und Takoradi gewonnen, während Bolt und Yango eine weitere Schicht organisierter städtischer Flottenaktivität hinzufügten. Fahrer, die im Stop-and-go-Verkehr operieren, verkürzen die Ölwechselintervalle oft weit unter die üblichen Privatnutzungspläne, da die Anzahl der Fahrten und Motorstunden schnell ansteigt. Leasing- und Finanzierungsvereinbarungen, die an Plattformarbeit geknüpft sind, neigen auch dazu, Fahrer zu bestimmten Qualitäten und Markenservicepunkten zu lenken, was formellen Schmierstoffverkäufern zugute kommt. Die Hafenaktivität fügt einen weiteren Nutzungsintensitätseffekt hinzu, da höhere Schiffsanläufe und ein gesteigerter Containerumschlag in Tema und Takoradi die Nachfrage nach Marineschmierstoffen und Wartungsölen für Umschlaggeräte erhöhen. Der ghanaische Schmierstoffmarkt wächst daher nicht nur durch mehr im Einsatz befindliche Anlagen, sondern auch durch eine höhere Auslastung von Fahrzeugen und Maschinen, die bereits auf Straßen und in Häfen betrieben werden.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Verbreitung von gefälschten Schmierstoffen | -0.7% | National, mit stärkeren Auswirkungen in stadtnahen und ländlichen Märkten außerhalb von Accra und Kumasi | Kurzfristig (≤ 2 Jahre) |

| Volatilität bei importierten Grundöl- und Additivkosten | -0.5% | National, entlang einer importabhängigen Lieferkette mit Schwerpunkt auf der Tema Lube Oil Company | Mittelfristig (2–4 Jahre) |

| Preissensibilität im informellen Transport- und KMU-Segment | -0.4% | National, mit stärkerem Effekt außerhalb der drei größten städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Gefälschte Schmierstoffe schaffen eine systemische Herausforderung für die Marktintegrität

Gefälschte Produkte bleiben eines der deutlichsten Hindernisse für die Wertschöpfung im ghanaischen Schmierstoffmarkt. Sie unterbieten Preise, schwächen das Vertrauen und beschädigen Motoren, was Nutzer dann mit der gesamten Kategorie in Verbindung bringen. Der Petroleum Product Analysis Report 2025 verzeichnete 199 Millionen Liter nicht erfasster Erdölprodukte im nachgelagerten Sektor, und die entgangenen Steuereinnahmen überstiegen 600 Millionen GHS. Diese Zahlen zeigen das Ausmaß informeller Bewegungen, die auch Schmierstoffe betreffen können. Nachgefüllte Behälter und täuschend ähnliche Verpackungen erschweren die visuelle Erkennung für Werkstätten und Endnutzer, insbesondere außerhalb der größten Städte. Die National Petroleum Authority (NPA) und die Ghana Standards Authority überwachen die Schmierstoffqualität, aber die Durchsetzungsabdeckung ist in ländlichen und stadtnahen Gebieten dünner, wo informelle Händler eine größere Reichweite haben[2]National Petroleum Authority, „Petroleum Product Analysis Report 2025,” National Petroleum Authority, npa.gov.gh. Das NPA-Gesetz 2024 könnte diese Situation verbessern, wenn es die Lizenzierungs- und Inspektionsbefugnisse in der nachgelagerten Kette stärkt. Bis sich die Durchsetzung verbessert, wird der ghanaische Schmierstoffmarkt weiterhin unter Druck auf Markenvolumen, Preisdisziplin und Endnutzervertrauen stehen.

Abhängigkeit von Grundölimporten und Preissensibilität begrenzen die Akzeptanz von Premiumprodukten

Der ghanaische Schmierstoffmarkt steht vor einer strukturellen Kostenbeschränkung, da die inländische Mischung von importierten Grundölen und Additiven abhängt. Die Tema Lube Oil Company verzeichnete 2025 eine Importaktivität von 46,91 Millionen USD, was diese Abhängigkeit widerspiegelt. Die Abhängigkeit schafft eine direkte Weitergabe globaler Grundöl- und Rohölpreisbewegungen an die lokale Schmierstoffpreisgestaltung, was das Margenmanagement für Mischer und Vermarkter schwierig macht. Wechselkursschwankungen erhöhen den Druck zusätzlich, da ein schwächerer Cedi die lokalen Kosten erhöht, selbst wenn die internationalen Inputpreise stabil sind. Fremdwährungsverbindlichkeiten bleiben für große Teilnehmer wie TotalEnergies Marketing Ghana erheblich. Diese Drücke sind am stärksten in einem Markt, in dem informelle Transportunternehmer und kleine Unternehmen oft den Vorabpreis gegenüber längeren Ablassintervallen oder besserem Motorschutz priorisieren. Infolgedessen wachsen vollsynthetische und Premium-Produkte langsamer als in einer weniger preissensiblen Umgebung, selbst wenn OEM-Anforderungen ihren technischen Fall unterstützen. Solange die inländische Grundölproduktion ausbleibt, wird der ghanaische Schmierstoffmarkt weiterhin das Wachstum bei höherwertigen Formulierungen gegen die durch importierte Kostenexposition und vorsichtige Endnutzerausgaben auferlegten Beschränkungen abwägen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industrielle Qualitäten beschleunigen sich neben dem automobilen Fundament

Kraftfahrzeugmotorenöl hielt 2025 einen Marktanteil von 42,84 % im ghanaischen Schmierstoffmarkt und war damit die größte Produktkategorie nach Volumen. Diese Position spiegelt die Größe und das Alter des nationalen Fahrzeugbestands wider, bei dem ältere Motoren häufige Wartungen erfordern und gewerbliche Aktivitäten die Schmierstoffnachfrage das ganze Jahr über aufrechterhalten. Die Kategorie bleibt zentral für den ghanaischen Schmierstoffmarkt, da Personenkraftwagen, Taxis, Busse und Frachtflotten alle aus derselben breiten Wartungsbasis schöpfen, auch wenn sich der Spezifikationsmix unterscheidet. Industrieprodukte wachsen schneller als Motorenöl, was darauf hindeutet, dass sich die Nachfragezusammensetzung eher ausweitet als an Ort und Stelle skaliert.

Metallbearbeitungsflüssigkeiten sollen bis 2031 mit 4,61 % wachsen, der schnellsten Rate unter den Produkttypen, was auf eine erhöhte Aktivität in der Fertigung, im Leichtmaschinenbau und in der Agrarverarbeitung zurückzuführen ist. Hydraulikflüssigkeiten profitieren ebenfalls vom Maschineneinsatz im Rahmen des Big-Push-Straßenprogramms, während Schmierfette weiterhin Nachfrage aus dem Bergbau verzeichnen, der auf schweres Gerät und Hochdruckanwendungen angewiesen ist. Getriebeflüssigkeiten und Getriebeöle finden zusätzliche Nachfrage aus gewerblichen Flotten und industriellen Getriebesystemen in Fertigungs- und Energieanlagen. Transformatorenöle und Turbinenöle bleiben kleiner und spezialisierter, aber die Netzrehabilitierung und Versorgungswartung bieten eine stetige Nachfragebasis, die den breiteren ghanaischen Schmierstoffmarkt unterstützt, da industrielle Anwendungen einen größeren Anteil einnehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Grundöltyp: Mineralöl dominiert, vollsynthetische Produkte bauen dauerhaften Schwung auf

Mineralölbasierte Schmierstoffe machten 2025 72,22 % der Größe des ghanaischen Schmierstoffmarkts aus, was die installierte Mischkapazität bei der Tema Lube Oil Company und die Preissensibilität der meisten Endnutzer widerspiegelt. Dieses Segment bleibt dominant, da es zu den Betriebsökonomien älterer Fahrzeuge, informeller Werkstätten und Nutzer passt, die Kosten gegenüber langen Ablassintervallen priorisieren. Der ghanaische Schmierstoffmarkt neigt weiterhin zu diesem Grundöltyp, da die Hauptnachfrage aus dem Automobil- und Transportbereich breit, wiederkehrend und weitgehend volumengetrieben ist. Die Dominanz von Mineralöl verhindert keinen Aufwärtstrend in Teilen des formellen Servicekanals.

Vollsynthetische Schmierstoffe sollen bis 2031 mit 4,83 % wachsen und sind damit das am schnellsten wachsende Grundölsegment. Ihr Wachstum wird durch Fahrzeuge angetrieben, die im Rahmen der Automobilentwicklungspolitik montiert werden, bei denen autorisierte Servicezentren verpflichtet sind, herstellerspezifizierte Qualitäten beizubehalten und keine kostengünstigeren Produkte ersetzen können, ohne die Servicekonformität zu beeinträchtigen. Halbsynthetische Produkte nehmen die Mittelposition ein und bieten eine Balance zwischen verbesserter Leistung und vertretbaren Kosten für Flotten und Vielfahrer. Biobasierte Schmierstoffe bleiben aufgrund des Fehlens einer inländischen Rohstoff-zu-Schmierstoff-Verarbeitungsbasis begrenzt, obwohl Forschungen zu Rizinus- und Jatropha-abgeleiteten Ölen eine zukünftige Nische in der industriellen Spezialanwendung unterstützen und der ghanaischen Schmierstoffbranche einen längerfristigen Weg zur Diversifizierung bieten, ohne die aktuelle Marktstruktur zu verändern.

Nach Endverbraucherbranche: Kraftfahrzeugvolumina führen, während industrielle Fertigung die Wachstumsrate antreibt

Der Kraftfahrzeugsektor trug 2025 57,28 % der Schmierstoffvolumina bei und lag damit vor anderen Endverbraucherkategorien im ghanaischen Schmierstoffmarkt. Personenkraftwagen und Nutzfahrzeuge bleiben die wichtigsten Volumentreiber, da sie Schmierstoffbestände häufig umschlagen und auf den verkehrsreichsten Straßenkorridoren des Landes betrieben werden. Diese Position wird durch den alternden Fahrzeugbestand gestärkt, der die Servicefrequenz erhöht und Rohstoff-Motorenöle durch Tankstellen, Werkstätten und Servicezentren fließen lässt. Wo neuere Fahrzeuge in den Bestand eintreten, ergänzen sie den formellen Servicekanal, anstatt die große installierte Basis zu verdrängen, die den Großteil des Volumens antreibt.

Die industrielle Fertigung soll bis 2031 mit 4,75 % expandieren, der schnellsten Wachstumsrate unter den Endverbrauchergruppen, was eine stärkere Nachfrage aus der Stromerzeugung, Öl und Gas, Textilien, Metallurgie und verwandten Betrieben widerspiegelt. Innerhalb dieser Kategorie erfordert der Öl- und Gasbereich hochspezifizierte Produkte wie Kompressoröle, Hochtemperaturschmierfette und Dichtungsanwendungen, was ihn kommerziell bedeutsam macht, auch wenn die Volumina nicht die größten sind. Schweres Gerät bleibt ein weiterer wichtiger Absatzkanal, da Bau, Bergbau und Landwirtschaft alle eine konsistente Schmierung von mobilen und stationären Anlagen erfordern, und die lokale Beschaffung des Bergbausektors in Höhe von 3,5 Milliarden USD im Jahr 2024 unterstützt diesen wiederkehrenden Bedarf. Die Marinenachfrage ist geografisch enger, aber der steigende Durchsatz in Tema und die damit verbundenen Gerätezyklen auf Hafen- und Schiffsebene stellen sicher, dass dieses Segment ein bedeutender Teil des ghanaischen Schmierstoffmarkts bleibt, da industrielle und logistische Aktivitäten weiter expandieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der ghanaische Schmierstoffmarkt ist geografisch entlang des Korridors Accra, Tema, Kumasi und Takoradi konzentriert, wo Transportaktivität, Hafeninfrastruktur, Mischkapazität und industrieller Einsatz am dichtesten sind. Greater Accra bleibt der primäre Eingangs- und Verteilungspunkt, wobei Tema die Misch- und Importbasis beherbergt. Die Tema Lube Oil Company verzeichnete 2025 Grundöl- und Additivimporte in Höhe von 46,91 Millionen USD. Der Hafen von Tema verarbeitete 2025 1,1 Millionen TEU, und dieses Frachtvolumen unterstützt die Nachfrage nach Marineschmierstoffen, Ölen für Containerumschlaggeräte und Wartungsprodukten im gesamten Hafen. Greater Accra weist auch die höchste Fahrdienstvermittlungsaktivität im Land auf, was eine hochfrequente Ersatznachfrage nach Motorenölen und verwandten Produkten antreibt. Die Überschneidung von formellen Tankstellen, Markenwerkstätten und gewerblichen Flotten macht den südlichen Korridor zum operativen Kern des ghanaischen Schmierstoffmarkts.

Die Ashanti-Region ist das zweitwichtigste Nachfragezentrum. Die für 2025 prognostizierte Goldproduktion von 4,4 Millionen bis 5,1 Millionen Unzen spiegelt die Kontinuität der Bergbauaktivität wider, die die Schmierstoffnachfrage in der Region unterstützt. Kumasi dient sowohl als städtischer Fahrzeugserviceknotenpunkt als auch als Tor zu Bergbauoperationen und verleiht der Region eine starke Mischung aus Kraftfahrzeug- und Schwerlastgeräteverbrauch. Bergbauflotten benötigen Hydraulikflüssigkeiten, Schmierfette und Spezialöle auf dauerhafter Basis. Die Kumasi Inner Ring Road im Rahmen des Big-Push-Programms erhöht ebenfalls die Gerätekonzentration in der Region. Die formelle Abdeckung durch GOIL, TotalEnergies und Vivo Energy Holding B.V. verbessert die Produktverfügbarkeit und hilft dem ghanaischen Schmierstoffmarkt, Wert durch Werkstätten und Flottenkonten statt über informelle Versorgungsrouten zu erfassen.

West- und Nordghana gewinnen an Bedeutung, jedes mit einem eigenen Nachfrageprofil im ghanaischen Schmierstoffmarkt. Die Westliche Region unterstützt Offshore-Öl- und Gasaktivitäten rund um die Jubilee- und TEN-Felder, und Investitionspläne für bis zu 20 neue Bohrlöcher, die im Juni 2025 angekündigt wurden, stärken die Nachfrage nach Kompressorölen, Hydraulikflüssigkeiten und Hochtemperaturschmierfetten, die in Unterstützungsoperationen eingesetzt werden. Takoradi bleibt durch den Schiffsverkehr und die geplante Logistikerweiterung relevant, während die geplante Eisenbahn von Takoradi nach Hamile die baubezogene Schmierstoffnachfrage weiter ins Landesinnere ausdehnen würde. In Nordghana erhöhen Straßenausbau und grenzüberschreitende Konnektivitätsprojekte die Nachfrage nach Schmierstoffen für landwirtschaftliche Maschinen und Bauflüssigkeiten und schaffen Chancen für Händler, die über das etablierte südliche Netzwerk hinaus tätig sind.

Wettbewerbslandschaft

Der ghanaische Schmierstoffmarkt ist mäßig konsolidiert. Ein bestimmendes strukturelles Merkmal ist die Rolle der Tema Lube Oil Company, bei der mehrere Ölvermarktungsunternehmen auf dieselbe inländische Mischbasis angewiesen sind und daher eher auf Formulierungsqualität, regulatorische Konformität, Serviceunterstützung und Kanalausführung als auf Mischeigentum konkurrieren. TotalEnergies Marketing Ghana hielt 2026 einen geschätzten Marktanteil von 33 % am Schmierstoffmarkt, gestützt durch OEM-verknüpfte Produktpositionierung, Bergbaukontoverwaltung und Qualitätsnachweise. GOIL blieb ein wichtiger inländischer Teilnehmer, wobei sein Kraftstoffnetzwerk nationale Reichweite bietet. Das Management hat Pläne angekündigt, den Schmierstoffmarktanteil durch stärkere Ausführung in den Bereichen Bergbau, Luftfahrt und autogasverknüpfte Kanäle zurückzugewinnen. Der ghanaische Schmierstoffmarkt ist nicht durch eine monopolistische Struktur gekennzeichnet, sondern durch einige anerkannte Marken, die auf Spezifikationsvertrauen konkurrieren, während informelle Distribution den Zugang an vielen Standorten weiterhin prägt.

Vivo Energy Holding B.V. hat im Markt eine Premium-Positionierungsstrategie verfolgt. Im März 2026 lancierte das Unternehmen die Shell Advance AX7- und Advance Ultra-Sortimente in Ghana und zielte dabei auf städtische Fahrbedingungen ab, bei denen Motorschutz und Stop-and-go-Leistung Prioritäten sind. Es eröffnete auch eine Shell Lube Bay in Michel Camp in Tema und verknüpfte den Produktverkauf direkt mit professionellem Service, anstatt Schmierstoffe als eigenständigen Einzelhandelsartikel zu behandeln. Im Mai 2026 fügte ein Memorandum mit dem Applied Technology Institute zur Ausbildung zertifizierter Mechaniker im Rahmen des Mechanic Advocacy Program einen längerfristigen Weg hinzu, um Werkstattpräferenzen und Markentreue im ghanaischen Schmierstoffmarkt zu beeinflussen.

Puma Energy veräußerte seine Lager-Terminals in Tema und Takoradi im September und Dezember 2025, was auf ein reduziertes Engagement in der nachgelagerten Infrastruktur in Ghana hindeutet. Diese Verlagerung könnte zusätzlichen Raum für Ölvermarktungsunternehmen mit stärkeren lokalen Netzwerken schaffen, um ihre Präsenz in gewerblichen und industriellen Konten zu vertiefen. Weißer Raum ist am deutlichsten in industriellen Spezialitäten wie Metallbearbeitungsflüssigkeiten, Transformatorenölen und Prozessölen sichtbar, wo lokale Lagerhaltung und technische Dienstleistungen begrenzt bleiben. Wenn das NPA-Gesetz 2024 die Lizenzschwellen anhebt und die regulatorische Kontrolle erhöht, könnte der ghanaische Schmierstoffmarkt sich weiter um größere, besser kapitalisierte Vermarkter konsolidieren, während informelle Umfüller weniger Spielraum haben.

Marktführer der ghanaischen Schmierstoffbranche

TotalEnergies

Vivo Energy Holding B.V.

GOIL PLC

Puma Energy

BP p.l.c. (Castrol)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2026: Ghanas Ministerium für Handel, Agrarwirtschaft und Industrie bestätigte, dass der Automobilmontagesektor seit 2019 die Erwartungen übertroffen hat, wobei nun sieben operative Montagewerke im Rahmen des GADP aktiv sind. Die wachsende inländische Flotte, die von diesen Werken produziert wird, erhöht schrittweise die OEM-spezifizierte Schmierstoffnachfrage über formelle Servicekanäle.

- März 2026: Vivo Energy Holding B.V. in Ghana lancierte die Shell Advance AX7- und Advance Ultra-Schmierstoffsortimente an seiner Airport-Shell-Servicestation in Accra. Die neuen Qualitäten sind für reduzierte Reibung, verlängerte Motorlebensdauer und verbesserten Schutz unter Ghanas Stop-and-go-Stadtverkehrsbedingungen formuliert. Diese Produkte werden nun national über die 25 Shell-Servicestationen und akkreditierten Wiederverkäufer des Unternehmens vertrieben und stellen den bedeutendsten Schmierstoffproduktlaunch der Marke auf dem Markt in den letzten Jahren dar.

Berichtsumfang des ghanaischen Schmierstoffmarkts

Ein Schmierstoff ist ein Stoff, der zwischen bewegliche Oberflächen eingebracht wird, um Reibung, Wärme und Verschleiß zu reduzieren. Über die Minimierung des mechanischen Verschleißes hinaus dienen Schmierstoffe auch als Kühlmittel, schützen vor Korrosion und wirken als Dichtungen.

Der ghanaische Schmierstoffmarkt ist nach Produkttyp, Grundöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und andere Produkttypen segmentiert. Nach Grundöltyp ist der Markt in mineralölbasiert, halbsynthetisch, vollsynthetisch und biobasiert segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeuge, Marine, schweres Gerät und industrielle Fertigung segmentiert. Die Marktgrößen und Prognosen werden in Volumen (Liter) angegeben.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Andere Produkttypen |

| Mineralölbasiert |

| Halbsynthetisch |

| Vollsynthetisch |

| Biobasiert |

| Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrielle Fertigung | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Andere Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Andere Produkttypen | ||

| Nach Grundöltyp | Mineralölbasiert | |

| Halbsynthetisch | ||

| Vollsynthetisch | ||

| Biobasiert | ||

| Nach Endverbraucherbranche | Kraftfahrzeuge | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrielle Fertigung | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Andere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt des ghanaischen Schmierstoffmarkts?

Die Größe des ghanaischen Schmierstoffmarkts soll von 48,89 Millionen Litern im Jahr 2025 auf 50,94 Millionen Liter im Jahr 2026 steigen und bis 2031 62,09 Millionen Liter erreichen; erwartet wird ein Wachstum mit einer CAGR von 4,04 % über den Zeitraum 2026–2031.

Was treibt den Schmierstoffverbrauch in Ghana am stärksten an?

Die größte Volumenbasis stammt aus dem Fahrzeugbestand des Landes von 3,5 Millionen Einheiten im Jahr 2025, insbesondere ältere Fahrzeuge, die häufige Ölwechsel und höhere Nachfüllmengen erfordern.

Welche Produktkategorie führt die Schmierstoffnachfrage in Ghana an?

Kraftfahrzeugmotorenöl führte 2025 mit einem Volumenanteil von 42,84 %, was das Gewicht des Personen-, Taxi-, Bus- und Frachtbetriebs im ganzen Land widerspiegelt.

Welches Schmierstoffsegment wächst in Ghana am schnellsten?

Metallbearbeitungsflüssigkeiten sollen bis 2031 mit 4,61 % expandieren, was die wachsende Rolle der Fertigungs-, Fabrikations- und Agrarverarbeitungsnachfrage zeigt.

Seite zuletzt aktualisiert am: