Afrika-Schmierstoffmarkt – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

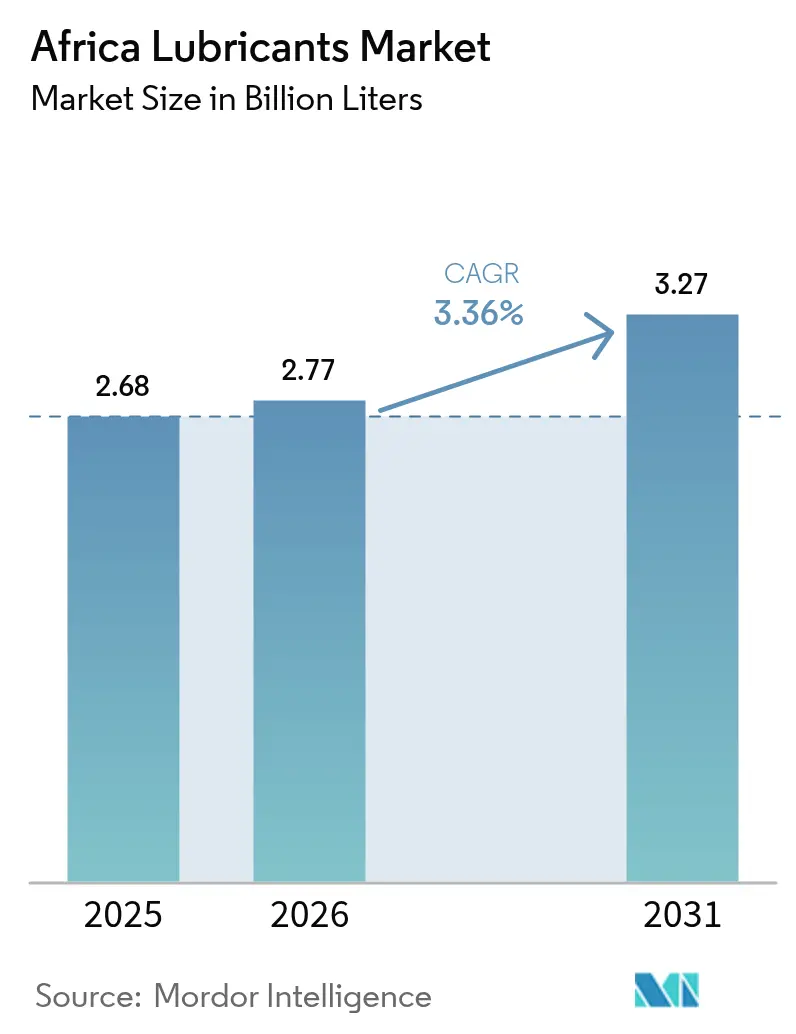

| Marktgröße im Basisjahr (2025) | 2.68 Milliarden Liter |

| Marktvolumen (2026) | 2.77 Milliarden Liter |

| Marktvolumen (2031) | 3.27 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.36% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Afrika-Schmierstoffmarkt-Analyse von Mordor Intelligence

Es wird erwartet, dass die Größe des Afrika-Schmierstoffmarktes von 2,68 Milliarden Litern im Jahr 2025 auf 2,77 Milliarden Liter im Jahr 2026 anwächst und bis 2031 bei einem CAGR von 3,36 % über den Zeitraum 2026–2031 einen Wert von 3,27 Milliarden Litern erreicht. Umfangreiche Infrastrukturprogramme, eine zunehmende Bergbauproduktion sowie die rasche Expansion regionaler Fahrzeugflotten sind die Grundlage dieses Volumenwachstums. Öffentliche und private Investitionen in Straßen-, Schienen- und Energieanlagen treiben die steigende Nachfrage nach Schmierstoffen für Baumaschinen weiter an, während steigende Motorisierungsraten in Städten, von Kairo bis Lagos, einen anhaltenden Verbrauch von Kraftfahrzeugmotorenölen stützen. Raffinerie-Upgrades im Inland – insbesondere die aus neuen nigerianischen Kapazitäten hervorgehenden Basisölströme – stärken die regionale Versorgungsresilienz und dämpfen die Importabhängigkeit. OEM-Vorgaben für verlängerte Ölwechselintervalle veranlassen Käufer zunehmend, synthetische Qualitäten zu bevorzugen, insbesondere in Märkten, die nun Euro-4- und Euro-5-Emissionsnormen durchsetzen. Dieser Übergang ist am deutlichsten in Ägypten, Südafrika und Marokko zu beobachten. Die Wettbewerbsintensität bleibt moderat; internationale Marktführer nutzen ihre Markenstärke und ihr technisches Know-how, während regional verankerte Anbieter durch flexible Packungsgrößen, preislich wettbewerbsfähige Mineralformulierungen und Vor-Ort-Geräteservices Marktanteile gewinnen.

Wichtigste Erkenntnisse des Berichts

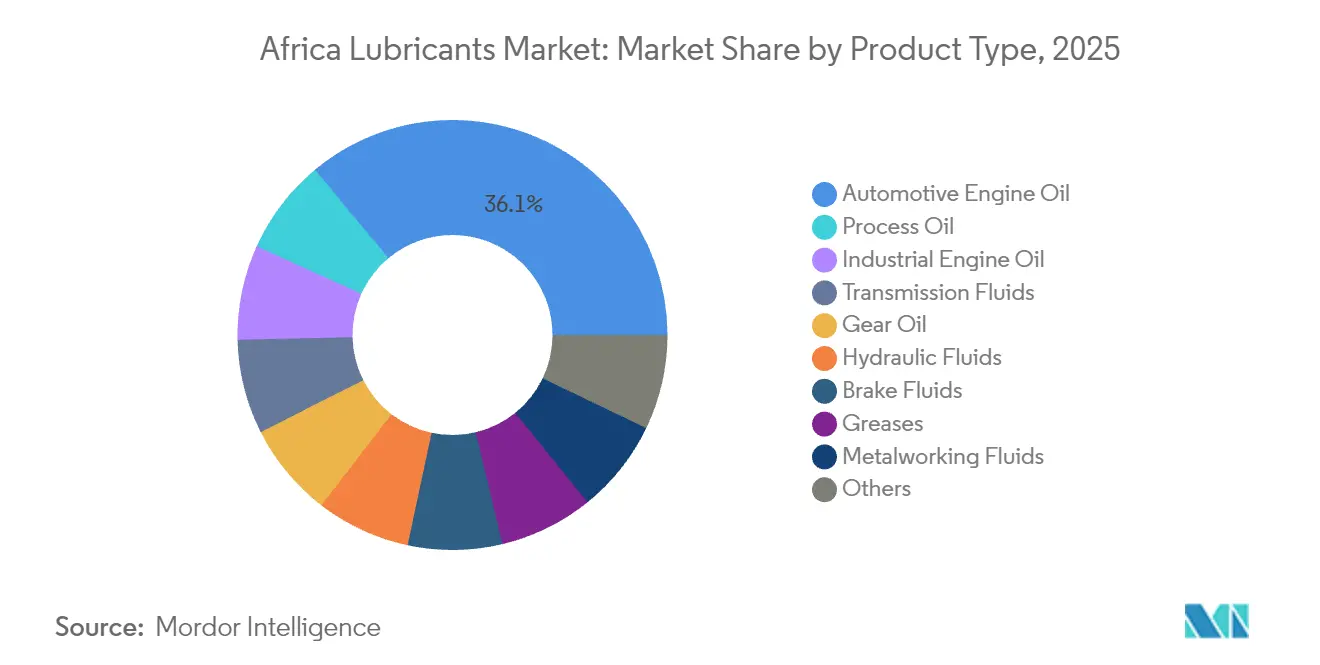

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Anteil von 36,05 % am Afrika-Schmierstoffmarkt im Jahr 2025, während Prozessöle bis 2031 voraussichtlich mit einem CAGR von 4,25 % wachsen werden.

- Nach Endverbraucher hielt das Automobilsegment im Jahr 2025 einen Anteil von 44,75 % am Volumen des afrikanischen Schmierstoffmarktes, während industrielle Anwendungen bis 2031 voraussichtlich mit einem CAGR von 3,92 % wachsen werden.

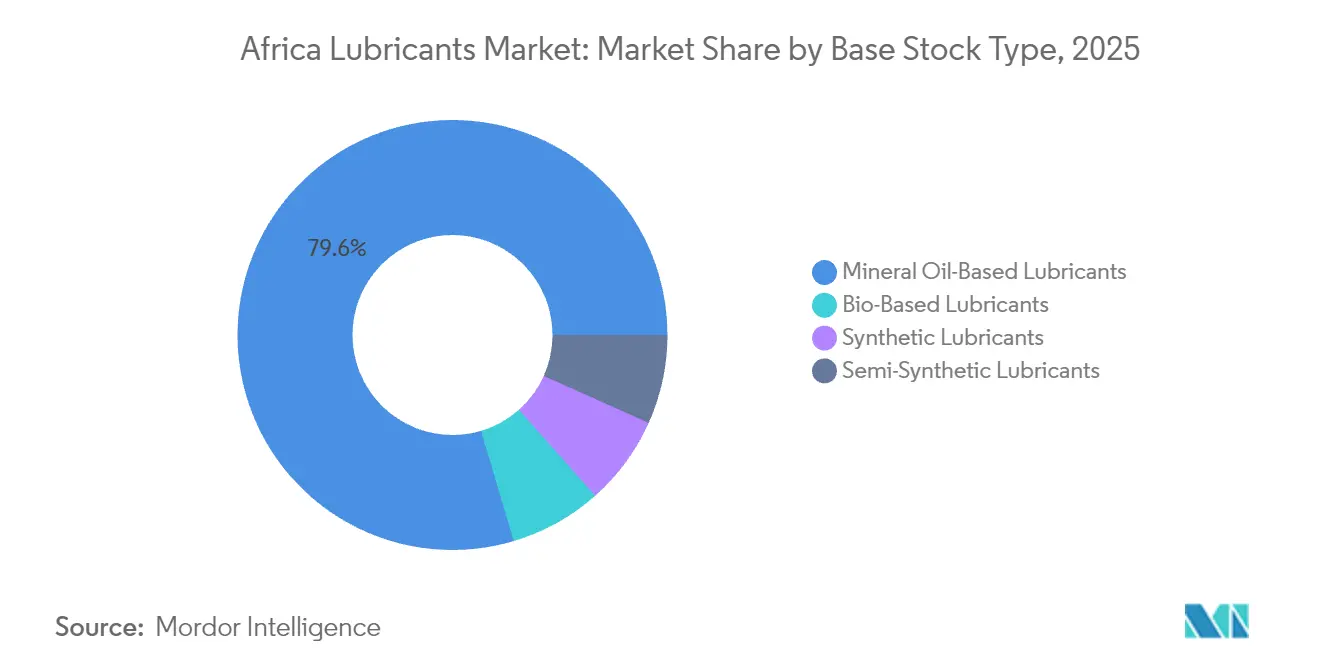

- Nach Basisöltyp machten Mineralöle im Jahr 2025 79,60 % des Afrika-Schmierstoffmarktvolumens aus, und synthetische Schmierstoffe werden über den Prognosezeitraum voraussichtlich mit einem CAGR von 3,98 % wachsen.

- Nach Geografie hielt Ägypten im Jahr 2025 einen Anteil von 22,95 % am Afrika-Schmierstoffmarkt, und Marokko verzeichnet mit einem CAGR von 3,86 % bis 2031 das stärkste Wachstum.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Afrika-Schmierstoffmarkt – Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Rasante Motorisierung treibt die Automobil-Nachfrage an | +1.2% | Ägypten, Nigeria, Südafrika, Marokko | Mittelfristig (2–4 Jahre) |

| Infrastrukturgetriebener Bergbau und Bauwesen | +0.8% | Südafrika, Nigeria, Algerien, Restliches Afrika | Langfristig (≥ 4 Jahre) |

| Lokale Raffinerie-Upgrades stärken die Basisölversorgung | +0.6% | Nigeria, Ägypten, Algerien | Mittelfristig (2–4 Jahre) |

| OEM-Verlängerungen der Ölwechselintervalle begünstigen Synthetika | +0.4% | Südafrika, Ägypten | Langfristig (≥ 4 Jahre) |

| Rasch wachsende E-Commerce-Flottennachfrage | +0.3% | Nigeria, Ägypten, Südafrika | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasante Motorisierung treibt die Nachfrage nach Kraftfahrzeugschmierstoffen an

Der Fahrzeugbesitz wächst in den wichtigsten städtischen Zentren schneller als die Bevölkerung, was eine stetige Nachfrage nach Motorenölen, Getriebeflüssigkeiten und Bremsflüssigkeiten erzeugt. Nutzfahrzeugflotten in Lagos und Johannesburg unterliegen anspruchsvollen Einsatzzyklen, die die Ölwechselintervalle verkürzen und den Verbrauch steigern. Nationalmontagewerke in Nordafrika benötigen nun Erstbefüllungsmengen sowie eine zuverlässige Aftermarket-Versorgung, wobei Local-Content-Vorschriften die Inlandsabfüllung fördern. Autofahrer wechseln allmählich von einbereichigen zu mehrbereichigen Formulierungen, da moderne Motoren immer verbreiteter werden, und die Vorliebe für kleinere Packungsgrößen entspricht der Kaufkraft einzelner Fahrzeughalter. OEM-Servicenetzwerke befürworten lizenzierte Produkte, die die Euro-5-Emissionsanforderungen erfüllen, und beschleunigen damit die Verbreitung synthetischer Mischungen mit mittlerem SAPS-Gehalt.

Infrastrukturgetriebener Bergbau- und Bauboom

Kupfer-, Phosphat- und Projekte für kritische Mineralien expandieren in Südafrika, Sambia und Marokko; dabei werden schwere mechanische Lader und Fördersysteme eingesetzt, die hochwertige Hydraulikflüssigkeiten und EP-Getriebeöle erfordern, die Staub und hohen Belastungen standhalten können. Gleichzeitige Straßen-, Hafen- und Schienenausbaumaßnahmen in Ägypten und Nigeria halten die Nachfrage nach Fetten und Turbinenölen aufrecht, die in großen Erdbewegungsmaschinen und Stromerzeugungsaggregaten eingesetzt werden. Anbieter, die in der Lage sind, große Mengen an abgelegene Standorte zu liefern, gewinnen Aufträge, während diejenigen, die Ölanalyse- und Zustandsüberwachungsdienstleistungen anbieten, langfristige Beziehungen sichern, die den Produktabsatz dauerhaft binden. Die vorhersehbaren Betriebspläne von Baukonsortien erzeugen stabile Grundbestellungen, die die Kapazitätsauslastung der Abfüller selbst in saisonalen Rückgangsphasen beim Personenwagenverbrauch stabilisieren.

Lokale Raffinerie-Upgrades verbessern die Basisölverfügbarkeit

Die Inbetriebnahme moderner Raffinerieeinheiten in Nigeria sowie Modernisierungen in Ägypten und Algerien fügen der regionalen Versorgung Basisölströme der Gruppe I und Gruppe II hinzu. Lokale Abfüller profitieren von reduzierten Frachtkosten und kürzeren Vorlaufzeiten, was eine wettbewerbsfähigere Preisgestaltung und eine schnellere Reaktion auf Ausschreibungen ermöglicht. Gleichbleibende Qualität verbessert die Effizienz der Chargenabfüllung und reduziert Nacharbeit und Abfall. Raffinerielieferverträge mindern auch währungsbedingte Kostenschwankungen im Zusammenhang mit importierten Rohstoffen. Mit der Zeit unterstützt das erweiterte Spektrum an Basisölen mit höherem Viskositätsindex ein breiteres Portfolio synthetischer Mischungen, was die verfügbare Produktpalette für Betreiber von Hochleistungsindustrieanlagen erweitert.

OEM-Verlängerungen der Ölwechselintervalle begünstigen Synthetika

Lkw-Hersteller empfehlen nun Ölwechselintervalle von 40.000–60.000 km bei Verwendung geeigneter aschefreier synthetischer Öle und veranlassen Flottenbesitzer, die Gesamtbetriebskosten gegen den Anschaffungspreis abzuwägen. Feldversuche in Südafrika haben Verbesserungen der Kraftstoffeffizienz nachgewiesen, wenn in Langstrecken-Zugmaschinen synthetisches 5W-30-Öl anstelle von konventionellem 15W-40-Öl verwendet wird[1]American Petroleum Institute, „Engine Oil Licensing and Certification System, 22nd Edition”, api.org. Die längere Standzeit senkt das Entsorgungsvolumen von Schmierstoffen und entspricht damit den unternehmerischen Nachhaltigkeitsrichtlinien. Industrie-OEMs setzen diesen Trend fort; moderne Kompressoren, die für LNG-Anlagen in Algerien spezifiziert sind, benötigen PAG-basierte Öle, die erhöhten Ausblastemperaturen standhalten. Die Verlängerung der Ölwechselintervalle entlastet Wartungsteams für andere Aufgaben und verbessert die allgemeine Anlagenproduktivität.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Anhaltende Kraftstoffsubventionsvolatilität | -0.7% | Nigeria, Ägypten, Algerien | Kurzfristig (≤ 2 Jahre) |

| Dominanz von minderwertigen Gruppe-I-Importen | -0.4% | Nigeria, Restliches Afrika | Mittelfristig (2–4 Jahre) |

| Informelle Netzwerke für gefälschte Öle | -0.3% | Nigeria, Restliches Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Kraftstoffsubventionsvolatilität verzerrt Preise

Abrupte Subventionsrücknahmen oder -wiedereinführungen verschieben die Zapfsäulenpreise und beeinflussen indirekt die Schmierstoffnachfrage, da Transportunternehmen ihre Fahrleistung und Wartungsbudgets neu kalkulieren. Plötzliche Kostensteigerungen veranlassen Betreiber dazu, Ölwechselintervalle zu verlängern oder auf günstigere einbereichige Öle umzusteigen, was das Volumen im Premiumsegment mindert. Importeure haben Schwierigkeiten bei der Prognose der Einstandskosten, wenn sich Wechselkurse und Subventionsniveaus gleichzeitig ändern, was Lagerentscheidungen erschwert. Die politische Unsicherheit schreckt umfangreiche Kapitalinvestitionen in Abfüllanlagen und Lagerhaltung ab und verlängert die Abhängigkeit von Lohnabfüllung und Drittparteilogistik.

Dominanz von minderwertigen Gruppe-I-Importen

Preissensible Käufer in vielen afrikanischen Märkten betrachten Schmierstoffe als Massengüter und entscheiden sich für Basisqualitäts-Einbereichsöle aus Großfässern anstelle von Hochleistungsprodukten. Händler importieren überschüssige Gruppe-I-Basisöle aus dem Nahen Osten und Asien und vermischen sie lokal zu SAPS-armen Formulierungen, die nur minimale API-Normen erfüllen. Der daraus resultierende Preisunterschied, der häufig unterhalb synthetischer Mischungen liegt, schränkt die Möglichkeit des Anbieters zum Upselling ein. Diese Dynamik hält auch die durchschnittlichen Verkaufspreise niedrig und dämpft das Gesamtmarktwert-Wachstum im Verhältnis zu den Volumenzuwächsen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Motorenöle bleiben der Anker der Nachfrage

Kraftfahrzeugmotorenöl hielt im Jahr 2025 einen Anteil von 36,05 % am Afrika-Schmierstoffmarkt, gestützt durch eine kontinentweite Fahrzeugflotte, die unter herausfordernden Betriebsbedingungen weiter altert. Nutzfahrzeuge machen einen erheblichen Anteil am Wannenvolumen aus, und häufige Ölwechsel erhöhen die jährlich verbrauchte Gesamtliterzahl. Prozessöle, die Gummi-, Textil- und Petrochemieanlagen bedienen, sollen mit einem CAGR von 4,25 % wachsen – dem stärksten aller Produktlinien – dank industrieller Diversifizierungsprogramme in Ägypten und Nigeria. Getriebeöle bedienen Untertage-Bergbaumaschinen, die unter extremen Stoßbelastungen betrieben werden, während Getriebeflüssigkeiten an Bedeutung gewinnen, da Automatikgetriebe in Nutzfahrzeugflotten immer verbreiteter werden. Hydraulikflüssigkeiten verzeichnen eine stetige Nachfrage von Baggern und Kränen, die auf großen Baustellen in West- und Nordafrika eingesetzt werden. Metallbearbeitungsflüssigkeiten spiegeln die Entwicklung der inländischen Komponentenfertigung wider, insbesondere der Bremsbelag- und Filterwerke, die jüngst in Marokko errichtet wurden.

Die Nachfrage nach Schmierfetten steigt im Oberflächenbergbau und bei Marineantrieben, wobei lithiumkomplexbasierte Produkte aufgrund ihrer Wasserbeständigkeit bevorzugt werden. Bremsflüssigkeiten zeigen ein lineares Wachstum entsprechend den Neuzulassungen, obwohl die Umstellung auf Elektrofahrzeuge die langfristige Expansion bremsen könnte. Turbinenöle sichern sich Plätze in Kombi-Gaskraftwerken, die im Rahmen nationaler Elektrifizierungsagenden in Betrieb genommen werden, und Transformatorenöle profitieren von Netzausbaumaßnahmen, die schnell urbanisierende Regionen versorgen. Insgesamt verankert das diversifizierte Produktspektrum die Resilienz des Afrika-Schmierstoffmarktes und gleicht zyklische Schwächen in einem einzelnen Endverwendungsbereich mit der Dynamik in anderen aus.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilindustrie führt, Industrie gewinnt an Fahrt

Der Automobilbereich erfasste im Jahr 2025 44,75 % des Volumens, was die Verbreitung von Personenkraftwagen, Bussen und Zweirädern auf dem gesamten Kontinent widerspiegelt. Leichte Personenfahrzeuge dominieren in Nordafrika, während schwere Lkw Korridore nutzen, die Binnengruben mit Häfen in Südafrika verbinden. Industrielle Nutzer – einschließlich Produktion, Energie und Bergbau – werden bis 2031 mit einem CAGR von 3,92 % wachsen, da Regierungen die nachgelagerte Verarbeitung und die lokale Wertschöpfung vorantreiben. Kraftwerke nehmen neue Gas- und erneuerbare Energiekapazitäten in Betrieb und steigern den Verbrauch von Turbinen- und Kompressorenölen. Bergbauunternehmen setzen zentralisierte Schmiersysteme ein, die Schmierfette präzise dosieren, Verschwendung reduzieren und gleichzeitig konsistente Nachschubverträge gewährleisten.

Marineschmierstoffe gewinnen an Bedeutung, da der Containerverkehr durch den Suezkanal und die Tiefwasserterminals in Westafrika zunimmt. Luft- und Raumfahrtflüssigkeiten sind zwar eine Nische, profitieren jedoch von der Erneuerung der Flugzeugflotten regionaler Carrier. Die Agrarmechanisierung ist auf Geländemotorenöle und Hydraulikflüssigkeiten angewiesen, insbesondere in Äthiopien und Kenia. In allen Nutzersegmenten werden digitale Ölanalysedienste zu einem Wettbewerbsdifferenzierungsmerkmal, das prädiktive Daten liefert, die Lieferverträge untermauern und die Markentreue stärken.

Nach Basisöltyp: Mineralöl-Dominanz setzt sich fort, synthetische Nutzung beschleunigt sich

Mineralformulierungen machten im Jahr 2025 79,60 % des Volumens aus, was die tief verwurzelte Preissensibilität der Käufer und die bestehende Abfüllinfrastruktur unterstreicht, die auf Gruppe-I-Rohstoffe ausgerichtet ist. Gleichzeitig wird erwartet, dass synthetische Schmierstoffe bis 2031 einen CAGR von 3,98 % verzeichnen, da OEMs höhere Viskositätsindizes und verbesserte Oxidationsstabilität vorschreiben. Halbsynthetische Mischungen dienen als Kompromiss und bieten Leistungsverbesserungen gegen einen moderaten Aufpreis, was insbesondere für Nutzfahrzeugflotten attraktiv ist, die die Betriebsbereitschaft priorisieren. Biobasierte Schmierstoffe bleiben ein Nischenmarkt; Forschungsarbeiten zu einheimischen Rohstoffen wie Rizinus und Jatropha zeigen jedoch vielversprechende tribologische Eigenschaften, wenn sie mit Nano-Additiven modifiziert werden.

Die Kostenlücke zwischen Mineralöl und synthetischen Ölen verringert sich, wenn Importfrachtraten steigen oder Wechselkurse die Landeswährungen schwächen – was in Afrikas Volkswirtschaften mit variablen Wechselkursen häufig vorkommt. Diese Dynamik löst gelegentlich vorübergehende Schwankungen hin zu höherwertigen Produkten aus. Nationale Normungsbehörden harmonisieren zunehmend mit API- und ACEA-Rahmenwerken und ebnen damit den Weg für einen breiteren Übergang zu Synthetika. Über den Prognosezeitraum werden OEM-Erstbefüllungen und die Segmentierung bei Langstrecken-Lkw die beiden hauptsächlichen Beschleuniger der synthetischen Substitution sein.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ägypten mit einem Anteil von 22,95 % am Volumen 2025 profitiert von einer diversifizierten Wirtschaftsbasis, die Automobilmontage, petrochemische Verarbeitung und maritimen Handel umfasst. Der Schmierstoffabsatz verteilt sich auf Personenwagenöle und Industrieöle für Düngemittel-, Stahl- und Textilwerke. Das Schmierstoffwachstum in Marokko soll durchschnittlich 3,86 % CAGR betragen, gestützt durch robuste Autoexporte, Phosphatgewinnung und gezielte Elektromobilitätsanreize. Der reife Nachmarkt Südafrikas schätzt hochwertige Formulierungen, die die Garantiekonformität bei Fahrzeugen der Premiummarken gewährleisten, während sein Bergbausektor weiterhin Hochleistungsgetriebeöle absorbiert.

Nigerias schiere Bevölkerungszahl treibt die Skalierung voran, doch Lieferkettenengpässe und Währungsschwankungen sorgen für Volatilität in den Nachfragezyklen. Algerien nutzt erhebliche Kohlenwasserstoffeinnahmen zur Finanzierung von Raffinerie-Upgrades, die seine Basisöl-Selbstversorgung verbessern. Das übrige Afrika bietet ein Flickenteppich an Möglichkeiten: Die Staaten der Ostafrikanischen Gemeinschaft konzentrieren sich auf Landwirtschaft und Kleinmotorenöle, während zentralafrikanische Bergbauenklaven Massenmineralhydraulikflüssigkeiten priorisieren. Regionale Handelsabkommen beschleunigen grenzüberschreitende Warenströme, doch lokale Normen schränken manchmal die Produktaustauschbarkeit ein und zwingen Anbieter, länderspezifische Varianten zu pflegen.

Regulatorisches Umfeld

Die Regulierung im Bereich Schmierstoffqualität, Anlagenlizenzierung und Rückverfolgbarkeit wird strenger, wobei Normungsgremien und grenzüberschreitende Handelsvorschriften eine größere Rolle spielen. In Kenia verlangt die Energy and Petroleum Regulatory Authority (EPRA), dass im Land verkaufte Schmierstoffe den vom Kenya Bureau of Standards (KEBS) genehmigten Produktqualitätsnormen entsprechen, und die Petroleum (Products Quality Management) Regulations, 2025 führten strengere Anforderungen für importierte raffinierte Erdölprodukte ein, um kenianische Normen oder anerkannte internationale Normen zu erfüllen, unterstützt durch eine verpflichtende Prüfinfrastruktur.

Auf regionaler Ebene treibt die African Organisation for Standardisation (ARSO) die Harmonisierung durch African Standards weiter voran, um technische Handelshemmnisse im innerafrikanischen Handel abzubauen, während das Rahmenwerk der African Continental Free Trade Area (AfCFTA) präferenzielle Zollwege bietet, sofern die Ursprungsregeln erfüllt sind, einschließlich definierter chemischer Verarbeitungs- oder kontrollierter Misch-/Blendprozesse. In Ostafrika bleibt die Pipeline zur Normsetzung aktiv, einschließlich des 2026 Draft East African Standard DEAS 1334 für die Spezifikation von Kraftstoffadditiven, der eine behördliche Genehmigung jedes Additivs vor der Markteinführung vorschreibt. Dies festigt einen compliance-orientierten Marktzugangsweg für leistungsstärkere Schmierstoffformulierungen und Additivpakete.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette umfasst die Versorgung mit Grundölen und Additiven (wobei Importe für Group-II/III- und leistungsstarke Additivpakete weiterhin wichtig sind), lokales Mischen und Verpacken sowie den Vertrieb an Endnutzer in Automobil- und Industriebereichen. Regionale Mischwerke in Nigeria, Ägypten und Südafrika unterstützen die Versorgungssicherheit und ermöglichen es Großkonzernen und unabhängigen Anbietern (zum Beispiel TotalEnergies, Shell, ExxonMobil, Chevron, FUCHS und Engen, neben lokalen Akteuren wie Afrilube, African Group Lubricants und TORQ Lubricants), Produktpaletten, Gebindegrößen und Spezifikationen an landesspezifische Normen und OEM-Serviceanforderungen anzupassen.

Logistik und Distribution bleiben eine zentrale Einschränkung, da Subsahara-Afrika für den primären Transport von Ölprodukten stark auf den Straßentransport per Lkw angewiesen ist. Dies erhöht die Lieferkosten und die Variabilität der Lieferzeiten sowohl für lose als auch für verpackte Schmierstoffe. Gefälschte und verfälschte Produkte beeinträchtigen zudem die nachgelagerten Ergebnisse und drängen Lieferanten zu Authentifizierung, strengerer Kanalkontrolle und technischen Dienstleistungen wie Ölanalysen und Zustandsüberwachung. Diese Maßnahmen tragen dazu bei, die Markenintegrität zu schützen und langfristige industrielle Lieferverträge zu unterstützen, insbesondere für Abnehmer aus Bergbau, Bauwesen und Energieerzeugung, die in großen Mengen einkaufen und gleichbleibende Qualität benötigen.

Wettbewerbslandschaft

Der afrikanische Schmierstoffmarkt ist mäßig fragmentiert. Der Markt wird von einer Mischung aus globalen Marktführern – darunter TotalEnergies, Shell, ExxonMobil und Chevron – sowie regional verwurzelten Produzenten wie FUCHS, Engen und Afriquia bestritten. Regionale Unabhängige schärfen ihre Wettbewerbsfähigkeit durch Anlagenautomatisierung, Flexibilität bei kleineren Chargen und maßgeschneiderte Packungsgrößen. Chevron führte NEXBASE 4 XP Gruppe-III+-Basisöl in europäische Tanklager mit anschließendem Versand nach Marokko und Südafrika ein, was lokalen Abfüllern ermöglicht, niedrigviskose OW-20- und OW-16-Qualitäten für moderne Fahrzeuge zu formulieren. FUCHs' südafrikanisches Hub bietet nun digital gesteuerte Abfülllinien und Dachsolaranlagen an, die bis 2040 auf netto-null-Standortemissionen abzielen.

Marktführer in der Afrika-Schmierstoffindustrie

Shell plc

TotalEnergies

Exxon Mobil Corporation

BP plc

Chevron Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Konforme, höherwertige Schmierstoffe und dokumentierte Lieferketten entwickeln sich zu einem klareren Differenzierungsmerkmal, da Regierungen und Normungsgremien die Anforderungen an Qualität und Anlagenkontrollen erhöhen. Kenia bewegt sich durch die Petroleum (Products Quality Management) Regulations, 2025 und die Petroleum (Lubricants Facility Construction and Business Licensing) Regulations, 2025 auf eine formellere Compliance-Struktur zu, während die Normenentwicklung in Ostafrika weitergeht, einschließlich der von KEBS geleiteten Entwürfe für Spezialflüssigkeiten wie Spülöle und Kraftstoffadditive für 2026. Für Lieferanten, die zertifizierte Formulierungen, Prüfdokumentation und Rückverfolgbarkeit bereitstellen können, eröffnen diese Veränderungen eine praktische Möglichkeit in Märkten, in denen informelle und gefälschte Netzwerke historisch den Markenwert verwässert haben.

Auf der Angebotsseite verdeutlichen Investitionen und Marktzugangsstrategien Chancen bei lokalisierter Produktion und skalierbarerer Distribution. FUCHS erweiterte seinen Standort in Isando (Johannesburg) um eine neue Mischanlage, die die Kapazität um über 40 % erhöhte (Februar 2025), was die regionale Verfügbarkeit von Premium- und OEM-konformen Sorten unterstützt. Im Februar 2026 ging Puma Energy eine Partnerschaft mit der Hass Petroleum Group ein, um Schmierstoffe in der Demokratischen Republik Kongo zu vertreiben, was auf Lücken in Logistik und Kanalreichweite in unterversorgten Ländern hinweist. Gleichzeitig unterstreichen periodische Engpässe bei Grundölen und die anhaltende Importabhängigkeit, die sich in gemeldeten Versorgungsengpässen in Nigeria (Juli 2026) widerspiegeln, die Notwendigkeit widerstandsfähigerer Beschaffungsstrategien, einschließlich lokaler Grundölquellen und diversifizierter Importkanäle für Group-II/III-Rohstoffe und Additivpakete.

Aktuelle Branchenentwicklungen

- Juli 2026: ADNOC Distribution schloss eine endgültige Vereinbarung zum Erwerb von 100 % von Shell Downstream South Africa für einen Unternehmenswert von etwa 1 Milliarde USD. Die Transaktion umfasst Einzelhandels- und Convenience-Vermögenswerte sowie Großhandels-, Luftfahrt- und Schmierstoffgeschäfte und verlagert die Kontrolle über eine große Vertriebsstruktur für Schmierstoffe an einen Betreiber aus der Golfregion. Mit einem angestrebten Abschluss im Jahr 2027 signalisiert die angekündigte Transaktion eine beschleunigte Konsolidierung und Portfolioumgestaltung im Downstream-Geschäft im südlichen Afrika.

- Juli 2026: Die OLA Energy Group unterzeichnete eine Aktienkaufvereinbarung zum Erwerb von TotalEnergies Marketing Ethiopia, die deren Downstream-Geschäfte einschließlich Schmierstoffaktivitäten sowie Tankstellen und Lagerbestände umfasst. Die Übernahme erweitert das etablierte afrikanische Netzwerk von OLA Energy und verschafft sofortige Größenvorteile in Äthiopien für den Vertrieb verpackter Schmierstoffe über bestehende Einzelhandels- und Gewerbekanäle. Für TotalEnergies setzt der Verkauf ein Muster der Neuausrichtung der Downstream-Positionen in Afrika fort, wobei der Fokus auf prioritären Märkten und Plattformen bleibt.

- April 2025: Engen Petroleum (PTY) LTD brachte seine Xtreme-2.0-Schmierstoffserie in Südafrika mit Fälschungsschutz-QR-Siegeln und Verpackungen aus recyceltem Post-Consumer-Kunststoff erneut auf den Markt. Die Auffrischung stärkt den Markenschutz in einem Markt, in dem Authentizitätsbedenken das Vertrauen der Käufer und die Kanalauswahl beeinflussen. Sie unterstützt auch die umfassendere Verschiebung hin zu formalisierter Compliance und Produktdifferenzierung im Automobil-Aftermarket.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik umfasst der Markt für Schmierstoffe in Afrika fertige Schmierstoffe, die in afrikanischen Ländern für Automobil-, Industrie-, Schwermaschinen-, Marine- und verwandte Anwendungen verbraucht werden, und wird in Bedarfsvolumen (Liter) über die gesamte Wertschöpfungskette von der Formulierung bis zur Endnutzung erfasst.

Ausschlüsse des Anwendungsbereichs: Diese Marktgrößenbestimmung schließt Kraftstoffe, Kraftstoffadditive als eigenständigen Markt sowie nicht schmierende Spezialchemikalien aus, die im Einsatz keine Schmierfunktion erfüllen.

Übersicht der Segmentierung

- Nach Produkttyp

- Kraftfahrzeugmotorenöl

- Industriemotorenöl

- Getriebeflüssigkeiten

- Getriebeöl

- Bremsflüssigkeiten

- Hydraulikflüssigkeiten

- Schmierfette

- Prozessöl (einschließlich Gummiprozessöl und Weißöl)

- Metallbearbeitungsflüssigkeiten

- Turbinenöl

- Transformatorenöl

- Sonstige Produkttypen

- Nach Endverbraucherbranche

- Automobilindustrie

- Personenfahrzeuge

- Nutzfahrzeuge

- Zweiräder

- Marine

- Luft- und Raumfahrt

- Schweres Gerät

- Bauwesen

- Bergbau

- Landwirtschaft

- Industrie

- Stromerzeugung

- Metallurgie und Metallbearbeitung

- Textilien

- Öl und Gas

- Sonstige Endverbraucherbranchen

- Automobilindustrie

- Nach Basisöltyp

- Mineralölbasierte Schmierstoffe

- Synthetische Schmierstoffe

- Halbsynthetische Schmierstoffe

- Biobasierte Schmierstoffe

- Nach Geografie

- Nigeria

- Südafrika

- Ägypten

- Algerien

- Marokko

- Restliches Afrika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Schreibtischrecherche begann mit der Erstellung der Bedarfskarte nach Land und Hauptendnutzung, gefolgt von einer Prüfung, was durch öffentliche Datensätze realistisch messbar ist. Wir stützten uns auf offizielle und nicht kostenpflichtige Quellen wie nationale Statistikämter und Zollbehörden für Import- und Exportmuster, IEA-Energiebilanzen für Aktivitätssignale sowie OICA-ähnliche Fahrzeugbestands- und Produktionsreihen, soweit für afrikanische Märkte verfügbar.

Wir haben auch Quellen wie Veröffentlichungen der Zentralbanken zu Devisen und Inflation, Aktualisierungen von Energieministerien zu Raffinerien und Grundölen sowie technische Papiere von SAE und begutachteten Tribologie-Fachzeitschriften herangezogen, um Veränderungen bei Ölwechselintervallen und Grundölverschiebungen zu verstehen. Geschäftsberichte von Unternehmen, Investorenpräsentationen und seriöse Presseberichte wurden verwendet, um Kapazitätserweiterungen, Mischwerksstandorte und Vertriebsabdeckung zu bestätigen, und eine kostenpflichtige Abonnementdatenbank für Unternehmensfinanzdaten sowie eine Datenbank auf Sendungsebene für Import bzw. Export wurden selektiv genutzt, wo die öffentliche Berichterstattung lückenhaft war. Die hier aufgeführten Quellen sind beispielhaft, und viele weitere öffentliche Dokumente und Datensätze wurden ebenfalls zur Klärung, Validierung und Gegenprüfung herangezogen.

Primärinterviews und Umfragen

Die Primärforschung konzentrierte sich auf die Validierung der Bedarfsaufteilung nach Ländern, des Produktmixes und darauf, wie schnell sich Formulierungen in verschiedenen Anwendungsfällen von mineralischen zu teilsynthetischen und synthetischen Produkten verschieben. Wir sprachen mit Mischbetrieben, Grundöllieferanten, Distributoren, Flotten- und Anlagenwartungsverantwortlichen sowie unabhängigen Werkstätten in wichtigen afrikanischen Zentren und nutzten anschließend Umfragen, um Annahmen zu Ölwechselintervallen, Preisentwicklung und Substitution zwischen Schmierstofftypen zu bestätigen.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 38 % | CXOs: 13 % | |

| Mid-Tier: 42 % | Funktions-/Bereichsleiter: 35 % | |

| Kleinere Akteure: 20 % | Manager: 52 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung erfolgte durch eine Kombination aus Top-down- und Bottom-up-Ansatz, wobei die Top-down-Nachfrage aus länderspezifischen Aktivitätsindikatoren und Schmierstoffintensitätsfaktoren rekonstruiert und anschließend durch selektive Lieferanten-Aggregationen und Kanalprüfungen bestätigt wird. Für jeden Ländercluster übersetzten wir Signale wie Fahrzeugbestand nach Typ, industrielle Produktion und Bergbauaktivität, Nutzung von Baumaschinen sowie Energieerzeugungs- und Marineaktivität in Schmierstoffverbrauchsvolumen und passten diese anschließend an typische Ölwechselintervalle und Ölwechselpraktiken an.

Um das Modell praxistauglich zu halten, wurden einige Eingaben als Haupthebel behandelt, darunter der Grundölmix (mineralisch versus synthetisch), die Verschiebung der Viskositätsklassen, der Anteil von Automobil- versus Industrienachfrage sowie die Auswirkung von OEM- und emissionsbezogenen Wartungsnormen, die die Austauschhäufigkeit verändern. Wo Bottom-up-Informationen unvollständig waren, wurden Lücken durch die Anwendung von Benchmark-Durchdringungsraten und Distributorabdeckungsfaktoren geschlossen, die durch Interviews validiert wurden, bevor die Summen auf Afrika hochgerechnet wurden.

Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch einfache Zeitreihenglättung für die stabilen Nachfragekomponenten. Die Szenarien basierten auf erwartetem Flottenwachstum, dem Tempo industrieller Investitionen und makroökonomischen Indikatoren, die den Schmierstoffverbrauch beeinflussen, und die Annahmen wurden Land für Land überprüft, damit der endgültige Ausblick mit den Erwartungen der Praktiker vor Ort übereinstimmt.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über unabhängige Signale hinweg überprüft, sodass die implizierten Liter pro Fahrzeug, Liter pro Industrieeinheit und die länderspezifische Importabhängigkeit in realistischen Bereichen blieben. Abweichungen wurden untersucht, wenn ein Land starke Veränderungen zeigte, die nicht durch Handelsverschiebungen, Devisenbewegungen oder bekannte Kapazitätsereignisse erklärt werden konnten, und das Modell wurde dann überarbeitet und erneut geprüft, bevor die Freigabe erfolgte.

Eine zweite Analystenprüfung wurde durchgeführt, um die Sensitivität gegenüber wichtigen Eingaben wie Ölwechselintervallen, Grundölmix und Ländergewichtung zu testen, und Folgegespräche wurden ausgelöst, wenn Annahmen die Gesamtsumme deutlich veränderten. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wonach eine abschließende Prüfung vor Auslieferung durchgeführt wird, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße des Africa-Lubricants-Marktes von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Schmierstoffe in Afrika stimmen oft nicht genau überein, da die Abgrenzungen und Einheiten nicht immer gleich sind, und manche Quellen vermischen Wert und Volumen, ohne die Umrechnungslogik klar darzulegen. Unterschiede ergeben sich auch daraus, ob informelle und graue Kanalvolumina angenommen werden, wie Länder mit begrenzten Daten behandelt werden und wie schnell Änderungen bei Ölwechselintervallen und der Verschiebung zu synthetischen Produkten in Prognosen berücksichtigt werden.

Durch die Verfolgung von Veränderungen bei Ölwechselintervallen und Aktualisierungen des Grundölmixes sowie die anschließende Umrechnung des endgültigen Volumenaufbaus in eine Wertschätzung mithilfe länderspezifischer Preisprüfungen hält Mordor Intelligence den Gesamtwert für Afrika an ein realistisches Verbrauchsverhalten gebunden, anstatt einen einzigen Mischpreis für die gesamte Region zu verwenden.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 2,77 Mrd. USD (2026) | |

| Branchenverband A | 3,35 Mrd. USD (2026) | Diese Schätzung wendet typischerweise einen oder zwei regionale Durchschnittspreise auf Gesamtvolumina an und passt sich möglicherweise nicht an das Timing von Länderdevisen, die Preisgestaltung informeller Kanäle oder die schnellere Verbreitung synthetischer Produkte in einigen großen Märkten an, was den Gesamtwert aufblähen kann. |

| Fachzeitschrift B | 2,10 Mrd. USD (2026) | Diese Zahl wird oft ausschließlich aus gemeldeten Importen und formellen Verkäufen erstellt, wodurch lokal gemischte Produktion und grenzüberschreitende Umverteilung möglicherweise nicht erfasst werden, und sie geht möglicherweise auch von konservativen Ölwechselintervallen aus, die den Verbrauch bei Schwermaschinen und in der Industrie unterschätzen. |

Die Spanne erklärt sich hauptsächlich dadurch, wie das Volumen in Dollar umgerechnet wird und wie viel nicht gemeldetes lokales Mischen und Umverteilen angenommen wird. Wenn der Anwendungsbereich, die Einheitenwahl und die Umrechnungsschritte explizit gemacht werden, wird die resultierende Marktgröße leichter reproduzierbar und über Länder und Endnutzungen hinweg vergleichbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Afrika-Schmierstoffmarkt im Jahr 2026?

Die Größe des Afrika-Schmierstoffmarktes belief sich im Jahr 2026 auf 2,77 Milliarden Liter und soll bis 2031 bei einem CAGR von 3,36 % einen Wert von 3,27 Milliarden Litern erreichen.

Welches Produktsegment dominiert die Schmierstoffnachfrage in Afrika?

Kraftfahrzeugmotorenöl führt mit 36,05 % des Volumens im Jahr 2025 und spiegelt den weit verbreiteten Fahrzeugbesitz und häufige Ölwechsel wider.

Welches Land verbraucht in Afrika die meisten Schmierstoffe?

Ägypten hält derzeit mit 22,95 % des Volumens im Jahr 2025 den größten Einzelländeranteil.

Was treibt die Einführung synthetischer Schmierstoffe in Afrika an?

OEM-vorgeschriebene längere Ölwechselintervalle und strengere Emissionsnormen veranlassen Flottenbesitzer, synthetische und halbsynthetische Qualitäten zu wählen.

Wie werden lokale Raffinerieprojekte die Schmierstoffversorgung beeinflussen?

Neue nigerianische und modernisierte nordafrikanische Raffinerien bauen Gruppe-II-Basisölkapazitäten auf, verringern die Importabhängigkeit und unterstützen eine wettbewerbsfähige Preisgestaltung.

Seite zuletzt aktualisiert am: