Marktgröße und Marktanteil für Automobilmotorenöle in Ostasien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

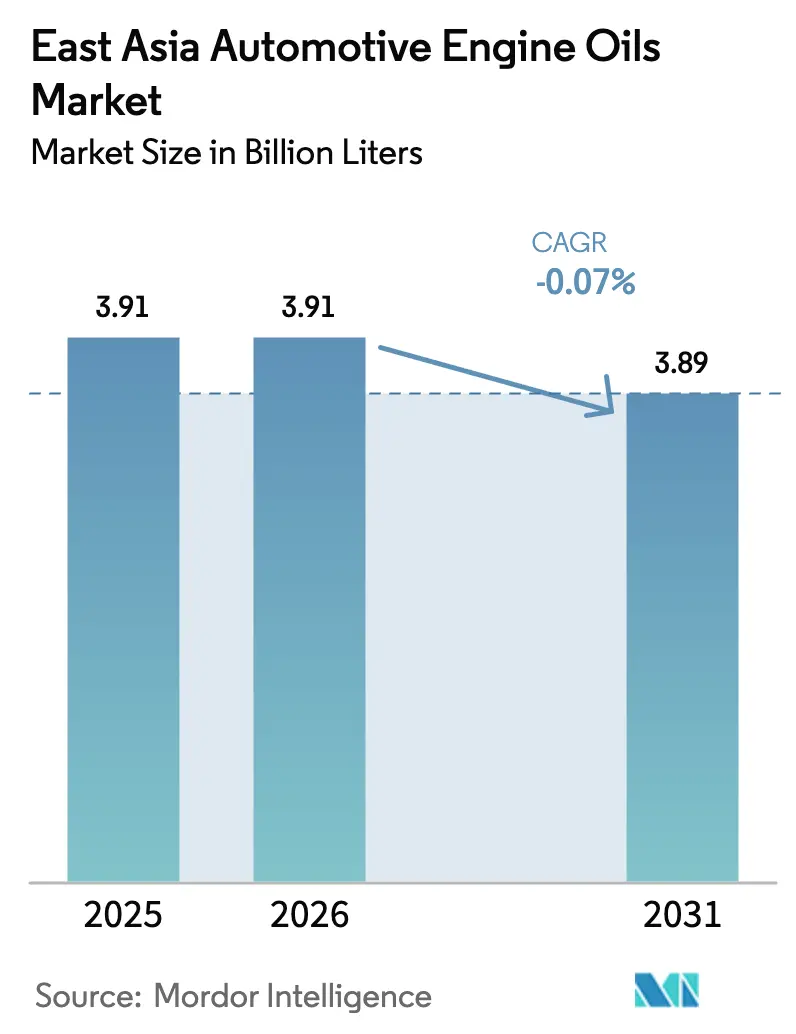

| Marktgröße im Basisjahr (2025) | 3.91 Milliarden Liter |

| Marktvolumen (2026) | 3.91 Milliarden Liter |

| Marktvolumen (2031) | 3.89 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | -0.07% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Automobilmotorenöle in Ostasien von Mordor Intelligence

Die Marktgröße für Automobilmotorenöle in Ostasien wird im Jahr 2026 auf 3,91 Milliarden Liter geschätzt, ausgehend vom Wert 2025 von 3,91 Milliarden Litern, mit Projektionen für 2031 von 3,89 Milliarden Litern, was einem Wachstum von -0,07 % CAGR über 2026–2031 entspricht. Das stagnierende Gesamtwachstum verbirgt tiefgreifende strukturelle Veränderungen, da batterieelektrische Fahrzeuge Marktanteile gewinnen und den Schmierstoffverbrauch in großen städtischen Zentren reduzieren. Die hohe Konzentration des Marktes in China hält das Gesamtvolumen beträchtlich, verstärkt jedoch auch die Anfälligkeit gegenüber politischen Veränderungen, die die Elektrifizierung beschleunigen. Gleichzeitig entstehen Nischenmöglichkeiten bei Motorrädern, leichten Nutzfahrzeugen und Schiffsanwendungen, bei denen Verbrennungsmotoren weiterhin bevorzugt werden. Der Wettbewerbsdruck nimmt zu, da die Marktteilnehmer mit schrumpfenden Volumina, steigenden Rohstoffkosten und Lieferkettenvolatilität konfrontiert sind, die mit der starken Abhängigkeit der Region von importierten Premium-Basisölen zusammenhängt. Um die Rentabilität zu verteidigen, setzen die Akteure auf Syntheseölklassen, schmieden engere OEM-Allianzen und diversifizieren in schneller wachsende Regionen wie Taiwan.

Wichtigste Erkenntnisse des Berichts

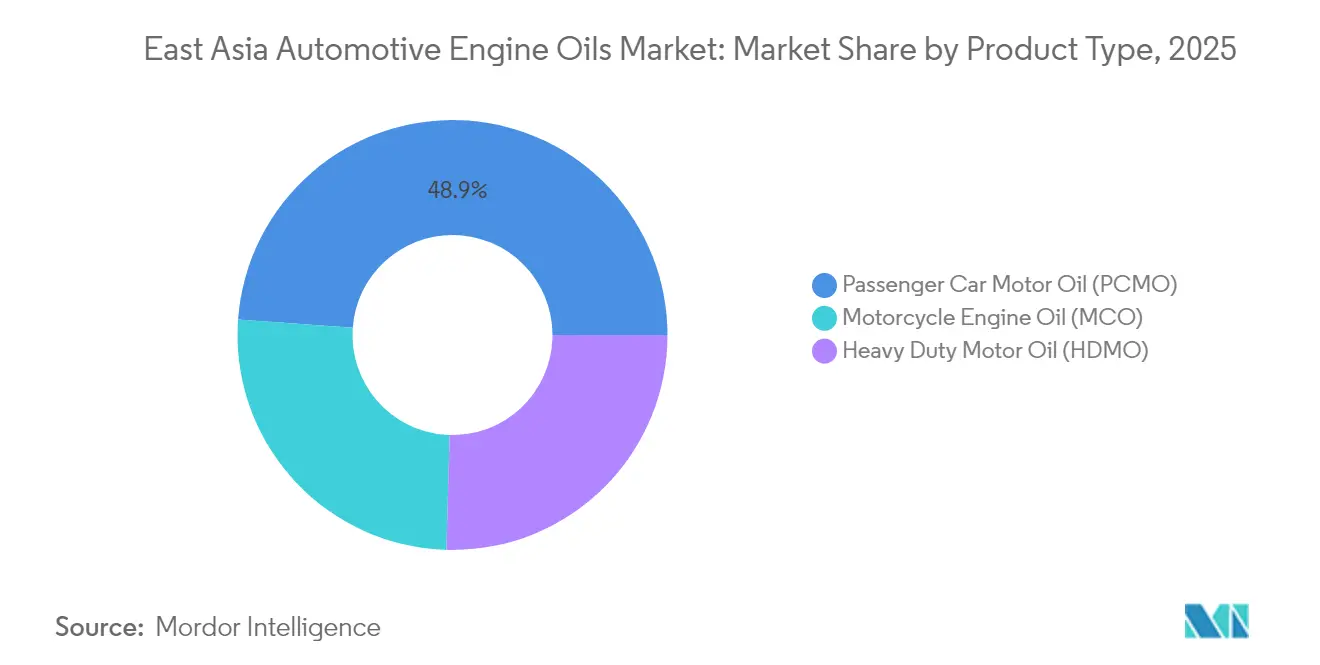

- Nach Produkttyp hielt Personenkraftwagenöl (PCMO) im Jahr 2025 einen Anteil von 48,85 % am Markt für Automobilmotorenöle in Ostasien, während Motorradmotorenöl mit der höchsten CAGR von 0,93 % bis 2031 wachsen soll.

- Nach Basisöl entfielen Mineralöle im Jahr 2025 auf einen Anteil von 61,85 % an der Marktgröße für Automobilmotorenöle in Ostasien, wobei Syntheseölklassen voraussichtlich mit einer CAGR von 1,05 % zwischen 2026 und 2031 wachsen werden.

- Nach Geografie entfiel auf China im Jahr 2025 ein Anteil von 73,65 % am Markt für Automobilmotorenöle in Ostasien, und für Taiwan wird die höchste CAGR von 0,66 % bis 2031 prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Automobilmotorenöle in Ostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung des Personenfahrzeugbestands und Ersatzzyklen | +0.5% | China, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Großer Zweiradbestand stützt die MCO-Nachfrage | +0.3% | Taiwan, städtisches China, Südkorea | Langfristig (≥ 4 Jahre) |

| Expansion von leichten Nutzfahrzeugen und Flotten für die letzte Meile | +0.2% | E-Commerce-Zentren in China, Logistikkorridore in Japan | Kurzfristig (≤ 2 Jahre) |

| Industrie- und Hafenwachstum steigert HDMO/Schifffahrtsnachfrage | +0.1% | Küstengebiete Chinas, Werften in Südkorea | Mittelfristig (2–4 Jahre) |

| OEM-Druck für niedrigviskose kraftstoffsparende Öle | +0.15% | Japan Premium, Tier-1-Städte in China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erholung des Personenfahrzeugbestands und Ersatzzyklen

Aufgeschobene Wartungsarbeiten während der Pandemie schufen einen aufgestauten Servicebedarf, der 2024 zutage trat, als Eigentümer bestrebt waren, alternde Fahrzeuge zu schützen. Der Personenkraftwagenbestand in China wuchs, ein Trend, der zu einem höheren Ölverbrauch pro Fahrzeug führt, da ältere Motoren dickere Formulierungen zum Verschleißschutz benötigen. In Japan bevorzugen Verbraucher es, die Lebensdauer ihrer Fahrzeuge zu verlängern statt sie zu ersetzen, was die Nachfrage nach synthetischen Premium-Ölen stärkt, die einen leiseren Betrieb und geringere Emissionen ermöglichen. Der Schwung der Ersatzzyklen bietet einen Puffer von zwei bis vier Jahren und schützt den Markt für Automobilmotorenöle in Ostasien vor der Welle der Elektrifizierung in städtischen Gebieten. Fahrer in ländlichen und vorstädtischen Gebieten, die weniger gut mit Ladeinfrastruktur versorgt sind, behalten ihre Fahrzeuge mit Verbrennungsmotor länger, wodurch der Bedarf an Schmierstoffen verlängert wird.

Großer Zweiradbestand stützt die MCO-Nachfrage

Zweiräder bleiben ein kostengünstiges Transportmittel in überfüllten asiatischen Städten. Die hohe Motorraддichte in Taiwan stützt einen stabilen Pool von Motoren, die alle 3.000–5.000 Kilometer geschmiert werden müssen. In China betreiben Essenslieferplattformen ihre Dienste über Motorräder, die jeweils hohe Leerlaufzeiten und häufige Kaltstarts aufweisen, was den Ölabbau beschleunigt. Südkoreas Kultur des Freizeitreisens auf dem Motorrad stützt die Nachfrage nach hochleistungsfähigen Syntheseölen für Wochenendfahrten. Da Elektroroller mit Reichweite und Akkulebensdauer zu kämpfen haben, behalten Zweiräder mit Verbrennungsmotor ihre Beliebtheit und helfen dem Markt für Automobilmotorenöle in Ostasien, Verluste bei Personenkraftwagen auszugleichen.

Expansion von leichten Nutzfahrzeugen und Flotten für die letzte Meile verkürzt Ölwechselintervalle

Das E-Commerce-Paketvolumen in China steigt weiter an und wird von leichten Nutzfahrzeugen (LNF) bedient, die im dichten Verkehr häufig im Leerlauf laufen und neu starten. Solche Betriebszyklen verkürzen die Ölwechselintervalle auf 5.000–7.500 Kilometer, was den Schmierstoffbedarf pro Fahrzeug im Vergleich zur normalen Personennutzung effektiv verdoppelt. Japans alternde Bevölkerung treibt das Wachstum von Liefer- und Medikamentenlieferflotten an, während Südkoreas Rennen um Same-Day-Lieferungen die städtische Kilometerleistung von Transportern intensiviert. Flottenoperatoren setzen prädiktive Wartungs-Apps ein, die Viskositätsabfälle anzeigen und rechtzeitigere Ölwechsel veranlassen sowie Motoren schützen, wodurch das Volumen trotz allgemeiner Effizienzgewinne bei Fahrzeugen aufrechterhalten wird.

Industrie- und Hafenwachstum steigert HDMO/Schifffahrtsnachfrage

Die Wiederbelebung der Fertigung und Kapazitätserweiterungen in Häfen an der Küste Chinas und Südkoreas erfordern Schwerlastmotorenöl (HDMO) für Kräne, Lastkraftwagen und Hilfsschiffssysteme. Chinas Industrieproduktion expandierte im Jahr 2024. LNG-Träger- und Containerschiffsbestellungen bei koreanischen Werften beleben den Absatz von Schiffsschmierstoffen und gleichen den Rückgang im Automobilbereich aus. Die mit der Belt-and-Road-Initiative verbundene Infrastruktur fördert die Nachfrage nach Hydraulik- und Getriebeölen für Baumaschinen. Diese Industriesegmente erzielen höhere Margen und längere Verträge und bieten Schmierstofflieferanten eine Absicherung gegen sinkende Personenfahrzeugverkäufe.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Übernahme von batterieelektrischen Fahrzeugen und elektrischen Zweirädern in Städten | −0.6% | Shenzhen, Shanghai, Seoul, Tokio | Kurzfristig (≤ 2 Jahre) |

| Syntheseöle mit verlängerter Ablasszeit und längeren Wartungsintervallen | −0.5% | Premium-Segmente in Japan und Südkorea, Luxussegment in China | Mittelfristig (2–4 Jahre) |

| Importabhängigkeit bei bestimmten Basisölen | −0.25% | China, Taiwan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Übernahme von batterieelektrischen Fahrzeugen und elektrischen Zweirädern in städtischen Ballungsräumen

Batterieelektrische Fahrzeuge machten einen erheblichen Anteil der chinesischen Neufahrzeugverkäufe 2024 aus[1]China Association of Automobile Manufacturers, "China Auto Industry Statistics 2024," caam.org.cn. Die städtische Übernahme trifft am härtesten die Segmente mit häufigen Ölwechseln und erodiert das Schmierstoffvolumen überproportional. Seoul und Tokio beschleunigen Null-Emissions-Mandate für Taxis und kommunale Flotten, während lokale Subventionen die Gesamtbetriebskostenlücken schließen. Elektrische Zweiräder gewinnen Marktanteile im Kurzstrecken-Individualverkehr und entfernen Kleinmotorräder aus den Servicespuren. Der Substitutionseffekt verstärkt sich jährlich und schrumpft die Marktbasis für Automobilmotorenöle in Ostasien in den profitabelsten Gebieten.

Syntheseöle mit verlängerter Ablasszeit und längere OEM-Wartungsintervalle

Die weit verbreitete Nutzung hochwertiger Syntheseöle reduziert Ölwechsel von drei pro Jahr auf ein oder zwei, wodurch der Verbrauch pro Fahrzeug sinkt. Premium-Hersteller vermarkten Ablassintervalle von 20.000 Kilometern, unterstützt durch fortschrittliche Additivchemien, die der Oxidation widerstehen. Verbraucher schätzen den geringeren Wartungsaufwand, was den Wandel verstärkt. Da alle Marken verlängerte Ablasszeiten nutzen, können Lieferanten verlorene Liter nicht durch Marktanteilsgewinne ausgleichen. Das Hemmnis belastet die Volumina stark, erhöht aber auch die Werte pro Liter und veranlasst die Hersteller, Margen statt Tonnage anzustreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: PCMO-Dominanz steht MCO-Wachstum gegenüber

Personenkraftwagenöl machte 48,85 % des Volumens 2025 im Markt für Automobilmotorenöle in Ostasien aus, dank Chinas riesigem Personenfahrzeugbestand. Die Aussichten des Segments trüben sich ein, da batterieelektrische Fahrzeuge die Neufahrzeugverkäufe kannibalisieren, insbesondere in Tier-1-Städten. Dennoch benötigen alternde Fahrzeuge mit Verbrennungsmotor außerhalb städtischer Kerne weiterhin herkömmliche 5W-30-Öle, was das Tempo des Rückgangs verlangsamt. Im Gegensatz dazu wird für Motorradmotorenöl bis 2031 eine CAGR von 0,93 % prognostiziert, gestützt durch Taiwans dichte Motorradnutzung und Chinas aufstrebende Lieferfahrer-Wirtschaft. Die Premiumisierung von MCO gewinnt an Dynamik, da Enthusiasten und Lieferplattformen Syntheseölmischungen für bessere Kupplungsleistung und thermische Stabilität vorschreiben. Das PCMO-Segment bleibt für die Skalierung entscheidend, verlagert sich jedoch in Richtung niedrigviskoser Syntheseöle, während MCO ein moderates Volumenpotenzial mit gesunden Margen bietet.

Nach Basisöl: Syntheseöl-Dynamik fordert Mineralöl-Dominanz heraus

Mineralöle behielten 61,85 % des Volumens 2025 und dominierten kostensensible ländliche und hochkilometerstarke Taxibetreiber. Syntheseölklassen werden jedoch voraussichtlich mit einer CAGR von 1,05 % wachsen, da OEMs die Kraftstoffeffizienzziele verschärfen und Verbraucher längere Ablassintervalle anstreben. Halbsynthesöle überbrücken die Erschwinglichkeitslücke, während biobasierte Schmierstoffe noch in den Anfängen stecken, aber regulatorische Unterstützung gewinnen. Die Gruppe-III-Produktion in Südkorea wird ausgebaut, um die regionale Nachfrage zu bedienen, doch die anhaltende Importabhängigkeit hält die Preise auf einem Premium-Niveau.

Geografische Analyse

China entfiel 2025 auf 73,65 % des regionalen Volumens; das stärkste Rückgangsrisiko ergibt sich jedoch aus seinem aggressiven Elektrifizierungsfahrplan. Die Neuwagenverkäufe von batterieelektrischen Fahrzeugen im Jahr 2025 werden voraussichtlich die inkrementelle Ölnachfrage in den wohlhabendsten Märkten des Landes erodieren. Ländliche Provinzen mit weniger Ladeinfrastruktur bevorzugen weiterhin Fahrzeuge mit Verbrennungsmotor und bieten einen Puffer. Chinas Defizit bei Basisölen erhöht den Kostendruck. Schmierstoffhersteller konsolidieren sich, da die Margen enger werden und kleinere Mischbetriebe den Markt verlassen.

Japan und Südkorea halten zusammen einen erheblichen Anteil. Beide weisen flache Volumina, aber eine hohe Syntheseöldurchdringung auf, was überlegene Preise pro Liter unterstützt. Japanische OEMs setzen globale Schmierstoffmaßstäbe und fördern Exportmöglichkeiten für zugelassene Formulierungen. Südkoreas integrierte Raffinerieakteure nutzen die Gruppe-III-Dominanz, um sowohl die inländische als auch die chinesische Nachfrage zu bedienen und damit schrumpfende lokale Verkäufe teilweise auszugleichen.

Taiwan verzeichnet die höchste Wachstumsrate von 0,66 % bis 2031. Die unvergleichliche Motorraддichte der Insel und die widerstandsfähigen Halbleiter- und Schifffahrtssektoren stützen die Nachfrage. Bergiges Gelände und Abstände zwischen Städten begrenzen die Reichweite von Elektrorollern und halten Verbrennungsmotorräder relevant. Taiwans offene Handelspolitik erleichtert die Rohstoffbeschaffung, während lokale Mischbetriebe Premium-MCO-Linien ausbauen, um Enthusiasten-Upgrades zu erfassen.

Wettbewerbslandschaft

Der Markt für Automobilmotorenöle in Ostasien ist mäßig fragmentiert. Globale Großunternehmen richten sich an führenden regionalen Unternehmen aus. Shell nutzt seine globale Pennzoil-basierte Syntheseöltechnologie, um OEM-Erstbefüllungsverträge in China und Korea zu gewinnen[2]Shell plc, "Lubricants Business Strategy Update 2024," shell.com . ExxonMobil bewirbt Mobil 1 Pakete mit verlängerter Ablasszeit in Japans Leistungsfahrzeugkreisen. Strategische Schwerpunkte liegen auf margenstarken Syntheseölen, Nischen-Spezialprodukten und der Digitalisierung des Nachmarkts. Führende Unternehmen erproben KI-gestützte Öl-als-Dienstleistung-Modelle und bieten Festpreisabonnements an, die mit telematisch verifizierten Ablasswarnungen gebündelt sind. Die vertikale Integration von Basisölen und langfristige Abnahmeverträge mindern die Rohstoffvolatilität. Regionale Herausforderer nutzen Nischen bei Bioschmierstoffen und Schiffsmischungen und profitieren von lokalen regulatorischen Anreizen. Die Fusions- und Übernahmeaktivität nimmt zu, da die Kontraktion Skaleneffekte antreibt.

Marktführer der Branche für Automobilmotorenöle in Ostasien

China Petrochemical Corporation

China National Petroleum Corporation

Shell plc

ENEOS Corporation

ExxonMobil Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: BP p.l.c. begann mit der Prüfung eines Verkaufs seiner Castrol-Schmierstoffsparte, die auf bis zu 10 Milliarden USD geschätzt wird, im Rahmen eines größeren Desinvestitionsprogramms von 20 Milliarden USD, das bis 2027 abgeschlossen werden soll.

- November 2024: PTT LUBRICANTS führte EVOTEC Technology Motorenöle in Taiwan ein, die auf eine verlängerte Lebensdauer und verbesserte Kraftstoffeffizienz in den Motorrad- und Personenkraftwagenöl-Segmenten abzielen.

Berichtsumfang des Markts für Automobilmotorenöle in Ostasien

| Personenkraftwagenöl (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Klassen | |

| Schwerlastmotorenöl (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Klassen | |

| Motorradmotorenöl (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Einbereichsöle | |

| Sonstige Klassen |

| Mineralöl |

| Syntheseöl |

| Halbsynthesöl |

| Biobasiertes Öl |

| China |

| Südkorea |

| Japan |

| Taiwan |

| Sonstige (Mongolei, Hongkong) |

| Nach Produkttyp | Personenkraftwagenöl (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Klassen | ||

| Schwerlastmotorenöl (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Klassen | ||

| Motorradmotorenöl (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Einbereichsöle | ||

| Sonstige Klassen | ||

| Nach Basisöl | Mineralöl | |

| Syntheseöl | ||

| Halbsynthesöl | ||

| Biobasiertes Öl | ||

| Nach Geografie | China | |

| Südkorea | ||

| Japan | ||

| Taiwan | ||

| Sonstige (Mongolei, Hongkong) | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Automobilmotorenöle in Ostasien im Jahr 2026?

Die Marktgröße für Automobilmotorenöle in Ostasien wird bis 2026 voraussichtlich 3,91 Milliarden Liter erreichen.

Wie ist der Wachstumsausblick bis 2031?

Das Volumen wird voraussichtlich leicht auf 3,89 Milliarden Liter sinken, was einer CAGR von -0,07 % über 2026–2031 entspricht.

Welches Segment wächst in den nächsten fünf Jahren am schnellsten?

Motorradmotorenöl führt mit einer prognostizierten CAGR von 0,93 %, gestützt durch städtische Lieferflotten und dichte Zweiradnutzung.

Warum gewinnen Syntheseöle Marktanteile?

OEM-Mandate für niedrigviskose Öle, längere Ablassintervalle und Kraftstoffeffizienzgewinne treiben die Nachfrage nach synthetischen Basisölen an.

Wie wird die Elektrifizierung Schmierstofflieferanten beeinflussen?

Die Übernahme batterieelektrischer Fahrzeuge in Tier-1-Städten beschleunigt die Volumenkontraktion und zwingt Lieferanten, sich auf Premium-Segmente und Industrienischen zu verlagern.

Welches Land in Ostasien zeigt das beste Wachstumspotenzial?

Taiwan führt die Wachstumsliste mit einer CAGR von 0,66 % an, getrieben durch eine widerstandsfähige Motorradnutzung und eine wachsende Industrienachfrage.

Seite zuletzt aktualisiert am: