Texturfarben Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

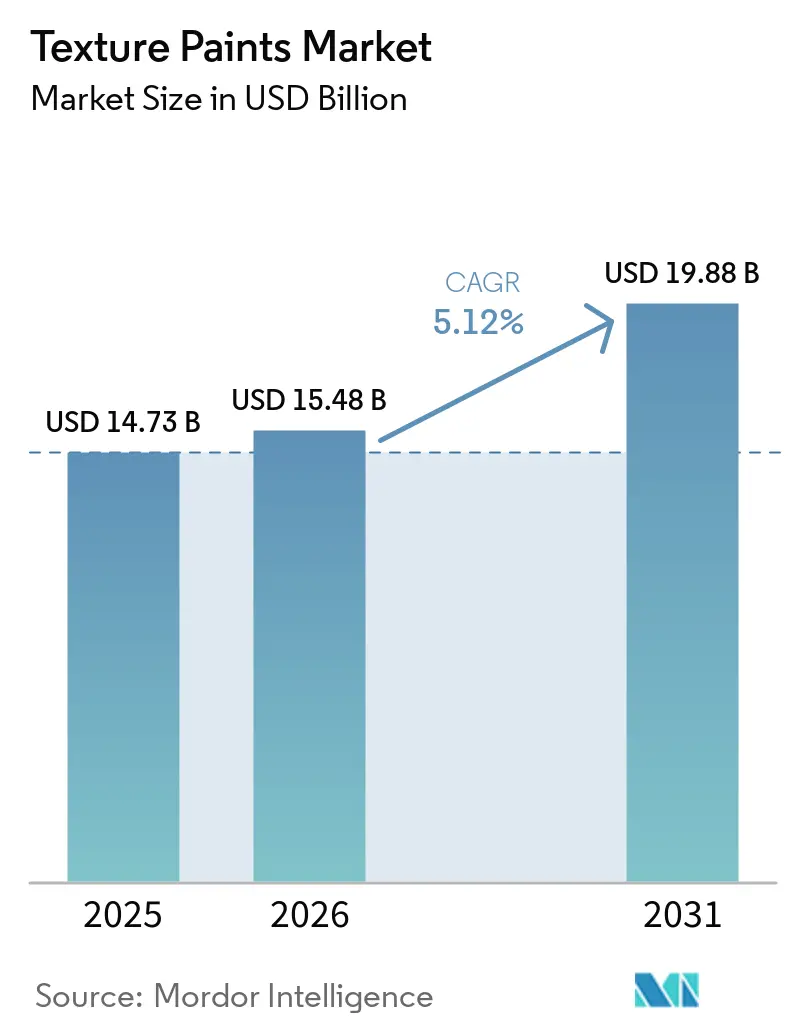

| Marktgröße (2026) | 15.48 Milliarden US-Dollar |

| Marktgröße (2031) | 19.88 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Texturfarben Marktanalyse von Mordor Intelligence

Die Größe des Texturfarben Marktes wird voraussichtlich von 14,73 Milliarden USD im Jahr 2025 auf 15,48 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 5,12 % über den Zeitraum 2026–2031 voraussichtlich 19,88 Milliarden USD erreichen. Die Nachfrage nach VOC-armen, thermisch effizienten Beschichtungen wächst, da strengere Vorschriften für umweltfreundliches Bauen umgesetzt werden. Steigende Rohstoffkosten und ein Mangel an Fachkräften schränken jedoch weiterhin die Gewinnmargen ein. Die Einführung von Mikro-Keramikzusätzen, KI-gestützten Farbabstimmungstools und die rasche Urbanisierung in aufstrebenden Volkswirtschaften beeinflussen Kaufentscheidungen. Darüber hinaus beschleunigt sich die globale Lieferantenkonsolidierung, da Unternehmen Skaleneffekte bei der Beschaffung von Titandioxid anstreben und Forschung und Entwicklung für fortschrittliche Bindemittel finanzieren. Klimapolitik, digitale Einzelhandelskanäle und veränderte Heimwerkerpräferenzen lenken den Texturfarben Markt in Richtung wasserbasierter Rollprodukte, die eine einfachere Anwendung und Energieeffizienz bieten.

Wichtigste Erkenntnisse des Berichts

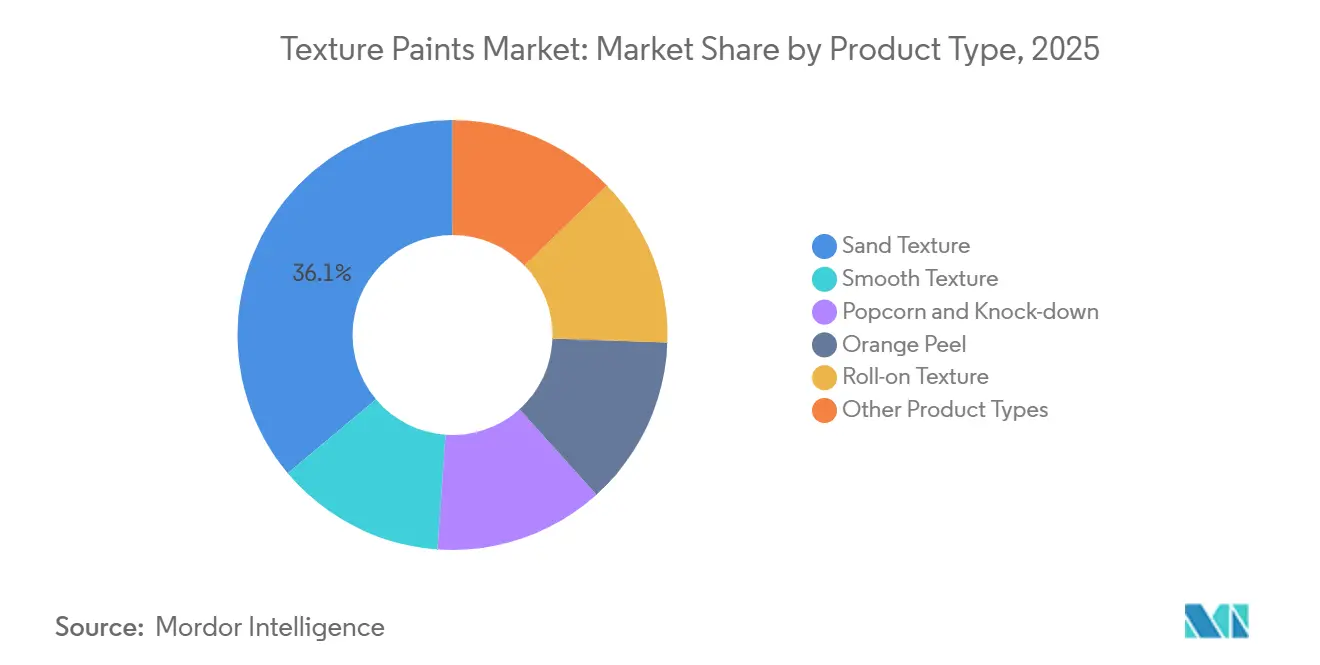

- Nach Produkttyp führte Sandtextur mit einem Anteil von 36,11 % am Texturfarben Markt im Jahr 2025, während Rolltextur bis 2031 voraussichtlich mit einem CAGR von 5,08 % wachsen wird.

- Nach Substrattyp hielten Innenwände im Jahr 2025 einen Anteil von 46,65 % am Texturfarben Markt, während Holz- und Metalloberflächen bis 2031 voraussichtlich mit einem CAGR von 5,41 % wachsen werden.

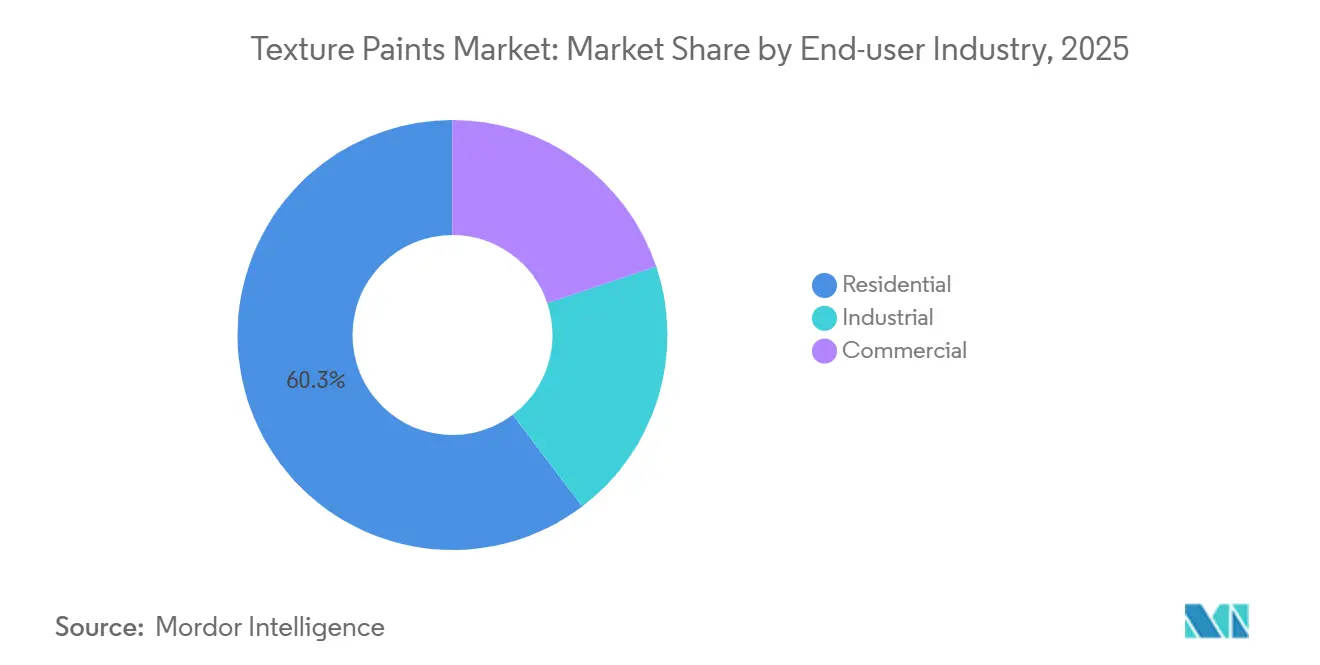

- Nach Endverbraucherbranche erfasste das Wohnsegment im Jahr 2025 einen Anteil von 60,31 % am Texturfarben Markt, während das Gewerbesegment mit einem CAGR von 5,70 % bis 2031 wächst.

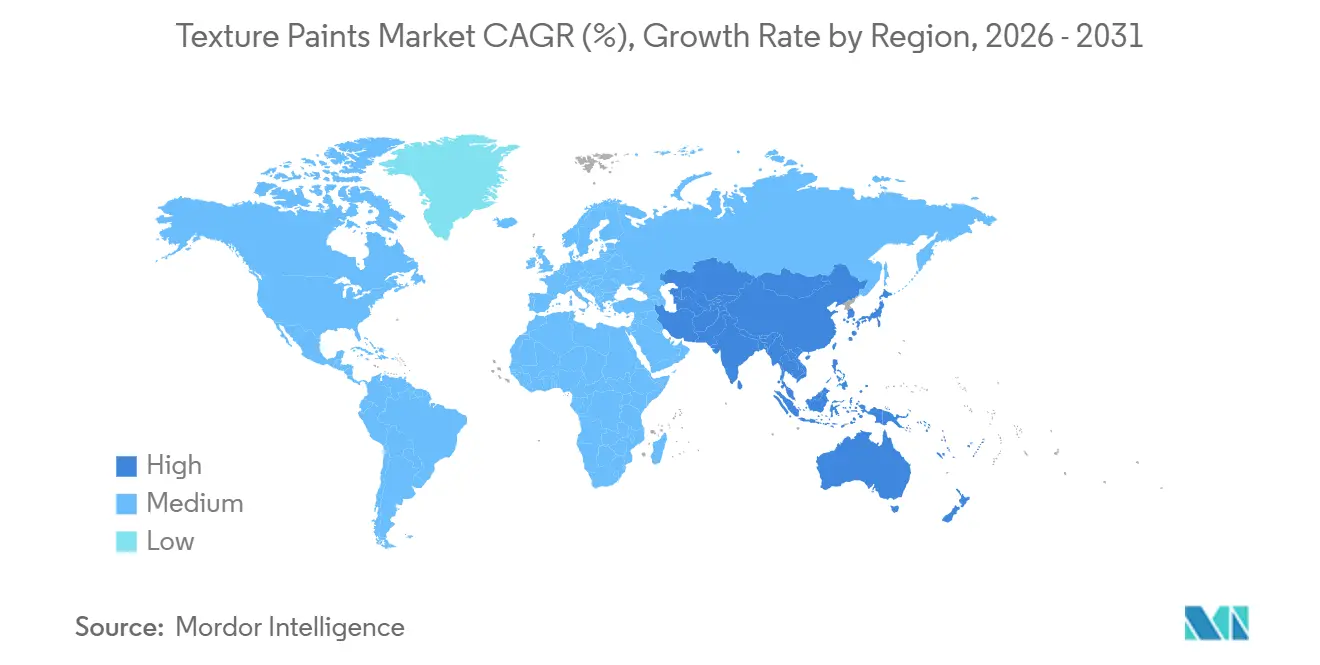

- Nach Geografie entfiel auf Asien-Pazifik im Jahr 2025 ein Anteil von 38,89 % am Texturfarben Markt, und die Region wird bis 2031 voraussichtlich mit einem CAGR von 5,45 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Texturfarben Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zertifizierung für umweltfreundliches Bauen treibt VOC-arme Texturen voran | +0.9% | Global, mit früher Führungsrolle in Nordamerika, der EU und ausgewählten Metropolen im Asien-Pazifik-Raum (Singapur, Seoul, Tokio) | Mittelfristig (2–4 Jahre) |

| Premiumisierungstrend beim Wohneigentum der Millennials | +0.7% | Nordamerika, Westeuropa, städtisches Indien, Städte der Klasse 1 in China | Mittelfristig (2–4 Jahre) |

| KI-gestützte Farbabstimmungstools beschleunigen die Heimwerkerakzeptanz | +0.5% | Nordamerika, Westeuropa, städtischer Asien-Pazifik-Raum | Kurzfristig (≤ 2 Jahre) |

| Mikro-Keramikzusätze ermöglichen thermoregulierende Texturen | +0.6% | Global, mit früher Einführung im Nahen Osten, Südeuropa und Indien | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte Innenverkleidungspaneele erfordern haftungsstarke Beschichtungen | +0.3% | Nordamerika, Westeuropa, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zertifizierung für umweltfreundliches Bauen treibt VOC-arme Texturen voran

Programme wie LEED, BREEAM und WELL begrenzen den VOC-Gehalt in Innenfarben nun auf 30–50 g/L, was zu einer Verlagerung von lösemittelhaltigen Bindemitteln hin zu wasserbasierten Acrylaten und biobasierten Harzen führt[1]US-amerikanischer Rat für umweltfreundliches Bauen, „LEED v4.1 Anforderungen an Farben und Beschichtungen”, usgbc.org. Das EU-Umweltzeichen hat die Schwellenwerte für halbflüchtige Verbindungen für 2026 weiter verschärft und schreibt die Offenlegung des Lebenszyklus von Mikroplastik vor, wodurch traditionelle Acrylcopolymere effektiv auslaufen. Produkte wie Arkemas Synaqua 4804 Dispersion und das Repacor SW-1000 System von Sherwin-Williams verdeutlichen die Anpassung des Texturfarben Marktes. Große Auftragnehmer profitieren von der VOC-Zertifizierung auf Chargenebene, die Kunden dabei hilft, Punkte für umweltfreundliches Bauen zu erzielen. Dies hat zu einer zweigliedrigen Preisstruktur geführt, bei der zertifizierte VOC-arme Texturen einen Aufpreis von 15–20 % erzielen, während lösemittelhaltige Alternativen in kostenempfindlichen Schwellenmärkten verbreitet bleiben.

Premiumisierungstrend beim Wohneigentum der Millennials

Hausbesitzer im Alter von 30–44 Jahren treiben die Nachfrage nach Texturoberflächen wie venezianischem Putz, Knock-Down und Sandwirbel voran, die aufgrund ihrer haptischen und ästhetischen Attraktivität 25–40 % teurer sind als matte Oberflächen. In Indien hat das Pradhan Mantri Awas Yojana-Programm im Geschäftsjahr 2026 ein Volumenwachstum bei Dekorfarben von 4–5 % bewirkt, wobei Texturoberflächen erheblich zum Wertwachstum beitragen. Produkte wie Birla White Textura, das 2024 eingeführt wurde, bieten vorgefertigte zementbasierte Texturen, die die Arbeitszeit um 30 % reduzieren. Vertriebsnetze expandieren in Städte der zweiten Kategorie und wandeln Texturfarben von einer Nischen- zu einer Massenprämiumkategorie innerhalb des Texturfarben Marktes. Hersteller stehen vor der Herausforderung, die Produktion zu skalieren und gleichzeitig die Margen gegenüber dem Wettbewerb durch Eigenmarken zu halten.

KI-gestützte Farbabstimmungstools beschleunigen die Heimwerkerakzeptanz

KI-gestützte Plattformen ermöglichen es Nutzern, eine Referenz zu fotografieren und präzise Texturfarbenformeln zu erhalten, wodurch die Notwendigkeit mehrerer Ladenbesuche reduziert wird. Tools wie Sherwin-Williams' ColorSnap und Benjamin Moore's Color Portfolio Apps haben den Direktverkauf an Verbraucher seit 2024 um 20–30 % gesteigert. Marken, die KI-Tools in E-Commerce-Plattformen integrieren, erzielen höhere Margen und gewinnen wertvolle Verbraucherdaten, müssen jedoch Anwendungsfehler adressieren, die dem Markenruf schaden könnten. Anleitungsvideos und Texturkits werden eingesetzt, um diese Risiken im sich entwickelnden Texturfarben Markt zu mindern.

Mikro-Keramikzusätze ermöglichen thermoregulierende Texturen

Hohle Keramikmikrosphären reduzieren die Wärmeleitfähigkeit um 15–25 % und senken die Innenwandtemperaturen in heißen Klimazonen um 2–4 °C. Forschungsergebnisse zeigen, dass elektrisch gesponnene Keramiknanofasern in Acrylbindemitteln eine Wärmeleitfähigkeit von 0,045 W/m·K erreichen, vergleichbar mit Hartschaumisolierung, während die Haftung erhalten bleibt. Die Bauvorschriften im Nahen Osten erkennen nun thermisch effiziente Beschichtungen an, wobei Jazeera Paints die regionale Produktion anführt. Obwohl Keramikfüllstoffe 0,50–1,00 USD pro Liter zusätzlich kosten, konzentriert sich die Einführung auf gewerbliche Projekte, bei denen Energieeinsparungen die Kosten rechtfertigen. Anreize im Rahmen des saudischen Gebäudekodex und des Pearl-Systems der Vereinigten Arabischen Emirate werden voraussichtlich die Einführung innerhalb von vier bis sechs Jahren beschleunigen und den Texturfarben Markt weiter stärken.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile TiO₂- und Mineralaggregat-Preise | -1.2% | Global, mit akutem Druck in Europa (Antidumpingzölle) und Nordamerika (Kapazitätsverlust bei Venator) | Kurzfristig (≤ 2 Jahre) |

| Qualifikationslücke bei sprühaufgetragenen Hochbautexturen | -0.6% | Nordamerika, Westeuropa, mit zunehmendem Druck in städtischen Gebieten des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch selbstklebende Architekturfolien | -0.3% | Nordamerika, Westeuropa, städtische Metropolen im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile TiO₂- und Mineralaggregat-Preise

Die Titandioxidpreise werden voraussichtlich im Jahr 2026 3.500 USD pro Tonne erreichen, gegenüber 3.200 USD im Jahr 2025, angetrieben durch die Insolvenz von Venator und die Schließung des Werks von Tronox. EU-Antidumpingzölle auf chinesische TiO₂-Importe verschärfen den Kostendruck zusätzlich. Ein Preisanstieg von 300 USD könnte die Bruttomargen um 3–5 % reduzieren, sofern er nicht an die Verbraucher weitergegeben wird. Hersteller reagieren, indem sie den TiO₂-Gehalt senken, aus Indien und der Türkei beziehen oder die Pigmentproduktion integrieren. So umfasst beispielsweise die 217-Millionen-USD-Erweiterung von Asian Paints in Indore neue Dispersionslinien. Kurzfristige Volatilität könnte die Preise bis 2027 auf über 4.000 USD pro Tonne treiben.

Qualifikationslücke bei sprühaufgetragenen Hochbautexturen

Im Jahr 2024 verzeichneten die USA rund 650.000 offene Stellen im Baugewerbe, wobei die Einschreibungen an Berufsschulen im Vergleich zum Vor-Pandemie-Niveau um 40 % zurückgingen[2]. Europa steht vor ähnlichen Herausforderungen, wobei 86–89 % der Unternehmen einen Mangel an Fachkräften beklagen. Sprühaufgetragene Texturen erfordern präzise Techniken, und Fehler können zu kostspieligen Nacharbeiten führen. Während große Auftragnehmer in luftlose Sprühgeräte und Robotik investieren, haben kleinere Unternehmen Schwierigkeiten. Dieser Fachkräftemangel treibt die Nachfrage nach Rollprodukten voran, die im Texturfarben Markt weniger Fachwissen erfordern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Rolltextur gewinnt mit steigendem Heimwerkervertrauen

Sandtextur machte im Jahr 2025 einen Anteil von 36,11 % am Texturfarben Markt aus. Rolltextur wird voraussichtlich bis 2031 mit einem CAGR von 5,08 % wachsen, unterstützt durch KI-Tools, die die Farbauswahl vereinfachen, und vorgefertigte Kits, die Mischfehler minimieren. Popcorn- und Knock-Down-Texturen erleben im Mehrfamilienhausbau aufgrund ihrer akustischen Vorteile eine bescheidene Wiederbelebung, trotz unterschiedlicher ästhetischer Präferenzen. Glatte Oberflächen bleiben die bevorzugte Wahl für hochwertige Innenräume, die eine nahtlose Trockenbauweise erfordern, während Orangenschalentexturen aufgrund ihrer Kosteneffizienz bei der Kaschierung kleinerer Substratunvollkommenheiten im Massenwohnungsbau dominieren. Regulatorische Trends begünstigen wasserbasierte Chemie, was Herstellern mit konformen Rolllinien ermöglicht, schrittweise Marktgewinne zu erzielen.

Regionale Präferenzen beeinflussen die Nachfrage erheblich. Minimalistische Themen bei Millennials und der Generation Z verlagern den Marktanteil hin zu subtilen Texturen. Die EU-Umweltzeichenvorschriften, die seit 2026 gelten, schreiben wasserbasierte Bindemittel vor und beschleunigen die Abkehr von lösemittelhaltigen Popcornsprays in Europa. Ebenso legt Californias SCAQMD-Regel 1113 strenge VOC-Grenzwerte fest. Hersteller, die in VOC-arme glatte und Sandprodukte investiert haben, profitieren nun von erweitertem Regalplatz, während andere vor Reformulierungsherausforderungen stehen.

Nach Substrattyp: Holz- und Metalloberflächen beschleunigen sich durch thermische Innovation

Innenwände hielten im Jahr 2025 einen Anteil von 46,65 % am Texturfarben Markt. Holz- und Metalloberflächen werden bis 2031 voraussichtlich mit einem CAGR von 5,41 % wachsen, angetrieben durch die Einführung von Mikro-Keramikzusätzen, die die thermische Leistung auf nicht porösen Substraten verbessern. Außenwände erfordern elastomere Texturen, um Risse zu überbrücken, die durch extreme Temperaturschwankungen entstehen, insbesondere im Nahen Osten und in Südeuropa. Decken verwenden weiterhin Popcorn- und Knock-Down-Texturen zur akustischen Dämpfung, obwohl der Trend zu freiliegenden Decken in Bürodesigns die Nachfrage in dieser Nische reduziert. Neue Substrate wie 3D-gedruckte Paneele erfordern haftungsstarke Grundierungen und bieten zukünftige Forschungs- und Entwicklungsmöglichkeiten.

Holz- und Metalltexturen erzielen Premiumpreise aufgrund ihrer kritischen Haftungs- und Korrosionsschutzeigenschaften. Rechenzentren und Lebensmittelverarbeitungsanlagen schreiben zunehmend keramikverstärkte Beschichtungen für Energieeffizienz vor, was das Wachstum in diesem Nischensegment vorantreibt, das voraussichtlich den gesamten Texturfarben Markt übertreffen wird, da Nachhaltigkeitsprüfungen die Reduzierung von Energieverlusten betonen.

Nach Endverbraucherbranche: Gewerbesegment priorisiert Lebenszykluswert

Das Wohnsegment machte im Jahr 2025 einen Anteil von 60,31 % an der Nachfrage nach Texturfarben Marktgröße aus, angetrieben durch Renovierungsaktivitäten und den Neubau von Eigenheimen. Das Gewerbesegment wird bis 2031 voraussichtlich mit einem CAGR von 5,70 % wachsen, da Büros, Hotels und gemischt genutzte Entwicklungen antimikrobielle und verschmutzungsresistente Texturen einsetzen, die Wartungszyklen verlängern. Obwohl Industriekäufer ein geringeres Volumen repräsentieren, zahlen sie Premiumpreise für hochbauende Epoxid- oder Polyurethan-Texturen, die für starken Verkehr und chemische Belastung ausgelegt sind.

Lebenszykluskosten sind ein wesentlicher Faktor bei gewerblichen Immobilienspezifikationen. Antimikrobielle Beschichtungen mit Silber- oder Kupferzusätzen gewinnen in Krankenhäusern und Lebensmittelbetrieben an Bedeutung, während photokatalytische Texturen, die Schmutz abbauen, die Reinigungskosten in verschmutzten städtischen Gebieten senken. Das Wohnsegment bleibt preissensibel, bewegt sich jedoch allmählich hin zu höherwertigen Produkten, beeinflusst durch Designtrends in sozialen Medien.

Geografische Analyse

Asien-Pazifik erwirtschaftete im Jahr 2025 38,89 % des Umsatzes im Texturfarben Markt und wird bis 2031 voraussichtlich mit einem CAGR von 5,45 % wachsen. Trotz eines Rückgangs der gesamten Beschichtungsproduktion in China um 9,4 % im Jahresvergleich im Jahr 2025 gewannen Premium-Kunststein- und Kunsttexturen Marktanteile, was eine Verlagerung hin zu höherwertigen Produkten trotz Volumenrückgang widerspiegelt. Südostasien und der Nahe Osten verzeichnen Wachstum, das durch Großprojekte angetrieben wird, die wärmereflektierende und bakterienresistente Beschichtungen vorschreiben.

Der Texturfarben Markt in Nordamerika wird durch gewerblichen Bau und strenge VOC-arme Vorschriften unterstützt. Californias VOC-Grenzwert von 50 g/L beschleunigt die Einführung wasserbasierter Produkte. Während wirtschaftliche Unsicherheit die Nachfrage dämpft, mildern Renovierungssubventionen in Deutschland und Frankreich die Auswirkungen des langsameren Neubaus. Der Nahe Osten und Afrika profitieren von Megaprojekten in Saudi-Arabien und den Vereinigten Arabischen Emiraten. In Lateinamerika bleibt die Datenlage begrenzt, aber die 1,15-Milliarden-USD-Akquisition von Suvinil durch Sherwin-Williams unterstreicht den Optimismus, insbesondere angesichts der lokalen Rohstoffbasis Brasiliens, die dazu beiträgt, die Margen vor globalen Preisschwankungen zu schützen.

Wettbewerbslandschaft

Der Markt weist eine geringe Konzentration auf. AkzoNobel und Axalta haben eine vollständige Aktienfusion im Wert von 25 Milliarden USD angekündigt, die 173 Werke und 91 Forschungs- und Entwicklungsstandorte zusammenführt, mit erwarteten Kosteneinsparungen von 600 Millionen USD. JSW Paints erwarb Akzo Nobel India für 1,5 Milliarden USD und wurde damit zum drittgrößten Anbieter von Dekorfarben in Indien. Die 1,15-Milliarden-USD-Akquisition von BASF's Suvinil durch Sherwin-Williams fügte zwei Werke und eine starke Markenpräsenz in Brasilien hinzu.

Technologie und Nachhaltigkeit sind wesentliche Differenzierungsmerkmale für zukünftige Marktführer. Unternehmen, die in KI-gestützte Farbabstimmung und E-Commerce-Plattformen investieren, umgehen traditionelle Einzelhandelskanäle und gewinnen direkte Verbrauchereinblicke. Forschungs- und Entwicklungsbudgets konzentrieren sich zunehmend auf die Eliminierung von PFAS, die Reduzierung von VOCs und die Einbindung von Keramikzusätzen. Kleinere Hersteller stehen unter Kostendruck durch steigende TiO₂-Preise und komplexe regulatorische Anforderungen. Einige reagieren darauf, indem sie sich auf lokale Texturen spezialisieren oder mit Additivlieferanten zusammenarbeiten, um gebrauchsfertige Formulierungen zu lizenzieren.

Marktführer im Texturfarben Bereich

Akzo Nobel N.V.

Nippon Paint Holdings Co., Ltd.

PPG Industries, Inc.

The Sherwin-Williams Company

Asian Paints Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: JSW Paints Limited schloss die Übernahme eines kontrollierenden Anteils von 61,2 % an Akzo Nobel India ab und erlangte die Kontrolle über die Marke Dulux. Diese Übernahme beeinflusste den Texturfarben Markt, indem sie den Marktanteil von JSW Paints stärkte und den Wettbewerb intensivierte.

- September 2025: Asian Paints Ltd. investierte 1.500–2.000 Crore INR in die Errichtung eines neuen wasserbasierenden Farbenwerks in Indore, Madhya Pradesh, mit einer jährlichen Produktionskapazität von 400.000 Kilolitern. Diese Investition stärkte seine Position im Texturfarben Markt durch den Ausbau der Produktionskapazitäten.

Berichtsumfang des globalen Texturfarben Marktes

Texturfarbe ist eine hochkonsistente Farbe, die mit Materialien wie Sand, Gips oder Marmorstaub gemischt wird, um eine dreidimensionale, rau gemusterte oder dekorative Oberfläche auf Flächen zu erzeugen. Sie wird hauptsächlich verwendet, um die visuelle Attraktivität von Akzentwänden zu verbessern und Unvollkommenheiten wie Risse oder unebene Oberflächen zu verbergen.

Der Texturfarben Markt ist nach Produkttyp, Substrattyp, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in Sandtextur, glatte Textur, Popcorn und Knock-Down, Orangenschale, Rolltextur und sonstige Produkttypen segmentiert. Nach Substrattyp ist der Markt in Innenwände, Außenwände, Decken sowie Holz- und Metalloberflächen segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbe und Industrie segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Texturfarben in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Sandtextur |

| Glatte Textur |

| Popcorn und Knock-Down |

| Orangenschale |

| Rolltextur |

| Sonstige Produkttypen |

| Innenwände |

| Außenwände |

| Decken |

| Holz- und Metalloberflächen |

| Wohnbereich |

| Gewerbe |

| Industrie |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Sandtextur | |

| Glatte Textur | ||

| Popcorn und Knock-Down | ||

| Orangenschale | ||

| Rolltextur | ||

| Sonstige Produkttypen | ||

| Nach Substrattyp | Innenwände | |

| Außenwände | ||

| Decken | ||

| Holz- und Metalloberflächen | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbe | ||

| Industrie | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Texturfarben Markt?

Die Größe des Texturfarben Marktes beträgt 15,48 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 19,88 Milliarden USD erreichen.

Welcher Produkttyp wächst bis 2031 am schnellsten?

Rolltexturfarben werden bis 2031 voraussichtlich einen CAGR von 5,08 % verzeichnen.

Warum sind Mikro-Keramikzusätze wichtig?

Sie senken die Wärmeleitfähigkeit der Wand um bis zu 25 % und helfen Gebäuden, den Kühlbedarf zu reduzieren.

Welche Region hält im Jahr 2025 den größten Anteil?

Asien-Pazifik erfasste im Jahr 2025 38,89 % des Umsatzes und bleibt die führende Region.

Seite zuletzt aktualisiert am: