Marktgröße und Marktanteil für In-Dash-Navigationssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 23.56 Milliarden US-Dollar |

| Marktgröße (2031) | 37.48 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.74% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für In-Dash-Navigationssysteme von Mordor Intelligence

Die Marktgröße für In-Dash-Navigationssysteme wird voraussichtlich von 21,47 Milliarden USD im Jahr 2025 auf 23,56 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 9,74 % über den Zeitraum 2026–2031 einen Wert von 37,48 Milliarden USD erreichen. Die stärkste Nachfrage nach vernetzten Fahrerlebnissen, sicherheitsorientierten Funktionen und regulatorischen Impulsen für eingebettete Notrufsysteme sind die wirkungsvollsten Wachstumstreiber. Automobilhersteller integrieren weiterhin hochauflösende Kartierung und Augmented-Reality-Führung, während die zunehmende Verbreitung von Elektrofahrzeugen (EV) die Anforderungen an die Genauigkeit der Routenplanung, das Reichweitenmanagement und die Sichtbarkeit von Ladestationen erhöht. Strategische Allianzen zwischen Hardwarelieferanten und Softwarespezialisten verkürzen Innovationszyklen und stärken das Ökosystem-Spiel, wodurch kontinuierliche Funktionserweiterungen durch Over-the-Air (OTA)-Updates sichergestellt werden. Intelligente Cockpit-Designs mit großen, gebogenen OLED-Displays treiben ebenfalls Upgrade-Zyklen an, insbesondere in Premium- und EV-Segmenten, in denen Käufer immersive Infotainment-Erlebnisse priorisieren.

Wichtigste Erkenntnisse des Berichts

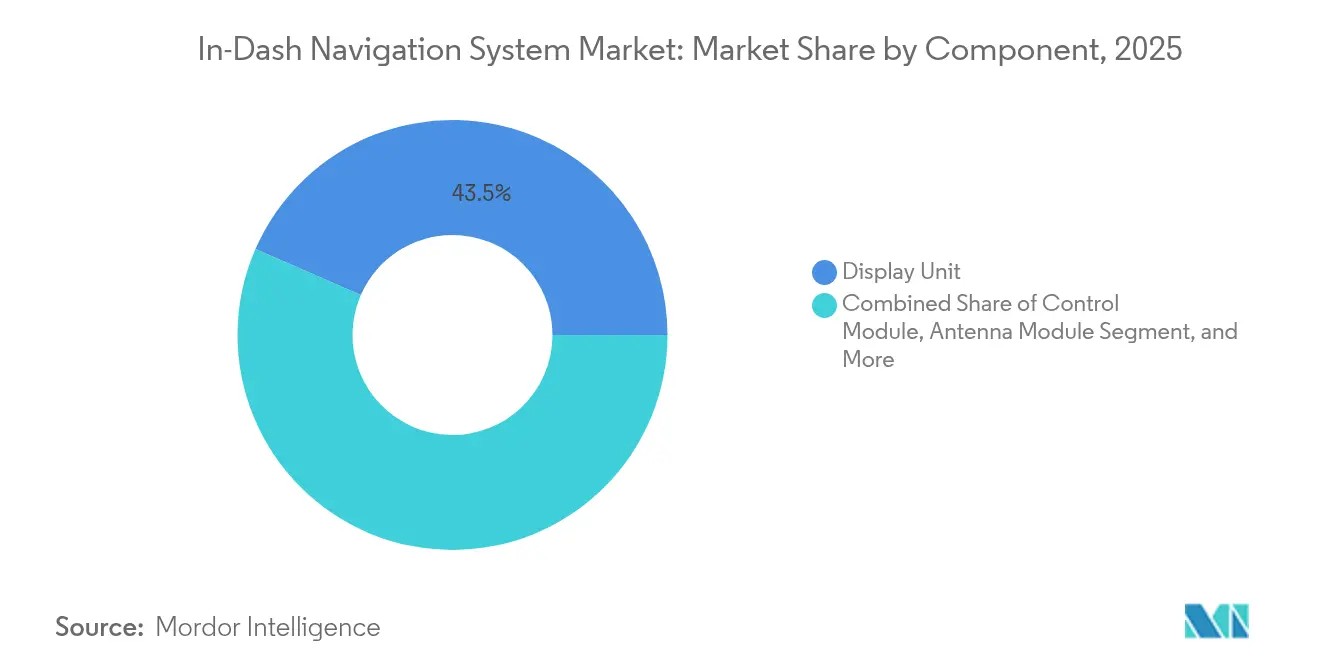

- Nach Komponente führten Anzeigeeinheiten im Jahr 2025 mit einem Umsatzanteil von 43,45 % am Markt für In-Dash-Navigationssysteme; Software und Dienstleistungen sollen bis 2031 mit einem CAGR von 11,43 % wachsen.

- Nach Technologie entfielen im Jahr 2025 56,62 % des Marktanteils für In-Dash-Navigationssysteme auf 3D-Karten, während die Augmented-Reality-Navigation bis 2031 voraussichtlich mit einem CAGR von 12,95 % expandieren wird.

- Nach Konnektivität dominierten eingebettete Lösungen im Jahr 2025 mit 62,15 % der Marktgröße für In-Dash-Navigationssysteme, während integrierte/Smartphone-Lösungen zwischen 2026 und 2031 mit einem CAGR von 12,21 % voranschreiten.

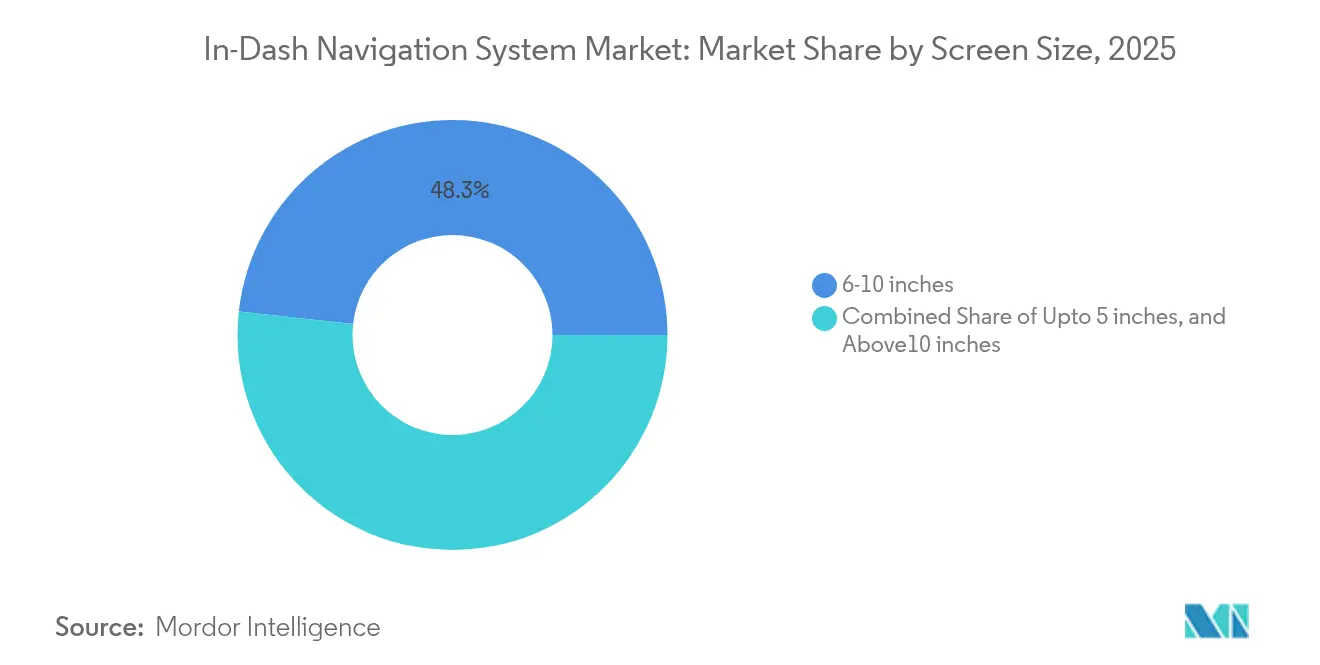

- Nach Bildschirmgröße hielt die Kategorie 6–10 Zoll im Jahr 2025 einen Anteil von 48,25 % an der Marktgröße für In-Dash-Navigationssysteme, und Bildschirme mit mehr als 10 Zoll steigen im gleichen Zeitraum mit einem CAGR von 10,59 %.

- Nach Vertriebskanal repräsentierten werkseitig eingebaute Einheiten im Jahr 2025 70,88 % des Marktes für In-Dash-Navigationssysteme, aber der Nachrüstmarkt soll bis 2031 mit einem CAGR von 13,82 % zulegen.

- Nach Fahrzeugtyp entfielen im Jahr 2025 80,35 % des Marktes für In-Dash-Navigationssysteme auf Personenkraftwagen; Elektrofahrzeuge sind das am schnellsten wachsende Teilsegment mit einem CAGR von 13,52 %.

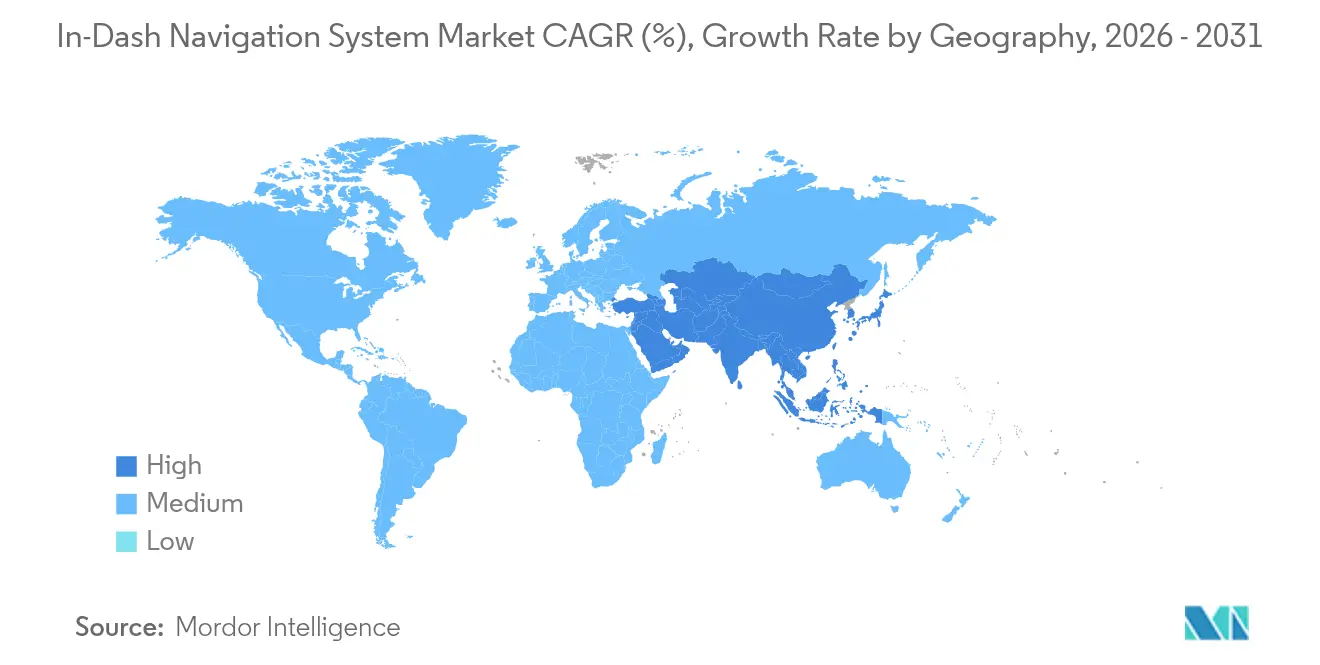

- Nach Geografie führte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 34,05 %, während die Region Naher Osten und Afrika von 2026 bis 2031 voraussichtlich mit einem CAGR von 10,03 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für In-Dash-Navigationssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OTA-aktualisierte HD-Karten für Level-3-ADAS | +1.5% | Europa, Nordamerika, Premium-APAC | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene eingebettete eCall-Einheiten | +1.8% | Nordamerika, EU | Kurzfristig (≤ 2 Jahre) |

| Großformatige Displays in chinesischen Elektrofahrzeugen | +1.4% | China, globaler EV-Spillover | Kurzfristig (≤ 2 Jahre) |

| Allianzen zwischen Automobilherstellern und Technologieunternehmen für 3D-Kartierung | +1.2% | Globale Technologiezentren | Mittelfristig (2–4 Jahre) |

| LBS-Abonnementeinnahmen für Automobilhersteller | +1.0% | Nordamerika, Europa, entwickelter APAC | Langfristig (≥ 4 Jahre) |

| V2X-gestützte prädiktive Navigation | +0.8% | Südkorea, Japan, Teile der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

OTA-aktualisierte HD-Karten für Level-3-ADAS

Europäische Regulierungsbehörden erkennen nun die Level-3-Autonomie an, was die Ausgaben der Automobilhersteller für OTA-fähige Kartierungsinfrastrukturen ankurbelt. BMW verkürzte die Kartenaktualisierungszyklen bei den Modellen des Jahres 2025 von vierteljährlich auf wöchentlich, was die spurgenaue Führung und die Übergabegenauigkeit des ADAS verbessert.[1]BMW, "BMW Group Innovation – Konnektivitätstechnologien," bmwgroup.comMercedes-Benz ergänzt diesen Ansatz mit Augmented-Reality-Überlagerungen, die Pfeile und Geschwindigkeitshinweise direkt auf Kamerabilder projizieren.[2]Mercedes-Benz, "Drive Pilot Autonomes System," mercedes-benz.comÄhnliche Funktionalität findet sich in nordamerikanischen Flaggschiffen und verankert Preispunkte im Premiumsegment.

Regulatorische Vorschriften für eingebettete eCall-Navigationseinheiten

Nordamerikanische und europäische Gesetzgeber verlangen von neuen Fahrzeugen, Unfallkoordinaten automatisch zu übermitteln, was Automobilhersteller dazu drängt, eingebettete Navigationshardware einzusetzen, die unabhängig von der Verfügbarkeit von Smartphones ist. Lieferanten verzeichnen ein zweistelliges Vertragswachstum, das direkt auf die eCall-Konformität zurückzuführen ist, und historische EU-Daten, die eine um 40 % schnellere Notfallreaktion belegen, stärken den Sicherheitsfall. Das Mandat hebt die Basisspezifikation an und stellt sicher, dass selbst mittlere Ausstattungsvarianten präzise Positionierung und sichere Datenkanäle integrieren, anstatt sich auf gespiegelte mobile Apps zu verlassen. Continental AG meldete einen Anstieg der OEM-Kaufaufträge um 35 %, die ausdrücklich die eCall-Konformität als Grund anführen.[3]Continental, "Notrufsysteme (eCall)," continental-automotive.com

Nachfrage nach großformatigen Displays in chinesischen Elektrofahrzeugen

Chinesische Elektrofahrzeughersteller haben „digitale Leinwände” mit 12 Zoll und mehr populär gemacht, die gleichzeitig Navigation, Batteriestand und Infotainment-Widgets übersichtlich anzeigen. Auf Branchenforen vorgestellte Forschungsergebnisse zeigen eine bis zu 23 % geringere Blickfrequenz im Vergleich zu kleineren Bildschirmen. Globale Marken übernehmen diese Vorlage bei kommenden Elektrofahrzeugmodellen und sichern so die Nachfrage nach hochauflösenden Grafikkernen und adaptiver Benutzeroberflächensoftware, die über mehrere Displaygrößen skaliert und dabei niedrige Ablenkungsmetriken beibehält.

Allianzen zwischen Automobilherstellern und Technologieunternehmen für 3D-Kartierung

Gemeinschaftsunternehmen zwischen Erstausrüstungslieferanten und Kartierungsspezialisten verkürzen die Entwicklung laut Harman International um 40 %.[4]Harman, "Harman Neuigkeiten," news.harman.comTomTom und Bosch bündeln Sensordaten und Satellitenbilder, um spurgenaue HD-Karten für automatisiertes Fahren bereitzustellen. Gemeinsame Toolchains ermöglichen es Automobilherstellern, markeneigene Benutzeroberflächenschichten aufzusetzen und gleichzeitig gemeinsame Backend-Daten zu nutzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smartphone-Spiegelung verdrängt die Nachfrage im mittleren Segment | -1.1% | Global, preissensible Märkte | Kurzfristig (≤ 2 Jahre) |

| Engpässe bei automobilgeeigneten GPUs erhöhen die Stücklistenkosten | -0.9% | Global, Massenmarkt-Automobilhersteller | Kurzfristig (≤ 2 Jahre) |

| DSGVO und CCPA schränken die Nutzung granularer Daten ein | -0.7% | EU, Kalifornien, globaler Spillover | Mittelfristig (2–4 Jahre) |

| Hohe Kosten für Kartenabonnements in Schwellenländern | -0.6% | Lateinamerika, Afrika, Südasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smartphone-Spiegelung verdrängt die Nachfrage im mittleren Segment

Die Verbreitung von Apple CarPlay und Android Auto übersteigt nun 80 % der neueren Fahrzeuge und bietet Käufern Echtzeit-Karten zu minimalen Mehrkosten.[5]SAE, "Smartphone-Spiegelungstechnologien in Fahrzeugen," sae.orgNeue Iterationen erweitern gespiegelte Apps auf Instrumententafeln und schließen Lücken, die einst eingebetteten Systemen vorbehalten waren. Der Trend dämpft die Nachfrage in kostensensiblen Ausstattungsvarianten, obwohl Premium-Käufer weiterhin maßgeschneiderte Augmented-Reality-Überlagerungen, eine tiefere ADAS-Integration und eine garantierte SOS-Konnektivität schätzen, die telefonbasierte Apps nicht zuverlässig liefern können.

Engpässe bei automobilgeeigneten GPUs erhöhen die Stücklistenkosten

Halbleiterfabriken priorisieren Consumer-Electronics mit hohem Volumen, was das Angebot an automobilgeeigneten GPUs knapp hält. Erstausrüstungslieferanten berichten von Bauteilpreisanstiegen von 15–20 % seit 2023, was einige Massenmarktmodelle dazu zwingt, den Rollout von 3D-Karten zu verzögern oder auf einfachere Displayspezifikationen zurückzugreifen. Premiumfahrzeuge absorbieren Aufschläge oder wechseln zu Multi-Vendor-Beschaffung, doch anhaltende Engpässe riskieren, die Verbreitung fortschrittlicher Navigation zu drosseln, bis zusätzliche automobilgeeignete Kapazitäten verfügbar werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Verlagerung hin zu dienstleistungsorientierter Monetarisierung

Anzeigeeinheiten hielten im Jahr 2025 einen Anteil von 43,45 % am Markt für In-Dash-Navigationssysteme und profitierten von der Migration zu OLED- und QLED-Panels, die die Helligkeit steigern und Multi-Touch unterstützen. Große gebogene Displays, darunter die 12,3-Zoll-Einheit in einem Crossover des Jahres 2025, prägen Premium-Innenräume und rechtfertigen höhere Listenpreise. Die Marktgröße für In-Dash-Navigationssysteme im Bereich Software und Dienstleistungen wächst am schnellsten und verfolgt bis 2031 einen CAGR von 11,43 %, da Automobilhersteller auf cloudbasierte Funktionen umsteigen, deren wiederkehrende Gebühren den Hardwareverkauf überdauern.

Steuermodule behalten einen nennenswerten Anteil, indem sie rechenintensive Aufgaben wie Augmented-Reality-Rendering, simultane Sensorfusion und sicheren Datentransport koordinieren. Antennenbaugruppen entwickeln sich weiter, um Mehrband-5G, V2X und Satellitenempfang in einem kompakten Gehäuse zu verwalten, während Kabelbäume auf Hochgeschwindigkeits-Ethernet-Frameworks umgestellt werden, um unkomprimiertes Video von Kameras zum Bildschirm zu übertragen. Dienstleistungspakete – Echtzeit-Verkehr, Interessenpunktkuratierung und prädiktive Routenführung – verwandeln einst statische Navigation in eine lebendige Plattform, die sich kontinuierlich aktualisiert und das langfristige Kundenbindung stärkt.

Nach Technologie: Immersive Führung gewinnt an Dynamik

Dreidimensionale Kartografie dominierte die Landschaft im Jahr 2025 mit einem Marktanteil von 56,62 % und bietet Höhenhinweise und Wahrzeichen-Texturen, die die Navigation in städtischen Schluchten vereinfachen. Augmented Reality verspricht jedoch tiefere Immersion und verzeichnet einen CAGR von 12,95 %, da Kamerafeeds mit digitalen Pfeilen, Spurmarkierungen und Gefahrenhinweisen verschmelzen. Der Markt für In-Dash-Navigationssysteme profitiert davon, dass Automobilhersteller Head-up-Displays einbauen, die sich über Windschutzscheiben erstrecken und die Führung in die natürliche Sichtlinie des Fahrers bringen.

Sinkende Kamerakosten, GPU-Fortschritte und ausgereifte Augmented-Reality-Toolkits verkürzen die Bereitstellungszyklen. Unterdessen bedienen traditionelle 2D-Kartenschichten Einstiegsmodelle und Regionen ohne Telematikabdeckung, obwohl ihr Anteil stetig sinkt. Insgesamt spiegelt der technologische Fortschritt die Bewegung der Automobilindustrie hin zu nutzerorientiertem Design wider, bei dem Führungsschritte nahtlos mit dem realen Kontext verschmelzen, um die mentale Belastung zu minimieren.

Nach Konnektivität: Zuverlässigkeit versus Flexibilität

Eingebettete Architekturen beanspruchten im Jahr 2025 einen Anteil von 62,15 % und werden für ihre Unabhängigkeit vom Handysignal, garantierte SOS-Bereitschaft und enge Verknüpfungen mit fahrzeuginternen Netzwerken geschätzt. Regulatorische eCall-Vorschriften festigen ihre Rolle weiter. Die Gruppe der integrierten/Smartphone-Lösungen ist jedoch der schnellste Aufsteiger mit einem CAGR von 12,21 %, da Verbraucher vertraute Apps und kurze Upgrade-Zyklen bevorzugen. Verbesserte Spiegelungsprotokolle leiten nun Audio, Video und Kontextdaten an mehrere Displays weiter und verringern Erfahrungslücken.

Gekoppelte Modi – bei denen eine Haupteinheit die Verbindung eines Telefons nutzt, aber dedizierte Rechenkapazität behält – nehmen einen mittleren Weg ein und balancieren Kosten mit angemessener Autonomie. Für sicherheitskritische Arbeitsabläufe oder Routen mit schlechter Abdeckung bleibt die eingebettete Lösung jedoch der Standard. Automobilhersteller verfolgen oft hybride Designs, bei denen eingebettete Verbindungen für regulierte oder Abonnementfunktionen reserviert werden, während Telefone ergänzende Inhalte liefern.

Nach Bildschirmgröße: Größere Oberflächen, reichhaltigerer Kontext

Panels zwischen 6 und 10 Zoll erfassten im Jahr 2025 48,25 % der Lieferungen und entsprechen der Dashboard-Ergonomie und den Produktionsökonomien. Das Segment über 10 Zoll wächst am schnellsten mit einem CAGR von 10,59 %, gestützt durch Elektrofahrzeug-Innenräume, die analoge Instrumententafeln durch kinematische Leinwände ersetzen. Große Displays zeigen gleichzeitig Navigation, Klimasteuerung und Medienbereiche ohne verschachtelte Menüs und verbessern so das Situationsbewusstsein.

Displays mit ≤ 5 Zoll behalten ihre Relevanz bei Budgetfahrzeugen und Nachrüst-DIN-Einheiten, aber Lieferanten verbessern Pixeldichte und Touch-Latenz, um die begrenzte Fläche zu kompensieren. Premiummarken experimentieren mit Bildschirmen von Säule zu Säule und segmentierten Panoramalayouts, obwohl Kosten und regulatorische Blendungsbeschränkungen die Extreme moderieren.

Nach Vertriebskanal: OEM-Dominanz trifft auf Nachrüstchancen

Werkseitig installierte Systeme machten im Jahr 2025 70,88 % des Marktes für In-Dash-Navigationssysteme aus und profitieren vom Wandel hin zu softwaredefinierten Fahrzeugen, bei denen Navigation mit ADAS und Cockpit-Orchestrierung verflochten ist. Over-the-Air-Erweiterungen und Lebenszyklusabonnements sichern OEM-Einnahmen über den Erstverkauf hinaus.

Dennoch beschleunigt sich die Nachrüstnachfrage mit einem CAGR von 13,82 %, da Besitzer älterer Fahrzeugflotten moderne Annehmlichkeiten suchen. Plug-and-Play-Haupteinheiten mit drahtlosem Android Auto und CarPlay, großen kapazitiven Bildschirmen und KI-Sprachsteuerung verbreitern die Attraktivität. Wachstumsschwerpunkte umfassen Schwellenländer mit älteren Fahrzeugparks und entwickelte Volkswirtschaften, in denen Gebraucht-EV-Käufer fortschrittliche Displays nachrüsten.

Nach Fahrzeugtyp: Elektrifizierung prägt Funktionsprioritäten

Personenkraftwagen machten im Jahr 2025 80,35 % des Umsatzes aus und spiegeln ihre hohen Produktionsvolumina und den Verbraucherwunsch nach vernetzter Technologie wider. Innerhalb dieser Gruppe integrieren Premium-Ausstattungsvarianten Augmented-Reality-Überlagerungen, Multi-Screen-Orchestrierung und personalisierte Routenanalysen. Die Marktgröße für In-Dash-Navigationssysteme im Zusammenhang mit Elektrofahrzeugen wächst am schnellsten mit einem CAGR von 13,52 %.

Reichweitenangst verwandelt Navigation in ein Energiemanagement-Tool, das Topografie, Wetter und Fahrstil kombiniert, um den Batterieabbau vorherzusagen und Ladestopps vorzuschlagen. Nutzfahrzeuge übernehmen Routenoptimierungsschichten, die Nutzlastgrenzen, Gefahrgutbeschränkungen und Flottentelematik berücksichtigen und greifbare Betriebskosteneinsparungen liefern. Innovationen, die in Elektrofahrzeugen erprobt wurden, wie batterieoptimierte Routenführung, wandern später auf Verbrennungsplattformen, was einen Trickle-down-Effekt anspruchsvoller Führungssysteme erzeugt.

Geografische Analyse

Der asiatisch-pazifische Raum führte den Markt für In-Dash-Navigationssysteme im Jahr 2025 mit einem Umsatzanteil von 34,05 % an. Chinas Elektrofahrzeugboom kurbelt die Nachfrage nach großen Displays und KI-gestützter Navigation an, während Japan und Südkorea V2X-gestützte prädiktive Routenführung vorantreiben. Regionale Regierungen fördern intelligente Verkehrskonzepte, die vernetzte Navigation in städtische Planungsrahmen einbetten. Durch Zollpolitik ausgelöste Lieferkettenanpassungen drängen chinesische Automobilhersteller zu breiteren Exportfußabdrücken und tragen ihre displayzentrierten Cockpit-Philosophien nach Südostasien und Europa.

Nordamerika belegt den zweiten Platz, wo Verbraucher nahtlose Cloud-Konnektivität und robuste Sicherheitsfunktionen erwarten. Eingebettete Lösungen florieren unter bundesstaatlichen Vorschriften zur automatischen Unfallbenachrichtigung, und Luxusmarken bewerben Augmented-Reality-Navigation als Markensignatur. Europa folgt dicht dahinter und nutzt strenge Sicherheitsvorschriften, die eCall kodifizieren und eine frühzeitige Genehmigung für Level-3-Automatisierung gewähren. Die Einführung von HD-Karten übertrifft daher andere Regionen, wobei spurgenauigkeit fortschrittliche Führung über dichte Autobahnnetze hinweg speist.

Der Nahe Osten und Afrika tragen derzeit den kleinsten Anteil bei, verzeichnen jedoch mit einem CAGR von 10,03 % die höchste Wachstumsrate. Infrastrukturausgaben und steigende Fahrzeugbesitzquoten, insbesondere in den Golfstaaten, fördern die Übernahme der neuesten Cockpit-Technologien. Lateinamerika bietet ein heterogenes Bild: Große Volkswirtschaften unterhalten Fertigungszentren und eine moderate Navigationsnutzung, aber hohe Kartenabonnementkosten begrenzen die Durchdringung in kleineren Märkten. Lokalisierte Preismodelle und Offline-Kartenoptionen überbrücken schrittweise Erschwinglichkeitslücken.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei Erstausrüstungsriesen wie Continental AG, Robert Bosch GmbH und Denso Corporation von ihrer tiefen Integration mit Automobilherstellern profitieren. Reine Spezialisten wie TomTom International BV und Garmin Ltd. konzentrieren sich auf Kartierungsgenauigkeit und Führerschaft bei der Benutzeroberfläche. Halbleiteranbieter Qualcomm Technologies, Inc. und NVIDIA Corporation gestalten die Funktionsobergrenze durch automobilgeeignete Chipsätze, die KI-Inferenz und komplexe Grafiken ausführen. Der Ökosystemansatz setzt sich durch: Erfolg hängt von Partnerschaften ab, die Silizium, Software und Inhalte vereinen.

Potenzielle Wachstumsbereiche umfassen kostengünstige Augmented-Reality-Navigation für Massenmarktfahrzeuge, reibungslose Interaktion zwischen eingebetteten Einheiten und Smartphone-Apps sowie EV-spezifische Führung, die die Ladelogistik optimiert. Cloud-native Anbieter von Navigation als Dienstleistung treten als Disruptoren auf und entkoppeln Innovationen von Hardware-Erneuerungszyklen. TomToms frühe spurgenaue Kartenbeziehungen mit globalen Automobilherstellern veranschaulichen, wie proprietäre Datensätze in Wettbewerbsvorteile umgewandelt werden, während Harman Internationals Cockpit-Plattformen Geschwindigkeitsgewinne durch kollaborative Entwicklung demonstrieren.

Marktführer im Bereich In-Dash-Navigationssysteme

Robert Bosch GmbH

Continental AG

Denso Corporation

Delphi Automotive Plc

TomTom International BV

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Mitsubishi Electric erweiterte sein Navigationssortiment mit verbesserter Spracherkennung und verfeinertem Karten-Rendering.

- April 2025: Continental AG stellte sein AR-HUD 2.0 vor und erweiterte das Sichtfeld sowie die Grafikschärfe für augmentierte Führung.

- März 2025: Harman International stellte seine Digitale-Cockpit-Plattform mit KI-gesteuerter prädiktiver Routenführung und personalisierter Benutzererfahrung vor.

- März 2025: Robert Bosch GmbH veröffentlichte neue GNSS-Empfänger für hochpräzise Navigation mit geringerem Stromverbrauch.

- Januar 2025: TomTom International BV sicherte sich mehrere OEM-Verträge für seine neueste Echtzeit-Kartenplattform mit tieferer ADAS-Integration.

- Januar 2025: Garmin Ltd. präsentierte auf der CES eine KI-sprachgesteuerte In-Dash-Navigationslösung mit immersiver spurgenauer 3D-Führung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Markt für In-Dash-Navigationssysteme als werkseitig installierte oder händlerseitig eingebaute Haupteinheiten, die ein dediziertes Display, einen GPS-Chipsatz, einen Gyroskop-Eingang und Kartensoftware kombinieren, um Echtzeit-Routenführung in Personen- und Nutzfahrzeugen bereitzustellen. Der Abgrenzungsbereich umfasst Hardware, Firmware und Aktualisierungsdienste, die mit der Einheit beim Fahrzeugkauf oder im Nachrüstjahr verkauft werden.

Ausschluss aus dem Umfang: Eigenständige Smartphone-Apps oder tragbare Plug-and-Play-GPS-Geräte, die außerhalb des Armaturenbretts platziert werden, werden nicht berücksichtigt.

Segmentierungsübersicht

- Nach Komponente

- Anzeigeeinheit

- Steuermodul

- Antennenmodul

- Kabelbaum

- Software und Dienstleistungen

- Nach Technologie

- 2D-Karten

- 3D-Karten

- Augmented-Reality-Navigation

- Nach Konnektivität

- Eingebettet

- Gekoppelt

- Integriert/Smartphone

- Nach Bildschirmgröße

- ≤ 5 Zoll

- 6–10 Zoll

- > 10 Zoll

- Nach Vertriebskanal

- Werkseitig eingebaut

- Nachrüstmarkt

- Nach Fahrzeugtyp

- Personenkraftwagen

- Nutzfahrzeuge

- Elektrofahrzeuge

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Südkorea

- Indien

- Südostasien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Übriges Südamerika

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Übriger Naher Osten

- Afrika

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Zur Validierung der Desk-Research-Ergebnisse befragte unser Team Hardwarelieferanten, digitale Kartenlizenzgeber und Beschaffungsmanager bei großen Automobilherstellern in Asien, Europa und Nordamerika. Wir führten auch kurze Verbraucherbefragungen über Händlernetzwerke durch, um Einbauannahmen, Preissensibilität und Präferenzen für Erneuerungszyklen zu verfeinern und sicherzustellen, dass regionale Besonderheiten erfasst wurden.

Desk Research

Mordor-Analysten begannen mit öffentlich zugänglichen Fahrzeugproduktions- und Verkaufsdaten der OICA, Neuzulassungsprotokollen der US Federal Highway Administration und der ACEA sowie Handelsfluss-Momentaufnahmen von UN Comtrade, die grenzüberschreitende Lieferungen von Navigationshaupteinheiten aufzeigen. Regulierungstexte zu obligatorischer eCall- und Telematikausstattung von NHTSA, UNECE und China MIIT halfen uns, die Compliance-Grundlage zu definieren. Weitere Erkenntnisse flossen aus Fachzeitschriften der Society of Automotive Engineers, über Questel erschlossenen Patentfamilien und über D&B Hoovers abgerufenen Unternehmensfinanzdaten, die durchschnittliche Verkaufspreise und Lieferantenmix klärten. Diese Quellen verankerten erste Schätzungen vor jeder Modellanpassung. Eine Vielzahl weiterer Sekundärmaterialien wurde herangezogen; die obige Liste ist illustrativ und nicht erschöpfend.

Marktgrößenbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit der Leichtfahrzeugproduktion und den Importvolumina auf Länderebene, die dann mit modellspezifischen Werks- und Nachrüstinstallationsraten multipliziert werden, um die Stücknachfrage zu ermitteln. Der durch Lieferanten-Rollups verifizierte durchschnittliche Stückumsatz ergibt den Basisjahreswert. Ausgewählte Bottom-up-Prüfungen, Stichproben von Haupteinheitenlieferungen und Händlerkanalprüfungen, verengten die Bandbreiten. Zu den wichtigsten Eingaben gehören der Anteil elektrifizierter Fahrzeuge, die Verlagerung hin zu größeren Displays, die ADAS-Durchdringung, Telematikregulierungszeitpläne, Währungstrends und Kartenaktualisierungsanbindungsraten. Eine multivariate Regression, die auf diesen Treibern basiert, prognostiziert die Akzeptanz über den Prognosezeitraum, während die Szenarioanalyse Chip-Versorgungsschocks und politische Schwankungen berücksichtigt. Lücken in den Bottom-up-Belegen werden durch regionale Proxy-Verhältnisse überbrückt, die in Expertengesprächen vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse werden durch Varianzprüfungen gegenüber historischen OEM-Umsatzmeldungen, Zolldaten und Stichprobenprüfungen von Branchenverbänden validiert. Jede Anomalie oberhalb eines vordefinierten Schwellenwerts löst eine erneute Kontaktaufnahme mit den Quellen aus, bevor ein leitender Analyst die Freigabe erteilt. Berichte werden jährlich aktualisiert, und wesentliche Ereignisse wie Lieferkettenunterbrechungen veranlassen Zwischenaktualisierungen; eine abschließende Plausibilitätsprüfung wird kurz vor der Kundenlieferung durchgeführt.

Warum Mordors Basislinie für In-Dash-Navigationssysteme Zuverlässigkeit gewährleistet

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Produktmixe, Basisjahre und Prognosetreiber wählen. Unser disziplinierter Umfang, der jährliche Aktualisierungsrhythmus und das zweigleisige Modell halten die Zahlen fundiert und vergleichbar.

Zu den wichtigsten Ursachen für Abweichungen gehören, ob Nur-Nachrüst-Geräte gebündelt werden, ob breitere Infotainment-Umsätze einbezogen werden, Währungsumrechnungen zu veralteten Kursen und wie aggressiv Elektrifizierungs- oder Augmented-Reality-Navigationszuwächse in die Prognosen eingeflossen sind.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 21,47 Mrd. USD (2025) | ||

| 21,91 Mrd. USD (2024) | Globale Unternehmensberatung A | Bündelt tragbare GPS-Geräte außerhalb des Armaturenbretts, was die Basis aufbläht |

| 18,48 Mrd. USD (2023) | Branchenverband B | Verwendet Produktionsdaten nur für Personenkraftwagen, lässt Nutzfahrzeuge aus |

| 18,80 Mrd. USD (2024) | Regionale Unternehmensberatung C | Wendet einen einheitlichen durchschnittlichen Verkaufspreis über alle Regionen an und ignoriert den Preisaufschlag für Premium-Displays |

Der Vergleich zeigt, dass Abweichungen hauptsächlich auf die Breite des Umfangs und die Tiefe der Preisgestaltung zurückzuführen sind. Durch die Ausrichtung der Stückzahlen auf verifizierte Einbauquoten und regionsspezifische durchschnittliche Verkaufspreise bleibt Mordors Basislinie der transparenteste und reproduzierbarste Maßstab für Entscheidungsträger.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für In-Dash-Navigationssysteme im Jahr 2026?

Der Markt wird im Jahr 2026 auf 23,56 Milliarden USD geschätzt.

Welcher CAGR wird für den Markt für In-Dash-Navigationssysteme von 2026 bis 2031 prognostiziert?

Analysten prognostizieren einen CAGR von 9,74 % bis 2031.

Welches Komponentensegment wird im Prognosezeitraum voraussichtlich am schnellsten wachsen?

Software und Dienstleistungen sollen mit einem CAGR von 11,43 % wachsen und damit Hardwarekategorien übertreffen.

Wie viel des Marktes kontrollieren eingebettete Konnektivitätslösungen derzeit?

Eingebettete Systeme hielten im Jahr 2025 einen Umsatzanteil von 62,15 % und bleiben die dominante Architektur.

Welche geografische Region wird zwischen 2026 und 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Die Region Naher Osten und Afrika soll mit einem CAGR von 10,03 % das stärkste Wachstum weltweit erzielen.

Warum sind Elektrofahrzeuge ein Wachstumskatalysator für Anbieter von In-Dash-Navigationssystemen?

Elektrofahrzeuge sind auf präzise Routenplanung für Reichweite und Laden angewiesen, was einen CAGR von 13,52 % für auf elektrische Mobilität zugeschnittene Navigationssysteme antreibt.

Seite zuletzt aktualisiert am: