Dänemark Strommarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

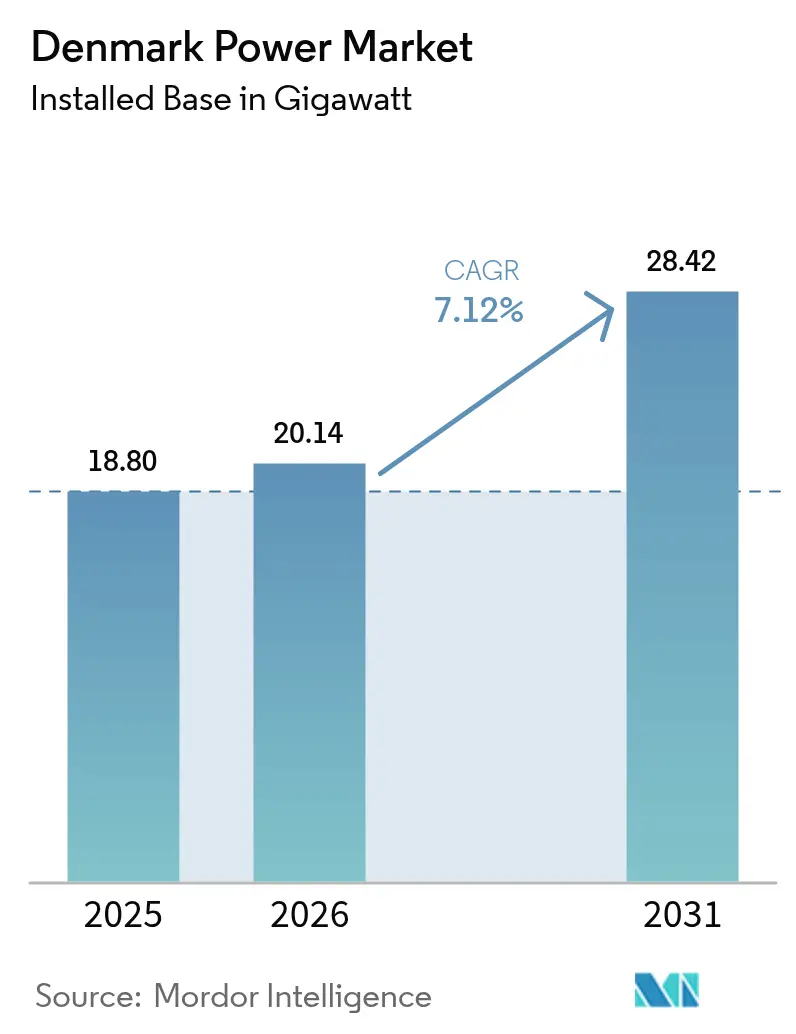

| Marktgröße im Basisjahr (2025) | 18.80 Gigawatt |

| Marktvolumen (2026) | 20.14 Gigawatt |

| Marktvolumen (2031) | 28.42 Gigawatt |

| Wachstumsrate (2026 - 2031) | 7.12% CAGR |

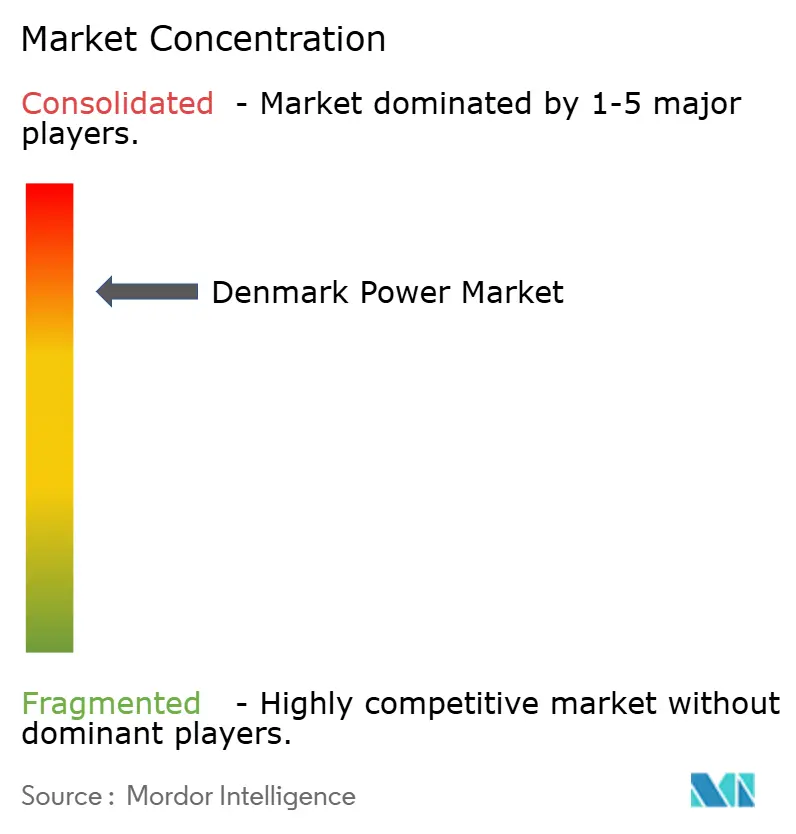

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Dänemark Strommarkt Analyse von Mordor Intelligence

Die Größe des dänischen Strommarkts soll von 18,80 Gigawatt im Jahr 2025 auf 20,14 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,12 % über den Zeitraum 2026–2031 28,42 Gigawatt erreichen.

Das Wachstum wird durch staatlich geförderte Offshore-Windausschreibungen, eine rasch zunehmende erneuerbare Energiebeschaffung durch Unternehmen und die aufkommende Rolle des Landes als Power-to-X-Exportdrehscheibe vorangetrieben. Investitionen in die Digitalisierung des Netzes, hybride Anlagen für erneuerbare Energien und Batteriespeicher halten den Schwung hoch, auch wenn die Standortbeschränkungen an Land enger werden.[1]Dänische Energiebehörde, "Monatliche Stromstatistik," ens.dk Der dänische Strommarkt integriert bereits 58,7 % Windenergie in seinen Erzeugungsmix und macht das Netz zu einem lebenden Labor für flexible Technologien und grenzüberschreitenden Energiehandel, Dänische Energiebehörde. Die Elektrifizierung der Industrie und die Expansion von Rechenzentren schaffen neue Nachfrage, während groß angelegte Energieinsel-Projekte Überschussstromexporte nach Kontinentaleuropa versprechen. Die politischen Entscheidungsträger stimmen weiterhin Kohlenstoffsteuern, Genehmigungsreformen und die Finanzierung von Verbindungsleitungen aufeinander ab, was das Investitionsrisiko senkt und die langfristige Entwicklung des dänischen Strommarkts unterstützt.[2]Internationale Energieagentur, "Dänemark 2024 Energiepolitische Überprüfung," iea.org

Wichtigste Erkenntnisse des Berichts

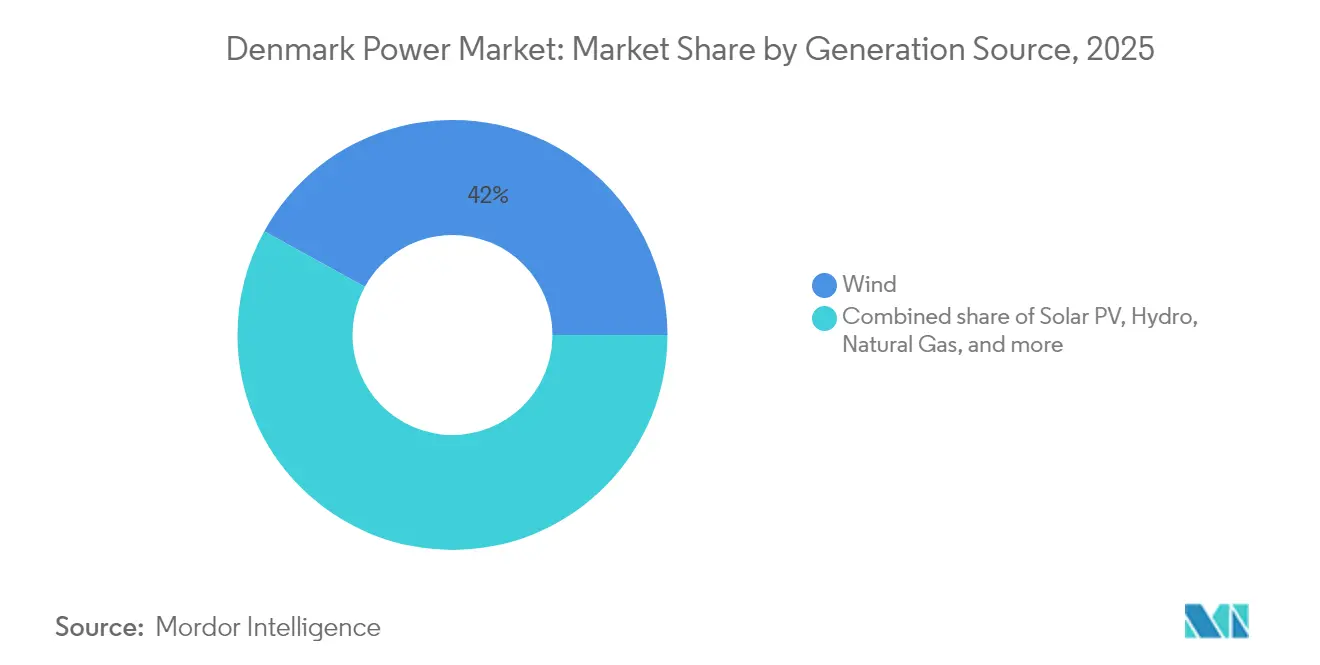

- Nach Erzeugungsquelle führte Windenergie im Jahr 2025 mit einem Umsatzanteil von 41,98 %; Solar-PV wird voraussichtlich bis 2031 mit einer CAGR von 8,74 % wachsen und damit den am schnellsten wachsenden Bereich im dänischen Strommarkt belegen.

- Nach Endverbraucher hielt das Segment der Versorgungsunternehmen im Jahr 2025 einen Anteil von 59,35 % am dänischen Strommarkt; das Segment Gewerbe und Industrie verzeichnet bis 2031 die höchste prognostizierte CAGR von 8,12 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im dänischen Strommarkt

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Integration von Zielen für erneuerbare Energien | +1.2% | Nordseeregionen | Mittelfristig (2–4 Jahre) |

| Zunehmende Unternehmens-Stromabnahmeverträge und grüne Beschaffung | +0.8% | Hauptstadtregion, Mitteljütland | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter Ausschreibungsprozess für Offshore-Wind | +1.5% | Nordseeküste, Bornholm Energieinsel | Langfristig (≥ 4 Jahre) |

| Elektrifizierung von Fernwärmenetzen | +0.7% | Großraum Kopenhagen | Mittelfristig (2–4 Jahre) |

| EU-vorgeschriebene Fristen für den Kohleausstieg | +0.6% | Regionen mit bestehenden Wärmekraftwerken | Kurzfristig (≤ 2 Jahre) |

| Nachfragesog nach Überschussstrom für Elektrokraftstoffe | +0.9% | Westdänemark | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Integration von Zielen für erneuerbare Energien

Sektorkopplung, Speicherung und 18 GW geplante Offshore-Windkapazität machen die systemweite Optimierung zum Rückgrat des dänischen Dekarbonisierungsmodells. Marktmodell 3.0 klärt Eigentumsregeln für netzunterstützende Anlagen und erschließt private Finanzierung für Batterien, Wasserstoffelektrolyseure und flexible Nachfrage. Überschussproduktion in Stunden mit hohem Windaufkommen wird zunehmend in Exportleitungen, Fernwärmekessel oder Power-to-X-Anlagen gelenkt, was dem dänischen Strommarkt hilft, Abregelung zu reduzieren und Preise zu stabilisieren.

Zunehmende Unternehmens-Stromabnahmeverträge und grüne Strombeschaffung

Dänemarks transparentes Zertifizierungssystem und stabile Verträge ziehen globale Marken in langfristige Stromabnahmeverträge. Better Energys 12 zusätzliche Abschlüsse im Jahr 2024 und Bloombergs 15-Jahres-Vereinbarung mit Ørsted veranschaulichen einen Wandel von compliance-getriebenem Kauf hin zu strategischer Kontrolle des CO₂-Fußabdrucks. [3]Better Energy, "Jahresbericht 2024," betterenergy.com Diese Pipeline sichert vorhersehbare Cashflows für neue erneuerbare Kapazitäten und stärkt den dänischen Strommarkt gegenüber der Volatilität der Großhandelspreise.

Beschleunigter Ausschreibungsprozess für Offshore-Wind

Ausschreibungen, die Innovation und die Integration hybrider Energieinseln betonen, unterscheiden Dänemark von reinen Niedrigpreisauktionen. Das 6-GW-Programm knüpft Kapazitätsvergaben an die Bereitschaft für Power-to-X und lokale Lieferketteninhalte und fördert neuartige Kabel-, Konverter- und Schwimmfundamentlösungen. RWEs Thor-Projekt, das durch ein EIB-Darlehen in Höhe von 1,2 Milliarden EUR unterstützt wird, signalisiert Vertrauen, dass der dänische Strommarkt diese Konzepte zur kommerziellen Realität skalieren kann.

Elektrifizierung von Fernwärmenetzen

HOFOR und Danfoss haben datenzentrierte Pilotprojekte gestartet, bei denen Wärmepumpen den Verbrauch modulieren, um überschüssige erneuerbare Erzeugung aufzunehmen und die Sektorkopplung zu stärken. Da die Hälfte der dänischen Wärme über Fernwärmesysteme geliefert wird, fügt die Elektrifizierung eine beträchtliche, steuerbare Last hinzu, die das Netzgleichgewicht unterstützt und gleichzeitig die städtischen Emissionen senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung in Westdänemark | -0.8% | Halbinsel Jütland | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Standorte an Land und lokaler Widerstand | -0.5% | Ländliche Gebiete | Mittelfristig (2–4 Jahre) |

| Lange Vorlaufzeiten für Unterwasser-Hochspannungskabel | -1.1% | Offshore-Windgebiete, Verbindungsleitungen | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Windkraftanlagentechnikern | -0.6% | Offshore-Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzüberlastung in Westdänemark

Das windreiche Jütland produziert oft mehr Strom, als seine Leitungen nach Osten transportieren können, was zu Abregelungen führt und die Wirtschaftlichkeit von Neubauten untergräbt. Energinets 172 km lange Westküstenverbindung wird einen Teil des Drucks abbauen, doch die Fertigstellung erstreckt sich bis in die späten 2020er Jahre und setzt dem Ausbau erneuerbarer Energien kurzfristig eine Obergrenze.[4]Energinet, "Projektaktualisierung Westküstenverbindung," energinet.dk

Lange Vorlaufzeiten für Unterwasser-Hochspannungskabel

Die weltweite Nachfrage nach XLPE- und HVDC-Exportkabeln hat die Lieferfristen auf über vier Jahre ausgedehnt. Dänemarks Energieinsel-Vision hängt von der rechtzeitigen Verfügbarkeit von Kabeln ab, weshalb Entwickler Verträge frühzeitig abschließen, Kapital binden und Risikoprofile erschweren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Erzeugungsquelle: Winddominanz treibt Netzinnovation voran

Winds Anteil von 41,98 % im Jahr 2025 unterstreicht seine Position als Anker des dänischen Strommarkts. Der bevorstehende Nordsee-Energieinsel-Hub und schrittweise Offshore-Runden treiben die installierte Windkapazität bis 2030 auf über 18 GW. Die CAGR von 8,74 % bei Solar gleicht die Tageserzeugung aus, insbesondere dort, wo Dach-PV städtische Umspannwerke speist. Die Marktgröße des dänischen Strommarkts für Wind wird sich voraussichtlich weiter vergrößern, da hybride Anordnungen Turbinen, Batterien und Elektrolyseure in der Nähe von Bornholm kombinieren, die Variabilität dämpfen und Einnahmen aus Systemdienstleistungen erschließen. Biomasse und Biogas halten eine nahezu konstante Produktion aufrecht, indem sie landwirtschaftliche Reststoffe und die Kompatibilität mit der Fernwärme nutzen. Gas- und Ölanlagen wechseln in den Reservemodus und liefern Trägheit und Schwarzstartfähigkeit, wenn der Wind nachlässt. Mit dem vollständigen Kohleausstieg priorisiert die dänische Stromindustrie netzbildende Wechselrichter, Synchronkondensatoren und batteriebasierte virtuelle Trägheit, um eine stabile Frequenz ohne fossile Kraftwerke zu gewährleisten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Übertragungs- und Verteilungsinfrastruktur: Transformation zum intelligenten Netz

Die Hochspannungsübertragungsinfrastruktur boomt und spiegelt Dänemarks Fokus auf die Entwicklung des Netzrückgrats zur Unterstützung der Integration erneuerbarer Energien und der regionalen Verbindung wider. Die intelligente Messinfrastruktur wächst rasant, angetrieben durch regulatorische Vorgaben und die Nachfrage der Verbraucher nach Energiemanagementfähigkeiten. Mittelspannungsverteilungsnetze erfordern erhebliche Upgrades, um dezentrale Erzeugung und Ladeinfrastruktur für Elektrofahrzeuge aufzunehmen, was nachhaltige Investitionsmöglichkeiten schafft. Niederspannungssysteme stehen vor zunehmender Komplexität durch bidirektionale Leistungsflüsse und die Integration von Prosumenten, was fortschrittliche Steuerungssysteme und Überwachungsgeräte erfordert.

Investitionen in Übertragungsleitungen priorisieren die Integration von Offshore-Wind und die grenzüberschreitende Verbindungskapazität, wobei Projekte wie die Viking Link Dänemarks Rolle als regionaler Energiedrehscheibe stärken, Energinet. Umspannwerks- und Transformatorenaufrüstungen konzentrieren sich auf Netzflexibilität und Fähigkeiten zur Integration erneuerbarer Energien und integrieren fortschrittliche Leistungselektronik und Steuerungssysteme. Die Transformation zum intelligenten Netz umfasst Infrastrukturhardware und digitale Systeme und schafft Möglichkeiten für Technologieanbieter und Systemintegratoren. Die Digitalisierung des Netzes ermöglicht neue Geschäftsmodelle und Dienstleistungen, von Peer-to-Peer-Energiehandel bis hin zu netzweiten Optimierungsalgorithmen.

Nach Endverbrauch: Dominanz der Versorgungsunternehmen trifft auf gewerbliche Elektrifizierung

Versorgungsunternehmen deckten im Jahr 2025 etwa 59,35 % des dänischen Stromverbrauchs ab, was ein integriertes System widerspiegelt, in dem Übertragungs- und Verteilungsunternehmen das Netz betreiben und den Großhandel überwachen. Ihr Anteil wächst, da sie Netze modernisieren, digitale Steuerungen hinzufügen und neue Einnahmen aus Netzunterstützungsdienstleistungen erzielen.

Der Fokus verlagert sich jedoch auf Unternehmen. Der Stromverbrauch in den Segmenten Gewerbe und Industrie steigt bis 2031 mit einer CAGR von 8,12 %, einem Tempo, das durch Unternehmen angetrieben wird, die fossile Brennstoffanlagen durch elektrische Alternativen ersetzen und langfristige Verträge für erneuerbare Energie abschließen. Rechenzentren stehen im Mittelpunkt dieses Anstiegs: Sie erzeugen dichte, rund um die Uhr laufende Lasten, die maßgeschneiderte Anschlüsse und garantierte grüne Versorgung benötigen. Privathaushalte zeigen eine stabilere Nachfragelinie. Effizienzverbesserungen, intelligentere Geräte und die weit verbreitete Einführung von Wärmepumpen halten den Wohnverbrauch stabil, auch wenn die Bevölkerung leicht zunimmt. Insgesamt treiben diese Verschiebungen Dänemarks Netz in eine intelligentere, flexiblere Zukunft, in der Laststeuerung, Sektorkopplung und rasantes Wachstum erneuerbarer Energien zusammenwirken, um ein kohlenstoffarmes Stromsystem zu liefern.

Geografische Analyse

Dänemarks fünf NUTS-2-Regionen bilden ein zunehmend vernetztes Netz anstelle isolierter Lastinseln. Die Hauptstadtregion allein machte 2025 38,10 % der Nachfrage aus, gestützt durch die fortschrittliche Fertigungs- und Digitaldienstleistungsbranche der Kopenhagener Metropole. Die CAGR von 7,43 % in Seeland signalisiert einen Wandel, da neue 220-kV-Leitungen den Offshore-Hub Bornholms in das Festlandsnetz Seelands einbinden und die Insel in eine Erzeugungs- und Wasserstoffexport-Drehscheibe verwandeln. Mitteljütland und Nordjütland sichern sich den Löwenanteil der Onshore- und Küstenwindturbinen, kämpfen jedoch mit windbedingten Überlastungen. Laufende 132-kV-Verstärkungen und synchronisierte Abregelungsplattformen sollen Leistungsflüsse zu Lastzentren an der Ostküste freischalten und sicherstellen, dass der dänische Strommarkt schrittweise erneuerbare Ausbauten ohne Destabilisierung aufnehmen kann. Süddänemark kombiniert Biomasse-Kraft-Wärme-Kopplung, hafenseitige Grünammoniak-Pilotprojekte und Industrieverbrauch. Grenzüberschreitende Kapazitäten mit Deutschland bieten Preisarbitrage-Möglichkeiten, während die Öresundverbindung die Hauptstadtregion als Ausgleichsknoten zwischen den nordischen und kontinentalen Zonen positioniert. Zusammen unterstreichen diese geografischen Dynamiken, wie der dänische Strommarkt von einem inländischen Versorgungssystem zu einer regionalen Handels- und Flexibilitätsplattform heranreift.

Wettbewerbslandschaft

Erstklassige Akteure halten beträchtliche, aber nicht monopolistische Positionen und schaffen eine konzentrierte Arena, in der Innovation zählt. Ørsted überschritt 2025 10 GW installierter Offshore-Windkapazität, kombinierte Anlagen mit gemeinsam platzierten Batterien und trat bei ausgeweiteten Risikoprofilen selektiv aus Projekten aus. Vestas lieferte 2024 17 GW Turbinen und entwickelt Serviceverträge zu abonnementbasierten Leistungspaketen weiter. Vattenfall und RWE setzen auf integrierte Erzeugungs-bis-Einzelhandels-Modelle und nutzen hybride Ausschreibungsplätze, die Speicher- und Grünwasserstoff-Ergänzungen belohnen.

Mittelgroße Entwickler wie Better Energy und Eurowind diversifizieren durch Solar-plus-Speicher-Anlagen und verbraucherseitige Stromabnahmevertrag-Strukturen, die die Finanzierung ohne Marktpreisrisiko verankern. Netztechnikhersteller – ABB, Siemens Grid Software, Hitachi Energy – integrieren virtuelle Trägheit und synthetische Netzdienstleistungen und verkaufen wertschöpfenden Betrieb und Wartung, der den Umsatz pro installiertem Megawatt steigert. Die dänische Stromindustrie beherbergt auch Nischenspezialisten: Topsoes SOEC-Elektrolyseure positionieren das Unternehmen, um Europas Grünwasserstoffwelle zu nutzen, während NKTs Fabrikerweiterung die Kabelversorgungssicherheit für inländische und Exportprojekte verbessert.

Der Wettbewerb dreht sich nun um Datenvorteil und Lebenszyklusoptimierung. Prädiktive Analysen reduzieren Turbinenausfallzeiten, während algorithmischer Handel die Prognosegenauigkeit über Nord Pool und GB-Hubs monetarisiert. Unternehmen, die Anlagenbesitz, digitales geistiges Eigentum und flexiblen Marktzugang kombinieren, werden überproportionale Gewinne erzielen und den dänischen Strommarkt technologiegetrieben und global relevant halten.

Marktführer der dänischen Stromindustrie

Ørsted A/S

Vattenfall A/S

Energinet (TSO)

European Energy A/S

Better Energy A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Eurowind Energy installierte eines der größten Batteriespeichersysteme Dänemarks in einer Hybridanlage und verbesserte damit die Netzflexibilität in Skive; eine Hybridkraftanlage nutzt sowohl Wind- als auch Solarenergie. Mit einer Kapazität von 45 MWh und einer Dauer von 2 Stunden stärkt dieses Batterieenergiespeichersystem (BESS) die Netzflexibilität und -stabilität und erleichtert die nahtlose Integration erneuerbarer Energien in das Netz.

- Februar 2025: Vestas verzeichnete Rekordaufträge von 17 GW im Jahr 2024 und kündigte eine Dividende von 0,55 DKK und einen Aktienrückkauf von 100 Millionen EUR an.

- Januar 2025: Hitachi Energy gewann einen STATCOM-Auftrag für Hornsea 4 und markierte damit Europas erste Offshore-Technologiebereitstellung.

- Dezember 2024: HOFOR und Danfoss starteten ein Analyseprojekt zur Optimierung des Kopenhagener Fernwärmenetzes.

Berichtsumfang des dänischen Strommarkts

Strom wird durch verschiedene primäre Quellen wie Kohle, Wasserkraft, Solar, Wärme usw. erzeugt. Im Versorgungsbereich ist es ein Schritt vor der Lieferung an die Endverbraucher. Dann folgt der Prozess der Übertragung und Verteilung. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend dem Bedarf des Endverbrauchers verteilt.

Der dänische Strommarkt ist nach Erzeugung und Stromübertragung und -verteilung segmentiert. Der Markt ist nach Erzeugung in Wind, Solar, Kohle und andere Quellen unterteilt. Die Marktgröße und Prognosen für jedes Segment basieren auf der installierten Kapazität in Gigawatt (GW).

| Wind (Onshore und Offshore) |

| Solar-PV |

| Biomasse und Biogas |

| Wasserkraft |

| Kohle |

| Erdgas und Öl |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Erzeugung (nach Energiequelle) | Wind (Onshore und Offshore) |

| Solar-PV | |

| Biomasse und Biogas | |

| Wasserkraft | |

| Kohle | |

| Erdgas und Öl | |

| Endverbrauch | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der dänische Strommarkt derzeit?

Der Markt erreichte 2026 20,14 GW und soll bis 2031 bei einer CAGR von 7,12 % auf 28,42 GW anwachsen.

Welche Erzeugungsquelle dominiert den dänischen Strommarkt?

Windenergie führt mit einem Anteil von 41,98 % im Jahr 2025, unterstützt durch starke Offshore-Ausbaupläne.

Wie schnell steigt der Strombedarf im Gewerbe- und Industriesektor?

Der Verbrauch in Gewerbe und Industrie soll bis 2031 mit einer CAGR von 8,12 % wachsen, angetrieben durch den Boom der digitalen Infrastruktur in Kopenhagen.

Wie wichtig sind Offshore-Windausschreibungen für künftige Kapazitätszuwächse?

Staatliche Ausschreibungen über mindestens 6 GW bis 2031 – zuzüglich Energieinsel-Projekte – bilden den Anker für den größten Teil der neuen Kapazitäten und ziehen erhebliche ausländische Investitionen an.

Warum werden langfristige Stromabnahmeverträge für Unternehmen immer zentraler für das Marktwachstum?

Langfristige Stromabnahmeverträge geben Industrie- und Digitaldienstleistungsunternehmen Preissicherheit und Nachhaltigkeitsgutschriften und helfen, neue Wind- und Solarparks zu finanzieren.

Welche Maßnahmen gibt es zur Entlastung der Netzüberlastung in Westdänemark?

Energinets 172 km lange Westküstenverbindung und weitere 400-kV-Aufrüstungen sollen überschüssigen Windstrom nach Osten transportieren und das Abregelungsrisiko deutlich senken.

Seite zuletzt aktualisiert am: