Marktgröße und Marktanteil des Geothermieenergie-Markts in Dänemark

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

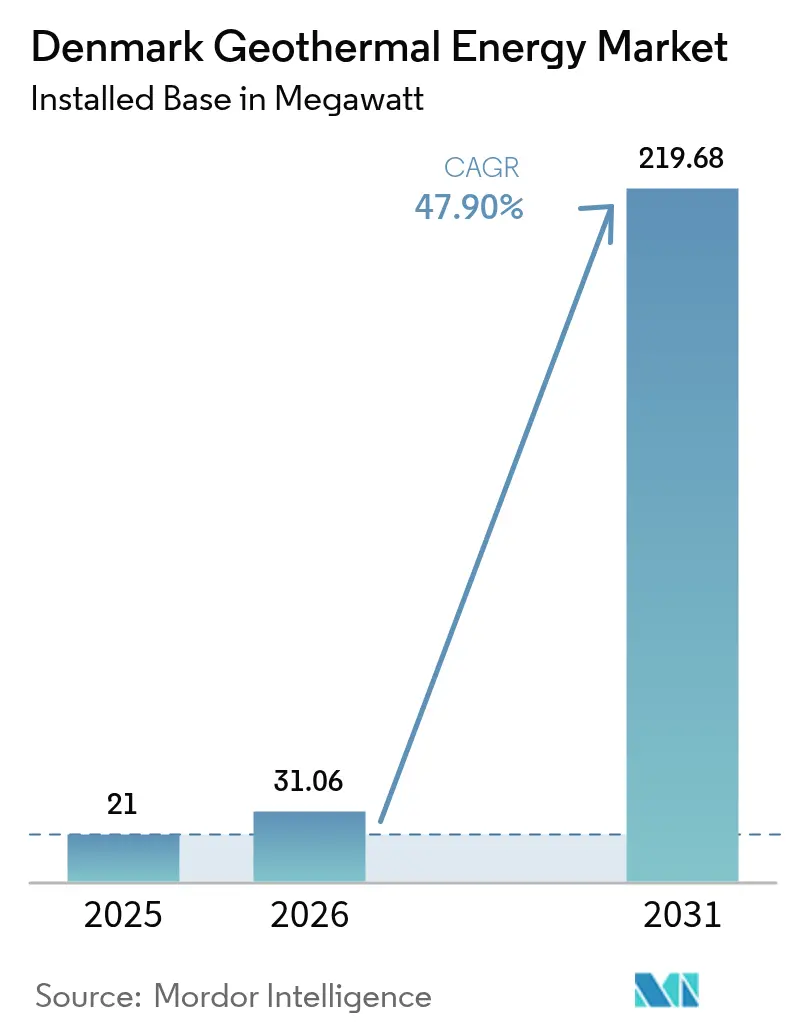

| Marktgröße im Basisjahr (2025) | 21 Megawatt |

| Marktvolumen (2026) | 31.06 Megawatt |

| Marktvolumen (2031) | 219.68 Megawatt |

| Wachstumsrate (2026 - 2031) | 47.90% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des Geothermieenergie-Markts in Dänemark von Mordor Intelligence

Die Marktgröße des Geothermieenergie-Markts in Dänemark wird für 2026 auf 31,06 Megawatt geschätzt und wächst ausgehend vom Wert von 21 Megawatt im Jahr 2025; die Prognosen für 2031 zeigen 219,68 Megawatt, was einem Wachstum von 47,90 % CAGR über den Zeitraum 2026-2031 entspricht.

Aktuelle politische Vorgaben - darunter der Ausschluss neuer Erdgasheizkessel ab 2028 und eine gesetzlich bindende Anforderung an CO₂-neutrale Fernwärmeversorgungsunternehmen bis 2030 - verschaffen dem Geothermieenergie-Markt in Dänemark eine planbare Wachstumsperspektive. Kommunale Wärmeplanungspflichten gemäß dem Wärmeversorgungsgesetz wandeln latente Nachfrage in bankfähige Abnahmeverträge um, während Zuschüsse aus dem EU-Innovationsfonds das frühe Explorationsrisiko für Binärkreislauf- und verbesserte Geothermie-Projekte abfedern. Reichliche 45-70 °C warme Aquifere unter Seeland passen natürlich zu Dänemarks Niedertemperatur-Fernwärmenetzen und ermöglichen es Binärkreislauf-Entwicklern, aufwändige Tiefbohrungen oder Hochtemperaturtechnologien zu vermeiden. Da die Kosten für industrielle Wärmepumpen unter 500 EUR/kW fallen, erschließen hybride Geothermie-Wärmepumpen-Anlagen zusätzliche Wertschöpfungsquellen und senken die Lebenszykluswärmekosten für Versorgungsunternehmen, die unter engem Dekarbonisierungsdruck stehen.

Wichtigste Erkenntnisse des Berichts

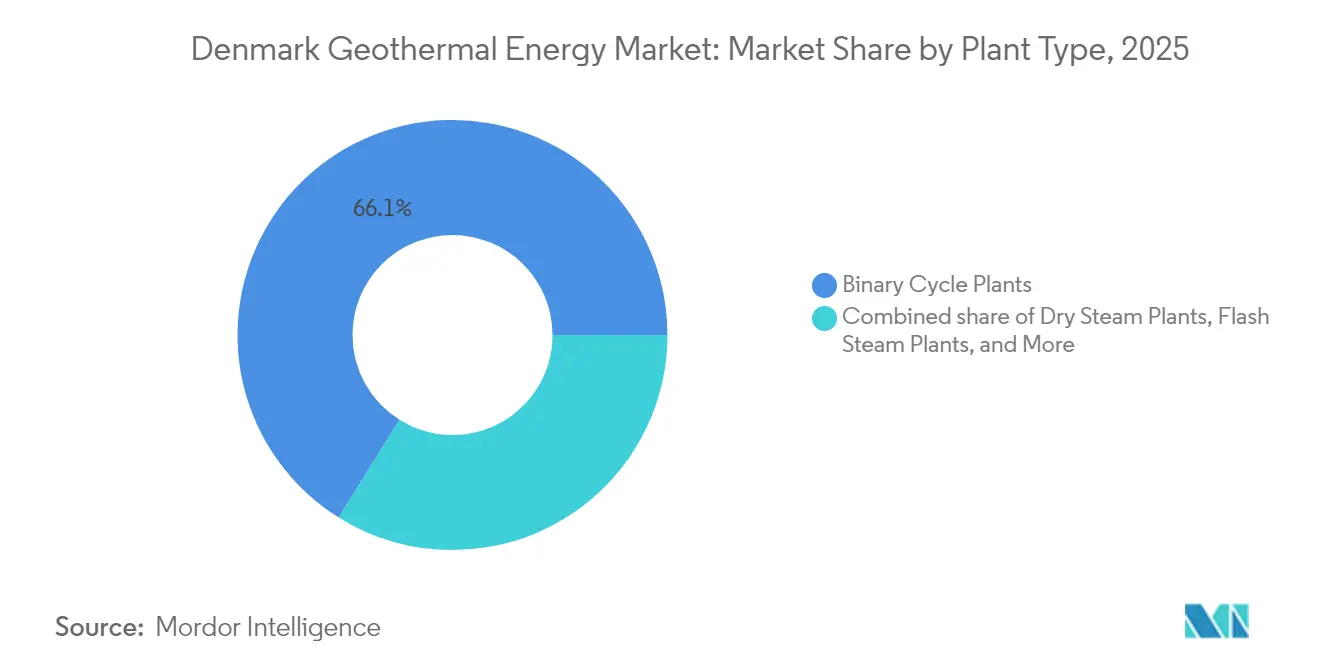

- Nach Anlagentyp hielten Binärkreislaufsysteme im Jahr 2025 einen Marktanteil von 66,12 % am Geothermieenergie-Markt in Dänemark, während verbesserte Geothermiesysteme (EGS) bis 2031 den schnellsten CAGR von 50,62 % verzeichneten.

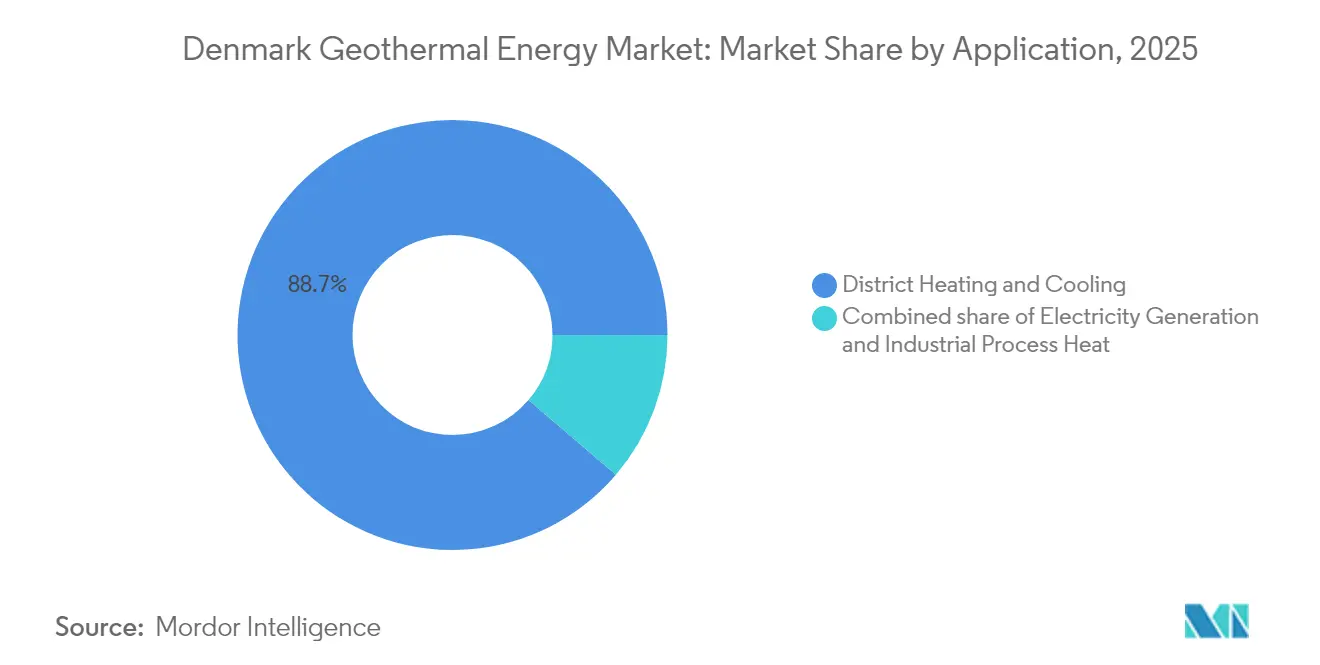

- Nach Anwendung entfielen 88,74 % der Marktgröße des Geothermieenergie-Markts in Dänemark im Jahr 2025 auf Fernwärmenetze, die im Zeitraum 2026-2031 voraussichtlich mit einem CAGR von 48,28 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Geothermieenergie-Markt in Dänemark

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Dekarbonisierungsziele für Fernwärmeversorgungsunternehmen | 12.50% | Seeland und wichtige Kommunen in Jütland | Mittelfristig (2-4 Jahre) |

| Ausschluss neuer Erdgasheizkessel ab 2028 | 10.80% | Nationale Stadtzonen | Kurzfristig (≤ 2 Jahre) |

| Reichliche Niedertemperatur-Sedimentbecken unter Seeland | 8.20% | Seeland, Fünen, südliches Jütland | Langfristig (≥ 4 Jahre) |

| Kostensenkungen bei industriellen Wärmepumpen (< 500 EUR/kW) | 7.10% | Landesweit | Mittelfristig (2-4 Jahre) |

| EU-Innovationsfonds-Zuschüsse für Geothermie-Cluster | 5.40% | National | Kurzfristig (≤ 2 Jahre) |

| Abnahmeverträge für Abwärme aus Rechenzentren | 4.90% | Metropolregionen Kopenhagen und Aarhus | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Dekarbonisierungsziele für Fernwärmeversorgungsunternehmen

Mehr als 400 kommunale Versorgungsunternehmen müssen ihre fossilen Backup-Systeme bis 2030 abschalten, wodurch Geothermie von einer optionalen Ressource zu einer betrieblichen Notwendigkeit wird. Verpflichtende Wärmeplanungsunterlagen offenbaren mehrjährige Nachfrageplanung und ermöglichen es Entwicklern, Projekte mit 20-jährigen Wärmelieferverträgen zu zeichnen, die das Abnahmerisiko senken. Frühe Vorreiter wie HOFOR setzen fortschrittliche Leittechniksysteme ein, um Niedertemperatur-Geothermiewärme mit Biomasse und Abfall-zu-Energie-Einsatzstoffen zu mischen und die gelieferten Wärmekosten unter immer strenger werdenden CO₂-Obergrenzen zu senken.[1]Geological Survey of Denmark and Greenland, "Sedimentary Basin Resource Assessment", geus.dk Der regulatorische Zeitplan schafft daher ein Schwungrad: bestätigte Nachfrage mindert das Finanzierungsrisiko, finanzierte Projekte belegen den technischen Erfolg, und bewiesener Erfolg beschleunigt die weitere Nachfrage. Versorgungsunternehmen, die früher auf Geothermie setzen, sichern sich eine zuverlässige Wärmeversorgung und vermeiden spätere Spitzenlastzuschläge auf knappe Bohranlagen und Serviceteams.

Ausschluss neuer Erdgasheizkessel ab 2028

Dänemarks Bauordnung BR18 schloss den Einsatz von Brennstoffheizkesseln in Neubauten innerhalb von Fernwärmezonen aus, und das nationale Verbot ab 2028 eliminiert Erdgas als Rückfalloption auch in Bestandsgebäuden.[2]Danfoss, "Lösungen zur Regelung von Niedertemperatur-Fernwärme," danfoss.com Staatliche Zuschüsse aus dem Fjernvarmepuljen erstatten bis zu 20.000 DKK pro umgerüstetem Heizkessel und lenken Haushalte in Richtung Netzanschluss, während Versorgungsunternehmen dazu gedrängt werden, erneuerbare Grundlastkapazitäten zu sichern. Da Binärkreislaufanlagen 3-5 Jahre von der seismischen Untersuchung bis zur Inbetriebnahme benötigen, passt der Meilenstein 2028 perfekt zu den Entwicklerzeitplänen und ist bereits in kommunalen Ausschreibungsplänen sichtbar. Die Eliminierung von Erdgas aus dem Versorgungsmix erhöht auch die Kapazitätsfaktoranforderungen für Wärmepumpen, die auf günstigen Strom angewiesen sind, und verbessert somit die Auslastungsökonomik einer kontinuierlichen Geothermieproduktion. Das Heizkessel-Verbot beseitigt daher kostengünstigere fossile Konkurrenz und verankert Geothermie fest in künftigen Netzerweiterungsplänen.

Reichliche Niedertemperatur-Sedimentbecken unter Seeland

Durchgehende Sedimentschichten wie die Gassum-Formation in 1.000-2.500 m Tiefe liefern 45-70 °C warme Fluide, die direkt in die Fernwärme-Vorlauftemperaturen von 70-90 °C passen.[3]Dänisches Klimaministerium, "BR18 Bauvorschriften", byggetilsynet.dk Die vorhersehbare Stratigraphie verkürzt Explorationskampagnen und erhöht die Bohrerfolgsquoten, wodurch ein Drittel der typischen Trockenbohrungsrücklagen im Vergleich zu kristallinen Grundgebirgszielen eingespart wird. Aktuelle 3D-seismische Untersuchungen erweitern positive thermische Anomalien nach Nordwesten in Richtung Jütland und vergrößern die wirtschaftlich abbaubare Fläche über Kopenhagen hinaus. Diese Ressourcenübereinstimmung ermöglicht es Binärkreislauf-Entwicklern, auf kostspielige organische Rankine-Kreisläufe für höhere Temperaturen zu verzichten und stattdessen standardisierte Anlagenmodule einzusetzen, was die installierten Kosten pro MW senkt. Mit durch Rückeinspeisung gemanagter Aquiferergänzung deuten Reservoirnachhaltigkeitsmodelle auf mehrere hundert MW an gewinnbarer Wärme bis 2050 hin, was die langfristige Versorgungssicherheit für den Geothermieenergie-Markt in Dänemark gewährleistet.

Kostensenkungen bei industriellen Wärmepumpen

OEM-Preisangebote für 5-50 MW Wärmepumpen-Einheiten sind unter 500 EUR/kW gefallen und senken die Kapitalkosten für Hybridanlagen, die Geothermiefluidkreisläufe mit Wärmepumpen-Verdampfern kombinieren. MAN Energy Solutions' 70-MW-CO₂-basierte Meerwasserpumpe in Esbjerg versorgt 25.000 Haushalte zu niedrigeren Lebenszykluskosten als Biomasse, sobald die CO₂-Bepreisung einbezogen wird. In Verbindung mit Geothermie heben Wärmepumpen 50 °C-Sole auf 80-90 °C Vorlauftemperatur bei Leistungszahlen über 3,5 und reduzieren den Elektrizitätseingangsanteil der gelieferten Wärme. Dänische Hersteller bündeln nun Unterstation-Wärmetauscher und Smart-Grid-Regler, die Geothermieflussraten in Abstimmung mit Strompreissignalen steuern. Die sinkenden Hardwarekosten erweitern daher die Wirtschaftlichkeitsschwelle von Geothermie-Projekten, insbesondere in Kommunen mit moderaten Ressourcentemperaturen, die bislang unterhalb wirtschaftlicher Schwellenwerte lagen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere Untergrundtemperaturgradienten außerhalb Seelands | -6.30% | Jütland und Fünen | Langfristig (≥ 4 Jahre) |

| Wettbewerb durch überschüssige Windenergie zur Wärmeerzeugung | -5.70% | Landesweit | Mittelfristig (2-4 Jahre) |

| Kommunale Bilanzierungsobergrenzen verzögern endgültige Investitionsentscheidungen bei Projekten über 150 MW | -4.20% | Mittelgroße Kommunen | Kurzfristig (≤ 2 Jahre) |

| Öffentliche Wahrnehmung von induzierter Seismizität nach dem Viborg-Ereignis 2021 | -2.90% | Viborg, Ausstrahlungseffekt auf Seeland | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere Untergrundtemperaturgradienten außerhalb Seelands

Explorationsbohrlöcher in Jütland zeigen variable Gradienten, die auf kurzen lateralen Distanzen zwischen 20 °C/km und unter 15 °C/km schwanken, was Entwickler dazu zwingt, bis zu 50 % mehr für Seismik, Kernbohrungen und Abstandsbohrungen zu budgetieren, bevor die vollständige Feldentwicklung festgelegt wird. Kreditgeber berücksichtigen diese geologische Unsicherheit in höheren Zinsspreads, insbesondere für Kommunen, deren Wärmetarife durch Verbraucherschutzvorschriften gedeckelt sind. Kleinere Versorgungsunternehmen ohne diversifizierte Einnahmebasis scheuen das Trockenbohrungsrisiko, das Millionen an versunkenen Explorationskosten binden könnte, und verkleinern damit den Pool praktikabler Abnehmer. Während EGS-Pilotprojekte versprechen, die Ressourcenbasis zu erweitern, bedeuten ihre Lernkurve und gesonderten Genehmigungswege, dass ein kommerzieller Einsatz noch einige Jahre entfernt ist. Solange die Explorationsdatendichte sich nicht verbessert, wird der Geothermieenergie-Markt in Dänemark weiterhin auf Seelands bewährten Aquiferen konzentriert bleiben.

Wettbewerb durch überschüssige Windenergie zur Wärmeerzeugung

Dänemark erzielte 2024 eine Rekordwindproduktion, die die Großhandelsstrompreise während Sturmspitzen nahe null trieb und Tauchsieder zur günstigsten kurzfristigen Wärmequelle für Fernwärmenetze machten.[4]Energinet, "Stündliche Strompreisdaten 2024", energinet.dk Versorgungsunternehmen in Küstenregionen nutzen Negativpreisphasen aus, indem sie Heizkessel umgehen und Wasser direkt mit Widerstandselementen erhitzen. Dies untergräbt den Grundlastwertbeitrag der Geothermie in windreichen Intervallen und schmälert den Cashflow bei marktpreisgebundenen Wärmelieferverträgen. Doch in windschwachen Perioden wechseln dieselben Netze zu hohen marginalen Strompreisen, und Versorgungsunternehmen zahlen dann Aufschlagstarife, sofern sie keine Geothermiekapazität vorhalten. Die resultierende Arbitrage erschwert die Finanzierung von Geothermie, sofern Verträge keine Kapazitätszahlungen oder Hilfsdienstvergütungen enthalten, die windbedingte Volatilität ausgleichen. Die Windwärme-Option begrenzt daher die Penetrationsraten der Geothermie in Regionen mit hohem Onshore-Windausbau, zumindest bis Marktstrukturen ganzjährige erneuerbare Wärme vergüten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anlagentyp: Binärkreisläufe nutzen den Niederenthalpie-Vorteil

Binärkreislaufanlagen repräsentierten 2025 66,12 % der installierten Kapazität, und ihr Anteil an der Marktgröße des Geothermieenergie-Markts in Dänemark wird voraussichtlich bis 2031 über 70 % bleiben, da 110 MW zusätzliche Binärkreislaufprojekte fertiggestellt werden. Der CAGR von 47,35 % des Segments spiegelt sowohl die Eignung der Untergrundtemperaturen als auch die Möglichkeit wider, ORC-Turbinen hinzuzufügen, ohne seismische Risiken einzugehen, die Flashdampf-Designs begleiten. Innargis Skejby-Phase, im Oktober 2025 in Betrieb genommen, demonstriert 55 °C-Sole, die via Ammoniak-Wärmepumpen auf 85 °C angehoben wird und einen Systemwirkungsgrad von 75-80 % erreicht.

Verbesserte Geothermiesysteme befinden sich noch in der Pilotphase, angeführt von Aalborgs 2-MW-Heat4Ever-Koaxialbohrlöchern. Flashdampf- und Trockendampftechnologien fehlen, da Dänemark über keine Reservoire mit ≥ 150 °C verfügt. Weitere Kostensenkungen bei Wärmepumpen auf 300-400 EUR pro kW bis 2027 dürften den Kostenvorteil zugunsten des Binärkreislaufbaus weiter ausweiten und das Segment bis 2031 auf annähernd 198,6 MW positionieren, sofern Kopenhagens 26-MW-Bunter-Sandstein-Projekt die Leistungsmeilensteine erreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Fernwärme dominiert das Nachfrageprofil

Fernwärme entfiel 2025 auf 88,74 % der Produktion und wird den Löwenanteil behalten, da Kommunen fossile Brennstoffverbote bis 2035 verfolgen. Diese Anwendung hat den höchsten Marktanteil im Geothermieenergie-Markt in Dänemark und einen prognostizierten CAGR von 48,28 %, gestützt durch eine landesweite Fernwärme-Durchdringung von 65 % und eine Haushaltsabdeckung von 98 % in Kopenhagen. Die Grundlastfähigkeit mit mehr als 8.000 Volllaststunden macht Geothermiewärme zum natürlichen Nachfolger von Kohle und Erdgas in bestehenden Netzen.

Stromerzeugung bleibt marginal, da 50-65 °C-Fluide nur einstellige Turbinenwirkungsgrade erzielen. Industrielle Prozesswärme ist eine aufstrebende Nische, demonstriert durch einen Logistikstandort in Norddänemark, der Grundwasser mit Wärmepumpen mit einer Leistungszahl über 4 nutzt. Eine breitere industrielle Nutzung hängt von Netzerweiterungen in Industriezonen ab, eine Aussicht, die durch das Wärmeplanungsgesetz 2024 gefördert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Seeland konzentriert etwa zwei Drittel der installierten Kapazität und nahezu alle kurzfristigen Bohrverpflichtungen, dank gut kartierter Aquifere, die über Kopenhagens Fernwärme-Bedarfszentrum mit 1,3 Millionen Einwohnern liegen. Innargis 26-MW-Anlage in Lyngby und Vestforbrændings geplantes Cluster veranschaulichen die Skaleneffekte, die erzielbar sind, wenn Ressource, Bevölkerung und Netz innerhalb eines Radius von 30 km zusammentreffen. Die Kapitalrückgewinnung beschleunigt sich, weil hohe Auslastungsfaktoren die Tarifkurven glätten und Nutzerrechnungen auch nach Berücksichtigung der Explorationsamortisation sinken können.

Jütland steht vor der steilsten Wachstumskurve, da kommunale Versorgungsunternehmen in Aarhus, Aalborg und Viborg Biomasse-Mitverbrennungsgutschriften ausschöpfen und mit steigenden EU-CO₂-Preisen konfrontiert sind. Green Thermas Aalborg-Pilotprojekt nutzt 84 Millionen DKK EUDP-Unterstützung, um Abstandsbohrlöcher zu entrisikieren, und das städtische Versorgungsunternehmen Kredsløb in Aarhus hat Innargi A/S beauftragt, sieben Standorte zu bohren, die bis 2030 20 % der städtischen Wärmeversorgung decken könnten. Geologische Heterogenität erhöht die Kosten, doch Subventionen im Rahmen des Geothermie-Explorationsfensters der Dänischen Energiebehörde decken bis zu 39 % der seismischen Kosten und verringern das Kapitalkosten-Delta gegenüber Seeland.

Inselsysteme wie Bornholm und Lolland streben nach Geothermie, um die Abhängigkeit von per Tanker geliefertem Heizöl zu verringern und Netze zu stabilisieren, die Windflauten ausgesetzt sind. Das Klimaabkommen stellt zusätzliche Mittel für eigenständige Energieinseln bereit und ermöglicht Machbarkeitsstudien für 5-10 MW Binärkreislaufanlagen, die mit batteriegestützten Mikronetzen integriert sind. Obwohl in absoluten Megawatt gering, erschließen Inselprojekte Premium-Wärmetarife und zeigen exportreife Modulartechnologie für andere nordische Inselgruppen. Insgesamt positionieren diese geografischen Dynamiken Seeland als Fundament der Frühphasenskalierung, während Jütland und die Inseln als Diversifizierungshebel fungieren, die sich bis Mitte des Jahrzehnts weiterentwickeln werden.

Wettbewerbslandschaft

Die Wettbewerbsfähigkeit im Geothermieenergie-Markt in Dänemark hängt eher von der Flächenposition, kommunalen Allianzen und Finanzierungsflexibilität als von der Kerntechnologie ab, da Binärkreislaufsysteme kommerziell standardisiert sind. Innargi A/S führt die Kapazitätspipelines mit Projekten in Groß-Kopenhagen und Aarhus an, die insgesamt 150 MW im Bau oder in fortgeschrittener Planung umfassen, was dem Unternehmen einen Vorreiter-Vorteil verschafft, der bis 2030 in einen nationalen Kapazitätsanteil von 30-40 % münden könnte. Sein Finanzierungsmodell kombiniert Pensionskapital von ATP, EIB-gestützte Grünkredite und 20-jährige Festpreisabnahmeverträge, was die gewichteten durchschnittlichen Kapitalkosten im Vergleich zu kommunal finanzierten Wettbewerbern senkt.

Green Therma positioniert sich als technologieagnostischer Integrator, der Bohrung, Wärmepumpen und Abwärmeschleifen aus Rechenzentren bündelt. Das Unternehmen profitiert von kommunalen Bilanzierungsobergrenzen, die konzerninterne Kreditaufnahme über 1 Milliarde DKK begrenzen, und bietet außerbilanzielle Projektgesellschaften an, die das Risiko für Versorgungsunternehmen minimieren. Ausrüstungslieferanten wie Danfoss und MAN Energy Solutions erzielen Wertschöpfung über schlüsselfertige EPC-Verträge und langfristige Servicevereinbarungen, wobei Danfoss auch Regelungssoftware-Upgrades monetarisiert, die Geothermiefluss und Stromeinsatz optimieren.

Die Wettbewerbsintensität bleibt moderat, da nur eine Handvoll Entwickler Bohrlizenzen in erstklassigen Seeländer Gebieten halten, doch sinken die Markteintrittsbarrieren, da der Dänische Geologische Dienst neue 3D-seismische Datensätze veröffentlicht. Ausländische Marktteilnehmer erwägen Gemeinschaftsunternehmen, angezogen von transparenten Genehmigungsverfahren und vorhersehbaren Einspeisetarifen für Wärme. Da die Kapazitäten skalieren, verlagern sich Lieferkettenengpässe von Bohranlagen hin zu Hochkapazitäts-Untertage-Pumpen, was Vertikalintegrationspläne von Ausrüstungslieferanten anregt. Insgesamt unterstützt die Zusammenarbeit zwischen Kommunen, Pensionsfonds und Technologieanbietern eine partnerschaftsorientierte Wettbewerbslandschaft.

Führende Unternehmen der Geothermieenergie-Branche in Dänemark

-

Innargi A/S

-

Danfoss A/S

-

Ramboll Group A/S

-

Welltec A/S

-

NIRAS A/S

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Innargi A/S und H. Anger's Söhne unterzeichneten einen dreijährigen Rahmenvertrag für Bohrdienstleistungen für rund 20 tiefe Geothermie-Bohrlöcher in Dänemark und Deutschland. Die Arbeiten werden mit Angers \"City Rig 500\"durchgeführt, einem leisen, stadtgeeigneten Bohrgerät, das gemeinsam mit Herrenknecht Vertical entwickelt wurde.

- März 2025: Hillerød Forsyning und Innargi A/S unterzeichneten eine Vereinbarung zur Erkundung von Geothermie-Fernwärme in Hillerød mit dem Ziel, Erdgas auslaufen zu lassen, den Biomasseanteil zu reduzieren und grüne, bezahlbare Wärme bereitzustellen, während das Netz wächst.

- November 2024: Vestforbrænding und Innargi A/S einigten sich auf die Entwicklung von Geothermieenergie für die Fernwärme und markieren damit Dänemarks größtes Fernwärmeprojekt, bei dem 39.000 Haushalte von Öl und Erdgas umsteigen. Diese Initiative führt auch erstmals Geothermiewärme in den Großraum Kopenhagen ein.

- Oktober 2024: Der in Nordjütland ansässige Experte für erneuerbare Energien Aalborg CSP hat mit Innargi A/S eine Partnerschaft geschlossen, um eine integrierte 18-MW-Wärmepumpenstation für ein großes Geothermie-Projekt in Aarhus, Dänemark, zu liefern. Die Station verfügt über eine 10-MW-Elektrowärmepumpe, die Energie aus unterirdischem Geothermiewasser entnimmt und an das Fernwärmenetz von Kredsløb in Nordaarhus liefert.

Berichtsumfang des Geothermieenergie-Markts in Dänemark

Bei der Geothermieenergie wird Wärme tief im Erdkern erzeugt. Geothermieenergie ist eine schadstofffreie, erneuerbare Ressource, die sowohl als Wärmequelle als auch zur Stromerzeugung genutzt werden kann. Die Größenbemessung und Prognosen des Geothermieenergie-Markts basieren auf der installierten Kapazität (MW). Der Bericht zum Geothermieenergie-Markt in Dänemark umfasst:

| Trockendampfanlagen |

| Flashdampfanlagen |

| Binärkreislaufanlagen |

| Kombinationskreislauf-/Hybridanlagen |

| Verbesserte Geothermiesysteme (EGS) |

| Stromerzeugung |

| Fernwärme und -kühlung |

| Industrielle Prozesswärme |

| Nach Anlagentyp | Trockendampfanlagen |

| Flashdampfanlagen | |

| Binärkreislaufanlagen | |

| Kombinationskreislauf-/Hybridanlagen | |

| Verbesserte Geothermiesysteme (EGS) | |

| Nach Anwendung | Stromerzeugung |

| Fernwärme und -kühlung | |

| Industrielle Prozesswärme |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Geothermieenergie-Markt in Dänemark im Jahr 2026?

Die installierte Kapazität beträgt 31,06 MW und wird voraussichtlich bis 2031 219,68 MW erreichen.

Welcher Anlagentyp wächst in Dänemark am schnellsten?

Verbesserte Geothermiesysteme (EGS) expandieren bis 2031 mit einem prognostizierten CAGR von 50,62 %.

Welcher Anteil der dänischen Geothermieproduktion entfällt auf die Fernwärme?

Etwa 88,74 % im Jahr 2025, mit anhaltendem Wachstum, während fossile Brennstoffe aus den Fernwärmenetzen ausscheiden.

Warum ist Stromerzeugung eine untergeordnete Nutzung dänischer Geothermieressourcen?

Reservoirtemperaturen von 50-65 °C begrenzen den Turbinenwirkungsgrad und machen die direkte Wärmenutzung wirtschaftlicher.

Wer sind die führenden Projektentwickler?

Innargi A/S und Hovedstadens Geotermi P/S kontrollieren gemeinsam nahezu drei Viertel der Projektpipeline.

Wie wirkt sich ein Windüberschuss auf die Wirtschaftlichkeit der Geothermie aus?

Günstiger Windstrom begünstigt Tauchsieder in windreichen Stunden und reduziert die Geothermie-Auslastung auf etwa 70-80 %.

Seite zuletzt aktualisiert am: