Marktgröße und Marktanteil der Vinyl-Acetat-Homopolymer-Emulsion

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

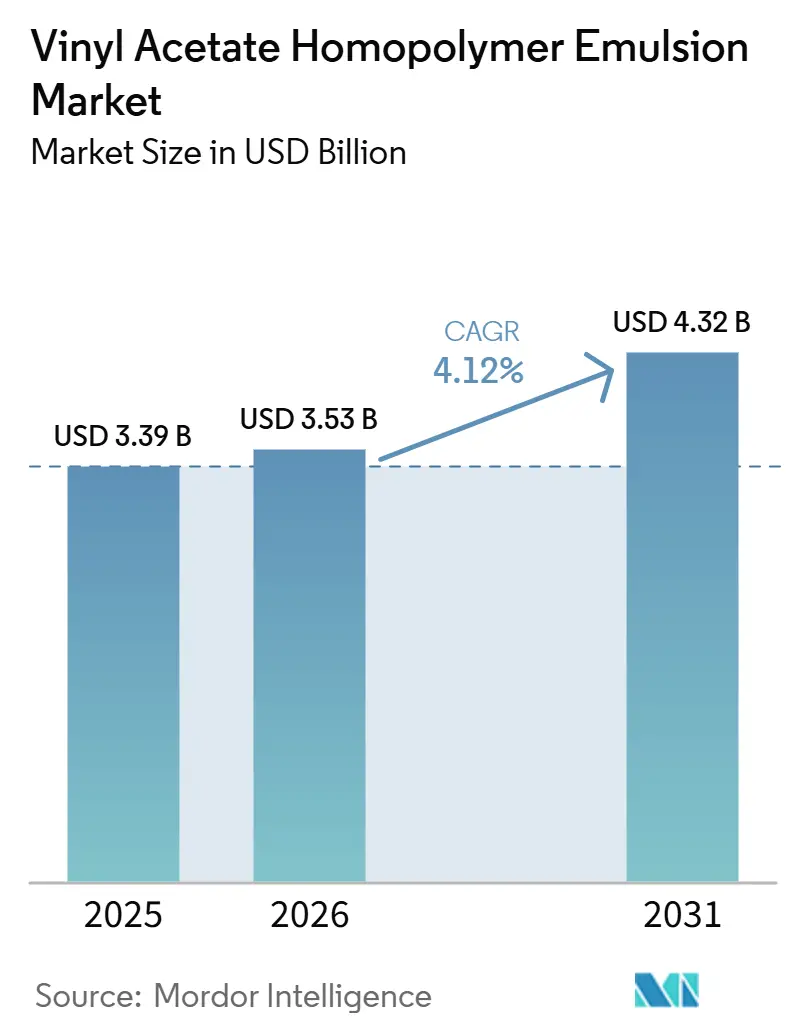

| Marktgröße (2026) | 3.53 Milliarden US-Dollar |

| Marktgröße (2031) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.12% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Vinyl-Acetat-Homopolymer-Emulsion durch Mordor Intelligence

Die Marktgröße für Vinyl-Acetat-Homopolymer-Emulsion wird voraussichtlich von 3,39 Milliarden USD im Jahr 2025 und 3,53 Milliarden USD im Jahr 2026 auf 4,32 Milliarden USD bis 2031 anwachsen, was einer CAGR von 4,12 % zwischen 2026 und 2031 entspricht. Regulatorische Vorgaben, insbesondere Chinas aktualisierte Standards für Formulierungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen, drängen Architektur- und Industriebeschichtungen in Richtung wasserbasierter Plattformen. Dieser Wandel stärkt die Nachfrage nach Vinyl-Acetat-Homopolymer-Bindemitteln. Unternehmen wie Wacker und Celanese bauen ihre Kapazitäten in der Region aus und sorgen so für eine sicherere Versorgung und kürzere Lieferzeiten. Gleichzeitig eröffnen Innovationen bei Kaltsiegel- und Barrierebeschichtungen neue Möglichkeiten in der recycelbaren Flexverpackung. In Süd- und Südostasien gibt es einen Anstieg bei der Produktion von Hygiene-Vliesstoffen sowie eine wachsende Nachfrage nach Klebstoffen mit niedrigem Gehalt an flüchtigen organischen Verbindungen für die Montage von Elektrofahrzeugen, die beide zu einem inkrementellen Wachstum beitragen. Produzenten stehen jedoch vor Herausforderungen: Rohstoffvolatilität und starker Wettbewerb durch Acryl- und Vinyl-Acetat-Ethylen-Copolymer-Emulsionen drücken die Margen. Als Reaktion darauf schwenken viele auf Spezialqualitäten um und betonen ihre Kreislaufwirtschafts-Eigenschaften.

Wichtigste Erkenntnisse des Berichts

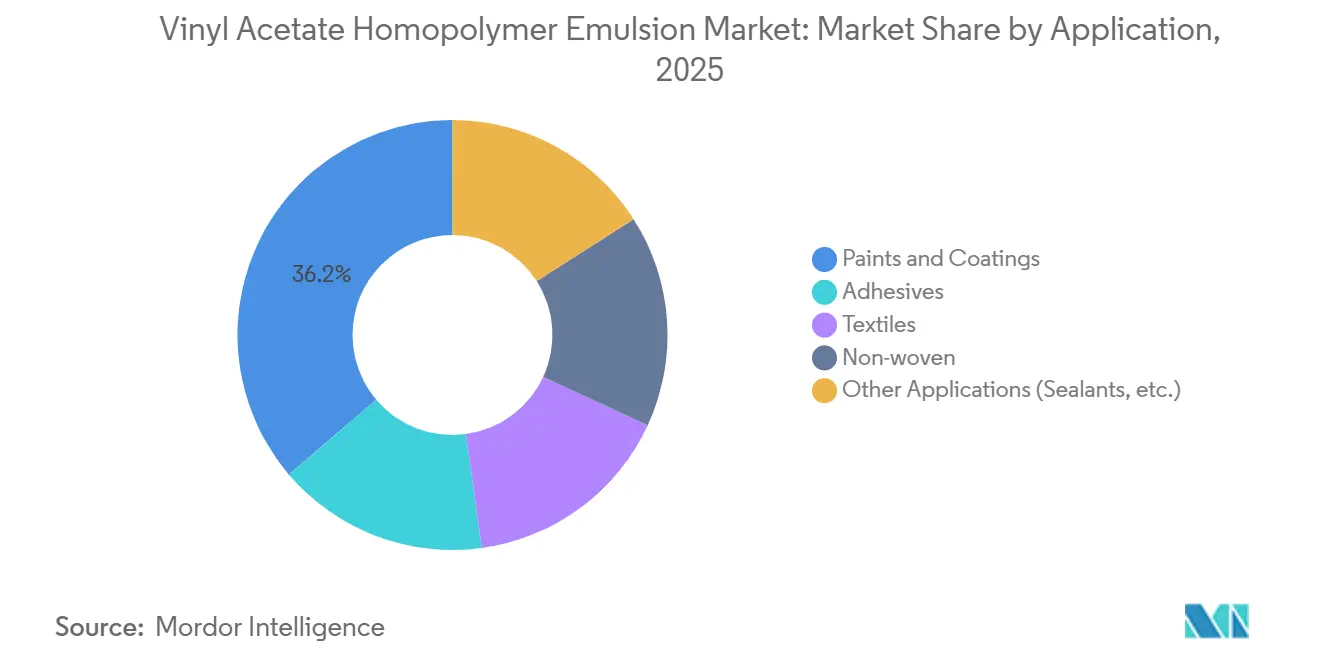

- Farben und Beschichtungen führten mit einem Anteil von 36,22 % am Anwendungsumsatz 2025 im Markt für Vinyl-Acetat-Homopolymer-Emulsion, während Vliesstoff-Anwendungen voraussichtlich mit einer CAGR von 4,22 % zwischen 2026 und 2031 wachsen werden – dem schnellsten Wachstum unter den Anwendungssegmenten.

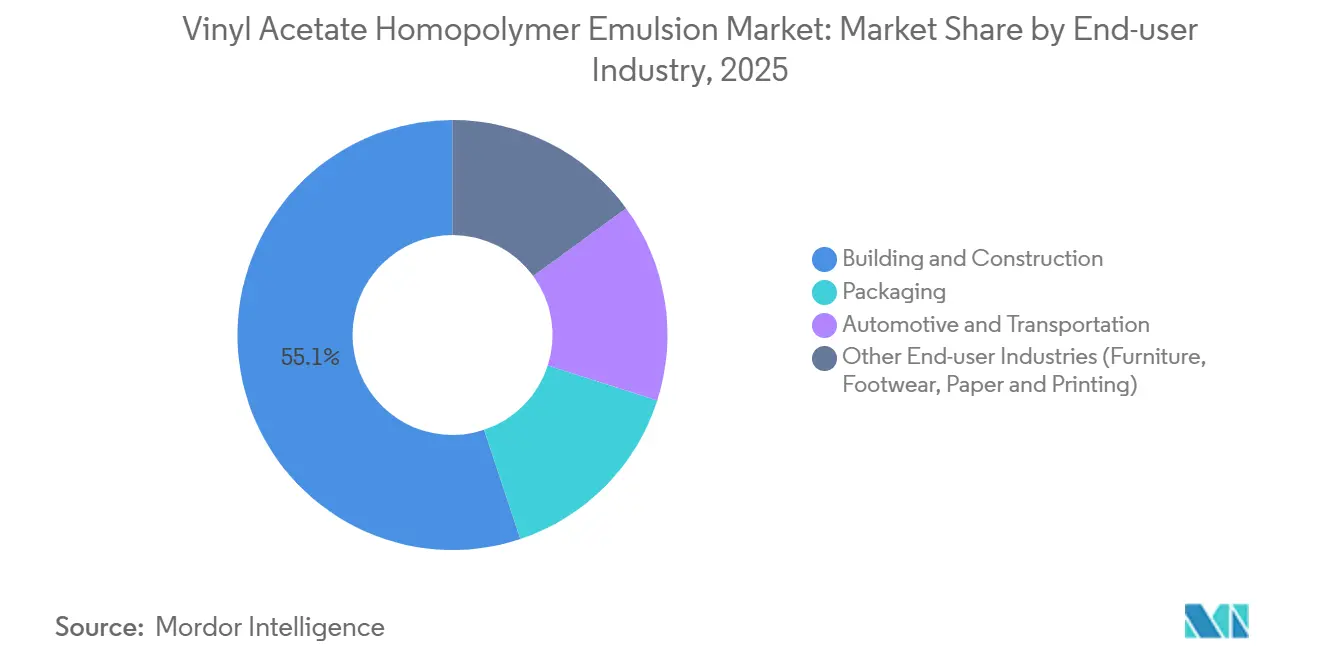

- Bau und Konstruktion hielt mit 55,12 % den größten Anteil an der Endverbrauchernachfrage 2025 im Markt für Vinyl-Acetat-Homopolymer-Emulsion, während Automobil und Transport mit einer CAGR von 4,77 % zwischen 2026 und 2031 das höchste Endverbraucherwachstum verzeichnen soll.

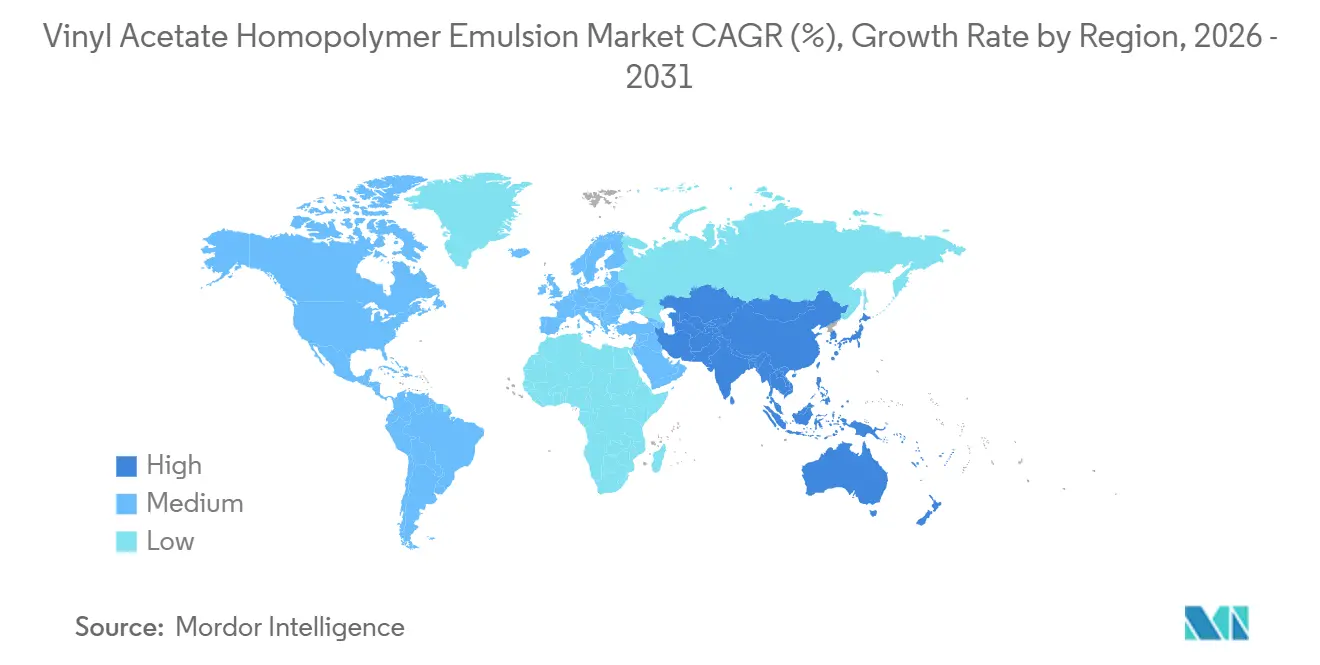

- Asien-Pazifik entfiel 2025 auf 46,67 % des globalen Umsatzes und wächst mit einer regionalen CAGR von 4,65 % zwischen 2026 und 2031, womit die Region sowohl die größte als auch die am schnellsten wachsende Geografie im Markt für Vinyl-Acetat-Homopolymer-Emulsion bleibt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Vinyl-Acetat-Homopolymer-Emulsion

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Regulatorischer Wandel hin zu Farben und Beschichtungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen | +1.2% | Global, am stärksten in China, der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachsende Papier- und Tissuepapierproduktion in Asien und Europa | +0.6% | Asien-Pazifik als Kernmarkt, Europa als Sekundärmarkt | Langfristig (≥ 4 Jahre) |

| Boom bei der Produktion von Vliesstoff-Hygieneprodukten in Süd- und Südostasien | +0.8% | Südasien und ASEAN-Länder | Mittelfristig (2–4 Jahre) |

| Einsatz als funktionale Barrierebeschichtungen für recycelbare Mono-Material-Verpackungen | +0.9% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachfrage nach Bindemittelemulsionen für den Digitaldruck | +0.4% | Global, frühe Einführung in Asien-Pazifik und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorischer Wandel hin zu Farben und Beschichtungen mit niedrigem Gehalt an flüchtigen organischen Verbindungen

Am 1. Juni 2026 setzte China seine Vorschriften GB 30981.1-2025 und GB 30981.2-2025 in Kraft, die die Grenzwerte für Formaldehyd, Schwermetalle, Aromaten und flüchtige organische Verbindungen verschärfen. Gleichzeitig schreibt GB 37824-2019 einen erheblichen Abscheidegrad für Nicht-Methan-Kohlenwasserstoffemissionen vor, die einen bestimmten Schwellenwert in Standardregionen überschreiten. Diese Vorschriften lenken Formulierer in Richtung wasserbasierter Systeme. Hier gewährleisten Vinyl-Acetat-Homopolymer-Emulsionen die Einhaltung der Vorschriften und umgehen den Bedarf an teuren thermischen Oxidatoren. Europa spiegelt diesen Trend mit ausgeweiteten Verboten von per- und polyfluorierten Alkylsubstanzen und reduzierten Grenzwerten für flüchtige organische Verbindungen wider, während die Vereinigten Staaten Anfang 2027 eine Frist für Aerosolbeschichtungsvorschriften der Umweltschutzbehörde setzen. Weltweit priorisieren nachgelagerte Nutzer Bindemittel ohne Aromaten und mit minimalen Restmonomeren. Dieser Trend verschafft Lieferanten, die vorqualifizierte, regulierungskonforme Qualitäten anbieten, einen Wettbewerbsvorteil. Die verschärften Vorschriften beschleunigen auch den Wechsel weg von hochfesten Lösungsmittelsystemen in industriellen Metall- und Kunststoffbeschichtungen. Dieser Wandel erweitert den Markt für Vinyl-Acetat-Homopolymer-Emulsionen. Bemerkenswert ist, dass ein großer Anteil der Beschichtungsformulierungen in Asien-Pazifik nun „wasserbasierte Konformität” bei ihren Kaufentscheidungen priorisiert, was den Einfluss der Politik auf Beschaffungsentscheidungen unterstreicht.

Wachsende Papier- und Tissuepapierproduktion in Asien und Europa

Urbanisierung und die zunehmende Verbreitung von Hygieneprodukten treiben ein erhebliches Wachstum der Tissuemaschinen-Kapazität in China, Indien und dem ASEAN-Raum[1]Dow Inc., "2025 Form 10-K," dow.com. Vinyl-Acetat-Homopolymer-Emulsionen, bekannt für ihre gleichmäßige Filmbildung und starke Haftung, werden von Hochgeschwindigkeitsbeschichtern bevorzugt und bleiben im Vergleich zu Styrol-Acryl-Alternativen eine kosteneffiziente Wahl. In Europa, wo Papiermühlen von Grafikpapierlinien auf recycelbare Verpackungsqualitäten umstellen, gibt es einen Anstieg der Nachfrage nach geruchsarmen Bindemitteln mit maßgeschneiderter Rheologie. Eine kürzliche Produkteinführung verdeutlicht die sich vereinenden Prioritäten von Hygiene, Verpackung und Recyclingfähigkeit. Diese Innovation ermöglicht es wärmeempfindlichen Snacks und Süßwaren, von herkömmlichen Kunststoffen zu einem nachhaltigeren barrierebeschichteten Papier zu wechseln. Typischerweise stützen sich diese barrierebeschichteten Formate auf Vinyl-Acetat-Homopolymer-Emulsionen. Diese Emulsionen harmonieren nicht nur mit mineralischen oder Nanozelluloseadditiven, sondern widerstehen auch wässrigen Lebensmittelsimulanzien und bieten im Vergleich zu Lösungsmittelsystemen eine größere Formulierungsflexibilität. Dies schafft einen positiven Kreislauf: Da die Zellstoffexpansion die Beschichtungsnachfrage ankurbelt, treiben Innovationen bei Beschichtungen den Wettbewerb von Papier mit flexiblen Kunststoffen weiter voran.

Boom bei der Produktion von Vliesstoff-Hygieneprodukten in Süd- und Südostasien

Verarbeiter von Einweghygieneprodukten in Indien, Indonesien und Vietnam haben kürzlich mehrere Spinnvlies- und Schmelzblaslinien in Betrieb genommen, wobei weitere Linien in naher Zukunft zur Lieferung geplant sind. Vinyl-Acetat-Homopolymer-Emulsionen, bekannt für ihre weiche Haptik und geringe Vergilbungseigenschaften, sind Bindemittel, die migrationsfreie Standards für den Hautkontakt erfüllen. Diese Konformität unterscheidet sie von herkömmlichen lösungsmittelbasierten Styrolharzen. Es wird erwartet, dass der Markt für Vinyl-Acetat-Homopolymer-Emulsionen stetig wächst, angetrieben durch Mengenwachstum, Lösungsmittelsubstitution und lokale Inhaltsvorschriften, die die Inlandsbeschaffung aus regionalen Werken begünstigen. Synthomer meldete ein erhebliches Mengenwachstum bei Spezialvinylpolymeren und führte die Widerstandsfähigkeit auf hygienebezogene Vliesstoffe zurück, die häufig durch langfristige Lieferverträge gesichert sind und einen Puffer gegen Marktzyklik bieten. Steigende Arbeitskosten treiben einen Wandel hin zu Hochgeschwindigkeits-Sprühbindungstechnologien voran. Hier spielen die präzisen Partikelgrößenverteilungen von Vinyl-Acetat-Homopolymer-Emulsionen eine entscheidende Rolle und gewährleisten eine gleichmäßige Vliesintegrität bei reduzierten Additivmengen, was die Kosteneffizienz steigert.

Einsatz als funktionale Barrierebeschichtungen für recycelbare Mono-Material-Verpackungen

Vorschläge für die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, kombiniert mit steigenden Gebühren für die erweiterte Herstellerverantwortung, drängen Markeninhaber zu einschichtigen Strukturen, die leichter zu recyceln sind. Wenn Vinyl-Acetat-Homopolymer-Emulsionen bei niedrigen Auftragsgewichten mit Nanozellulose, Mineralplättchen oder Spezialwachsen co-formuliert werden, können sie als wirksame Barrieren gegen Sauerstoff und Mineralöl dienen. Dies bietet einen nahtlosen Umstellungspfad auf bestehenden Tief- oder Flexodrucklinien. Smart Planet Technologies' HyperBarrier zeigt, dass mineralreiche Beschichtungen im Vergleich zu Polyethylen einen deutlich besseren Sauerstoffwiderstand bieten können, während sie gleichzeitig repulpierbar sind. Hersteller von Vinyl-Acetat-Homopolymer-Emulsionen arbeiten mit Papiermühlen und Originalgeräteherstellern für die Verarbeitung zusammen, um Testmethoden zu vereinheitlichen und Recyclingzertifizierungen von Organisationen wie PTS und Aticelca zu sichern, was das Kundenvertrauen stärkt. Da Daten zeigen, dass die Mehrheit der Verbraucher recycelbare Optionen bevorzugt, signalisiert die Einführung funktionaler Barrieren eine robuste Wachstumstrajektorie, gestützt durch politische Unterstützung, die über die Europäische Union hinaus nach Nordamerika und in die zunehmend aufgeschlossene Asien-Pazifik-Region reicht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Preisvolatilität bei Vinyl-Acetat-Monomer-Rohstoffen | -0.7% | Global, besonders ausgeprägt in Regionen, die auf importiertes Ethylen angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch Acryl- und Vinyl-Acetat-Ethylen-Copolymer-Emulsionen | -0.5% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Schwierigkeiten bei der Einhaltung von Migrationsgrenzen für Lebensmittelkontakt ohne kostspielige Vernetzer | -0.3% | EU und Nordamerika, zunehmend auch in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Vinyl-Acetat-Monomer-Rohstoffen

Die aus Ethylen und Essigsäure hergestellten Kosten für Vinyl-Acetat-Monomer sind eng mit den vorgelagerten Benchmarks für Rohöl und Erdgas verknüpft, die erhebliche quartalsweise Schwankungen erfahren haben[2]Henkel, "Sealed for Circularity: Henkel Launches First Cold Seal Solution for Barrier-Coated Paper," henkel.com. Ausfälle bei wichtigen Vinyl-Acetat-Monomer-Anlagen in Taiwan und den Vereinigten Staaten verursachten einen erheblichen Anstieg der Spotpreise und verdeutlichten die Anfälligkeit der Branche für unerwartete Ausfallzeiten. Regionale Preisdisparitäten, verstärkt durch Frachtengpässe und Zolländerungen, zwingen asiatische Emulsionsproduzenten dazu, einen Balanceakt zwischen inländischem und importiertem Ethylen zu vollziehen. Diese Preisvolatilität mindert nicht nur die Margen bei Festpreisverträgen, sondern erschwert auch die kostenbasierte Preisüberwälzung – eine Herausforderung, die besonders für kleinere Formulierer ausgeprägt ist. Während große Akteure wie Celanese und Wacker mit ihren rückwärts integrierten Vinyl-Acetat-Monomer-Kapazitäten und Ethylenpipelines eine gewisse Abschirmung vor diesen Schwankungen genießen, erkennen sie Rohstoffschwankungen in ihren Jahresberichten dennoch als erhebliches Ertragsrisiko an. Als Reaktion darauf diversifizieren Beschaffungsteams ihre Versorgungsquellen und sichern längerfristige Ethylen-Swap-Verträge ab, wenngleich mit dem Verständnis, dass diese Absicherungen zusätzlichen Verwaltungsaufwand und Gegenparteirisiken mit sich bringen.

Wettbewerb durch Acryl- und Vinyl-Acetat-Ethylen-Copolymer-Emulsionen

Acryl- und Vinyl-Acetat-Ethylen-Copolymer-Emulsionen, bekannt für ihre überlegene Außenbeständigkeit und Ultraviolettresistenz, üben Preisdruck auf Vinyl-Acetat-Homopolymer-Qualitäten aus. Dieser Wandel ist besonders im Architektur- und Haftklebstoffmarkt deutlich. Die Polymersparte von Wacker verzeichnete einen Umsatzrückgang und einen erheblichen Einbruch beim Ergebnis vor Zinsen, Steuern, Abschreibungen und Amortisation. Das Unternehmen führte diese Rückschläge auf eine geschwächte Baunachfrage und verstärkten Wettbewerb in margenschwachen Segmenten zurück. Unterdessen verzeichnete Arkemas Klebstofflösungen trotz eines Preisrückgangs einen Volumenzuwachs. Dieser Trend unterstreicht den intensiven Kostenwettbewerb innerhalb der Emulsionskategorien. Als Reaktion auf diese Marktdynamik rationalisieren Unternehmen ihre Produktlinien. So reduziert beispielsweise Synthomer seinen Fokus auf Basisrohstoffe und lenkt stattdessen Investitionen in Spezialvinylpolymere, insbesondere solche mit der Massenbilanz-Zertifizierung der International Sustainability and Carbon Certification PLUS. Dieser strategische Schwenk verbessert nicht nur ihre Marktpositionierung, sondern hilft auch, die Preissetzungsmacht in ökologisch zertifizierten Nischen zurückzugewinnen. Während Acrylate an Bedeutung gewinnen, insbesondere in Europa und Nordamerika, wo Witterungsbeständigkeit von größter Bedeutung ist, stellen sie ein ernsthaftes Substitut für Rohstoff-Architekturfarben dar. Hier werden die mit Acrylaten verbundenen Preisaufschläge oft durch die verlängerten Neuanstrichzyklen gerechtfertigt, die sie bieten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Regulierungsgetriebene Beschichtungen behalten Vorrang, während Vliesstoffe an Fahrt gewinnen

Farben und Beschichtungen trugen erheblich zum Gesamtumsatz bei, entsprechend 36,22 % des Umsatzes 2025, und sicherten die führende Position im Marktanteil der Vinyl-Acetat-Homopolymer-Emulsion bei den Anwendungen. Architektonische Formulierungen dominieren in diesem Segment, gestützt durch Chinas Wechsel zu wasserbasierten Systemen und Europas verschärfte Grenzwerte für flüchtige organische Verbindungen. Im gleichen Zeitraum werden leistungsstarke Emulsionen mit Co-Monomer-Pfropfung voraussichtlich lösungsmittelbasierte Industriebeschichtungen verdrängen und die Anwendungsbasis erweitern.

Vliesstoff-Anwendungen werden voraussichtlich von einer relativ kleineren Marktbasis aus starten und zwischen 2026 und 2031 mit einer CAGR von 4,22 % wachsen. Hygieneverarbeiter bevorzugen zunehmend Vinyl-Acetat-Homopolymer-Bindemittel aufgrund ihres geruchsarmen Profils und ihrer Weichheit. Bemerkenswert ist, dass eine erhebliche Anzahl führender Windelproduktionsbetriebe in Südostasien lokal gelieferte Qualitäten zugelassen hat. Unterdessen verzeichnet das Klebstoffsegment ein stetiges Wachstum. Dies wird maßgeblich durch einen Wandel hin zu recycelbaren Mono-Material-Verpackungen angetrieben, der die Nachfrage nach wiederverschließbaren und Kaltsiegel-Systemen erhöht hat. Diese Systeme wiederum sind auf hochklebrige Homopolymerdispersionen angewiesen. Obwohl Textil- und andere Anwendungen einen kleineren Anteil am Gesamtwert ausmachen, dienen sie als wichtige Testfelder für Digitaldruck-Bindemittel und Spezialversiegelungsmittel. Innovationen, die sich in diesen Bereichen bewähren, wechseln oft in volumenstärkere Segmente über und sorgen so für einen kontinuierlichen Produktpipeline-Fluss.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Bau dominiert, während elektrofahrzeuggetriebener Automobilsektor an Tempo gewinnt

Bau und Konstruktion erfasste 55,12 % der Nachfrage 2025. Im Markt für Vinyl-Acetat-Homopolymer-Emulsion bleibt der Bausektor der primäre Endverbraucher. Zu den wichtigsten Anwendungen gehören Fliesenkleber, Basisschichten für Wärmedämm-Verbundsysteme und Architekturfarben. Um dieser Nachfrage gerecht zu werden, hat Wacker sein Werk in Nanjing erheblich erweitert und die Produktionskapazität für Polymerpulver mehr als verdoppelt, um den wachsenden Markt für Trockenmörtelmischungen zu unterstützen. Prognosen deuten auf ein gleichmäßiges Wachstum im Baubereich hin. Obwohl zyklische Abschwächungen das Wachstumstempo beeinflussen können, treiben starke städtische Infrastrukturprogramme in Indien und Indonesien mit erheblichen jährlichen Investitionen in Wohnungsbau und Transport diese Expansion weiter voran.

Die Automobil- und Transportsektoren repräsentierten einen kleinen Anteil am Gesamtverbrauch, sind jedoch für eine CAGR von 4,77 % zwischen 2026 und 2031 vorgesehen. Unter den Endverbrauchern führt der Automobilsektor die Entwicklung an. Elektrofahrzeug-Batteriesätze erfordern Dichtungsmittel mit niedrigem Gehalt an flüchtigen organischen Verbindungen, die dielektrische Stabilität aufweisen. Vinyl-Acetat-Homopolymer-Emulsionen, wenn sie mit Urethan- oder Epoxidfunktionalität modifiziert werden, erweisen sich als bevorzugte Lösung und bieten sowohl Haftung als auch Flammschutz. Die Verpackungsindustrie hält einen stabilen Marktanteil, gestützt durch den Vorstoß der Europäischen Union und nordamerikanischer Einzelhändler für barrierebeschichtete Papiereinführungen. Sektoren wie Möbellaminierung, Buchbinderei und Schuhwerk machen den Rest aus, wachsen im Einklang mit dem Bruttoinlandsprodukt und bieten einen stabilisierenden Effekt gegen die allgemeine Marktvolatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Asien-Pazifik bleibt das Nachfragezentrum, entfällt auf 46,67 % des Umsatzes 2025 und wächst mit einer CAGR von 4,65 % zwischen 2026 und 2031. Chinas Dominanz bei Beschichtungsvolumina, kombiniert mit Indiens Anstieg in der Hygieneproduktion, treibt die Marktdynamik voran. Celanese' Komplex in Nanjing mit erheblicher Produktionskapazität für Vinyl-Acetat-Monomer und Vinyl-Acetat-Ethylen-Emulsion steht als Zeugnis für die lokalisierten Versorgungsstrategien, die für die Bedienung des enormen Verbrauchs der Region unerlässlich sind. Regulatorische Dynamik, insbesondere Chinas GB 30981-Serie, festigt den Wandel hin zu wasserbasierten Produkten. Unterdessen bieten Hygieneanlagen im Verband Südostasiatischer Nationen einen inkrementellen Schub. Indiens ehrgeiziges Ziel, die Wohnraumverfügbarkeit zu verdoppeln, verankert die Nachfrage nach baurelevanten Beschichtungen. Darüber hinaus könnte eine vorgeschlagene Senkung der Waren- und Dienstleistungssteuer auf wasserbasierte Farben deren Einführung erheblich beschleunigen.

Nordamerika und Europa repräsentieren gemeinsam einen erheblichen Anteil der globalen Ausgaben. In den Vereinigten Staaten fördert die Frist der Umweltschutzbehörde für Aerosolbeschichtungen, kombiniert mit staatlichen Vorschriften für flüchtige organische Verbindungen, die Einführung von Vinyl-Acetat-Homopolymer in Konsumgütern. Gleichzeitig stärkt Wackers Expansion in Kentucky die inländische Lieferkette. Europas Vorstoß in Richtung Kreislaufwirtschaft treibt die Nachfrage nach Mono-Material-Barriereanwendungen an. Arkemas strategische Übernahme des Geschäfts mit Klebstoffen für flexible Verpackungen von Dow positioniert das Unternehmen, um von dieser politischen Dynamik zu profitieren. Trotz der Reife der Baumärkte treiben Mandate für energetische Sanierungen und ein Fokus auf Leichtbau im Automobilbereich ein moderates Wachstum voran.

Während Südamerika einen kleineren Anteil am globalen Umsatz ausmacht, profitiert es von brasilianischen Infrastrukturprojekten und Investitionen in Originalgeräteherstellern im Automobilbereich. Währungsvolatilität stellt jedoch Herausforderungen dar, insbesondere bei den Importkosten für Rohstoffe. Diese Unberechenbarkeit drängt Verarbeiter zur lokalen Beschaffung. Als Reaktion auf diesen Trend hat Synthomer seine Produkte lokalisiert und zuvor importierte europäische Qualitäten auf seine Werke in den Vereinigten Staaten und Lateinamerika umgestellt, wodurch die Exposition gegenüber Fracht und Zöllen reduziert wird. Der Nahe Osten und Afrika, obwohl kleiner in absoluter Größe, verzeichnen punktuelle erhebliche Wachstumsbereiche. Diese Expansion ist besonders dort bemerkenswert, wo saudi-arabische und südafrikanische Wohnungsinitiativen mit einem steigenden verfügbaren Einkommen und einem erhöhten Hygieneverbrauch zusammentreffen, wenngleich von einer bescheidenen Basis aus und mit Einschränkungen aufgrund begrenzter Polymerisationskapazität.

Wettbewerbslandschaft

Der Markt für Vinyl-Acetat-Homopolymer-Emulsion ist mäßig fragmentiert. Nachhaltigkeitsmerkmale wie massenbilanzieller Bio-Anteil, Recyclingfähigkeit und fluorkohlenstofffreie Formulierungen sind entscheidende Differenzierungsmerkmale. So unterstreicht beispielsweise Henkels Kaltsiegel-Papierbeschichtung die Marktnachfrage nach solchen Eigenschaften und veranlasst vorgelagerte Lieferanten, Bindemittel zu entwickeln, die für das Papierrecycling vorvalidiert sind. Die Intensität des geistigen Eigentums nimmt zu; ein Patent von Dow und Rohm & Haas auf silikonmodifizierte Bindemittel verdeutlicht eine Verschmelzung von Acryl- und Vinyl-Acetat-Chemie und ebnet den Weg für innovative Leistungsverbesserungen. Kleinere Akteure in regionalen Zentren wie China, Indien und Südostasien nutzen den lokalen Rohstoffzugang und reduzierte Gemeinkosten, was ihnen eine aggressive Preisgestaltung ermöglicht. Dieser Trend stellt für größere multinationale Unternehmen, die in rohstofforientierten Segmenten tätig sind, eine Herausforderung durch Margenkompression dar.

Marktführer der Vinyl-Acetat-Homopolymer-Emulsionsbranche

Wacker Chemie AG

Celanese Corporation

Dow

Arkema

Chang Chun Group.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Wacker Chemie gab in seinem Jahresbericht bekannt, dass es die Kapazität für Vinyl-Acetat-Ethylen-Dispersionen in Calvert City, Vereinigte Staaten, erweitert hat, um die Versorgungssicherheit zu stärken und die Nachfrage in den Bereichen Bau, Beschichtungen und Klebstoffe unter herausfordernden globalen Marktbedingungen zu unterstützen.

- März 2024: Sekisui Specialty Chemicals hat seine Selvol Ultiloc Polyvinylalkohol-Copolymer-Serie neu aufgelegt und das auf Vinyl-Acetat-Monomer basierende Produktangebot mit verbesserter Haftung, Wasserbeständigkeit und Flexibilität für Beschichtungs-, Klebstoff- und Bauanwendungen erweitert.

Umfang des globalen Marktberichts zur Vinyl-Acetat-Homopolymer-Emulsion

Vinyl-Acetat-Homopolymer-Emulsion wird durch Polymerisation von Vinyl-Acetat-Monomeren in Wasser hergestellt und bildet eine milchig-weiße Dispersion aus Polyvinylacetat. Sie bietet eine ausgezeichnete Haftung auf porösen Substraten wie Papier, Holz und Textilien, was sie in Klebstoffen, Farben und Beschichtungen unverzichtbar macht. Ihre wasserbasierte Natur gewährleistet niedrige Emissionen flüchtiger organischer Verbindungen, Recyclingfähigkeit und Kompatibilität mit nachhaltigen Bau- und Verpackungsanwendungen und unterstützt die globale Nachfrage nach umweltfreundlichen Materialien.

Der globale Markt für Vinyl-Acetat-Homopolymer-Emulsion ist nach Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Anwendung ist der Markt in Farben und Beschichtungen, Klebstoffe, Textilien, Vliesstoff und sonstige Anwendungen wie Dichtungsmittel segmentiert. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Verpackung, Automobil und Transport sowie sonstige Endverbraucherbranchen, einschließlich Möbel, Schuhwerk, Papier und Druck, segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den globalen Markt für Vinyl-Acetat-Homopolymer-Emulsion in 19 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Farben und Beschichtungen |

| Klebstoffe |

| Textilien |

| Vliesstoff |

| Sonstige Anwendungen (Dichtungsmittel usw.) |

| Bau und Konstruktion |

| Verpackung |

| Automobil und Transport |

| Sonstige Endverbraucherbranchen (Möbel, Schuhwerk, Papier und Druck) |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Anwendung | Farben und Beschichtungen | |

| Klebstoffe | ||

| Textilien | ||

| Vliesstoff | ||

| Sonstige Anwendungen (Dichtungsmittel usw.) | ||

| Nach Endverbraucherbranche | Bau und Konstruktion | |

| Verpackung | ||

| Automobil und Transport | ||

| Sonstige Endverbraucherbranchen (Möbel, Schuhwerk, Papier und Druck) | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Vinyl-Acetat-Homopolymer-Emulsion bis 2031 sein?

Die Marktgröße für Vinyl-Acetat-Homopolymer-Emulsion wird voraussichtlich bis 2031 einen Wert von 4,32 Milliarden USD erreichen und ab 2026 mit einer CAGR von 4,12 % wachsen.

Welches Anwendungssegment wächst am schnellsten?

Vliesstoff-Hygienematerialien werden voraussichtlich bis 2031 mit einer CAGR von 4,22 % wachsen, da Windel- und Damenhygieneproduzenten in Süd- und Südostasien ihre Kapazitäten ausbauen.

Warum ist Asien-Pazifik die dominierende Region für Vinyl-Acetat-Homopolymer-Emulsionen?

Asien-Pazifik beherrscht 46,67 % des globalen Umsatzes dank Chinas Bautätigkeit, Indiens wachsender Fertigung und der ASEAN-Hygienanachfrage, alles gestützt durch lokale Kapazitätserweiterungen führender Lieferanten.

Welche Endverbraucherbranche bietet das höchste Wachstumspotenzial jenseits des Bausektors?

Automobil und Transport, insbesondere die Montage von Elektrofahrzeugen, ist für eine CAGR von 4,77 % zwischen 2026 und 2031 positioniert, da Klebstoffe und Dichtungsmittel mit niedrigem Gehalt an flüchtigen organischen Verbindungen an Bedeutung gewinnen.

Wie gehen Lieferanten mit der Preisvolatilität bei Rohstoffen um?

Führende Produzenten mindern Schwankungen beim Vinyl-Acetat-Monomer durch Rückwärtsintegration, mehrjährige Ethylenverträge und geografische Diversifizierung der Produktionsanlagen.

Seite zuletzt aktualisiert am: