Größe und Marktanteil des indischen Marktes für Patientenüberwachungsgeräte

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

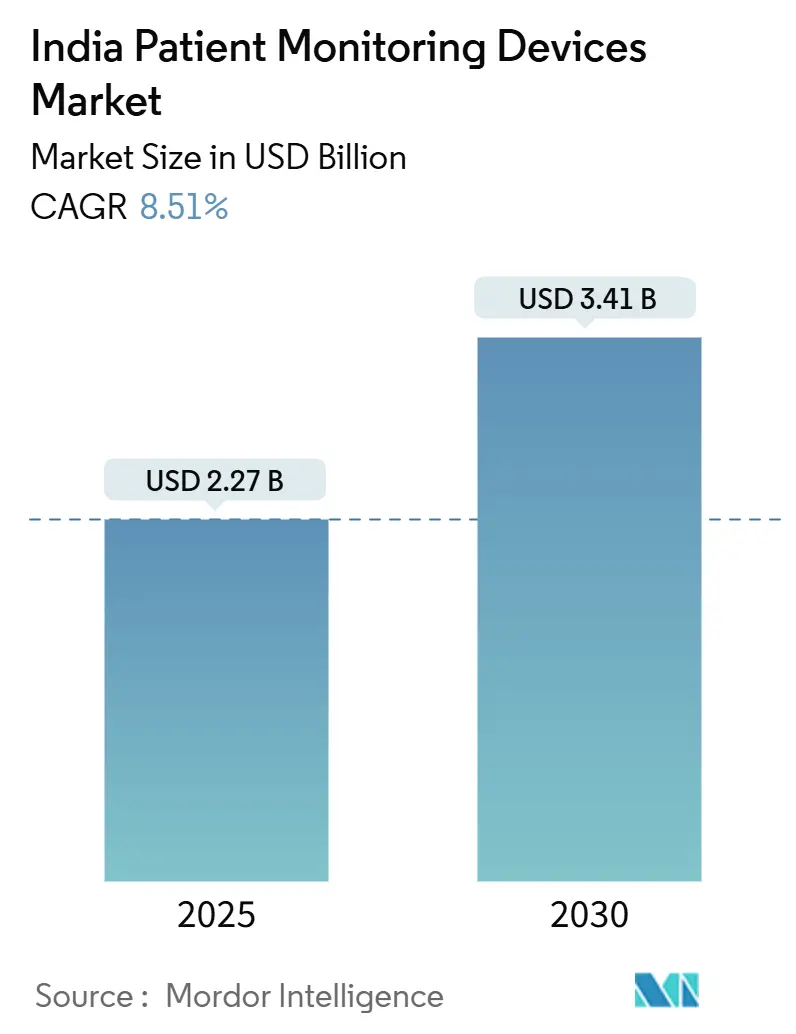

| Marktgröße (2025) | 2.27 Milliarden US-Dollar |

| Marktgröße (2030) | 3.41 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 8.51% CAGR |

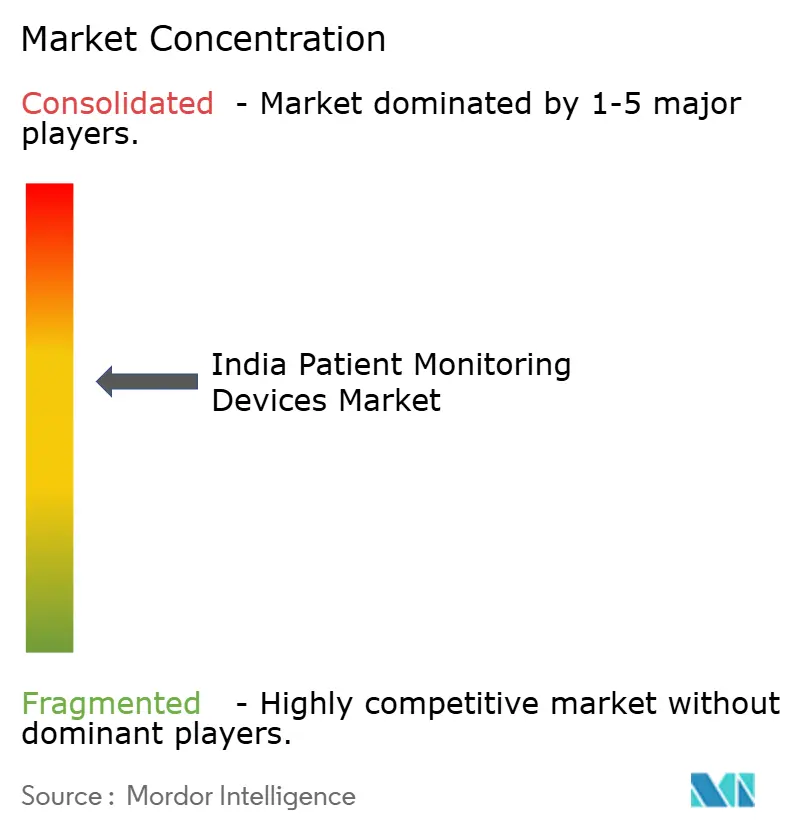

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Patientenüberwachungsgeräte von Mordor Intelligence

Die Marktgröße des indischen Marktes für Patientenüberwachungsgeräte erreichte im Jahr 2025 einen Wert von 2,27 Milliarden USD und wird bis 2030 voraussichtlich 3,41 Milliarden USD erreichen, was einer CAGR von 8,51 % über den Prognosezeitraum entspricht. Die anhaltende Nachfrage resultiert aus der rasch wachsenden Zahl chronischer Erkrankungen im Land, einer breiteren Erstattung von Telemedizinleistungen sowie Investitionen im Rahmen des produktionsbezogenen Anreizprogramms (PLI), die die lokale Fertigungskapazität ausbauen. Krankenhäuser und Anbieter häuslicher Gesundheitsversorgung priorisieren nicht-invasive, vernetzte Technologien, die sich in die 568 Millionen digitalen Gesundheitskonten der Ayushman Bharat Digital Mission integrieren lassen, während KI-gestützte Analysen Anbietern helfen, von reaktiven zu präventiven Versorgungsmodellen überzugehen. Die rasche Verbreitung von Wearable-Sensoren verstärkt diesen Wandel, und multinationale Unternehmen weiten ihre inländische Produktion aus, um Kunden vor Devisenschwankungen zu schützen, die mit einer historischen Importabhängigkeit von 70–80 % verbunden sind. Zusammen verleihen diese Kräfte dem Markt für Patientenüberwachungsgeräte neue Preisflexibilität, eine breitere geografische Reichweite und eine Plattform für datengesteuerte Versorgungsleistungen.

Wesentliche Erkenntnisse des Berichts

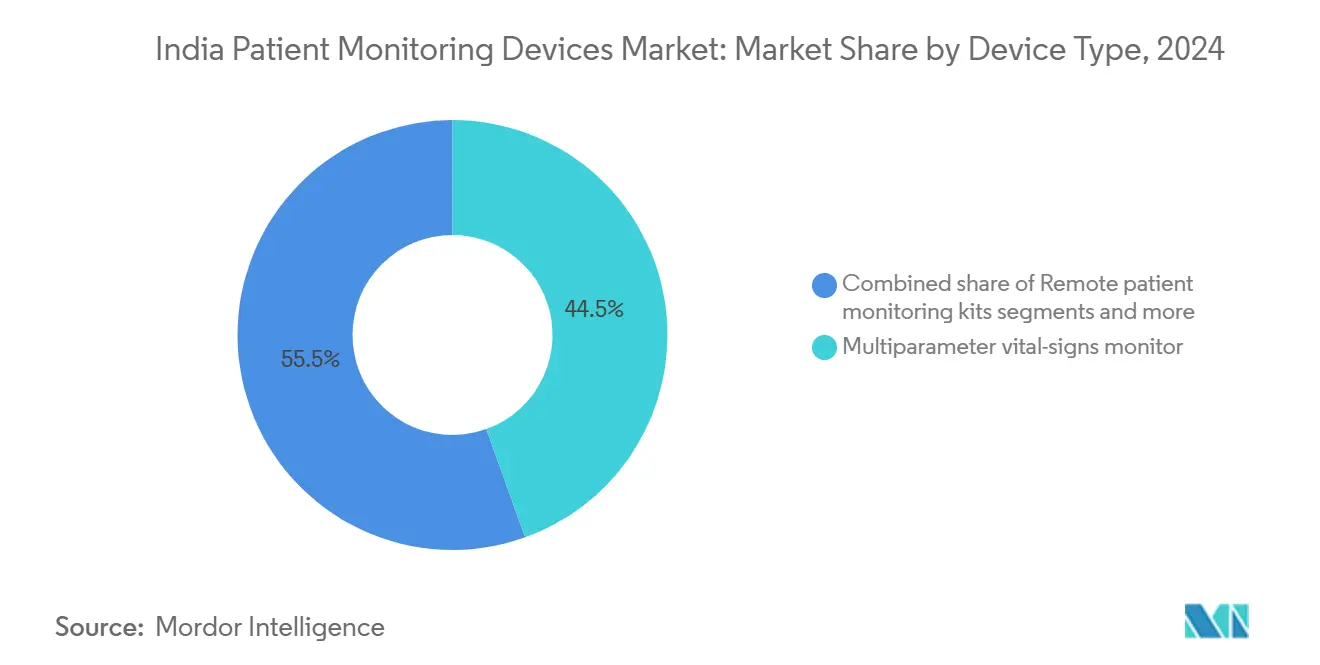

- Nach Gerätetyp führten Multiparameter-Vitalzeichenmonitore im Jahr 2024 mit einem Umsatzanteil von 44,50 %, während Fernpatientenüberwachungs-Kits bis 2030 voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

- Nach Modalität entfielen im Jahr 2024 49,90 % des Anteils auf nicht-invasive tragbare Geräte, während Wearable- und Pflasterlösungen bis 2030 mit einer CAGR von 9,04 % wachsen.

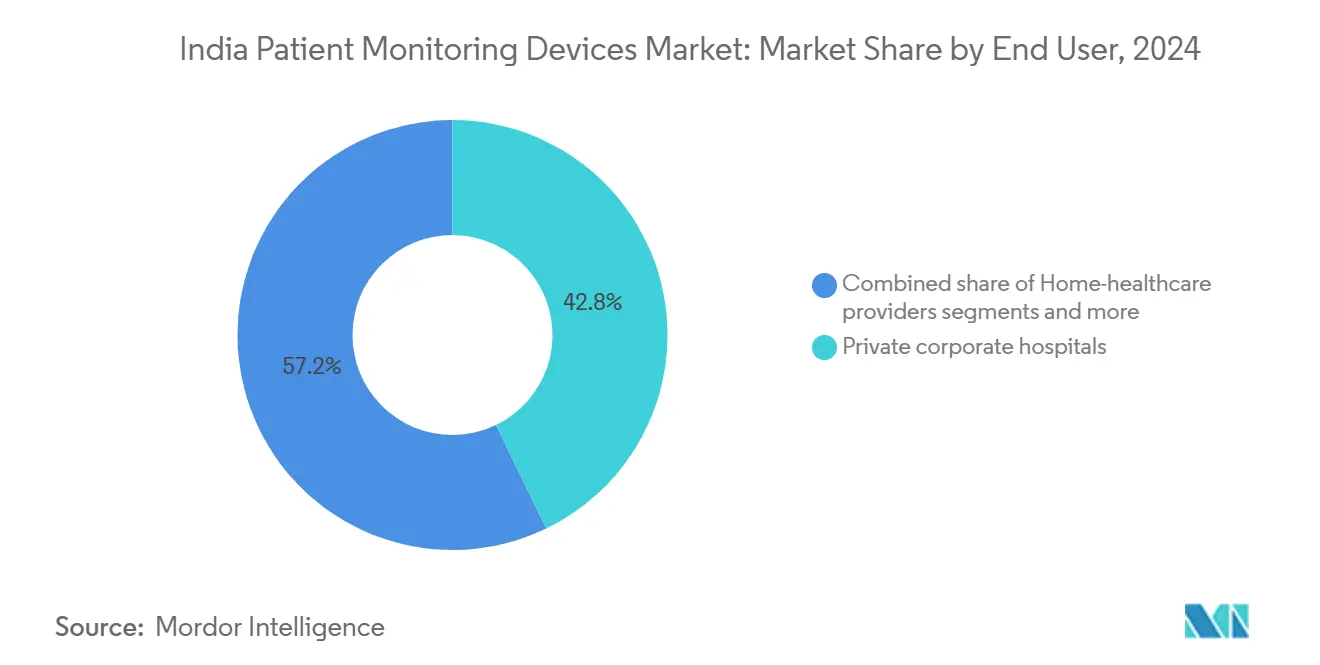

- Nach Endnutzer hielten private Unternehmenskrankenhäuser im Jahr 2024 einen Anteil von 42,82 %, wobei Anbieter häuslicher Gesundheitsversorgung die höchste prognostizierte CAGR von 9,45 % bis 2030 aufweisen.

- Nach Anwendung dominierte die Kardiologie im Jahr 2024 mit einem Anteil von 29,09 %, während neurologische Anwendungen bis 2030 eine CAGR von 9,98 % verzeichnen dürften.

Trends und Erkenntnisse des indischen Marktes für Patientenüberwachungsgeräte

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz |

|---|---|---|

| Zunehmende Belastung durch chronische Krankheiten | +2.1% | National, mit höherer Konzentration in städtischen Ballungsräumen |

| Ausweitung der Telemedizin-Erstattung | +1.8% | National, mit frühen Gewinnen in Karnataka, Tamil Nadu, Maharashtra |

| Staatliches PLI-Programm für die Medizintechnikfertigung | +1.5% | National, mit Schwerpunkt auf Fertigungszentren in Gujarat, Karnataka, Tamil Nadu |

| Wachsende Nutzung KI-gestützter Analysen | +1.2% | Zunächst städtische Zentren, Ausweitung auf Städte der zweiten Kategorie |

| Rasche Verbreitung kostengünstiger Wearable-Sensoren | +0.9% | National, mit schnellerer Akzeptanz in technologieaffinen Bevölkerungsgruppen |

| Quelle: Mordor Intelligence | ||

Zunehmende Belastung durch chronische Krankheiten

Nicht übertragbare Krankheiten verursachen 65 % der Todesfälle im ganzen Land und zwingen Anbieter dazu, systematische Überwachung für Diabetes, Bluthochdruck und kardiovaskuläre Risiken einzuführen. Standardisierte Protokolle im Rahmen der India Hypertension Control Initiative erzielten Blutdruckkontrollraten von über 70 % in Punjab und Maharashtra und bewiesen, dass kontinuierliches Monitoring die Ergebnisse verbessert und langfristige Kosten senkt. Krankenversicherer erstatten die Überwachung nun als Präventivleistung im Rahmen von Ayushman Bharat, was den Einsatz von Vitalzeichensystemen in Krankenhäusern und im häuslichen Bereich beschleunigt. Gerätehersteller reagieren mit eingebetteter Konnektivität und Cloud-Dashboards, auf die Kliniker einrichtungsübergreifend zugreifen können, was zur Linderung des Personalmangels beiträgt. Die daraus resultierenden klinischen und wirtschaftlichen Vorteile unterstützen den anhaltenden Schwung des Marktes für Patientenüberwachungsgeräte, insbesondere bei städtischen Tertiärzentren, die komplexe Multimorbidität behandeln.

Ausweitung der Telemedizin-Erstattung

Die nationalen Telemedizin-Leitlinien von 2025 ermöglichen es Anbietern, Fernkonsultationen in Verbindung mit digitalen Überwachungsdaten abzurechnen. Karnataka und Tamil Nadu haben die Erstattung auf Staatsebene eingeführt und Vergütungssätze für virtuelle Nachsorgetermine festgelegt, die Messwerte vernetzter Geräte einschließen. Krankenhäuser profitieren von einem höheren Bettenumsatz, während Patienten in ländlichen Bezirken kostspielige Anreisen vermeiden. Hersteller bündeln nun Software-Portale mit Geräten, um die Einreichung von Ansprüchen und die Einhaltung von Vorschriften zu vereinfachen. Da immer mehr Versicherer ähnliche Gebührenordnungen übernehmen, werden Fernpatientenüberwachungs-Kits zu einer unverzichtbaren Erweiterung der Krankenhausleistungen und verschaffen dem Markt für Patientenüberwachungsgeräte einen zweiten Wachstumsmotor jenseits der Akutversorgungsbeschaffung.

Staatliches PLI-Programm für die Medizintechnikfertigung

Das PLI-Programm stellte 3.420 Crore INR (409 Millionen USD) für Medizinprodukte bereit, genehmigte 32 Projekte und eröffnete im März 2024 13 Greenfield-Werke. Die lokale Produktion senkt die Landekosten um 30–50 % gegenüber Importen und schützt Käufer vor Währungsschwankungen, die zuvor die Beschaffungsbudgets aufgebläht hatten. Multinationale Unternehmen wie Siemens Healthineers verlagern CT- und MRT-Linien gemeinsam mit der Produktion von Überwachungsgeräten, um den Anreizstapel zu nutzen. Inländische Unternehmen nutzen dieselben Fördermittel, um indienspezifische Wearables zu entwickeln, die unter tropischen Temperaturen und schwankender Stromversorgung zuverlässig funktionieren. Diese Neuausrichtung der Lieferkette vertieft den Wettbewerb, erweitert die Kundendienst-Netzwerke und stärkt den Markt für Patientenüberwachungsgeräte in Städten der zweiten und dritten Kategorie.

Wachsende Nutzung KI-gestützter Analysen

Krankenhäuser integrieren KI-Algorithmen, die mithilfe von Live-Datenströmen aus Multiparameter-Monitoren und Wearable-Pflastern frühzeitig auf Verschlechterungen hinweisen und die Aufenthaltsdauer auf der Intensivstation verkürzen, indem das Personal vor dem Eintreten von Krisen alarmiert wird. Qure.ai und Dozee zeigen inländische Innovationen auf und wenden maschinelles Lernen auf Bildgebung und kontaktlose Bettsensoren an, die Patienten automatisch triagieren. Regulatorische Sandboxen im Rahmen von Ayushman Bharat beschleunigen die Validierung, während Dateninteroperabilitätsstandards eine Plug-and-Play-Integration mit Krankenhausinformationssystemen ermöglichen. Da die Vorhersagegenauigkeit zunimmt, berichten Krankenhausadministratoren von zweistelligen Rückgängen bei ungeplanten Intensivverlegungen und Überstunden, was die Beschaffungsbudgets stärkt. KI verstärkt daher den klinischen Mehrwert des Marktes für Patientenüberwachungsgeräte, insbesondere bei Unternehmensketten, die auf Qualitätszertifizierung ausgerichtet sind.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Importabhängigkeit und Devisenvolatilität | -1.4% | National, mit stärkeren Auswirkungen auf private Gesundheitsdienstleister | Mittelfristig (2–4 Jahre) |

| Fragmentierte Krankenhausbeschaffungsprozesse | -1.1% | National, insbesondere staatliche Krankenhäuser betreffend | Langfristig (≥ 4 Jahre) |

| Geringe Akzeptanz der häuslichen Blutdrucküberwachung durch Ärzte | -0.8% | Vorwiegend ländliche und halbstädtische Gebiete | Mittelfristig (2–4 Jahre) |

| Datenschutzlücken bei der Geräte-EHR-Integration | -0.6% | Städtische Zentren mit fortgeschrittenen EHR-Systemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Importabhängigkeit und Devisenvolatilität

Importe machten bis 2024 70–80 % der fortschrittlichen Geräte aus und koppelten die Krankenhausbudgets an Rupien-Schwankungen gegenüber dem US-Dollar und dem Euro. Jede 1%ige Rupien-Abwertung kann die Gerätekosten für große private Ketten um 10 Millionen USD pro Jahr erhöhen. Zölle und eine Gesundheitsabgabe von 5 % verstärken das Risiko und veranlassen Branchenverbände, für Zollerleichterungen zu lobbyieren. Störungen während der Pandemie haben das Versorgungsrisiko verdeutlicht und Käufer dazu veranlasst, inländische Alternativen zu bevorzugen, selbst wenn deren Funktionsumfang geringer ist. Bis lokale Produktionsmengen Importe vollständig ersetzen, werden Währungsschwankungen die Beschaffungszyklen dämpfen und das Wachstum des Marktes für Patientenüberwachungsgeräte in Segmenten einschränken, die auf hochwertige ausländische Hardware angewiesen sind.

Fragmentierte Krankenhausbeschaffungsprozesse

Öffentliche Krankenhäuser folgen staatsspezifischen Ausschreibungsregeln, die den niedrigsten Preis bevorzugen und dabei häufig den Lebenszyklus-Wert und Konnektivitätsfunktionen außer Acht lassen. Anbieter müssen mehr als 30 Beschaffungsportale navigieren, was die Verkaufszyklen auf 12–18 Monate verlängert und die Angebotskosten erhöht. Unterschiedliche technische Spezifikationen erschweren den Masseneinkauf und die Interoperabilität und fragmentieren die installierten Basen über Bezirke hinweg. Private Krankenhäuser profitieren von vereinfachten Entscheidungsprozessen, während kleinere eigenständige Kliniken über wenig Verhandlungsmacht verfügen, was Skaleneffekte begrenzt. Dieses fragmentierte Beschaffungssystem verlangsamt den Aufbau integrierter Überwachungsnetzwerke und verringert den kurzfristig adressierbaren Markt für Patientenüberwachungsgeräte, bis zentrale Beschaffungsrichtlinien ausgereift sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Dominanz von Multiparameter-Geräten koexistiert mit dem Aufschwung der Fernpatientenüberwachung

Multiparameter-Vitalzeichensysteme erfassten im Jahr 2024 44,50 % des Marktanteils für Patientenüberwachungsgeräte, verankert in Intensivstation- und Notfalleinsätzen, die eine kontinuierliche EKG-, SpO₂- und NIBP-Überwachung erfordern. Die Marktgröße für Patientenüberwachungsgeräte, die mit diesen Geräten verbunden ist, wird voraussichtlich moderat wachsen, aber bis 2030 der größte Umsatzblock bleiben, da Krankenhäuser veraltete Stationen auf WLAN-fähige Dashboards aufrüsten, die Datenseen für KI-Analysen speisen. Gleichzeitig reagieren Fernpatientenüberwachungs-Kits (RPM-Kits), die mit einer CAGR von 8,91 % prognostiziert werden, auf den Druck der Versicherer für häusliche Modelle der chronischen Versorgung. Gebündelte Peripheriegeräte wie Blutzuckermessgeräte und Pulsoximeter synchronisieren sich über mobile Apps und ermöglichen es Klinikern, virtuelle Nachsorgetermine gemäß den neuen Telemedizin-Regeln abzurechnen.

Hersteller sichern sich durch hybride Portfolios ab: Bettseitige Konfigurationen für die Akutversorgung und RPM-Pakete für die Entlassungskontinuität. Inländische Start-ups wie Dozee haben bewiesen, dass ihr kontaktloser Matratzensensor die US-amerikanische FDA-510(k)-Prüfung bestehen kann, was die Glaubwürdigkeit bei indischen Kardiologen stärkt. Große multinationale Unternehmen integrieren proprietäre Algorithmen, um sich durch prädiktiven Mehrwert statt durch Sensoranzahl zu differenzieren, was die Wechselkosten erhöht. Das daraus resultierende Wettrüsten im Wettbewerb hält Produkterneuerungszyklen aufrecht und positioniert den Markt für Patientenüberwachungsgeräte, um von der Quervermarktung von Analyseabonnements zu profitieren.

Nach Modalität: Tragbare Lösungen dominieren, während Wearables sich beschleunigen

Tragbare, nicht-invasive Monitore machten im Jahr 2024 49,90 % des Anteils aus, was die Nachfrage der Kliniker nach Mobilität auf Stationen und in Krankenwagen unterstreicht. Krankenhäuser bevorzugen batteriebetriebene Geräte, die Daten an Kommandozentralen übertragen, wo eine einzelne Pflegekraft mehrere Betten überwacht. Wearable-Pflaster, obwohl in der Basis kleiner, wachsen mit einer CAGR von 9,04 %, da Sensorminiaturisierung, Klebekomfort und Bluetooth-Low-Energy-Module konvergieren. Aktuelle Pilotprojekte zeigen einen Rückgang der Wiederaufnahmen um 15 % bei Herzinsuffizienzpatienten, die mit Multiparameter-Pflastern frühzeitig entlassen wurden.

Die dem Markt für Patientenüberwachungsgeräte zuzurechnende Marktgröße für Wearables wird steigen, da Versicherer Kosteneinsparungen durch weniger Notaufnahmebesuche anerkennen. Anbieter mindern die Erstattungsunsicherheit, indem sie Geräte im Rahmen von Betriebsausgabenverträgen bündeln mit Datenanalysen verkaufen. Pflasterhersteller arbeiten mit Telekommunikationsanbietern zusammen, um eine verwaltete Konnektivität zu gewährleisten und sicherzustellen, dass ländliche Patienten für städtische Spezialisten sichtbar bleiben. Dieser Ökosystemansatz beschleunigt die Akzeptanz und diversifiziert die Einnahmen über Hardware-Margen hinaus.

Nach Endnutzer: Unternehmenskrankenhäuser führen, während die häusliche Gesundheitsversorgung wächst

Private Unternehmenskrankenhäuser hielten im Jahr 2024 einen Anteil von 42,82 % an der Beschaffung, dank stärkerer Kapitalbudgets und Akkreditierungsdruck, der digitale Prüfpfade erfordert. Sie erneuern ihre Geräteflotten alle drei bis fünf Jahre und sorgen so für eine Basisnachfrage nach hochauflösenden Multiparameter-Stationen. Das schnellste Wachstum liegt jedoch bei Anbietern häuslicher Gesundheitsversorgung mit einer CAGR von 9,45 %, da Familien die häusliche Genesung bevorzugen, um Infektionsrisiken und Nebenkosten zu senken. Start-ups bündeln Pflegebesuche mit RPM-Kits und ermöglichen es Haushalten mit Barzahlung, Vitalwerte ohne Krankenhausaufenthalt zu überwachen.

Der Marktanteil für Patientenüberwachungsgeräte, der von öffentlichen Tertiärkrankenhäusern stammt, bleibt aufgrund des Volumens bedeutsam, doch Beschaffungsverzögerungen verlangsamen die Modernisierung. Hersteller umwerben dieses Segment mit Leasingmodellen, die Investitionsausgaben in Betriebsausgaben umwandeln. Fachkliniken wiederum kaufen fokussierte Herz- oder Neuromonitore, um ihre Leistungen zu differenzieren, was eine langfristige Nachfrage stärkt, die die Verkaufszyklen über wirtschaftliche Abschwünge hinweg ausgleicht.

Nach Anwendung: Kardiologie-Hochburg sieht sich einem Neurologie-Aufschwung gegenüber

Die Kardiologie repräsentierte im Jahr 2024 29,09 % des Umsatzes, was Indiens hohe kardiovaskuläre Sterblichkeit und gut etablierte EKG-Protokolle widerspiegelt. Die Neurologie, die mit einer CAGR von 9,98 % wächst, profitiert von KI-Algorithmen, die Anfallsereignisse mithilfe von EEG-Pflastern erkennen, die Arbeitsbelastung von Neurologen verringern und ungedeckten Bedarf in Städten der zweiten Kategorie erschließen. Die Atemwegsüberwachung bleibt in der Post-COVID-Rehabilitation relevant, während Intensivpflegepakete Multi-Organ-Metriken für Intensivstations-Dashboards integrieren.

Innerhalb der Kardiologie überlagert die kontinuierliche Glukoseüberwachung das Diabetesmanagement und bietet Querverkaufssynergien. In der Neurologie kooperieren Krankenhausgruppen mit Tele-Neuro-Beratungsunternehmen, um cloud-gelieferte Wellenformen zu interpretieren und den Zugang zu erweitern. Zusammen diversifizieren diese Verschiebungen die Endnutzernachfrage und stellen sicher, dass der Markt für Patientenüberwachungsgeräte keine übermäßige Abhängigkeit von einer einzigen klinischen Fachrichtung entwickelt.

Geografische Analyse

Metropolen der ersten Kategorie in Maharashtra, Karnataka und Tamil Nadu machen mehr als die Hälfte des Umsatzes des Marktes für Patientenüberwachungsgeräte im Jahr 2025 aus, gestützt durch dichte private Krankenhausnetzwerke und eine Kultur der frühen Akzeptanz. Das Technologie-Ökosystem Bengalurus zieht KI-Start-ups an, die Algorithmen in Unternehmensketten erproben, während Chennais Medizintourismus-Zentrum Intensivstationen auf Joint-Commission-Standards aufrüstet. Gujarat nutzt seine Fertigungsbasis und PLI-Designierungen, um die Versorgung zu lokalisieren, Lieferzeiten zu verkürzen und die Landekosten für regionale Käufer zu senken.

Städte der zweiten Kategorie wie Jaipur, Lucknow und Coimbatore verzeichnen zweistelliges Wachstum, da Versicherer die bargeldlose Deckung auf mittlere Einkommensgruppen ausweiten. Anbieter hier bevorzugen tragbare Monitore, die zwischen Stationen und Außeneinsätzen pendeln können, und bevorzugen Anbieter mit starkem Außendienst. Die Marktgröße für Patientenüberwachungsgeräte in ländlichen Clustern bleibt bescheiden, ist aber strategisch bedeutsam: Mitarbeiter des Gemeinschaftsgesundheitswesens nutzen tabletgebundene Pulsoximeter im Rahmen nationaler Screening-Programme und legen frühe Grundlagen für Upgrade-Zyklen.

Zwischenstaatliche Unterschiede in der digitalen Infrastruktur beeinflussen die Akzeptanzgeschwindigkeit. Bundesstaaten mit robuster Glasfaserkonnektivität integrieren Cloud-Dashboards reibungslos, während Bezirke mit geringer Bandbreite auf Store-and-Forward-Uploads angewiesen sind. Bundesprogramme subventionieren 4G-Türme in aufstrebenden Bezirken und beseitigen diese Kluft schrittweise. Insgesamt ermöglichen diese Dynamiken dem Markt für Patientenüberwachungsgeräte, sich zunächst nach Süden und Westen auszudehnen und dann bis zum Ende des Jahrzehnts in nördliche Hinterländer vorzudringen.

Wettbewerbslandschaft

Die fünf größten Anbieter kontrollieren die Hälfte der Lieferungen im Jahr 2025, was dem Markt für Patientenüberwachungsgeräte ein moderates Konzentrationsprofil verleiht. Philips, GE Healthcare und Medtronic erhalten die Loyalität der Krankenhäuser durch lebenslange Serviceverträge und perioperative Integrationspakete. Philips beispielsweise kooperierte im Juli 2025 mit Medtronic, um Verbrauchsmaterialien und Validierungsdienstleistungen in seine IntelliVue-Plattform zu bündeln und so die Ökosystembindung zu stärken. Inländische Herausforderer setzen auf Kosteninnovation. Meril sicherte sich im August 2025 eine Kapitalzufuhr von 200 Millionen USD von der Abu Dhabi Investment Authority zur Finanzierung von Robotik- und Überwachungs-F&E, was das Vertrauen der Investoren in indisches geistiges Eigentum verdeutlicht.

Der Wettbewerb verlagert sich von Hardware zu Datenplattformen. Anbieter monetarisieren Analyseabonnements, die Risikobewertungen kennzeichnen, während offene APIs Ökosysteme für Drittanbieter-Apps fördern. Die Einhaltung der Medical Device Rules 2017 der CDSCO ist zu einem Türhüter geworden und begünstigt Unternehmen mit robusten Qualitätssystemen. Da PLI-Subventionen ausgereift sind, lokalisieren immer mehr multinationale Unternehmen die Montage, um inländische Preispunkte zu erreichen, was Platzhirsche dazu zwingt, sich durch KI und Workflow-Integration statt durch reine Investitionsgüter zu differenzieren.

Marktführer der indischen Branche für Patientenüberwachungsgeräte

BPL Group

Koninklijke Philips N.V.

GE Healthcare

Nihon Kohden Corporation

Mindray Medical International Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2025: Die Abu Dhabi Investment Authority verpflichtete sich zu 200 Millionen USD für einen 3%igen Anteil an Meril Life Sciences, bewertet das Unternehmen mit 6,6 Milliarden USD und signalisiert globales Vertrauen in die indische Medizintechnik

- März 2024: Gesundheitsminister Dr. Mandaviya eröffnete 13 Medizinprodukte-Werke mit Schwerpunkt auf Intensivpflegemonitoren, Bildgebung und Körperimplantaten im Rahmen des PLI-Programms

Berichtsumfang des indischen Marktes für Patientenüberwachungsgeräte

Gemäß dem Umfang dieses Berichts umfasst die Patientenüberwachung Geräte und Ausrüstungen, die zur kontinuierlichen Überwachung der Vitalparameter eines Patienten mithilfe eines medizinischen Monitors und zur Erfassung medizinischer und anderer Gesundheitsdaten verwendet werden. Der indische Markt für Patientenüberwachung ist segmentiert nach Gerätetyp (Hämodynamisches Überwachungsgerät, Neuroüberwachungsgerät, Herzüberwachungsgerät, Atemwegsüberwachungsgerät, Multiparameter-Monitore und andere Gerätetypen), Zielbereich (Kardiologie, Neurologie, Atemwege, Fetal und Neonatal, Gewichtsüberwachung, Fernüberwachung, Gewichtsmanagement und Fitnessüberwachung sowie andere Zielbereiche) und Endnutzer (Häusliche Gesundheitsversorgung, Krankenhäuser und Kliniken sowie andere Endnutzer). Der Bericht bietet den Wert (in Millionen USD) für das oben genannte Segment.

| Multiparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte |

| Atemwegsüberwachungsgeräte |

| Fetal- und Neonatalüberwachungsgeräte |

| Neuroüberwachungsgeräte |

| Fernpatientenüberwachungs-Kits |

| Bettseitig / Stationär |

| Tragbar / Transport |

| Wearable / Pflaster |

| Implantierbar |

| Öffentliche Tertiärkrankenhäuser |

| Private Unternehmenskrankenhäuser |

| Fach- und Einzelfachkliniken |

| Anbieter häuslicher Gesundheitsversorgung |

| Ambulante Operationszentren |

| Kardiologie |

| Atemwege |

| Neurologie |

| Intensivpflege |

| Diabetes und Stoffwechsel |

| Sonstige Anwendungen |

| Nach Gerätetyp | Multiparameter-Vitalzeichenmonitore |

| Herzüberwachungsgeräte | |

| Atemwegsüberwachungsgeräte | |

| Fetal- und Neonatalüberwachungsgeräte | |

| Neuroüberwachungsgeräte | |

| Fernpatientenüberwachungs-Kits | |

| Nach Modalität | Bettseitig / Stationär |

| Tragbar / Transport | |

| Wearable / Pflaster | |

| Implantierbar | |

| Nach Endnutzer | Öffentliche Tertiärkrankenhäuser |

| Private Unternehmenskrankenhäuser | |

| Fach- und Einzelfachkliniken | |

| Anbieter häuslicher Gesundheitsversorgung | |

| Ambulante Operationszentren | |

| Nach Anwendung | Kardiologie |

| Atemwege | |

| Neurologie | |

| Intensivpflege | |

| Diabetes und Stoffwechsel | |

| Sonstige Anwendungen |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des indischen Marktes für Patientenüberwachungsgeräte und welches Wachstum wird erwartet?

Der Markt steht im Jahr 2025 bei 2,27 Milliarden USD und wird bis 2030 voraussichtlich 3,41 Milliarden USD erreichen, was einer CAGR von 8,51 % entspricht.

Welches Technologiesegment wächst am schnellsten in Indiens Überwachungslandschaft?

Wearable- und pflasterbasierte Geräte wachsen mit einer CAGR von 9,04 %, angetrieben durch Verbraucherakzeptanz und Telemedizin-Integration.

Wie profitieren indische Krankenhäuser, die Überwachungsgeräte kaufen, vom PLI-Programm?

Die lokale Fertigung im Rahmen des PLI-Programms senkt die Gerätekosten um bis zu 50 %, reduziert das Importwährungsrisiko und verbessert die Verfügbarkeit des Kundendienstes.

Warum sind private Unternehmenskrankenhäuser die wichtigsten Käufer von Überwachungsgeräten?

Sie kontrollieren 42,82 % der aktuellen Nachfrage, verfügen über größere Investitionsbudgets und verfolgen Akkreditierungsstandards, die eine fortschrittliche Überwachung erfordern.

Welcher klinische Bereich jenseits der Kardiologie gewinnt für Überwachungsgeräte an Bedeutung?

Die Neurologie ist auf eine CAGR von 9,98 % ausgerichtet, unterstützt durch KI-Tools, die Anfallsereignisse und Schlaganfallrisiken durch vernetzte EEG-Lösungen erkennen.

Seite zuletzt aktualisiert am: