コンパートメント症候群モニタリングデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

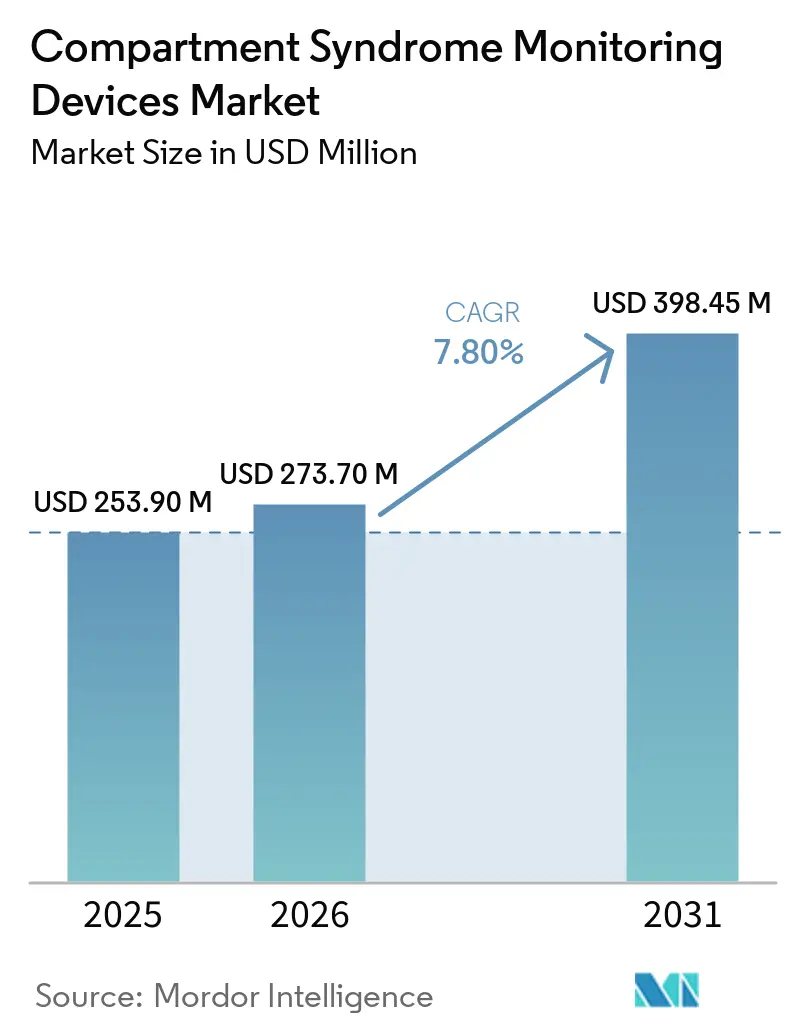

| 市場規模 (2026) | 273.70 百万米ドル |

| 市場規模 (2031) | 398.45 百万米ドル |

| 成長率 (2026 - 2031) | 7.80% CAGR |

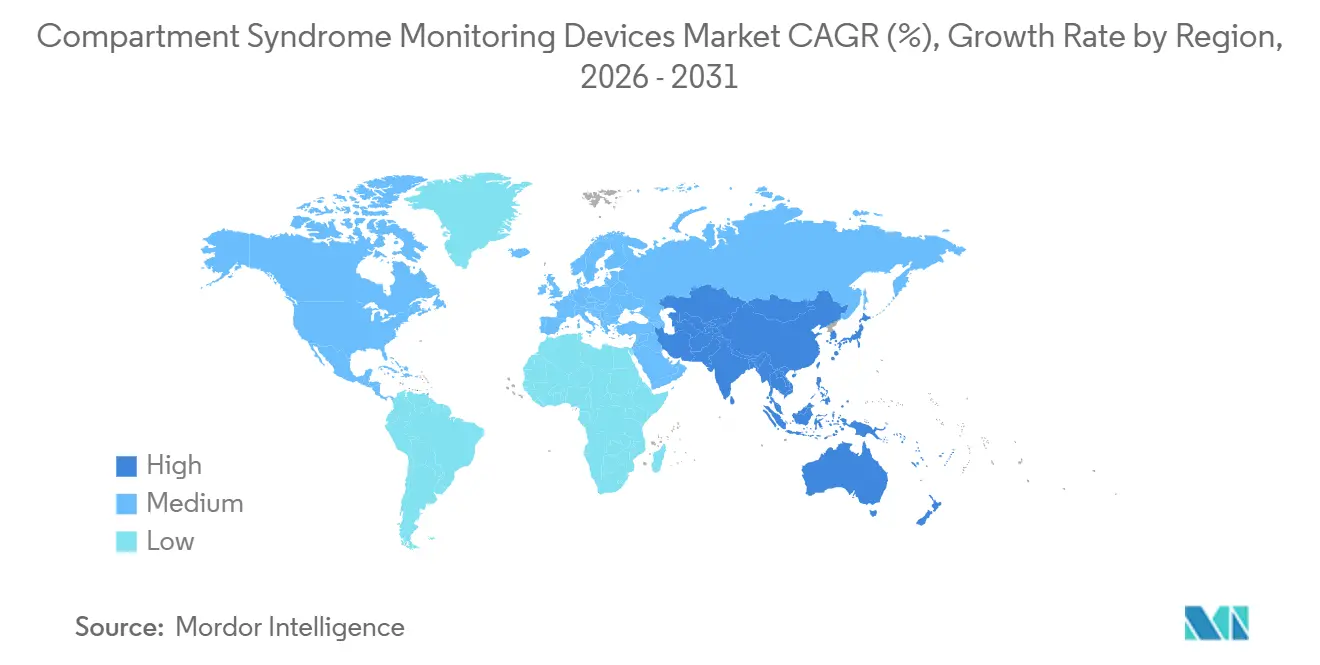

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンパートメント症候群モニタリングデバイス市場分析

コンパートメント症候群モニタリングデバイス市場規模は、2025年に2億5,390万米ドル、2026年に2億7,370万米ドルと予測され、2026年から2031年にかけてCAGR 7.80%で成長し、2031年までに3億9,845万米ドルに達する見込みです。

外傷症例数の増加、明確な償還コード、および継続的ワイヤレスシステムへの決定的な移行が普及を促進しています。病院は不必要な筋膜切開術を回避するこの技術の能力を高く評価しており、デバイスメーカーは消耗品の継続的収益に向けてポートフォリオを整備しています。感染リスクを排除する非侵襲的センサーは外来手術センターにおける関心を加速させており、AI対応アナリティクスは組織生存性を保全するより早期のアラートを約束しています。アジア太平洋地域の外傷センター拡張と現地化インセンティブが、堅調な需要見通しをさらに支えています。

主要レポートの要点

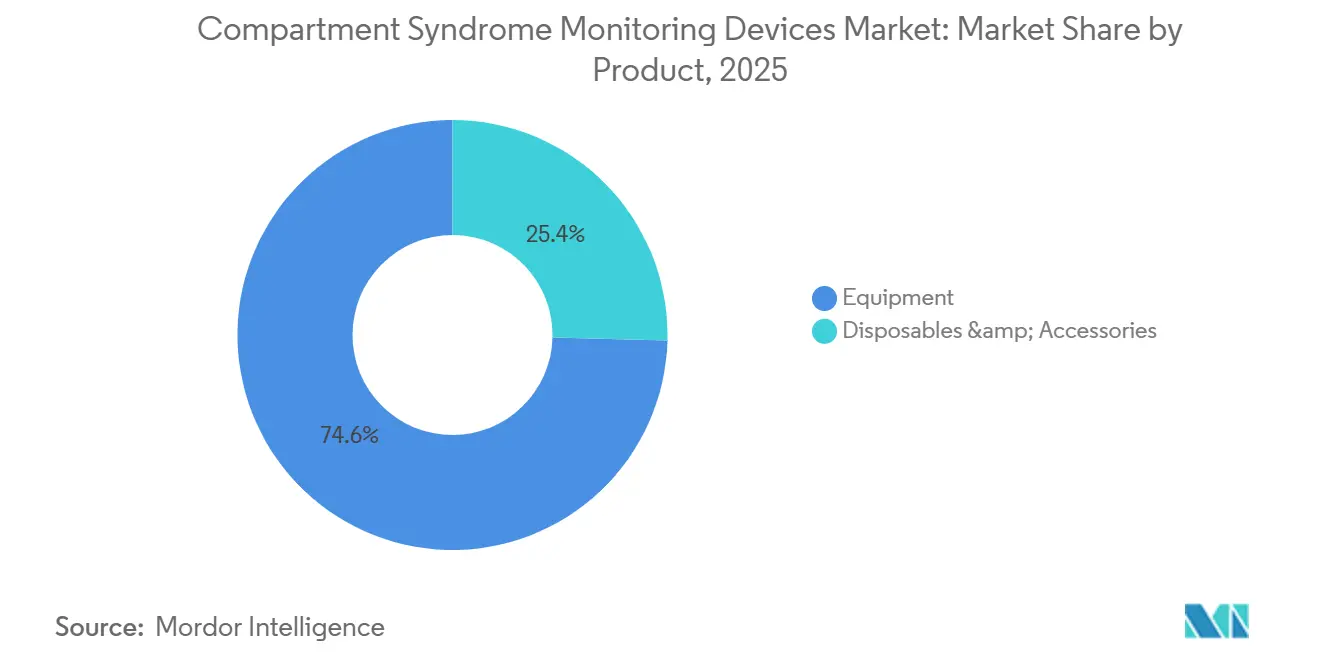

- 製品別では、機器が2025年のコンパートメント症候群モニタリングデバイス市場シェアの74.60%をリードし、消耗品・アクセサリーは2031年にかけて9.08%のCAGRで成長する見込みです。

- 技術別では、侵襲的モニタリングデバイスが2025年のコンパートメント症候群モニタリングデバイス市場規模の54.06%のシェアを占めましたが、非侵襲的または低侵襲デバイスは2031年にかけて最高の9.55%のCAGRを記録すると予測されています。

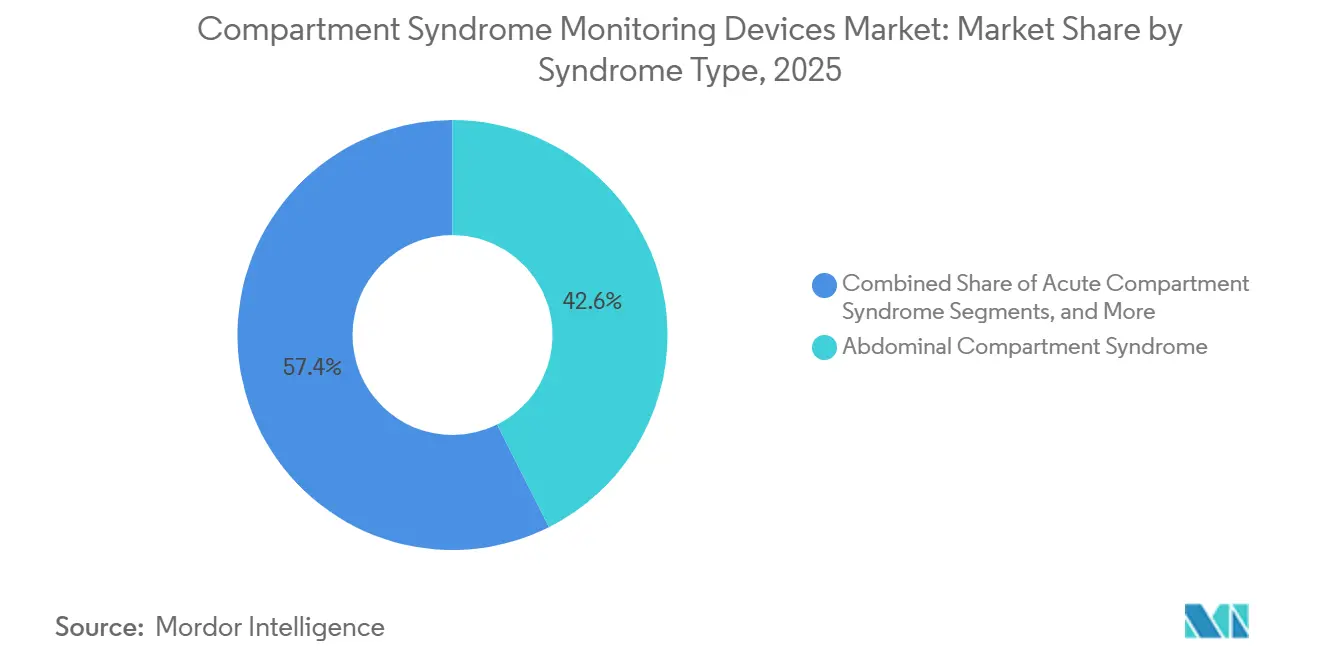

- 症候群タイプ別では、腹部コンパートメント症候群が2025年に42.60%の収益を獲得し、2026年~2031年にかけて8.96%のCAGRで拡大すると予測されています。

- エンドユーザー別では、病院(レベルI/II)が2025年に46.89%のシェアを占め、外来手術センターは2031年にかけて8.40%のCAGRで最も急成長するセグメントとなる見込みです。

- 地域別では、北米が2025年のコンパートメント症候群モニタリングデバイス市場において43.13%のシェアでリードし、アジア太平洋地域は2026年~2031年にかけて8.80%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンパートメント症候群モニタリングデバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 外傷関連損傷の発生率の上昇 | +1.8% | グローバル、アジア太平洋地域と北米で最大の絶対量 | 中期(2~4年) |

| 早期診断に対する臨床医の意識向上 | +1.2% | 北米・欧州連合、アジア太平洋地域の三次医療センターへの波及 | 短期(2年以内) |

| 継続的・ワイヤレスモニタリングの進歩 | +1.5% | グローバル、北米と西欧がリード | 中期(2~4年) |

| AI駆動型予測アラートシステム | +1.0% | 北米・欧州連合、アジア太平洋地域での早期パイロット | 長期(4年以上) |

| 主要市場における償還コードの更新 | +1.6% | 米国、欧州連合での段階的採用 | 短期(2年以内) |

| 軍事現場医療調達の急増 | +0.7% | 米国およびNATO同盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

外傷関連損傷の発生率の上昇

世界的な道路交通事故、スポーツ骨折、および軍事的死傷者が急性コンパートメント症候群(ACS)症例の増加を引き起こしており、迅速な診断が求められています。米国国防総省は先進医療モニタープログラムに多額の資金を投資し、戦場トリアージにおける継続的圧力センサーの重要性を強調しています。民間外傷センターもこのニーズに対応しており、100名の患者を対象とした2024年の多施設研究では、継続的モニタリングにより断肢のオッズが断続的チェックと比較して0.23に低減されたことが示されました。アジア太平洋地域で交通傷害件数が増加するにつれ、地域センターにおける信頼性の高いモニタリングへの需要が高まっています。[2]JAMA Network、M. Rodriguez他、「多発外傷における継続的圧力モニタリング」、jamanetwork.com

早期診断に対する臨床医の意識向上

専門学会は高リスク骨折に対するプロトコル化されたモニタリングを推奨しています。研究によると、症状発現から6時間以内に筋膜切開術を実施することで断肢を3分の2削減できますが、主観的な徴候がしばしば手術を遅延させます。臨床医はデルタ圧を30mmHg未満に維持するなどの客観的閾値への依存を高めています。米国では、医療過誤保険会社が文書化された圧力トレンドをリスク軽減措置と見なし、病院が必要な設備投資を行うよう促しています。学術センターでのシミュレーショントレーニングが習熟度を高め、継続的モニタリングシステムを新たなケアの標準として確立しています。

継続的・ワイヤレスモニタリングの進歩

Bluetooth対応デバイスがリアルタイムデータをモバイルダッシュボードに送信し、看護師の業務負担を軽減し、人員不足時の可視性を向上させています。規制当局に承認されたMY01プラットフォームは、外科医がオフサイトにいる場合でもアラートを送信できます。自動車用途向けに開発されたMEMSトランスデューサーは、現在18ゲージカテーテルを通じてコンパートメント圧を効果的に測定しています。導電率の変化を監視することで組織浮腫を検出するバイオインピーダンス分光法は、慢性労作性コンパートメント症候群(CECS)試験での成功を受け、急性外傷への応用に向けた規制承認に向けて進展しています。

AI駆動型予測アラートシステム

機械学習アルゴリズムは、コンパートメント圧データを心拍変動、組織酸素化、および四肢温度指標と組み合わせ、従来の閾値よりもはるかに早い段階で潜在的な悪化を予測しています。BDのHemoSphere Altaは、予測アナリティクスをベッドサイドデバイスに組み込む実現可能性を示しています。Strykerは2025年に研究開発に多額の資金を配分し、AI駆動型意思決定支援を外科ワークフローに統合することを目指しています。医療機器としてのソフトウェアに関する規制ガイドラインはより厳格な検証要件を導入しましたが、承認が成功すれば臨床実践を変革し、事後対応から予防的介入へと焦点を移す可能性があります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デバイスおよび消耗品の高コスト | -1.3% | グローバル、新興市場で最も深刻 | 短期(2年以内) |

| 臨床アウトカムエビデンスの混在 | -0.9% | グローバル、特に欧州連合の学術センター | 中期(2~4年) |

| 欧州連合MDR滅菌バリデーションの遅延 | -0.6% | 欧州 | 短期(2年以内) |

| 関税による部品コストの変動 | -0.8% | グローバル、米国輸入業者への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デバイスおよび消耗品の高コスト

資本設備は最大25,000米ドル、単回使用カテーテルは400米ドルのコストがかかり、小規模病院に財政的な圧力をかけています。[1]医療研究・品質局 医療コスト・利用プロジェクト、「継続的モニタリングの費用対効果」、hcup-us.ahrq.gov 2024年の分析では、筋膜切開術の減少と入院期間の短縮により、患者1人当たり60日間の純節約額が2,789米ドルと特定されました。しかし、これらの節約は設備資金を担当する部門ではなく病院の財務チームに恩恵をもたらし、予算の不整合を招いています。インドの2024年生産連動インセンティブ制度は製造の現地化を目指していますが、その効果は2027年以前には実現しないと見込まれています。

臨床アウトカムエビデンスの混在

継続的モニタリングは不必要な筋膜切開術を大幅に削減しますが、長期的な機能改善を示す無作為化エビデンスは依然として限られています。CECSに関する2024年のメタ分析では術後疼痛の軽減が報告されましたが、患者の15%に残存症状が見られました。これにより、数値的閾値よりも臨床的判断を優先することが多い欧州の外科医の間で懐疑論が高まっています。大規模な無作為化比較試験がない状況では、支払者は高額なシステムの償還に消極的であり、病院委員会はその採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:病院が継続的収益へシフトするにつれ消耗品が拡大

病院が感染管理コンプライアンスと予測可能なコスト構造に注力するにつれ、消耗品が機器を上回ると予測されています。単回使用カテーテルへの選好はカミソリと替刃モデルと一致し、サプライヤーの収益性を高めています。機器メーカーはライセンスを通じてプレミアムソフトウェアを有効化するモジュール式コンソールを導入し、資本の手頃さと長期的な年金収入を組み合わせています。この戦略的アプローチは、コア資本設備の設置が飽和に達した後もコンパートメント症候群モニタリングデバイス市場の成長を持続させる可能性が高いです。

消耗品へのシフトは、症例ごとの高い費用への抵抗よりも初期コストの低さが優先される外来手術センターで特に顕著です。これらの施設は出来高払い制度の下でカテーテル費用を支払者に転嫁し、消耗品の2031年までの9.08%の年平均成長率を支えています。大手整形外科企業はすでに単回使用モニタリングポートフォリオで二桁成長を報告しており、消耗品がコンパートメント症候群モニタリングデバイス市場全体の利益率拡大において重要な役割を果たすことを示しています。

技術別:感染リスクがイノベーションを促進するにつれ非侵襲的デバイスが加速

臨床医がカテーテル関連合併症の低減を目指すにつれ、非侵襲的および低侵襲システムが市場シェアを獲得する態勢にあります。侵襲的デバイスは2025年に54.06%のリードを維持しましたが、新興のバイオインピーダンスおよび近赤外線プラットフォームは9.55%の速度で急速に成長しており、コンパートメント症候群モニタリングデバイス市場全体の成長を上回っています。早期採用者の外傷センターはこれらのプラットフォームの精度を検証しており、バイオインピーダンス測定値を侵襲的ゴールドスタンダードに結びつけるポジティブなパイロットデータを受けて規制経路が明確になりつつあります。

地域病院やスポーツクリニックにとって、非侵襲的プローブはより短い学習曲線と簡略化された資格認定を提供します。穿刺リスクの排除により、抗凝固療法中または凝固障害患者への使用も拡大します。製造量が増加するにつれ、部品コストは低下し、価格差は縮小すると予測されます。AIアナリティクスと組み合わせることで、非接触モニタリングは最終的に主要なアプローチとなり、カテーテルをニッチな高度急性期シナリオに限定する可能性があります。

症候群タイプ別:腹部コンパートメント症候群が重症ケアプロトコルを支配

腹部サブセグメントは、膀胱圧チェックをICUワークフローに統合するWSACSガイドラインの確立から恩恵を受けています。腹腔内高血圧とコンパートメント症候群の明確な閾値が意思決定を簡略化し、圧力トランスデューサーのメーカーに強力な価値提案を提供しています。膀胱ベースのシステムは既存のフォーリーカテーテルへの軽微な変更のみを必要とし、42.60%の収益シェアと8.96%の成長見通しを支えています。

四肢関連ACSは臨床的に重要ですが、主に外傷センターにおける高エネルギー骨折に限定されており、慢性または労作性症例はスポーツクリニックで主に見られます。この断片化により購買力が低下し、腹部モニタリングがコンパートメント症候群モニタリングデバイス市場内でより高い量のプロトコル駆動型セグメントとなっています。ただし、腹部と四肢の両適応症に対応するハイブリッドコンソールはクロスセルの機会を提供します。

エンドユーザー別:外来手術センターが成長のフロンティアとして台頭

米国メディケア・メディケイドサービスセンターはASC償還を拡大し、以前は入院が必要だった当日骨折修復を可能にしました。ASCは迅速な回転率と低い合併症リスクを優先し、即時退院をサポートするワイヤレスおよび非侵襲的システムへの需要を促進しています。ベンダーは既存の麻酔モニターと統合するポータブルキットを開発し、設置の課題を軽減し、予測される8.40%の年平均成長率を支えています。

病院は46.89%のシェアで依然として主要な市場セグメントであり、多系統外傷ケアにおける優位性と大きな資本予算によって支えられています。しかし、病院でさえ消耗品が継続的収益ストリームに貢献するハイブリッドモデルへの移行が進んでいます。医療システムがASCを取得するにつれ、調達基準が整合し、入院および外来環境全体での技術の一貫性が確保され、コンパートメント症候群モニタリングデバイス市場のリーチが拡大しています。

地域分析

2025年、北米はレベルIおよびIIの外傷センターの広範なネットワークと、市場参入を迅速化する米国食品医薬品局の予測可能な510(k)経路に支えられ、収益シェアの41.13%を確保しました。2025年10月のMY01向け移行的パススルーおよび新技術追加支払いの導入により、専用の償還チャネルが確立され、病院の採用が加速し、プレミアムデバイス価格が検証されました。米国の品質プログラムはコンパートメント圧モニタリングをベンチマークに統合し、財務的インセンティブをその採用と整合させています。

アジア太平洋地域は最も急成長する地域として台頭し、道路交通傷害と現地デバイス組立に対する政府インセンティブに牽引され、8.80%のCAGRを達成しています。インドのメドテッククラスターは製造コストを最大40%削減し、輸入品と競合する国内生産を促進しています。中国の外傷センター拡張と、高齢化社会に対応する日本のプレミアム市場が安定した需要を確保しています。ただし、日本製センサーへの米国関税により、一部の組立作業が東南アジアにシフトしています。オーストラリアの外傷ネットワークは比較的小規模ですが、英語圏の重要な規制プラットフォームとして機能しており、多くの多国籍企業がパイロット展開に活用しています。

欧州は欧州連合MDRのボトルネックに悩まされており、滅菌バリデーションの遅延と北米と比較した発売サイクルの延長を引き起こしています。ドイツは経済的状況を変革する可能性のある独自のDRGコードを検討していますが、その実施は2027年以前には見込まれていません。英国のNICEによる非侵襲的デバイスの評価は、NHS予算の逼迫の中で調達決定を形成する上で重要な役割を果たします。南欧は外傷センター密度が低く、断片的な採用曲線をもたらしており、北部市場がリードし、南部市場が3年から5年遅れています。

競合状況

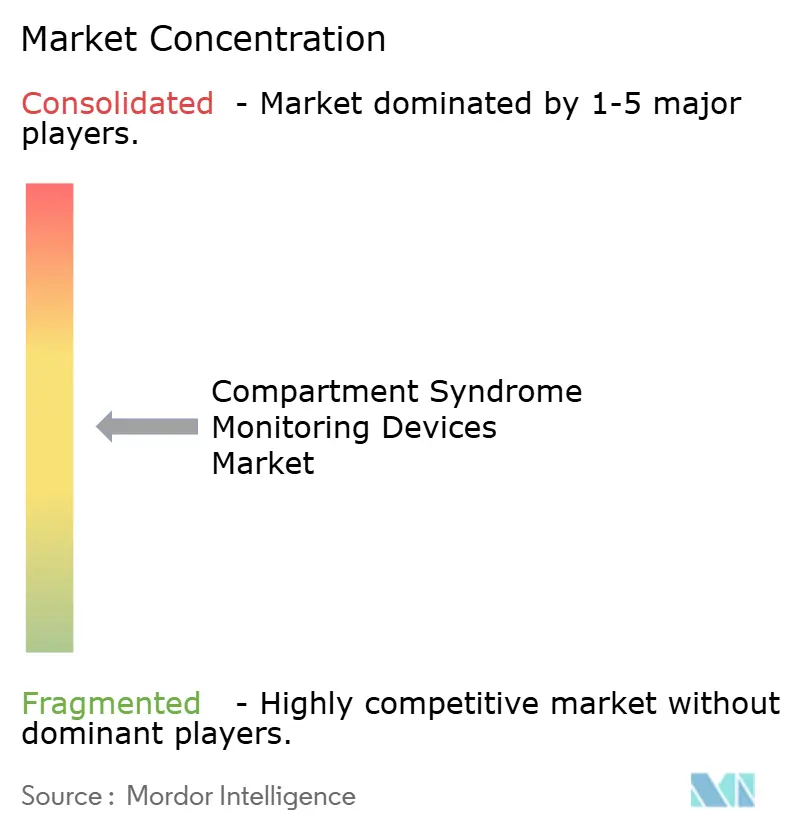

コンパートメント症候群モニタリングデバイス市場は中程度に断片化しており、純粋なイノベーターと整形外科大手が共存しています。Smith+Nephewはリーフ患者モニタリングシステムを活用して外傷病棟に展開し、褥瘡予防で培った継続的組織状態モニタリングの専門知識を活かしています。Strykerは16億米ドルの研究開発予算でセンサー対応外科エコシステムへの強い注力を示しています。一方、Zimmer BiometによるParagon 28の買収は、インプラントプレーヤーが市場シェアを守るために周術期アナリティクスへ戦略的に移行していることを反映しています。

スタートアップはワイヤレス技術、AI、および費用対効果の高い消耗品における優位性で差別化を図っています。しかし、米国食品医薬品局のクリアランス、生体適合性試験、およびシームレスな病院ITインテグレーションなどの課題が大きな参入障壁を生み出し、広範なサービスネットワークを持つ確立されたプレーヤーに有利に働いています。調達委員会はEMRインターフェース、予測ダッシュボード、および信頼性の高いカテーテル供給を提供するベンダーを好みます。その結果、新規参入者は特定のニッチを獲得できますが、スケールアップには主要ディストリビューターとのパートナーシップまたは確立された整形外科企業による買収が必要となることが多く、コンパートメント症候群モニタリングデバイスの競争的かつバランスの取れた市場が維持されています。

コンパートメント症候群モニタリングデバイス産業リーダー

MY01, Inc.

Critical Care Diagnostics (C2DX), Inc.

Millar, Inc.

Medline Industries, Inc.

Potrero Medical

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:OrthoPediatricsはMY01と提携し、小児外傷への継続的灌流モニタリングを拡大し、小児におけるACS早期検出の課題を緩和しました。

- 2025年10月:CMSはMY01に対して移行的パススルーおよび新技術追加支払いを付与し、デバイスコストを外科パッケージから切り離し、米国での採用を加速させました。

グローバルコンパートメント症候群モニタリングデバイス市場レポートの範囲

レポートの範囲によると、コンパートメント症候群モニタリングデバイスとは、筋肉コンパートメント内の間質圧を測定するために設計された、ポータブルハンドヘルドマノメーターやカテーテルシステムなどの医療機器です。針またはセンサーを組織に挿入することで、臨床医が30mmHgを超える圧力上昇を診断し、組織壊死を防ぎ、適時の減圧筋膜切開術を促進するためのリアルタイムデータを提供します。

コンパートメント症候群モニタリングデバイス市場は、製品、技術、症候群タイプ、エンドユーザー、および地域別にセグメント化されています。製品別では、市場は機器と消耗品・アクセサリーを含みます。技術別では、市場は侵襲的モニタリングデバイスと非侵襲的・低侵襲デバイスにセグメント化されています。症候群タイプ別では、市場は急性コンパートメント症候群、慢性・労作性コンパートメント症候群、および腹部コンパートメント症候群に分類されています。エンドユーザー別では、市場は病院(レベルI/II外傷)、外来手術センター、整形外科・スポーツ医学クリニック、および軍・救急医療サービスにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にわたって分析されています。レポートはまた、主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 機器 |

| 消耗品・アクセサリー |

| 侵襲的モニタリングデバイス |

| 非侵襲的・低侵襲デバイス |

| 急性コンパートメント症候群 |

| 慢性・労作性コンパートメント症候群 |

| 腹部コンパートメント症候群 |

| 病院(レベルI/II外傷) |

| 外来手術センター |

| 整形外科・スポーツ医学クリニック |

| 軍・救急医療サービス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品別 | 機器 | |

| 消耗品・アクセサリー | ||

| 技術別 | 侵襲的モニタリングデバイス | |

| 非侵襲的・低侵襲デバイス | ||

| 症候群タイプ別 | 急性コンパートメント症候群 | |

| 慢性・労作性コンパートメント症候群 | ||

| 腹部コンパートメント症候群 | ||

| エンドユーザー別 | 病院(レベルI/II外傷) | |

| 外来手術センター | ||

| 整形外科・スポーツ医学クリニック | ||

| 軍・救急医療サービス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

コンパートメント症候群モニタリングデバイス市場は2031年にかけてどの程度の速度で成長すると予測されますか?

コンパートメント症候群モニタリングデバイス市場規模は、2026年の2億5,390万米ドルから2031年までに3億9,845万米ドルに上昇し、2026年~2031年にかけてCAGR 7.80%を記録すると予測されています。

どの製品カテゴリーが他を上回る成長を見せると予測されますか?

消耗品・アクセサリーは9.08%のCAGRを記録すると予測されており、病院が感染管理を簡略化する単回使用カテーテルへシフトするにつれ、再使用可能な機器を上回ります。

なぜ非侵襲的技術が注目を集めているのですか?

バイオインピーダンスおよび光学センサーはカテーテル関連感染を回避し、外来環境に容易に統合できるため、非侵襲的デバイスが最速の9.55%成長経路を獲得しています。

現在デバイス利用をリードしている症候群タイプはどれですか?

腹部コンパートメント症候群は2025年収益の42.60%を占め、腹腔内圧の定期的チェックを義務付けるICUプロトコルにより最高の8.96%のCAGRを維持しています。

最も強い成長ポテンシャルを示す地域はどこですか?

アジア太平洋地域は、中国とインドが外傷センターを建設し現地デバイス製造を奨励するにつれ、2031年にかけて最高の8.80%のCAGRを記録しています。

最終更新日: