Car DVR Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 3.5 Milliarden US-Dollar |

| Marktgröße (2030) | 4.49 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Europa |

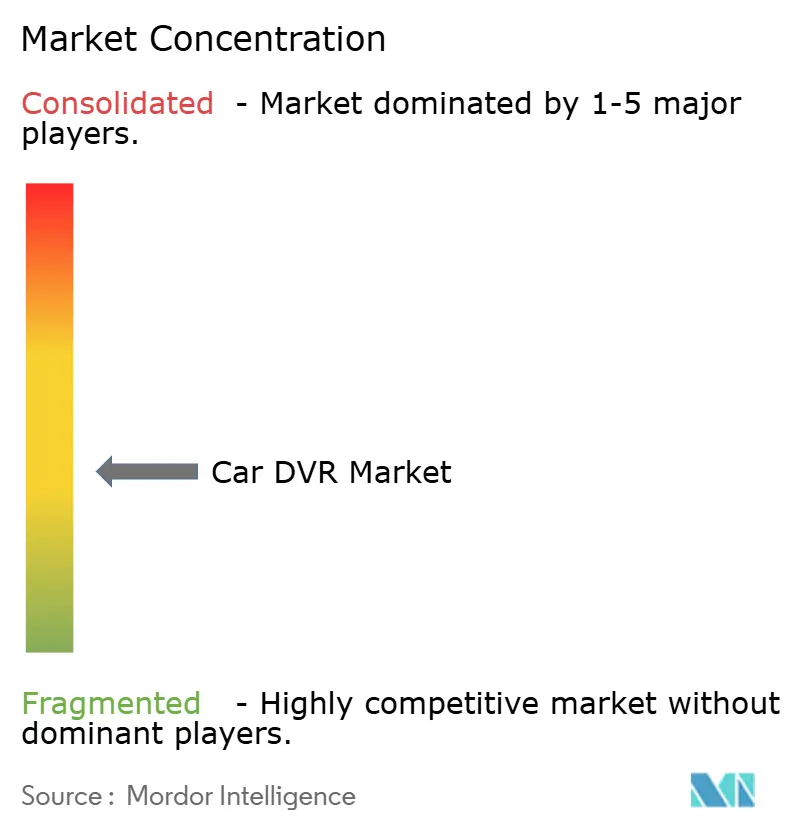

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Car DVR Marktanalyse von Mordor Intelligence

Die Car DVR Marktgröße betrug im Jahr 2025 3,5 Milliarden USD und wird bis 2030 voraussichtlich auf 4,49 Milliarden USD ansteigen, was einer CAGR von 5,11 % entspricht. Anhaltender regulatorischer Druck zur Einhaltung von eCall- und ADAS-Vorschriften, kombiniert mit Anreizen durch Versicherungsprämien und sinkenden Komponentenkosten, sorgt für zweistelliges Stückzahlenwachstum in entwickelten und aufstrebenden Regionen. Die Integration in die Erstausrüstung beschleunigt sich, da Automobilhersteller Dashcams in umfassendere Sicherheitspakete bündeln, während der Nachrüstmarktkanal widerstandsfähig bleibt, weil Enthusiasten und Flottenoperatoren Installationsflexibilität und umfangreiche Funktionsumfänge schätzen. Die rasche Einführung KI-basierter Videoanalyse definiert den Produktwert neu und verwandelt Kameras von passiven Aufzeichnungsgeräten in aktive Risikominderungswerkzeuge. Die Wettbewerbsintensität nimmt zu, da Elektronikhersteller, Erstausrüstungslieferanten und schnell agierende asiatische Marken Preis-Leistungs-Vorteile und globale Vertriebsvereinbarungen anstreben.

Wichtigste Erkenntnisse des Berichts

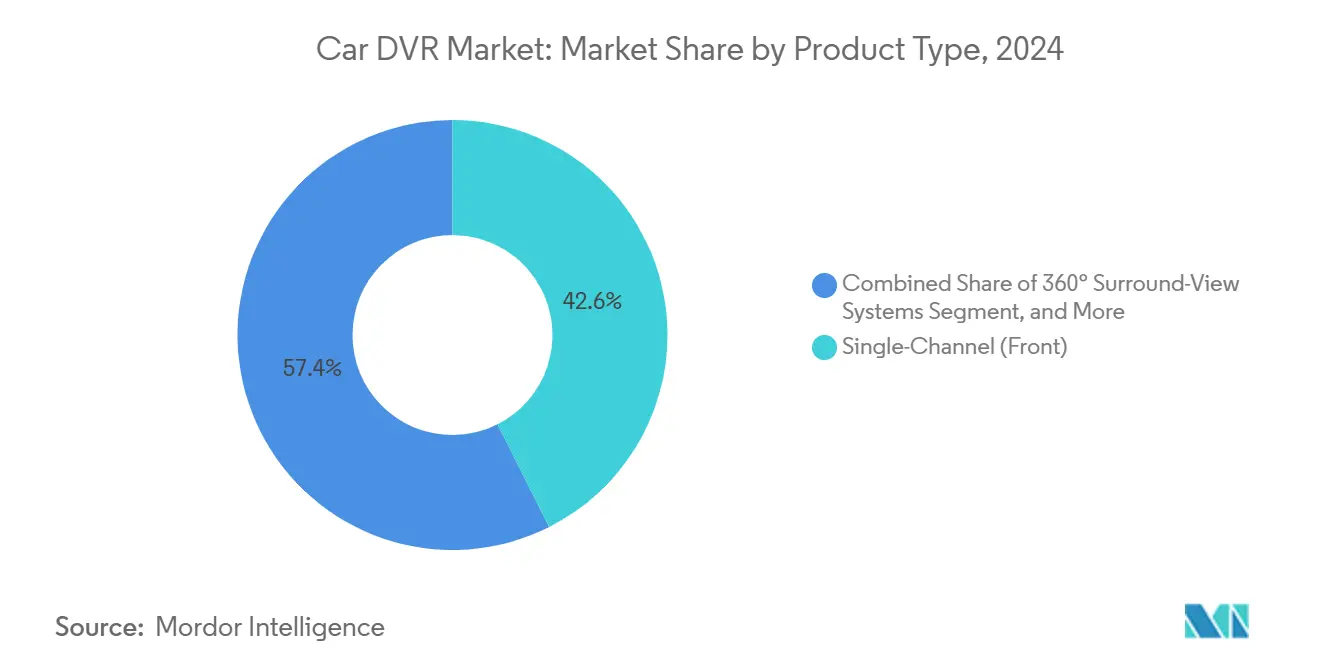

- Nach Produkttyp führten Einzelkanal-Frontkameras im Jahr 2024 mit einem Umsatzanteil von 42,57 %, während Zweikanalsysteme vorne und hinten bis 2030 voraussichtlich mit einer CAGR von 5,33 % wachsen werden.

- Nach Fahrzeugtyp entfielen 63,11 % des Umsatzes im Jahr 2024 auf Personenkraftwagen; leichte Nutzfahrzeuge werden bis 2030 voraussichtlich mit einer CAGR von 6,15 % wachsen.

- Nach Vertriebskanal hielt der Nachrüstmarkt im Jahr 2024 einen Anteil von 67,34 %, während OEM-Einbauten bis 2030 mit einer CAGR von 7,24 % wachsen sollen.

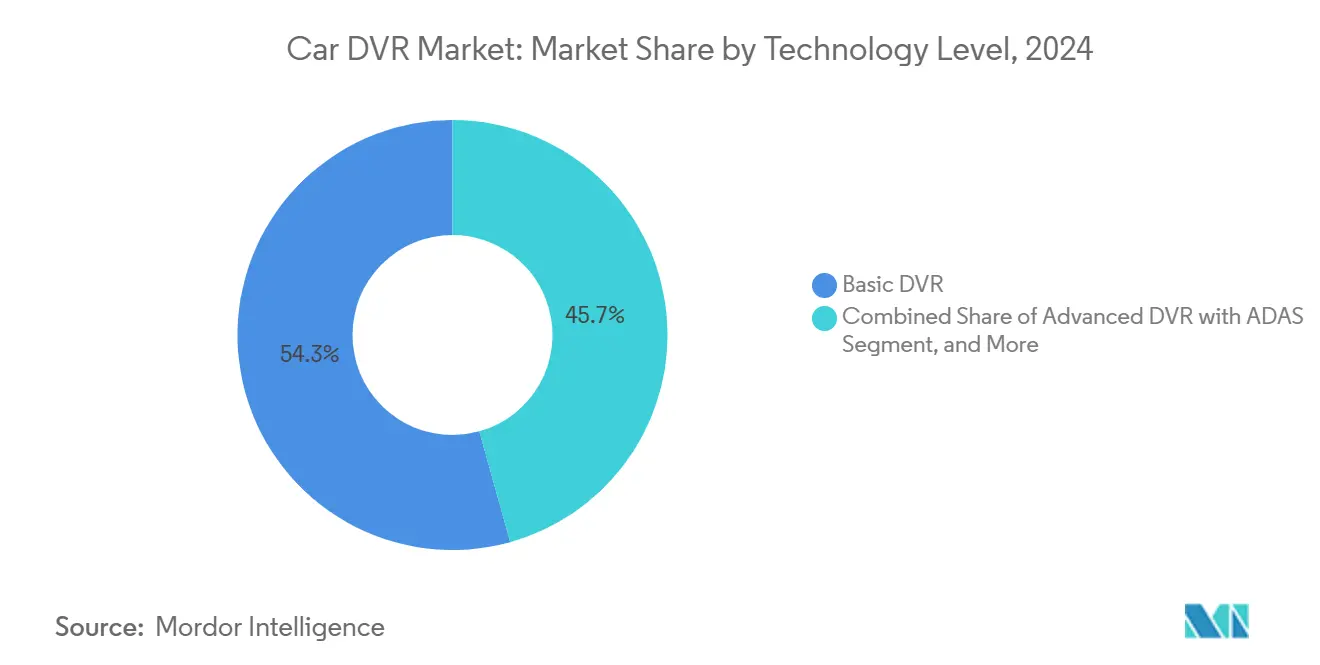

- Nach Technologieniveau entfielen 54,32 % des Umsatzes im Jahr 2024 auf Basis-DVR-Systeme, aber intelligente vernetzte DVRs werden bis 2030 voraussichtlich mit einer CAGR von 6,36 % wachsen.

- Nach Videoqualität behielten SD/HD-Geräte (≤720p) im Jahr 2024 einen Anteil von 47,84 %, während 4K-und-darüber-Modelle bis 2030 mit einer CAGR von 6,29 % wachsen sollen.

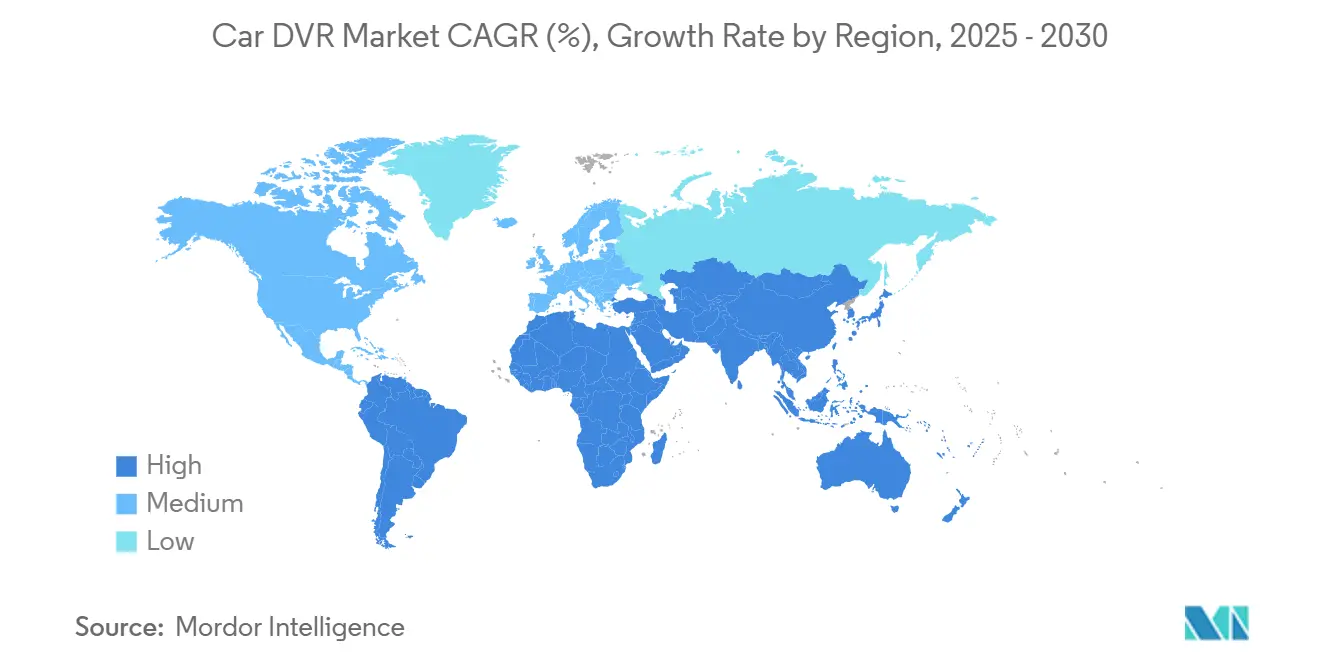

- Nach Geografie führte Europa im Jahr 2024 mit einem Umsatzanteil von 31,46 %, und der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 5,73 % verzeichnen.

Globale Car DVR Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Versicherungsprämienrabatte für Fahrzeuge mit Dashcam-Ausstattung | +0.8% | Global, mit früher Einführung in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Strengere ADAS/eCall-Vorschriften in der EU, Südkorea und Japan | +1.2% | EU-Kernbereich, Ausweitung auf asiatisch-pazifische Märkte | Mittelfristig (2–4 Jahre) |

| Flottenweite Einführung von Video-Telematik durch Fahrdienstvermittler und Logistikbetreiber | +0.9% | Global, konzentriert auf städtische Märkte | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gestützter Fahrerüberwachung und Vorfallserkennungsanalyse | +1.1% | Zunächst entwickelte Märkte, dann globale Skalierung | Mittelfristig (2–4 Jahre) |

| Sinkende Kosten für Festkörperspeicher und CMOS-Sensoren | +0.7% | Globale Auswirkungen auf die Fertigung | Langfristig (≥ 4 Jahre) |

| Eingebettete 5G/V2X-Module für Echtzeit-Cloud-Uploads | +0.6% | Fortgeschrittene Märkte mit 5G-Infrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Versicherungsprämienrabatte für Fahrzeuge mit Dashcam-Ausstattung

Große Versicherer bieten Versicherungsnehmern, die zertifizierte Dashcams installieren, nun Prämienreduzierungen von 10–15 % an. Gewerbliche Flotten, die videobasierte Fahrerüberwachung einsetzen, senken ihre Kraftstoffausgaben um 16 % und unfallbedingte Kosten um 22 %. Der Beweiswert von Aufnahmen ist gut etabliert, wobei fahrerseitige Videos Fahrer in etwa der Hälfte der Schadensfälle und Rechtsstreitigkeiten entlasten.[1]Wasson, Thomas, "C.R. England setzt KI-gestützte fahrerseitige Kameras ein," freightwaves.com Da Versicherer Telematikdaten in Risikomodelle einbetten, werden Dashcams zu einem unverzichtbaren Bestandteil nutzungsbasierter Versicherungsprogramme, die von Flotten auf private Personenlinien übergehen. Der finanzielle Anreiz erweitert den Car DVR Markt direkt, indem er die Amortisationszeiten sowohl für Einzelkäufer als auch für Flottenmanager verkürzt. Es wird erwartet, dass der Schwung anhält, da die Eindämmung von Schadenkosten in allen wichtigen Regionen eine strukturelle Priorität für Versicherer bleibt.

Strengere ADAS/eCall-Vorschriften in der EU, Südkorea und Japan

Die Europäische Union hat seit 2018 eCall-Funktionalität in neuen Personenkraftwagen vorgeschrieben und schichtet nun fortschrittliche kamerabasierte Sicherheitsvorschriften auf diese Grundlage. Südkoreas Fahrplan verpflichtet Nutzfahrzeuge bis 2025 zur Fahrerüberwachung, während Japan die Kollisionsvermeidungsstandards verschärft hat, die implizit Mehrzweckkameras erfordern. Der neue US-amerikanische Federal Motor Vehicle Safety Standard 127 fügt Anforderungen für automatisches Notbremsen hinzu, die die Kamerakosten um zusätzliche 200–300 USD pro Fahrzeug erhöhen. Diese Vorschriften heben die Mindestanforderungen an die Hardwarespezifikationen an und wandeln die Car DVR Marktnachfrage in regulierten Klassen von diskretionär zu obligatorisch um. Lieferanten, die Mehrfunktionssysteme mit Zuverlässigkeit auf Automobilniveau zertifizieren können, sichern sich den Status als bevorzugter Lieferant bei globalen OEMs und stärken die Aufwärtssichtbarkeit des Volumens für das nächste Jahrzehnt.

Flottenweite Einführung von Video-Telematik durch Fahrdienstvermittler und Logistikbetreiber

Hochvolumige Spediteure wie C.R. England haben 3.500 Zugmaschinen mit KI-fähigen Kameras ausgestattet und damit den Maßstab demonstriert, in dem Flotten Sicherheits- und Haftungsschutz anstreben. In Australien und Neuseeland wird erwartet, dass die installierten Flottenmanagementeinheiten von 1,6 Millionen im Jahr 2023 auf 2,7 Millionen im Jahr 2028 steigen, da die Gesetze zur Verantwortungskette strenger werden.[2]Libatique, Roxanne, "Flottentech-Boom in Australien und Neuseeland bis 2028 erwartet," insurancebusinessmag.com Die Begeisterung der Investoren spiegelt die betriebliche Begründung wider: Standard Fleet sammelte 13 Millionen USD ein, um digitale Schlüsselsteuerung mit Videoüberwachung für gemischte Flotten zu verbinden. Fünfundsiebzig Prozent der befragten Manager berichten von quantifizierten Unfallreduzierungen nach dem Einsatz von Fahrzeugkameras. Diese Kennzahlen stärken ein Modell mit wiederkehrenden Einnahmen für Cloud-Abonnements, das den Hardwareverkauf ergänzt und den Car DVR Markt in ein serviceorientiertes Ökosystem erweitert.

Integration von KI-gestützter Fahrerüberwachung und Vorfallserkennungsanalyse

Partnerschaften wie ECARX mit FAW setzen KI-gestützte Wahrnehmungsmodule ein, die Dashcams in Echtzeit-Verhaltensanalysten verwandeln. Fortschrittliche Algorithmen erkennen nun Ablenkung, Auffahren oder Nichtanlegen des Sicherheitsgurts und liefern sofortige Coaching-Hinweise, die Fahrwerte sofort verbessern. Der Technologieausblick 2025 von Verizon Connect positioniert KI-Video als Eckpfeiler personalisierter Sicherheitsprogramme, die über Flotten mit mehreren Marken skalieren.[3]Mitchell, Peter, "Verizon Connect Flottenmanagement Ausblick 2025," fleetmaintenance.com Der Wandel von der bloßen Aufzeichnung zur prädiktiven Intervention hält die Premium-Durchschnittsverkaufspreise im Car DVR Markt aufrecht, da Käufer dokumentierte Verbesserungen der Schadensquote mehr schätzen als Hardwarespezifikationen allein. Lieferanten, die KI-Modelle, Edge-Verarbeitung und sichere Cloud-Integration beherrschen, sichern sich eine verteidigungsfähige Differenzierung, selbst wenn die Sensorkosten sinken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentarische Datenschutzgesetze, die die Videoaufzeichnung auf öffentlichen Straßen einschränken (EU, Brasilien) | -0.4% | EU unter DSGVO, Brasilien LGPD, ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsschwachstellen in vernetzter DVR-Firmware | -0.3% | Global, konzentriert auf vernetzte Gerätmärkte | Kurzfristig (≤ 2 Jahre) |

| Preissensibilität bei Einstiegsfahrzeugen in Schwellenmärkten | -0.5% | Schwellenmärkte, preissensible Segmente | Langfristig (≥ 4 Jahre) |

| Begrenzte OEM-Serienausstattung außerhalb von Premiumfahrzeugsegmenten | -0.4% | Global, je nach OEM-Strategie unterschiedlich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentarische Datenschutzgesetze, die die Videoaufzeichnung auf öffentlichen Straßen einschränken

Die DSGVO in Europa und Brasiliens LGPD erfordern eine ausdrückliche Einwilligung zur Verarbeitung identifizierbarer Daten, was Dashcam-Hersteller zwingt, geräteseitige Maskierung, kurze Aufbewahrungsfristen und Opt-in-Workflows zu implementieren. Zwölf US-Bundesstaaten verlangen die Zustimmung aller Parteien zur Audioaufzeichnung, sodass Anbieter wie 70mai regionsspezifische Firmware liefern, die Mikrofone standardmäßig deaktiviert. Compliance-Funktionen erhöhen den Entwicklungsaufwand und die Stückkosten, was die Einführung bei kleinen Flotten und Privatpersonen verlangsamt, die die rechtlichen Feinheiten nicht wahrnehmen. Für globale Marken bedeuten überlappende Vorschriften verlängerte Zertifizierungszyklen, die Produkteinführungen verzögern und Over-the-Air-Update-Zeitpläne erschweren. Da Gesetzgeber weiterhin Datenschutzgesetze verfeinern, wird Unsicherheit die kurzfristigen Einführungsraten in datenschutzsensiblen Rechtsgebieten belasten und den ansonsten starken Car DVR Marktschwung dämpfen.

Cybersicherheitsschwachstellen in vernetzter DVR-Firmware

Echtzeit-Streaming-Geräte wie DDPAI Z60 Pro und Vantrue S1 Pro nutzen 4G- oder WLAN-Verbindungen, die Standort- und Videofeeds offenlegen können, wenn Verschlüsselung oder Zugangskontrolle schwach sind. Die Erweiterung der Angriffsfläche erhöht die Haftung für Flotten, da kompromittiertes Videomaterial Routenmuster oder persönliche Daten preisgeben kann. Der Nachrüstcharakter vieler Geräte bedeutet, dass Sicherheits-Patches vom Benutzer initiiert werden und Compliance-Lücken bestehen bleiben, wenn Eigentümer Update-Aufforderungen ignorieren. Hersteller investieren nun in sicheres Booten, Hardware-Vertrauensanker und FIPS-konforme Verschlüsselung, um Angriffsfenster zu schließen, was die Stücklistenkosten und Zertifizierungskosten erhöht. Bis Best-Practice-Rahmenwerke in der gesamten Lieferbasis standardisiert sind, wird das wahrgenommene Cyberrisiko die Kaufabsicht im vernetzten Segment des Car DVR Markts mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Zweikanaladoption beschleunigt umfassende Abdeckung

Einzelkanal-Frontkameras erfassten im Jahr 2024 42,57 % des Car DVR Marktanteils, was ihr Wertversprechen für Kunden widerspiegelt, die niedrigere Preise und einfache Verkabelung bevorzugen. Die Konfiguration erfüllt die Anforderungen an Versicherungsnachweise für Einzelfahrer und Einstiegsflotten. Das Wachstum hält an, da Erstkäufer in den Car DVR Markt eintreten, doch das Expansionstempo verlangsamt sich, da Mehrkameraoptionen erschwinglicher werden. Zweikanal-Vorder-und-Rück-Lösungen wachsen bis 2030 mit einer CAGR von 5,33 %, gestützt durch Behauptungen, dass Auffahrunfälle ein Drittel der Straßenunfälle ausmachen und Rückaufnahmen für die Schuldfeststellung benötigen.

Die Nachfrage nach 360-Grad-Rundumsicht- und Dreikanal-Fahrgastraumsichtsystemen signalisiert einen Wandel hin zur Perimeter-Wahrnehmung, die einst auf Premiumfahrzeuge beschränkt war. CES-2025-Prototypen enthüllten Mehrfachsensorsets, die hochauflösende Optik mit KI-Objekterkennung kombinieren, um Toter-Winkel-Warnungen und Einparkhilfe zu liefern. In Fahrdienstvermittlerflotten schrecken nach innen gerichtete Kameras Fehlverhalten ab und unterstützen die Bewertung des Fahrerverhaltens, was Betreibern hilft, günstige Versicherungskonditionen auszuhandeln. Der Trend erhöht die Durchschnittsverkaufspreise und ermutigt Chipsatzanbieter, Quad-ISP-Architekturen zu integrieren, was die Car DVR Markt-Produkt-Roadmap weiter bereichert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Fahrzeugtyp: Gewerbliche Nutzung führt die Risikomanagementagenda an

Personenkraftwagen generierten im Jahr 2024 63,11 % des Umsatzes, gestützt durch wachsendes Verbraucherbewusstsein und sinkende Preispunkte. Die Einzelhandelseinführung profitiert von Versicherungsrabatten und viralen Social-Media-Aufnahmen, die den Beweiswert demonstrieren. Leichte Nutzfahrzeuge verzeichnen mit 6,15 % die schnellste CAGR, da Betreiber von Lieferung auf der letzten Meile, Außendienst und Fahrdienstvermittlern Video-Telematik zur Verlustprävention und Serviceverifizierung institutionalisieren. Die Car DVR Marktgröße für dieses Segment wird voraussichtlich parallel zur Expansion der E-Commerce-Logistik wachsen.

Schwere Nutzfahrzeuge halten stabile Kaufzahlen aufrecht, da regulatorische Vorschriften und das Risiko der Frachtschadenshaftung eine robuste Aufzeichnung erfordern. Viele Transportunternehmen integrieren Kameras mit elektronischen Fahrtenschreibern, um die Compliance-Berichterstattung zu optimieren. Nachhaltigkeitsprioritäten verleihen zusätzlichen Schwung, da Flottenmanager videogestütztes Coaching nutzen, um Leerlauf und aggressives Beschleunigen zu reduzieren und damit Kraftstoff- und Emissionsbilanzen zu verbessern. Folglich verlagert sich die Car DVR Branche bei der Hardware von einfachen SD-Karten hin zu Edge-KI-Designs, die Telematik-Gateways in modernen Nutzfahrzeugkabinen ergänzen.

Nach Vertriebskanal: OEM-Ausrichtung gestaltet die Vertriebswirtschaft neu

Nachrüstprodukte dominierten im Jahr 2024 mit 67,34 % der Car DVR Marktgröße dank breiter SKU-Vielfalt, bequemem E-Commerce-Zugang und Do-it-yourself-Installationsattraktivität. Unabhängige Installateure und spezialisierte Einzelhandelsketten halten durch wiederkehrende Upgrade-Zyklen eine starke Nachfrage aufrecht. OEM-Werkseinbauten weisen jedoch bis 2030 eine CAGR von 7,24 % auf, da Marken Dashcam-Linien als Reaktion auf Kundennachfrage und Wettbewerbspositionierung zu Sicherheitspaketen hinzufügen. Toyotas Entscheidung, Dashcams in den 2024er 4Runner zu integrieren, unterstreicht die Akzeptanz im Mainstream bei Volumenautoherstellern.

Die OEM-Integration verbessert die funktionale Kohäsion, da Kameras fahrzeuginterne Stromversorgung, CAN-Bus-Auslöser und Infotainment-Displays nutzen. Der Ansatz vereinfacht Garantieansprüche und die Logistik von Firmware-Updates, ein Vorteil, der bei Nachrüstkits nicht immer verfügbar ist. Erstausrüstungslieferanten, die bereits ADAS-Radare liefern, verkaufen Kameramodule im Querverkauf und konsolidieren damit die Lieferantenbasis weiter. Regional führt Europa bei der OEM-Durchdringung, da UNECE-Vorschriften einheitliche Sicherheitspakete fördern, während Nordamerika weiterhin lebhafte Nachrüstmarktverkäufe verzeichnet, die unternehmerische Marken im Car DVR Markt unterstützen.

Nach Technologieniveau: Intelligente vernetzte Systeme erzielen Wertprämie

Basisrekorder halten im Jahr 2024 einen Anteil von 54,32 %, indem sie minimale Beweisanforderungen zu Preispunkten unter 100 USD erfüllen. Doch intelligente vernetzte Varianten mit LTE, WLAN und KI wachsen mit einer CAGR von 6,36 % und fügen cloudbasierte automatische Sicherung, Fahrerbewertung und Live-Stream-Funktionen hinzu. Fortschrittliche Geräte mit ADAS-Überlagerungen besetzen die Mitte und sprechen sicherheitsbewusste Nutzer an, die noch nicht bereit sind, Abonnementgebühren zu zahlen.

Der 70mai Omni 4K verwendet Sony STARVIS 2-Sensoren und bordeigene neuronale Netze, um Kollisionen vorherzusagen und Notfallkontakte zu benachrichtigen. Flottenoperatoren schätzen Over-the-Air-Diagnosen, die Serviceausfallzeiten reduzieren, indem SD-Karten-Probleme gemeldet werden, bevor Aufzeichnungslücken auftreten. Da mobile Datentarife sinken und Edge-Computing günstiger wird, werden vernetzte Dashcams integrierte Mobilitätsplattformen verankern, die Video, Telematik und vorausschauende Wartung zusammenführen und die Erzählung wiederkehrender Einnahmen im Car DVR Markt stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Videoqualität: 4K-Auflösung erhöht die forensische Genauigkeit

SD/HD-Geräte (≤720p) behielten im Jahr 2024 einen Anteil von 47,84 %, da Einstiegskonsumenten Erschwinglichkeit über Pixelgranularität stellen. Full-HD-1080p-Geräte bilden den Massenmarktkern und balancieren Klarheit und Speicheranforderungen. Das hochwertige 4K-Segment wächst mit einer CAGR von 6,29 %, angetrieben durch sinkende NAND-Preise und fortschrittliche Komprimierung, die hochbitratige Aufnahmen wirtschaftlich streamt.

Sonys 3D-gestapelte Automotive-CMOS-Chips liefern überlegenen Dynamikumfang für Nachtszenen und ermöglichen die Kennzeichenerkennung auf Distanz ohne Bewegungsunschärfe. Premiumflotten nutzen diese Fähigkeiten zur Bekämpfung von Frachtdiebstahl und zur Verifizierung von Lieferereignissen. Inhaltsersteller veröffentlichen auch Vorfallsaufnahmen auf sozialen Plattformen, was die Verbrauchererwartungen an kristallklare Bilder erhöht und indirekt das adressierbare Publikum des Car DVR Markts erweitert.

Geografische Analyse

Europa erzielte im Jahr 2024 31,46 % des Umsatzes, unterstützt durch obligatorisches eCall, bevorstehende Euro NCAP-Fahrerüberwachungskriterien und reifes Sicherheitsbewusstsein unter Kraftfahrern. Länder wie Deutschland und das Vereinigte Königreich halten starke Ausgaben für Premium-4K-Zweikanal-Kits aufrecht, und die DSGVO-Konformität hat die Einführung geräteseitiger Anonymisierung gefördert, die anspruchsvolle Anbieter bevorzugt. Öffentliche Aufklärungskampagnen von Versicherern verstärken die Stückzahlgeschwindigkeit zusätzlich.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region mit einer CAGR von 5,73 % bis 2030. Chinas NCAP-Update 2024 verpflichtet Nutzfahrzeuge zur Fahrzeugkamera, während Südkoreas Zeitplan für autonomes Fahren und Japans K-MP/K-SAFE-Standards die technischen Grundlagen anheben. Lokale Marktführer wie Xiaomis 70mai und Hikvision kombinieren aggressive Preisgestaltung mit Funktionsinnovationen und treiben das Volumenwachstum voran. Die Skalenvorteile regionaler Optik- und Speicherlieferanten fördern einen positiven Kreislauf, der die globalen Stücklistenkosten senkt.

Nordamerika zeigt ein konsistentes Wachstum, das auf Versicherungsanreizen und der Konvergenz von Flottentelematik basiert. Staatliche Vorschriften zur Windschutzscheibenmontage variieren, aber Gesetzgebungsvorschläge tendieren zur zulässigen Nutzung in Verbindung mit klarer Offenlegung und bieten regulatorische Klarheit. Der Nahe Osten und Afrika sind aufkommende Chancen, da Logistikkorridore expandieren und Regierungen Reduzierungen von Verkehrstoten durch Programme im Stil von Vision 2030 anstreben. Südamerika holt allmählich auf; Brasiliens LGPD erhöht die Compliance-Kosten, bietet jedoch einen rechtlichen Rahmen, der Unternehmenskäufer beruhigt, die vernetzte Dashcam-Einsätze evaluieren.

Wettbewerbslandschaft

Der Car DVR Markt ist mäßig fragmentiert. Etablierte Marken wie Garmin, Nextbase und BlackVue nutzen anerkannte Qualität und breite Einzelhandelspräsenz zur Verteidigung ihres Marktanteils, während 70mai und Thinkware wettbewerbsfähige Preisgestaltung und schnelle Iterationszyklen einsetzen, um neue Geographien zu erschließen. Funktionswettbewerbe drehen sich um KI-Algorithmen, Mehrkanalunterstützung, Cloud-Abonnements und 5G-Konnektivität. Im September 2024 stellte Garmin die Dash Cam X-Serie mit nativer Fahrzeugbus-Integration vor, was das Engagement der etablierten Anbieter für die Plattformentwicklung signalisiert.

Strategische Kooperationen spiegeln Ambitionen zur vertikalen Integration wider. ECARX verbindet Chipsätze, Betriebssysteme und Dashcams in einer einzigen Cockpit-Domäne und gewinnt FAWs Hongqi-Linie als Ankerprogramm. Versicherungskooperationen sind ebenfalls prominent; mehrere Versicherer bündeln nun Prämienrabatte mit zugelassenen Kameramarken und richten Anbieter-Roadmaps an versicherungsmathematischen Anforderungen aus. Start-ups nutzen Nischenbereiche, wie solarbetriebene Parkmodus-Module und KI-basierte Datenschutzmaskierung, um sich in gesättigten Online-Marktplätzen zu differenzieren.

Die Überwachung der Lieferkette bleibt entscheidend, da globale CMOS-Sensorengpässe und Speicherbeschränkungen die Lieferzeiten verlängern können. Anbieter, die durch Multi-Foundry-Vereinbarungen absichern, haben weniger Lagerausfälle und können opportunistische Nachfragespitzen abdecken. Insgesamt entfällt auf die fünf größten Anbieter ein erheblicher Anteil des globalen Umsatzes, was auf eine wettbewerbsfähige, aber konsolidierende Arena hinweist, in der Innovationsgeschwindigkeit und Kanalhebelwirkung die Ergebnisse bestimmen.

Car DVR Branchenführer

ABEO Technology Co., Ltd.

Garmin Ltd.

Nextbase Limited

Pittasoft Co., Ltd. (BlackVue)

Thinkware Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Standard Fleet sicherte sich 13 Millionen USD in einer Serie-A-Finanzierungsrunde, um Konnektivitätslösungen für gemischte Flotten auszubauen und eine verbesserte digitale Schlüsselplattform einzuführen, die Echtzeit-Videoüberwachung integriert.

- Januar 2024: ECARX gab eine strategische Partnerschaft mit FAW bekannt, um das erste Hongqi-Modell mit AutoGPT und DeepSeek-R1-Integration einzuführen

- Dezember 2024: Honda und Nissan unterzeichneten ein Memorandum of Understanding zur Fusion ihrer Aktivitäten und schufen damit einen potenziellen Top-Drei-Automobilhersteller mit Fokus auf Elektrofahrzeuge und integrierte Kamerasicherheitspakete

- September 2024: Garmin stellte die Dash Cam X-Serie vor und fügte erweiterte Integrationsfunktionen für Automobilanwendungen hinzu

Globaler Car DVR Marktberichtsumfang

| Einzelkanal (vorne) |

| Zweikanal (vorne und hinten) |

| 360°-Rundumsichtsysteme |

| Dreikanal / Fahrgastraumsicht |

| Nur-Rückansicht-Dashcam |

| Personenkraftwagen |

| Leichte Nutzfahrzeuge |

| Schwere Nutzfahrzeuge |

| Nachrüstmarkt |

| OEM-Einbau |

| Basis-DVR |

| Erweiterter DVR mit ADAS |

| Intelligenter vernetzter DVR (KI/Cloud) |

| SD / HD (≤720p) |

| Full HD (1080p) |

| 4K und darüber |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Produkttyp | Einzelkanal (vorne) | ||

| Zweikanal (vorne und hinten) | |||

| 360°-Rundumsichtsysteme | |||

| Dreikanal / Fahrgastraumsicht | |||

| Nur-Rückansicht-Dashcam | |||

| Nach Fahrzeugtyp | Personenkraftwagen | ||

| Leichte Nutzfahrzeuge | |||

| Schwere Nutzfahrzeuge | |||

| Nach Vertriebskanal | Nachrüstmarkt | ||

| OEM-Einbau | |||

| Nach Technologieniveau | Basis-DVR | ||

| Erweiterter DVR mit ADAS | |||

| Intelligenter vernetzter DVR (KI/Cloud) | |||

| Nach Videoqualität | SD / HD (≤720p) | ||

| Full HD (1080p) | |||

| 4K und darüber | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asiatisch-pazifischer Raum | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Dashcam-Rabatte: Was bieten Versicherer derzeit an?

Führende Versicherer gewähren Prämienreduzierungen von 10–15 %, wenn zertifizierte Kameras installiert sind, und die Schadenbearbeitungszeiten sinken, da Videos die Haftung klären.

Welche Region wächst bei der Car DVR Einführung am schnellsten?

Der asiatisch-pazifische Raum führt mit einer CAGR von 5,73 % bis 2030, da China, Südkorea und Japan kamerabasierte Sicherheitsvorschriften verschärfen.

Warum investieren leichte Nutzfahrzeugflotten in Mehrkanel-Dashcams?

Flottenmanager sehen einen messbaren ROI durch niedrigere Unfallraten, Kraftstoffeinsparungen und schnellere Schadensregulierung, was eine CAGR von 6,15 % für das Segment unterstützt.

Wie verändern KI-Funktionen den Wert von Dashcams?

Geräteseitige Analysen erkennen nun Ablenkung und sagen Kollisionen voraus, wodurch Kameras von passiven Aufzeichnungsgeräten in aktive Sicherheitswerkzeuge umgewandelt werden, die höhere Preise rechtfertigen.

Welche Datenschutzmaßnahmen umfassen moderne Dashcams?

DSGVO-konforme Modelle bieten Gesichtsverwischung, einstellbare Aufbewahrungsfristen und regionsspezifische Audioeinstellungen, um verschiedenen Datenschutzgesetzen zu entsprechen.

Überholen OEM-installierte Systeme Nachrüstgeräte?

Der Werkseinbau steigt mit einer CAGR von 7,24 %, doch der Nachrüstmarkt hält noch immer einen Anteil von 68 %, da Käufer Funktionsvielfalt und Nachrüstflexibilität schätzen.

Seite zuletzt aktualisiert am: