Marktgröße und Marktanteil des europäischen Kesselsystems

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

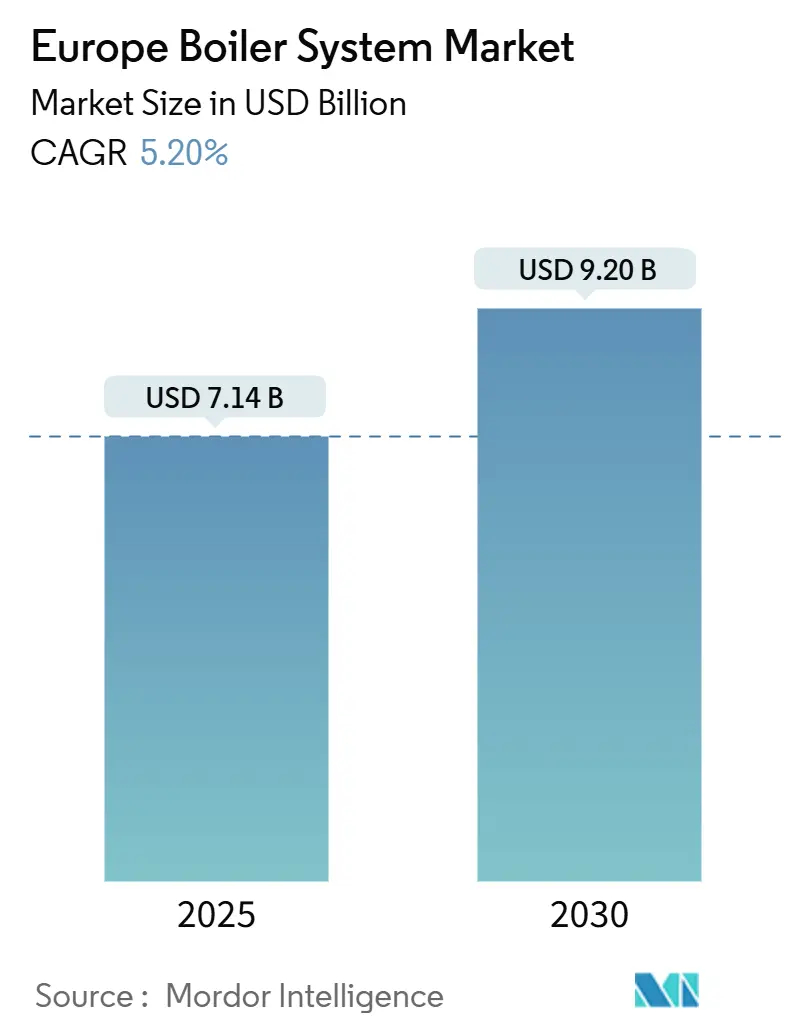

| Marktgröße (2025) | 7.14 Milliarden US-Dollar |

| Marktgröße (2030) | 9.20 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.20% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Kesselsystemmarkts von Mordor Intelligence

Die Marktgröße des europäischen Kesselsystems wird im Jahr 2025 auf 7,14 Milliarden USD geschätzt und soll bis 2030 auf 9,20 Milliarden USD anwachsen, was einer CAGR von 5,20 % entspricht. Der Wachstumspfad wird durch strenge Energieleistungsvorschriften der Europäischen Union, eine zunehmende Gebäudesanierungsaktivität und ambitionierte Dekarbonisierungsziele gestützt, die gemeinsam die Technologiezyklen beschleunigen. Kondensations- und wasserstoffbereite Designs gewinnen an Bedeutung, da sie die verschärften Emissionsgrenzwerte über den Lebenszyklus erfüllen, während intelligente Steuerungen durch bedarfsgerechten Betrieb zusätzliche Brennstoffeinsparungen ermöglichen. Betreiber berücksichtigen CO₂-Preisentwicklungen bei der Planung von Investitionsprojekten und verschieben häufig umfangreiche Aufrüstungen fossiler Brennstoffe zugunsten modularer Elektrifizierungslösungen, die langfristig auf grüne Energieerzeugung umgestellt werden können. Regionale Unterschiede bei der Umsetzung prägen weiterhin die Technologieakzeptanz; westeuropäische Länder setzen höhere Effizienzstandards durch, während kostenbewusste osteuropäische Märkte zunächst schrittweise Verbesserungen einführen. Dennoch bleibt die übergeordnete politische Richtung einheitlich – veraltete, emissionsintensive Anlagen abschaffen und durch vernetzte, zukunftsbrennstofffähige Lösungen ersetzen, die die Gesamtbetriebskosten senken.

Wichtigste Erkenntnisse des Berichts

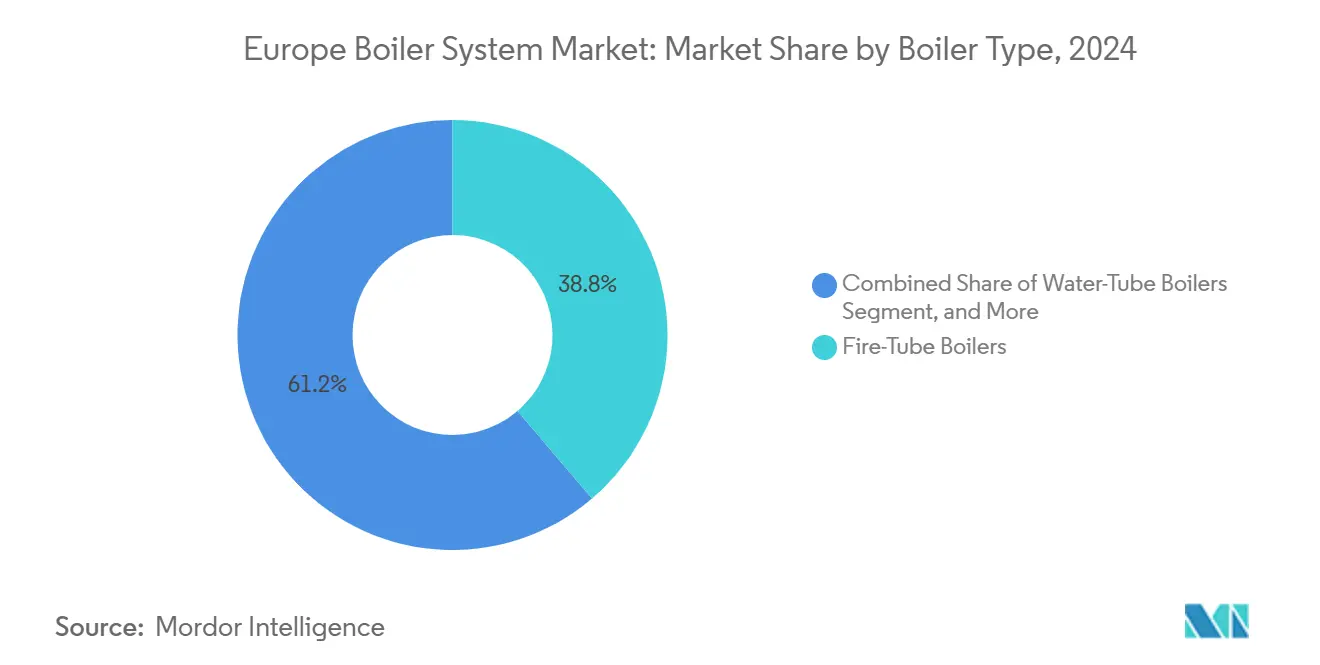

- Nach Kesseltyp entfielen im Jahr 2024 38,76 % des Marktanteils des europäischen Kesselsystemmarkts auf Rauchrohrkesselkonstruktionen, während für Elektroeinheiten bis 2030 eine CAGR von 6,23 % prognostiziert wird.

- Nach Brennstofftyp entfiel im Jahr 2024 ein Anteil von 47,91 % der Marktgröße des europäischen Kesselsystems auf Erdgas; Wasserstoffgemischlösungen verzeichneten mit einer CAGR von 6,11 % von 2024 bis 2030 das stärkste Wachstum.

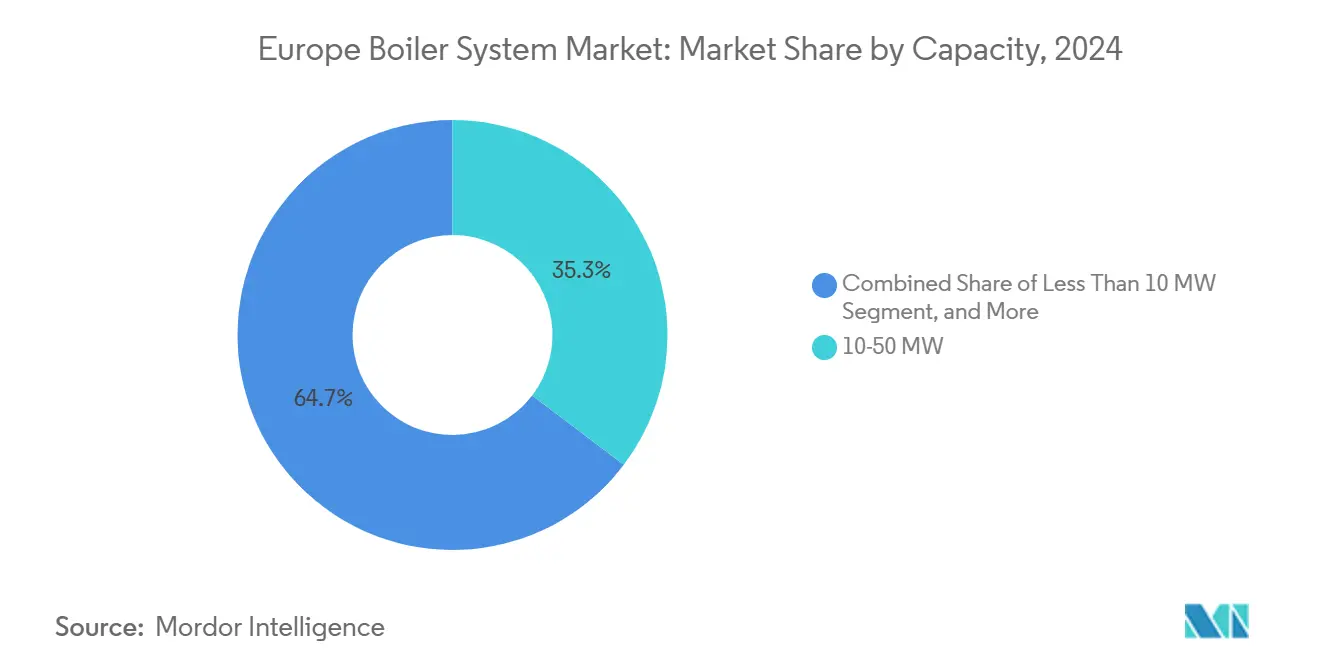

- Nach Kapazität führte das Segment 10–50 MW im Jahr 2024 mit einem Umsatzanteil von 35,32 %; Systeme unter 10 MW werden im gleichen Zeitraum voraussichtlich mit einer CAGR von 6,37 % wachsen.

- Nach Endverbraucher entfielen im Jahr 2024 42,66 % der Marktgröße des europäischen Kesselsystems auf Wohngebäudeinstallationen, während die industrielle Nachfrage mit der höchsten CAGR von 6,89 % wachsen soll.

- Nach Ländern entfielen auf Deutschland im Jahr 2024 23,13 % des Umsatzes, während für Spanien bis 2030 eine CAGR von 5,33 % erwartet wird.

Markttrends und Erkenntnisse zum europäischen Kesselsystemmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach energieeffizienten Heizsystemen | +1.2% | EU-weit, am stärksten in Deutschland, den Niederlanden und Dänemark | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei Heizgeräten | +0.9% | Global, konzentriert auf westeuropäische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für kohlenstoffarme Heizung | +0.8% | Nationale Programme in der gesamten EU, unterschiedliche Intensität je nach Land | Kurzfristig (≤ 2 Jahre) |

| Ersatznachfrage für veraltete Kesselbestände | +0.7% | EU-weit, besonders ausgeprägt in Osteuropa | Mittelfristig (2–4 Jahre) |

| Entstehung von Wärme-als-Dienstleistung-Geschäftsmodellen | +0.4% | Frühe Einführung im Vereinigten Königreich, Deutschland und den Niederlanden | Langfristig (≥ 4 Jahre) |

| Ausbauziele für wasserstoffbereite Kessel | +0.3% | Konzentriert auf Wasserstoffregionen und Nordsee-Länder | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage nach energieeffizienten Heizsystemen

Die EU-Gebäudeleistungsgesetzgebung verpflichtet die Mitgliedstaaten, ihren durchschnittlichen Primärenergieverbrauch bis 2030 um 16 % und bis 2035 um bis zu 22 % zu senken, was einen breiten Ersatzdruck hin zu Kondensationsanlagen auslöst, die routinemäßig Wirkungsgrade von über 95 % erzielen.[1]Europäisches Parlament, „Gebäude: Abgeordnete verabschieden Pläne zur Reduzierung des Energieverbrauchs und der Emissionen”, europarl.europa.eu Kommunale Netze installieren Hochleistungs-Kondensationsmodule in Fernwärmenetzen, die es Betreibern ermöglichen, den Durchfluss zu modulieren und saisonale Brennstoffschwankungen zu reduzieren. Hersteller reagieren auf das politische Signal mit gebündelten Lösungen, die Kessel, Wärmespeicher und Solarthermiekollektoren unter einer einzigen Steuerungsplattform vereinen, die die Lastverlagerung anhand von Echtzeittarifen koordiniert. Industrieanlagen erzielen eine schnelle Amortisation durch die Nutzung von Dauerlastprofilen; die Kosteneinsparungen durch Gaseinsparungen gleichen den Aufpreis der Hardware innerhalb von drei bis fünf Heizperioden aus. Das Effizienzgebot treibt auch Innovationen bei Rauchgasrückgewinnungsgeräten voran, die latente Wärme zurückgewinnen und den Gesamtsystemwirkungsgrad auf nahezu Wärmepumpenniveau anheben, ohne eine vollständige Neugestaltung des Standorts zu erfordern.

Technologische Fortschritte bei Heizgeräten

Europas Vorstoß in Richtung einer Wasserstoffwirtschaft beschleunigt die Einführung von Kesseln, die ab 2025 für den Betrieb mit 100 % H₂ zertifiziert sind, angeführt von Viessmanns Gewerbepalette.[2]Viessmann, „Viessmann präsentiert Mehrmarkenstrategie auf der ISH 2025”, viessmann.com Gekoppelte intelligente Regler integrieren Wettervorhersagen und Belegungsanalysen, reduzieren die Betriebsstunden und schützen gleichzeitig den Komfort. Elektroeinheiten werden mit Hochtemperaturwärmepumpen und stationären Batteriespeichern kombiniert, um erneuerbare Energiefenster im Netz zu nutzen, und modulare Layouts ermöglichen es Anlagen, 250-kW-Einschübe bis zur Nachfragespitze zu stapeln und dann ohne Effizienzverluste zurückzuskalieren. Biomasseinnovationen konzentrieren sich auf schneckengespeiste Verbrennung und selbstreinigende Wärmetauscher, was die Verfügbarkeit bei Pellets schwankender Qualität verbessert. Über alle Kategorien hinweg nutzen Predictive-Maintenance-Algorithmen Vibrations- und Rauchgasdaten, um Serviceunterbrechungen zu verhindern und ungeplante Ausfälle zu reduzieren – eine entscheidende Anforderung für prozesskritische Industrielinien.

Staatliche Anreize für kohlenstoffarme Heizung

Direkte Subventionen fördern unmittelbare Beschaffungsentscheidungen: Das britische Kesselförderungsprogramm erstattet bis zu 7.500 GBP (9.375 USD) pro qualifizierter Installation, und Deutschland stellt bis 2030 13,5 Milliarden EUR (14,9 Milliarden USD) für Gerätetausch mit Bonussätzen von bis zu 70 % für wasserstoffbereite Geräte bereit.[3]Britische Regierung, „Prüfen Sie, ob Sie möglicherweise für das Kesselförderungsprogramm berechtigt sind”, gov.uk Zuschüsse aus dem EU-Innovationsfonds finanzieren industrielle Umrüstungen im Demonstrationsmaßstab, die das Risiko einer frühen Einführung mindern. Steuergutschriften ergänzen Barzahlungen und ermöglichen es kleinen Unternehmen, Premiumtechnologie zu amortisieren, ohne ihren Cashflow zu belasten. Geografische Asymmetrien im Anreizwert fördern Aktivitätsschwerpunkte, da benachbarte Unternehmen Sammelkäufe koordinieren, Installationsrabatte aushandeln und Inbetriebnahme-Know-how teilen, um Projektzeitpläne zu verkürzen.

Ersatznachfrage für veraltete Kesselbestände

Rund 40 % der installierten europäischen Kessel überschreiten die 15-jährige Betriebsschwelle. Wartungsbudgets steigen, und ungeplante Ausfallzeiten gefährden die Produktionskontinuität, was Betriebe dazu veranlasst, einem katastrophalen Ausfall zuvorzukommen. Regulatorische Auslauffristen für Nicht-Kondensationsmodelle verkürzen die Aufrüstungsfenster und verursachen periodische Installationsengpässe und Arbeitskräftemangel. Gewerbliche Vermieter streben Zertifizierungsmeilensteine an, da sie erkennen, dass veraltete Systeme den Vermögenswert mindern und potenzielle Mieter abschrecken, die Grüne-Gebäude-Zertifikate anstreben. Osteuropäische Staaten stehen vor der steilsten Kurve, da Altanlagen aus der Sowjetzeit nun Emissionsgrenzwerte überschreiten; westliche Lieferanten nutzen den Erstmover-Vorteil und liefern schlüsselfertige Pakete sowie Bedienerschulungen, um mit lokalen Technikern unbekannten Standards umzugehen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge Emissionsvorschriften verschärfen Kesselstandards | -0.6% | EU-weit, unterschiedliche Durchsetzungsintensität je nach Mitgliedstaat | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangsinvestitionen für Kondensationskessel | -0.4% | Besonders ausgeprägt in Osteuropa und im KMU-Segment | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel bei der Installation fortschrittlicher Kessel | -0.3% | Deutschland, Niederlande und Vereinigtes Königreich mit der höchsten Mangelintensität | Mittelfristig (2–4 Jahre) |

| Volatilität der EU-CO₂-Preise verzögert Investitionen | -0.2% | Industriesegmente in der gesamten EU, konzentriert auf emissionsintensive Sektoren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Strenge Emissionsvorschriften verschärfen Kesselstandards

Aufeinanderfolgende Aktualisierungen der EU-Ökodesign-Richtlinie senken die NOx-Obergrenzen und Energielabelschwellen, was die Forschungs- und Entwicklungskosten erhöht und die Konformitätsbewertungszyklen verlängert. Unterschiedliche Prüfregimes der Mitgliedstaaten behindern eine reibungslose Produkteinführung und erhöhen das Lagerrisiko. Industriebetreiber wägen Nachrüstungen gegen vollständige Ersetzungen ab, halten Investitionen jedoch häufig zurück, bis der endgültige Regelungstext geklärt ist, was die Auftragsbücher für Großkapazitätshersteller verlangsamt.

Hohe Anfangsinvestitionen für Kondensationskessel

Premiumpreise in Kombination mit Umbaumaßnahmen für Abgasführung und Entwässerung verlängern die Amortisationszeiten über den für viele kleine und mittlere Unternehmen akzeptablen Fünfjahreszeitraum hinaus. Osteuropäische Installateure sehen sich zusätzlichen Finanzierungshürden gegenüber, da die lokalen Kreditkosten über dem westeuropäischen Durchschnitt liegen. Selbst wenn die Brennstoffeinsparungsrechnung eindeutig ist, verlängern finanziell eingeschränkte Eigentümer die Lebensdauer atmosphärischer Einheiten, was die kurzfristige Nachfrage dämpft und Anbieter unter Druck setzt, Leasing- oder Wärme-als-Dienstleistung-Optionen einzuführen, die Kosten von CAPEX auf OPEX verlagern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kesseltyp: Elektrosysteme treiben den Technologiewandel voran

Rauchrohreinheiten behielten im Jahr 2024 einen Umsatzanteil von 38,76 %, aber Elektrovarianten liefern mit einer CAGR von 6,23 % den stärksten Schwung. Dieser Fortschritt spiegelt unternehmerische Elektrifizierungsagenden, Netzausgleichsanreize und sinkende Kosten für erneuerbare Energie wider, die die Betriebskostenlücke verringern. Viele Anlagen übernehmen hybride Layouts, bei denen bestehende Gasgehäuse mit Widerstandsbänken kombiniert werden, die in Zwischensaisons überschüssige Solarenergie aufnehmen. Leistungsdaten untermauern Managemententscheidungen; kontinuierliches Monitoring zeigt, dass hybride Stapel CO₂-Emissionen pro Megawattstunde unterhalb interner Zielwerte erzielen, ohne die Dampfqualität zu beeinträchtigen.

In ganz Westeuropa verbinden Industriecampusse Elektromodule mit Campus-Mikronetzen, die mit Wind- und Solarenergie ausgestattet sind, und ermöglichen so den Eigenverbrauch selbst erzeugter Kilowattstunden während der Produktionsspitzen. Modulare Einheiten vereinfachen stufenweise Erweiterungen und ermöglichen es Eigentümern, 500-kW-Blöcke für schrittweise Kapazitätserweiterungen hinzuzufügen, anstatt ein 10-MW-Gehäuse zu überdimensionieren. Die Reglerfirmware passt die Feuerungssequenzen an, um Tiefpunkte der Tagesstrompreise zu nutzen, und automatisches Wechselbetrieb verlängert die Lebensdauer der bestehenden Rauchrohrphasen.

Nach Brennstofftyp: Wasserstoffgemischsysteme signalisieren die künftige Richtung

Erdgas dominierte mit einem Anteil von 47,91 %, dank seiner weitverbreiteten Pipelinenetze, transparenter Spotpreise und der Vertrautheit der Installateure. Dennoch erzielen Wasserstoffgemischleitungen eine CAGR von 6,11 %, angetrieben durch die Initiative Europäisches Wasserstoff-Backbone, die darauf abzielt, Übertragungskorridore bis Mitte des Jahrzehnts für 20 %-H₂-Gemische aufzurüsten. Viessmanns Portfolioumstellung auf Kessel, die schrittweise steigende Wasserstoffanteile tolerieren, mindert das Kundeninvestitionsrisiko, da die heute installierten Geräte künftige Brennstoffvorschriften erfüllen werden, ohne ausgetauscht werden zu müssen.

Pilotprojekte in den Niederlanden und Deutschland berichten von stabiler Verbrennungsdynamik bei 30 %-Gemischen, was Sicherheitsbedenken ausräumt und behördliche Genehmigungen beschleunigt. Industriekomplexe, die gemeinsam mit Elektrolyseuren betrieben werden, integrieren direkte Wasserstoffströme und umgehen so Netzgebühren. In Spanien schreiben Versorgungsunternehmen Kraft-Wärme-Kopplungsverträge aus, die Wasserstoffbereitschaft vorschreiben, um die Einhaltung der Emissionsquoten für 2030 sicherzustellen. Ölbefeuerte und Biomasse-Nischen bestehen in netzfernen Standorten fort, doch selbst diese Anwendungen erkunden synthetische Kraftstoffgemische und Abwärmerückgewinnung als Mittel zur Minderung von Versorgungsvolatilität.

Nach Kapazität: Kleinskalige Systeme erschließen dezentrale Nachfrage

Das Segment 10–50 MW führte im Jahr 2024 mit 35,32 % und bedient mittelgroße Fernwärmenetze, Universitätscampusse und leichtindustrielle Cluster. Pakete unter 10 MW wachsen mit der schnellsten Rate von 6,37 %, da elektrifizierte und modulare Konzepte in Mehrfamilienhäuser und handwerkliche Fertigung vordringen. Dezentrale Anlagen reduzieren Übertragungsverluste und qualifizieren sich für Einspeisevergütungen, wenn sie mit Dach-Photovoltaikanlagen integriert werden, was die Wirtschaftlichkeit für Eigentümer verbessert.

Wärme-als-Dienstleistung-Betreiber zielen auf diese kleineren Knoten ab und setzen Flotten standardisierter 1,5-MW-Module ein, die von zentralen Leitwarten überwacht werden. Predictive Analytics planen Wartungsarbeiten, wenn anderswo im Netz Reservekapazität vorhanden ist, und maximieren so die Verfügbarkeit bei gleichzeitiger Reduzierung der Technikerkilometer. In der Schwerindustrie bleiben Anlagen über 100 MW für chemische Cracker und Papiermühlen unverzichtbar. Doch selbst in diesen Umgebungen unterteilen Manager die Kapazität in modulare Cluster, die schrittweise auf grüne Brennstoffe umgestellt werden können, ohne ein Einzelpunkt-Ausfallszenario zu riskieren.

Nach Endverbraucher: Industriesektor führt das Wachstum an

Der Wohngebäudebestand macht weiterhin 42,66 % des installierten Werts aus, aber die industrielle Nachfrage wächst mit einer CAGR von 6,89 % am stärksten. Energieintensive Sektoren sehen sich jährlichen Kostensteigerungen im EU-Emissionshandelssystem ausgesetzt, was hocheffiziente oder wasserstoffbereite Anlagen zu einem entscheidenden Faktor für die Margenerhaltung macht. Kontinuierliche Prozesslinien für Lebensmittelsterilisierung, Pharmazeutika und Metallglühen setzen auf Elektrifizierung, um engere Temperaturfenster und kürzere Anlaufzeiten zu erreichen und dadurch Ausschussraten zu senken.

Gewerbliche Vermieter hingegen staffeln Aufrüstungen vorrangig bei Mietvertragsauslauf, wenn Mieterausbaubudgets aktiv sind. Sie bevorzugen Kondensationsgassysteme, ergänzt durch luftseitige Wärmepumpen, um BREEAM- oder LEED-Zertifikate zu erlangen, die Mietprämien steigern. Rechenzentrumsbetreiber kombinieren redundante Gas- und Elektrokessel, um Winterspitzenheizung sowie ganzjährige Feuchtigkeitskontrolle zu erfüllen, und nutzen gleichzeitig Abwärme von Servern für benachbarte Gewächshäuser.

Geografische Analyse

Deutschland behält seine Führungsposition mit einem Anteil von 23,13 % im Jahr 2024, dank seiner erheblichen Industrielast, hoher Sanierungsraten und eines Anreizpools von 13,5 Milliarden EUR, der bis zu 70 % der Kosten wasserstoffbereiter Installationen erstattet. Bundesbauvorschriften schreiben NOx-arme Anlagen und Mindestsaisonwirkungsgrade vor, was den Austausch bei Bürosanierungen und öffentlicher Infrastruktur beschleunigt. Hersteller nutzen die Glaubwürdigkeit im Heimatmarkt, um schlüsselfertige Pakete in ganz Mitteleuropa zu exportieren, und stärken so Skaleneffekte und die Inlandsbeschäftigung.

Spanien verzeichnet mit einer CAGR von 5,33 % das stärkste Wachstum, da sein Nationaler Energie- und Klimaplan Subventionen für elektrifizierte und erneuerbare Wärmelösungen kanalisiert. Wohngebäuderabatte von bis zu 70 % der Gerätekosten lösen vierteljährlich Massenbeschaffungswellen aus; regionale Installateure haben Schwierigkeiten, die Nachfrage zu befriedigen, was zu Konsolidierungen und Joint Ventures mit Gerätelieferanten führt. Mediterrane Netzprofile mit reichlich Solarenergie bieten mittags niedrigere zeitvariable Stromtarife und fördern die Installation von Elektro- und Hybridkesseln, die das reichliche Angebot nutzen.

Der veraltete Bestand in Osteuropa stellt einen latenten Boom dar. Polen und die Tschechische Republik ersetzen Kohle- und Ölkessel aus der Sowjetzeit durch Kondensationsgaseinheiten, die an expandierende Pipelinenetze angeschlossen sind, und nutzen dabei EU-Kohäsionsfonds. Nordische Staaten verbessern bereits robuste Fernwärmenetze durch die Hinzufügung großer wasserstoffbereiter Blöcke, die eine saisonale Brennstoffumschaltung zwischen Biogas, überschüssiger Windenergie und künftigem synthetischem Methan ermöglichen. Unterschiedliche regulatorische Tempi auf dem gesamten Kontinent erfordern von Anbietern die Pflege von Mehrländer-Zertifizierungsarsenalen und lokalisiertem Vertriebsingenieurwesen, um ständig wechselnde Compliance-Bulletins zu interpretieren.

Wettbewerbslandschaft

Der europäische Kesselsystemmarkt weist eine moderate Konzentration auf. Vaillant Group, Robert Bosch, Viessmann Climate Solutions und BDR Thermea liefern gemeinsam ein breites Technologiespektrum von 15-kW-wandhängenden Wohngebäude-Kombigeräten bis hin zu 2-GW-Fernwärmeanlagen mit Mehrmarkenabdeckung, die unterschiedlichen Preispunkten entspricht. Die Wettbewerbsintensität steigt bei Kondensations- und wasserstoffbereiten Modellen, wo regulatorische Hürden kleinere Marktteilnehmer abschrecken. Anbieter investieren 5–8 % ihres Jahresumsatzes in Forschung und Entwicklung, mit Schwerpunkt auf Brennerneukonstruktionen, Steuerungslogik-Upgrades und Materialien, die Wasserstoffversprödung standhalten.

Strategische Schritte tendieren zu vertikaler Integration und Modellen mit wiederkehrenden Einnahmen. Wärme-als-Dienstleistung-Verträge bündeln Anlagenfinanzierung, Brennstoffbeschaffung und vorausschauende Wartung in Pro-Megawattstunde-Gebühren, was den Cashflow für Endverbraucher glättet und mehrjährige Beziehungen festigt. Bosch erweitert seine IoT-Suite durch die Einbettung von Edge-Analytics-Gateways, die Echtzeit-Diagnosen auf Cloud-Dashboards übertragen und Vor-Ort-Serviceeinsätze um 30 % reduzieren. BDR Thermeas 50-Millionen-EUR-Erweiterung in den Niederlanden verdoppelt die wasserstoffbereite Produktion und erfüllt die Ausschreibungsanforderungen für 2025 in den Nordsee-Energieregionen.

Fusionen und Übernahmen gestalten Lieferketten um. Carrier Globals 12-Milliarden-EUR-Übernahme von Viessmann Climate Solutions steigert die Skalierung und vereint komplementäre Portfolios, die hydrostatische Verteilung, Pumpen und digitale Steuerungen umfassen. Boccard's Übernahme von Leroux Lotz stärkt seine Fähigkeiten im Bereich Hochdruck-Industrieanlagen. Adaptive Kapazitätsinvestitionen spiegeln die Erwartung eines Nachfrageanstiegs für wasserstoffkompatible Anlagen Mitte des Jahrzehnts wider, sobald die Korridorinfrastruktur in Belgien, Deutschland und Dänemark ausgereift ist.

Marktführer der europäischen Kesselsystembranche

Daikin Industries Ltd.

Robert Bosch GmbH

Mitsubishi Electric Europe B.V.

Danfoss A/S

Vaillant Group GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Vaillant Group hat eine cloudbasierte Predictive-Maintenance-Plattform eingeführt, die in ihr gewerbliches Kesselportfolio integriert ist und eine Flottenauslastung von 98 % im Rahmen neuer Wartungs-als-Abonnement-Verträge garantiert.

- Juli 2025: BDR Thermea hat eine Partnerschaft mit Gasunie geschlossen, um ein 100-%-Wasserstoff-Fernwärmeprojekt in den Niederlanden zu pilotieren, bei dem drei 15-MW-Kessel installiert werden, die bis Winter 2026 ein kommunales Netz versorgen sollen.

- April 2025: Bosch hat mit dem Bau einer 85-Millionen-EUR (92-Millionen-USD) wasserstoffbereiten Kesselfertigungslinie in Bayern begonnen, mit einer geplanten Anlaufkapazität von 120.000 Einheiten pro Jahr im Jahr 2026.

- Februar 2025: Viessmann hat einen kompakten wasserstoffbereiten Wohngebäudekessel mit einer Nennleistung von 20 kW vorgestellt, der einen saisonalen Wirkungsgrad von 99 % erreicht und für die Massenproduktion im vierten Quartal 2025 vorgesehen ist.

Umfang des Berichts zum europäischen Kesselsystemmarkt

Heizgeräte sind Geräte, die zur Wärmeversorgung für verschiedene Betriebsabläufe ausgelegt sind und in verschiedenen Wohngebäude-, Gewerbe- und Industrieanwendungen eingesetzt werden, darunter Kessel, Heizkörper, Wärmepumpen und andere Anwendungen. Zu den industriellen Endverbrauchern zählen Lebensmittel und Getränke, Öl und Gas, Pharmazeutika, chemische Industrien usw.

Der Bericht über den europäischen Kesselsystemmarkt ist segmentiert nach Kesseltyp (Rauchrohrkessel, Wasserrohrkessel, Elektrokessel, Kondensationskessel), Brennstofftyp (Erdgas, Öl, Biomasse, Elektrisch, Wasserstoffgemisch), Kapazität (Weniger als 10 MW, 10–50 MW, 51–100 MW, Über 100 MW), Endverbraucher (Wohngebäude, Gewerbe, Industrie) und Geografie (Vereinigtes Königreich, Deutschland und weitere). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Rauchrohrkessel |

| Wasserrohrkessel |

| Elektrokessel |

| Kondensationskessel |

| Erdgas |

| Öl |

| Biomasse |

| Elektrisch |

| Wasserstoffgemisch |

| Weniger als 10 MW |

| 10–50 MW |

| 51–100 MW |

| Über 100 MW |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Spanien |

| Italien |

| Niederlande |

| Belgien |

| Dänemark |

| Schweden |

| Norwegen |

| Finnland |

| Polen |

| Tschechische Republik |

| Österreich |

| Schweiz |

| Russland |

| Übriges Europa |

| Nach Kesseltyp | Rauchrohrkessel |

| Wasserrohrkessel | |

| Elektrokessel | |

| Kondensationskessel | |

| Nach Brennstofftyp | Erdgas |

| Öl | |

| Biomasse | |

| Elektrisch | |

| Wasserstoffgemisch | |

| Nach Kapazität | Weniger als 10 MW |

| 10–50 MW | |

| 51–100 MW | |

| Über 100 MW | |

| Nach Endverbraucher | Wohngebäude |

| Gewerbe | |

| Industrie | |

| Nach Land | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Spanien | |

| Italien | |

| Niederlande | |

| Belgien | |

| Dänemark | |

| Schweden | |

| Norwegen | |

| Finnland | |

| Polen | |

| Tschechische Republik | |

| Österreich | |

| Schweiz | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des europäischen Kesselsystemmarkts?

Der Markt wird im Jahr 2025 auf 7,14 Milliarden USD geschätzt und soll bis 2030 auf 9,20 Milliarden USD anwachsen.

Welcher Kesseltyp wächst in Europa am schnellsten?

Elektrokonstruktionen verzeichnen mit einer CAGR von 6,23 % bis 2030 das höchste prognostizierte Wachstum, angetrieben durch industrielle Elektrifizierungsziele.

Wie beeinflussen EU-Anreize Kesselaufrüstungen?

Programme wie Deutschlands 13,5-Milliarden-EUR-Fonds und die britischen Zuschüsse von 7.500 GBP beschleunigen die Einführung wasserstoffbereiter und wärmepumpengekoppelter Systeme durch die Senkung der Anfangskosten.

Warum ist Spanien der am schnellsten wachsende nationale Markt?

Großzügige Subventionen, die bis zu 70 % der Gerätekosten erstatten, und eine hohe Solarstromerzeugung, die die Wirtschaftlichkeit elektrischer Wärme verbessert, treiben Spanien auf eine CAGR von 5,33 % bis 2030.

Welche Brennstoffe werden künftige Kesselinstallationen dominieren?

Erdgas bleibt vorherrschend, aber Wasserstoffgemisch- und vollständig wasserstoffbetriebene Systeme verzeichnen aufgrund der EU-Dekarbonisierungspfade das stärkste Wachstum.

Wie fragmentiert ist die Wettbewerbslandschaft?

Der Markt weist eine moderate Konzentration auf; die fünf größten Anbieter kontrollieren nahezu 60 % des Umsatzes, während Nischenunternehmen in spezialisierten Segmenten wie Biomasse und mikro-modularen Elektroeinheiten florieren.

Seite zuletzt aktualisiert am: