Marktgröße und Marktanteil des chinesischen Windturbinenrotorblattmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

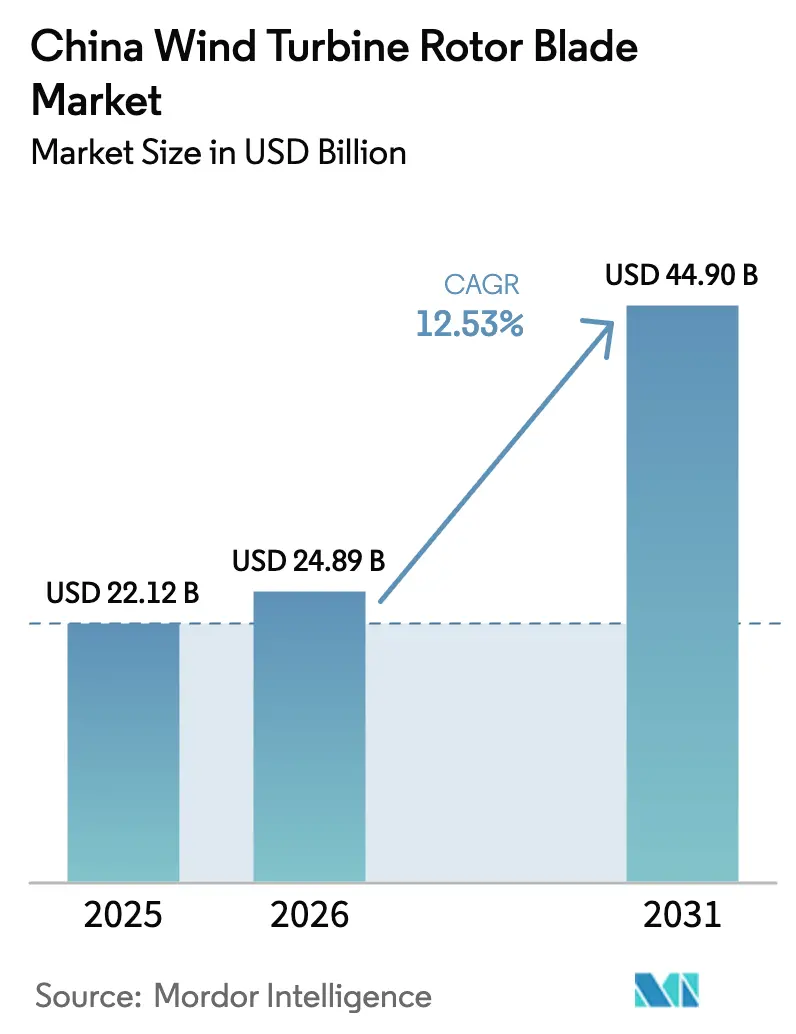

| Marktgröße im Basisjahr (2025) | 22.12 Milliarden US-Dollar |

| Marktgröße (2026) | 24.89 Milliarden US-Dollar |

| Marktgröße (2031) | 44.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.53% CAGR |

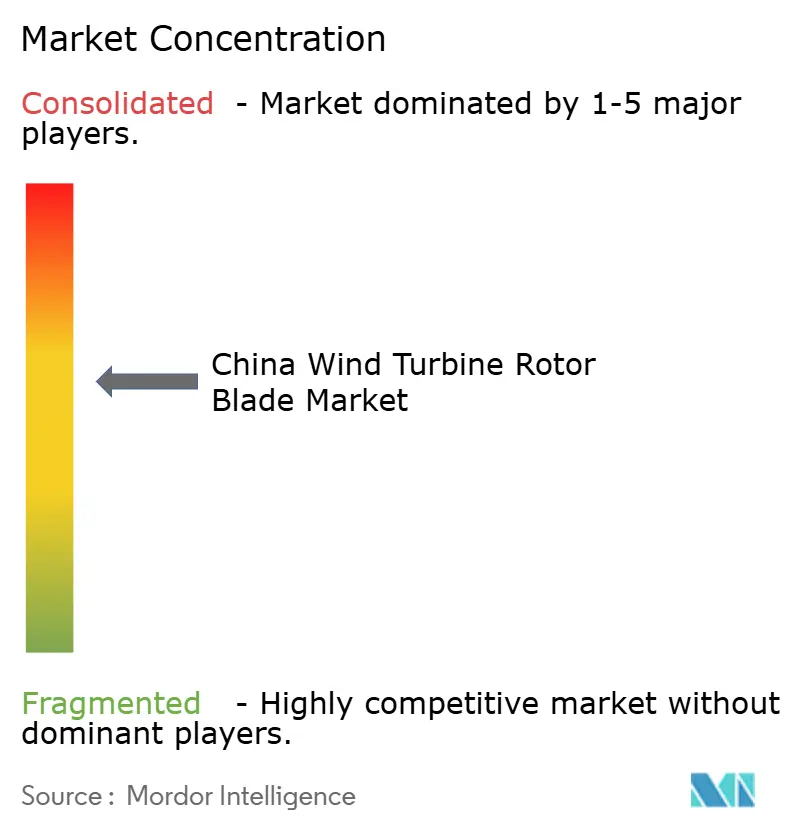

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Windturbinenrotorblattmarkts durch Mordor Intelligence

Die Marktgröße des chinesischen Windturbinenrotorblattmarkts wurde im Jahr 2025 auf 22,12 Milliarden USD geschätzt und soll von 24,89 Milliarden USD im Jahr 2026 auf 44,9 Milliarden USD bis 2031 wachsen, bei einer CAGR von 12,53 % während des Prognosezeitraums (2026–2031).

Ein landesweiter Vorstoß zur Kohlenstoffneutralität bis 2060, eine Prognose von 140 GW an neuen Windzubauten im Jahr 2025 sowie rasch steigende durchschnittliche Rotordurchmesser sind die primären Wachstumskatalysatoren. Das aggressive Repowering von Windturbinen aus der Zeit um 2010, zügige Küsten- und Offshore-Ausbauten sowie kontinuierliche Kostensenkungen bei längeren Hybridblättern stärken die Nachfrage gemeinsam. Der intensive lokale Wettbewerb fördert die Automatisierung, während Digitaler-Zwilling-Strategien die Lebensdauer von Anlagen verlängern und die Gestehungskosten senken. Volatile Lieferketten bei Epoxidharzen und PET-Schaumstoff sowie anhaltende Abregelungsrisiken in der Drei-Norden-Region dämpfen die kurzfristigen Margen, beschleunigen jedoch die Materialinnovation und Netzintegrationslösungen.

Wichtigste Erkenntnisse des Berichts

- Nach Einsatzstandort hielten Onshore-Installationen im Jahr 2025 einen Marktanteil von 92,12 % am chinesischen Windturbinenrotorblattmarkt und sollen bis 2031 mit einer CAGR von 13,05 % wachsen.

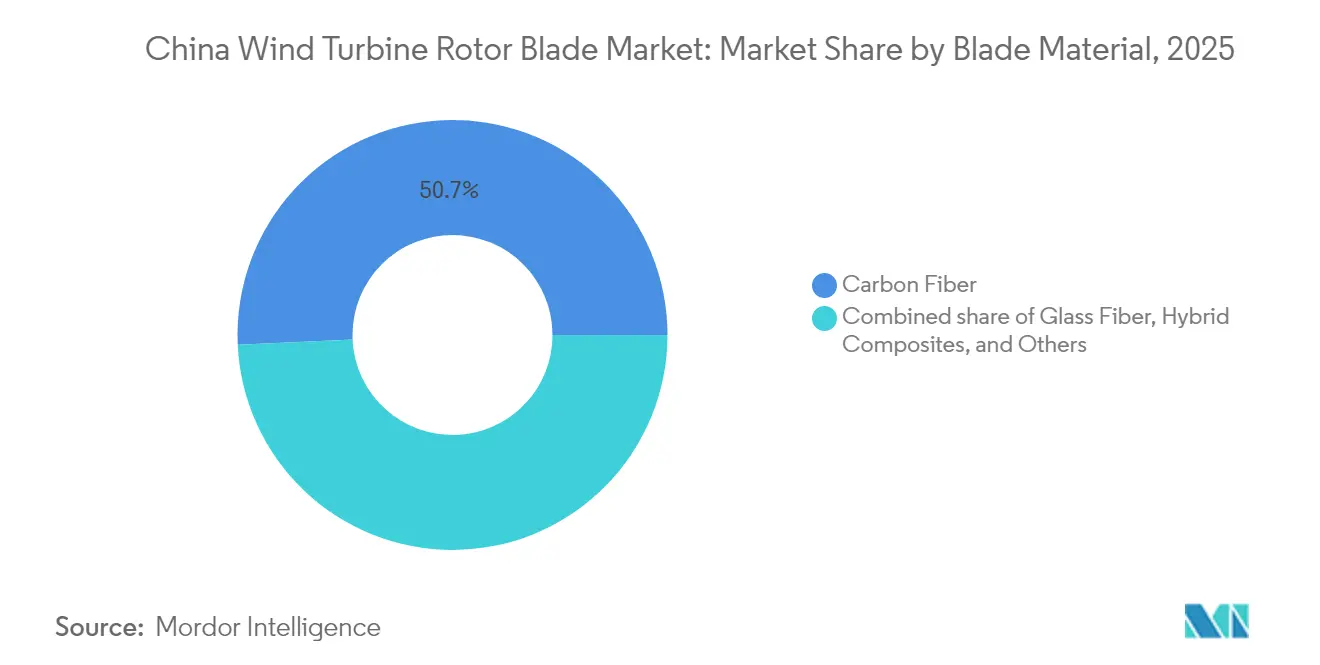

- Nach Blattmaterial erzielte Carbonfaser im Jahr 2025 einen Umsatzanteil von 50,72 %, während Hybridverbundwerkstoffe mit einer CAGR von 13,28 % bis 2031 das stärkste Wachstum verzeichnen dürften.

- Nach Blattlänge dominierte das Segment 61–75 m im Jahr 2025 mit einem Anteil von 46,98 % am chinesischen Windturbinenrotorblattmarkt; Blätter über 75 m sollen jedoch mit einer CAGR von 14,18 % bis 2031 am stärksten wachsen.

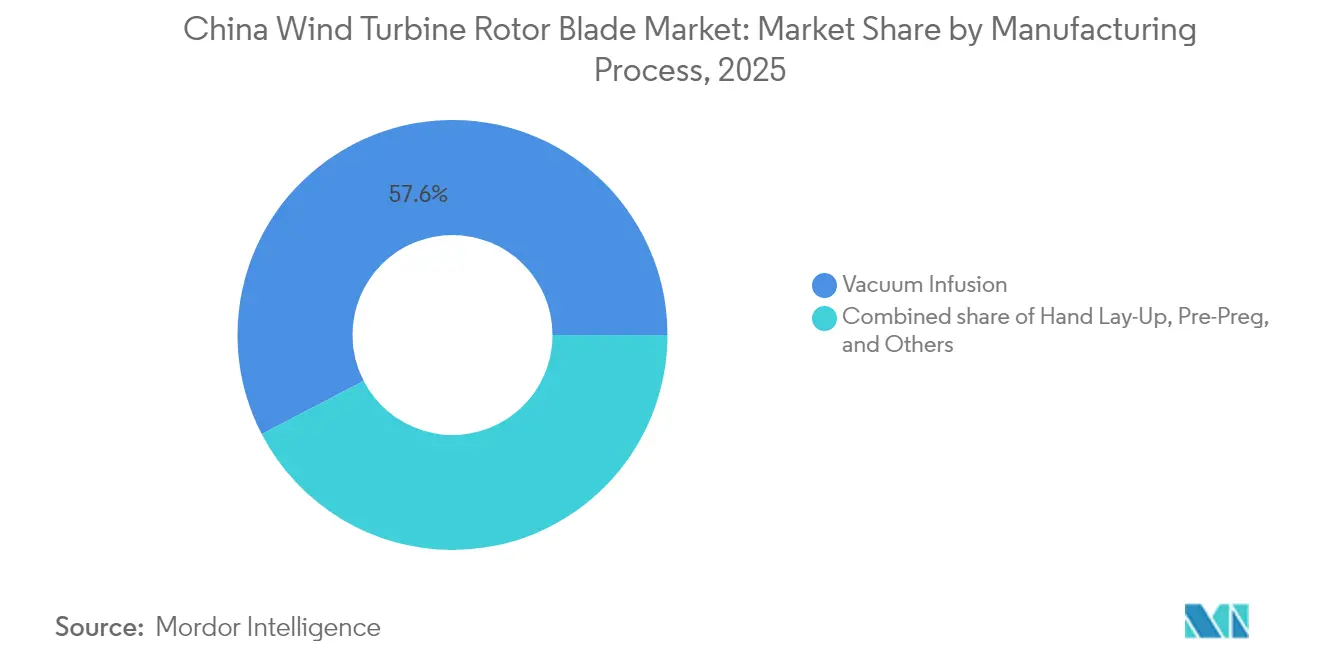

- Nach Herstellungsverfahren führte die Vakuuminfusion im Jahr 2025 mit einem Anteil von 57,62 %, während Prepreg-Verfahren bis 2031 voraussichtlich eine CAGR von 12,87 % verzeichnen werden.

- Goldwind, Envision und Mingyang übertrafen 2024 gemeinsam einen Inlandsinstallationsanteil von 50 % und unterstreichen damit eine stark konzentrierte Wettbewerbslandschaft.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum chinesischen Windturbinenrotorblattmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Ehrgeizige Windenergie-Kapazitätsziele für 2030 | 2.80% | Landesweit; stärkste Wirkung in der Drei-Norden-Region | Langfristig (≥ 4 Jahre) |

| Kostensenkung bei Kohle-Glas-Hybridblättern > 80 m | 2.10% | Exportzentren Jiangsu und Guangdong | Mittelfristig (2–4 Jahre) |

| Zügiger Offshore-Ausbau entlang der Küstenprovinzen | 1.90% | Jiangsu, Guangdong, Zhejiang | Mittelfristig (2–4 Jahre) |

| Beschleunigter Ersatz von Onshore-Turbinen der 2010er-Generation | 1.70% | Cluster in der Inneren Mongolei und Xinjiang | Kurzfristig (≤ 2 Jahre) |

| Kommerzialisierung von pultrusionsbasierten Blattfertigungslinien | 1.40% | Fertigungsgürtel in Ostchina | Mittelfristig (2–4 Jahre) |

| Durch Digitale-Zwillinge ermöglichte Lebensdauerverlängerungsmodelle | 1.20% | Große nationale Windparks | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ehrgeizige Windenergie-Kapazitätsziele für 2030

China plant, bis 2030 eine kumulierte Windenergieleistung von 400 GW zu erreichen, wobei allein für 2025 140 GW vorgesehen sind. Diese politische Planungssicherheit treibt die langfristige Beschaffung immer größerer Rotoren an, von denen nun 58,6 % einen Durchmesser von mehr als 180 m aufweisen.[1]Globaler Windenergierat, "Global Wind Report 2025," gwec.net Netzparitätsziele zwingen Originalteilehersteller (OEM) dazu, die Blattaerodynamik für diverse Binnenland- und Küstenbedingungen zu optimieren. Die beständige staatliche Unterstützung hält den Kapitalzufluss in neue Blattfabriken aufrecht und löst technologische Upgrades aus, die den chinesischen Windturbinenrotorblattmarkt auf einem steilen Wachstumskurs halten.

Kostensenkung bei Kohle-Glas-Hybridblättern > 80 m

Hybridverbundwerkstoffe reduzieren das Blattgewicht um 38 % und die Kosten um 14 % gegenüber reinen Glasfaserkonstruktionen bei gleichzeitig unveränderter Steifigkeit.[2]Advanced Materials Research, "Hybridverbundwerkstoffblätter für Offshore-Wind," advancedmaterials.org Automatisierte Faserablage und thermoplastische Verarbeitung ermöglichen nun die Serienfertigung und festigen Chinas Führungsrolle bei Blättern mit mehr als 80 m Länge für den Offshore-Einsatz. Lokale Anbieter von Polyurethanharz-Systemen stärken die Hybridadoption und treiben den chinesischen Windturbinenrotorblattmarkt in Richtung leichter, hochleistungsfähiger Lösungen für Turbinen der 16-MW-Klasse.

Zügiger Offshore-Windausbau entlang der Küstenprovinzen

Jiangsu beherbergt bereits 55 % der nationalen Offshore-Kapazität, und der 800-MW-Tiefwasserpark Dafeng wurde 2025 zu Chinas am weitesten entferntem Offshore-Projekt. Küstenanreize und geringere Übertragungsverluste begünstigen den Einsatz größerer Rotoren zur Nutzung stabiler Meereswindressourcen und steigern dadurch die Nachfrage nach Rotorblättern. Staatliche Schätzungen zufolge könnten Offshore-Ressourcen jährlich über 1.000 TWh erzeugen und damit ein Drittel des küstennahen Strombedarfs decken. Diese Faktoren treiben den chinesischen Windturbinenrotorblattmarkt gemeinsam tiefer in margenstarke Offshore-Segmente.

Beschleunigter Ersatz von Onshore-Turbinen der 2010er-Generation

Frühgenerationsmaschinen mit ≤ 2 MW und ≤ 45 m langen Blättern sind gegenüber heutigen Anlagen mit > 5 MW und 150 m-Rotoren wirtschaftlich nicht wettbewerbsfähig. Betreiber nutzen bestehende Netzanschlüsse für das Repowering, wodurch die Standortleistung ohne neue Flächenerwerbe vervielfacht wird. Ablaufende Garantiezeiten und hohe Betriebs- und Wartungskosten erhöhen die Dringlichkeit, lenken Aufträge in moderne Rotorblätter und steigern den kurzfristigen Umsatz im chinesischen Windturbinenrotorblattmarkt.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Volatile Epoxidharz- und PET-Schaumstoffpreise drücken auf die Margen | -1.80% | Verbundwerkstoffcluster in Ostchina | Kurzfristig (≤ 2 Jahre) |

| Netzabregelungsrisiko in nördlichen Windstandorten | -1.50% | Gansu, Xinjiang, Innere Mongolei | Mittelfristig (2–4 Jahre) |

| Strengere Flächennutzungs- und Umweltgenehmigungen | -1.20% | Ökologisch sensible Zonen im ganzen Land | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten Verbundwerkstofftechnikern | -0.90% | Jiangsu, Guangdong, Shandong | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Epoxidharz- und PET-Schaumstoffpreise drücken auf die Margen

Die Umstellung von knappem Balsaholz auf PET-Schaumstoff erhöht die Abhängigkeit von petrochemischen Schwankungen; Harzpreisanstiege komprimieren die OEM-Margen bereits um bis zu 3 Prozentpunkte.[3]Internationale Handelskommission der Vereinigten Staaten, "PET-Schaumstoff-Lieferkettentrends," usitc.gov Währungsschwankungen und Importzölle erschweren die Budgetplanung und zwingen zur Diversifizierung der Lieferkette sowie zu Versuchen mit Biokunststoffen, auch als Bio-Harze bekannt. Die Weitergabe von Preiserhöhungen ist angesichts des intensiven Turbinen-Bieterwettbewerbs begrenzt, was den Rentabilitätsdruck im gesamten chinesischen Windturbinenrotorblattmarkt hochhält.

Netzabregelungsrisiko in nordchinesischen Windstandorten

Die Abregelung überstieg in Gansu einst 47 %, was den ROI für neue Rotorblätter trotz jüngster Fortschritte bei Ultrahochspannungs-Leitungen minderte..[4]Energy Policy Journal, "Abregelung und Marktreformen in Nordwestchina," energypolicy-journal.org Spotmarktreformen verbesserten die Auslastung in Nordwestchina um 26,8 %; jahreszeitliches Überangebot stellt jedoch weiterhin eine Bedrohung für die Cashflows dar. Speicherprojekte und provinzübergreifender Handel sind entscheidend, um die Nachfrage zu sichern und das Wachstum im chinesischen Windturbinenrotorblattmarkt abzusichern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Einsatzstandort: Onshore-Repowering steuert das kurzfristige Volumen

Onshore-Rotorblätter tragen 92,12 % der Installationen im Jahr 2025 bei und sollen bis 2031 eine CAGR von 13,05 % verzeichnen, angetrieben durch groß angelegtes Repowering, das die Marktgröße des chinesischen Windturbinenrotorblattmarkts für dieses Segment rasch ausdehnt. Flottenbesitzer in der Inneren Mongolei und Xinjiang ersetzen Sub-2-MW-Anlagen durch moderne 5-MW-Konstruktionen, die den Standortertrag um mehr als 70 % steigern.

Die neuesten Ausschreibungen auf Provinzebene umfassen strenge LCOE-Obergrenzen, was Originalteilehersteller dazu veranlasst, sich für längere Rotoren zu entscheiden, um die Kilowattstunden innerhalb fester Einspeisevergütungen zu maximieren. Verbesserte Aerodynamik und Hybridmaterialien halten die Gondelmasse in Grenzen und gewährleisten die logistische Machbarkeit auf schwierigen Binnentransportrouten. Das Ergebnis ist ein Kreislauf aus steigenden Kapazitätsfaktoren und sinkenden Kosten, der die Onshore-Führungsposition im chinesischen Windturbinenrotorblattmarkt festigt.

Offshore-Parks sind zwar heute noch kleiner, stellen aber das am schnellsten wachsende Segment dar und fügen nach 2025 jährlich mehr als 10 GW hinzu. Die Tiefwasserstandorte in Jiangsu pionierten 2025 Rotortests mit 240 m Durchmesser und signalisieren damit den künftigen Bedarf an besonders langen, spritzwasserbeständigen Rotorblättern. Schwimmende Fundamente, die in Fujian erprobt werden, könnten südliche Tiefwasserzonen erschließen, die geografische Vielfalt erweitern und den gesamten chinesischen Windturbinenrotorblattmarkt beflügeln.

Nach Blattmaterial: Hybridverbundwerkstoffe fordern die Vorherrschaft der Carbonfaser heraus

Der Anteil von Carbonfaser in Höhe von 50,72 % resultiert aus ihrem Steifigkeits-Gewichts-Vorteil, insbesondere bei Offshore-Maschinen mit mehr als 10 MW. Dennoch werden Hybridverbundwerkstoffe bis 2031 eine CAGR von 13,28 % verzeichnen und könnten den Volumenanteil der Carbonfaser vor 2032 übertreffen, was die Marktanteilslandschaft des chinesischen Windturbinenrotorblattmarkts neu gestalten würde.

Hersteller kombinieren Carbonfaser-Unidirektionalgelege mit Glasfasergeweben, wodurch die Kosten gesenkt werden, während die kritische Biegesteifigkeit erhalten bleibt. Thermoplastische Harze machen das Recycling großer Bauteile praktikabel und stehen im Einklang mit Chinas Kreislaufwirtschaftsstandards für 2030. Hybridverbundwerkstoffe schließen damit die Kosten- und Nachhaltigkeitslücke, erweitern die adressierbare Nachfrage und sichern die Marktexpansion.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Blattlänge: Die Kategorie über 75 m gibt das Tempo vor

Die Klasse 61–75 m hält einen Anteil von 46,98 %, aber Rotorblätter über 75 m wachsen mit einer CAGR von 14,18 % am stärksten aller Segmente. Diese Längenklasse bildet die Grundlage für 16-MW-Offshore-Turbinen und nächste Generation 8-MW-Onshore-Anlagen, die den LCOE durch die Nutzung gleichmäßigerer Winde in großer Höhe senken.

Logistikbeschränkungen im Straßentransport treiben die Entwicklung modularer Blattkonzepte voran, die die letzte-Meile-Lieferung zu abgelegenen Bergstandorten erleichtern und gleichzeitig den chinesischen Windturbinenrotorblattmarkt für besonders lange Produkte aufrechterhalten. Spezialisierte Schienen- und Flusskorrektore verbessern die Wachstumsaussichten für die Kategorie über 75 m weiter.

Nach Herstellungsverfahren: Prepreg gewinnt inmitten der Automatisierung an Bedeutung

Der Anteil der Vakuuminfusion von 57,62 % spiegelt ausgereifte Arbeitsabläufe und moderate Kapitalaufwendungen wider. Prepreg, das jährlich um 12,87 % wächst, verbindet automatisierten Lagenaufbau mit geringem Porengehalt, was entscheidend für die Ermüdungslebensdauer bei Lastspielen von mehr als 20 Jahren im Offshore-Betrieb ist.

Die Pultrusion von Holmgurten und Schubstegen reduziert den Harzabfall und unterstützt die Serienfertigung, was den Durchsatz in Anlagen verbessert, die auf 6.000 Blattsätze pro Jahr abzielen. Integrierte Digitale Zwillinge erkennen Defekte in situ, reduzieren Nacharbeit und unterstützen die Kosteneffizienz in der gesamten chinesischen Windturbinenrotorblattbranche.

Notiz: Anteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Die Drei-Norden-Region macht nach wie vor über 60 % der kumulierten Installationen aus und bleibt zentral für den chinesischen Windturbinenrotorblattmarkt; Abregelungen und härtere Klimabedingungen bedeuten jedoch, dass die Wachstumsraten hinter dem nationalen Durchschnitt zurückbleiben. Ultrahochgelegene Standorte in Tibet gingen 2024 auf 4.650 m Höhe in Betrieb und erfordern spezielle Niedertemperatur-Harzsysteme, die technologische Nischen erweitern.

Küstenprovinzen, insbesondere Jiangsu, dominieren die Offshore-Kapazität und beherbergen dichte Fertigungscluster. Die Nähe zwischen Werken und Häfen reduziert das Transportrisiko für Rotorblätter mit mehr als 100 m Länge. Guangdong und Zhejiang steigern die Nachfrage durch großzügige Einspeiseprämien und vereinfachte Genehmigungsverfahren, was eine zweistellige regionale CAGR untermauert.

Zentrale und östliche Provinzen wie Shandong schlagen eine Brücke zwischen Binnenland- und Küstenvorteilen. Gut ausgebaute Schienenverbindungen begünstigen Exportlieferungen und machen Shandong zu einem zentralen Drehkreuz für internationale Rotorblattaufträge, die den adressierbaren chinesischen Windturbinenrotorblattmarkt über den heimischen Bedarf hinaus erweitern. Verbesserter interprovinzieller Stromhandel schafft weitere Anreize für Entwickler, neue Projekte dort anzusiedeln, wo Netzstabilität und Lastnähe zusammentreffen.

Wettbewerbslandschaft

Die Marktkonzentration ist hoch: Goldwind, Envision und Mingyang vereinen mehr als 50 % der Installationen von 2024 auf sich – ein Niveau, das den Wert in Richtung vertikal integrierter Rotorblattfertigung lenkt. Die direkte Kontrolle über Blattfabriken gewährleistet die Abstimmung mit schnellen Produktaktualisierungszyklen, stärkt den IP-Schutz und verkürzt die Beschaffungsvorlaufzeiten im chinesischen Windturbinenrotorblattmarkt.

Unabhängige Rotorblattzulieferer reagieren mit Spezialisierung auf Hybridmaterialien, thermoplastische Konstruktionen und Kreislaufwirtschafts-Recycling. Die Einführung von Pultrusions- und automatisierten Schleiflinien senkt den Arbeitsaufwand pro Rotorblatt um bis zu 30 % und sichert die Margen inmitten des intensiven Preiswettbewerbs.

Die globale Expansion bleibt strategisch bedeutsam. Chinesische Originalteilehersteller installierten 2024 94 % ihrer Turbinen im Inland, begannen jedoch 2025, vollständige Rotorsätze nach Südamerika und in die MENA-Region zu liefern, was die Umsätze diversifiziert und das politische Risiko reduziert. Partnerschaften mit europäischen Verbundwerkstoffunternehmen beschleunigen die Zertifizierung nach internationalen Sicherheitsstandards und festigen Chinas Rolle als globales Versorgungszentrum für fortschrittliche Rotorblätter.

Marktführer der chinesischen Windturbinenrotorblattbranche

Lianyungang Zhongfu Lianzhong Composites Group Co. Ltd

Sinoma Wind Power Blade Co. Ltd

Zhuzhou Times New Material Technology Co., Ltd

Tianshun Wind Energy (Suzhou) Co., Ltd.

LM Wind Power (GE Renewable Energy)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Die Nationale Energiebehörde (NEA) veröffentlichte den Wind- und Solarressourcenbericht 2024, der eine mittlere Windleistungsdichte von > 300 W/m² in Heilongjiang, Jilin und der Inneren Mongolei ausweist.

- Juli 2024: Die Nationale Energiebehörde (NEA) prognostiziert 140 GW an Windzubauten für 2025, ein jährliches Wachstum von 77,1 %.

- Juni 2024: Gurit unterzeichnete einen PET-Kernliefervertrag im Wert von 25 Millionen CHF mit einem chinesischen Rotorblatthersteller, was die wachsende Bedeutung von PET unterstreicht.

- Mai 2024: Chinesische Originalteilehersteller führten die weltweiten Turbinenbestellungen an: Goldwind mit 17,7 %, Envision mit 17,4 % und Mingyang mit 16,1 %.

Berichtsumfang zum chinesischen Windturbinenrotorblattmarkt

Windturbinenrotorblätter sind die Schlüsselkomponenten von Windturbinen, da sie in direktem Kontakt mit schnell strömenden Winden stehen. Rotorblätter wandeln die kinetische Energie des Windes in Rotationsenergie um, die anschließend in elektrische Energie umgewandelt wird.

Der chinesische Windturbinenrotorblattmarkt ist nach Einsatzstandort und Blattmaterial segmentiert. Nach Einsatzstandort ist der Markt in Onshore und Offshore unterteilt; nach Blattmaterial ist der Markt nach Carbonfaser, Glasfaser und anderen Blattmaterialien segmentiert. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (Milliarden USD) erstellt.

| Onshore |

| Offshore |

| Glasfaser |

| Carbonfaser |

| Hybridverbundwerkstoffe |

| Sonstige |

| Unter 45 m |

| 46 bis 60 m |

| 61 bis 75 m |

| Über 75 m |

| Handlaminieren |

| Vakuuminfusion |

| Prepreg |

| Sonstige |

| Nach Einsatzstandort | Onshore |

| Offshore | |

| Nach Blattmaterial | Glasfaser |

| Carbonfaser | |

| Hybridverbundwerkstoffe | |

| Sonstige | |

| Nach Blattlänge | Unter 45 m |

| 46 bis 60 m | |

| 61 bis 75 m | |

| Über 75 m | |

| Nach Herstellungsverfahren | Handlaminieren |

| Vakuuminfusion | |

| Prepreg | |

| Sonstige |

Im Bericht beantwortete zentrale Fragen

Wie groß ist der chinesische Windturbinenrotorblattmarkt derzeit?

Der chinesische Windturbinenrotorblattmarkt wird im Jahr 2026 auf 24,89 Milliarden USD geschätzt und soll bis 2031 einen Wert von 44,9 Milliarden USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 12,53 % während des Prognosezeitraums (2026–2031) entspricht.

Wie beeinflusst Chinas Position auf dem globalen Windenergiemarkt den Rotorblattmarkt?

China dominiert den globalen Windenergiemarkt: Chinesische Originalteilehersteller erreichten 2024 eine beispiellose Marktführerschaft und installierten weltweit mehr als 127 GW neue Kapazität. Chinesische Hersteller stellen nun sechs der zehn größten globalen Turbinenhersteller, wobei 94 % der Installationen im Inlandsmarkt stattfanden, was eine erhebliche Nachfrage nach Rotorblättern erzeugt.

Welches Einsatzsegment dominiert den Markt?

Das Onshore-Segment hat im Jahr 2025 einen Marktanteil von 92,12 % und ist gleichzeitig die am schnellsten wachsende Einsatzkategorie mit einer CAGR von 13,05 % bis 2031. Dies spiegelt sowohl die massive Expansion der installierten Basis als auch die sich beschleunigenden Turbinenersatzzyklen wider.

Wie wirkt sich die Automatisierung auf die Blattfertigung aus?

Die Automatisierung revolutioniert die Rotorblattproduktion durch fortschrittliche Verfahren wie automatisierte Faserablage, thermoplastisches Bandwickeln und integrierte digitale Qualitätskontrollsysteme. Dies begegnet dem Fachkräftemangel und verbessert gleichzeitig die Qualitätskonsistenz sowie senkt die Produktionskosten.

Wie werden Recycling und Nachhaltigkeit den Markt beeinflussen?

Chinas geplante Recyclingstandards, die bis 2030 auf 35 Millionen Tonnen Abfall abzielen, werden neue Marktsegmente für Rotorblatt-Recycling- und Wiederverwendungstechnologien schaffen. Dies stellt sowohl eine Herausforderung für die Abfallwirtschaft als auch eine Chance für Unternehmen dar, die Kreislaufwirtschaftslösungen entwickeln.

Seite zuletzt aktualisiert am: