Größe und Marktanteil des chinesischen Beutelverpackungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.20 Milliarden US-Dollar |

| Marktgröße (2026) | 6.53 Milliarden US-Dollar |

| Marktgröße (2031) | 8.44 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.28% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Beutelverpackungsmarkts von Mordor Intelligence

Die Größe des chinesischen Beutelverpackungsmarkts wurde im Jahr 2025 auf 6,20 Milliarden USD geschätzt und soll von 6,53 Milliarden USD im Jahr 2026 auf 8,44 Milliarden USD bis 2031 wachsen, bei einer jährlichen Wachstumsrate (CAGR) von 5,28 % während des Prognosezeitraums (2026–2031). Dieser stetige Aufstieg wird durch Chinas lebendiges E-Commerce-Ökosystem, strengere regulatorische Mindestanforderungen für Verpackungssicherheit und die rasche Einführung automatisierungsgerechter flexibler Formate in den Bereichen Lebensmittel, Getränke und Körperpflege vorangetrieben. Politische Entscheidungsträger fördern Materialinnovationen durch höhere Zölle auf Polyvinylchlorid, neue Vorschriften für Express-Paketverpackungen und vereinfachte Genehmigungen für kosmetische Inhaltsstoffe, die die Nachfrage nach hochwertigen Beuteln steigern. Markeninhaber setzen derweil auf Monomaterial-Polyethylenkonstruktionen, um Kunststoffabfallziele zu erfüllen, ohne die Barriereleistung zu beeinträchtigen. Enge Gewinnmargen in den Wertschöpfungsketten von Polyethylen und Polypropylen veranlassen Verarbeiter, Anlagen für Effizienzgewinne aufzurüsten und in papierbasierte oder biobasierte Substrate zu diversifizieren. Investitionen in die Infrastruktur für das Recycling von Nachverbraucherkunststoffen sowie steigende Ausgaben der wachsenden Mittelschicht für hochwertige Lebensmittel, Getränke und Kosmetika stärken das Wachstumspotenzial des chinesischen Beutelverpackungsmarkts bis 2030.

Wichtigste Erkenntnisse des Berichts

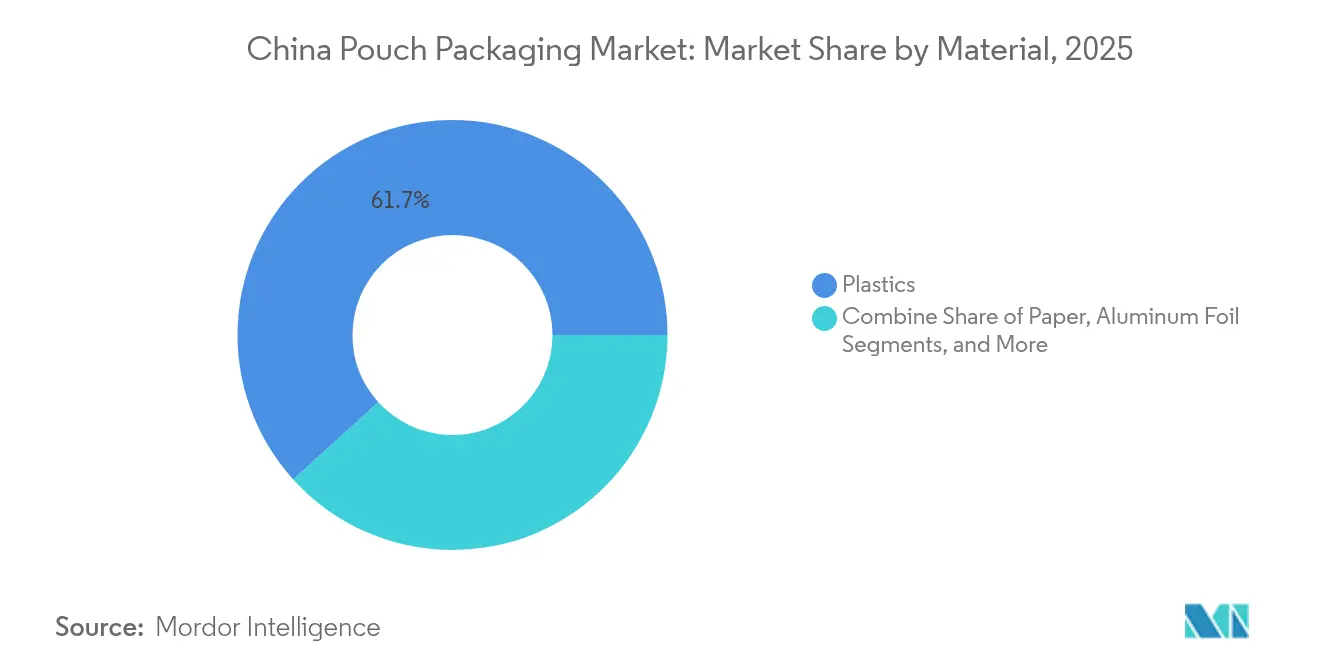

- Nach Material führten Kunststoffe im Jahr 2025 mit einem Umsatzanteil von 61,72 %; papierbasierte Formate sollen bis 2031 mit einer CAGR von 8,21 % wachsen.

- Nach Produkttyp hielten Flachbeutel im Jahr 2025 einen Anteil von 34,89 % am chinesischen Beutelverpackungsmarkt, während Standbeutel mit der höchsten CAGR von 7,12 % bis 2031 verzeichnet werden.

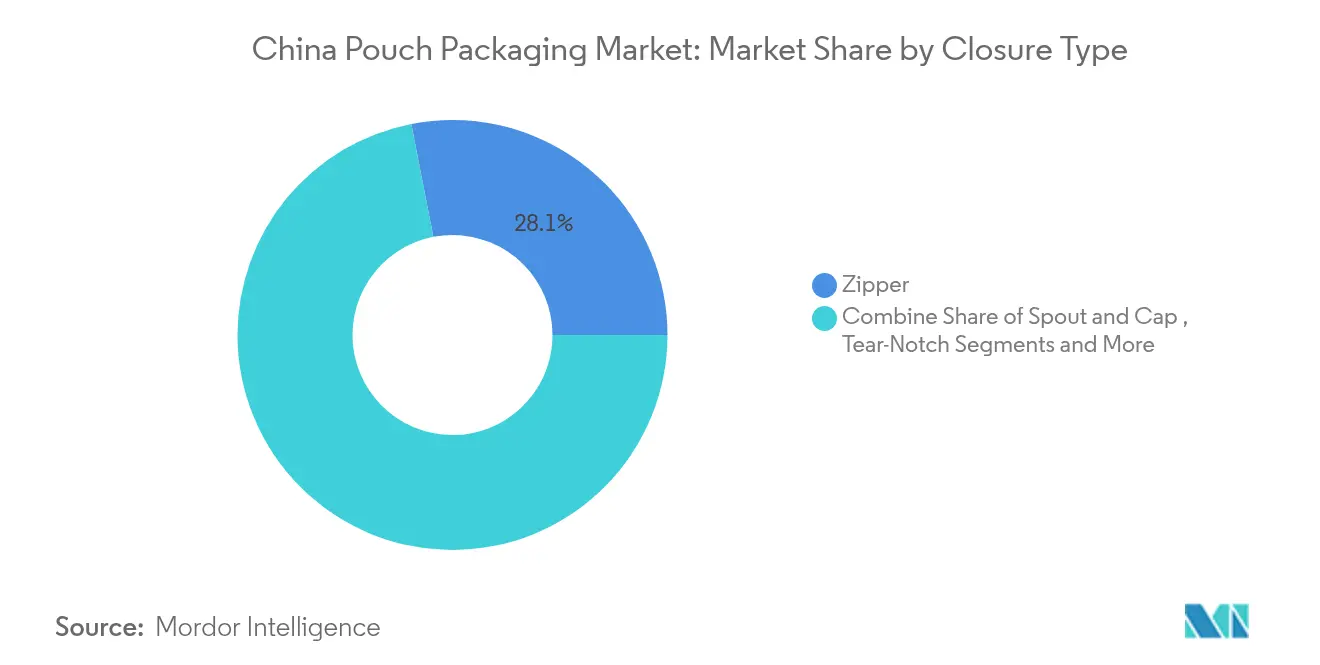

- Nach Verschlusstyp entfielen im Jahr 2025 28,07 % des Umsatzes auf Reißverschlusssysteme; Ausgießer- und Kappenlösungen wachsen mit einer CAGR von 9,01 %.

- Nach Endverbraucherbranche entfielen im Jahr 2025 39,74 % des Umsatzes auf Lebensmittelanwendungen; Körperpflege und Kosmetik verzeichnen die höchste CAGR von 8,07 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im chinesischen Beutelverpackungsmarkt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelles Wachstum im Frischkost-E-Commerce mit Bedarf an Standbeuteln mit hoher Barrierewirkung | +1.2% | National, mit Schwerpunkt in Städten der Klassen 1 und 2 | Mittelfristig (2–4 Jahre) |

| Staatliche Vorschriften zur Reduzierung von Kunststoffabfällen beschleunigen den Übergang zu recycelbaren Monomaterial-Polyethylenbeuteln | +0.8% | National, mit strengerer Durchsetzung in den östlichen Provinzen | Langfristig (≥ 4 Jahre) |

| Boom inländischer Marken für trinkfertige Getränke, die Beutel mit Ausgießer in Städten niedrigerer Kategorien einsetzen | +0.9% | Städte niedrigerer Kategorien und ländliche Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Heimtiernahrungsproduktionskapazitäten treibt Nachfrage nach Retortenbeuteln mit hoher Sauerstoffbarriere | +0.6% | National, mit Produktionszentren in Shandong und Guangdong | Mittelfristig (2–4 Jahre) |

| Verlagerung von rezeptfreien Arzneimitteln zu kindersicheren Reißverschlussbeuteln gemäß überarbeiteten Richtlinien der Nationalen Medizinprodukteadministration | +0.5% | National, mit Schwerpunkt auf der städtischen Arzneimittelverteilung | Mittelfristig (2–4 Jahre) |

| „Sachet-Wirtschaft” in ländlichen Märkten steigert das Volumen von Stickbeuteln unter 100 ml | +0.5% | Ländliche Märkte und Städte niedrigerer Kategorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelles Wachstum im Frischkost-E-Commerce mit Bedarf an Standbeuteln mit hoher Barrierewirkung

Die Einführung von Online-Lebensmitteleinkäufen nimmt zu, und Einzelhändler erwarten Beutel, die automatisierte Sortierung, Temperaturschwankungen und die letzte Meile der Lieferung überstehen und dabei die Attraktivität auf mobilen Apps bewahren. Lieferanten setzen daher Nanobeschichtungs- und Plasmabehandlungslinien ein, um die Sauerstoffdurchlässigkeit unter 0,3 cc/m²-Tag zu senken – ein Richtwert, der früher auf starre Formate beschränkt war. Der Wandel drängt den chinesischen Beutelverpackungsmarkt in Richtung margenstarker, mehrschichtiger Hochbarrierekonstruktionen und beschleunigt Investitionen in Digitaldruckanlagen, die die kurzen Auflagen unterstützen, die der E-Commerce-Handel erfordert.

Staatliche Vorschriften zur Reduzierung von Kunststoffabfällen beschleunigen den Übergang zu recycelbaren Monomaterial-Polyethylenbeuteln

Chinas Ministerium für Ökologie und Umwelt schreibt nun schrittweise Reduzierungen von Einwegkunststoffen vor, was Marken dazu veranlasst, leicht recycelbare Polyethylenlaminate einzusetzen. Amcors Zusage, bis 2025 100 % recycelbare oder wiederverwendbare Verpackungen zu liefern, unterstreicht das Ausmaß der Reform, die den chinesischen Beutelverpackungsmarkt erfasst. Polyolefin-Laminate umgehen zudem steigende Nylonpreise, die mit Zolländerungen zusammenhängen. Die Einführung ist am stärksten in den Küstenwirtschaftsgürteln, wo lokale Regierungen Recyclingsubventionen und die Durchsetzung der Mülltrennung anbieten. Die verarbeiteten Volumina von Monomaterial-Polyethylenbeuteln stiegen 2024 trotz Margendruck zweistellig, was den strukturellen Sog der Nachhaltigkeitsregulierung verdeutlicht.

Boom inländischer Marken für trinkfertige Getränke, die Beutel mit Ausgießer in Städten niedrigerer Kategorien einsetzen

Der Energydrink-Marktführer Eastroc verzeichnete 2024 ein Umsatzwachstum von 32,42 % auf der Grundlage seines Netzwerks von 4 Millionen Verkaufsstellen. [1]FoodTalks, „Wachstumsgeschichte von Eastroc Beverage”, foodtalks.cn Aufstrebende Getränkeherausforderer spiegeln diesen Schwung wider, indem sie Beutel mit Ausgießer standardisieren, deren geringeres Gewicht die Logistikkosten im Vergleich zu PET-Flaschen um bis zu 55 % senkt. Einheitspackungsgrößen von 200–350 ml treffen die Erschwinglichkeitsschwellen in Städten niedrigerer Kategorien und signalisieren gleichzeitig Premiumqualität durch Mattfolien und holografische Tinten. Für den chinesischen Beutelverpackungsmarkt katalysiert dieser Trend Anlagenaufrüstungen für die Ausgießereinsetzung und das Kappenschweißen, wobei die Liniengeschwindigkeiten über 200 Stück pro Minute steigen, um Werbeaktionsspitzen zu bewältigen.

Ausbau der Heimtiernahrungsproduktionskapazitäten treibt Nachfrage nach Retortenbeuteln mit hoher Sauerstoffbarriere

Der Wert inländischer Nasstierfuttermittel erreichte 2024 3 Milliarden USD und soll mit zweistelligen Raten wachsen, was den Verbrauch von Retortenbeuteln ankurbelt. [2]FoodTalks, „Wachstumsgeschichte von Eastroc Beverage”, foodtalks.cn Verarbeiter benötigen mehrschichtige Laminate, die einer Sterilisation bei 121 °C standhalten und gleichzeitig den Sauerstoffeintrag auf unter 0,1 cc/m²-Tag begrenzen. Laminatoren setzen auf Aluminiumfolienersatzstoffe, die EVOH mit vakuumabgeschiedenem Siliziumoxid kombinieren, um das Gewicht zu reduzieren und recyclingfähigen Richtlinien zu entsprechen. Diese technischen Fortschritte setzen neue Maßstäbe im chinesischen Beutelverpackungsmarkt für feuchtigkeitsreiche, lagerstabile Lebensmittel.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei importierten Harzen (Polyethylen und EVOH) | -0.7% | National, mit stärkeren Auswirkungen auf Produktionszentren an der Küste | Kurzfristig (≤ 2 Jahre) |

| Unzureichende Haushaltssammlung für Flexibelverpackungen begrenzt Recyclingziele | -0.4% | Städtische Zentren mit fortgeschrittenen Abfallmanagementsystemen | Langfristig (≥ 4 Jahre) |

| Starre Metalldosen behalten Marktanteile im Premium-Segment für Säuglingsnahrung | -0.3% | National, mit Schwerpunkt auf Premium-Einzelhandelskanälen | Mittelfristig (2–4 Jahre) |

| Uneinheitliche Einführung von Lebensmittelsicherheitszertifizierungen in den westlichen Provinzen | -0.2% | Westliche Provinzen mit sich entwickelnder Regulierungsinfrastruktur | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei importierten Harzen (Polyethylen und EVOH)

Ein Überangebot an Ethylen und Propylen hat die Auslastung der Cracker-Anlagen unter 80 % gedrückt, dennoch schwanken die Spotpreise stark bei globalen Ausfällen und Frachtspitzen. Beutelverarbeiter schließen oft Quartalsverträge ab, nur um dann unter Margendruck zu geraten, wenn sich Polyethylen oder EVOH innerhalb eines Monats um 12–15 % bewegt. Die Volatilität schreckt langfristige Innovationsausgaben im chinesischen Beutelverpackungsmarkt ab und zwingt kleinere Unternehmen zu taktischer Bestandsabsicherung statt strategischem Wachstum.

Unzureichende Haushaltssammlung für Flexibelverpackungen begrenzt Recyclingziele

Das Recycling von Flexibelverpackungen liegt weit unter der Rückgewinnungsrate von 96,48 %, die für PET-Getränkeflaschen erreicht wird, behindert durch begrenzte Haushaltssammlung und Sortieranlagen. E-Commerce-Versender, die abbaubare Beutel einsetzen, haben nach wie vor Schwierigkeiten, die Erfassung nach der Nutzung sicherzustellen. Diese Lücke verlangsamt den Ausbau fortschrittlicher Recyclingkapazitäten und dämpft den Aufpreis, den Verbraucher für „grüne” Verpackungen im chinesischen Beutelverpackungsmarkt zahlen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Kunststoffführerschaft sieht sich beschleunigender Papiereinführung gegenüber

Kunststofflaminate erwirtschafteten 2025 einen Umsatzanteil von 61,72 % und unterstreichen damit ihre unübertroffene Barrierekontrolle, Wärmebeständigkeit und Verarbeitbarkeit im chinesischen Beutelverpackungsmarkt. Polyethylen bildet die Grundlage der meisten Monomaterialdesigns, während Polypropylensorten Hochtemperatur- und Retortanwendungen dominieren. EVOH- und PVDC-Verbindungsschichten bleiben Standard, obwohl steigende Zölle auf Polyvinylchlorid zu Dickenreduzierungen und Koextrusionsanpassungen zur Kostensenkung führen. Papierbasierte Laminate, wenn auch mit einer CAGR von 8,21 %, entsprechen dem Streben von Omnichannel-Marken nach einem nachhaltigen Image. Verarbeiter verwenden wasserbasierte Beschichtungen und Dispersionsbarrieren, um Fett- und Feuchtigkeitsbeständigkeit zu verbessern, ohne die Repulpierbarkeit zu beeinträchtigen. Die Größe des chinesischen Beutelverpackungsmarkts für Papierformate soll bis 2031 1,12 Milliarden USD übersteigen – eine Zahl, die den abgestimmten Druck von Regulierungsbehörden und Einzelhändlern in Richtung verantwortungsvoller Beschaffung verdeutlicht.

Biobasierte Harze wie Polymilchsäure und PBAT verzeichnen sporadische Nachfrage, die mit lokalen Verboten traditioneller Kunststoffe in Lebensmittellieferzentren zusammenhängt. Die prognostizierte PBAT-Kapazität von 700.000 Tonnen fördert experimentelle Mischungen aus Stärke, Calciumcarbonat und Verträglichkeitsvermittlern, um das vorgeschriebene 180-Tage-Kompostierungsfenster zu erreichen. Aluminiumfolie behält eine Nische in der Pharmaindustrie und bei Militärrationen, wo eine Sauerstoffdurchlässigkeit von ≤ 0,01 cc/m²-Tag nicht verhandelbar ist. Hybride metallisierte oder Aluminiumoxidfilme erweitern die Barrieremöglichkeiten, obwohl Rückgewinnungsströme für diese Verpackungen noch in den Anfängen stecken. Bei allen Substraten verlassen sich Markeninhaber auf Lebenszyklusanalysen, um Formatwechsel zu validieren, und verankern so langfristigen Schwung in der Materialdiversifizierung im chinesischen Beutelverpackungsmarkt.

Nach Produkttyp: Standbeutel überholen Flachformate

Flachbeutel behielten 2025 einen Anteil von 34,89 %, dank niedriger Kosten und Kompatibilität mit bestehenden Vertikalform-Füll-Siegellinien. Dennoch wachsen Standbeuteldesigns nun mit einer CAGR von 7,12 %, da Supermärkte, Convenience-Stores und Livestream-Moderatoren 360-Grad-Grafiken für impulsgetriebene Snacks und Kosmetika präsentieren. Varianten mit Ausgießer kombinieren kontrollierte Dosierung und Kindersicherheit und gewinnen Marktanteile in den Kategorien Getränke, Saucen und Haushaltspflege. Die Größe des chinesischen Beutelverpackungsmarkts für Standbeutel mit Ausgießer soll bis 2031 auf rund 2,11 Milliarden USD steigen, da Getränkehersteller auf kleinere Packungsgrößen von 250 ml umsteigen.

Retortenbeutel, einst auf Militärmahlzeiten beschränkt, expandieren schnell in Premium-Heimtiernahrung und Fertiggerichtsets, wo Lagerstabilität die Kühlkettenausgaben reduziert. Aseptische Beutel bedienen Molkerei-Smoothies und Sojagetränke für Generation-Z-Käufer, die Portabilität und QR-Code-Rückverfolgbarkeit schätzen. Stickbeutel bleiben für die „Sachet-Wirtschaft” unverzichtbar und ermöglichen es, Einzelportionen Elektrolyte, Kollagenpulver und Instantkaffee in Apotheken auf Kreisebene zu vertreiben, die für städtische Marken unerreichbar sind. Der Rollenmaterialverkauf wächst parallel, da Lohnpacker das Online-Formen für hochvolumige Lagereinheiten bevorzugen, während Nahrungsergänzungsmittelherausforderer vorgefertigte Beutel wählen, um Kampagnen mit minimalem Investitionsaufwand zu starten.

Nach Verschlusstyp: Ausgießer steigen auf, während Reißverschlüsse ihre Position halten

Reißverschlussverschlüsse erwirtschafteten 2025 28,07 % des Umsatzes und werden für Cerealien, Nüsse und Tiefkühlkost bevorzugt, die mehrfaches Öffnen erfordern. Premium-Schiebereißverschlüsse expandieren in den Nischen für Heimtiersnacks und Proteinpulver, wo das einhändige Wiederverschließen höhere Preispunkte rechtfertigt. Ausgießer-und-Kappen-Lösungen beschleunigen sich jedoch mit einer CAGR von 9,01 %, angeführt von trinkfertigen Getränken und Umgebungsjoghurt. Maschinenhersteller reagieren mit servogesteuerten Applikatoren, die Ultraschallschweißen integrieren, um Leckagen bei 300 Stück pro Minute zu minimieren. Der Marktanteil des chinesischen Beutelverpackungsmarkts für Beutel mit Ausgießer soll bis 2031 18,45 % übersteigen, da Getränkevermarkter HDPE-Verschlüsse reduzieren.

Aufreißkerben-Beutel bleiben dominant für Einweg-Würzmittel und Nahrungsergänzungsmittel-Sachets. Die Nationale Medizinprodukteadministration drängt auf kindersichere Reißverschlussspezifikationen in rezeptfreien Kategorien und bringt zweifarbige Schieberdesigns und mehrstufige Öffnungssequenzen hervor. Manipulationssichere Folienversiegelungen kombiniert mit druckempfindlichen Klebelinien gewinnen bei Snacksticks an Bedeutung, um Diebstahl entgegenzuwirken. Bei allen Verschlüssen sieht der chinesische Beutelverpackungsmarkt, wie Marken Benutzerfreundlichkeit, Nachhaltigkeit und regulatorische Compliance bei der endgültigen Auswahl abwägen.

Nach Endverbraucherbranche: Körperpflege wächst stark bei anhaltender Lebensmitteldominanz

Lebensmittel behielten 2025 einen Anteil von 39,74 %, gestützt durch Snacknüsse, verarbeitetes Fleisch und Tiefkühlknödel. Die Einführung von E-Lebensmitteleinkäufen erfordert Beutel mit beschlagfreien Fenstern, Kondensationsschutzschichten und hochauflösendem Rückdrucken, um die Aufmerksamkeit der Käufer in Apps zu erregen. Getränkemarken treiben das Wachstum von Ausgießern voran, da sie preissensible Zielgruppen in Kreisen mit weniger als 500.000 Einwohnern ansprechen. Körperpflege und Kosmetik wachsen mit einer CAGR von 8,07 %, unterstützt durch neue Zulassungen für Inhaltsstoffe, die die Markteinführungszeiten um bis zu 12 Monate verkürzen. Sachet-Proben unterstützen das Digital-First-Marketing, während Standbeutel in voller Größe Nachfüllpackungen beherbergen, die mit Null-Abfall-Versprechen übereinstimmen.

Heimtiernahrungshersteller investieren in Retort- und Vakuumbeutel, um die Haltbarkeit zu verlängern und das Versandgewicht zu reduzieren. Pharmaunternehmen setzen auf aluminiumfreie Hochbarrierenlaminate, um den CO₂-Fußabdruck zu senken, ohne die Stabilität des Wirkstoffs zu beeinträchtigen. Haushaltspflegeprodukte wie Waschmittelpods und Nachfüllkonzentrate setzen auf ultradünne Polyethylenlaminate, die den Harzbedarf um 20 % senken – ein Signal für neue Einsparungen in der chinesischen Beutelverpackungsbranche. Insgesamt bereiten diese Verschiebungen den Sektor auf diversifizierte Nachfragezyklen bis 2030 vor.

Geografische Analyse

Die östlichen Küstenprovinzen Chinas – Guangdong, Jiangsu und Zhejiang – machen mehr als die Hälfte der Flexibelverpackungsproduktion aus, dank tiefer Häfen, dichter Lieferantenökosysteme und reichlich technischer Arbeitskräfte. Allein Guangdong beherbergt über 1.000 Beutelverarbeitungslinien, von denen viele mit globalen Marken-Lohnverpackungsverträgen verbunden sind. Das Yangtze-Flussdelta führt Recyclingpilotprojekte an, bei denen Amcor mit Shanghaier Abfallsammlern zusammenarbeitet, um Monomaterial-Polyethylen-Rücknahmeschleifen zu erproben.

Städte niedrigerer Kategorien und ländliche Kreise verzeichnen das schnellste Stückwachstum, da Snack- und Getränkevermarkter Sachet- und Ausgießerbeutel einsetzen, die für preissensible Verbraucher geeignet sind. Einzelhandelsketten wie Mingming Henmang, die inzwischen 14.394 Filialen landesweit umfassen, sind auf leichte Flexibelformate angewiesen, um eingehende Frachtkosten zu senken und die Regalbestückung zu beschleunigen. Logistikkorridore, die Binnenlandknotenpunkte mit Küstenhäfen verbinden, bauen Kühlkettenkapazitäten aus und erschließen frische Produkte und Milchproduktbeutel für ein breiteres Einzugsgebiet.

Nördliche Cluster in der Provinz Shandong tragen 70 % der chinesischen Bisphenol-A-Kapazität bei und bieten Beutelherstellern sicheren Zugang zu Epoxidharzen und Spezialbeschichtungen. Westliche Provinzen hinken bei Lebensmittelsicherheitszertifizierungen hinterher, was die Durchdringung hochwertiger Beutelanwendungen verlangsamt und Verarbeiter dazu zwingt, technische Schulungen für lokale Verarbeiter anzubieten. In allen Regionen balancieren lokale Regierungen wirtschaftliche Revitalisierung mit strengeren Verpackungsvorschriften und harmonisieren so die Wachstumsaussichten für den chinesischen Beutelverpackungsmarkt.

Wettbewerbslandschaft

Der chinesische Beutelverpackungsmarkt weist eine geringe Konzentration auf, wobei multinationale Marktführer ihr Prozess-Know-how in der Hochbarriere-Extrusion, dem lösungsmittelfreien Laminieren und der digitalen In-line-Veredelung behalten. Amcors Fusion mit Berry Global im Jahr 2025 bildet einen Umsatzriesen von 20 Milliarden USD, der Synergien von 650 Millionen USD verspricht, die sich über Materialwissenschaft, Standortoptimierung und automatisierte Veredelung erstrecken. Inländische Marktführer nutzen Kosten- und Nähevorteile, um Volumina für regionale Snack- und Würzmittelmarken zu skalieren, und betreiben dabei oft weniger spezialisierte, aber hochgradig vielseitige Verarbeitungszellen.

Strategische Schritte drehen sich um vertikale Integration: UFlex begann die kommerzielle Polyesterchipproduktion in Panipat, um seine BOPET-Folienversorgung zu sichern und die Harzexposition für chinesische Kunden zu reduzieren. Technologiepartnerschaften beschleunigen die Automatisierung, wobei Sealed Air 3D-Rechtsgrößenverpackungslinien in den asiatisch-pazifischen Raum bringt, die 1.100 Packungen pro Stunde produzieren – eine Antwort auf Arbeitskräftemangel und E-Commerce-Paketschwankungen. Mondis FlexStudios in Shanghai ermöglicht Co-Creation-Sprints, bei denen Marken-, Regulierungs- und Verarbeitungsteams innerhalb von Tagen Monomaterial-Beutel prototypisieren und so die Markteinführungsnormen neu gestalten.

Die Minderung von Lieferrisiken ist ein weiteres Thema: UFlex' Inbetriebnahme einer CPP-Anlage in Russland und einer PET-Anlage in Ägypten diversifiziert die Rohstoffquellen und schützt chinesische Käufer vor gelegentlichen Importengpässen. Inländische Verarbeiter verfolgen Fusionen und Übernahmen, um Barrierebeschichtungs-, Tiefdruck- und Beutelherstellungskapazitäten hinzuzufügen, und festigen so nationale Marktführer, die in der Lage sind, ausländische Platzhirsche in Premium-Nischen des chinesischen Beutelverpackungsmarkts herauszufordern.

Marktführer in der chinesischen Beutelverpackungsbranche

Amcor Plc

Mondi Plc

Sonoco Products Company

Cangzhou Hualiang Packaging Decoration Co., Ltd

TedPack Company Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Mondi eröffnete FlexStudios, ein Shanghaier Zentrum für die gemeinsame Entwicklung recycelbarer Flexibelverpackungen.

- Februar 2025: Die Nationale Medizinprodukteadministration erließ Bestimmungen zur Unterstützung von Innovationen bei kosmetischen Inhaltsstoffen, verkürzte Genehmigungszyklen und steigerte die Nachfrage nach hochwertigen Flexibelformaten.

- Januar 2025: China erhöhte die Einfuhrzölle auf Polyvinylchloridharz von 1 % auf 5,5 % und drängte Beutelhersteller zu alternativen Barrierematerialien.

- Mai 2024: Dow stellte auf der Chinaplas REVOLOOP™ Nachverbraucher-Harze vor und arbeitete mit Sealed Air an E-Commerce-Verpackungen mit Recyclinganteil zusammen.

Berichtsumfang des chinesischen Beutelverpackungsmarkts

Beutelverpackungen sind flexible Produkte aus Barrierefolien, Papier oder Folie, je nach Anforderung des Endverbrauchers. Der Bericht analysiert die Faktoren, die geopolitische Entwicklungen im Markt beeinflussen, basierend auf den vorherrschenden Basisszenarien, wichtigen Themen und endverbraucherbezogenen Nachfragezyklen. Die Analyse basiert auf Markterkenntnissen, die durch Sekundärforschung und Primärerhebungen gewonnen wurden. Der Markt umfasst auch die wichtigsten Faktoren, die das Wachstum des Beutelverpackungsmarkts in Bezug auf Treiber und Hemmnisse beeinflussen. Die Schätzungen schließen das Gewicht und die Kosten des Inhalts innerhalb der Beutelverpackungslösung aus. Der Umfang der Studie ist auf die B2B-Nachfrage beschränkt.

Der chinesische Beutelverpackungsmarkt ist segmentiert nach Materialtyp (Papier, Kunststoff und Aluminium), nach Harztyp – Kunststoff (Polyethylen, Polypropylen, Polyethylenterephthalat, Polyvinylchloridharz, EVOH, andere Harze), nach Produkt (Flachbeutel (Kissenbeutel und Seitennahtbeutel), Standbeutel), nach Endverbraucherbranche (Lebensmittel (Süßwaren und Konfekt, Tiefkühlkost, Frischprodukte, Milchprodukte, Trockenlebensmittel, Fleisch, Geflügel und Meeresfrüchte, Heimtiernahrung, andere Lebensmittelprodukte (Gewürze und Kräuter, Aufstriche, Saucen, Würzmittel usw.)), Getränke, Medizin und Pharmazie, Körperpflege und Haushaltspflege sowie andere Endverbraucherbranchen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) und Volumen (Einheiten) für alle oben genannten Segmente bereitgestellt.

| Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polyvinylchloridharz (PVC) | |

| Andere Kunststoffe | |

| Papier | |

| Aluminiumfolie | |

| Andere Materialien |

| Flachbeutel (Kissenbeutel und Seitennahtbeutel) |

| Standbeutel |

| Beutel mit Ausgießer |

| Retortenbeutel |

| Aseptischer Beutel |

| Stickbeutel / Sachet |

| Rollenmaterial / Vorgefertigter Beutel |

| Reißverschluss |

| Ausgießer und Kappe |

| Aufreißkerbe |

| Schiebereißverschluss |

| Andere Verschlusstypen |

| Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | |

| Frischprodukte | |

| Milchprodukte | |

| Trockenlebensmittel und Cerealien | |

| Fleisch, Geflügel und Meeresfrüchte | |

| Heimtiernahrung | |

| Andere Lebensmittel (Saucen, Würzmittel, Aufstriche) | |

| Getränke | Alkoholisch |

| Alkoholfrei | |

| Medizin und Pharmazie | |

| Körperpflege und Kosmetik | |

| Haushaltspflege | |

| Andere Endverbraucherbranchen |

| Nach Material | Kunststoffe | Polyethylen (PE) |

| Polypropylen (PP) | ||

| Polyethylenterephthalat (PET) | ||

| Polyvinylchloridharz (PVC) | ||

| Andere Kunststoffe | ||

| Papier | ||

| Aluminiumfolie | ||

| Andere Materialien | ||

| Nach Produkttyp | Flachbeutel (Kissenbeutel und Seitennahtbeutel) | |

| Standbeutel | ||

| Beutel mit Ausgießer | ||

| Retortenbeutel | ||

| Aseptischer Beutel | ||

| Stickbeutel / Sachet | ||

| Rollenmaterial / Vorgefertigter Beutel | ||

| Nach Verschlusstyp | Reißverschluss | |

| Ausgießer und Kappe | ||

| Aufreißkerbe | ||

| Schiebereißverschluss | ||

| Andere Verschlusstypen | ||

| Nach Endverbraucherbranche | Lebensmittel | Süßwaren und Konfekt |

| Tiefkühlkost | ||

| Frischprodukte | ||

| Milchprodukte | ||

| Trockenlebensmittel und Cerealien | ||

| Fleisch, Geflügel und Meeresfrüchte | ||

| Heimtiernahrung | ||

| Andere Lebensmittel (Saucen, Würzmittel, Aufstriche) | ||

| Getränke | Alkoholisch | |

| Alkoholfrei | ||

| Medizin und Pharmazie | ||

| Körperpflege und Kosmetik | ||

| Haushaltspflege | ||

| Andere Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des chinesischen Beutelverpackungsmarkts?

Der Markt wird im Jahr 2026 auf 6,53 Milliarden USD geschätzt und soll bis 2031 auf 8,44 Milliarden USD wachsen, mit einer CAGR von 5,28 %.

Welches Material dominiert die Beutelproduktion in China?

Kunststofflaminate führen mit einem Umsatzanteil von 61,72 %, obwohl papierbasierte Alternativen mit einer CAGR von 8,21 % an Bedeutung gewinnen.

Warum gewinnen Standbeutel an Beliebtheit?

Marken bevorzugen Standbeutelformate für bessere Regalvisibilität und Benutzerfreundlichkeit, was eine CAGR von 7,12 % in dieser Produktkategorie antreibt.

Wie gestalten Vorschriften die Verpackungsentscheidungen?

Vorschriften zur Kunststoffreduzierung, zur Sicherheit von Express-Paketverpackungen und zu kindersicheren Pharmaverpackungen drängen Marken zu Monomaterial-Polyethylen und fortschrittlichen Verschlusssystemen.

Welcher Endverbrauchersektor wächst am schnellsten?

Körperpflege und Kosmetik verzeichnen die höchste CAGR von 8,07 %, unterstützt durch vereinfachte Genehmigungen für kosmetische Inhaltsstoffe.

Was sind die wichtigsten Herausforderungen beim Recycling von Flexibelverpackungen?

Begrenzte Haushaltssammlung und Sortierinfrastruktur halten die Recyclingquoten für Flexibelverpackungen weit unter denen für starre PET-Flaschen und schränken die Ziele der Kreislaufwirtschaft ein.

Seite zuletzt aktualisiert am: