Größe und Marktanteil des chinesischen Öl- und Gas-Upstream-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 77.69 Milliarden US-Dollar |

| Marktgröße (2026) | 81.63 Milliarden US-Dollar |

| Marktgröße (2031) | 104.57 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

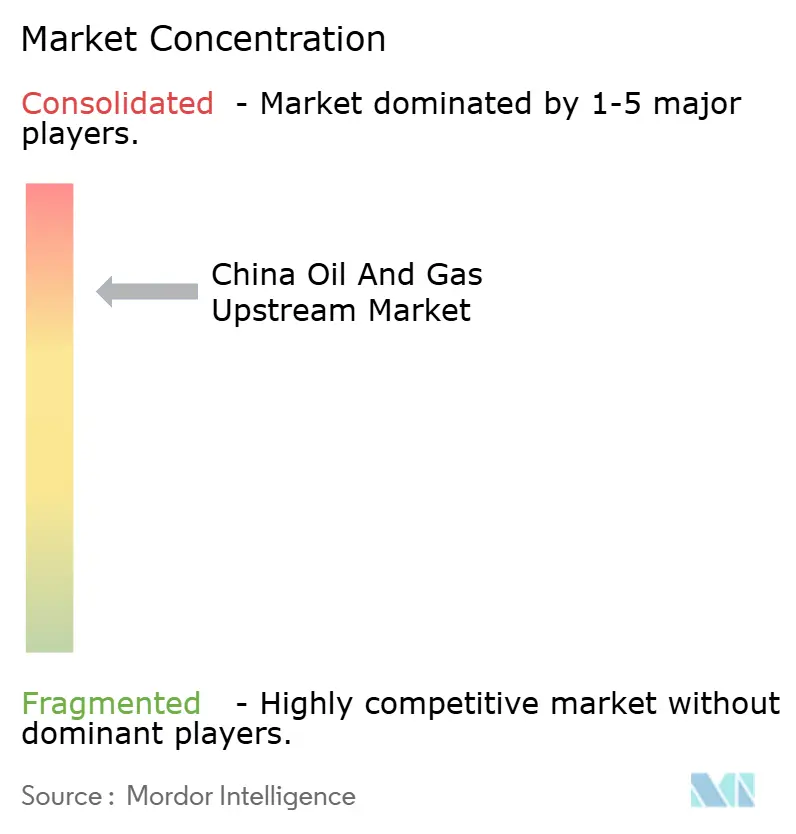

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Öl- und Gas-Upstream-Marktes von Mordor Intelligence

Die Größe des chinesischen Öl- und Gas-Upstream-Marktes wurde im Jahr 2025 auf 77,69 Milliarden USD geschätzt und soll von 81,63 Milliarden USD im Jahr 2026 auf 104,57 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031).

Pekings Streben nach Energieautarkie, Rekordinvestitionen im Upstream-Bereich durch nationale Ölgesellschaften (NOCs) und anhaltende Entdeckungen an der Explorationsgrenze verleihen dem chinesischen Öl- und Gas-Upstream-Markt eine starke kurz- bis mittelfristige Wachstumsdynamik. Erfolge bei ultratiefem Bohren in den Becken von Tarim und Sichuan, kombiniert mit dem Einsatz digitaler Bohrtechnologien, die die Kosten pro Bohrloch um 15–20 % senken, verbreitern die kommerzielle Reservenbasis und beschleunigen die Feldentwicklungszyklen. Steuerliche Anreize der Regierung, Vorgaben zur Importsubstitution und ein unterstützender inländischer Preisboden stärken die Investitionsbereitschaft zusätzlich. Gleichzeitig zwingen strengere Methanemissionsvorschriften die Betreiber zur Nachrüstung reifer Anlagen, was einen parallelen Anstieg der Ausgaben für grüne Technologien auslöst. Zusammen halten diese Dynamiken den chinesischen Öl- und Gas-Upstream-Markt trotz globaler Preisvolatilität auf einem positiven Kurs.

Wichtigste Erkenntnisse des Berichts

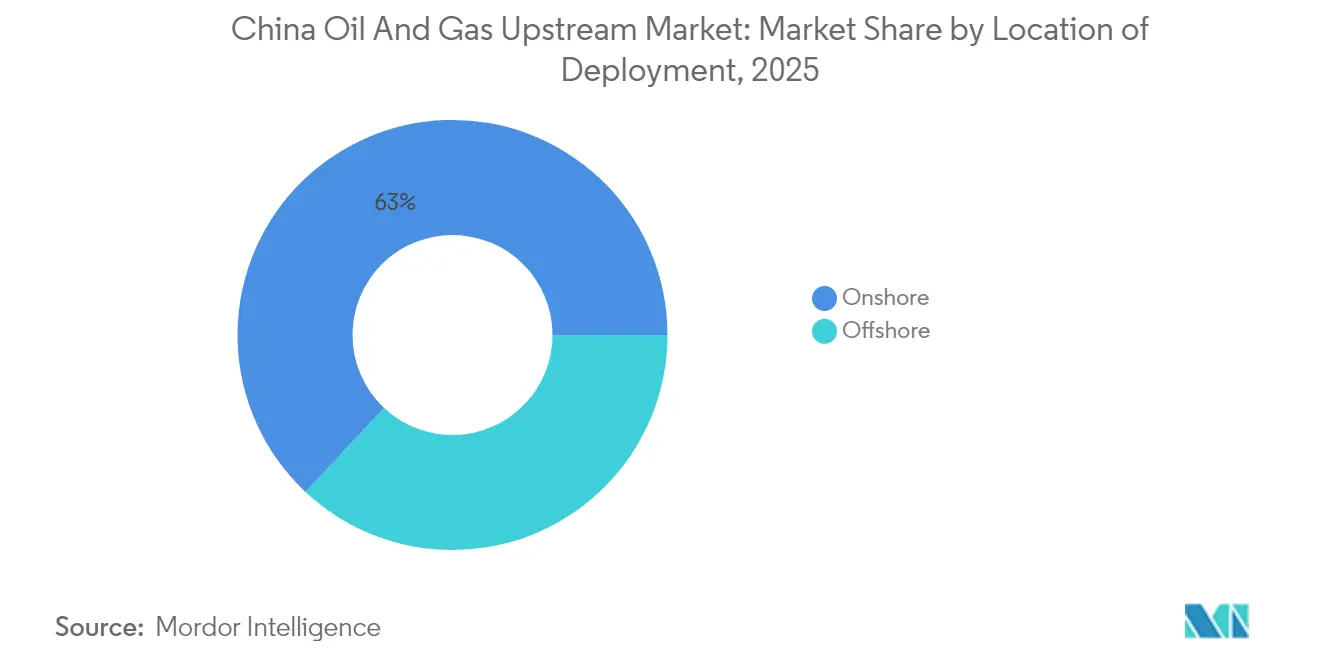

- Nach Einsatzort führten Onshore-Betriebe mit einem Anteil von 63,02 % am chinesischen Öl- und Gas-Upstream-Markt im Jahr 2025, während Offshore-Anlagen bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen werden.

- Nach Ressourcentyp entfiel auf Rohöl ein Anteil von 56,15 % an der Größe des chinesischen Öl- und Gas-Upstream-Marktes im Jahr 2025; die Erdgasentwicklung wird bis 2031 voraussichtlich mit einer CAGR von 5,74 % wachsen.

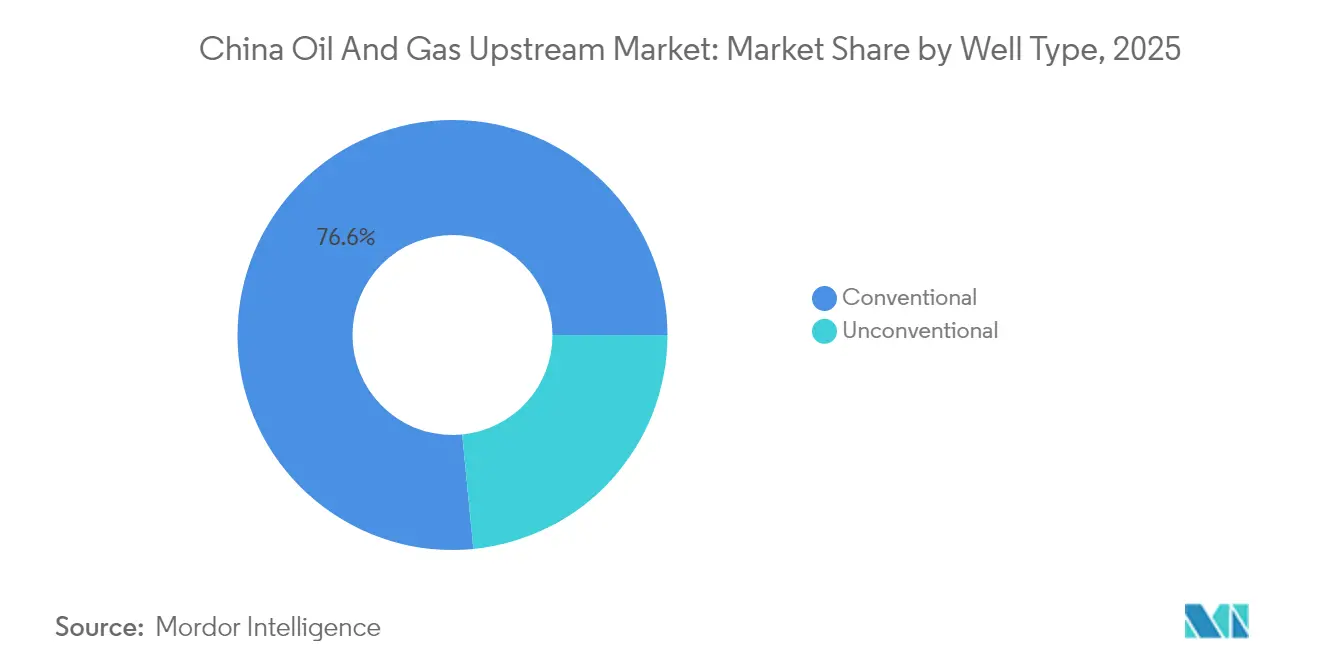

- Nach Bohrlochtyp hielten konventionelle Bohrlöcher im Jahr 2025 einen Anteil von 76,55 % am chinesischen Öl- und Gas-Upstream-Markt; unkonventionelle Bohrungen werden voraussichtlich das stärkste Wachstum mit einer CAGR von 6,88 % bis 2031 verzeichnen.

- Nach Dienstleistung dominierte Erschließung und Förderung mit einem Umsatzanteil von 71,85 % im Jahr 2025; die Stilllegung entwickelt sich bis 2031 mit einer CAGR von 7,46 %.

- Regional trugen die westlichen Provinzen im Jahr 2025 45 % zur nationalen Erdgasproduktion bei und werden bis 2031 voraussichtlich die höchste CAGR von 7,85 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chinesischen Öl- und Gas-Upstream-Markt

Analyse der Auswirkungen von Treibern*

| Entdeckung neuer ultradeep Öl- und Gasfelder (Tarim, Sichuan) | 1.5% | Westchina, Xinjiang, Provinzen Sichuan | Mittelfristig (2–4 Jahre) |

|---|---|---|---|

| Steigende Upstream-Investitionen chinesischer NOCs | 1.2% | National, konzentriert in den wichtigsten Becken | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Druck für Energiesicherheit und Importsubstitution | 0.8% | Nationale Politikumsetzung | Langfristig (≥ 4 Jahre) |

| Programme zur digitalen Bohrung und KI-gestützten Bohrlochoptimierung | 0.7% | Wichtige Förderregionen, Technologiezentren | Mittelfristig (2–4 Jahre) |

| CO₂-EOR- und CCS-Integration zur Verbesserung der Feldwirtschaftlichkeit | 0.4% | Reife Felder in Nordost- und Nordchina | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Entdeckung neuer ultradeep Öl- und Gasfelder

Großflächige Entdeckungen in Formationen tiefer als 6.000 Meter haben die Perspektiven des chinesischen Öl- und Gas-Upstream-Marktes neu kalibriert. CNPCs Fuman-Feld erzielte 2.000 Barrel pro Tag aus 8.400-Meter-Bohrlöchern im Tarim-Becken und bestätigte die kommerzielle Förderung in Extremtiefen-Reservoiren. Das Anyue-Gasfeld in Sichuan fügte im Jahr 2024 500 Milliarden m³ nachgewiesene Reserven hinzu und wurde damit das größte einzelne unkonventionelle Gasvorkommen des Landes. Zusammen könnten diese Funde die Importabhängigkeit bis 2030 um fast ein Zehntel reduzieren und gleichzeitig Hochdruck-Bohrkompetenz in Auslandsmärkte exportieren. Der regulatorische Schwung ist sichtbar: 2024 wurden 15 Explorationsblöcke in Westchina freigegeben, was auf eine tiefere Ressourcenmonetarisierung im Prognosehorizont hindeutet.[1]China Daily Redaktion, „Neue Explorationsblöcke in Westchina genehmigt”, China Daily, chinadaily.com.cn Ausrüstungslieferanten profitieren von der gestiegenen Nachfrage nach Hochleistungsbohranlagen, und regionale Regierungen erwarten neue Lizenzgebühren, die die lokale Wirtschaft stärken.

Steigende Upstream-Investitionen chinesischer NOCs

Die Kapitalausgaben stiegen im Jahr 2024 stark an, da NOCs ihre Lieferketten gegen geopolitische Schocks absichern. Sinopec erhöhte die Upstream-Ausgaben um 15 % auf 38 Milliarden USD und leitete Mittel in Pilotprojekte zur verbesserten Förderung und digitale Infrastruktur. CNOOC verpflichtete sich zu 22 Milliarden USD für Tiefseeprojekte im Südchinesischen Meer und in der Bohai-Bucht und unterstrich damit seine Offshore-Wachstumsambitionen.[2]Chong Koh Ping, „CNOOC Tiefsee-Investitionen Südchinesisches Meer”, Wall Street Journal, wsj.com Nationale Projektgenehmigungen im Wert von 95 Milliarden USD im Jahr 2024 unterstreichen die politische Unterstützung für die Ausweitung der inländischen Produktion. Die Kostendisziplin verbessert sich: Standardisierte Bohrplattformen und modulare Oberflächenanlagen senken die Entwicklungskosten pro Barrel um bis zu 18 %. Der Cashflow-Anstieg beschleunigt die Reinvestitionszyklen und verstärkt das Wachstumsmuster des chinesischen Öl- und Gas-Upstream-Marktes.

Staatlicher Druck für Energiesicherheit und Importsubstitution

Die zentralen Planer streben eine jährliche Rohölproduktion von 200 Millionen Tonnen bis 2025 und 400 Milliarden Kubikmeter Gas bis 2030 im Rahmen des 14. Fünfjahresplans an.[3]Nationale Energieverwaltung, „Energieziele des 14. Fünfjahresplans”, nea.gov.cn Der Politikmix umfasst 15 % Erschöpfungsabzüge, beschleunigte Abschreibungen und eine strategische Erdölreservepflicht von 90 Tagen, die inländische Barrel begünstigt. Diese Maßnahmen sichern die langfristige Nachfrage nach lokalen Bohr- und Felddienstleistungskapazitäten. Die Produzenten reagieren mit einer Erhöhung ihrer Ressourcenumwandlungsquoten, während Provinzbehörden Genehmigungen für Randfelder und Brownfield-Infill-Bohrlöcher beschleunigen. Im Prognosezeitraum verschärfen Importsubstitutionsregeln die Ausrichtung zwischen Rentabilität und nationalen Energiezielen und stärken die Widerstandsfähigkeit des chinesischen Öl- und Gas-Upstream-Marktes gegenüber externen Versorgungsschocks.

Programme zur digitalen Bohrung und KI-gestützten Bohrlochoptimierung

Der Einsatz von Künstlicher Intelligenz reduziert unproduktive Zeiten und senkt die Bohrkostenkurven. Im Jahr 2024 implementierte PetroChina maschinelles Lernen in 2.500 Bohrlöchern, reduzierte Ausfallzeiten um 20 % und erhöhte die Bohrgeschwindigkeit um 15 %. Sinopec betreibt ein digitales Echtzeit-Zwillingsnetzwerk, das 180 Felder abdeckt und Gewinnungsfaktoren um bis zu 12 % steigert. Automatisierte Richtbohrsysteme platzieren Bohrlöcher jetzt innerhalb von 2-Meter-Zielen, reduzieren menschliche Eingriffe um 60 % und verbessern die Arbeitssicherheit. Das Budget des Ministeriums für Industrie und Informationstechnologie von 2,8 Milliarden USD für die Digitalisierung von Öl und Gas beschleunigt die inländische Software- und Sensorinnovation. Mit zunehmender Reife dieser Effizienzgewinne verbreitern sie den Kostenvorteil führender NOCs, sichern Margen bei Preisschwankungen und festigen die langfristige Wettbewerbsfähigkeit im chinesischen Öl- und Gas-Upstream-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Preisvolatilität und OPEC+-Angebotsmaßnahmen | -0.9% | Globale Marktexposition, exportabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

|---|---|---|---|

| Strengere nationale Methanemissionsvorschriften | -0.6% | Nationale Umsetzung, stark emittierende Becken | Mittelfristig (2–4 Jahre) |

| Wasserknappheit für die Frackingbohrung im ariden Nordwestchina | -0.4% | Xinjiang, Innere Mongolei, nordwestliche Provinzen | Langfristig (≥ 4 Jahre) |

| Seismische Sicherheitsbeschränkungen in erdbebengefährdeten Becken | -0.3% | Sichuan, Yunnan, seismisch aktive Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität und OPEC+-Angebotsmaßnahmen

Ölpreisschwankungen schaffen Budgetunsicherheiten, verzögern endgültige Investitionsentscheidungen und belasten den freien Cashflow. OPEC+-Kürzungen Ende 2024 trieben den Brent-Preis auf etwa 95 USD pro Barrel, was die Einnahmen steigerte, aber die inländischen Raffineriegewinnspannen verknappte. Tiefseeprojekte stehen weiterhin vor Hürden: 12 Entwicklungen warten auf Preisstabilität oberhalb von Gewinnschwellen von 70 USD pro Barrel. Chinesische NOCs sichern 40–60 % ihrer Produktion ab, doch flache Derivatemärkte begrenzen deren Wirksamkeit. Um Schocks abzufedern, setzen Regulierungsbehörden einen Preisboden von 60 USD pro Barrel für inländische Barrel durch und schützen so hochkostige Anlagen. Dennoch hemmt zyklische Unsicherheit die Ausgaben für Explorationsvorhaben an der Grenze und prägt einen gemessenen Kapitalallokationsansatz im chinesischen Öl- und Gas-Upstream-Markt.

Strengere nationale Methanemissionsvorschriften

Neue Vorschriften begrenzen Methanemissionen auf 0,2 % der Produktion und schreiben Nachrüstungen zur Leckageerkennung an 15.000 Bohrlochstandorten vor, wodurch die Compliance-Ausgaben auf etwa 150.000 USD pro reifem Bohrloch steigen. Betreiber müssen in allen neuen Bohrungen emissionsfreie Designs installieren, was die anfänglichen Kapitalausgaben um bis zu 12 % erhöht. Gebundene Stilllegungsfonds, die 2024 eingeführt wurden, verpflichten Projektinhaber, Schließungskosten zu reservieren, was den Betriebskapitalbedarf erhöht. Ein Grünfinanzierungsprogramm in Höhe von 3,2 Milliarden USD gleicht jedoch einen Teil dieser Belastungen durch zinsgünstige Darlehen aus. Langfristig stärken strengere Standards die betriebliche Widerstandsfähigkeit und das Umweltmanagement, dämpfen aber auch die Renditen und verringern damit die mittelfristige Wachstumsrate des chinesischen Öl- und Gas-Upstream-Marktes.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Einsatzort: Onshore-Präsenz, Offshore-Dynamik

Onshore-Anlagen hielten im Jahr 2025 einen Anteil von 63,02 % am chinesischen Öl- und Gas-Upstream-Markt, gestützt durch eine etablierte Infrastruktur und niedrigere Förderkosten von durchschnittlich 35–45 USD pro Barrel. Pilotprojekte zur verbesserten Förderung in Daqing und Liaohe verlängern die Plateauproduktion, während erneuerte Sammelsysteme die Verlustquoten senken. Gleichzeitig wird das Offshore-Segment bis 2031 voraussichtlich eine robuste CAGR von 5,92 % verzeichnen, da Tiefseetechnologien reifen und politische Entscheidungsträger die Energiediversifizierung fördern. CNOOCs Kondensatfeld Bozhong 19-6 erwies sich bei einer Wassertiefe von 1.500 Metern als wirtschaftlich rentabel und führte zu Folgeerkundungsprogrammen in der gesamten Bohai-Bucht. Digitale Überwachung und unbemannte Plattformen senken die Offshore-Betriebskosten um 25 %, schließen die historische Kostenlücke zu Onshore-Feldern und stärken die Projektgenehmigungsraten.

Der chinesische Öl- und Gas-Upstream-Markt betrachtet Offshore-Flächen nun als die zentrale Grenze für großflächige Öl- und Gasentdeckungen. Acht neue Blöcke, die 2024 vergeben wurden, umfassen 25.000 km² prospektiver Fläche im Südchinesischen Meer. Der verstärkte Einsatz von schwimmenden Produktions-, Lager- und Entladeeinheiten (FPSO) vermeidet lange Unterwasseranbindungen und beschleunigt die Zeitpläne bis zur ersten Ölförderung. Onshore-Betriebe setzen derweil auf Brownfield-Digitalisierung und chemische Flutung, um den Rückgang aufzuhalten. Im Prognosezeitraum entsteht eine ausgewogene Kapitalallokation, bei der reife Landanlagen risikoarmen Cashflow liefern und Offshore-Projekte Volumenwachstum generieren, wodurch die Expansion des chinesischen Öl- und Gas-Upstream-Marktes insgesamt aufrechterhalten wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Ressourcentyp: Flüssigkeiten führen, Gas steigt auf

Rohöl entfiel im Jahr 2025 auf 56,15 % der Größe des chinesischen Öl- und Gas-Upstream-Marktes, da Raffinerien auf inländische süße Mischungen setzten, um ihre Auslastungsraten zu optimieren. CO₂-Injektionen in Daqing und Shengli steigerten die Förderquote um 12–15 % und verlängerten die Feldlebenszyklen. Gas ist die klare Wachstumssäule mit einer CAGR von 5,74 % bis 2031, was den staatlichen Vorgaben zur Erhöhung des Anteils dieses Energieträgers am nationalen Primärenergiemix entspricht. Die West-Ost-Pipeline fügte 2024 eine Kapazität von 15 Milliarden m³ hinzu, sodass die Tarim-Produktion in Xinjiang Küsten-LNG-Importe verdrängen kann. Schiefer- und Tight-Gas-Zuwächse in Sichuan und Ordos untermauern 40 % des inkrementellen Angebots und decken die steigende Nachfrage nach Stadtgas und Petrochemikalien.

Umweltvorschriften priorisieren die Gasverbrennung gegenüber Kohle und fördern eine höhere Preistransparenz, die Upstream-Investitionen anreizt. Betreiber profitieren auch von grenzüberschreitenden Pipeline-Möglichkeiten in Zentralasien, die eine Rückführung überschüssiger Mengen ermöglichen. Langfristig untermauert ein diversifizierter Ressourcenmix die Sicherheitsziele und macht den chinesischen Öl- und Gas-Upstream-Markt weniger anfällig für Rohölmarktschocks. Dennoch bleiben Flüssigkeiten für inländische Raffinerien und petrochemische Komplexe unverzichtbar und gewährleisten eine ausgewogene Kapitalallokation zwischen Öl- und Gasportfolios.

Nach Bohrlochtyp: Konventionelles Rückgrat, unkonventioneller Aufschwung

Konventionelle Fertigstellungen hielten im Jahr 2025 einen Anteil von 76,55 % am chinesischen Öl- und Gas-Upstream-Markt, dank jahrzehntelanger etablierter Infrastruktur, eines gut entwickelten Dienstleistungsökosystems und eines bewährten Verständnisses des Reservoirverhaltens. Digitale Bohrlochsensoren und elektrische Tauchpumpen steigerten die durchschnittlichen Förderraten um 8 % im Jahresvergleich und strafften damit die Rückgangskurven. Unkonventionelle Bohrungen werden bis 2031 voraussichtlich stark mit einer CAGR von 6,88 % wachsen, angeführt vom Changning-Schiefergasfeld, das 2024 eine Jahresproduktion von 6 Milliarden m³ erreichte. Horizontale Bohrlöcher erschließen nun 3–5-mal mehr produktive Zonenläge als vertikale Gegenstücke, während mehrstufiges Fracking Zonen mit geringer Permeabilität erschließt.

Wasserrecyclingkreisläufe und mikroseismische Überwachung adressieren Umweltbedenken und verbessern die Genauigkeit der Rissplatzierung. Regulierungsbehörden erteilten 2024 450 unkonventionelle Wassergenehmigungen und unterstrichen damit die politische Unterstützung für das Segment. Mit Blick auf die Zukunft reduzieren Wissenstransfer aus US-amerikanischen Schieferprojekten und lokale Kapazitätserweiterungen für Keramikstützmittel die Importabhängigkeit und die Kosten pro Bohrloch. Zusammen festigen diese Verbesserungen unkonventionelle Ressourcen als entscheidenden Wachstumshebel und stützen den Kurs des chinesischen Öl- und Gas-Upstream-Marktes bis 2030.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts verfügbar

Nach Dienstleistung: Produktionskern, Stilllegungswelle baut sich auf

Erschließungs- und Förderdienstleistungen erzielten 2025 einen Umsatzanteil von 71,85 %, was eine aktive Bohranlagenflotte, einen großen Workover-Rückstand und umfassende Lebenszyklusanforderungen für Tausende von produzierenden Bohrlöchern widerspiegelt. Hochleistungsbohranlagen und rotierend steuerbare Systeme verkürzen die durchschnittlichen Zeiten vom Bohrbeginn bis zur Fertigstellung um 10 Tage. Gleichzeitig übertrifft die Stilllegung alle anderen Dienstleistungssegmente mit einer CAGR von 7,46 %, da in den 1980er Jahren in Betrieb genommene Felder das Ende ihrer Lebensdauer erreichen. Neue Vorschriften verlangen eine Zementpfropfenverifizierung, Grundwasserschutz und Oberflächenwiederherstellung innerhalb von 24 Monaten, was die Budgets pro Bohrloch auf 800.000–1,2 Millionen USD erhöhen wird.

Vorschriften der Nationalen Energieverwaltung führten 2024 eine obligatorische Sicherheitsleistung ein, die einen vorhersehbaren Finanzierungspool für Schließungsarbeiten schafft und spezialisierte Auftragnehmer anzieht. Explorationsdienste bleiben stabil, unterstützt durch 180.000 km² 3D-Seismik, die 2024 in Westchina aufgenommen wurden. In Zukunft werden integrierte Servicemodelle, die Bohrung, Produktionsoptimierung und End-of-Life-Lösungen kombinieren, Marktanteile gewinnen und wiederkehrende Einnahmequellen fördern, was die Widerstandsfähigkeit des Dienstleistungssektors im chinesischen Öl- und Gas-Upstream-Markt verankert.

Geografische Analyse

Der Nordosten, verankert durch Daqing und Liaohe, bleibt das traditionelle Zentrum und macht trotz Reservoirreife 35 % der nationalen Rohölproduktion aus. Pilotprojekte zur verbesserten Förderung, korrosionsbeständige Rohre und Echtzeit-Dampfflutsteuerung stabilisieren die Produktion und schaffen inkrementelle Reservenbuchungen. Die westlichen Provinzen stechen als strategischer Mittelpunkt hervor, wobei die Becken von Tarim und Ordos im Jahr 2025 45 % der nationalen Gasproduktion ausmachen und mit der höchsten Rate von 7,85 % jährlich durch ultratiefe und unkonventionelle Fertigstellungen wachsen [CNPC]. Der regionale Infrastrukturausbau, einschließlich des 2024 genehmigten Übertragungspakets im Wert von 15 Milliarden USD, verbindet diese abgelegenen Bohrlöcher mit dem östlichen Nachfragezentrum.

Das Sichuan-Becken entwickelt sich zum Flaggschiff-Cluster für unkonventionelles Gas mit einer Jahresproduktion von 25 Milliarden Kubikmetern und einem Anteil von 40 % am inkrementellen nationalen Gaswachstum. Investoren bevorzugen die übertryckige Geologie des Beckens und seine ganzjährigen Wettervorteile. Offshore-Gebiete sorgen für geografische Diversifizierung: Das Südchinesische Meer und die Bohai-Bucht zusammen trugen 2025 14,62 % der gesamten Kohlenwasserstoffe bei, machten aber 60 % der Entdeckungen nach 2024 aus, da sich die geophysikalische Tiefseebildgebung verbesserte. CNOOC steigerte die Offshore-Produktion 2024 auf 550 Millionen Barrel Öläquivalent und plant 1.200-Meter-Ziele für die kurzfristige Genehmigung.

Die Regulierung ist regionsspezifisch: Östliche Provinzen setzen aufgrund ihrer dichten Bevölkerung strengere Emissionsgrenzwerte durch, was die Einführung von geschlossenen Gaserfassungs- und Dampfrückgewinnungssystemen beschleunigt. Westliche Becken, obwohl weniger restriktiv, stehen vor Wasserknappheitsbeschränkungen, die Betreiber zur Einführung von Recyclingsystemen veranlassen. Zusammen prägen diese regionalen Besonderheiten die Kapitalallokation und die Dienstleistungsnachfrage und weben ein mehrgeschwindigkeits Wachstumsbild über den chinesischen Öl- und Gas-Upstream-Markt.

Wettbewerbslandschaft

Chinas Upstream-Arena weist eine moderate Konzentration auf, wobei drei staatliche Produzenten etwa 75 % der inländischen Volumina ausmachen. Der interne Wettbewerb um Flächen, Technologie und Kapitaleffizienz hat sich jedoch intensiviert. CNPC erzielte 2024 Reservenergänzungskosten von 12 USD pro Barrel durch Standardisierung von Bohrprotokollen und Nutzung einer lokalen Lieferantenbasis. Sinopec und CNOOC priorisieren Tiefseeexpansion und digitales Asset-Management zur Differenzierung. Proprietäre KI-Algorithmen senken die Betriebskosten um 15–20 % und verbessern Produktionsprognosen, was Skalenvorteile verstärkt.

Internationale Großkonzerne beteiligen sich über technische Dienstleistungsverträge und Gemeinschaftsunternehmen, doch verschärfte lokale Inhaltsregeln komprimieren die Margen. Spezialisierte inländische Unternehmen wie Anton und Jereh besetzen Nischen in der Bohrlochstimulation, im integrierten Projektmanagement und in der Stilllegung. Das Wettbewerbsbieterverfahren des Ministeriums für natürliche Ressourcen für Explorationsblöcke weitet den Marktzugang aus, doch NOCs behalten bevorzugten Zugang zu strategischen Flächen. Technologieallianzen bilden sich rund um Tiefseebohrpakete, fortschrittliche Unterwassersysteme und Kohlenstoffmanagementlösungen und schaffen eine vielschichtige Wettbewerbslandschaft, die die anhaltende Expansion des chinesischen Öl- und Gas-Upstream-Marktes unterstützt.

Marktführer im chinesischen Öl- und Gas-Upstream-Sektor

China National Petroleum Corporation (CNPC)

China Petroleum & Chemical Corporation (Sinopec)

China National Offshore Oil Corporation (CNOOC)

PetroChina Co. Ltd.

Shell plc (über CNOOC-Gemeinschaftsunternehmen)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: CNPC kündigte ein Ultratiefexplorierungsprogramm im Tarim-Becken im Wert von 8,5 Milliarden USD an, das auf 15 Bohrlöcher mit einer Tiefe von mehr als 8.000 Metern abzielt.

- Dezember 2024: Sinopec erwarb einen 51-%-Anteil an einem Tiefseeprojekt in der Bohai-Bucht für 3,2 Milliarden USD und fügte damit beträchtliche Offshore-Reserven hinzu.

- November 2024: CNOOC nahm die Produktion im Lufeng-13-1-Feld im Südchinesischen Meer mit einer anfänglichen Kapazität von 40.000 Barrel pro Tag auf.

- Oktober 2024: Die Nationale Energieverwaltung genehmigte 12 neue Sichuan-Schieferblöcke mit einer Gesamtfläche von 8.500 km².

- September 2024: PetroChina startete eine digitale Optimierungsinitiative im Wert von 2,1 Milliarden USD für 3.000 Bohrlöcher.

Berichtsumfang des chinesischen Öl- und Gas-Upstream-Marktes

Upstream-Öl und -Gas bezieht sich auf die Explorations- und Produktionsindustrien für Erdöl. Dies umfasst die Prozesse der Suche nach potenziellen unterirdischen oder unterwasserseitigen Rohöl- und Erdgasfeldern, das Bohren von Explorationsbohrungen sowie das anschließende Bohren und Betreiben von Bohrlöchern, die Rohöl oder Roherdgas an die Oberfläche fördern.

Der chinesische Öl- und Gas-Upstream-Markt ist nach Einsatzort segmentiert. Nach Einsatzort ist der Markt in Onshore und Offshore unterteilt. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Onshore |

| Offshore |

| Rohöl |

| Erdgas |

| Konventionell |

| Unkonventionell |

| Exploration |

| Erschließung und Förderung |

| Stilllegung |

| Nach Einsatzort | Onshore |

| Offshore | |

| Nach Ressourcentyp | Rohöl |

| Erdgas | |

| Nach Bohrlochtyp | Konventionell |

| Unkonventionell | |

| Nach Dienstleistung | Exploration |

| Erschließung und Förderung | |

| Stilllegung |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Öl- und Gas-Upstream-Markt im Jahr 2026?

Die Größe des chinesischen Öl- und Gas-Upstream-Marktes wird im Jahr 2026 auf etwa 81,63 Milliarden USD geschätzt, nach einem stetigen Wachstum gegenüber dem Basiswert von 2024.

Welches Segment führt beim Einsatz im chinesischen Upstream-Sektor?

Onshore-Anlagen halten mit 63,02 % den größten Marktanteil und profitieren von bestehenden Pipelines und niedrigeren Förderkosten.

Welche Wachstumsrate wird für Offshore-Entwicklungen prognostiziert?

Offshore-Projekte werden bis 2031 voraussichtlich mit einer CAGR von 5,92 % wachsen, da Tiefseetechnologien reifen.

Wie schnell wächst die unkonventionelle Bohrtätigkeit?

Unkonventionelle Bohrungen entwickeln sich mit einer CAGR von 6,88 %, angetrieben durch Schiefergasgewinne in Sichuan und Erfolge bei Tight-Gas in Ordos.

Was treibt die Erdgasexpansion in China an?

Die Gasproduktion steigt aufgrund politischer Vorgaben, des Pipelineausbaus und großer neuer Reserven in den westlichen und südwestlichen Becken.

Warum ist die Stilllegung ein stark wachsendes Dienstleistungssegment?

Hunderte von Bohrlöchern aus den 1980er Jahren stehen vor dem Ende ihrer Lebensdauer, und neue Sicherungsvorschriften finanzieren eine systematische Stilllegung mit einer CAGR von 7,46 %.

Seite zuletzt aktualisiert am: