Größe und Marktanteil des chinesischen Haarpflegemarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 13.05 Milliarden US-Dollar |

| Marktgröße (2026) | 13.62 Milliarden US-Dollar |

| Marktgröße (2031) | 16.89 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.40% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Haarpflegemarktes von Mordor Intelligence

Die Größe des chinesischen Haarpflegemarktes wurde im Jahr 2025 auf 13,05 Milliarden USD geschätzt und soll von 13,62 Milliarden USD im Jahr 2026 auf 16,89 Milliarden USD bis 2031 anwachsen, mit einer CAGR von 4,40 % während des Prognosezeitraums (2026–2031). Diese Wachstumsdynamik positioniert China als entscheidenden Wettbewerbsschauplatz, an dem Innovationen im digitalen Handel auf sich verändernde Verbraucherpräferenzen für hochwertige, wirksamkeitsorientierte Formulierungen treffen. Die Marktexpansion vollzieht sich vor dem Hintergrund der regulatorischen Modernisierung durch die Verordnung zur Überwachung und Verwaltung von Kosmetika der Nationalen Behörde für medizinische Produkte, die grundlegend neu gestaltet hat, wie Haarpflegeprodukte in chinesische Märkte eintreten und dort konkurrieren [1]Quelle: Verordnung zur Überwachung und Verwaltung von Kosmetika (CSAR), "Wie Haarpflegeprodukte in chinesische Märkte eintreten und dort konkurrieren", english.nmpa.gov.cn. Der Wettbewerb konzentriert sich zunehmend auf datenreiche Influencer-Partnerschaften, die soziales Engagement in sofortige Kaufabschlüsse umwandeln. Die Diversifizierung der Vertriebskanäle, insbesondere in Städten niedrigerer Ebenen, die durch Livestream-Verkauf erschlossen werden, erweitert die gesamte adressierbare Nachfrage, während städtische Käufer zu höherwertigen Produkten wechseln. Die Nachfrage nach Premiumprodukten steigt rasant, da jüngere Verbraucher – insbesondere die Generation Z – mehrstufige Haarpflegeroutinen nach Vorbild der Hautpflege sowie anspruchsvolle Kopfhautpflege übernehmen und Männer in Städten der zweiten Ebene neue Behandlungsformate annehmen. Produktinnovationen mit sauberen, veganen und traditionellen chinesischen Heilpflanzeninhaltsstoffen begegnen Bedenken hinsichtlich Umweltverschmutzung und Haarausfall, während digitales Marketing und Social Commerce – insbesondere Livestream-Verkauf auf Plattformen wie Douyin – die Produktentdeckung und Marktexpansion vorantreiben. Diese Verbrauchertrends, zusammen mit dem starken Wachstum sowohl im mittleren als auch im hochpreisigen Segment und einer starken Betonung von Gesundheit, Wirksamkeit und personalisierten Lösungen, stützen die robuste Entwicklung des chinesischen Haarpflegemarktes im Jahr 2025.

Wesentliche Erkenntnisse des Berichts

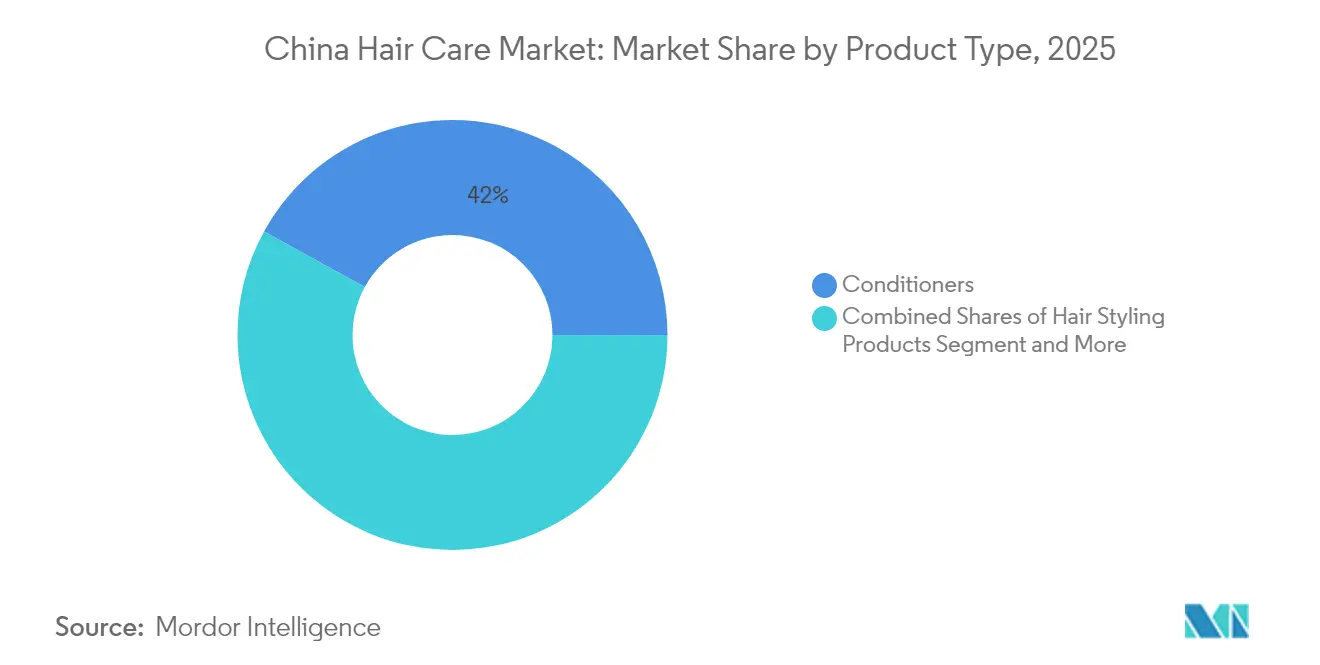

- Nach Produkttyp führten Conditioner im Jahr 2025 mit einem Umsatzanteil von 42,01 %; Haarstyling-Linien werden bis 2031 voraussichtlich mit einer CAGR von 4,86 % expandieren.

- Nach Kategorie entfielen konventionelle und synthetische Formate im Jahr 2025 auf 74,03 % des Marktanteils des chinesischen Haarpflegeproduktmarktes, während Natur- und Bioprodukte das schnellste Wachstum mit einer CAGR von 5,94 % bis 2031 verzeichnen.

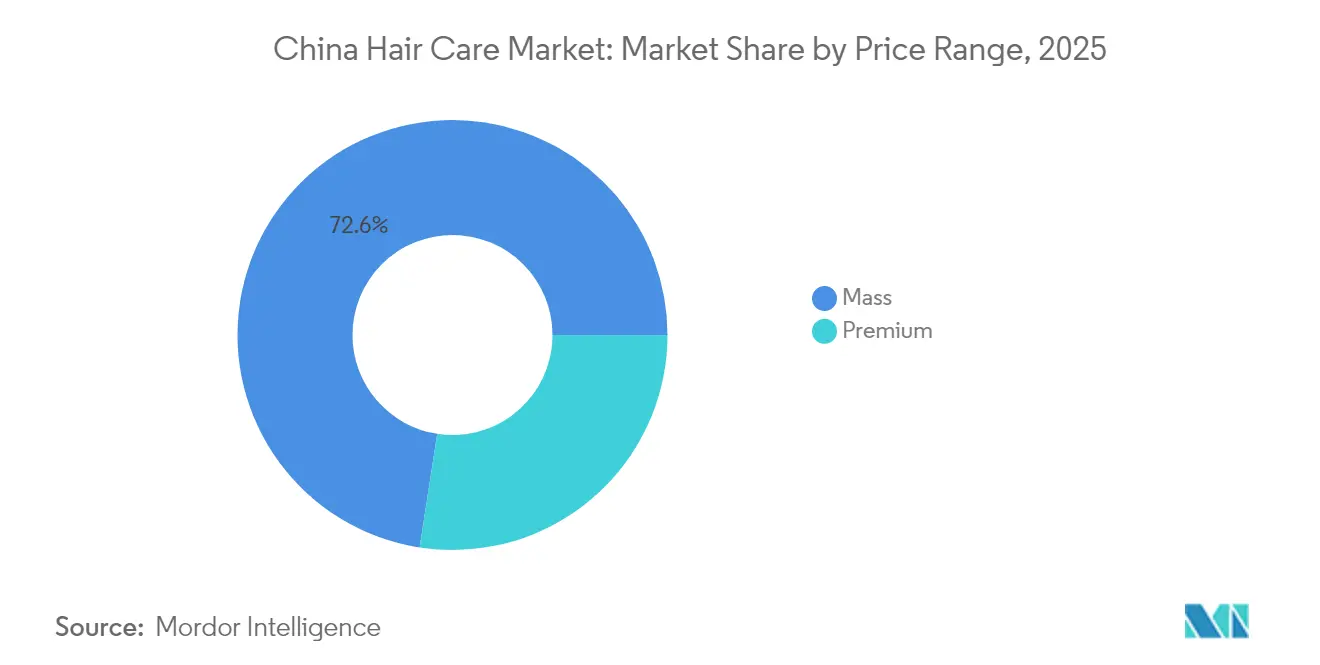

- Nach Preissegment hielten Massenmarktprodukte im Jahr 2025 einen Marktanteil von 72,56 % an der Größe des chinesischen Haarpflegeproduktmarktes; das Premiumsegment verzeichnet bis 2031 eine CAGR von 5,05 %.

- Nach Vertriebskanal entfielen auf Supermärkte und Verbrauchermärkte im Jahr 2025 ein Anteil von 35,05 %, während Online-Einzelhandelsplattformen die stärkste Dynamik mit einer CAGR von 5,29 % bis 2031 aufweisen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des chinesischen Haarpflegemarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmendes Augenmerk auf Kopfhautpflege und Anti-Schuppen-Lösungen | +0.8% | National, mit Schwerpunkt in Städten der ersten Ebene | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Premium- und Luxus-Haarpflegeprodukten | +0.7% | Städte der ersten und zweiten Ebene, Ausdehnung auf untere Ebenen | Langfristig (≥ 4 Jahre) |

| Einfluss von digitalem Marketing und sozialen Medien auf die Produktakzeptanz | +0.6% | National, am stärksten in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Wachsender Markt für Haarfärbeprodukte | +0.5% | Städtische Gebiete, insbesondere unter Verbrauchern der Generation Z | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbraucherpräferenz für natürliche und Clean-Label-Inhaltsstoffe | +0.4% | Städte der ersten Ebene, Ausbreitung auf Märkte der zweiten Ebene | Langfristig (≥ 4 Jahre) |

| Entwicklung von Haarpflegeprodukten mit mehrfachem Nutzen | +0.3% | National, über alle Verbrauchersegmente hinweg | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Augenmerk auf Kopfhautpflege und Anti-Schuppen-Lösungen

Die Kopfhautgesundheit hat sich als primärer Wachstumskatalysator herauskristallisiert und sich von einem Nischenanliegen zu einer Mainstream-Wellnesspriorität unter chinesischen Verbrauchern entwickelt. Die Dynamik des Segments basiert auf klinischen Belegen, die das Gleichgewicht des Kopfhaut-Mikrobioms mit der allgemeinen Haargesundheit verknüpfen, und treibt die Nachfrage nach spezialisierten Behandlungen jenseits der herkömmlichen Reinigung an. CLEARs Markteinführung der SCALPCEUTICALS PRO RANGE im April 2025 in Shanghai, unterstützt durch drei globale Patente und die Validierung durch 200 Dermatologen, verdeutlicht, wie Marken die Kopfhautpflege als wissenschaftliche Disziplin statt als kosmetische Aufwertung positionieren. Der Premium-Kopfhautpflegemarkt hat sich um 190 % ausgedehnt, wobei die Marktgröße 33 Milliarden CNY überschreitet, was die Bereitschaft der Verbraucher belegt, in gezielte Lösungen zu investieren. Dieser Trend spricht insbesondere jüngere demografische Gruppen an, die Kopfhautgesundheit als präventive Fürsorge betrachten, und schafft Chancen für Marken, die dermatologische Glaubwürdigkeit mit zugänglichen Preisen verbinden. Anti-Schuppen-Formulierungen enthalten nun fortschrittliche Wirkstoffe wie Selendisulfid und Piroctone-Olamin, die über Zinkpyrithion hinausgehen und ausgefeiltere therapeutische Vorteile bieten.

Steigende Nachfrage nach Premium- und Luxus-Haarpflegeprodukten

Die Premiumisierung spiegelt Chinas umfassenderes Konsumupgrade wider, da das verfügbare Einkommen steigt und Verbraucher bei Körperpflegeprodukten Qualität über Quantität stellen. Die Hinwendung zur Luxuspositionierung ermöglicht es Marken, höhere Margen zu erzielen und gleichzeitig anspruchsvolle Verbrauchererwartungen an Inhaltsstofftransparenz, Sinneserlebnis und Verpackungsästhetik zu erfüllen. Die strategische Übernahme der China-Aktivitäten von Vidal Sassoon durch Henkel im Februar 2024 zeigt, wie multinationale Unternehmen Premiumvermögenswerte konsolidieren, um effektiver gegen inländische Herausforderer zu bestehen, die zunehmend Mittelsegment-Positionen besetzen [2]Quelle: Henkel, "Henkel übernimmt Vidal Sassoon in Greater China", henkel.com. Premium-Haarpflege profitiert vom „Skinification”-Trend, bei dem Verbraucher Bewertungskriterien der Hautpflege auf Haarprodukte anwenden und nach Formulierungen mit bewährten Wirkstoffen wie Hyaluronsäure, Niacinamid und Peptiden suchen. Diese Entwicklung schafft Differenzierungsmöglichkeiten für Marken, die Wirksamkeitsaussagen durch klinische Tests belegen können, insbesondere da die Vorschriften der Nationalen Behörde für medizinische Produkte stärkere Belege für funktionale Vorteile verlangen. Die CAGR von 5,12 % im Premiumsegment übertrifft das Gesamtmarktwachstum und belegt eine nachhaltige Nachfrage nach hochpreisigen Produkten, die messbare Ergebnisse liefern.

Einfluss von digitalem Marketing und sozialen Medien auf die Produktakzeptanz

Digitale Plattformen haben grundlegend neu strukturiert, wie chinesische Verbraucher Haarpflegeprodukte entdecken, bewerten und kaufen, wobei Livestreaming-Commerce als dominanter Konversionsmechanismus hervortritt. Der Einfluss von Xiaohongshu geht über die Produktentdeckung hinaus und erstreckt sich auf die Trendbildung, da Beauty-Influencer Anwendungstechniken demonstrieren und Inhaltsstoffwissen teilen, das Kaufentscheidungen beeinflusst. Die mehr als 300 Millionen Nutzer der Plattform, überwiegend weiblich und unter 26 Jahren, repräsentieren die Kernzielgruppe für die Einführung von Premium-Haarpflege und machen Influencer-Partnerschaften für den Markenaufbau unverzichtbar. Die Integration von E-Commerce-Funktionalitäten bei Douyin ermöglicht die direkte Konversion von der Inhaltskonsumption zum Kauf, reduziert Hürden in der Customer Journey und liefert Marken Leistungskennzahlen, die traditionelle Einzelhandelskanäle nicht bieten können. Diese digitale Transformation kommt insbesondere einheimischen Marken zugute, die schnell auf trendige Inhaltsstoffe oder Formate reagieren können, wie die rasche Verbreitung fester Shampoo-Riegel und DIY-Haarfärbeprodukte nach viralen Social-Media-Inhalten zeigt. Die Herausforderung für internationale Marken besteht darin, globale Kampagnen an lokale digitale Ökosysteme anzupassen und dabei die Markenkonsistenz plattformübergreifend zu wahren.

Wachsender Markt für Haarfärbeprodukte

Haarfärbemittel stellen eine stark wachsende Kategorie dar, angetrieben durch Selbstausdruckstrends unter jüngeren Verbrauchern und die Normalisierung des DIY-Färbens während und nach den COVID-19-Lockdowns. Das Segment erreichte 2019 13,5 Milliarden CNY mit Projektionen von 18,2 Milliarden CNY bis 2020 und belegt damit ein starkes Verbraucherinteresse an Heimfärbelösungen. Die regulatorische Komplexität schafft Markteintrittsbarrieren, da Haarfärbemittel unter die Sonderkosmetika-Kategorie der Nationalen Behörde für medizinische Produkte fallen und eine Registrierung statt einer einfachen Meldung erfordern, aber derselbe Regulierungsrahmen schützt etablierte Akteure vor minderwertiger Konkurrenz. Produktinnovationen konzentrieren sich auf Bequemlichkeit und Sicherheit, wobei Schaum- und Blasenformate neben traditionellen Cremeformulierungen an Beliebtheit gewinnen. Der Trend zu temporären und halbpermanenten Farben spiegelt den Wunsch der Verbraucher nach Experimentierfreude ohne langfristiges Engagement wider und schafft Chancen für Marken, die lebhafte Farben mit milden Formulierungen anbieten können. E-Commerce-Plattformen melden starkes Wachstum bei Haarfärbemittelverkäufen, wobei Tmall Zuwächse von 84 % im Jahresvergleich bei Haarfarbeinkäufen verzeichnet, was eine robuste Nachfrage belegt, die über traditionelle Salonkanäle hinausgeht.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Zunehmendes Verbraucherbewusstsein für chemische Inhaltsstoffe | -0.3% | Städte der ersten Ebene, Ausbreitung auf Märkte der zweiten Ebene | Langfristig (≥ 4 Jahre) |

| Geringe Verbrauchernmarkentreue mit häufigem Markenwechsel | -0.4% | National, besonders ausgeprägt in Online-Kanälen | Kurzfristig (≤ 2 Jahre) |

| Umweltauswirkungen von Produktverpackungen und Mikroplastik | -0.2% | Städtische Gebiete mit höherem Umweltbewusstsein | Mittelfristig (2–4 Jahre) |

| Zunehmende Verbreitung minimalistischer Haarpflegepraktiken | -0.3% | Städte der ersten Ebene, beeinflusst durch Social-Media-Trends | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmendes Verbraucherbewusstsein für chemische Inhaltsstoffe

Die Prüfung von Inhaltsstoffen hat sich intensiviert, da chinesische Verbraucher bei der Bewertung von Produktformulierungen anspruchsvoller werden und Marken unter Druck setzen, kontroverse Komponenten wie Sulfate, Parabene und Silikone zu ersetzen. Dieses Bewusstsein resultiert aus dem verstärkten Zugang zu internationalen Schönheitsinformationen über soziale Medien und dem Einfluss von Clean-Beauty-Bewegungen aus westlichen Märkten. Die Herausforderung für Hersteller besteht darin, die Produktleistung aufrechtzuerhalten und gleichzeitig Verbraucherbedenken hinsichtlich der chemischen Sicherheit zu begegnen, was häufig erhebliche Investitionen in Forschung und Entwicklung erfordert, um alternative Formulierungen zu entwickeln. Die verschärften Kennzeichnungsanforderungen der Nationalen Behörde für medizinische Produkte, die eine vollständige Inhaltsstoffangabe in absteigender Reihenfolge nach Gewicht vorschreiben, haben die Fähigkeit der Verbraucher verstärkt, auf der Grundlage von Formulierungstransparenz informierte Entscheidungen zu treffen. Marken, die proaktiv über die Inhaltsstoffsicherheit kommunizieren und Bildungsinhalte über Formulierungswissenschaften bereitstellen, können diesen Trend in einen Wettbewerbsvorteil umwandeln, während jene, die auf traditionelle Marketingaussagen setzen, einer zunehmenden Skepsis informierter Verbraucher begegnen.

Geringe Verbrauchernmarkentreue mit häufigem Markenwechsel

Das digitale Handelsumfeld erleichtert den einfachen Markenwechsel, da Verbraucher Produkte schnell vergleichen, Bewertungen lesen und neue Angebote ohne nennenswerte Wechselkosten ausprobieren können. Dieses Verhalten ist besonders bei jüngeren demografischen Gruppen ausgeprägt, die Haarpflegeexperimente eher als Teil des persönlichen Ausdrucks denn als Routinepflege betrachten. E-Commerce-Plattformen verstärken das Wechselverhalten durch algorithmisch gesteuerte Empfehlungen und Influencer-Empfehlungen, die Verbraucher auf bisher unbekannte Marken aufmerksam machen. Die Verbreitung einheimischer Marken, die wettbewerbsfähige Qualität zu niedrigeren Preispunkten bieten, hat die traditionelle Markentreue weiter geschwächt und internationale Akteure gezwungen, ihre Premiumpositionierung durch Innovation und Marketinginvestitionen kontinuierlich zu rechtfertigen. Marken können dem Wechselverhalten durch Abonnementmodelle, Treueprogramme und personalisierte Produktempfehlungen entgegenwirken, aber die grundlegende Verschiebung hin zu experimentellen Konsummustern erfordert fortlaufende Investitionen in die Neukundengewinnung statt in auf Kundenbindung ausgerichtete Strategien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Conditioner führend, während Styling boomt

Conditioner dominieren die Produktlandschaft mit einem Marktanteil von 42,01 % im Jahr 2025, was das Augenmerk chinesischer Verbraucher auf Haargesundheit und Schadensreparatur gegenüber grundlegenden Reinigungsfunktionen widerspiegelt. Diese Führungsposition resultiert aus der Fähigkeit der Kategorie, unmittelbare sensorische Vorteile zu bieten, die Verbraucher spüren und sehen können, was eine Rechtfertigung von Premiumpreisen im Vergleich zu Shampoos erleichtert, wo die Differenzierung weniger offensichtlich ist. Haarstyling-Produkte entwickeln sich als das am schnellsten wachsende Segment mit einer CAGR von 4,86 % bis 2031, angetrieben durch Urbanisierungstrends und professionelle Erscheinungsstandards, die ein tägliches Haarstyling erfordern. Die Styling-Kategorie profitiert von Produktinnovationen bei Hitzeschutz, Feuchtigkeitsbeständigkeit und langanhaltenden Fixierformulierungen, die spezifische Herausforderungen in Chinas vielfältigen klimatischen Bedingungen adressieren.

Shampoo-Produkte stehen trotz der Vertretung der größten Volumenkategorie unter Kommoditisierungsdruck, da Verbraucher die Reinigung zunehmend als funktionale Notwendigkeit statt als Premiumerlebnis betrachten. Haarausfallbehandlungsprodukte erzielen Premiumpreise, sind jedoch durch die Anforderungen zur Sonderkosmetika-Registrierung der Nationalen Behörde für medizinische Produkte eingeschränkt, was regulatorische Barrieren schafft, die etablierte Akteure schützen und den Wettbewerb neuer Marktteilnehmer begrenzen. Haarfärbemittel zeigen starkes Wachstumspotenzial, insbesondere in DIY-Formaten, obwohl die regulatorische Komplexität erhebliche Investitionen in Sicherheitstests und Wirksamkeitsvalidierung erfordert. Die Kategorie „Sonstige Produkttypen” umfasst aufkommende Formate wie Kopfhautseren, Haarmasken und Leave-in-Behandlungen, die den Skinification-Trend nutzen, indem sie Hautpflegeproduktkonzepte auf Haarpflegeroutinen anwenden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kategorie: Konventionelle Dominanz trifft auf natürliche Herausforderung

Konventionelle und synthetische Formulierungen halten im Jahr 2025 einen Marktanteil von 74,03 %, was die etablierte Verbraucherakzeptanz bewährter Inhaltsstoffe und die Kostenvorzüge der Herstellung widerspiegelt, die wettbewerbsfähige Preise ermöglichen. Natur- und Bioprodukte beschleunigen sich jedoch mit einer CAGR von 5,94 % bis 2031, was eine grundlegende Verschiebung der Verbraucherpräferenzen hin zu saubereren Formulierungen trotz höherer Preispunkte anzeigt. Diese Wachstumsdynamik deutet darauf hin, dass Naturprodukte steigende Marktanteile gewinnen werden, da sich Lieferketten weiterentwickeln und die Herstellungskosten durch Skaleneffekte sinken. Der Clean-Beauty-Trend gewinnt durch Social-Media-Aufklärung über Inhaltsstoffsicherheit und Umweltauswirkungen an Schwung und schafft Chancen für Marken, die eine natürliche Positionierung authentisch kommunizieren können.

Regulatorische Rahmenbedingungen erkennen derzeit keine formellen Kategorien für „natürliche” oder „biologische” Kosmetika in China an, was sowohl Chancen als auch Risiken für Marken schafft, die solche Aussagen treffen. Unternehmen müssen Naturaussagen sorgfältig belegen, um regulatorische Überprüfung zu vermeiden und gleichzeitig Verbrauchervertrauen durch Inhaltsstofftransparenz und nachhaltige Beschaffungspraktiken aufzubauen. Die mit Naturprodukten verbundenen Premiumpreise schaffen Margenpotentziale für Marken, die Wertversprechen rund um Sicherheit, Umweltverantwortung und Wirksamkeit effektiv kommunizieren können. Konventionelle Produkte behalten Vorteile in Bezug auf Leistungskonsistenz und regulatorische Berechenbarkeit, stehen aber zunehmendem Druck ausgesetzt, natürliche Inhaltsstoffe zu integrieren oder Hybridformulierungen zu entwickeln, die synthetische Wirksamkeit mit natürlicher Positionierung verbinden.

Nach Preissegment: Massenmarktstabilität inmitten von Premiumwachstum

Massenmarktprodukte halten im Jahr 2025 einen Anteil von 72,56 %, was die Bedeutung zugänglicher Preise bei der Versorgung von Chinas vielfältiger wirtschaftlicher Landschaft in Städten der ersten bis vierten Ebene verdeutlicht. Die Stabilität dieses Segments spiegelt die grundlegende Nachfrage nach grundlegenden Haarpflegefunktionen zu Preispunkten wider, die unterschiedliche verfügbare Einkommensniveaus im ganzen Land berücksichtigen. Premiumprodukte wachsen bis 2031 mit einer CAGR von 5,05 % und übertreffen damit die Gesamtmarktexpansion, da Verbraucher zunehmend Qualität und Wirksamkeit über Kostenersparnis stellen. Das Premiumsegment profitiert von Urbanisierungstrends, steigenden verfügbaren Einkommen und dem Einfluss sozialer Medien, die teure Produkte als Statussymbole und Selbstfürsorgeinvestitionen positionieren.

Die Preissegmentierung korreliert zunehmend mit Vertriebskanälen, da Premiumprodukte in Facheinzelhändlern und E-Commerce-Plattformen Erfolg finden, die detaillierte Produktinformationen und Kundenbewertungen bereitstellen können, um höhere Kosten zu rechtfertigen. Massenmarktprodukte behalten ihre Dominanz in traditionellen Einzelhandelskanälen wie Supermärkten und Verbrauchermärkten, wo Kaufentscheidungen oft auf Markenerkennung und Aktionspreisen beruhen. Die wachsende Mittelschicht schafft Chancen für eine mittlere Positionierung zwischen Massen- und Premiumsegment, obwohl dieser Bereich einem intensiven Wettbewerb sowohl von einheimischen Marken, die sich nach oben bewegen, als auch von internationalen Marken, die sich nach unten ausdehnen, ausgesetzt ist. Eine erfolgreiche Premiumpositionierung erfordert konsistente Investitionen in Produktinnovation, Marketing und Einzelhandelserlebnis, um die Differenzierung von günstigeren Alternativen aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Digitale Transformation beschleunigt sich

Supermärkte und Verbrauchermärkte halten im Jahr 2025 einen Marktanteil von 35,05 %, was die anhaltende Bedeutung des stationären Einzelhandels für routinemäßige Haarpflegeeinkäufe widerspiegelt, bei denen Verbraucher die Möglichkeit schätzen, Verpackungen zu prüfen und Produkte direkt zu vergleichen. Online-Einzelhandelsgeschäfte verzeichnen jedoch bis 2031 eine CAGR von 5,29 %, angetrieben durch Livestreaming-Commerce, Social-Plattform-Integration und die Bequemlichkeit der Heimlieferung für sperrige Haarpflegeprodukte. Diese digitale Beschleunigung kommt insbesondere Premium- und Spezialprodukten zugute, die eine detaillierte Erklärung und Demonstration erfordern, um Wertversprechen effektiv zu kommunizieren. E-Commerce-Plattformen ermöglichen es Marken, Verbraucher in Städten niedrigerer Ebenen zu erreichen, wo die physische Einzelhandelspräsenz begrenzt sein kann, und erweitern adressierbare Märkte über traditionelle städtische Hochburgen hinaus.

Fachgeschäfte behalten ihre Relevanz durch Fachberatung und Produktprobierungsmöglichkeiten, die Online-Kanäle nicht ersetzen können, obwohl ihr Wachstum durch höhere Betriebskosten und begrenzte geografische Reichweite eingeschränkt bleibt. Die Kategorie „Sonstige Vertriebskanäle” umfasst Direktvertrieb an Verbraucher, Saloneinzelhandel und aufkommende Formate wie Abonnementdienste, die den traditionellen Einzelhandel vollständig umgehen. Die digitale Transformation schafft Chancen für Marken, Kundendaten zu erfassen, Marketingbotschaften zu personalisieren und direkte Beziehungen zu Verbrauchern aufzubauen, erhöht aber auch den Wettbewerb, da die Eintrittsbarrieren in den Markt sinken. Erfolgreiche Omnichannel-Strategien integrieren Online- und Offline-Kontaktpunkte, um nahtlose Kundenerlebnisse zu bieten und gleichzeitig Kostenstrukturen über verschiedene Kanaltypen hinweg zu optimieren.

Geografische Analyse

Der chinesische Haarpflegeproduktmarkt weist erhebliche regionale Unterschiede in den Konsummustern auf, wobei Städte der ersten Ebene wie Peking, Shanghai, Guangzhou und Shenzhen die Einführung von Premiumprodukten vorantreiben, während Märkte der unteren Ebenen Volumenwachstumsmöglichkeiten durch Massenmarktpositionierung bieten. Die Konzentration des verfügbaren Einkommens in großen städtischen Zentren schafft eine natürliche Segmentierung, bei der internationale Marken Premiumpreise für fortschrittliche Formulierungen verlangen können, während einheimische Marken Kostenvorteile nutzen, um preissensible Segmente in kleineren Städten zu erschließen. Regionale Präferenzen variieren auch je nach klimatischen Bedingungen, wobei feuchte südliche Regionen die Nachfrage nach Talgkontroll- und Anti-Frizz-Produkten antreiben, während nördliche Gebiete Feuchtigkeitszufuhr und Schadensreparaturformulierungen priorisieren.

E-Commerce-Plattformen haben den Zugang zu Premium-Haarpflegeprodukten über geografische Grenzen hinweg demokratisiert und ermöglichen es Verbrauchern in Städten der dritten und vierten Ebene, internationale Marken zu kaufen, für die früher eine Reise zu großen Einzelhandelszentren erforderlich war. Diese digitale Zugänglichkeit hat die Marktentwicklung in bisher unterversorgten Regionen beschleunigt und dabei neue Wettbewerbsdynamiken geschaffen, da lokale Marken auf denselben Plattformen mit globalen Angeboten konkurrieren müssen. Livestreaming-Commerce kommt der geografischen Expansion besonders zugute, indem er Produktdemonstrationen und Fachberatung bietet, die traditionell eine physische Einzelhandelspräsenz erforderten. Das Phänomen des „Sinkenden Marktes”, bei dem städtische Konsummuster durch zurückkehrende Migranten und digitalen Einfluss in kleinere Städte übertragen werden, schafft Wachstumschancen für Marken, die eine Premiumpositionierung an lokale Preissensitivitäten anpassen können.

Verbesserungen der Vertriebsinfrastruktur, einschließlich Kühlkettenlogistik und Lieferfähigkeiten auf der letzten Meile, haben geografische Markteintrittsbarrieren reduziert und ermöglichen es Marken gleichzeitig, die Produktqualität unter den vielfältigen klimatischen Bedingungen Chinas aufrechtzuerhalten. Die Einhaltung regulatorischer Vorschriften bleibt durch die zentralisierte Aufsicht der Nationalen Behörde für medizinische Produkte über alle Regionen hinweg konsistent, obwohl lokale Durchsetzungsunterschiede für Marken, die über etablierte Märkte hinaus expandieren, operative Komplexitäten schaffen können. Die Integration von Online- und Offline-Kanälen wird in Städten der unteren Ebenen besonders wichtig, wo Verbraucher Produkte möglicherweise digital recherchieren, aber bevorzugen, erste Käufe über den stationären Einzelhandel zu tätigen, um Produktauthentizität und -qualität sicherzustellen.

Wettbewerbslandschaft

Der chinesische Haarpflegeproduktmarkt weist eine moderate Konzentration auf, wobei etablierte internationale Akteure durch Markenerkennung, Vertriebsumfang und Forschungs- und Entwicklungskapazitäten die Führung behalten, während einheimische Herausforderer durch digital-native Strategien und lokalisierte Produktentwicklung Boden gutmachen. Die Marktdynamik begünstigt Unternehmen, die die regulatorischen Anforderungen der Nationalen Behörde für medizinische Produkte effektiv navigieren und gleichzeitig Verbrauchervertrauen durch Inhaltsstofftransparenz und Wirksamkeitsvalidierung aufbauen können.

Das Wettbewerbsumfeld verschärft sich, da traditionelle Markteintrittsbarrieren durch E-Commerce-Plattformen und die Verfügbarkeit von Auftragsfertigungsdienstleistungen sinken und neuen Marken ermöglichen, Verbraucher direkt ohne umfangreiche Einzelhandelspartnerschaften zu erreichen. Die strategische Differenzierung konzentriert sich zunehmend auf technologische Innovation, wobei Unternehmen in Kopfhautdiagnostik, personalisierte Formulierungen und nachhaltige Verpackungen investieren, um Wettbewerbsvorteile zu schaffen, die über traditionelle Marketingansätze hinausgehen. Die Patentaktivität nimmt in Bereichen wie Abgabesysteme, Wirkstoffe und Fertigungsprozesse zu, wie CLEARs drei globale Patente für Anti-Schuppen-Formulierungen belegen, die regulatorischen Schutz und wissenschaftliche Glaubwürdigkeit bieten.

Chancen entstehen in spezialisierten Segmenten wie Herrenpflege, Kinderformulierungen und therapeutischen Behandlungen, wo regulatorische Barrieren einen natürlichen Schutz für frühe Akteure bieten, die bereit sind, in Compliance und klinische Validierung zu investieren. Die Integration von künstlicher Intelligenz für personalisierte Produktempfehlungen und die Optimierung der Lieferkette wird zu einer wettbewerblichen Notwendigkeit, da die Verbrauchererwartungen an Individualisierung und Bequemlichkeit weiter steigen. Unternehmen, die sich auf die Entwicklung sauberer und nachhaltiger Formulierungen in diesen spezialisierten Segmenten konzentrieren, erlangen erhebliche Marktvorteile, insbesondere da Verbraucher inhaltsstoffbewusster werden. Darüber hinaus schafft die steigende Nachfrage nach multifunktionalen Produkten, die Behandlungs- und Präventionseigenschaften kombinieren, neue Möglichkeiten für Produktinnovation und Marktexpansion.

Marktführer der chinesischen Haarpflegebranche

Procter & Gamble

Unilever

L'Oréal S.A.

Beiersdorf AG

Kao Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Unilevers professionelle Anti-Schuppen-Marke Clear stellte ihre Scalpceuticals Pro Range im TANK Shanghai vor. Die Produktlinie ist das Ergebnis von Forschungen in fünf globalen Laboratorien und entstand in Zusammenarbeit mit mehr als 200 Dermatologen über einen Zeitraum von 10 Jahren. Clear veröffentlichte auch das „Wissenschaftliche Expertenpapier zur Kopfhautgesundheit”, das Forschungsergebnisse präsentiert, um das wissenschaftliche Verständnis in der Schönheits- und Haarpflegebranche voranzutreiben.

- März 2025: Unilever Plc strebt an, China als primären Markt für seine Haarpflegemarke Nexxus zu etablieren, angetrieben durch die Marktgröße und Wachstumschancen des Landes. Das Unternehmen führte am 21. Februar seine Premium-Nexxus-Promend-Haarpflegekollektion in Shanghai ein und zielt auf Chinas hochpreisiges Haarpflegesegment ab, das den zweitgrößten Haarpflegemarkt der Welt darstellt.

- Dezember 2024: Keune Haircosmetics, ein niederländisches professionelles Haarpflegeunternehmen, expandierte als Teil seiner Strategie zur Stärkung seiner Präsenz im asiatischen Schönheitsmarkt nach China. Dieser Schritt war auf den Fokus des Unternehmens auf Wachstumschancen in Asiens expandierendem Schönheits- und Körperpflegemarkt ausgerichtet.

Berichtsumfang des chinesischen Haarpflegemarktes

Aktivitäten wie Waschen, Schneiden, Locken, Frisieren und Behandeln der Haare zur Verbesserung, einschließlich verschiedener Haarpflegeprodukte, bilden den Haarpflegemarkt. Der chinesische Haarpflegemarkt ist nach Typ in Shampoo, Conditioner, Haarspray und Sonstiges segmentiert. Der Markt ist auch nach Vertriebskanal segmentiert, der Supermärkte/Verbrauchermärkte, Fachgeschäfte, Convenience-Stores und Online-Einzelhandelsgeschäfte umfasst. Sonstige Einzelhandelsgeschäfte umfassen Drogerien, Salons usw. Der Bericht bietet Marktgröße und Prognosen im Wert (Millionen USD) für die oben genannten Segmente.

| Shampoo |

| Conditioner |

| Haarausfallbehandlungsprodukte |

| Haarfärbemittel |

| Haarstyling-Produkte |

| Sonstige Produkttypen |

| Natürlich/Biologisch |

| Konventionell/Synthetisch |

| Massenmarkt |

| Premium |

| Supermärkte/Verbrauchermärkte |

| Fachgeschäfte |

| Online-Einzelhandelsgeschäfte |

| Sonstige Vertriebskanäle |

| Nach Produkttyp | Shampoo |

| Conditioner | |

| Haarausfallbehandlungsprodukte | |

| Haarfärbemittel | |

| Haarstyling-Produkte | |

| Sonstige Produkttypen | |

| Nach Kategorie | Natürlich/Biologisch |

| Konventionell/Synthetisch | |

| Nach Preissegment | Massenmarkt |

| Premium | |

| Nach Vertriebskanal | Supermärkte/Verbrauchermärkte |

| Fachgeschäfte | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der chinesische Haarpflegeproduktmarkt im Jahr 2026?

Er wird auf 13,62 Milliarden USD geschätzt und soll bis 2031 mit einer CAGR von 4,40 % wachsen.

Welche Produktkategorie wächst innerhalb des chinesischen Haarpflegesegments am schnellsten?

Haarstyling-Produkte verzeichnen die schnellste Expansion mit einer CAGR von 4,86 % bis 2031.

Was treibt die Nachfrage nach Premium-Haarpflegeprodukten in China an?

Steigende verfügbare Einkommen, die „Skinification” von Routinen und der Einfluss sozialer Medien treiben Verbraucher zu klinisch bewährten, hochpreisigen Formulierungen.

Wie bedeutend ist der E-Commerce für den chinesischen Haarpflegeabsatz?

Online-Kanäle wachsen mit einer CAGR von 5,29 %, angetrieben durch Livestreaming und integrierte Social-Commerce-Kassenfunktionen.

Seite zuletzt aktualisiert am: