Marktgröße und Marktanteil China BOPP-Folie

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

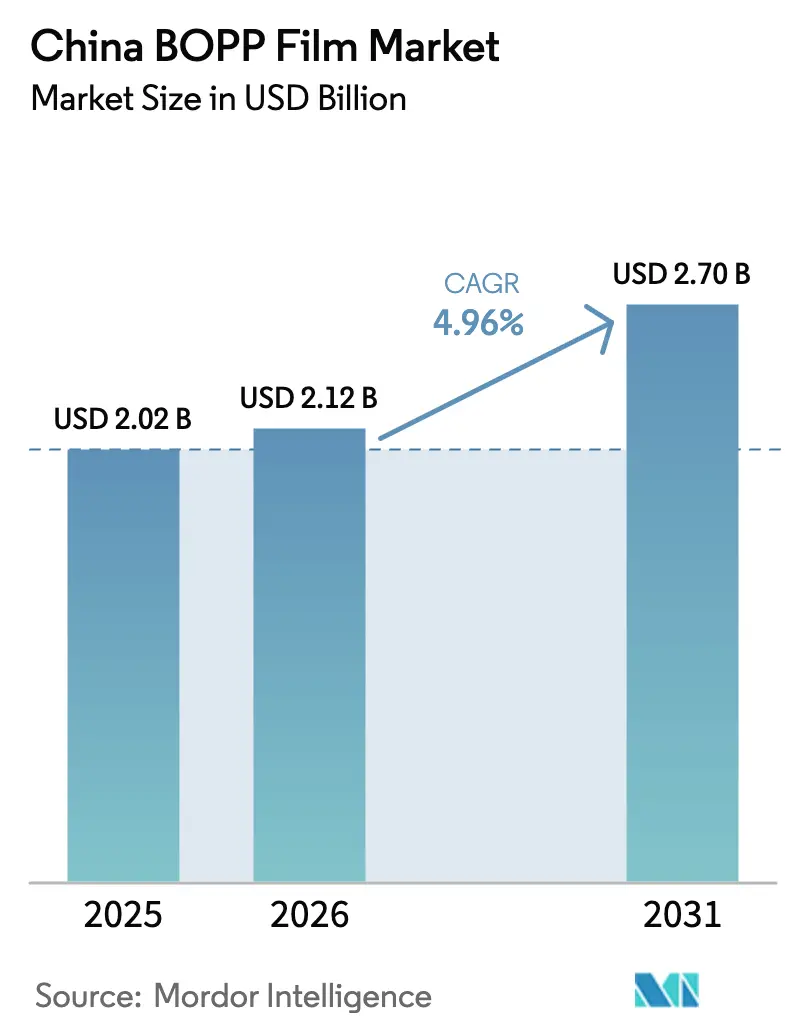

| Marktgröße im Basisjahr (2025) | 2.02 Milliarden US-Dollar |

| Marktgröße (2026) | 2.12 Milliarden US-Dollar |

| Marktgröße (2031) | 2.7 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.96% CAGR |

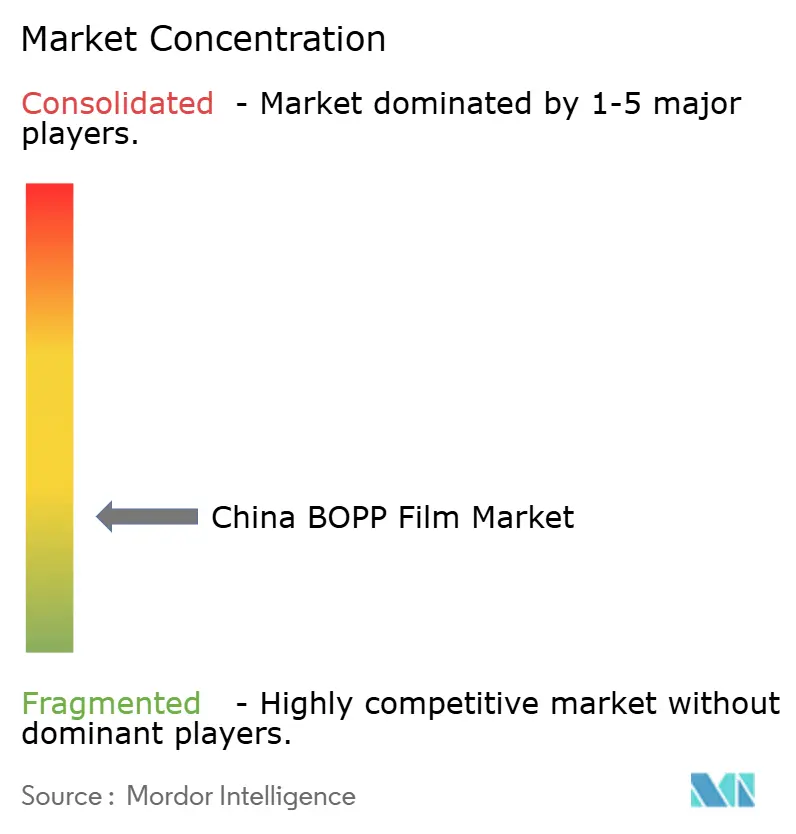

| Marktkonzentration | Niedrig |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des China BOPP-Folienmarkts von Mordor Intelligence

Die Marktgröße des China BOPP-Folienmarkts im Jahr 2026 wird auf 2,12 Milliarden USD geschätzt, ausgehend von einem Wert von 2,02 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 2,7 Milliarden USD, was einem Wachstum von 4,96 % CAGR über 2026–2031 entspricht. Das anhaltende Wachstum stützt sich auf eine starke Inlandsnachfrage aus den Bereichen Lebensmittel, Getränke und E-Commerce, stetige Upgrades der Reckrahmentechnologie sowie wachsende Investitionen in Spezialqualitäten wie Lithiumbatterie-Separatorfolien. Transparente Qualitäten behalten eine breite Akzeptanz bei Standard-Kaschierungen, während metallisierte, opake und hochbarrierefähige Strukturen neue Wertpotenziale bei Snacks, Nahrungsergänzungsmitteln und Premium-Etiketten erschließen. Kostendisziplin bleibt entscheidend, da Polypropylen-Harz nach wie vor mehr als 70 % der gesamten Produktionskosten ausmacht, was Innovationen bei dünnen Stärken und eine strategische Rohstoffbeschaffung vorantreibt. Gleichzeitig treibt der regulatorische Schwung rund um die Lebensmittelkontaktsicherheit und nationale Recyclingrahmen die Verarbeiter hin zu konformen Monomaterial-Formaten, die am Ende ihrer Lebensdauer leichter zu verwerten sind.

Wichtigste Erkenntnisse des Berichts

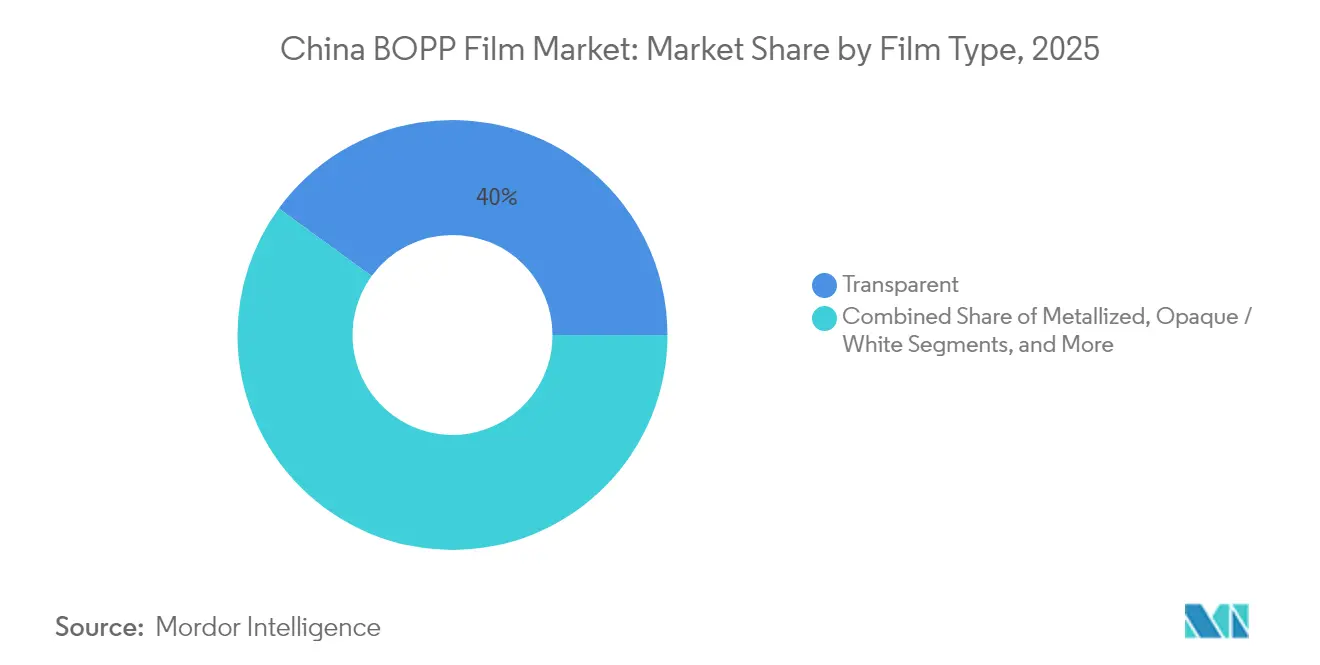

- Nach Folientyp entfielen im Jahr 2025 39,98 % des Marktanteils am China BOPP-Folienmarkt auf transparente Qualitäten, während metallisierte Folien bis 2031 mit einer CAGR von 6,23 % expandieren dürften.

- Nach Dicke hielt der Bereich 15–30 Mikrometer im Jahr 2025 einen Anteil von 36,22 % an der Marktgröße des China BOPP-Folienmarkts, doch Folien über 45 Mikrometer werden mit einer CAGR von 5,94 % am schnellsten wachsen.

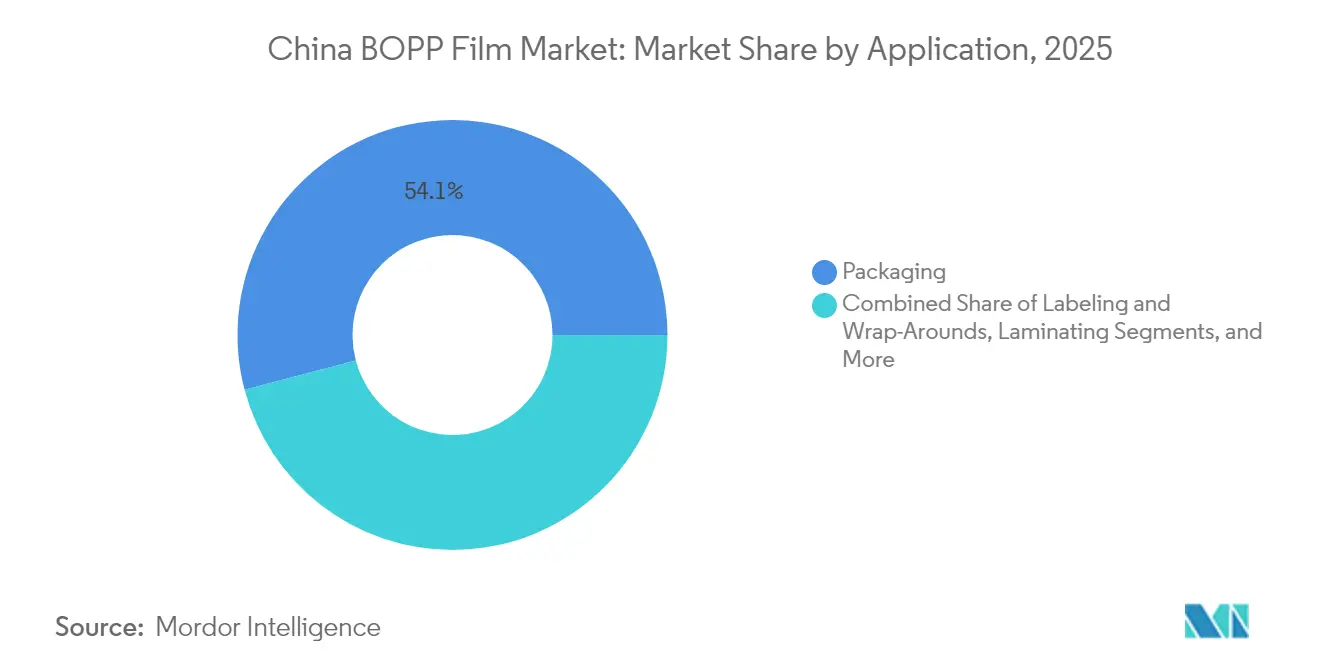

- Nach Anwendung entfielen im Jahr 2025 54,10 % der Nachfrage auf Verpackungen, und es wird erwartet, dass dieser Bereich bis 2031 mit einer robusten CAGR von 6,85 % wächst.

- Nach Endverbraucherbereich hielt Lebensmittel im Jahr 2025 einen Marktanteil von 28,37 %, während pharmazeutische und medizinische Verpackungen mit einer CAGR von 7,21 % alle anderen übertreffen werden.

- Nach Geografie beherbergten Jiangsu, Zhejiang und Guangdong im Jahr 2025 gemeinsam mehr als die Hälfte der nationalen Kapazität und verzeichnen weiterhin die höchsten provinziellen Auslastungsraten.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des China BOPP-Folienmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach E-Commerce-Verpackungen | +1.2% | National; Tier-1-Städte führend | Kurzfristig (≤ 2 Jahre) |

| Staatlicher Druck für hochbarrierefähige Lebensmittelsicherheitsstandards | +0.8% | National; strenger in Großstädten | Mittelfristig (2–4 Jahre) |

| Wechsel von PVC zu BOPP-Etiketten bei Getränken | +0.6% | National; multinationale Marken führend | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach kostensparenden Folien mit geringer Stärke | +0.7% | National; kostensensible Standorte | Kurzfristig (≤ 2 Jahre) |

| Ausbau von BOPP-basierten Lithiumbatterie-Separatorfolien | +0.4% | Produktionszentren für Batterien | Langfristig (≥ 4 Jahre) |

| Investitionen in hochgeschwindige inländische Reckrahmenlinien | +0.3% | Wichtige Produktionsprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach E-Commerce-Verpackungen

Das rasche Wachstum des Online-Handels steigert weiterhin die Versandmengen für Kuriertaschen, Versandtaschen und Einzelportionsverpackungen, die dünne, bedruckbare BOPP-Substrate bevorzugen. Verarbeiter, die Lebensmittellieferungen und pharmazeutische Auftragserfüllung bedienen, fordern zunehmend coextrudierte Folien, die für eine Siegelinitiierung bei niedrigen Temperaturen ausgelegt sind, um temperaturempfindliche Waren zu schützen. Hersteller reagieren mit transparenten Qualitäten von 12–15 Mikrometer, die die Durchstoßfestigkeit erhalten und gleichzeitig den Harzeinsatz reduzieren, wodurch die Margen auch bei anhaltend hohen Frachtkosten geschützt werden. Tintenaufnahmefähige Oberflächenchemien und verbesserte antistatische Ausrüstungen verkürzen die Einrichtungszeit der Druckmaschinen – ein entscheidender Vorteil für kurzauflagige Personalisierungsprogramme, die auf Livestreaming-Plattformen beliebt sind.

Staatlicher Druck für hochbarrierefähige Lebensmittelsicherheitsstandards

Die Umsetzung von GB 4806.15-2024 für lebensmittelkontaktgerechte Klebstoffe zwingt Kaschierbetriebe, die Migrationskontrolle zu verschärfen und jeden Chargen von Tinten, Primern und Haftvermittlern zu dokumentieren. [1]Food Packaging Forum Team, "China developing or updating many food safety standards in 2024," foodpackagingforum.org Große Hersteller im China BOPP-Folienmarkt haben reagiert, indem sie mehrstufige Online-Dickenmessgeräte installiert und in ISO 17025-akkreditierte Labore investiert haben, sodass sie Analysezertifikate innerhalb von 24 Stunden ausstellen können. Die neuen Vorschriften begünstigen hochbarrierefähige metallisierte und beschichtete Qualitäten, die die Haltbarkeit bei strengeren Vertriebstemperaturen verlängern, insbesondere für verzehrfertige Mahlzeiten und Milchsnacks, die in Convenience-Stores verkauft werden.

Wechsel von PVC zu BOPP-Etiketten bei Getränken

Markeninhaber, die auf Flasche-zu-Flasche-PET-Recycling abzielen, wechseln von PVC-Etikettenträgern zu Polyolefin-Monomateriallösungen, die sauber aufschwimmen und sich trennen. Chinesische Etikettendrucker spezifizieren jetzt perlmuttartige oder kavitierte BOPP für Schrumpfhülsen, die 50 Zyklen der Laugenwäsche überstehen müssen, sich jedoch ohne Kleberückstände ablösen. Der Übergang zwingt Harzformulierer, Schwindungskurven und Dynniveaus fein abzustimmen, was die Zusammenarbeit entlang der Wertschöpfungskette fördert und Qualifizierungszyklen mit globalen Erfrischungsgetränkekonzernen beschleunigt.

Steigende Nachfrage nach kostensparenden Folien mit geringer Stärke

Intensivierter Preiswettbewerb bei Snacks und Trockenwarenverpackungen legt einen Schwerpunkt auf Stärken unter 15 Mikrometer. Inländische Reckrahmenlinien, die mit automatischen Entkrümmern und mehrsegmentigen Nadelöfen ausgestattet sind, halten jetzt eine Dickentoleranz von ±1 % über 8,7-Meter-Bahnen ein, was effiziente Schnittkantenausbeuten ermöglicht. Kostensenkungsinitiativen treiben auch lösungsmittelfreie Kaschierung und digitalen Lackersatz voran, um eine Überkaschierung bei bestimmten Aktionsverpackungen zu vermeiden, was die Materialeinsparungen weiter fördert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polypropylen-Rohstoffpreise | −0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften zu Einwegkunststoffabfällen | −0.6% | National; regionale Unterschiede | Mittelfristig (2–4 Jahre) |

| Kapazitätsüberausbau verursacht Preisdruck | −0.5% | Wichtige Produktionsregionen | Kurzfristig (≤ 2 Jahre) |

| Aufkommende biobasierte Folienalternativen | −0.3% | Nischen für Premium-Anwendungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen-Rohstoffpreise

Der Spot-PP-Harzpreis bewegte sich Anfang 2025 in einer Bandbreite von 740–755 USD pro Tonne, doch die Auftragsvorlaufzeiten verkürzten sich auf eine Woche, da Händler zögerten, Bestände aufzubauen, angesichts unsicherer makroökonomischer Bedingungen. Größere Hersteller im China BOPP-Folienmarkt sichern jetzt bis zu 50 % ihres Terminharzbedarf über Terminkontrakte ab, die an in China erstellte Benchmarks indexiert sind, während mittelgroße Akteure auf syndizierte Einkaufspools zurückgreifen, um wöchentliche Schwankungen abzupuffern. Dennoch können abrupte Preissprünge die Folienmargen in einem einzigen Quartal immer noch um 300–400 Basispunkte komprimieren.

Strenge Vorschriften zu Einwegkunststoffabfällen

Chinas stufenweise Verbote für nicht recycelbare Einwegkunststoffe zwingen Einzelhändler, jährliche Reduktionsziele nachzuweisen und Recyclingprüfungen bei kommunalen Behörden einzureichen. [2]Detpak, "China commits to phasing out single-use plastic items," detpak.com BOPP ist vergleichsweise begünstigt, da es sich um ein Monomaterial-Polyolefin handelt, doch mehrschichtige Beutel, die PET/PE oder Papier/PE kombinieren, stehen weiterhin unter Beobachtung. Verarbeiter beschleunigen Tests mit waschbaren Tinten und leicht ablösbaren Siegelschichten, die für die mechanische Sortierung ausgelegt sind, während Hersteller von Spezialmetallisierungsqualitäten proprietäre Demetallisierungsverfahren einführen, um vollständige Kreislauffähigkeit zu gewährleisten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folientyp: Metallisierte Folien treiben Innovationen voran

Metallisierte Strukturen machten im Jahr 2025 einen bescheidenen Anteil an der Marktgröße des China BOPP-Folienmarkts aus, doch ihre CAGR von 6,23 % signalisiert eine beschleunigte Akzeptanz bei feuchtigkeitsempfindlichen Snacks, Pulvergetränken und rezeptfreien Arzneimitteln. Transparente Folien hielten im Jahr 2025 noch immer einen Marktanteil von 39,98 % am China BOPP-Folienmarkt, hauptsächlich aufgrund ihrer Vielseitigkeit bei horizontalen Form-Füll-Siegeloperationen. Die Nachfrage nach metallisierten Folien steigt dort, wo eine Sauerstoffdurchlässigkeit von ≤0,5 g/m² nicht verhandelbar ist, was Lieferanten dazu veranlasst, Vakuummetallisierungsanlagen mit Plasmavorbehandlung für eine bessere Haftung nachzurüsten. Markeninhaber setzen auch auf klare Barrierebeschichtungen als alternativen Weg zu durchsichtigen, recycelbaren Fenstern, die eine aluminiumäquivalente Barriere aufrechterhalten. Das Ergebnis ist ein Premiumisierungspfad, bei dem Verarbeiter höhere Gewinne pro Kilogramm erzielen, während Markeninhaber die Regalattraktivität verbessern.

Metallisierte Qualitäten der zweiten Generation kombinieren jetzt Halbspiegelästhetik mit entfärbbaren Oberflächen und erschließen so die Recyclingfähigkeit im Mainstream gemäß APR-Richtlinien. Pilotprojekte mit Getränkeverschlüssen zeigen, dass eine Aluminiumabscheidung von nur 300 Ångström die Karbonisierungsretentionsziele noch erfüllt, was sich über Hochgeschwindigkeitsabfüllanlagen hinweg als praktikabel erweist. Multinationale Snackhersteller schließen Zweijahreslieferverträge ab, um Kapazitäten zu sichern und das Risiko gegenüber beschichtetem PET zu reduzieren, was das Vertrauen signalisiert, dass metallisierte BOPP-Folie weiterhin etablierte Substrate bei der Umstellung von starren auf flexible Verpackungen verdrängen wird.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Dicke: Ultradünne Anwendungen beschleunigen sich

Das dominante Band von 15–30 Mikrometer behielt im Jahr 2025 einen Marktanteil von 36,22 % am China BOPP-Folienmarkt, doch Stärken über 45 Mikrometer werden über 2026–2031 mit 5,94 % am schnellsten wachsen, getrieben durch Reißverschlüsse für Standbeutel, Retortdeckel und industrielle Umhüllungen. Hersteller balancieren strategisch die Linienmischungen, um beide Enden zu bedienen, indem sie ältere Linienbreiten für Dünnstärkenläufe widmen und neue 10,4-Meter-Anlagen für hochwertige dicke Produkte reservieren, bei denen der Ausstoß pro Millimeter geringer, aber der Preis pro Tonne höher ist. In Echtzeit integrierte Infrarotkameras mit KI-gesteuerten Rückkopplungsschleifen liefern jetzt ±0,3-Mikrometer-Profile, eine wesentliche Anforderung für die Betriebszeit der Verarbeiter.

Die Nachfrage nach transparenter Folie unter 12 Mikrometer wächst bei Sachets und Mikrobeuteln, aber die Prozessfenster verengen sich stark; daher können nur Betreiber mit hochpräzisen Kühlwalzensystemen und Positronen-Dickenmodellierung die Fehlerzielvorgaben erfüllen. Umgekehrt ziehen 60-Mikrometer-orientierte Isolierbänder für Motorwicklungen das Interesse von Elektrofahrzeugherstellern aufgrund der dielektrischen Festigkeit und Abriebfestigkeit auf sich. Zusammen veranschaulichen diese Trends, wie der China BOPP-Folienmarkt die Dickenbereiche weiter diversifiziert, um unterschiedliche Leistungsanforderungen zu erfüllen, anstatt auf eine einzige optimierte Stärke zu konvergieren.

Nach Anwendung: Dominanz der Verpackung intensiviert sich

Verpackungen machten im Jahr 2025 54,10 % des Gesamtverbrauchs aus und werden mit einer CAGR von 6,85 % steigen, da Chinas Lebensmitteleinzelhandel seinen Omnichannel-Schwenk fortsetzt. Hochbarrierefähige metallisierte Snackverpackungen führen das Mengenwachstum an, während transparente Umhüllungen das Arbeitspferd bei Nudeln, Keksen und Würzsoßenbeuteln bleiben. Unterdessen gewinnen Etikettier- und Rundumetikettenanwendungen inkrementellen Anteil, da Getränke-OEMs PVC zugunsten schwimmfähiger Polyolefinhüllen aufgeben – ein Wandel, der die Kreislaufwirtschaftskonformität stärkt. Kaschierbetriebe diversifizieren in retortierbare Flexibles, indem sie Hochtemperaturklebstoffe einsetzen, die mit BOPP/PET- oder BOPP/CPP-Stapeln kompatibel sind.

Druckempfindliche Klebebänder, obwohl ausgereift, halten einen stetigen Qualitätsersatz aufrecht: UV-gehärtete Acrylklebstoffe erfordern maßgeschneiderte Ankerbeschichtungen auf BOPP-Trägern und eröffnen Nischenaufträge für oberflächenmodifizierte Folien. Online-Händler beschleunigen auch die Einführung von Mattpolitur-Luftpolsterversandtaschen, die opake kavitierte BOPP-Deckschichten verwenden, um die Kratzfestigkeit bei der letzten Meile der Lieferung zu verbessern. Infolgedessen jonglieren Hersteller jetzt Laufpläne über mehrere Schnittbreiten hinweg, um mit den sich fragmentierenden SKU-Mischungen in der Verpackung Schritt zu halten.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucherbereich: Pharmazeutischer Aufschwung führt das Wachstum an

Lebensmittel bewahrten im Jahr 2025 ihren Anteil von 28,37 % an der Marktgröße des China BOPP-Folienmarkts, angetrieben durch anhaltende Snacknachfrage und Convenience-Mahlzeiten. Doch pharmazeutische und medizinische Verpackungen sind positioniert, mit einer marktführenden CAGR von 7,21 % zu expandieren, dank steigender OTC-Volumina und Investitionen in die Kühlkette nach der Pandemie. Kindersichere und manipulationssichere Beutelformate spezifizieren zunehmend 25-Mikrometer-weißopake BOPP für die Bedruckbarkeit der Rückseite in Verbindung mit überlegener Delta-E-Stabilität unter Gammasterilisation. Getränkeetiketten bleiben unterdessen ein beträchtlicher Nachfrageknoten, da Polyolefinhülsen die Flaschenrecyclingausbeute gemäß den chinesischen PET-Roadmap-Zielen verbessern.

Körperpflegemarken fordern hochglänzende Perlmuttqualitäten mit kontrollierter Opaleszenz, die Fülllinien ohne zusätzliches opakes Masterbatch verdecken. Industrieklebeband und Elektronik verstärken moderate Basislasten, verzeichnen jedoch sporadische Spitzen während Baubooms oder Elektronik-Erneuerungszyklen. In jedem Bereich bleibt die Einhaltung nationaler Lebensmittelkontaktstandards der universelle Türhüter, was die Bedeutung robuster migrationsicherer Formulierungen unterstreicht, die unter GB/31604-Simulanzien getestet werden.

Geografische Analyse

Getrieben durch die Nähe zu Polymer-Rohstoffen und Hafenlogistik machten Jiangsu, Zhejiang und Guangdong im Jahr 2025 gemeinsam mehr als die Hälfte der Marktgröße des China BOPP-Folienmarkts aus. Jiangsu führt bei der Produktion von Spezial-Hochbarriere-Qualitäten und nutzt integrierte petrochemische Komplexe in Lianyungang und Suzhou, die die Harzlieferketten verkürzen und den Lagerbestand im Werk reduzieren. Zhejiang beherbergt die größte Konzentration privat geführter Reckrahmenlinien, viele davon in Jiaxing und Shaoxing gebündelt, was gemeinsame Lösungsmittelrückgewinnungssysteme und den Austausch von Fachkräften ermöglicht, die die betriebliche Flexibilität erhöhen. Guangdong bleibt exportorientiert; seine Hersteller versenden routinemäßig Jumbo-Rollen über die Häfen Shenzhen und Gaolan und bedienen Verarbeiter in ganz Südostasien und Lateinamerika.

Die Expansion ins Landesinnere beschleunigt sich im Rahmen der Westentwicklungs- und Cheng-Yu-Zwillingsstädte-Wirtschaftspläne, die fortschrittliche Materialprojekte subventionieren. Chongqing und Sichuan umwerben jetzt BOPP-Hersteller mit Stromtarifen, die 15 % unter dem Küstendurchschnitt liegen, was Frachtaufschläge auf fertige Rollen für östliche Verarbeiter ausgleicht. Unterdessen konzentrieren sich Hebei und Shandong auf Dünnstärken-Massenware und zielen auf regionale Lebensmittelzentren in Henan und Anhui ab, wo die Logistikentfernungen überschaubar bleiben. Nationale Schienenausbaumaßnahmen erleichtern Rücktransportmöglichkeiten und verbessern die Transportwirtschaftlichkeit für sperrige, aber leichte Folienbestände.

Die Intensität der regulatorischen Durchsetzung variiert nach wie vor je nach Provinz. Küstenstädte haben strengere Berichtspflichten für Post-Consumer-Folienabfälle eingeführt und zwingen lokale Hersteller, Rücknahmeprogramme zu pilotieren, während Landkreise im Landesinneren die Kapazitätsauslastung und Schaffung von Arbeitsplätzen betonen. Dennoch schließen zentrale Regierungsrichtlinien, die Recyclingquoten als Benchmark festlegen, die Compliance-Lücke und schaffen bis 2027 ein gemeinsames Spielfeld für alle Akteure. Insgesamt schärft die regionale Spezialisierung weiterhin komparative Vorteile, während die Optimierung des interprovinziellen Frachtverkehrs Kostendisparitäten abpuffert und sicherstellt, dass der China BOPP-Folienmarkt ein ausgewogenes Wachstum im ganzen Land beibehält.

Wettbewerbslandschaft

Der China BOPP-Folienmarkt ist fragmentiert. Skalierung bleibt bedeutsam, doch die Differenzierung dreht sich stärker um technische Agilität und regulatorische Compliance. Führende staatlich unterstützte Unternehmen betreiben Mehrlinien-Komplexe mit mehr als 200 Kilotonnen pro Jahr, unterstützt durch vollständig integrierte Harz-zu-Folie-Abläufe, die gegen Rohstoffvolatilität schützen. Privat geführte Innovatoren hingegen erschließen Nischen in Metallisierung, wässriger Beschichtung und Mattfrost-Oberflächen, die Margenprämien erzielen.

Die strategische Differenzierung betont zunehmend Nachhaltigkeitsnachweise. Mehrere Hersteller vermarkten jetzt kohlenstoffarme „Grünstrom”-Qualitäten, die durch Drittanbieter-Zertifikate für erneuerbare Energien verifiziert sind, und nutzen provinzielle Anreize für die Einführung von Dachsolaranlagen. Andere rühmen sich geschlossener Recyclingpiloten, die Schnittabfälle und fehlerhafte Rollen für die Depolymerisation zurück zu Polypropylen-Rohstoff zurückgewinnen. Frühe Anwender der Simultanreck-Technologie, die durch eine wegweisende europäische Akquisition im Jahr 2025 eingeführt wurde, werben mit überlegener biaxialer Gleichmäßigkeit und Dünnstärkenpotenzial, was Verarbeiter anspricht, die auf Liniengeschwindigkeiten über 600 Packungen pro Minute abzielen. [3] Packaging Europe Editorial Team, "Toppan to acquire BOPP film manufacturer Irplast," packagingeurope.com

Der Fusionen-und-Übernahmen-Schwung bleibt lebhaft. Grenzüberschreitende Transaktionen konzentrieren sich auf die Erweiterung von Produktportfolios und den Marktzugang statt auf reine Tonnage. Die inländische Konsolidierung intensiviert sich überall dort, wo Cashflow-Stress durch Kapazitätsüberausbau das Betriebskapital erodiert. Technologiepartnerschaften mit nachgelagerten FMCG- und Pharmakunden vertiefen sich und manifestieren sich in gemeinsamen Innovationszentren, die gemeinsam Barriereverbesserungen, bedruckbare Recyclingmarkierungen und KI-gestützte Fehlerinspektionen entwickeln. Insgesamt unterstreichen diese Dynamiken einen Marktplatz, auf dem operative Exzellenz und Kundennähe bei der Sicherung langfristiger Verträge oft die Kapazitätsschlagzeilen überwiegen.

Marktführer im China BOPP-Folienmarkt

-

Zhejiang Kinlead Innovative Materials Co., Ltd.

-

Gettel Group Co., Ltd.

-

Anhui Guofeng Plastic Industry Co., Ltd.

-

Guangdong Decro Film New Materials Co., Ltd.

-

Jiangsu Shuangxing Color Plastic New Materials Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Amcor verpflichtete sich zu zusätzlichen KI-bezogenen F&E-Investitionen in seinem Jiangyin-Zentrum und hob die kumulierten China-Verpflichtungen seit 2015 auf 2 Milliarden USD an.

- März 2025: Sichuan Zhuoqin New Materials Technology schloss Phase I seines Lithiumbatterie-Separatorkomplexes in Qionglai ab und investierte 60,8 Milliarden CNY (8,4 Milliarden USD) in das, was die weltweit größte Polyolefin-Separatoranlage an einem einzigen Standort werden soll.

- März 2025: Toppan Holdings erwarb 80 % des italienischen BOPP-Spezialisten Irplast und importierte damit Simultanreck-Technologie mit überlegenen Recyclingfähigkeitsnachweisen.

- Februar 2025: GB 4806.15-2024 zur Regelung von lebensmittelkontaktgerechten Klebstoffen trat offiziell in Kraft und verlangt strengere Migrationstests für kaschierte BOPP-Bahnen.

Berichtsumfang des China BOPP-Folienmarkts

BOPP-Folien (biaxial orientierte Polypropylenfolien) sind flexible Kunststofftypen, die durch Strecken von Polypropylenfolie sowohl in Querrichtung als auch in Maschinenrichtung hergestellt werden. Die Anwendungen von BOPP-Folien reichen von Verpackung über Etikettierung bis hin zur Kaschierung. BOPP-Folien sind das bevorzugte Substrat für Lebensmittelverpackungen aufgrund ihrer inhärenten Feuchtigkeitsbarriereeigenschaften, hohen Klarheit, Siegelfähigkeit, grafischen Reproduktion und Regalattraktivität sowie der Möglichkeit, dass die Verpackung eine Einschicht-/homogene Struktur sein kann. Für Lebensmittelverpackungen wird sie vorwiegend als coextrudierte wärmesiegelbare, rückseitig bedruckbare Folie verwendet. Bei der Etikettierung wird sie aufgrund ihres Flächengewichtsvorteils (niedrigste Dichte von 0,55 für den IML-Orangenschaleneffekt), der Recyclingfähigkeit mit PP-Behältern usw. bevorzugt.

BOPP-Folien haben weltweit eine starke Nachfrage, die durch die expandierende Flexibelverpackungsindustrie angetrieben wird. Der Marktforschungsumfang ist auf Verpackungsanwendungen beschränkt und verfolgt die Nachfrage über die Einnahmen aus dem Verbrauch und den Verkäufen von BOPP-Folie im Inlandsmarkt. Die Studie verfolgt auch die Auswirkungen von Vorschriften und Markttreibern auf das Wachstum sowie Faktoren, die das Marktwachstum hemmen. Der Markt ist nach Endverbraucherbereichen segmentiert (Lebensmittel, Getränke, Pharmazeutika und Medizin, Industrie und andere Endverbraucherbereiche). Die Marktgrößen und Prognosen werden in Wertangaben (Millionen USD) für alle oben genannten Segmente bereitgestellt.

| Transparent |

| Metallisiert |

| Opak/Weiß |

| Perlmutt |

| Sonstiger Folientyp |

| < 15 µm |

| 15–30 µm |

| 30–45 µm |

| > 45 µm |

| Verpackung |

| Etikettierung und Rundumetiketten |

| Kaschierung |

| Druckempfindliche Klebebänder |

| Sonstige Anwendung |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Medizin |

| Körperpflege und Kosmetik |

| Industrie |

| Sonstiger Endverbraucherbereich |

| Nach Folientyp | Transparent |

| Metallisiert | |

| Opak/Weiß | |

| Perlmutt | |

| Sonstiger Folientyp | |

| Nach Dicke | < 15 µm |

| 15–30 µm | |

| 30–45 µm | |

| > 45 µm | |

| Nach Anwendung | Verpackung |

| Etikettierung und Rundumetiketten | |

| Kaschierung | |

| Druckempfindliche Klebebänder | |

| Sonstige Anwendung | |

| Nach Endverbraucherbereich | Lebensmittel |

| Getränke | |

| Pharmazeutika und Medizin | |

| Körperpflege und Kosmetik | |

| Industrie | |

| Sonstiger Endverbraucherbereich |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der China BOPP-Folienmarkt im Jahr 2026?

Die Marktgröße des China BOPP-Folienmarkts beträgt im Jahr 2026 2,12 Milliarden USD und soll bis 2031 einen Wert von 2,7 Milliarden USD erreichen.

Wie hoch ist die erwartete Wachstumsrate von China BOPP-Folien bis 2031?

Der Markt wird voraussichtlich von 2026 bis 2031 mit einer CAGR von 4,96 % expandieren.

Welcher Folientyp wächst in China am schnellsten?

Metallisierte BOPP-Folie ist der am schnellsten wachsende Typ mit einer erwarteten CAGR von 6,23 % bis 2031.

Welcher Endverbraucherbereich bietet das höchste Wachstumspotenzial?

Pharmazeutische und medizinische Verpackungen weisen mit 7,21 % die höchste CAGR auf, dank strengerer Sicherheitsanforderungen und der Expansion des Gesundheitswesens.

Wie beeinflussen Vorschriften Chinas BOPP-Sektor?

Neue GB 4806.15-2024-Standards erhöhen die Lebensmittelkontakt-Compliance, während Recyclingvorschriften die Entwicklung von Monomaterial- und Recyclinganteilsfolien vorantreiben.

Wo befindet sich der Großteil der BOPP-Kapazität in China?

Jiangsu, Zhejiang und Guangdong halten mehr als die Hälfte der nationalen Kapazität und profitieren von etablierter petrochemischer Infrastruktur und Hafenzugang.

Seite zuletzt aktualisiert am: