Größe und Marktanteil des Marktes für Grafikfolien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.96 Milliarden US-Dollar |

| Marktgröße (2031) | 44.66 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

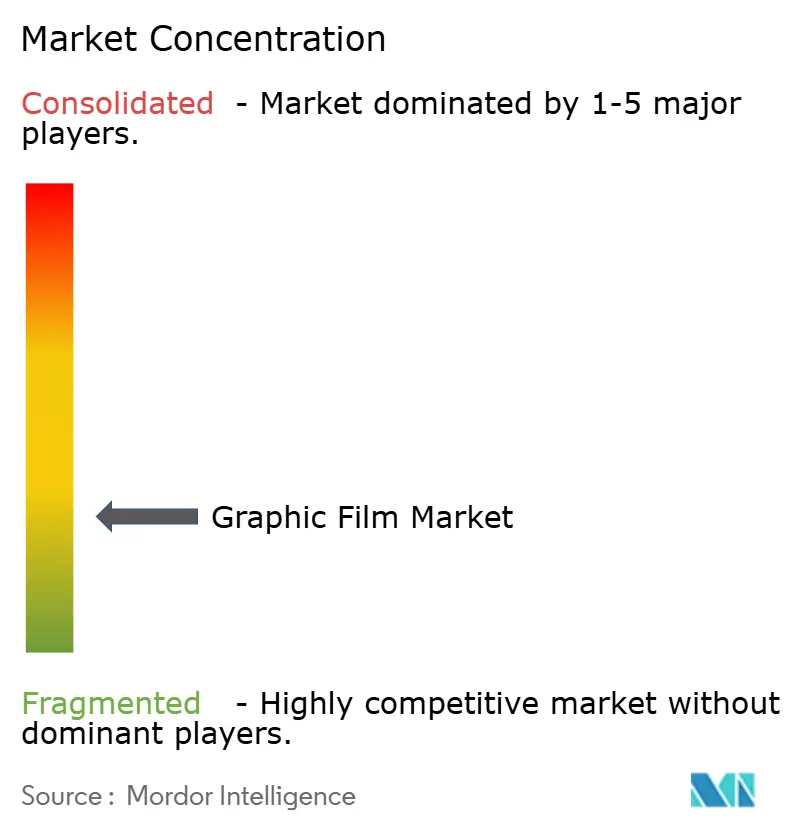

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Grafikfolien durch Mordor Intelligence

Die Größe des Marktes für Grafikfolien wird im Jahr 2026 auf 34,96 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 33,29 Milliarden USD, wobei die Prognosen für 2031 bei 44,66 Milliarden USD liegen und mit einer CAGR von 5,03 % über den Zeitraum 2026–2031 wachsen. Die zunehmende Modernisierung im Bauwesen, die rasche Einführung des Digitaldrucks sowie ein wachsender Bedarf an Markenpromotion halten die Nachfrage stabil. Hersteller lenken ihre F&E-Bemühungen in UV-Inkjet-kompatible Produkte, die Aushärtezeiten reduzieren, die Farbtreue verbessern und die Emissionen flüchtiger organischer Verbindungen senken. Die Region Asien-Pazifik profitiert derweil von einer wachsenden Polymerproduktionskapazität und einem aufstrebenden Infrastrukturprogramm und ist damit der Volumen- und Wachstumsmotor des Marktes für Grafikfolien. Trotz der Dominanz von PVC lenkt der regulatorische Druck das stärkste Wachstum hin zu recycelbaren PET-Substraten, während volatile Rohstoffpreise und Engpässe bei Fotoinitiatoren zeitweise die Margen belasten.

Wichtigste Erkenntnisse des Berichts

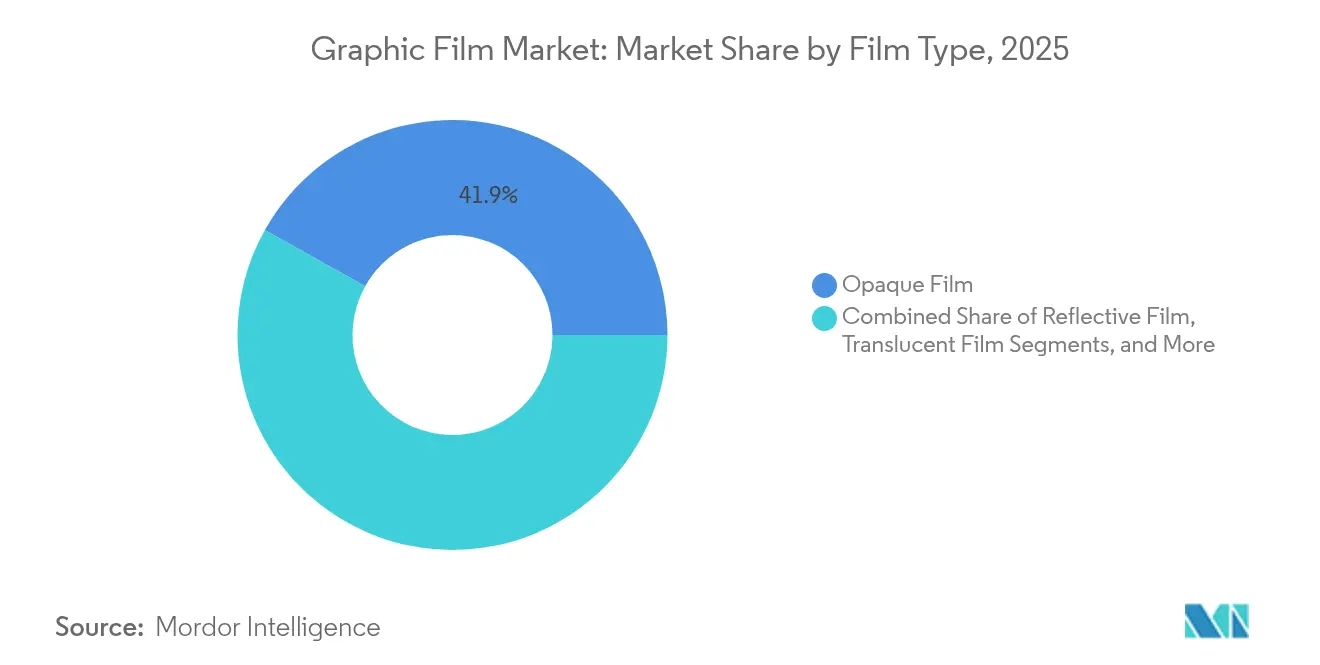

- Nach Folientyp entfielen opake Folien im Jahr 2025 auf 41,88 % des Marktanteils im Markt für Grafikfolien.

- Nach Polymer wird die Marktgröße für Grafikfolien im Segment PET voraussichtlich mit einer CAGR von 6,12 % im Zeitraum 2026–2031 wachsen.

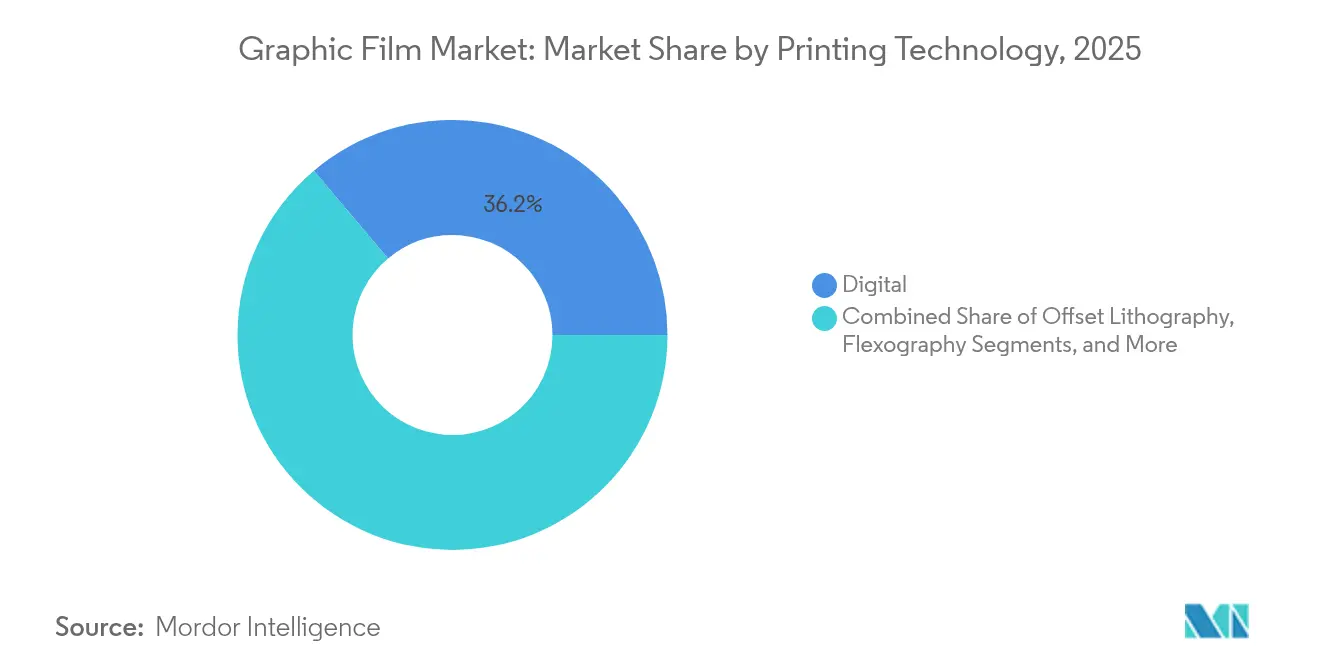

- Nach Drucktechnologie entfiel auf den Digitaldruck im Jahr 2025 ein Anteil von 36,15 % an der Marktgröße für Grafikfolien.

- Nach Endverbraucherbranche wird die Marktgröße für Grafikfolien im Segment Bau und Konstruktion voraussichtlich mit einer CAGR von 6,6 % im Zeitraum 2026–2031 wachsen.

- Nach Region führte die Region Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 45,30 % am Markt für Grafikfolien.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Grafikfolien

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Baubranche und steigende Lebensstandards | 1.8% | Weltweit, mit APAC und dem Nahen Osten als führende Regionen | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Fahrzeugfolierungen und Flottengrafikfolien | 1.2% | Nordamerika und Europa als Kernmärkte, Expansion nach APAC | Kurzfristig (≤ 2 Jahre) |

| Durchdringung von Digital- und UV-Inkjet-Drucktechnologien | 1.5% | Weltweit, mit früher Einführung in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausweitung von Einzelhandels-POS- und Wegweiser-Beschilderungen | 0.9% | Weltweit, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Aufkommende antimikrobielle Grafikfolien in Gesundheitseinrichtungen | 0.4% | Nordamerika und Europa, weltweite Expansion | Langfristig (≥ 4 Jahre) |

| Einführung elektrochromer/intelligenter Verglasungs-Grafikfolien | 0.3% | Nordamerika und Europa, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Baubranche und steigende Lebensstandards

Die Urbanisierung in der Region Asien-Pazifik und im Nahen Osten treibt großangelegte Infrastrukturprojekte voran, die graffiti-resistente, langlebige Grafikfolien für Wegweiser und Fassadenbranding vorsehen. Projektverantwortliche integrieren Building Information Modeling in die Spezifikation von Grafikfolien, was eine präzise Materialplanung und weniger Installationsabfall ermöglicht. Architekten bevorzugen anpassbare Oberflächen, die Ästhetik mit energieeffizienter Verglasung verbinden und so das Anwendungsspektrum erweitern. Staatliche Konjunkturprogramme für Verkehrsknotenpunkte, öffentlichen Wohnungsbau und Smart Cities sichern langfristige Volumenengagements. Mit steigendem Lebensstandard setzen Wohnbauunternehmen auf dekorative Innenfolien, die grüne Zertifizierungsziele erfüllen und damit das mittelfristige Wachstum des Marktes für Grafikfolien stärken.

Steigende Nachfrage nach Fahrzeugfolierungen und Flottengrafikfolien

Flottenoperatoren wechseln von Lackierung zu Folierungen, um in einem Schritt eine schnelle Markenveränderung und einen Lackschutz zu erreichen. Wachsende Elektrofahrzeugflotten intensivieren die Nachfrage nach leichten, leicht aktualisierbaren Grafikfolien, die Luftwiderstand und Energieverbrauch minimieren. Ride-Sharing- und Last-Mile-Delivery-Unternehmen erneuern häufig ihre Kampagnenmotive und bevorzugen ablösbare Folien mit geringer Haftkraft. Premium-Folierungen steigern den Wiederverkaufswert und reduzieren Ausfallzeiten, da ganze Flotten über Nacht neu gebrandmarkt werden können. Das Wachstumsmomentum in APAC folgt den Einführungskurven in den USA und Europa, während kleine Unternehmen Folierungen für hyperlokales Marketing einsetzen und damit kurzfristig den Markt für Grafikfolien ankurbeln.

Durchdringung von Digital- und UV-Inkjet-Drucktechnologien

UV-Inkjet-Pressen entfallen auf Druckplattenherstellungsschritte, verkürzen Aushärtezyklen und verbessern die Kratzfestigkeit, wodurch die Durchlaufzeiten für Weiterverarbeiter erheblich reduziert werden. Digitale Workflows integrieren sich in cloudbasiertes Farbmanagement und vorausschauende Wartung, reduzieren Abfall und ermöglichen gleichzeitig Massenpersonalisierung in großem Maßstab. Niedrigere Mindestbestellmengen erschließen den Markt für kleine Einzelhändler und Handwerker, die zuvor keinen Zugang zu professionellen Folien hatten. Mit dem Rückgang lösungsmittelbasierter Emissionen sinken die Compliance-Kosten und erhöht sich die globale Akzeptanz. Geräteaufrüstungen beschleunigen Folieninnovationen, da Weiterverarbeiter Substrate fordern, die für höhere Tintenmengen und schnelleren Durchsatz ausgelegt sind, was den Wert digitaldruckfähiger Produkte im Markt für Grafikfolien erhöht.

Ausweitung von Einzelhandels-POS- und Wegweiser-Beschilderungen

Omnichannel-Einzelhändler setzen auf langlebige, aber austauschbare Folien für saisonale Promotionen und QR-gestützte Kundenbindung, die Online- und stationäre Einkaufserlebnisse verbindet. Hochkontrast-Folien verbessern die Barrierefreiheit gemäß ADA-Vorschriften für sehbehinderte Kunden. Städtische Verkehrsbehörden setzen reflektierende Wegweiser-Grafikfolien ein, die im Vergleich zu gestrichenen Schildern geringere Wartungskosten verursachen und dem Entfernen von Graffiti-Lösungsmitteln standhalten. Integrierte NFC-Tags (Near-Field Communication) verwandeln statische Beschilderungen in datenreiche Berührungspunkte, die Käuferströme verfolgen. Diese Faktoren halten die stetige Nachfrage nach Premium-Folien in Einzelhandels- und intelligenten öffentlichen Umgebungen aufrecht und stärken damit die Gesamtwachstumsaussichten des Marktes für Grafikfolien.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Preise für PVC, PET und Spezialadditive | -1.1% | Weltweit, mit der am stärksten betroffenen Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Strenge Vorschriften für PVC und lösungsmittelbasierte Tinten | -0.8% | Europa und Nordamerika als Vorreiter, weltweite Expansion | Mittelfristig (2–4 Jahre) |

| Begrenzte Recyclingfähigkeit, die die Zertifizierung für grünes Bauen behindert | -0.5% | Europa und Nordamerika, Expansion nach APAC | Mittelfristig (2–4 Jahre) |

| Versorgungsengpässe bei Fotoinitiatoren für UV-härtende Tinten | -0.3% | Weltweit, konzentriert in spezialisierten Chemie-Lieferketten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Preise für PVC, PET und Spezialadditive

Schwankende Rohöl- und Energiekosten wirken sich auf die Märkte für PVC- und PET-Harze aus und belasten die Margen der Weiterverarbeiter bei langfristigen Verträgen. Die konzentrierte Versorgung in Asien verstärkt geopolitische und wetterbedingte Störungen, die nachgelagerte Beschichtungslinien zum Stillstand bringen können. Spezialadditive wie UV-Stabilisatoren und Weichmacher stammen häufig aus einem engen Lieferantenkreis mit begrenzter Aufrüstfähigkeit, was zu Spotknapphheiten führt. Hersteller reagieren mit Mehrfachbeschaffung, dem Ausbau von Harzkapazitäten näher an Nachfragezentren und der Einführung von Preisanpassungsklauseln, doch die Kostenunvorhersehbarkeit bleibt eine Belastung für den Markt für Grafikfolien.

Strenge Vorschriften für PVC und lösungsmittelbasierte Tinten

Die europäische REACH-Verordnung und sich weiterentwickelnde US-amerikanische Landesgesetze schränken bestimmte Weichmacher und Lösungsmittelemissionen ein und zwingen zu Reformulierungen und Kapitalaufwendungen für alternative Chemikalien. Die Bewertungssysteme LEED und BREEAM werten PVC-Anteile ab, was Spezifikationsverantwortliche veranlasst, PET oder Polypropylen zu bevorzugen, selbst wenn Leistungseinbußen bestehen.[1]U.S. Green Building Council, "LEED v4.1 Gebäudeentwurf und -bau," usgbc.org Compliance-Tests und Kennzeichnungsänderungen können den Verwaltungsaufwand erheblich erhöhen, insbesondere für kleine Weiterverarbeiter. Obwohl vollständige PVC-Verbote selten sind, verlangsamen zunehmende Zertifizierungshürden die Einführung von PVC in neuen grünen Bauprojekten und dämpfen die mittelfristige Expansion des Marktes für Grafikfolien.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Folientyp: Opake Folien festigen ihren breiten Nutzen

Opake Folien entfielen im Jahr 2025 auf 41,88 % des Marktanteils im Markt für Grafikfolien, getrieben durch ihre universelle Eignung für Fahrzeugfolierungen, Ladenbeschilderungen und Fassadengrafikfolien. Diese Folien überdecken Substratfehler und liefern lebendiges Branding, was eine hohe Volumennachfrage aufrechterhält. Innovationen zielen nun auf UV-Inkjet-Kompatibilität und Verformbarkeit bei niedrigen Temperaturen ab und erweitern das Anwendungsspektrum über verschiedene Klimazonen hinweg. Reflektierfolien hingegen, angetrieben durch Sicherheitsvorschriften und Energiesparvorgaben, übertreffen den Gesamtmarkt für Grafikfolien mit einer CAGR von 7,05 %. Transparente und transluzente Varianten gewinnen Nischenanteile in Einzelhandelsschaufenstern und hinterleuchteten architektonischen Elementen. Lieferanten erweitern ihre Portfolios mit antimikrobiellen und graffiti-resistenten Deckschichten, die dazu beitragen, die durchschnittlichen Verkaufspreise zu erhöhen.

Die Einführung von Reflektierfolien beschleunigt sich, da Verkehrsbehörden höhere Retroreflektivität für Straßenschilder und Eisenbahnwaggons vorschreiben. Architekten setzen wärmereflektierende Fensterfolien ein, die die HLK-Lasten reduzieren und Optik mit Nachhaltigkeitszielen verbinden. Installateure bevorzugen unterdessen Grafikfolien der nächsten Generation mit repositionierbaren Klebstoffen, die die Arbeitszeit um 10–15 % verkürzen. ORAFOLs Expansionsinvestition von 165–175 Millionen USD sichert die Versorgungssicherheit für mehrere Folienklassen und unterstreicht das Vertrauen in die langfristige Nachfrage. Diese Dynamiken verankern gemeinsam die Folientypvielfalt und fördern gesunde Umsatzströme im Markt für Grafikfolien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Polymer: PVC behält Skalenvorteile, während PET aufsteigt

PVC kontrollierte im Jahr 2025 62,98 % der globalen Marktgröße für Grafikfolien, dank seiner niedrigen Kosten, der leichten Verarbeitbarkeit durch Kalandrieren und der robusten Haftung auf unregelmäßigen Oberflächen. Dennoch treiben Nachhaltigkeitstreiber und die Überprüfung von Weichmachern das Volumen von PET voran und lassen dieses Material mit einer CAGR von 6,12 % wachsen. Die Recyclingfähigkeit von PET spricht Spezifikationsverantwortliche an, die Anreize für die Kreislaufwirtschaft anstreben, insbesondere in Europa. Polypropylen und Polyethylen verbleiben in spezialisierten Nischen, in denen chemische Beständigkeit oder Reißfähigkeit wesentlich sind.

Die bevorstehende PFAS-Ausstiegsphase zwingt die Wertschöpfungskette zu Anpassungen bei hochwertigen Deckschichten und schafft Raum für neuartige Harze. PET-Investitionen in Alabama durch Polyplex diversifizieren die nordamerikanische Versorgung und verkürzen Lieferzeiten für Weiterverarbeiter, die von Frachtvolarilität betroffen sind. Hersteller sichern sich ab, indem sie PVC-freie Portfolios entwickeln, die Flexibilitäts- und Druckfähigkeitsmaßstäbe erfüllen. Der Erfolg würde die Polymeranteile neu ausrichten, doch die kurzfristige Wirtschaftlichkeit hält PVC an der Spitze des Marktes für Grafikfolien.

Nach Drucktechnologie: Digitaldruck erreicht kritische Masse

Digitale Plattformen entfielen im Jahr 2025 auf 36,15 % des Marktanteils im Markt für Grafikfolien, da Weiterverarbeiter sofortige Umrüstung und datengesteuerte Personalisierung einführten. UV-Inkjet-Druckköpfe treiben das Teilsegmentwachstum mit einer CAGR von 7,58 % voran und verbinden Geschwindigkeit mit niedrigen Emissionen. Der Siebdruck behält Nischen, die einen hohen Tintenauftrag oder besondere Texturen erfordern, während Flexodruck und Offsetdruck besser für sehr hohe Auflagen geeignet sind, bei denen die Stückkosten dominieren.

Künstliche Intelligenz prognostiziert nun den Zustand von Druckdüsen und bringt Qualität mit Erstmuster-richtig-Zielen in Einklang, was Medienverschwendung einspart. Engpässe bei Fotoinitiatoren haben die UV-Kapazität im Jahr 2024 kurzzeitig begrenzt, doch die Versorgung stabilisierte sich, nachdem Hersteller von Spezialchemikalien Reaktoren hinzugefügt hatten, und das Vertrauen in die Expansion wurde wiederhergestellt. Inline-Farbmanagement-Tools gewährleisten Markenkonsistenz über globale Kampagnen hinweg. Infolgedessen verschiebt sich der Technologiemix weiterhin in Richtung Digitaldruck und verstärkt den strukturellen Wandel im Markt für Grafikfolien.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endverbraucherbranche: Bau und Konstruktion überholt alle anderen

Werbung und Promotion hielt im Jahr 2025 einen Umsatzanteil von 41,22 %, indem schnell wechselnde Grafikfolien für Omnichannel-Kampagnen eingesetzt wurden. Folienhersteller bieten stark haftende, blasenfreie Klebstoffe an, die die Installation an Schaufenstern beschleunigen. Bau und Konstruktion übertrifft alle anderen mit einer CAGR von 6,6 %, da Architekten Folien in Vorhangfassaden, Aufzugskabinen und intelligente Fassaden integrieren, die gleichzeitig als Energiemoderatoren fungieren. Fahrzeugfolierungen wachsen im Zuge der Einführung von Elektrofahrzeugen, und das Gesundheitswesen setzt antimikrobielle Folien ein, um krankenhausinterne Infektionen einzudämmen.

Wachsende öffentliche Budgets für intelligente Verkehrsknotenpunkte diversifizieren die Nachfrage über den Einzelhandel hinaus und erschließen weitere Sektoren. In Silberionen eingebettete Folien erhalten Zulassungen gemäß den antimikrobiellen Listungen der EPA und ermöglichen Einsätze in Krankenhäusern und im öffentlichen Nahverkehr, die Premiumpreise erzielen. Solch vielfältige Anwendungsfälle schützen Lieferanten vor zyklischen Einbrüchen in einem einzelnen Vertikalsegment und verleihen dem breiteren Markt für Grafikfolien Stabilität.

Geografische Analyse

Die Region Asien-Pazifik sicherte sich im Jahr 2025 45,30 % des globalen Umsatzes und wird voraussichtlich bis 2031 mit einer CAGR von 7,28 % wachsen, angetrieben durch eine unübertroffene Polymerkapazität und staatliche Infrastrukturagenden. Chinas Seidenstraßenprojekte, Indiens Smart-City-Initiativen und die Verlagerung der südostasiatischen Fertigung weiten das Anwendungsspektrum kontinuierlich aus. Inländische Weiterverarbeiter profitieren von kurzen Lieferzeiten und einem wachsenden Konsum der Mittelklasse, der die Volumen bei Fahrzeugfolierungen und Einzelhandelsbeschilderungen steigert.

Die Nachfrage in Nordamerika ist ausgereift, aber werthaltig und konzentriert sich auf Premium-Folierungen, Sonnenschutz-Fensterfolien und antimikrobielle Beschichtungen. Polyplexs neue PET-Linie in Alabama sichert lokale Rohstoffe, reduziert die Abhängigkeit von Importen und schärft die Kostenplanbarkeit. Die regulatorische Vorreiterrolle bei emissionsarmen Tinten und recycelbaren Substraten veranlasst Weiterverarbeiter, nachhaltige Angebote zu entwickeln, die später weltweit Verbreitung finden.

Europa steht Nordamerika in Bezug auf Technologieakzeptanz und Nachhaltigkeitsvorschriften nicht nach. REACH-Aktualisierungen und Diskussionen über die Plastiksteuer beschleunigen die Einführung von PVC-Alternativen und die Migration zu lösungsmittelfreien Tinten und beeinflussen die Produktformulierung weltweit. Anderswo nutzt der Nahe Osten Tourismus und Mega-Event-Entwicklungen für den Beschilderungsbedarf, während Südamerikas Infrastrukturrevival in Brasilien und Mexiko ein moderates Wachstum begünstigt. Diese multiregionalen Trends verstärken gemeinsam die Expansionsaussichten für den Markt für Grafikfolien.

Wettbewerbslandschaft

Der Markt für Grafikfolien bleibt mäßig konzentriert. 3M, Avery Dennison und ORAFOL nutzen globale Distribution, umfangreiche F&E und robuste Patentportfolios, um ihren Marktanteil zu halten. Mittelständische und regionale Unternehmen konkurrieren über Kosten oder Nischenfähigkeiten, wie Spezialtexturen oder Öko-Labels.

Akquisitionspfade wie ORAFOLs Übernahmen von Reflexite, Rowland, Kay Automotive Graphics und NUPRO veranschaulichen das Stapeln von Fähigkeiten zur Schließung von Portfoliolücken.[3]ORAFOL Europe GmbH, "Strategisches Wachstum durch Übernahmen," orafol.com Technologiepartnerschaften mit Drucker-OEMs stellen die Substrat-Tinten-Kompatibilität sicher, die Feldausfälle und Markenrückrufe reduziert. Kapazitätsinvestitionen konzentrieren sich auf nachfragenahe Standorte, um Fracht- und geopolitische Risiken abzusichern.

Nachhaltigkeitsaspekte eröffnen derweil neue Umsatzkorridore: antimikrobielle Beschichtungen für Gesundheitseinrichtungen und intelligente Verglasung für elektrochrome Fassaden. Der Wettlauf um die Bereitstellung von PVC-freien oder lösungsmittelfreien Lösungen ohne Kostenaufschläge wird die zukünftige Wettbewerbsordnung im Markt für Grafikfolien gestalten.

Marktführer der Grafikfolienbranche

3M Company

Avery Dennison Corporation

CCL Industries Inc.

Spandex AG

Hexis S.A.S.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: Polyplex nahm den Betrieb seiner neuen PET-Folienanlage im Wert von 100 Millionen USD in Alabama auf und stärkte damit das nordamerikanische Substratangebot.

- Oktober 2024: Avery Dennison verzeichnete ein starkes Wachstum im Segment Grafikfolien und Reflektierfolien und verwies dabei auf den Schwung bei Fahrzeugfolierungen und der Einführung des Digitaldrucks.

- September 2024: 3M legte Zeitpläne für den Ausstieg aus PFAS-Chemikalien fest, die bestimmte Hochleistungs-Grafikfolienlinien betreffen.

- Juni 2024: Garware Hi-Tech Films meldete starke Umsätze im Lack- und Korrosionsschutz- sowie Spezialitätensegment, unterstützt durch Kapazitätserweiterungen.

Umfang des globalen Berichts zum Markt für Grafikfolien

Eine Grafikfolie besteht aus einer Schicht oder einem Blatt aus Polymerverbindungen. Sie wird auf Oberflächen aufgetragen, um diese vor Witterungseinflüssen zu schützen und Werbezwecke zu erfüllen. Der Bericht zum Markt für Grafikfolien untersucht verschiedene Polymerfolien, die zum Drucken von Bildern oder visuellen Darstellungen auf der Folienoberfläche zur Informationsvermittlung verwendet werden. Grafikfolien werden in verschiedenen Endverbraucherbranchen eingesetzt, wie etwa Automobil, institutionell, Promotion und Werbung, um einzigartige Erscheinungsbilder zu schaffen und Materialien oder Objekte aufzuwerten. Der Markt ist nach verschiedenen geografischen Regionen segmentiert, wie Nordamerika, Europa, Asien-Pazifik und der Rest der Welt. Darüber hinaus umfasst die Studie auch die Auswirkungen von COVID-19 auf den Markt für Grafikfolien in verschiedenen Regionen.

| Opake Folie |

| Transparente Folie |

| Transluzente Folie |

| Reflektierfolie |

| Polyvinylchlorid (PVC) |

| Polypropylen (PP) |

| Polyethylen (PE) |

| Polyethylenterephthalat (PET) |

| Sonstige Polymere |

| Digital |

| Flexodruck |

| Offsetlithografie |

| Tiefdruck |

| Siebdruck |

| Automobil |

| Werbe- und Promotionsagenturen |

| Bau und Konstruktion |

| Institutionelle und öffentliche Infrastruktur |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Rest von Afrika | ||

| Nach Folientyp | Opake Folie | ||

| Transparente Folie | |||

| Transluzente Folie | |||

| Reflektierfolie | |||

| Nach Polymer | Polyvinylchlorid (PVC) | ||

| Polypropylen (PP) | |||

| Polyethylen (PE) | |||

| Polyethylenterephthalat (PET) | |||

| Sonstige Polymere | |||

| Nach Drucktechnologie | Digital | ||

| Flexodruck | |||

| Offsetlithografie | |||

| Tiefdruck | |||

| Siebdruck | |||

| Nach Endverbraucherbranche | Automobil | ||

| Werbe- und Promotionsagenturen | |||

| Bau und Konstruktion | |||

| Institutionelle und öffentliche Infrastruktur | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Vereinigtes Königreich | ||

| Deutschland | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Grafikfolien im Jahr 2026?

Er erreichte 34,96 Milliarden USD und soll im Zeitraum 2026–2031 eine CAGR von 5,03 % verzeichnen.

Welcher Polymertyp führt die aktuelle Nachfrage an?

PVC hat aufgrund von Kosten- und Verarbeitungsvorteilen einen Anteil von 62,98 %, aber PET gewinnt am schnellsten.

Warum dominiert die Region Asien-Pazifik?

Die Region kombiniert eine umfangreiche Polymerproduktionskapazität mit hohen Infrastrukturinvestitionen und sicherte sich im Jahr 2025 einen Anteil von 45,30 %.

Welche Technologie wächst am schnellsten?

Der UV-Inkjet-Digitaldruck expandiert jährlich mit 7,58 % dank schneller Aushärtung und niedriger Emissionen.

Welches Endverbrauchersegment wächst am schnellsten?

Anwendungen im Bereich Bau und Konstruktion steigen mit einer CAGR von 6,6 %, da Projekte langlebige und ästhetische Folien integrieren.

Seite zuletzt aktualisiert am: