Größe und Marktanteil des chilenischen IKT-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

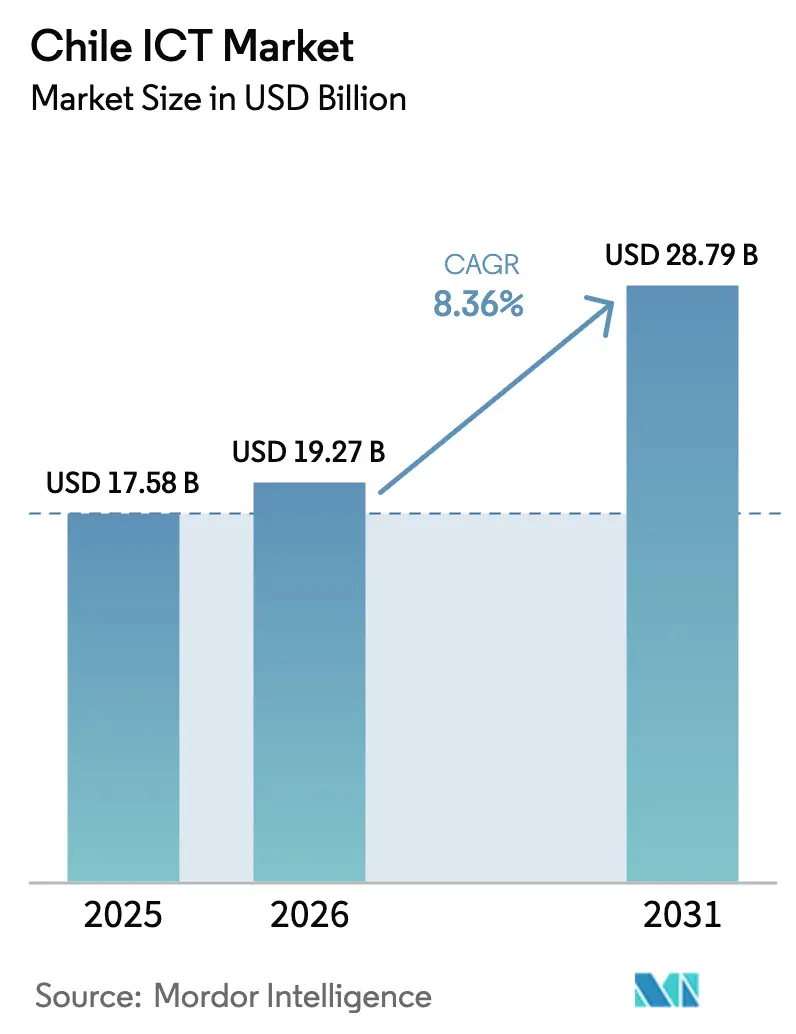

| Marktgröße im Basisjahr (2025) | 17.58 Milliarden US-Dollar |

| Marktgröße (2026) | 19.27 Milliarden US-Dollar |

| Marktgröße (2031) | 28.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.36% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chilenischen IKT-Marktes von Mordor Intelligence

Die Größe des chilenischen IKT-Marktes soll von 17,58 Milliarden USD im Jahr 2025 auf 19,27 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 28,79 Milliarden USD bei einer CAGR von 8,36 % über den Zeitraum 2026–2031 erreichen. Glasfaserdichte Festnetze, Hyperscale-Cloud-Verpflichtungen und ein Cybersicherheitsgesetz, das 2024 in Kraft trat, verlagern den Wert weg von veralteten Sprachdiensten hin zu cloudnativen und Managed-Service-Umsatzströmen. Amazon Web Services investiert 4 Milliarden USD in eine Region in Santiago, die bis Ende 2026 eröffnet werden soll, während Microsoft im Juni 2025 die Azure-Region Chile Central mit 3,3 Milliarden USD für eine zu 100 % mit erneuerbaren Energien betriebene Kapazität eröffnete. Zusammen mit Googles Humboldt-Seekabel senken diese neuen Einrichtungen die Latenz für Bankanwendungen und positionieren Chile als den am stärksten vernetzten digitalen Knotenpunkt Lateinamerikas. Peso-Volatilität und ein Fachkräftemangel in der Cloud-Architektur dämpfen die Wachstumsaussichten, doch staatliche Gutscheinprogramme für KMU und obligatorische digitale öffentliche Dienste gemäß Gesetz 21.180 halten die Inlandsnachfrage widerstandsfähig. Die Wettbewerbsintensität konzentriert sich auf drei Telekommunikationsanbieter, die 72,6 % der Mobilfunkanschlüsse kontrollieren, während IT-Dienstleistungen fragmentiert bleiben und lokalen Integratoren wie Sonda Raum bieten, wiederkehrende Umsätze durch KI-gestützte Managed Services zu skalieren.

Wichtigste Erkenntnisse des Berichts

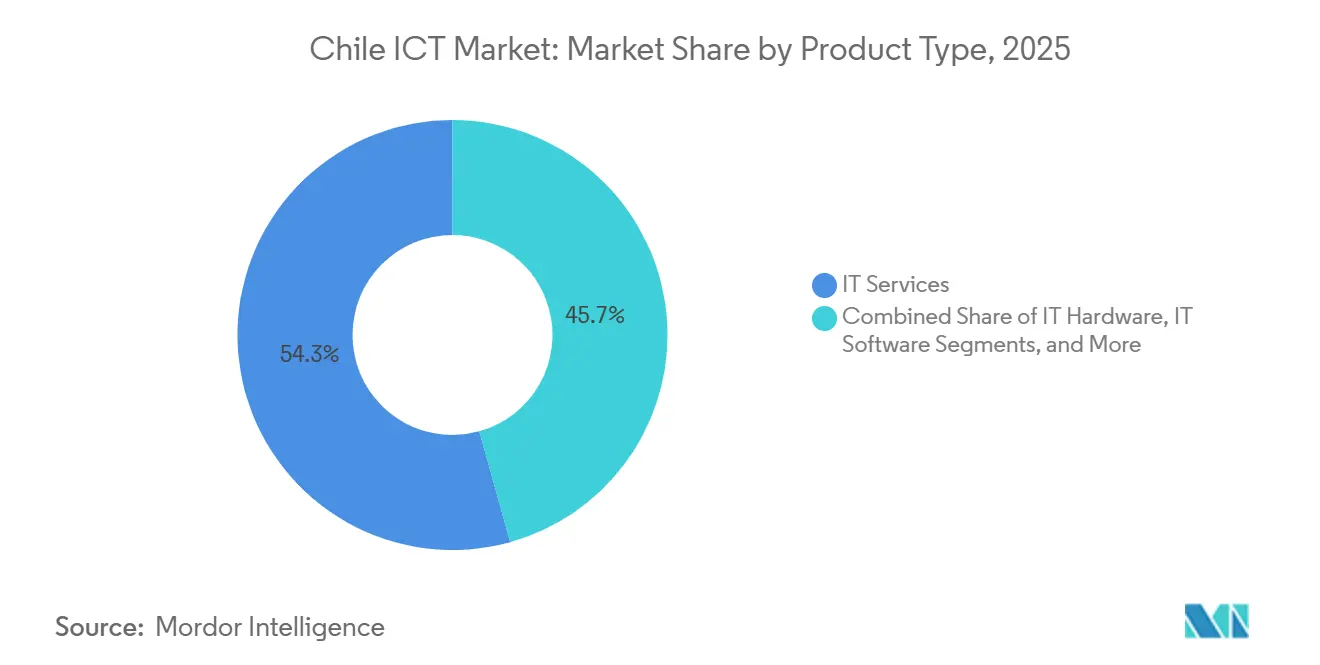

- Nach Produkttyp führten IT-Dienstleistungen mit einem Umsatzanteil von 54,32 % im Jahr 2025, während IT-Sicherheit und Cybersicherheit bis 2031 voraussichtlich mit einer CAGR von 9,08 % wachsen wird.

- Nach Unternehmensgröße entfielen 63,14 % der Ausgaben im Jahr 2025 auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 mit einer CAGR von 9,82 % wachsen.

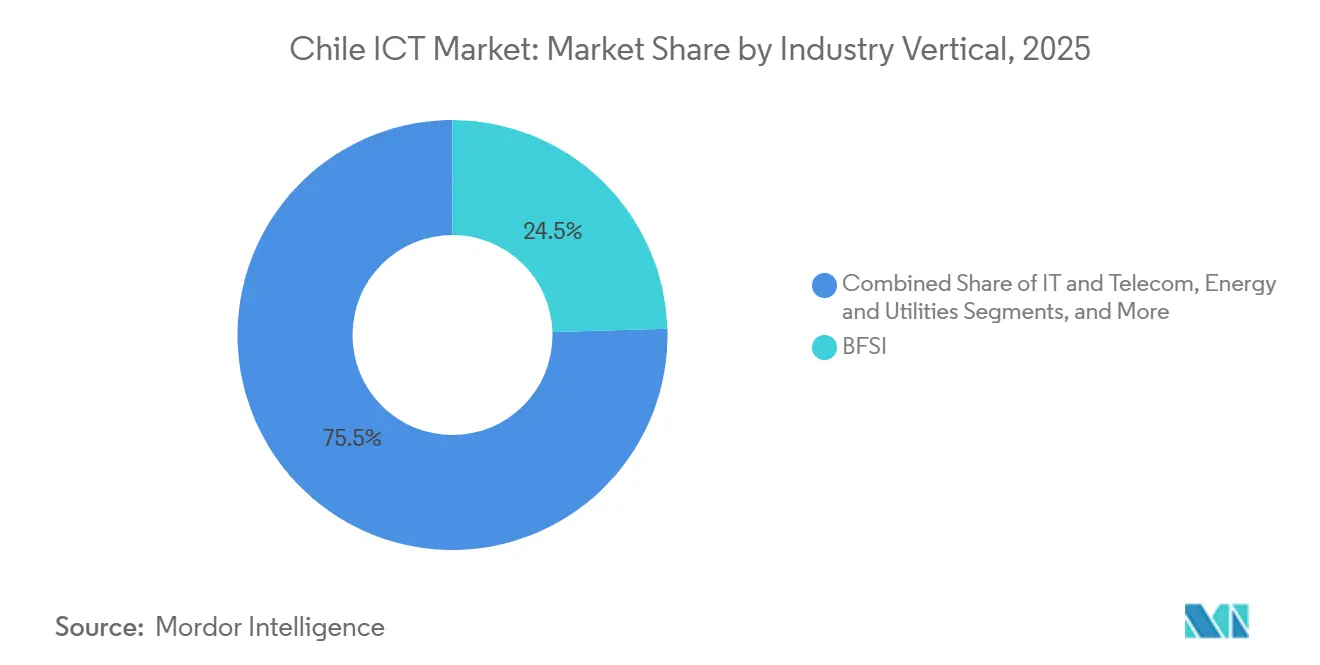

- Nach Branchenvertikale entfielen 24,54 % des Umsatzes im Jahr 2025 auf Banken, Finanzdienstleistungen und Versicherungen; das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 10,19 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum chilenischen IKT-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Glasfaser-Backbone-Infrastruktur | +1.4% | National, höchste Dichte in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Zunehmende Cloud-Nutzung unter chilenischen Unternehmen | +1.8% | National, konzentriert im Großraum Santiago | Kurzfristig (≤ 2 Jahre) |

| Digitale Transformationsprogramme der Regierung | +1.2% | National, erste Erfolge in Santiago, Valparaíso, Concepción | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Cybersicherheitslösungen | +1.5% | National, Priorität in den Sektoren BFSI und Regierung | Kurzfristig (≤ 2 Jahre) |

| Seekabelanlandungen, die Chile als digitalen Knotenpunkt positionieren | +0.9% | National, Vorteile für Santiago und Küstenstädte | Langfristig (≥ 4 Jahre) |

| Anreize für mit erneuerbaren Energien betriebene Rechenzentren in Patagonien | +0.7% | Südchile, Region Patagonien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der Glasfaser-Backbone-Infrastruktur

Chile erreichte bis Ende 2025 4,72 Millionen Festbreitbandanschlüsse, wobei Glasfaser bis ins Haus 73,5 % der Leitungen ausmachte – der höchste Anteil in der Region.[1]Subsecretaría de Telecomunicaciones, "Estadísticas del Sector Telecomunicaciones," subtel.gob.cl Wettbewerbsfähige Gigabit-Angebote von Claro-VTR und Movistar veranlassen Unternehmen, MPLS-Leitungen gegen SD-WAN auszutauschen und WAN-Kosten um bis zu 40 % zu senken. Entel reservierte 431 Millionen USD für Investitionsausgaben im Jahr 2025 mit Schwerpunkt auf ländlicher Backhaul-Infrastruktur, und der Nationale Glasfaserplan zielt auf eine 95-prozentige Haushaltsabdeckung bis 2030 ab, obwohl der Ausbau in Aysén und Magallanes aufgrund des unwegsamen Geländes noch hinterherhinkt. Dichte Glasfaser auf der letzten Meile unterstützt Cloud-Migration, hybrides Arbeiten und videobasierte Zusammenarbeit und stärkt bandbreitenintensive Anwendungsfälle in Banken und im Bildungswesen.

Zunehmende Cloud-Nutzung unter chilenischen Unternehmen

Die AWS-Region Santiago mit 4 Milliarden USD und die Microsoft Azure-Region Chile Central mit 3,3 Milliarden USD schaffen landesinterne Verfügbarkeitszonen, die Datenschutzklauseln im Datenschutzgesetz erfüllen und die Latenz für E-Commerce- und Finanzanwendungen um mehr als 30 % senken. Die Cloud-Ausgaben stiegen 2025 auf 1,9 Milliarden USD und sollen bis 2028 mit einer CAGR von 20,3 % wachsen, angetrieben durch die SaaS-Nutzung in den Bereichen Personalwesen, CRM und ERP. Banken containerisieren Kernsysteme auf Kubernetes für schnelle Funktionsveröffentlichungen, und Hersteller nutzen GPU-Instanzen für die Computer-Vision-Qualitätskontrolle. Hybride Architekturen bleiben in stark regulierten Sektoren bestehen, aber das Gleichgewicht neuer Workloads wechselt nun standardmäßig zur öffentlichen Cloud.

Digitale Transformationsprogramme der Regierung

Die ChileAtiende-Plattform verarbeitete 2025 15 Millionen Online-Transaktionen, reduzierte persönliche Gemeindebesuche um 40 % und verkürzte die durchschnittlichen Servicezeiten von 12 auf 3 Tage. ClaveÚnica zählt 18 Millionen registrierte Nutzer und bietet Single Sign-on für Steuer-, Gesundheits- und Sozialleistungsportale. Ein KI-Investitionsfonds von 20 Millionen USD fördert Projekte in der Landwirtschaft und im Bergbau im Rahmen der Nationalen KI-Politik 2024–2030. Blockchain-Pilotprojekte für digitale Identität und Open-Source-Beschaffungsrichtlinien drängen Behörden zu interoperablen, ISO/IEC 27001-konformen Plattformen und weiten die Nachfrage des öffentlichen Sektors nach Middleware, Analysen und Identitätsverwaltungslösungen aus.

Wachsende Nachfrage nach Cybersicherheitslösungen

Gesetz 21.663 verpflichtet Betreiber kritischer Infrastrukturen, Sicherheitsverletzungen innerhalb von 24 Stunden zu melden, was zu zweistelligen Budgeterhöhungen bei Banken und Energieunternehmen führt. Die Fachkräftelücke erreichte 2025 28.000 Spezialisten, was die Mediangehälter für Führungspositionen auf über 80.000 USD trieb und die Nachfrage nach Managed Security Services ankurbelt. Anbieter wie Sonda setzen SIEM- und EDR-Plattformen ein, die mit maschinellem Lernen angereichert sind, um Ransomware-Kampagnen zu erkennen, die 2025 auf Zahlungs-Gateways abzielten. Die PCI DSS 4.0-Konformität beschleunigte die Tokenisierung an Verkaufsstellen, und mittelgroße Einzelhändler lagern nun die 24/7-Bedrohungsüberwachung aus, um den Fachkräftemangel auszugleichen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Konzentration der Marktmacht bei Telekommunikationsanbietern | -1.1% | National, ausgeprägt im Mobilfunk und Festbreitband | Mittelfristig (2–4 Jahre) |

| Fachkräftemangel in fortgeschrittenen IT-Disziplinen | -0.9% | National, akut in Santiago und Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Makroökonomische Volatilität und Peso-Abwertung | -0.8% | National, importabhängige Hardware und Software | Kurzfristig (≤ 2 Jahre) |

| Begrenzter Bestand an Edge-Rechenzentren außerhalb Santiagos | -0.6% | Valparaíso, Concepción, nördliche Bergbauzonen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Konzentration der Marktmacht bei Telekommunikationsanbietern

Entel, Movistar und Claro hielten 2025 zusammen 72,6 % der Mobilfunkanschlüsse und 66,2 % der Festbreitbandleitungen und verstärkten damit die Preisstarrheit bei Unternehmensleitungen. Das geplante Claro-Entel-Angebot für Telefónica Chile löste eine Prüfung durch die Fiscalía Nacional Económica aus, die befürchtet, dass eine Konsolidierung den ländlichen 5G-Ausbau verlangsamen könnte. Asymmetrische Zusammenschaltungsraten und die Entbündelung des Teilnehmeranschlusses existieren zwar gesetzlich, werden aber nur schwach durchgesetzt, was den Großhandelszugang für Herausforderer wie WOM und Mundo Pacífico einschränkt. Der eingeschränkte Wettbewerb hält die Mietleitungspreise über dem lateinamerikanischen Durchschnitt und drückt die Margen für Cloud-orientierte KMU.

Fachkräftemangel in fortgeschrittenen IT-Disziplinen

Universitäten produzierten 2024 etwa 8.000 IT-Absolventen, weit weniger als die Nachfrage nach Cloud-Architekten, Dateningenieuren und Sicherheitsanalysten, was Unternehmen zwingt, Talente aus Nachbarländern zu rekrutieren. Das Mediangehalt für leitende Cloud-Positionen übersteigt 80.000 USD, ein Aufschlag, der KMU-Budgets belastet. Staatliche Gutscheine decken Beratungskosten, und Microsoft verpflichtete sich, bis 2027 180.000 Arbeitnehmer zu schulen, doch die Abwanderung von Fachkräften hält an, da Absolventen ins Ausland zu besser bezahlten Stellen abwandern.[2]Microsoft News Center, "Microsoft Opens Chile Central Azure Region," news.microsoft.com Der Fachkräftemangel verlängert Projektzeitpläne und erhöht die Gesamtbetriebskosten für KI- und IoT-Implementierungen, was die Einführung bei ressourcenbeschränkten Unternehmen begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dienstleistungen und Sicherheit führen die Diversifizierung an

IT-Dienstleistungen erzielten 2025 einen Umsatzanteil von 54,32 %, da mehrjährige ERP-Einführungen und Managed-Operations-Verträge vorhersehbare Cashflows boten, die weniger Hardware-Zyklen ausgesetzt waren. Unternehmen wandten sich S/4HANA-Migrationen und KI-gestützten Analysen zu, um Lieferketten zu optimieren, während die Outsourcing-Nachfrage nach Geschäftsprozessdienstleistungen im Banken- und Bergbausektor stieg. Die IT-Hardware-Ausgaben blieben zurück, da die Peso-Abwertung die Importkosten um 12–15 % erhöhte und die Desktop-Erneuerungsintervalle auf vier Jahre verlängerte. Kommunikationsdienste verzeichneten einstelliges Wachstum, da unbegrenzte Datentarife den ARPU trotz steigender 5G-Durchdringung drückten.

IT-Sicherheit und Cybersicherheit ist die am schnellsten wachsende Kategorie und expandiert bis 2031 mit einer CAGR von 9,08 %, da Unternehmen Zero-Trust-Frameworks und Endpunkterkennungstools einsetzen, um Gesetz 21.663 zu erfüllen. Managed-Security-Anbieter schichten SIEM- und XDR-Fähigkeiten auf Vereinbarungen zur Größe des chilenischen IKT-Marktes, um mittelgroßen Banken bei der Bewältigung eines Fachkräftemangels zu helfen. Die SaaS-Nutzung in den Bereichen Personalwesen und CRM bleibt lebhaft, da die Abonnementpreisgestaltung Investitionsausgaben in Betriebsausgaben umwandelt, und hybride Cloud bleibt in regulierten Sektoren bestehen, wo lokale Ressourcen Souveränitätsregeln erfüllen. Die Verlagerung weg vom Hardware-Wiederverkauf hin zu wertschöpfenden Managed Services weitet die Margen für dienstleistungsorientierte Integratoren im chilenischen IKT-Markt aus.

Nach Unternehmensgröße: Digitalisierung von KMU beschleunigt sich

Großunternehmen machten 63,14 % der Ausgaben im Jahr 2025 aus, angeführt von Bergbaukonzernen und Universalbanken, die private Clouds mit Hyperscale-Regionen für Burst-Kapazität und Notfallwiederherstellung integrieren. Dedizierte Teams von Accenture und IBM führen diese komplexen Migrationen durch und schichten prädiktive Analysen über IoT-Sensordaten in Kupferminen und Einzelhandelsketten. Edge-Computing-Pilotprojekte an autonomen Transportstandorten unterstreichen die Nachfrage nach einer Latenz von unter 10 Millisekunden in abgelegenen Zonen.

Kleine und mittlere Unternehmen sind jedoch das am schnellsten wachsende Segment mit einer CAGR von 9,82 % bis 2031, da CORFO-Gutscheine und Fintech-Leasing die Vorabkosten senken. Die E-Commerce-Nutzung unter KMU stieg von 45 % im Jahr 2020 auf 78 % bis 2024, was die Verbreitung von Shopify-Plug-ins und Mercado Libre-Logistik förderte. Dennoch nennen 40 % der KMU Talentlücken als Hindernis für KI-Projekte und wenden sich daher No-Code-Automatisierungsplattformen zu. Da sich die Ausgaben für den chilenischen IKT-Markt verlagern, bündeln Integratoren Cloud-Migration mit Buchhaltungs- und Gehaltsabrechnungs-SaaS und schaffen so wartungsarme Angebote, die die Abwanderung bei kostenempfindlichen Kunden reduzieren.

Nach Branchenvertikale: BFSI-Dominanz und Aufschwung im Gesundheitswesen

Banken, Finanzdienstleistungen und Versicherungen führten mit 24,54 % des Umsatzes im Jahr 2025, da Open-Banking-Vorschriften Konto-Daten-APIs und Bedrohungsintelligenz-Investitionen zur Bekämpfung von Zahlungsbetrug erforderten. Santander reduzierte die Kontoeröffnung durch digitales Onboarding auf 15 Minuten, während Banco de Chile die Zahlungsverarbeitung auf Kubernetes containerisierte, um Black-Friday-Spitzen zu bewältigen. Kernbank-Upgrades und Echtzeit-Analysen stellen sicher, dass die Vertikale den höchsten Marktanteil im chilenischen IKT-Markt nach Wert behält.

Das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 10,19 % wachsen, unterstützt durch Telemedizin-Plattformen, die 2024 46 % der Konsultationen abwickelten, und das Interoperabilitätsmandat des Gesundheitsministeriums für elektronische Akten. Digitale Krankenhausinitiaven erfordern cloudbasierte Patientenaktensysteme und sichere Datenaustauschstandards, was die Nachfrage nach Integrations-Middleware und Cybersicherheit ankurbelt. Einzelhandels-, Fertigungs- und Energiesegmente hinken hinterher, beschleunigen sich jedoch, da KI-gestützte Bestandsverwaltung, digitale Zwillinge und intelligente Zähler reifen und die Abdeckung des chilenischen IKT-Marktes auf industrielle Anwendungsfälle ausweiten.

Geografische Analyse

Santiago erwirtschaftete 2025 rund 65 % des Umsatzes des chilenischen IKT-Marktes, was die Konzentration von Hauptsitzen von Banken, Ministerien und Start-ups widerspiegelt. Valparaíso trug etwa 15 % bei, da die Hafenlogistik digitalisiert wurde und Universitäten SaaS-Unternehmen ausgründeten, während Concepción 8 % aufgrund regionaler Beschaffung und Forschungsaktivitäten beisteuerte. Nördliche Bergbauzentren wie Antofagasta setzen industrielles IoT in Kupferminen ein, leiten Daten jedoch noch 1.200 Kilometer nach Santiago zurück, da Edge-Kapazitäten knapp sind, was Echtzeit-Analysen behindert.

Googles Humboldt-Kabel, das seit 2024 in Betrieb ist, liefert 15 Tbit/s zwischen Valparaíso und Kalifornien und reduziert die Latenz für Cloud-Replikation um 30 %.[3]Google Cloud Blog, "Humboldt Submarine Cable Operational," cloud.google.com Die geplante Southern Cross NEXT-Anlandung würde die Leitungen weiter diversifizieren und den Nationalen Rechenzentrumsplan ergänzen, der bis 2030 300 MW Colocation-Kapazität im energiereichen Patagonien anstrebt. Hyperscaler betrachten Patagoniens erneuerbare Energietarife von unter 30 USD pro MWh als Magnet für GPU-dichte KI-Cluster und verankern Langstrecken-Glasfaser-Backbones an den Korridoren Santiago und Valparaíso.

Ascenty eröffnete seinen 16-MW-Standort SCL03 im August 2025 und plant 1 Milliarde USD für zwei weitere Campusse mit mehr als 150 MW bis 2028. TECfusions und Baeza Group beabsichtigen, mit dem Bau eines 100-MW-Campus ohne Wasserverbrauch zu beginnen, um den Dürredruck in der Metropolregion zu verringern. Trotz dieser Bauprojekte hinken Edge-Einrichtungen außerhalb Santiagos hinterher, was die Bereitstellung von Echtzeit-Einzelhandelsanalysen und Telemedizin-Angeboten in Sekundärstädten verzögert. Die Überbrückung dieser Lücke bleibt entscheidend für ein ausgewogenes Wachstum des chilenischen IKT-Marktes.

Wettbewerbslandschaft

Die Telekommunikationsinfrastruktur ist mäßig konzentriert. Entel hält 35,8 % des Mobilfunkmarktanteils, Movistar 19,0 % und Claro 17,8 %, zusammen kontrollieren sie über 72 % der Anschlüsse. Ihre kollektiven 5G-Ausgaben von 2,3 Milliarden USD seit 2022 erzeugten bis Ende 2025 6,52 Millionen 5G-Verbindungen, doch die Preisgestaltung bleibt starr, da unbegrenzte Datentarife darauf abzielen, die Abwanderung zu begrenzen. Claros Fusion mit VTR im Jahr 2024 schuf ein Quad-Play-Bündel, das Konkurrenten unter Druck setzt, Inhalts- und Konvergenzfunktionen anzupassen.

IT-Dienstleistungen und Software sind weitaus fragmentierter, wobei kein Integrator einen Umsatzanteil von 12 % überschreitet. Sondas 100-Millionen-USD-Allianz mit IBM richtet watsonx-Analysen auf 5.000 lateinamerikanische Kunden aus und unterstreicht einen Schwenk vom Hardware-Wiederverkauf zu wiederkehrenden Managed Services. Accenture stärkte die SAP-Migrationstiefe durch lokale Akquisitionen, während AWS, Microsoft und Google direkte Unternehmensvereinbarungen anbieten, die Wiederverkäufermargen um bis zu 30 % unterbieten.

Chancen konzentrieren sich auf Edge-Computing für autonomen Bergbau, SaaS für KMU und Managed Detection and Response für mittelgroße Unternehmen, denen interne Sicherheitsmitarbeiter fehlen. Fintech-Kreditgeber finanzieren nun Geräte für KMU zu jährlichen Zinssätzen von 12–15 % und beschleunigen Geräteerneuerungen. Die Wettbewerbsdynamik wird von weiteren Spektrumzuteilungen und der Durchsetzungsstrenge der Cybersicherheits-Meldepflichten abhängen, die die Compliance-Kosten für kleinere Anbieter erhöhen.

Führende Unternehmen der chilenischen IKT-Branche

Entel Chile S.A.

Telefónica Chile S.A. (Movistar)

Claro Chile S.A.

Sonda S.A.

Adexus S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Sonda schloss ein Tier-IV-Upgrade seines Kudos-Rechenzentrums in Santiago ab und begann mit der Suche nach einem externen Investor zur Finanzierung der regionalen Expansion.

- November 2025: Movistar Chile stellte einen 5G-Modernisierungsplan über 140 Millionen USD für drei Jahre vor, der 5.300 Standorte umfasst, um die städtische und halbländliche Reichweite zu verbessern.

- August 2025: Ascenty eröffnete seine 16-MW-Anlage SCL03 und kündigte 1 Milliarde USD für die Campusse SCL04-05 mit insgesamt 150 MW bis 2028 an.

- Mai 2025: TECfusions und Baeza Group unterzeichneten eine Absichtserklärung zum Bau eines 100-MW-Rechenzentrumscampus ohne Wasserverbrauch in Santiago.

Berichtsumfang des chilenischen IKT-Marktes

Der Bericht über den chilenischen IKT-Markt ist segmentiert nach Produkttyp (IT-Hardware [Computer-Hardware, Netzwerkausrüstung und Peripheriegeräte], IT-Software (IT-Dienstleistungen [IT-Beratung und -Implementierung, IT-Outsourcing, Business Process Outsourcing, Managed Security Services und Cloud- und Plattformdienste], IT-Infrastruktur, IT-Sicherheit/Cybersicherheit, Kommunikationsdienste), Unternehmensgröße (kleine und mittlere Unternehmen sowie Großunternehmen) und Branchenvertikale (Regierung und öffentliche Verwaltung, BFSI, IT und Telekommunikation, Energie und Versorgung, Einzelhandel, E-Commerce und Logistik, Fertigung und Industrie 4.0, Gesundheitswesen und Biowissenschaften, Öl und Gas, sonstige Branchenvertikalen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | |

| Peripheriegeräte | |

| IT-Software | |

| IT-Dienstleistungen | IT-Beratung und -Implementierung |

| IT-Outsourcing (ITO) | |

| Business Process Outsourcing (BPO) | |

| Managed Security Services | |

| Cloud- und Plattformdienste | |

| IT-Infrastruktur | |

| IT-Sicherheit/Cybersicherheit | |

| Kommunikationsdienste |

| Kleine und mittlere Unternehmen |

| Großunternehmen |

| Regierung und öffentliche Verwaltung |

| BFSI |

| IT und Telekommunikation |

| Energie und Versorgung |

| Einzelhandel, E-Commerce und Logistik |

| Fertigung und Industrie 4.0 |

| Gesundheitswesen und Biowissenschaften |

| Öl und Gas |

| Sonstige Branchenvertikalen |

| Nach Produkttyp | IT-Hardware | Computer-Hardware |

| Netzwerkausrüstung | ||

| Peripheriegeräte | ||

| IT-Software | ||

| IT-Dienstleistungen | IT-Beratung und -Implementierung | |

| IT-Outsourcing (ITO) | ||

| Business Process Outsourcing (BPO) | ||

| Managed Security Services | ||

| Cloud- und Plattformdienste | ||

| IT-Infrastruktur | ||

| IT-Sicherheit/Cybersicherheit | ||

| Kommunikationsdienste | ||

| Nach Unternehmensgröße | Kleine und mittlere Unternehmen | |

| Großunternehmen | ||

| Nach Branchenvertikale | Regierung und öffentliche Verwaltung | |

| BFSI | ||

| IT und Telekommunikation | ||

| Energie und Versorgung | ||

| Einzelhandel, E-Commerce und Logistik | ||

| Fertigung und Industrie 4.0 | ||

| Gesundheitswesen und Biowissenschaften | ||

| Öl und Gas | ||

| Sonstige Branchenvertikalen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch werden die IKT-Ausgaben in Chile im Jahr 2031 sein?

Der chilenische IKT-Markt soll bis 2031 einen Wert von 28,79 Milliarden USD erreichen, gegenüber 19,27 Milliarden USD im Jahr 2026.

Welche CAGR wird für Cloud-Dienste zwischen 2026 und 2028 erwartet?

Die Cloud-Ausgaben sollen von 2026 bis 2028 mit einer CAGR von 20,3 % steigen, da neue AWS- und Azure-Regionen in Betrieb gehen.

Welche Produktkategorie wächst am schnellsten?

IT-Sicherheit und Cybersicherheit führt mit einer prognostizierten CAGR von 9,08 % bis 2031, angetrieben durch die Einhaltung von Gesetz 21.663.

Welches Kundensegment bietet das höchste Wachstumspotenzial?

Kleine und mittlere Unternehmen sollen ihre IT-Ausgaben mit einer CAGR von 9,82 % steigern, dank staatlicher Gutscheine und E-Commerce-Dynamik.

Wie konzentriert ist der Telekommunikationssektor?

Entel, Movistar und Claro hielten 2025 72,6 % der Mobilfunkanschlüsse, was dem Konnektivitätssegment eine moderate Konzentration verleiht.

Welche regionalen Faktoren machen Chile für Rechenzentren attraktiv?

Reichlich erneuerbare Energie in Patagonien, mehrere Seekabelanlandungen und unterstützende Steueranreize senken die Betriebskosten für Hyperscale-Einrichtungen.

Seite zuletzt aktualisiert am: