Marktgröße und -anteil für akute repetitive Anfälle

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

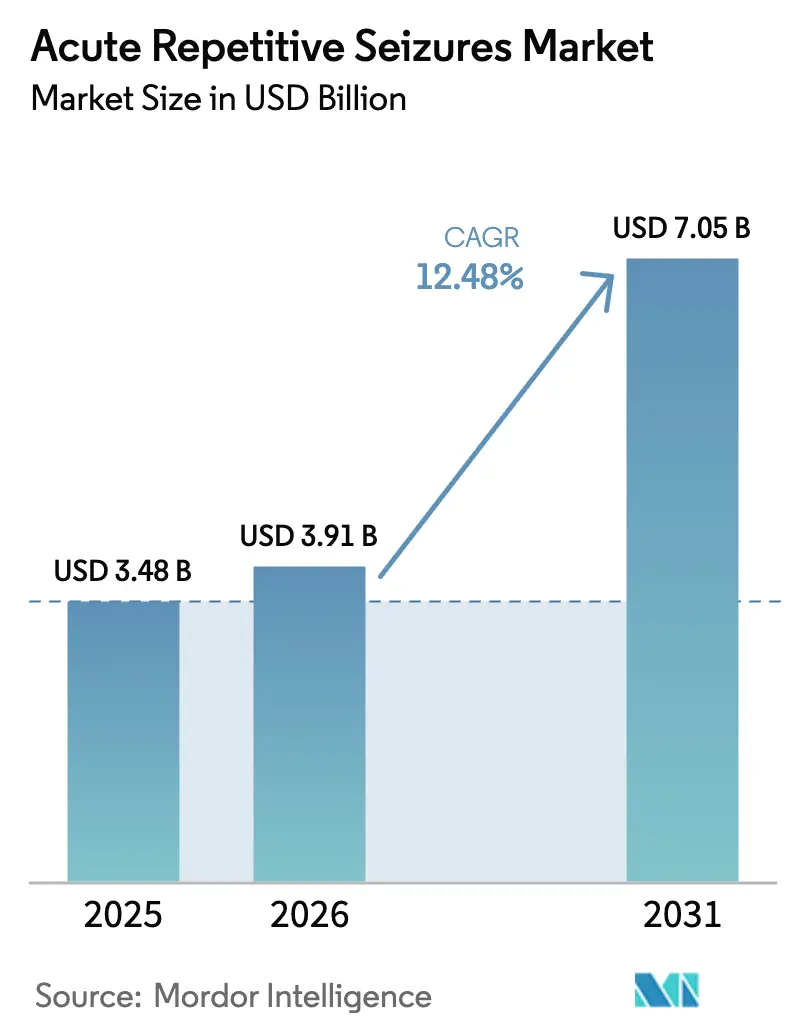

| Marktgröße (2026) | 3.91 Milliarden US-Dollar |

| Marktgröße (2031) | 7.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

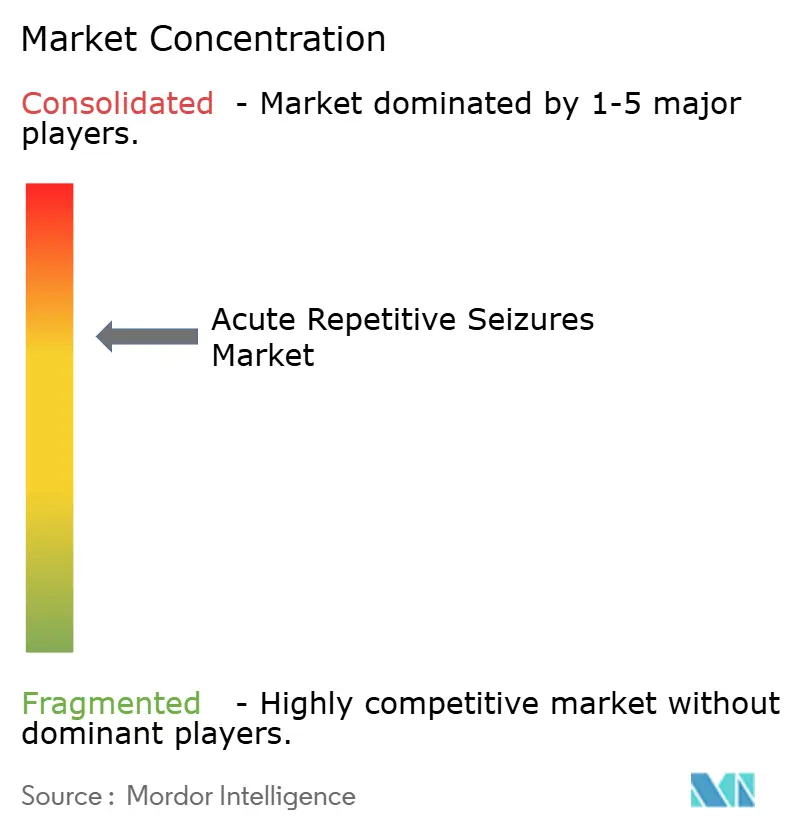

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für akute repetitive Anfälle von Mordor Intelligence

Die Marktgröße für akute repetitive Anfälle wird im Jahr 2026 auf USD 3,91 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 3,48 Milliarden, mit Projektionen für 2031 von USD 7,05 Milliarden, was einem Wachstum von 12,48 % CAGR über 2026–2031 entspricht. Die Akzeptanz beschleunigt sich, da intranasale und bukkale Notfalltherapien Interventionen außerhalb des Krankenhauses schneller und akzeptabler machen, während alternde Bevölkerungen einen stetigen Zustrom von Erstanfallspatienten verursachen. Regulierungsbehörden priorisieren nun patientenzentrierte Verabreichungsformate, was durch mehrere Zulassungen der US-amerikanischen FDA für Diazepam-Nasensprays und bukkale Filme in den Jahren 2024–2025 veranschaulicht wird. Investitionen in neuartige Moleküle und Nanoträgertechnologien erweitern die Pipeline und adressieren die 40 % der Patienten, die gegenüber Standard-Antiepileptika refraktär bleiben. Gleichzeitig institutionalisieren gesetzliche Vorgaben für Anfallsaktionspläne in Schulen und am Arbeitsplatz die Nachfrage nach leicht zu verabreichenden Notfallprodukten.

Wichtigste Erkenntnisse des Berichts

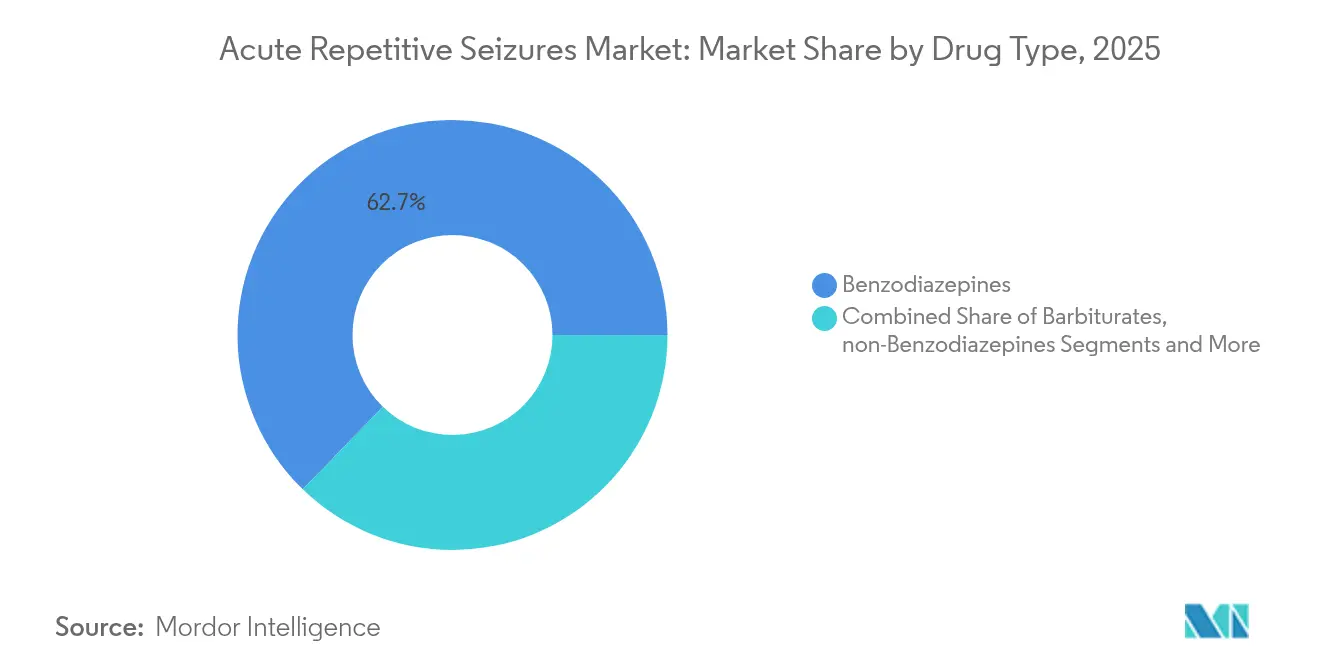

- Nach Arzneimitteltyp führten Benzodiazepine im Jahr 2025 mit einem Umsatzanteil von 62,74 %, während Nicht-Benzodiazepine bis 2031 voraussichtlich mit einer CAGR von 14,12 % wachsen werden.

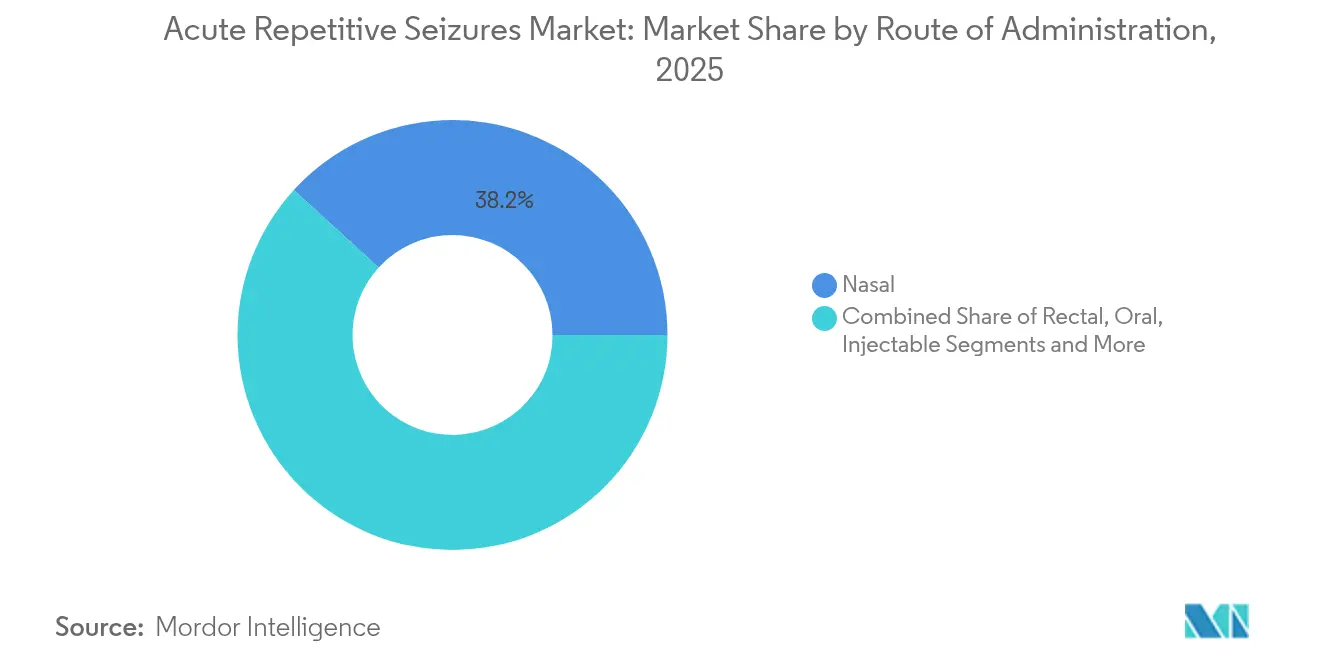

- Nach Verabreichungsweg erfasste das nasale Segment im Jahr 2025 einen Marktanteil von 38,21 % am Markt für akute repetitive Anfälle und wächst bis 2031 mit einer CAGR von 13,32 %.

- Nach Vertriebskanal hielten Krankenhausapotheken im Jahr 2025 einen Anteil von 48,42 % an der Marktgröße für akute repetitive Anfälle, während Online-Apotheken bis 2031 voraussichtlich mit einer CAGR von 15,55 % wachsen werden.

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 45,78 % des Marktes für akute repetitive Anfälle auf Nordamerika, und der asiatisch-pazifische Raum ist bereit, bis 2031 mit einer CAGR von 14,01 % zu wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für akute repetitive Anfälle

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch Anfallserkrankungen und alternde Bevölkerung | + 2.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle FDA-Zulassungen für intranasale und bukkale Notfall-Benzodiazepine | + 3.2% | Nordamerika, mit Ausweitung auf Europa und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Wachsende Investitionen in Forschung und Entwicklung neuartiger Antiepileptika-Moleküle und Verabreichungstechnologien | + 2.1% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Verlagerung von Patienten und Pflegepersonen hin zu nicht-invasiven Notfallformaten mit schnellem Wirkungseintritt | + 1.9% | Global, mit früher Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Vorgeschriebene Anfallsaktionspläne in Schulen und am Arbeitsplatz | + 1.4% | Nordamerika, mit Ausweitung auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| KI-gestützte Wearables zur Auslösung automatischer Verabreichungsgeräte | + 1.3% | Nordamerika und Europa, frühe Pilotprogramme | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Belastung durch Anfallserkrankungen und alternde Bevölkerung

Die globale Epilepsieprävalenz stieg zwischen 1990 und 2024 um 29,61 % und erreichte 50 Millionen Menschen, wobei die Inzidenzzunahmen in der Altersgruppe der 75- bis 79-Jährigen am ausgeprägtesten waren.[1]Ling-zhi Yang et al., „Globale Krankheitslast der Epilepsie in allen Altersgruppen”, Frontiers in Neurology, frontiersin.org Fast 24 % der neu auftretenden Epilepsien entstehen heute nach dem 60. Lebensjahr.[2]Rani A. Sarkis und Matthew Schrettner, „Anfälle und Epilepsie bei älteren Menschen”, Practical Neurology, practicalneurology.com Der demografische Wandel erhöht die Nachfrage nach Notfallmedikamenten, die für Senioren formuliert sind, die häufig Polypharmazie und erhöhte Empfindlichkeit gegenüber Sedativa aufweisen. Die Inzidenz akuter symptomatischer Anfälle bei Erwachsenen über 60 Jahren liegt bei 0,55–1 pro 1.000 Personenjahre, was den Wert gemeinschaftlich einsetzbarer Behandlungen unterstreicht. Gesundheitssysteme reagieren mit der Einrichtung von Kliniken für spät einsetzende Epilepsie und der Integration kognitiver Screenings in Anfallspfade. Zusammen verankern diese Entwicklungen das langfristige Wachstum im Markt für akute repetitive Anfälle.

Schnelle FDA-Zulassungen für intranasale und bukkale Notfall-Benzodiazepine

Zwischen 2024 und 2025 genehmigte die FDA den Diazepam-Bukkalfilm Libervant und erweiterte die Indikation des Nasensprays Valtoco auf Kinder im Alter von 2–5 Jahren, wodurch die Notfalloptionen erheblich erweitert wurden. Klinische Studien zeigen, dass Diazepam-Nasenspray die höchste Einzeldosis-Erfolgsrate unter den zugelassenen Formulierungen zur Anfallsclusterkontrolle aufweist. Die Einreichungsaktivität spiegelt den US-amerikanischen Trend wider, da Aculys Pharma aus Japan im September 2024 ein Dossier für ein Diazepam-Nasenspray eingereicht hat. Schnellere Überprüfungen verkürzen die Markteinführungskurven und stärken das Vertrauen der Ärzte, was einen positiven Beitrag von 3,2 % zur prognostizierten CAGR leistet.

Wachsende Investitionen in Forschung und Entwicklung neuartiger Antiepileptika-Moleküle und Verabreichungstechnologien

Biopharma stellte USD 53,23 Milliarden für Neurologie- und Psychiatrie-Pipelines bereit, davon USD 48,71 Milliarden für pharmakologische Produkte. Nanoträger wie stimulusresponsive Niosome verbessern das Targeting im Blut-Hirn-Bereich und reduzieren die systemische Toxizität. Praxis Precision Medicines entwickelt Kandidaten wie Vormatrigin für fokale Anfälle und Relutrgin für entwicklungsbedingte epileptische Enzephalopathien. KI-gestütztes Verbindungsscreening verkürzt die Entdeckungszeiträume und ermöglicht eine schnellere Übertragung akademischer Erkenntnisse in klinische Kandidaten. Diese Dynamiken erweitern die Pipeline und steigern die Markterwartungen.

Verlagerung von Patienten und Pflegepersonen hin zu nicht-invasiven Notfallformaten mit schnellem Wirkungseintritt

Studien, die intranasales Diazepam mit Rektalgel vergleichen, zeigen eine schnellere Auflösung von Anfallsclustern und eine höhere Zufriedenheit der Pflegepersonen bei Ersterem.[3]Nancy Santilli et al., „Einsatz intranasaler Notfalltherapie in Schulen”, PubMed, pubmed.ncbi.nlm.nih.gov Datenschutzerwägungen in Schulen und am Arbeitsplatz motivieren die Abkehr von rektalen Formulierungen. Umfragedaten, die 49.314 US-amerikanische Schulkrankenschwestern und -pfleger abdecken, zeigen eine Erfahrung mit rektalem Diazepam von 45,7 % gegenüber 9,3 % bei Diazepam-Nasensprays, was erhebliches Potenzial für eine Akzeptanzsteigerung impliziert. Bioverfügbarkeitsverbesserer wie Intravail® rechtfertigen den Wechsel zusätzlich. Zusammen stärken diese Faktoren nicht-invasive Verabreichungswege als bevorzugte Gemeinschaftsoption.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Preis und begrenzte Erstattung von Marken-Notfallprodukten | -1.8% | Global, am ausgeprägtesten in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Sicherheitsbeschränkungen durch Atemdepression und Missbrauchspotenzial | -1.2% | Global, mit strengeren Vorschriften in Europa | Mittelfristig (2–4 Jahre) |

| Geringes Bewusstsein und mangelnde Schulung bei Pflegepersonen und Schulpersonal | -0.9% | Global, insbesondere in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Intranasale Mischungen aus Rezepturapotheken untergraben die Preissetzungsmacht von Markenprodukten | -0.7% | Nordamerika, mit Ausweitung auf Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Preis und begrenzte Erstattung von Marken-Notfallprodukten

Die Preise für Marken-Antiepileptika stiegen zwischen 2013 und 2023 von USD 8,71 auf USD 15,45, während Generika-Alternativen von USD 1,39 auf USD 1,25 fielen, was die Kostenlücke um 3.419 % vergrößerte. Nayzilam bleibt bis 2028 ein reines Markenprodukt, was die Generika-Erosion hemmt. Versicherer verlangen häufig eine Vorabgenehmigung oder eine Stufentherapie, was den Zugang verzögert. Interessengruppen setzen sich dafür ein, die Eigenkosten im Rahmen der Schutzklassenregelung von Medicare Teil D zu begrenzen, eine kurzfristige Lösung ist jedoch ungewiss.

Sicherheitsbeschränkungen durch Atemdepression und Missbrauchspotenzial

FDA-Warnhinweise heben das additive Atemrisiko hervor, wenn Benzodiazepine mit Opioiden kombiniert werden. Benzodiazepineinleiter zeigen einen Anstieg des plötzlichen Herzstillstands um 101 % im Vergleich zu Nichtanwendern. Ein Entzug nach abruptem Absetzen kann die Sterblichkeit in opioidbehandelten Populationen um das 1,6-Fache erhöhen. Diese Erkenntnisse verstärken die Vorsicht der Verschreiber und können bestimmte Patienten zu Nicht-Benzodiazepin-Alternativen lenken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Arzneimitteltyp: Benzodiazepine behaupten ihre Dominanz, während Innovationen an Fahrt gewinnen

Benzodiazepine machten im Jahr 2025 62,74 % des Marktes für akute repetitive Anfälle aus. Ihr schneller Wirkungseintritt und ihre nachgewiesene Wirksamkeit stützen die Abhängigkeit von Krankenhäusern und Gemeinschaften. Dennoch verfolgen Nicht-Benzodiazepine bis 2031 eine CAGR von 14,12 %, angetrieben durch differenzierte Wirkmechanismen und weniger Atemwegswarnungen. Die FDA-Zulassung von Ztalmy Ganaxolon für den CDKL5-Mangel lieferte die erste neuroaktive Steroidoption und stärkte den Investorenappetit. Der Umsatz stieg im ersten Quartal 2024 um 125 % im Jahresvergleich auf USD 7,5 Millionen. Mit dem Fortschritt weiterer Wirkstoffe ist die Marktgröße für akute repetitive Anfälle bei Nicht-Benzodiazepinen zu einer deutlichen Expansion bereit, obwohl Benzodiazepine bei refraktären Notfällen einen bedeutenden klinischen Stellenwert behalten werden.

Eine beträchtliche Untergruppe von Krankenhäusern setzt weiterhin Barbiturate bei refraktärem Status epilepticus ein und bewahrt so einen Nischen-, aber stabilen Umsatzstrom. Aufkommende Klassen, darunter selektive Natriumkanalblocker und Neuropeptidmodulatoren, durchlaufen Phase-II-Pipelines. Unternehmen widmen Begleitdiagnostika der Zuordnung von Wirkmechanismen zu Anfallsphänotypen, was den Schwenk hin zu Präzisionsbehandlungen in der breiteren Branche für akute repetitive Anfälle veranschaulicht.

Nach Verabreichungsweg: Nasale Verabreichung wird zum Gemeinschaftsstandard

Das nasale Segment hielt im Jahr 2025 einen Marktanteil von 38,21 % am Markt für akute repetitive Anfälle. Bioadhäsive Sprays, die Permeationsverbesserer nutzen, liefern den Wirkstoff innerhalb von Minuten in den systemischen Kreislauf – eine entscheidende Eigenschaft für Anfallscluster. Klinische Audits zeigen, dass intranasales Diazepam eine konsistentere Einzeldosis-Clusterkontrolle als Rektalge erzielt und das Vertrauen der Pflegepersonen stärkt. Die bukkale Verabreichung ist der am schnellsten wachsende Bereich, dank der Filmtechnologie von Libervant, die die Absorption über die Mundschleimhaut ermöglicht. Rektale Formulierungen verlieren in Schulen und öffentlichen Umgebungen aufgrund von Datenschutzbedenken an Boden.

Injizierbare Verabreichungswege bleiben für die stationäre Eskalation unverzichtbar. Orale Notfallpillen sind durch Schluckbeschwerden während Anfällen eingeschränkt, finden aber in geplanten Ausschleichprotokollen Verwendung. Zukunftsorientierte Forschung und Entwicklung untersucht nanopartikelbeladene Sprays und thermosensitive Gele, die die Schleimhautretention weiter verbessern. Wenn diese Formate kommerzialisiert werden, könnte die Marktgröße für akute repetitive Anfälle, die auf nicht-parenterale Wege entfällt, innerhalb des Jahrzehnts Injektionen überholen.

Nach Vertriebskanal: Digitale Plattformen beschleunigen den Zugang

Krankenhausapotheken dominierten im Jahr 2025 mit einem Umsatzanteil von 48,42 %, da Notaufnahmen eine 24-Stunden-Bevorratung benötigen. Dennoch wachsen Online-Apotheken mit einer CAGR von 15,55 %, angetrieben durch die Akzeptanz von Telemedizin und der direkten Belieferung von Patienten. Einzelhandelsketten nehmen die Mittelposition ein und bieten Beratung an, während sie Erhaltungsrezepte bearbeiten. Spezialisierte Apotheken für seltene Krankheiten verwalten kältekettenempfindliche Produkte wie Ganaxolon und bieten Pflegepersonen Adhärenzcoaching an.

COVID-19 hat die Fernverschreibung normalisiert, und Versicherer erstatten nun virtuelle Neurologiebesuche, was die digitale Expansion unterstützt. Sichere elektronische Verschreibungsplattformen mindern das Risiko der Umleitung von kontrollierten Substanzen, ein historisches Hindernis für Benzodiazepine. Mit der Reifung der Logistiknetzwerke bauen die Marktteilnehmer für akute repetitive Anfälle Omnichannel-Fähigkeiten auf, die die Krankenhausbeschaffung mit der Heimversorgung verbinden.

Geografische Analyse

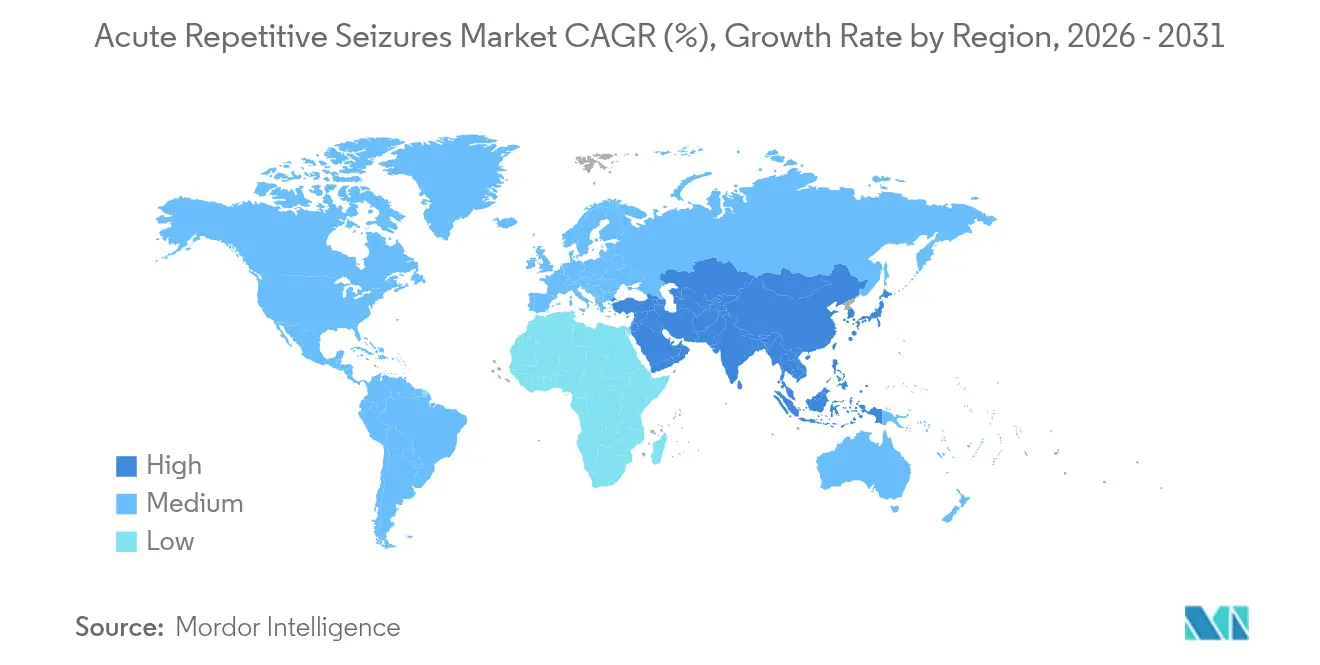

Nordamerika erwirtschaftete im Jahr 2025 45,78 % des globalen Umsatzes, gestützt durch umfassende Versicherungsdeckung und strukturierte Anfallsaktionsmandate. Die Vereinigten Staaten hatten den Löwenanteil, unterstützt durch schnelle FDA-Überprüfungszyklen und starkes Lobbying von Interessengruppen. Kanada folgt einem ähnlichen Weg, wobei Provinzprogramme intranasales Diazepam für pädiatrische Cluster finanzieren. Akademische Zentren arbeiten mit Start-up-Geräteunternehmen zusammen und beschleunigen Studien zur geschlossenen Regelkreistherapie.

Europa belegt den zweiten Platz, wobei Deutschland, Frankreich und das Vereinigte Königreich die Akzeptanz neuartiger bukkaler und nasaler Produkte anführen. Harmonisierte Kennzeichnung durch die Europäische Arzneimittel-Agentur erleichtert Markteinführungen in mehreren Ländern, während lokale Erstattungsentscheidungen die Markteinführungsgeschwindigkeit beeinflussen. Nationale Epilepsiestrategien betonen schulbasierte Anfallsschulungen und stärken das Volumen für Gemeinschaftssprays.

Der asiatisch-pazifische Raum verzeichnet mit einer CAGR von 14,01 % das höchste regionale Wachstum. Chinas Zulassung von Ganaxolon für den CDKL5-Mangel im Juli 2024 markiert einen Meilenstein und spiegelt eine größere regulatorische Offenheit wider. Japans regulatorische Überprüfung des Diazepam-Nasensprays zielt auf Erwachsene außerhalb von Krankenhausumgebungen ab und öffnet potenziell neue Kanäle. Steigende Mittelklasseeinkommen und die Expansion städtischer Krankenhäuser treiben die Aufnahme in Arzneimittellisten in Indien und Südostasien voran, obwohl die Variabilität bei der Erstattung die kurzfristige Durchdringung dämpft.

Der Nahe Osten und Afrika bleiben im Entstehen begriffen, eingeschränkt durch Fachkräftemangel und variable Arzneimittelversorgungsketten. Regierungen im Golf-Kooperationsrat führen zentrale Ausschreibungssysteme für Notfallsprays ein und bieten zukünftige Skalierungsmöglichkeiten. Südamerika wächst stetig, angeführt von Brasilien, wo öffentliche Gesundheitsprogramme Diazepam-Nasensprays für epileptische Clusternotfälle finanzieren.

Wettbewerbslandschaft

Der Wettbewerb verbindet etablierte multinationale Konzerne mit agilen Neurowissenschaftsspezialisten. Lundbecks Übernahme von Longboard Pharmaceuticals für USD 2,6 Milliarden brachte das Phase-III-Präparat Bexicaserin und vertiefte sein Anfallsportfolio. Johnson & Johnsons Übernahme von Intra-Cellular Therapies für USD 14,6 Milliarden unterstreicht den erneuerten neurologischen Fokus der großen Pharmaunternehmen. UCBs Übernahme von Engage Therapeutics sicherte Staccato Alprazolam, ein atemaktiviertes Inhalationsgerät zur schnellen Anfallsbeendigung.

Technologiekonvergenz differenziert Herausforderer. Neuroelectrics' tragbare Kopfkappe erzielte in FDA-genehmigten Studien eine mediane Anfallsreduktion von 41 % und positioniert das Unternehmen als Gerät-Medikament-Partner. Praxis Precision Medicines kombiniert genetikgesteuerte Entdeckung mit digitalem Phänotyping. Unterdessen verteidigt Marinus seine Ganaxolon-Patente gegen konkurrierende Ansprüche, was auf hohe Einsätze beim geistigen Eigentum hinweist.

Partnerschaftsmodelle entwickeln sich weiter. Neurelis monetarisierte USD 208 Millionen an Intravail-Lizenzgebührenströmen zur Finanzierung der Kommerzialisierung und veranschaulicht damit kreative Finanzierungswege für mittelgroße Innovatoren. Auftragsfertigungsunternehmen skalieren Spray- und Filmtechnologien und verkürzen die Vorlaufzeiten für regionale Markteinführungen. Da die Akteure bei Molekülneuheit, Verabreichungskomfort und digitaler Integration konkurrieren, hängt der Markenwert zunehmend von nahtlosen Pflegepersonenerfahrungen im breiteren Markt für akute repetitive Anfälle ab.

Marktführer für akute repetitive Anfälle

Aquestive Therapeutics

Eisai Co., Ltd

H. Lundbeck A/S

Neurelis, Inc.

UCB S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Neurelis erhielt die Zulassung der US-amerikanischen FDA für VALTOCO Diazepam-Nasenspray bei Patienten ab 2 Jahren.

- Dezember 2024: Immedica Pharma vereinbarte die Übernahme von Marinus Pharmaceuticals und fügte ZTALMY Ganaxolon seinem Portfolio für seltene Krankheiten hinzu, wobei der Abschluss des Deals für das erste Quartal 2025 erwartet wird.

- April 2024: Aquestive Therapeutics erhielt die FDA-Zulassung für den Diazepam-Bukkalfilm Libervant für Anfallscluster bei Kindern im Alter von 2–5 Jahren.

Berichtsumfang des globalen Marktes für akute repetitive Anfälle

Gemäß dem Umfang des Berichts sind akute repetitive Anfälle durch mehrere Anfälle gekennzeichnet, die innerhalb eines kurzen Zeitraums auftreten, in der Regel innerhalb von 24 Stunden. Dieser Zustand kann durch verschiedene Faktoren ausgelöst werden, wie akute Hirnverletzungen, Infektionen, metabolische Ungleichgewichte oder den Entzug bestimmter Substanzen. Im Gegensatz zur Epilepsie, bei der Anfälle wiederkehrend sind, werden akute repetitive Anfälle häufig durch unmittelbare medizinische Bedenken ausgelöst.

Der Markt für akute repetitive Anfälle ist nach Arzneimitteltyp, Verabreichungsweg, Vertriebskanal und Geografie segmentiert. Nach Arzneimitteltyp ist der Markt in Benzodiazepine, Antiepileptika, Barbiturate und sonstige Arzneimitteltypen segmentiert. Das Segment der sonstigen Arzneimitteltypen umfasst Antikonvulsiva und Allgemeinanästhetika. Nach Verabreichungsweg ist der Markt in oral, injizierbar und sonstige Verabreichungswege segmentiert. Das Segment der sonstigen Verabreichungswege umfasst nasal, rektal, bukkal und parenteral. Nach Vertriebskanal ist der Markt in Krankenhausapotheken, Einzelhandelsapotheken und Online-Apotheken segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie Südamerika unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Wertes (USD) erstellt.

| Benzodiazepine |

| Nicht-Benzodiazepine |

| Barbiturate |

| Sonstige Arzneimitteltypen (Antikonvulsiva, Anästhetika) |

| Oral |

| Injizierbar |

| Nasal |

| Rektal |

| Bukkal |

| Krankenhausapotheken |

| Einzelhandelsapotheken |

| Online-Apotheken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Arzneimitteltyp | Benzodiazepine | |

| Nicht-Benzodiazepine | ||

| Barbiturate | ||

| Sonstige Arzneimitteltypen (Antikonvulsiva, Anästhetika) | ||

| Nach Verabreichungsweg | Oral | |

| Injizierbar | ||

| Nasal | ||

| Rektal | ||

| Bukkal | ||

| Nach Vertriebskanal | Krankenhausapotheken | |

| Einzelhandelsapotheken | ||

| Online-Apotheken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für akute repetitive Anfälle?

Der Markt für akute repetitive Anfälle wurde im Jahr 2026 auf USD 3,91 Milliarden bewertet und soll bis 2031 auf USD 7,05 Milliarden ansteigen.

Welcher Arzneimitteltyp führt den Markt an?

Benzodiazepine hielten im Jahr 2025 einen Umsatzanteil von 62,74 % und behaupteten die führende Position aufgrund des schnellen Wirkungseintritts und der starken klinischen Vertrautheit.

Warum gewinnt die nasale Verabreichung an Beliebtheit?

Intranasale Sprays bieten schnelle Absorption, Diskretion und einfache Verabreichung, was im Jahr 2025 zu einem Marktanteil von 38,21 % und der höchsten Wachstumsrate unter den Verabreichungswegen führte.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum soll mit einer CAGR von 14,01 % wachsen, bedingt durch den Ausbau der Gesundheitsinfrastruktur und eine breitere Anerkennung von Anfallserkrankungen.

Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Markenmedikamentenpreise, Sicherheitsbedenken hinsichtlich der Atemwege, begrenzte Schulung der Pflegepersonen und der Wettbewerb durch zusammengesetzte intranasale Formulierungen üben Abwärtsdruck auf das Wachstum aus.

Seite zuletzt aktualisiert am: