Größe und Marktanteil des indischen Marktes für metallische additive Fertigung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

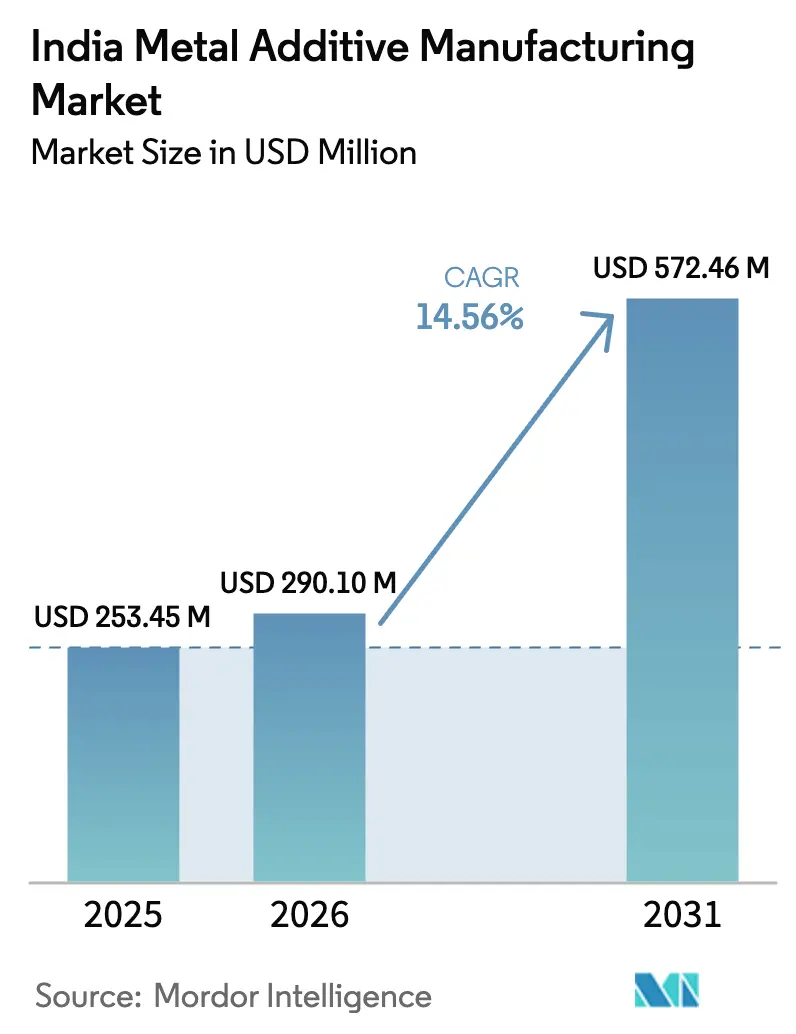

| Marktgröße im Basisjahr (2025) | 253.45 Millionen US-Dollar |

| Marktgröße (2026) | 290.10 Millionen US-Dollar |

| Marktgröße (2031) | 572.46 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.56% CAGR |

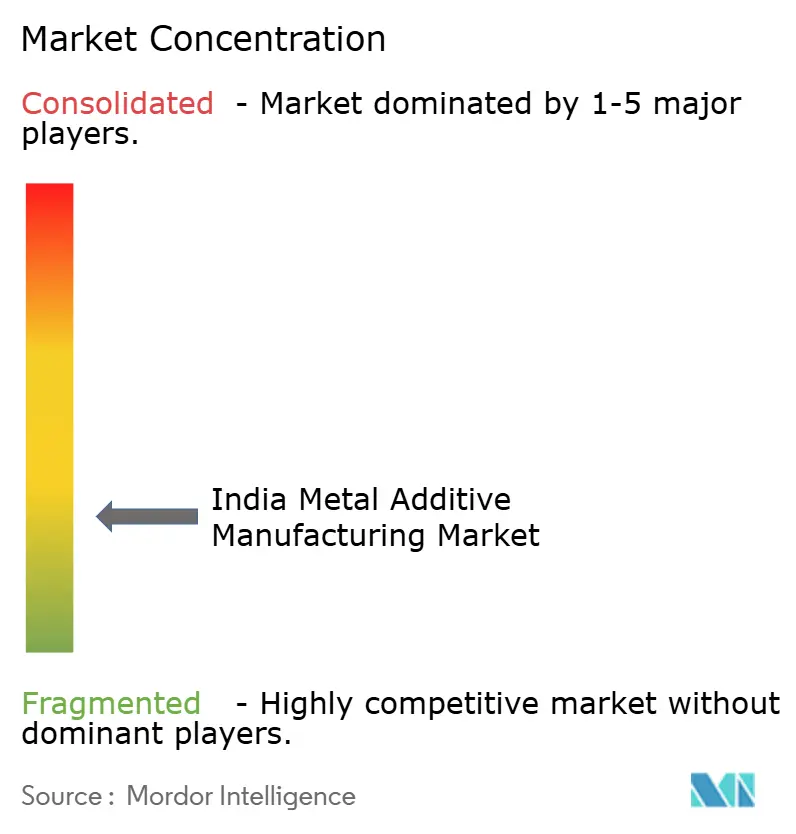

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für metallische additive Fertigung durch Mordor Intelligence

Die Größe des indischen Marktes für metallische additive Fertigung wurde im Jahr 2025 auf USD 253,45 Millionen geschätzt und soll von USD 290,10 Millionen im Jahr 2026 auf USD 572,46 Millionen bis 2031 wachsen, bei einem CAGR von 14,56 % während des Prognosezeitraums (2026–2031).

Die Expansion spiegelt die Konvergenz politisch gesteuerter Indigenisierung mit steigender Nachfrage aus der Luft- und Raumfahrt, der Verteidigung und dem Bereich Elektrofahrzeuge wider, die die Produktion von subtraktiven Verfahren hin zur schichtbasierten metallischen Fertigung verlagert. Die nationale Strategie für additive Fertigung, die durch das Ministerium für Elektronik und Informationstechnologie umgesetzt wird, zielt auf die Entwicklung indigener Maschinen, die Lokalisierung von Materialien und die Qualifizierung von Arbeitskräften ab, um eine widerstandsfähige Wertschöpfungskette aufzubauen. Öffentliche Beschaffungs- und Zertifizierungsprioritäten in der Luft- und Raumfahrt sowie der Verteidigung lenken die Kapitalallokation auf qualifizierte Maschinen, Materialien und Prozesskontrollen innerhalb etablierter Technologiekorridore in Bengaluru, Hyderabad, Pune, Nashik, Chennai und Coimbatore. Lieferanten, die über validierte Aufbauparameter, Nachbearbeitungsrouten und Fähigkeiten zur zerstörungsfreien Prüfung verfügen, sind am besten positioniert, um politische Signale in Serienproduktionsaufträge für strategische Programme umzuwandeln.

Wichtigste Erkenntnisse des Berichts

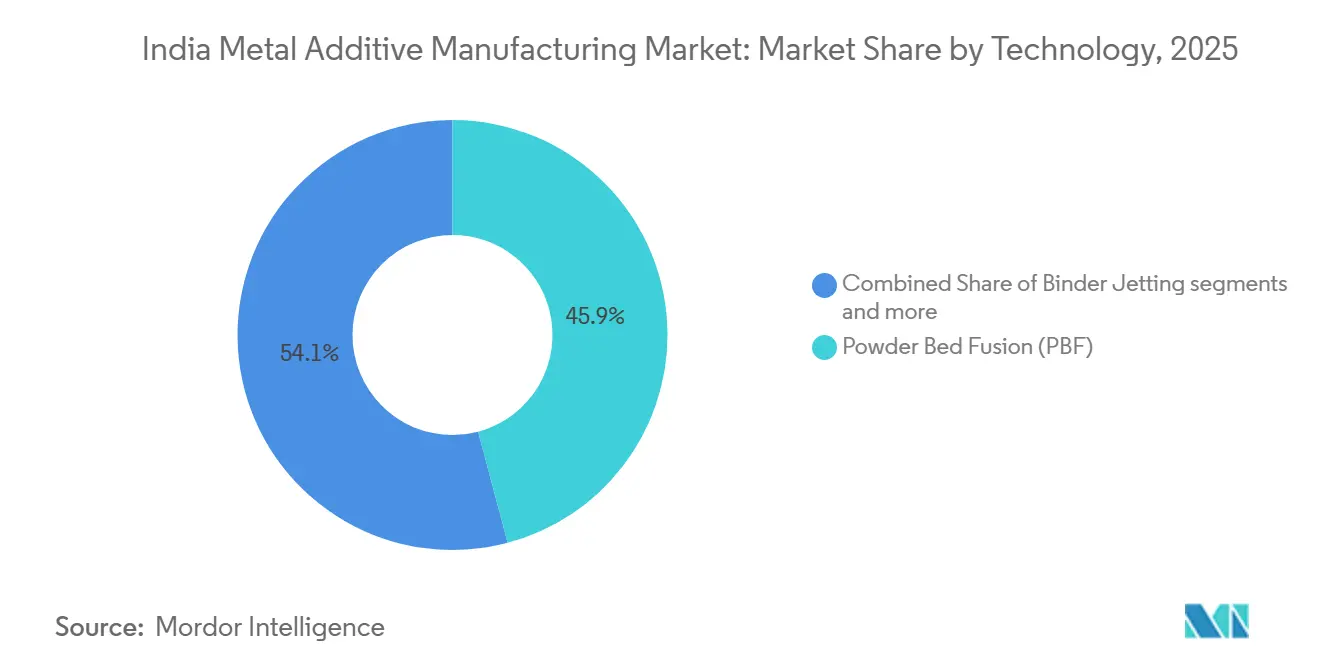

- Nach Technologie führte die Pulverbettfusion den indischen Markt für metallische additive Fertigung mit einem Anteil von 45,87 % im Jahr 2025 an, während das Binderdüsenverfahren mit einem prognostizierten CAGR von 15,78 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Materialtyp entfiel auf Titan ein Anteil von 37,81 % am indischen Markt für metallische additive Fertigung nach Tonnage im Jahr 2025, während Edelmetalle mit einem prognostizierten CAGR von 16,34 % bis 2031 das schnellste Wachstum verzeichneten.

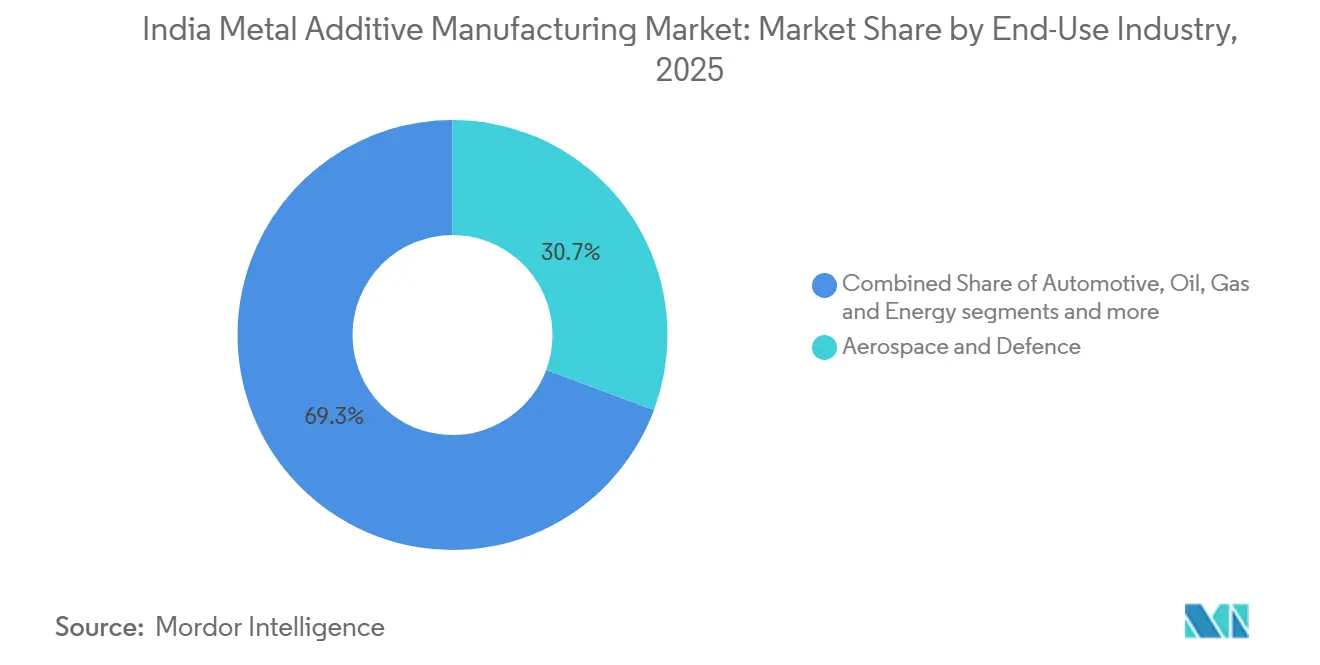

- Nach Endverbrauchsbranche hielt Luft- und Raumfahrt sowie Verteidigung im Jahr 2025 einen Umsatzanteil von 30,67 %, während das Bauwesen als das am schnellsten wachsende Segment mit einem CAGR von 17,12 % bis 2031 prognostiziert wird.

- Nach Geografie erfasste Westindien im Jahr 2025 einen Anteil von 37,81 %, während Südindien im Zeitraum 2026–2031 voraussichtlich mit einem CAGR von 16,87 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für metallische additive Fertigung

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Programme zur Indigenisierung in der Luft- und Raumfahrt sowie Verteidigung | +3.2% | National, am stärksten in Bengaluru, Hyderabad, Pune | Mittelfristig (2–4 Jahre) |

| Regierungsinitiativen „Make in India” und „Atmanirbhar Bharat” | +2.8% | National, konzentriert in Maharashtra, Karnataka, Tamil Nadu und Telangana. | Mittelfristig (2–4 Jahre) |

| Kostenvorteile bei der Produktion geringer Stückzahlen und komplexer Teile | +2.7% | National, früh in der Luft- und Raumfahrt, bei Medizinprodukten und in Werkzeugbauzentren | Mittelfristig (2–4 Jahre) |

| Wandel der Automobilindustrie hin zu Elektrofahrzeugen | +2.6% | West- und Südkorridore mit Elektrofahrzeugclustern | Kurzfristig (≤ 2 Jahre) |

| Ausbau des indischen Raumfahrtprogramms | +1.9% | National, zentriert in Bengaluru, Chennai, Thiruvananthapuram | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach individualisierten medizinischen Implantaten und Prothesen | +1.4% | Metropolcluster mit Ausweitung auf Städte der zweiten Ebene | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Programme zur Indigenisierung in der Luft- und Raumfahrt sowie Verteidigung

Höhere Kapitalausgaben und abgegrenzte inländische Beschaffung kanalisieren die Nachfrage nach qualifizierten metallischen Bauteilen aus additiver Fertigung in Luft-, Land- und Seestreitkräfteplattformen für Antriebs-, Struktur- und Thermalsysteme.[2]Verteidigungsforschungs- und Entwicklungsorganisation, „DRDO-Nachrichten”, DRDO, drdo.gov.in Programmankündigungen für Triebwerke der nächsten Generation heben die Rolle gedruckter Einspritzdüsen, Auskleidungen und komplexer Kühlkanäle hervor, die von wiederholbaren Pulverbettverfahren und robuster Nachbearbeitung profitieren. Missionszeitpläne und Plattform-Upgrades verschärfen die Anforderungen an zertifizierte Maschinen, Pulver und Wärmebehandlungsrouten, was erfahrene Servicebüros und Integratoren begünstigt, die in Luft- und Raumfahrtclustern eingebettet sind. Standardisierungsleitlinien, die auf ISO- und ASTM-Praktiken abgestimmt sind, werden in Lufttüchtigkeits- und Marineklassifizierungswegen übernommen, was eine zuverlässige Serienproduktion kritischer Teile unterstützt, wenn die Testdaten reifen.[3]Indisches Schiffsregister, „Additiv gefertigte metallische Teile für marine und Offshore-Anwendungen”, IRCLASS, irclass.org Diese Verschiebungen erweitern den Möglichkeitsraum für den indischen Markt für metallische additive Fertigung, indem Beschaffungspipelines mit inländischer Qualifizierungskapazität verknüpft werden.

Regierungsinitiativen „Make in India” und „Atmanirbhar Bharat”

Der nationale Fahrplan ordnet die additive Fertigung unter die Frontier-Technologien mit erheblichem BIP-Potenzial ein und skizziert Plug-and-Play-Industrieparks und gemeinsame Infrastruktur, die die Einstiegshürden für kapitalintensive Metalldrucker senken.[1]NITI Aayog, „Neugestaltung der Fertigung: Indiens Fahrplan zur globalen Führerschaft in der fortgeschrittenen Fertigung”, NITI Aayog, niti.gov.in Politische Maßnahmen betonen die Entwicklung indigener Maschinen, lokalisierter Materialien und einer ausgebildeten Belegschaft, damit kleine und mittelständische Unternehmen auf fortschrittliche Systeme ohne prohibitive Vorabkosten zugreifen können. Wettbewerbsfähige Zuschüsse des Technologieentwicklungsausschusses lenken weitere Ressourcen auf die Kommerzialisierung inländischer Metall- und Keramik-3D-Drucktechnologien und Enabler-Subsysteme entlang der Wertschöpfungskette. Diese Maßnahmen verknüpfen Beschaffungsprioritäten mit dem Aufbau industrieller Kapazitäten, was Qualifizierungszyklen für Teile, Maschinen und Materialien beschleunigt, die an nationalen Standards ausgerichtet sind. Das Ergebnis für den indischen Markt für metallische additive Fertigung ist ein breiterer Trichter zertifizierter Lieferanten, die bereit sind, regulierte Anwendungen und zeitgebundene Projekte zu bedienen.

Kostenvorteile bei der Produktion geringer Stückzahlen und komplexer Teile

Einteilige metallische Designs aus additiver Fertigung in Antriebs- und anderen kritischen Systemen verkürzen die Zeit vom Konzept bis zum Test, indem Werkzeug- und Montageschritte entfallen, was wirtschaftliche Vorteile bei geringen Stückzahlen und hoher Komplexität erschließt. Forschungs- und Beschaffungsprioritäten für integrierte Kühlung, Gitterstrukturen und konforme Kanäle im Inneren von Teilen unterstützen AM-First-Ansätze, bei denen konventionelle Verfahren an geometrische Grenzen stoßen. Patientenspezifische Schädel- und orthopädische Implantate zeigen hohe klinische Passraten, die präoperative Nacharbeit reduzieren, was eine Kostenargument für präzise Bauteile aus additiver Fertigung liefert. Gold- und Platinschmuckdesigns nutzen die additive Fertigung, um das Gewicht von Edelmetallen zu reduzieren und gleichzeitig aufwendige Ästhetik zu erhalten, was die Preissensibilität der Verbraucher bei steigenden Barrenpreisen adressiert. Diese Adoptionsmuster stärken die Rolle des indischen Marktes für metallische additive Fertigung, wo Losgrößen begrenzt und die Teilekomplexität jenseits der Vierachsbearbeitung liegt.

Wandel der Automobilindustrie hin zu Elektrofahrzeugen

Das PM E-DRIVE-Programm und damit verbundene schrittweise Fertigungsschritte schreiben die inländische Montage wichtiger Subsysteme vor, was eine Nachfrage nach leichten Halterungen, Kühlkörpern und Gehäusen erzeugt, bei denen die additive Fertigung die Masse reduziert und gleichzeitig die mechanische Integrität erhält. Das Programmdesign schafft Anreize gegen CKD-Importe und lenkt Lieferanten auf lokalisierte Lösungen, die zunehmend das Binderdüsenverfahren für Wärmeableitungsdesigns nutzen, die mit Druckguss nicht realisierbar sind. Investitionszusagen im Rahmen von PLI und OEM-Pilotlinien schaffen Wege vom Prototyp zur Serienproduktion, abhängig von Ermüdungsvalidierung und Homologation, was die Adoptionskurve vorantreibt. Inländische Metallausbaupläne spiegeln den breiteren Wandel zu aluminiumintensiven Elektrofahrzeugplattformen wider, was die Rolle der additiven Fertigung bei topologieoptimierten Teilen und Werkzeugen für Varianten mit geringeren Stückzahlen ergänzt. Diese Dynamiken eröffnen ein Kosten-Leistungs-Fenster für den indischen Markt für metallische additive Fertigung in auf Elektrofahrzeuge ausgerichteten Zentren in West- und Südindien.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Extrem hohe Ausrüstungs- und Materialkosten | -3.1% | National, am stärksten für KMU in Clustern der zweiten und dritten Ebene | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Verfügbarkeit qualifizierter Metallpulver im Inland | -2.4% | National, am stärksten in Luft- und Raumfahrtkorridoren | Mittelfristig (2–4 Jahre) |

| Mangel an Standardisierung und Qualitätszertifizierungsrahmen | -1.8% | National, regulierte Sektoren sind am stärksten betroffen | Langfristig (≥ 4 Jahre) |

| Unzureichendes Bewusstsein in traditionellen Fertigungssektoren | -1.3% | Bearbeitungscluster der zweiten und dritten Ebene | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Extrem hohe Ausrüstungs- und Materialkosten

Die Kapitalausgaben für industrielle Metallsysteme für additive Fertigung und deren Verbrauchsmaterialien bleiben für die KMU-Basis des Landes hoch, was die Adoption ohne Zugang zu gemeinsamer Infrastruktur oder Pay-per-Use-Modellen einschränkt. Die Titanpulverpreise in Verbindung mit Zöllen auf Speziallegierungen erhöhen die Kosten pro Kilogramm für Luft- und Raumfahrtqualitäts-Ausgangsmaterialien im Vergleich zu ausgereiften Lieferketten in anderen Regionen. Vorgelagerte Maßnahmen zur Aufbereitung von Ilmenit zu Titanschlacke bauen Rohstoffresilienz auf, doch die nachgelagerte Atomisierungskapazität wird Zeit benötigen, um die Anforderungen an Sphärizität und Sauerstoffgehalt für Pulver in Luft- und Raumfahrtqualität zu erfüllen. Nationale Pläne für Frontier-Technologieparks mit gemeinsamer Ausrüstung können die Belastung reduzieren, obwohl die geografische Verteilung der Lieferanten bedeutet, dass lokalisierte Servicebüros für Logistik und Support weiterhin wichtig sind. Diese Kosten- und Verfügbarkeitshemmnisse dämpfen die kurzfristige Durchdringung des indischen Marktes für metallische additive Fertigung in kostenempfindlichen Endanwendungen.

Begrenzte Verfügbarkeit qualifizierter Metallpulver im Inland

Die hohe Abhängigkeit von importierten Titan- und Nickellegierungspulvern erhöht die Inputkosten und verlängert die Vorlaufzeiten, was die Margen komprimiert und Qualifizierungszyklen für flugkritische und sicherheitskritische Anwendungen verlangsamt. Vorgelagerte Aufbereitungsprojekte zur Umwandlung von Ilmenit in Titanschlacke verbessern die Ressourcensicherheit, doch die Atomisierungskapazität und Pulverqualitätskontrollen in Luft- und Raumfahrtqualität erfordern eine mehrjährige Skalierung, um die Anforderungen an Sphärizität und Sauerstoffgehalt zu erfüllen. Standards und Klassifizierungswege richten sich weiterhin an ISO und ASTM aus, aber Pulverwiederverwendungsprotokolle und Chargen-zu-Chargen-Konsistenz bleiben entscheidende Punkte für eine breitere Anwendung in regulierten Endanwendungen. Die Lokalisierung von Edelmetall-Ausgangsmaterialien schreitet voran, obwohl Hochtemperaturlegierungen, die für die Luft- und Raumfahrt und Energie kritisch sind, noch von qualifizierten Importen abhängen, während inländische Ökosysteme reifen. Da sich Pulverquellen diversifizieren und Qualifizierungsdatensätze wachsen, wird der indische Markt für metallische additive Fertigung Resilienz gegenüber Versorgungsschocks gewinnen und die Gesamtkosten über Produktionsprogramme hinweg senken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Laserpräzision treibt die Luft- und Raumfahrtzertifizierung voran

Die Pulverbettfusion machte 2025 45,87 % der installierten Basis aus, was den Lufttüchtigkeitsbedarf an einer Auflösung unter 50 Mikrometern und Wiederholbarkeit bei Turbinen-, Einspritzdüsen- und Wärmemanagemtteilen widerspiegelt, die durch zerstörungsfreie Prüfung und strukturierte Nachbearbeitung validiert wurden. Diese Präzision, kombiniert mit ausgereiften Prozesskontrollen und heißisostatischen Pressroutinen, stimmt mit Luft- und Raumfahrtzertifizierungsabläufen überein, die konsistente Mikrostrukturen und mechanische Eigenschaften über komplexe Geometrien hinweg betonen. Das Binderdüsenverfahren ist die am schnellsten wachsende Technologie mit einem prognostizierten CAGR von 15,78 % bis 2031, getragen von der Wirtschaftlichkeit im Werkzeugbau und bei Teilen mittlerer Stückzahl, bei denen Sintern und Infiltration akzeptable Eigenschaften für Automobil- und Industriekäufer liefern. Gerichtete Energiedeposition unterstützt Reparatur- und Wiederaufbereitungsanwendungen, einschließlich der Wiederherstellung von Schaufelspitzen und der Teilverstärkung vor Ort oder in der Nähe, was Ausfallzeiten für Triebwerke und Schiffssysteme verkürzt. Die Technologieauswahl korreliert mit der Zertifizierungsbereitschaft, sodass Qualifizierungsrahmen heute die Pulverbettfusion für Flughardware bevorzugen, während das Binderdüsenverfahren in kostenempfindlichen Anwendungen expandiert, wenn Datensätze reifen.

Adoptionsmuster spiegeln auch nationale Forschungs- und Entwicklungsprioritäten für Gitterstrukturen, konforme Kühlung und Aufbauparameteroptimierung wider, die die Erstversuchsraten erhöhen und Nacharbeit reduzieren. Dies stärkt die Chance im indischen Markt für metallische additive Fertigung, wo die Werkzeugamortisation andernfalls komplexe Läufe mit geringen bis mittleren Stückzahlen behindern würde. Innerhalb der Technologieauswahl profitiert der Marktanteil des indischen Marktes für metallische additive Fertigung für die Pulverbettfusion von Lufttüchtigkeits- und Klassifizierungsleitlinien, die an ISO und ASTM ausgerichtet sind, während das Qualifizierungshandbuch des Binderdüsenverfahrens auf Materialsystemen und Sinterwiederholbarkeit weiterentwickelt wird. Da sich Zertifizierungsdaten für Elektronenstrahlvarianten, Drahtlichtbogenrouten und Hybridplattformen ansammeln, können Mehrfachtechnologieanlagen Prozesse auf Teilefunktion und Lebenszyklusanforderungen abstimmen. Diese zertifizierungsgetriebenen Entscheidungen gestalten die Markteinführungsstrategien sowohl für OEMs als auch für Servicebüros in Indiens regionalen Clustern neu.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Materialtyp: Titan verankert die Luft- und Raumfahrt, Edelmetalle steigen im Schmuckbereich

Titan hielt 2025 einen Anteil von 37,81 % der Tonnage, verankert durch Antriebs- und Strukturanwendungen, bei denen hohe Festigkeit-zu-Gewicht-Verhältnisse höhere Pulverpreise in qualifizierten Aufbauten und Nachbearbeitungsregimen rechtfertigen. Dieser Anteil spiegelt laufende nationale Bemühungen wider, vorgelagerte Titanressourcen zu sichern und Verarbeitungsverbindungen herzustellen, die im Laufe der Zeit die lokalisierte Pulverproduktion für Luft- und Raumfahrtqualitäten unterstützen werden. Edelmetalle verzeichnen die schnellste Entwicklung mit einem prognostizierten CAGR von 16,34 %, wobei Schmuckcluster die additive Fertigung einsetzen, um das Gewicht zu reduzieren und gleichzeitig aufwendige Gitter- und Filigrandesignelemente zu erhalten. Lokale Ausgangsmaterialinitiativen für Platin und verwandte Legierungen zielen darauf ab, Vorlaufzeiten zu verkürzen und die Gesamtkosten für inländische Hersteller zu senken, wenn die Volumina skalieren. Edelstahl und Aluminium bleiben Arbeitsmaterialien für Industrieteile und Automobilhalterungen, bei denen niedrigere Rohstoffkosten die Adoption bei kleineren Losgrößen ermöglichen.

Nickelsuperlegierungen wie Inconel in Antriebs- und Hochtemperaturkomponenten wachsen mit nationalen Programmen, die thermische Effizienz und Zuverlässigkeit priorisieren, was die Nachfrage nach wiederholbaren Aufbauten und validierten Wärmebehandlungen stärkt. Medizinisches Kobalt-Chrom behält eine Nische für Implantate, bei denen Biokompatibilität wesentlich ist, mit verbesserten klinischen Passraten für patientenspezifische Designs. Die Größe des indischen Marktes für metallische additive Fertigung auf Materialebene expandiert im Einklang mit der Verfügbarkeit zertifizierter Pulver, insbesondere da Atomisierung und Qualitätskontrollen für Titan- und Nickellegierungen vertieft werden. Schmuckanwendungen treiben die Adoption von Edelmetallen voran, während industrielle und Luft- und Raumfahrtbedürfnisse die Nachfrage nach Titan und Nickellegierungen aufrechterhalten, was eine dreigliedrige Materiallandschaft schafft, auf die sich Anbieter durch qualifizierte Pulverportfolios ausrichten. Diese Materialdynamiken stärken eine ausgewogene Mischung, die hochleistungsfähige Luft- und Raumfahrt, kostenbewusste Industrieteile und Verbraucherluxuskategorien umfasst.

Nach Endverbrauchsbranche: Wachstum inmitten strategischer Partnerschaften und regulatorischem Fokus

Luft- und Raumfahrt sowie Verteidigung machten 2025 30,67 % des Umsatzes aus, unterstützt durch höhere inländische Beschaffung und Antriebsprogramme, die additiv gefertigte Einspritzdüsen, Auskleidungen und Wärmetauscher mit zertifizierten Prozesskontrollen priorisieren. Qualifizierungsgetriebene Beschaffung bevorzugt Einrichtungen mit umfangreichen zerstörungsfreien Prüfkapazitäten und vorqualifizierten Aufbauparametern, was den Weg von Prototypen zu Flughardware verkürzt. Partnerschaften zwischen Integratoren und Maschinen-OEMs konzentrieren sich auf die Vereinfachung der Montage und Funktionsintegration, was die Teileanzahl senkt und die Wartbarkeit in Raumfahrt- und Luftfahrtsystemen verbessert. Diese Muster verankern das kurzfristige Wachstum des indischen Marktes für metallische additive Fertigung in regulierten Anwendungen, die Wiederholbarkeit und Zertifizierungsreife belohnen. Die Automobiladoption baut sich durch auf Elektrofahrzeuge ausgerichtete Piloten auf, die von Prototypenwerkzeugen zu gesinterten Metallteilen übergehen, im Tempo von Validierungs- und Homologationsmeilensteinen.

Das Bauwesen verzeichnet den höchsten prognostizierten CAGR bis 2031, da Infrastrukturprojekte großformatige Metalldeposition für Verbinder und Strukturverbindungen erproben, was die Schweißzeit vor Ort verkürzt und modulare Montage ermöglicht. Gesundheitswesen und Dentalbereich schreiten mit patientenspezifischen Implantaten und chirurgischen Führungen voran, die hohe Genauigkeit und maßgeschneiderte Designs nutzen, die intraoperative Anpassungen reduzieren. Werkzeugbau und Industriegüter nutzen die Wirtschaftlichkeit des Binderdüsenverfahrens für komplexe Einsätze und Kerne, was Zykluszeiten und Kosten für Produktionsläufe mittlerer Stückzahl reduziert. Die Größe des indischen Marktes für metallische additive Fertigung für Endverbrauchssegmente spiegelt ein zweigleisiges Muster wider, bei dem Luft- und Raumfahrt sowie Verteidigung den Anteil durch Zertifizierungstiefe aufrechterhalten, und Bauwesen, Werkzeugbau und Schmuck schnelleres Wachstum durch Anwendungswirtschaftlichkeit liefern. Elektronik und Halbleiter bleiben aufkommend mit Wärmemanagemtteilen und HF-Gehäusen, während die Adoption in Öl, Gas und Energie langfristige Feldversuche für korrosionsbeständige und Hochtemperaturanwendungen verfolgt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Westindien, verankert durch Maharashtra und Gujarat, hielt 2025 einen Anteil von 37,81 %, unterstützt durch Punes Luft- und Raumfahrt-Automobil-Korridor und Mumbais Schmuckfertigungsökosystem, das zunehmend die additive Fertigung für komplexe, leichte Designs einsetzt. Industrielle Nutzer in Pune erweitern die additive Fertigung auf Fahrwerke und Verteidigungssubsysteme und nutzen dabei die regionale Bearbeitungstiefe und metallurgisches Know-how für Qualifizierung und Skalierung. Schmuckhersteller in Mumbai und Rajkot verwenden Gitter- und Filigranstrukturen, um das Gewicht von Edelmetallen zu reduzieren und gleichzeitig Designdetails zu erhalten, unterstützt durch Branchenprogramme und Schulungen von Sektorverbänden. Die Konzentration des Marktanteils des indischen Marktes für metallische additive Fertigung im Westen spiegelt diese Mischung aus Luft- und Raumfahrt-, Automobil- und Schmucknachfrage wider, die an clusterspezifischen Stärken gebunden ist.

Südindien wird als die am schnellsten wachsende Region mit einem CAGR von 16,87 % bis 2031 prognostiziert, angeführt von Bengalurus Luft- und Raumfahrtökosystem und Hyderabads Nationalem Zentrum für additive Fertigung, das Forschungs- und Entwicklungs- sowie Kommerzialisierungsunterstützung verankert. Chennais Automobilgürtel integriert die additive Fertigung für auf Elektrofahrzeuge ausgerichtete Kühlkörper und Werkzeuge der nächsten Generation unter inländischen Montagemandaten, was die Adoption nach Abschluss der Validierung steigert. Regionale Einrichtungen bauen Kapazitäten in Prozesssimulation, Parameteroptimierung und Nachbearbeitung aus, was die Erstversuchsraten für komplexe Komponenten verbessert. Die Größe des indischen Marktes für metallische additive Fertigung im Süden wird auch durch akademisch-industrielle Zusammenarbeit und öffentliche Programme unterstützt, die die Hürde für frühe Piloten senken.

Nordindien baut Anteile in Medizin- und Automobilzentren in Delhi NCR, Gurgaon und Noida auf, wo patientenspezifische Implantate, Werkzeuge und Vorrichtungen eine stetige Adoption vorantreiben. Zentralindien schreitet durch vorgelagerte Mineralien- und Materialieninitiativen voran, die eine zukünftige Pulverlokalisierung ermöglichen können, was die Resilienz metallischer Ausgangsmaterialien stärkt, wenn Projekte reifen. Ost- und Nordostindien konzentrieren sich auf den Aufbau von Kapazitäten und die Qualifizierung von Arbeitskräften, die zukünftige industrielle Nutzer vorbereiten, während nationale Pläne für gemeinsame Infrastruktur darauf abzielen, geografische Ungleichheiten beim Zugang zu qualifizierter Ausrüstung zu reduzieren. Insgesamt stimmt der regionale Schwung mit Clusterstärken und politischer Unterstützung überein, die qualifizierte Lieferanten mit zeitgebundenen Programmen und Endverbrauchspiloten verbinden.

Wettbewerbslandschaft

Indiens Ökosystem für metallische additive Fertigung bringt globale OEMs und inländische Integratoren zusammen, die Anwendungszentren und Servicebüros in den Bereichen Luft- und Raumfahrt, Automobil, Industrie und Schmuck betreiben. Inländische Unternehmen konzentrieren sich auf Design-to-Part-Dienstleistungen und anwendungsspezifische Prozessentwicklung und sind eng an Kunden in Pune, Bengaluru, Hyderabad, Chennai und Mumbai gebunden. Der Bedarf der Luft- und Raumfahrt sowie Verteidigung an zertifizierten Teilen hebt Akteure mit robusten Qualitätssystemen, zerstörungsfreier Prüfung und heißisostatischer Presskapazität hervor, was die Wechselkosten erhöht, sobald Teilefamilien qualifiziert sind. Strategische Schritte umfassen Partnerschaften, die Baugruppen in weniger gedruckte Komponenten konsolidieren, was die Teileanzahl senkt und Lieferketten in der Raumfahrt und Luftfahrt vereinfacht. Lokale Materialieninitiativen bei Edelmetallen erweitern die Optionen für Schmuckdesigner und reduzieren die Importabhängigkeit bei ausgewählten Ausgangsmaterialien.

Die Zertifizierungsbereitschaft prägt die Wettbewerbspositionierung stärker als reine Hardwarespezifikationen, insbesondere in regulierten Sektoren, in denen Prozesskontrollen und Wiederholbarkeit von größter Bedeutung sind. Indigene Maschinenhersteller betonen vorqualifizierte Materialsätze und abgestimmte Prozessfenster, die die Zeit bis zur Erstmusterabnahme für nicht kritische und halbkritische Teile reduzieren. Globale OEMs kombinieren Maschinen-, Material- und Software-Stacks mit Schulungs- und Anwendungsunterstützung, um Adoptionskurven an Kundenstandorten zu beschleunigen. Diese Mischung aus Angeboten erfüllt Nachfragemuster, bei denen der indische Markt für metallische additive Fertigung sowohl tiefe Zertifizierungswege für die Luft- und Raumfahrt als auch Kosten-pro-Teil-Wettbewerbsfähigkeit für Automobil, Werkzeugbau und Schmuck benötigt. Da gemeinsame Infrastruktur und Forschungs- und Entwicklungsprogramme skalieren, können mehr Lieferanten vom reinen Prototypenstatus zum produktionsbereiten Status übergehen.

Vorgelagerte Ressourcenstrategien wie die Titanaufbereitung stärken die langfristige Pulverresilienz und können die Expansion bei Luft- und Raumfahrtqualitätsmaterialien unterstützen, sobald Atomisierungskapazitäten reifen. Nachgelagert schaffen Allianzen mit Verteidigungsprimärauftragnehmern und Raumfahrtagenturen qualifizierte Teilepipelines für Komponenten, die von der geometrischen Freiheit und Konsolidierung der additiven Fertigung profitieren. In Verbraucherkategorien erweitert die additive Fertigung von Edelmetallen die Katalogflexibilität und verkürzt Design-to-Showcase-Zyklen für mittlere bis hochwertige Segmente. Zusammen deuten diese Dynamiken auf ein Wettbewerbsumfeld hin, in dem Zertifizierungsstärke, Anwendungs-Know-how und Materialzugang die wichtigsten Hebel für Marktanteilsgewinne im indischen Markt für metallische additive Fertigung sind.

Marktführer der indischen Branche für metallische additive Fertigung

Wipro 3D

Intech Additive Solutions

Bharat Fritz Werner (BFW Additive)

GE Additive (India)

EOS India

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das Gasturbinenforschungsinstitut der Verteidigungsforschungs- und Entwicklungsorganisation lud indische Unternehmen zur Angebotsabgabe für das Programm für Triebwerke der nächsten Generation mit hohem Schub ein, das auf nahezu 120 Kilonewton Schub abzielt, was Einspritzdüsen und Auskleidungen aus additiver Fertigung als Enabler für Triebwerke der nächsten Generation positioniert.

- Juli 2025: Der Technologieentwicklungsausschuss startete einen Aufruf zur Einreichung von Vorschlägen zur Unterstützung von Metall- und Keramik-3D-Druck und Enabler-Technologien und gewährte finanzielle Unterstützung für die Kommerzialisierung.

- Juni 2025: Platinum Guild International gab die kommerzielle Einführung einer 3D-gedruckten Platinschmuckkollektion bekannt, die mittels Laserpulverbettfusion hergestellt wurde, was die Skalierbarkeit für aufwendige Gitterdesigns signalisiert.

- Juni 2025: Precious Alloys Pvt. Ltd. eröffnete eine inländische Platinkornatomisierungsanlage, die darauf ausgelegt ist, Ausgangsmaterialien zu lokalisieren und die Kosten für Schmuckhersteller zu senken.

Berichtsumfang des indischen Marktes für metallische additive Fertigung

Der Bericht über den indischen Markt für metallische additive Fertigung ist segmentiert nach Technologie (Pulverbettfusion, Binderdüsenverfahren, gerichtete Energiedeposition und weitere), nach Materialtyp (Edelstahl, Aluminium, Titan, Kobalt-Chrom, Nickellegierungen, Edelmetalle und weitere), nach Endverbrauchsbranche (Luft- und Raumfahrt sowie Verteidigung, Automobilindustrie, Gesundheitswesen und Dentalbereich, Öl, Gas und Energie, Werkzeugbau und Industriegüter, Elektronik und Halbleiter, Bauwesen sowie Schmuck und Kunst) und Geografie. Marktprognosen werden in Wert in USD angegeben

| Pulverbettfusion |

| Binderdüsenverfahren |

| Gerichtete Energiedeposition |

| Sonstige metallische Prozesse der additiven Fertigung |

| Edelstahl |

| Aluminium |

| Titan |

| Kobalt-Chrom |

| Nickellegierungen |

| Edelmetalle (z. B. Gold, Silber, Platin) |

| Sonstige (kundenspezifische Legierungen, Hochtemperatursuperlegierungen) |

| Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie |

| Gesundheitswesen und Dentalbereich |

| Öl, Gas und Energie |

| Werkzeugbau und Industriegüter |

| Elektronik und Halbleiter |

| Bauwesen |

| Schmuck und Kunst |

| Nordindien (Delhi, Haryana, Uttar Pradesh, Punjab) |

| Westindien (Maharashtra, Gujarat, Goa) |

| Südindien (Karnataka, Tamil Nadu, Telangana, Kerala) |

| Ost- und Nordostindien |

| Zentralindien (Madhya Pradesh, Chhattisgarh) |

| Nach Technologie | Pulverbettfusion |

| Binderdüsenverfahren | |

| Gerichtete Energiedeposition | |

| Sonstige metallische Prozesse der additiven Fertigung | |

| Nach Materialtyp | Edelstahl |

| Aluminium | |

| Titan | |

| Kobalt-Chrom | |

| Nickellegierungen | |

| Edelmetalle (z. B. Gold, Silber, Platin) | |

| Sonstige (kundenspezifische Legierungen, Hochtemperatursuperlegierungen) | |

| Nach Endverbrauchsbranche | Luft- und Raumfahrt sowie Verteidigung |

| Automobilindustrie | |

| Gesundheitswesen und Dentalbereich | |

| Öl, Gas und Energie | |

| Werkzeugbau und Industriegüter | |

| Elektronik und Halbleiter | |

| Bauwesen | |

| Schmuck und Kunst | |

| Nach Region | Nordindien (Delhi, Haryana, Uttar Pradesh, Punjab) |

| Westindien (Maharashtra, Gujarat, Goa) | |

| Südindien (Karnataka, Tamil Nadu, Telangana, Kerala) | |

| Ost- und Nordostindien | |

| Zentralindien (Madhya Pradesh, Chhattisgarh) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der indische Markt für metallische additive Fertigung derzeit und wie ist der Wachstumsausblick?

Die Größe des indischen Marktes für metallische additive Fertigung betrug 2025 USD 253,45 Millionen und soll bis 2031 bei einem CAGR von 14,56 % über 2026–2031 USD 572,46 Millionen erreichen.

Welche Endverbrauchssegmente führen und welche wachsen in Indien am schnellsten?

Luft- und Raumfahrt sowie Verteidigung führten mit 30,67 % des Umsatzes im Jahr 2025, während das Bauwesen voraussichtlich das höchste Wachstum bis 2031 auf der Grundlage der Pilotadoption großformatiger Metalldeposition verzeichnen wird.

Welche Technologien werden heute am weitesten verbreitet eingesetzt und warum?

Die Pulverbettfusion dominiert aufgrund der Präzision und ausgereifter Qualifizierungswege für Luft- und Raumfahrtteile, während das Binderdüsenverfahren am schnellsten wächst, da die Sinterökonomie Automobil- und Werkzeugnutzer anzieht.

Welche Materialien verzeichnen in Indien die stärkste Adoption?

Titan hält den größten Anteil nach Tonnage aufgrund von Luft- und Raumfahrt- sowie Antriebsanwendungen, und Edelmetalle expandieren schnell im Schmuckbereich für Gewichtsreduzierung und komplexe Designs.

Welche Regionen führen oder beschleunigen innerhalb Indiens?

Westindien führte mit einem Anteil im Jahr 2025, der auf Luft- und Raumfahrt-Automobil-Zentren und Schmuckcluster konzentriert ist, während Südindien als der am schnellsten wachsende Korridor prognostiziert wird, unterstützt durch das Nationale Zentrum für additive Fertigung und auf Elektrofahrzeuge ausgerichtete Lieferketten.

Was sind die Haupthindernisse für eine breitere Adoption und wie werden sie angegangen?

Hohe Ausrüstungs- und Pulverkosten, begrenzte inländische qualifizierte Ausgangsmaterialien und sich entwickelnde Zertifizierungsrahmen sind die Kernherausforderungen, wobei gemeinsame Infrastruktur, vorgelagerte Titaninitiativen und nationale Standardisierungsarbeitsströme diese Einschränkungen im Laufe der Zeit mildern.

Seite zuletzt aktualisiert am: