Größe und Marktanteil des kanadischen Schmierstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

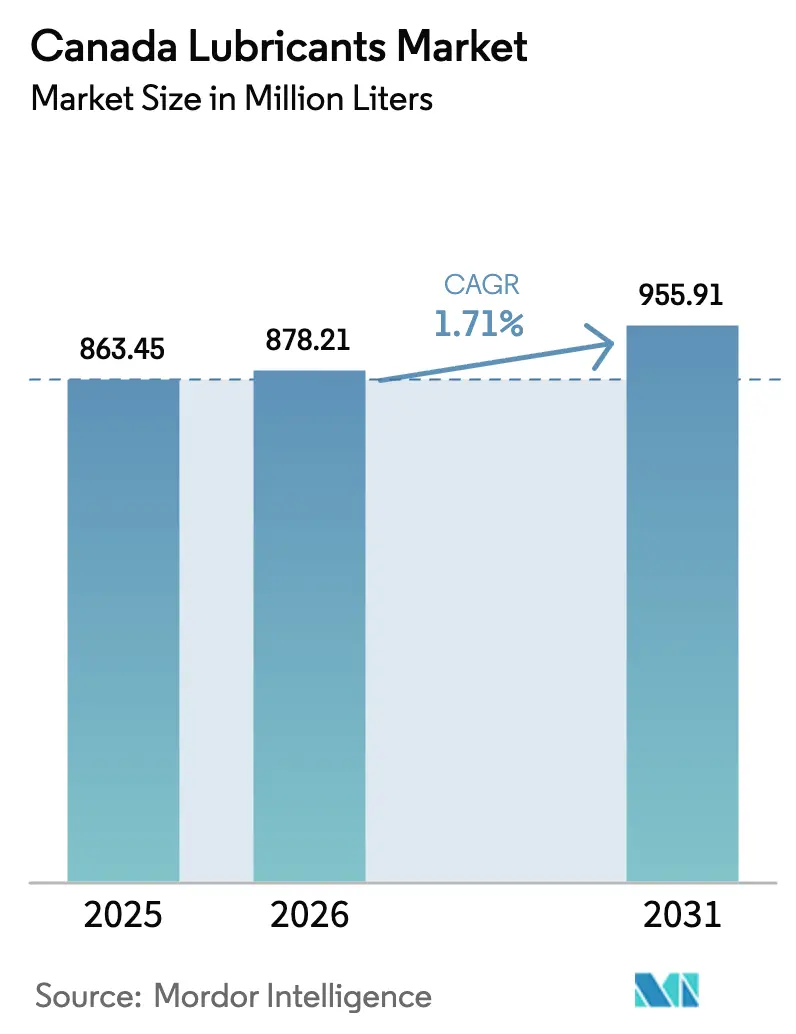

| Marktgröße im Basisjahr (2025) | 863.45 Millionen Liter |

| Marktvolumen (2026) | 878.21 Millionen Liter |

| Marktvolumen (2031) | 955.91 Millionen Liter |

| Wachstumsrate (2026 - 2031) | 1.71% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Schmierstoffmarkts von Mordor Intelligence

Die Größe des kanadischen Schmierstoffmarkts wird voraussichtlich von 863,45 Millionen Litern im Jahr 2025 auf 878,21 Millionen Liter im Jahr 2026 steigen und bis 2031 955,91 Millionen Liter erreichen, mit einer CAGR von 1,71 % über den Zeitraum 2026–2031. Verlängerte Ölwechselintervalle und die zunehmende Verbreitung von Elektrofahrzeugen dämpfen das Volumenwachstum im kanadischen Schmierstoffmarkt. Die Nachfrage wird jedoch durch hochleistungsfähige synthetische Schmierstoffe, Wartungsaktivitäten in den Ölsanden und biobasierte politische Anreize gestützt. Projekte wie die Erweiterung von Cenovus Energys Foster Creek und die mehrjährigen Kapazitätserweiterungen von Canadian Natural Resources Limited treiben den Verbrauch von Hydraulikflüssigkeiten und Getriebeölen an. Darüber hinaus fördern Ontarios Automobilmontagewerke und Quebecs strengere Emissionsvorschriften den Übergang zu ultraniederviskösen Formulierungen, die höhere Gewinnmargen bieten. Während Albertas Energiekorridor weiterhin als primärer Volumentreiber fungiert, schaffen aufkommende Chancen im Schifffahrtsbereich der Nordwestpassage und bundesstaatliche Beschaffungsinitiativen für umweltfreundliche Produkte Nischenwachstumsbereiche, die zu einem allmählichen Aufwärtstrend im kanadischen Schmierstoffmarkt beitragen.

Wichtigste Erkenntnisse des Berichts

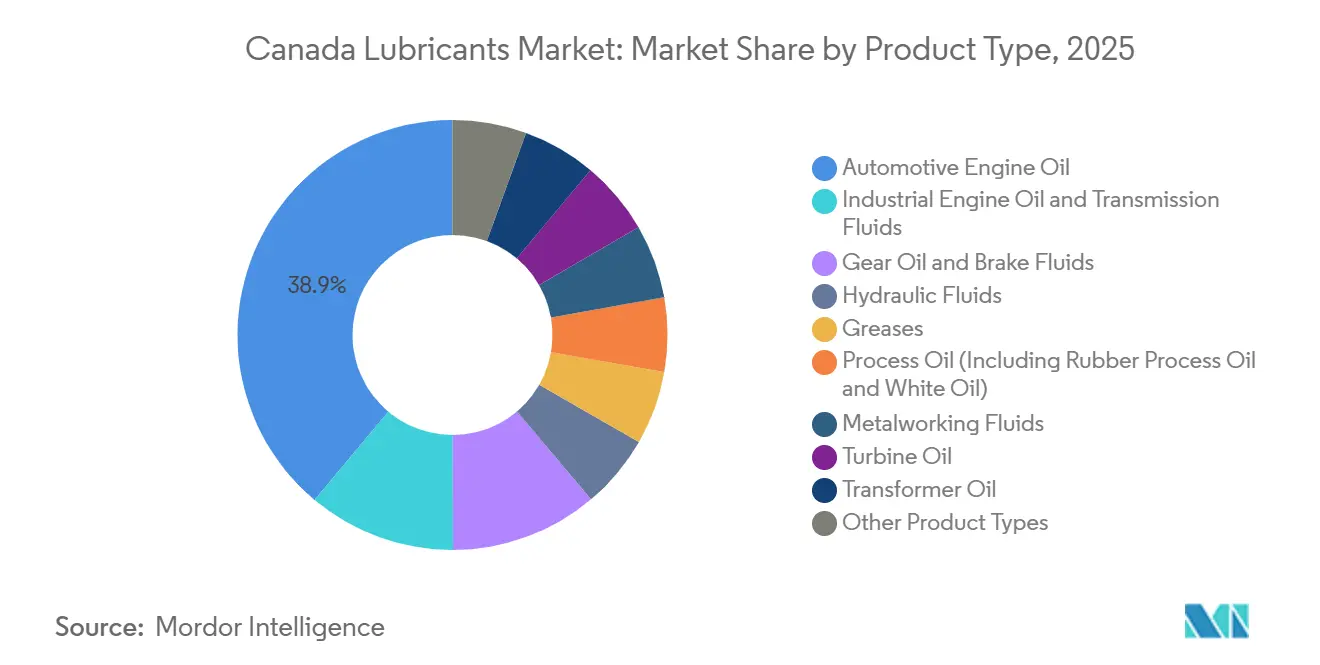

- Nach Produkttyp führte Kraftfahrzeugmotorenöl mit einem Marktanteil von 38,92 % im kanadischen Schmierstoffmarkt im Jahr 2025, während Industriemotorenöl bis 2031 voraussichtlich mit einer CAGR von 2,21 % wachsen wird.

- Nach Basisöltyp entfielen mineralölbasierte Schmierstoffe auf 58,32 % des Marktanteils im kanadischen Schmierstoffmarkt im Jahr 2025, während biobasierte Schmierstoffe bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen werden.

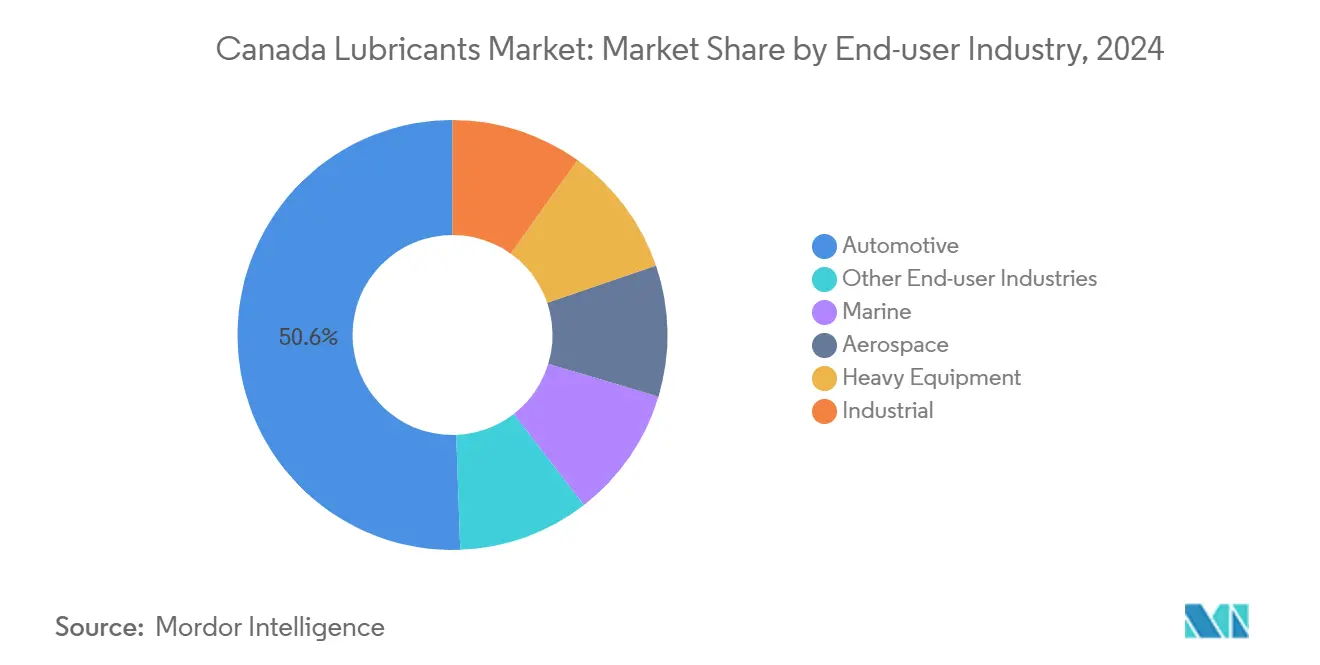

- Nach Endverbraucherbranche hielt der Kraftfahrzeugsektor 50,58 % des Marktanteils im kanadischen Schmierstoffmarkt im Jahr 2025; der Marinebereich soll bis 2031 eine CAGR von 3,12 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Schmierstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| OEM-vorgeschriebene ultraniedervisköse Öle | +0.4% | National, konzentriert in den Automobilzentren Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Wachsende Verkaufszahlen von Kraftfahrzeugen | +0.3% | National, mit Schwerpunkt in Alberta und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Erweiterung des Bergbaus und der Ölsandoperationen | +0.5% | Alberta und Saskatchewan, Ausstrahlungseffekte auf British Columbia | Langfristig (≥ 4 Jahre) |

| Übergang zu hochleistungsfähigen synthetischen Schmierstoffen | +0.3% | National, frühe Einführung in Premium-Kraftfahrzeug- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffungsanreize für saubere Technologien | +0.2% | National, mit Konzentration in den Fertigungskorridoren Ontario und Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

OEM-vorgeschriebene ultraniedervisköse Öle

Automobilhersteller sind auf die Viskositätsklassen 0W-16 und 0W-8 umgestiegen, um strengere CAFE-Vorschriften einzuhalten, was die Nachfrage nach Gruppe III und PAO im kanadischen Schmierstoffmarkt erhöht. Toyota und Honda haben 0W-16 für die meisten im Inland verkauften Modelle der Jahre 2024–2026 übernommen. Darüber hinaus legt der Entwurf des ILSAC-Standards GF-8A, der 2025 eingeführt wurde, Anforderungen an Oxidationsstabilität und Verschleißschutz fest, die Mineralölmischungen nur schwer erfüllen können. Der Umbau von Imperial Oil im Jahr 2026 in Strathcona hat die Gruppe-III-Produktion gesteigert und integrierten Großunternehmen einen Kostenvorteil verschafft, während sich lokale Mischbetriebe an diese Veränderungen anpassen. Der Wechsel der Viskositätsklassen hat die Produktlebenszyklen verkürzt und begünstigt Lieferanten mit flexiblen Forschungs- und Entwicklungsteams, die Formulierungen im kanadischen Schmierstoffmarkt schnell rezertifizieren können.

Wachsende Verkaufszahlen von Kraftfahrzeugen

Die Neuzulassungen von Pkw erholten sich 2024 auf 1,92 Millionen Einheiten, obwohl sich die saisonbereinigte Jahresrate (SAAR) für 2026 bei etwa 1,69 Millionen stabilisiert hat, da die Zinssätze sich eingependelt haben. Der Anteil von Elektrofahrzeugen fiel Anfang 2026 unter 9 %, nachdem die staatlichen Kaufprämien ausgelaufen waren, bevor das EV-Erschwinglichkeitsprogramm neu aufgelegt wurde. Jedes batterieelektrische Fahrzeug (BEV) reduziert den jährlichen Motorölverbrauch um etwa 4–5 Liter. Steigende Zulassungen von Flotten- und Nutzfahrzeugen haben jedoch dazu beigetragen, die Gesamtnachfrage nach Schmierstoffen aufrechtzuerhalten und das Basisvolumen im kanadischen Schmierstoffmarkt zu stabilisieren.

Erweiterung des Bergbaus und der Ölsandoperationen

Die Erweiterung von Cenovus Energys Foster Creek um 30.000 Barrel pro Tag und der Wachstumsplan von Canadian Natural Resources Limited mit 340.000 Barrel pro Tag treiben die anhaltende Nachfrage nach arktischen Hydraulikflüssigkeiten und Hochtemperatur-SAGD-Getriebeölen an. Suncor hat für 2026 einen Raffineriendurchsatz von 460.000–475.000 Barrel pro Tag bei einer Auslastung von über 99 % prognostiziert, was eine gleichbleibende Nachfrage nach Prozessölen und Schmierfetten unterstützt. Lange Vorlaufzeiten und Investitionsverpflichtungen gewährleisten eine stabile mehrjährige Nachfrage und bieten Industrielieferanten eine verlässliche Perspektive im kanadischen Schmierstoffmarkt.

Übergang zu hochleistungsfähigen synthetischen Schmierstoffen

TotalEnergies kündigte im Mai 2025 an, sein kanadisches Produktsortiment innerhalb von drei Jahren auf 100 % synthetische Produkte umzustellen, was einen breiteren Branchentrend hin zu langlebigeren, flüchtungsarmen Flüssigkeiten widerspiegelt. Die Einführung von Chevrons NEXBASE 4 XP Gruppe III+ im März 2025 hat inländische Rohstoffe bereitgestellt, die Importabhängigkeit verringert und die Margen für lokale Mischbetriebe verbessert[1]Chevron, "NEXBASE 4 XP Produkteinführung," chevron.ca. Verlängerte Ölwechselintervalle haben die Nutzungsdauer für Schwerlastflotten effektiv verdoppelt, die höheren Kosten pro Liter abgemildert und die Einführung synthetischer Schmierstoffe im kanadischen Schmierstoffmarkt gefördert.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der PFAS- und ZDDP-Vorschriften | -0.3% | National, mit strengeren provinziellen Standards in Quebec | Mittelfristig (2–4 Jahre) |

| Verlängerte OEM-Ölwechselintervalle | -0.2% | National, konzentriert in den Segmenten Nutzfahrzeuge und Flotten | Kurzfristig (≤ 2 Jahre) |

| Rasanter Anstieg versiegelter Lebenszeit-Elektrofahrzeugantriebsstränge | -0.5% | National, konzentriert in städtischen Zentren (Toronto, Vancouver, Montreal) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der PFAS- und ZDDP-Vorschriften

Die Verordnung von Environment and Climate Change Canada zur Verbotsliste bestimmter giftiger Stoffe 2025 wird PFAS-haltige Schmierstoffe ab dem 30. Juni 2026 verbieten und erfordert die Neuformulierung von Schmierfetten und Hydraulikflüssigkeiten[2]Environment and Climate Change Canada, "Verordnung zur Verbotsliste bestimmter giftiger Stoffe 2025," canada.ca. Gleichzeitig führt API PC-12 strengere Phosphorgrenzwerte ein, die die ZDDP-Verwendung beeinflussen und die Kosten für die Neugestaltung von Additivpaketen erhöhen. Die Einhaltung der Vorschriften wird voraussichtlich die Rohstoffkosten um 10–15 % erhöhen und die Gewinnmargen kleinerer Mischbetriebe im kanadischen Schmierstoffmarkt belasten.

Rasanter Anstieg versiegelter Lebenszeit-Elektrofahrzeugantriebsstränge

Batterieelektrische Fahrzeuge ersetzen Mehrflüssigkeits-Verbrennungsmotorsysteme durch 1–2 Liter langlebiges EDU-Kühlmittel. Petro-Canadas EVR-Linie und TotalEnergies' Quartz EV-Drive R 3.1 bedienen diese Nische, aber der Umsatz pro Fahrzeug wird voraussichtlich um 40–50 % sinken. Die Bundesziele für 100 % emissionsfreie Fahrzeugverkäufe bis 2035 könnten den kanadischen Schmierstoffmarkt bis in die frühen 2030er Jahre um 60–80 Millionen Liter reduzieren, insbesondere in städtischen Gebieten, wo die Einführung am schnellsten voranschreitet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Industrieöle übertreffen Kraftfahrzeugöle

Kraftfahrzeugmotorenöl hielt 2025 einen Marktanteil von 38,92 % im kanadischen Schmierstoffmarkt und spiegelt damit seine etablierte Dominanz bei Personen- und leichten Nutzfahrzeugen wider. Industriemotorenöl hingegen wird bis 2031 voraussichtlich mit einer CAGR von 2,21 % wachsen, unterstützt durch den Einsatz von Erdgasturbinen und abgelegenen Bergbaugeneratoren, die eine stationäre Motorschmierung erfordern. Getriebe- und Getriebeöle stehen vor Herausforderungen durch stufenlose Getriebe, die geringere Füllmengen und verlängerte Ölwechselintervalle verwenden. Hydraulikflüssigkeiten und Schmierfette profitieren von Wartungszyklen in den Ölsanden und Infrastrukturinvestitionen, während PFAS-Verbote Innovationen bei Additiven vorantreiben. Metallbearbeitungsflüssigkeiten unterstützen Ontarios Zerspanungsindustrie, und Turbinenöle bedienen Netzstabilitätserweiterungen im ganzen Land.

Umgekehrt wird der Margendruck bei ultraniederviskösen Kraftfahrzeugmotorenölen voraussichtlich anhalten, da OEMs strengere Spezifikationen fordern. Lieferanten mit breiten Portfolios können ihren Fokus auf Industrie- und Spezialnischen verlagern, um die Rentabilität im kanadischen Schmierstoffmarkt aufrechtzuerhalten.

Nach Basisöltyp: Biobasierter Aufschwung bei anhaltender Mineralöldominanz

Mineralölbasierte Schmierstoffe entfielen 2025 auf 58,32 % des Marktanteils im kanadischen Schmierstoffmarkt, angetrieben durch Kostenvorteile in hochvolumigen Segmenten. Biobasierte Schmierstoffe werden bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen, unterstützt durch staatliche Beschaffungsinitiativen für saubere Technologien und die Verfügbarkeit von Rapsöl als Rohstoff. Synthetische Qualitäten gewinnen aufgrund von OEM-Viskositätsanforderungen und verlängerten Ölwechselintervallen an Bedeutung.

Halbsynthetische Produkte, die die Lücke zwischen Kosten und Leistung schließen, verzeichneten eine rückläufige Nachfrage, da vollsynthetische Produkte wettbewerbsfähiger bepreist werden. TotalEnergies' Übergangsstrategie spiegelt das Vertrauen wider, dass eine Premium-Positionierung Volumenrückgänge ausgleichen wird. Technische Herausforderungen wie Oxidationsstabilität und Kaltfließeigenschaften schränken weiterhin die Verbreitung biobasierter Produkte in Schwerlastanwendungen ein, aber politische Anreize im Rahmen des Strategischen Innovationsfonds reduzieren allmählich die Dominanz mineralölbasierter Schmierstoffe im kanadischen Markt.

Nach Endverbraucherbranche: Marine führt, Kraftfahrzeug hält

Der Kraftfahrzeugsektor hielt 2025 einen Marktanteil von 50,58 % im kanadischen Schmierstoffmarkt, gestützt durch 26 Millionen zugelassene Fahrzeuge. Nutzfahrzeuge, die drei- bis viermal mehr Schmierstoff pro Einheit verbrauchen als Personenkraftwagen, helfen das Volumen trotz eines Rückgangs im Einzelhandelsabsatz aufrechtzuerhalten. Der Marinebereich wird jedoch bis 2031 voraussichtlich mit einer CAGR von 3,12 % wachsen, da Schifffahrtsrouten durch die Nordwestpassage und IMO-Schwefelvorschriften die Nachfrage nach Niedertemperatur-Zylinderölen und Stevenrohrschmierfetten antreiben.

Schweres Gerät, einschließlich Bau, Bergbau und Landwirtschaft, ist auf Hydrauliköle angewiesen, die bei Temperaturen von -40 °C im Winter bis +35 °C im Sommer funktionieren. Industrielle Nutzer in der Stromerzeugung und Metallbearbeitung kaufen weiterhin Prozessöle und Turbinenschmierstoffe. Die Luft- und Raumfahrt bleibt eine hochmargige Nische, in der Zertifizierungsbarrieren Premium-Preise stützen. Der kanadische Schmierstoffmarkt teilt sich somit zwischen hochvolumigen, reifen Kraftfahrzeugverkäufen und schneller wachsenden, geringvolumigen Marine- und Industriesegmenten auf.

Geografische Analyse

Regionale Unterschiede prägen den kanadischen Schmierstoffmarkt. Alberta macht 35–40 % der industriellen Schmierstoffnachfrage aus, bedingt durch Ölsandoperationen, während Ontario und Quebec zusammen fast die Hälfte des Kraftfahrzeugschmierstoffverbrauchs ausmachen. Projekte von Cenovus und Canadian Natural Resources stützen die Nachfrage nach Hydraulikflüssigkeiten und Getriebeölen in Alberta, während Ontarios Fertigungssektor und Quebecs Luft- und Raumfahrtindustrie Metallbearbeitungs- und Turbinenöle verbrauchen.

British Columbias Forst- und Bergbausektoren bevorzugen biologisch abbaubare Hydraulikformulierungen, um provinzielle Umweltvorschriften einzuhalten. Saskatchewan und Manitoba sind auf Traktorhydraulik- und Getriebeöle angewiesen, die für extreme Prärietemperaturen ausgelegt sind, während Atlantikkanadas Fischereiflotten und Offshore-Plattformen eine bescheidene, aber spezialisierte Nachfrage nach Marineschmierstoffen aufrechterhalten.

Die nördlichen Territorien benötigen arktische synthetische Schmierstoffe für Bergbau und Transport, da Mineralöle bei Temperaturen unter -30 °C erstarren. Grenzüberschreitende Logistik setzt den Markt Währungsschwankungen aus, aber die Nähe zu Basisölimporten von der US-Golfküste hilft, die Rohstoffversorgung zu stabilisieren. Provinzielle Politikvariationen zwingen Händler dazu, ihre Lagerbestände anzupassen, was den Betriebskapitalbedarf erhöht und größere Akteure im kanadischen Schmierstoffmarkt begünstigt.

Wettbewerbslandschaft

Exxon Mobil, Petro-Canada Lubricants, Shell, Chevron und BP halten zusammen 66 % des kanadischen Schmierstoffmarkts im Jahr 2025 durch integrierte Raffinerie-, Misch- und Einzelhandelsbetriebe. Imperial Oils 23 % Einzelhandelsanteil und 50.000 Barrel pro Tag Schmierstoffverkäufe unterstreichen den Hebel der eigenen Raffinierung. Petro-Canadas Anlage in Mississauga mischt 15.600 Barrel pro Tag, verzeichnete jedoch 2025 aufgrund von Basisölpreisdruck einen Rückgang des Segmentergebnisses.

Regionale Akteure wie Boss und KLONDIKE sowie Spezialformulierungsunternehmen wie FUCHS und Valvoline teilen sich die verbleibenden 35–40 % des Markts, indem sie sich auf technische Dienstleistungen und schnelle Lieferung konzentrieren. TotalEnergies hat seinen Marktanteil durch fünf Vertriebsvereinbarungen in den Jahren 2024–2025 ausgebaut, während das bundesweite Rebranding von Catalys im Mai 2025 den Wettbewerbsvorteil agiler Logistik unterstreicht. Chevrons inländische Produktion von Gruppe-III+-Basisölen stellt importabhängige Wettbewerber vor Herausforderungen, indem sie die Rohstoffkosten senkt.

Eine strategische Divergenz ist erkennbar: Große Akteure straffen ihre Produktportfolios und betonen synthetische Schmierstoffe, während mittelgroße Unternehmen auf biobasierte und Elektrofahrzeugflüssigkeitsnischen abzielen, die durch staatliche Anreize unterstützt werden. Kanalpartnerschaften definieren die Marktreichweite weiterhin neu und deuten darauf hin, dass logistische Flexibilität eine entscheidende Rolle bei der Gestaltung des zukünftigen Wettbewerbs im kanadischen Schmierstoffmarkt spielen wird.

Marktführer der kanadischen Schmierstoffbranche

Exxon Mobil Corporation

Chevron Corporation

BP p.l.c.

Shell plc

Petro‐Canada Lubricants Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Petro‐Canada Lubricants Inc. übernahm das globale Management der Marke Suniso für Kältemaschinen-Schmierstoffe, einschließlich der globalen Versorgung und Verwaltung der mineralöl- und synthetischen HVAC-R-Produkte von Suniso. Diese Entwicklung soll Petro-Canadas Position im Schmierstoffmarkt stärken, indem das Produktportfolio und die globale Reichweite erweitert werden.

- März 2025: Petro‐Canada Lubricants Inc. aktualisierte seine SUPREM-Linie von Motorenölen mit neuen Formulierungen, die die Spezifikationen ILSAC GF-7 und API SQ (Nachfolger von API SP/SN Plus) erfüllen sollen. Diese verbesserten Schmierstoffe sind auf die strengen Anforderungen moderner Personenkraftwagen, SUVs und leichter Nutzfahrzeuge zugeschnitten.

Berichtsumfang des kanadischen Schmierstoffmarkts

Schmierstoffe sind Substanzen, die, wenn sie als Beschichtung zwischen festen Oberflächen aufgetragen werden, Reibung, Wärme und Verschleiß reduzieren. Schmierstoffprodukte werden aus einer Kombination von Basisölen und Additiven hergestellt. Schmierstoffe werden eingesetzt, um die Reibung und den Verschleiß von Oberflächen zu regulieren, die mit Körpern in Kontakt stehen, die sich relativ zueinander bewegen, und dabei die freigesetzte Wärme zu verringern, wenn sich die Oberflächen bewegen. Der Anteil des Basisöls in der Formulierung von Schmierstoffen liegt in der Regel zwischen 75 % und 90 %.

Der kanadische Schmierstoffmarkt ist nach Produkttyp, Basisöltyp und Endverbraucherbranche segmentiert. Nach Produkttyp ist der Markt in Kraftfahrzeugmotorenöl, Industriemotorenöl, Getriebeflüssigkeiten, Getriebeöl, Bremsflüssigkeiten, Hydraulikflüssigkeiten, Schmierfette, Prozessöl (einschließlich Kautschukprozessöl und Weißöl), Metallbearbeitungsflüssigkeiten, Turbinenöl, Transformatorenöl und sonstige Produkttypen segmentiert. Nach Basisöltyp ist der Markt in mineralölbasierte Schmierstoffe, synthetische Schmierstoffe, halbsynthetische Schmierstoffe und biobasierte Schmierstoffe segmentiert. Nach Endverbraucherbranche ist der Markt in Kraftfahrzeug, Marine, Luft- und Raumfahrt, schweres Gerät, Industrie und sonstige Endverbraucherbranchen segmentiert. Das Kraftfahrzeugsegment ist weiter in Personenkraftwagen, Nutzfahrzeuge und Zweiräder unterteilt. Das Segment schweres Gerät ist weiter in Bau, Bergbau und Landwirtschaft unterteilt. Das Industriesegment ist weiter in Stromerzeugung, Metallurgie und Metallbearbeitung, Textilien sowie Öl und Gas unterteilt. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Volumens (Liter) erstellt.

| Kraftfahrzeugmotorenöl |

| Industriemotorenöl |

| Getriebeflüssigkeiten |

| Getriebeöl |

| Bremsflüssigkeiten |

| Hydraulikflüssigkeiten |

| Schmierfette |

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) |

| Metallbearbeitungsflüssigkeiten |

| Turbinenöl |

| Transformatorenöl |

| Sonstige Produkttypen |

| Mineralölbasierte Schmierstoffe |

| Synthetische Schmierstoffe |

| Halbsynthetische Schmierstoffe |

| Biobasierte Schmierstoffe |

| Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | |

| Zweiräder | |

| Marine | |

| Luft- und Raumfahrt | |

| Schweres Gerät | Bau |

| Bergbau | |

| Landwirtschaft | |

| Industrie | Stromerzeugung |

| Metallurgie und Metallbearbeitung | |

| Textilien | |

| Öl und Gas | |

| Sonstige Endverbraucherbranchen |

| Nach Produkttyp | Kraftfahrzeugmotorenöl | |

| Industriemotorenöl | ||

| Getriebeflüssigkeiten | ||

| Getriebeöl | ||

| Bremsflüssigkeiten | ||

| Hydraulikflüssigkeiten | ||

| Schmierfette | ||

| Prozessöl (einschließlich Kautschukprozessöl und Weißöl) | ||

| Metallbearbeitungsflüssigkeiten | ||

| Turbinenöl | ||

| Transformatorenöl | ||

| Sonstige Produkttypen | ||

| Nach Basisöltyp | Mineralölbasierte Schmierstoffe | |

| Synthetische Schmierstoffe | ||

| Halbsynthetische Schmierstoffe | ||

| Biobasierte Schmierstoffe | ||

| Nach Endverbraucherbranche | Kraftfahrzeug | Personenkraftwagen |

| Nutzfahrzeuge | ||

| Zweiräder | ||

| Marine | ||

| Luft- und Raumfahrt | ||

| Schweres Gerät | Bau | |

| Bergbau | ||

| Landwirtschaft | ||

| Industrie | Stromerzeugung | |

| Metallurgie und Metallbearbeitung | ||

| Textilien | ||

| Öl und Gas | ||

| Sonstige Endverbraucherbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist das Volumen des kanadischen Schmierstoffmarkts?

Der kanadische Schmierstoffmarkt umfasst 878,21 Millionen Liter im Jahr 2026 und wird bis 2031 voraussichtlich 955,91 Millionen Liter erreichen.

Wie schnell wächst die Nachfrage nach Industriemotorenölen bis 2031?

Industriemotorenöl wird bis 2031 voraussichtlich eine CAGR von 2,21 % verzeichnen, die höchste unter allen Produkttypen.

Welcher Basisöltyp wächst bis 2031 am schnellsten?

Biobasierte Schmierstoffe werden bis 2031 voraussichtlich mit einer CAGR von 5,11 % wachsen.

Warum sind ultraniedervisköse Öle für Lieferanten wichtig?

Die von OEMs vorgeschriebenen Viskositätsklassen 0W-16 und 0W-8 erfordern Basisöle der Gruppe III oder PAO, was die Verbreitung synthetischer Produkte und die Margen steigert.

Seite zuletzt aktualisiert am: