Größe und Marktanteil des kanadischen Obst- und Gemüsemarkts

Analyse des kanadischen Obst- und Gemüsemarkts von Mordor Intelligence

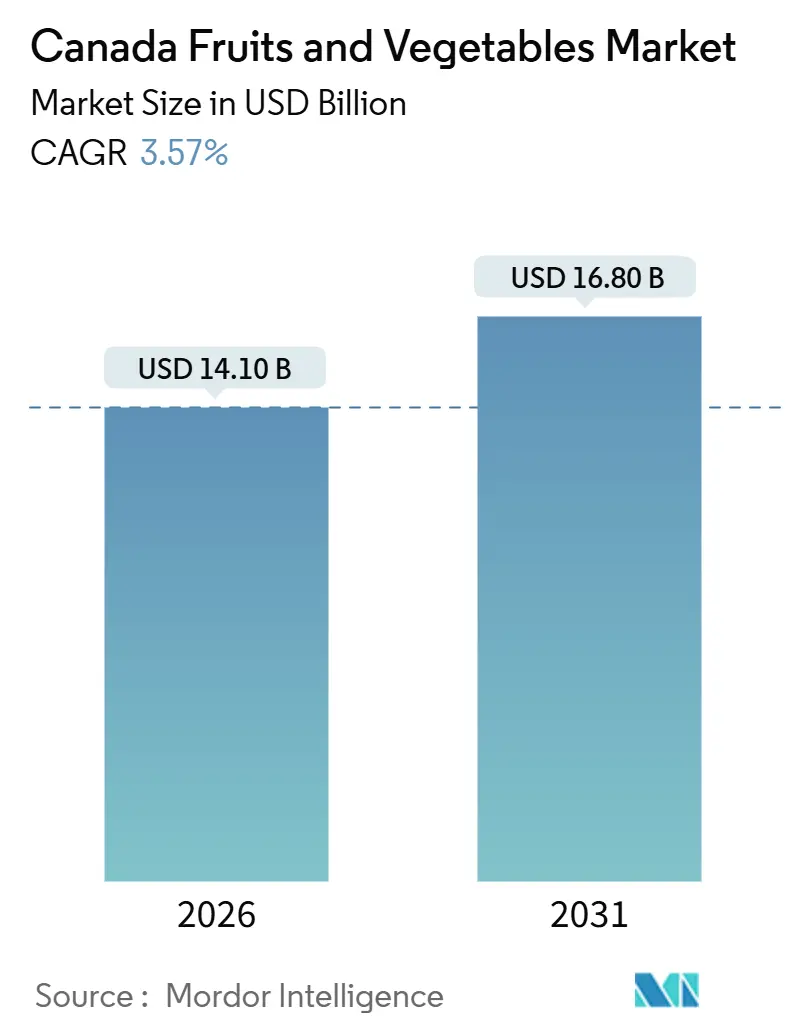

Die Größe des kanadischen Obst- und Gemüsemarkts erreichte im Jahr 2026 USD 14,10 Milliarden und soll bis 2031 auf USD 16,80 Milliarden steigen, was einem CAGR von 3,57 % im Prognosezeitraum entspricht. Ertragssteigerung – und nicht Flächenzuwachs – ist der primäre Wachstumshebel, da die Gewächshausfläche in den letzten Jahren zugenommen hat, was die Produktivitätsdividende der Landwirtschaft in kontrollierten Umgebungen (CEA) unterstreicht. Bundessubventionsprogramme, darunter AgriStability und AgriInvest, stellten im Jahr 2024 mehr als CAD 2,0 Milliarden (USD 1,5 Milliarden) an Unterstützung bereit und halfen Erzeugern dabei, klimatische Schocks und Preisschwankungen abzufedern. Regional erzeugte Produkte mit nachvollziehbarer Herkunft kommen bei Verbrauchern gut an: 88 % der Einkäufer in Quebec und 84 % in British Columbia bevorzugen einheimische Produkte, obwohl die Preissensibilität anhält und Einzelhändler dazu veranlasst, hochwertiges Saisonsortiment mit kostengünstigeren Importen in den Zwischensaisons in Einklang zu bringen[1]Quelle: Agriculture and Agri-Food Canada, „Verbrauchertrends bei frischem Obst und Gemüse in Kanada, 2024”, agriculture.canada.ca. Strukturelle Gegenwindfaktoren bestehen weiterhin, darunter Arbeitskräftemangel, Zollkontingente im Rahmen des Kanada-USA-Mexiko-Abkommens (CUSMA) sowie Wettervariabilität, die allesamt das Expansionstempo dämpfen. Steigende Abnahme durch Verarbeiter pflanzlicher Lebensmittel und indigene Gewächshausinitiativen eröffnen jedoch neue Nachfragekanäle, die den positiven Basisausblick stärken.

Wesentliche Erkenntnisse des Berichts

- Nach Verbrauch entfielen im Jahr 2025 54,8 % des Marktanteils des kanadischen Obst- und Gemüsemarkts auf Gemüse, während für Obst bis 2031 ein CAGR von 3,8 % prognostiziert wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum kanadischen Obst- und Gemüsemarkt

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Wachsende Verbraucherpräferenz für regional erzeugte Produkte | +0.7% | National, am stärksten in Quebec, British Columbia und Ontario | Mittelfristig (2–4 Jahre) |

| Bundes- und Provinzsubventionsprogramme | +0.6% | National, gemeinsam finanziert | Langfristig (≥ 4 Jahre) |

| Expansion der Landwirtschaft in kontrollierten Umgebungen | +0.9% | Gewächshauscluster in Ontario, British Columbia und Quebec | Mittelfristig (2–4 Jahre) |

| Strategien zur Klimaresilienz und Anbaudiversifizierung | +0.4% | British Columbia und Ontario | Langfristig (≥ 4 Jahre) |

| Von indigenen Gemeinschaften geführte Gartenbauvorhaben | +0.2% | Nördliches Ontario, Nunavut und entlegene Siedlungsgebiete der First Nations | Langfristig (≥ 4 Jahre) |

| Abnahmenachfrage von Verarbeitern pflanzlicher Lebensmittel | +0.5% | Prärieprovinzen und Ontario | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbraucherpräferenz für regional erzeugte Produkte

Im Jahr 2024 durchgeführte Umfragen ergaben, dass 88 % der Verbraucher in Quebec und 84 % in British Columbia einheimische Produkte bevorzugen, wobei drei Viertel bereit sind, Aufpreise von durchschnittlich 12 % gegenüber importierten Produkten zu zahlen. Haushalte mit höherem Einkommen treiben den Großteil dieses Aufschwungs an und erweitern den Markt für Premium-Beeren und ökologische Äpfel, während preissensible Käufer bei knappem Budget auf Importe umsteigen. Einzelhändler reagieren mit provinzspezifischem Branding und „in der Nähe angebaut”-Regaletiketten, die die Verkaufsgeschwindigkeit in der Saison erhöhen. Trotz der Begeisterung geben 62 % der Kanadier zu, dass sie bei wirtschaftlichen Abschwüngen auf günstigere Importe zurückgreifen werden, was darauf hindeutet, dass die Loyalität an Preisparität geknüpft ist. Erzeuger setzen daher auf Rückverfolgbarkeitstechnologien und Direktvertriebskanäle, um ihre Margen zu schützen, ohne bei Wechselkursverschiebungen oder Logistikengpässen, die die Auslandsversorgung begünstigen, an Volumen zu verlieren.

Bundes- und Provinzsubventionsprogramme

AgriStability und AgriInvest zusammen übertrugen im Jahr 2024 mehr als CAD 2,0 Milliarden (USD 1,5 Milliarden) an Erzeuger, dennoch nutzte nur eine Minderheit der Gartenbaubetriebe die Leistungen vollständig aus, da Referenzmargenformeln und bürokratische Hürden die Anmeldung abschreckten. Maßgeschneiderte Maßnahmen auf Provinzebene helfen, einige Lücken zu schließen: British Columbia stellte CAD 70 Millionen (USD 51 Millionen) für die Neupflanzung von Baumobst nach dem Frost 2024 bereit[2]Quelle: Regierung von British Columbia, „Provinz unterstützt Baumobsterzeuger mit einem 70-Millionen-CAD-Wiederanpflanzungsprogramm”, gov.bc.ca. Prüfungen zeigen, dass 38 % der förderfähigen Betriebe in Quebec und den atlantischen Provinzen Fördermittel ungenutzt ließen, was auf eine administrative Hürde anstatt auf einen Fördermangel hinweist. Optimierte digitale Anmeldeverfahren und anbauproduktspezifische Indexierung würden zusätzliche Absicherung ermöglichen und das Einkommen stabilisieren, wenn Schädlingsbefall oder Zollschwankungen die Margen belasten.

Expansion der Landwirtschaft in kontrollierten Umgebungen

Die Gewächshausfläche für Gemüse in Kanada erreichte 2024 33,3 Millionen Quadratmeter. Der Leamington-Kingsville-Korridor in Ontario kontrolliert 56 % der nationalen Fläche und profitiert von kostengünstigem Erdgas sowie der Nähe zu Verteilzentren in Detroit. Die Ertragskonsistenz ist entscheidend: Gewächshaustomaten können jährlich 60–80 kg/m² liefern, verglichen mit 8–12 kg für Feldfrüchte, was zuverlässige Wintermengen ermöglicht, die mexikanische Importe verdrängen. Die Kapitalintensität bleibt hoch: Der Bau eines 10-Hektar-Glashauses kostet CAD 30–40 Millionen (USD 22–30 Millionen). Die Amortisationszeit verkürzt sich jedoch auf etwa acht Jahre, da sich die Energiepreise nach 2023 normalisieren und Einzelhändler Aufpreise für pestizidfreie Produkte ausweiten.

Von indigenen Gemeinschaften geführte Gartenbauvorhaben

Bundesförderprogramme zur Unterstützung der Nahrungsmittelsouveränität haben Dutzende von hydroponischen Gewächshäusern mit 500 bis 2.000 Quadratmetern in Nordontario und Nunavut finanziert und damit die Abhängigkeit von per Luftfracht importierten Waren verringert, die historisch gesehen Verderbraten von über 15 % aufwiesen[3]Quelle: Indigenous Services Canada, „Gemeinschaftsbasiertes Klimaüberwachungsprogramm”, sac-isc.gc.ca. Ein Pilotprojekt in Kuujjuaq im Jahr 2024 produzierte in acht Monaten 3,2 Metrische Tonnen Salat und senkte die Haushaltsausgaben für Produkte um schätzungsweise 18 %. Hohe Dieselenergikosten und saisonale Versorgungslücken bei Substraten erschweren den Betrieb; die Projekte fördern jedoch lokale Beschäftigung und eine entstehende arktische Gartenbaukompetenz. Die langfristige Kontinuität hängt von mehrjähriger Förderung ab, da die meisten Fördermittel innerhalb von fünf Jahren auslaufen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Klimatische Volatilität und Extremwetterereignisse | -0.8% | National, akut in British Columbia, den Prärieprovinzen und den atlantischen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Arbeitskräftemangel in der Landwirtschaft und steigende Löhne | -0.6% | National, am schwerwiegendsten in den Gewächshäusern von Ontario und British Columbia | Mittelfristig (2–4 Jahre) |

| Saisonale Zollgefälle im Rahmen des Kanada-USA-Mexiko-Abkommens | -0.4% | National, konzentriert in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Engpässe in der Kühllogistik in abgelegenen Gebieten | -0.3% | Nördliches Ontario, atlantische Provinzen und ländliche Zonen der Prärieprovinzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Klimatische Volatilität und Extremwetterereignisse

Der Frost in British Columbia im Januar 2024 zerstörte gesamte Steinobsternte und 85 % der Süßkirschen und verursachte Verluste von mehr als CAD 700 Millionen (USD 500 Millionen). Trockenstress betraf 2024 70 % des kanadischen Ackerlandes, was zu einem 12-prozentigen Rückgang der Beerernte in den atlantischen Provinzen führte. Kartoffelerzeuger in den Prärieprovinzen sahen sich mit Wasserkürzungen von 20–30 % konfrontiert, was zur Aufgabe von Anbauflächen zwang. Frostlüfter, Hagelschutznetze und Tropfbewässerungssysteme entwickeln sich von optionalen zu obligatorischen Maßnahmen; bei CAD 10.000–30.000 (USD 7.500–22.500) pro Hektar können sich jedoch die wenigsten Kleinerzeuger die Nachrüstung leisten. Die Inanspruchnahme von Erntevericherungen ist weiterhin lückenhaft: Nur 54 % der Gartenbaufläche in British Columbia waren 2024 versichert, was die Erkundung parametrischer Wetterversicherungen vorantreibt, die automatisch auszahlen, wenn wichtige Schwellenwerte überschritten werden.

Arbeitskräftemangel in der Landwirtschaft und steigende Löhne

Im Jahr 2022 bestanden mehr als 28.000 offene Stellen in der Landwirtschaft, und die Lücke könnte bis 2030 trotz des Programms für Temporäre Ausländische Arbeitskräfte (TFW), das 2019 29 % der Arbeitskräfte in der Pflanzenproduktion ausmachte, 15 % der benötigten Arbeitskräfte erreichen[4]Quelle: Employment and Social Development Canada, „Statistiken zum Programm für Temporäre Ausländische Arbeitskräfte 2019”, canada.ca. Die Löhne in der Landwirtschaft stiegen 2024 um 9 %, da der Gartenbau mit dem Bau- und Gastgewerbe konkurrierte. Große Gewächshausbetreiber erproben Ernteroboter, die eine Amortisationszeit von fünf bis sechs Jahren bieten, doch Kapitalbeschränkungen lassen Kleinerzeuger auf Familienbetrieb oder informelle Netzwerke angewiesen. Das Durchschnittsalter der Betreiber liegt nun bei 56 Jahren, was Nachfolgebedenken aufwirft, die die Konsolidierung verschärfen, da Betriebe mit weniger als 10 Hektar den Sektor verlassen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Verbrauch: Gemüse dominiert den Wert, Obst gewinnt an Wachstumsmomentum

Im Jahr 2025 entfielen auf Gemüse 54,8 % des Marktanteils des kanadischen Obst- und Gemüsemarkts, was die gesamte Marktgröße widerspiegelt und durch im Gewächshaus angebaute Tomaten, Paprika und Gurken sowie im Freiland angebaute Kartoffeln und Zwiebeln gestützt wird. Für Obst wird bis 2031 ein schnellerer CAGR von 3,8 % prognostiziert, angetrieben durch exportorientierte Blaubeeren und Apfelsorten mit hoher Marge. Die Obststnachfrage ist typischerweise bei Haushalten mit höherem Einkommen und gesundheitsbewussten Verbrauchern stärker ausgeprägt, während Gemüse empfindlicher auf Preisänderungen reagiert.

Die Beerenproduktion in Kanada wird durch Exportwettbewerbsfähigkeit und Sortenspezialisierung angetrieben, wobei Blaubeeren aufgrund ihrer Skalierbarkeit, Lagerhaltbarkeit und hohen internationalen Nachfrage führend sind. Erdbeeren und Preiselbeeren stützen regionale Produktion und die Verarbeitung zu Mehrwertprodukten. Apfelerzeuger wechseln zu Premium-Sorten und konzentrieren sich auf Textur, Süße und Markenbekanntheit zur Margenoptimierung. Blattsalate wie Kopfsalat stehen vor klimatischen und saisonalen Herausforderungen, was Kanada von grenzüberschreitenden Bezugsquellen abhängig macht und anfällig für Schwankungen bei Handelskosten ist. Kartoffeln balancieren den Frischverzehr mit der Verarbeitungsnachfrage aus, wobei Verträge, Lagerung und die Nähe zu Verarbeitern die Pflanzentscheidungen prägen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario und British Columbia erwirtschafteten 2025 etwa 62 % der nationalen Gartenbauproduktion. Ontarios Stärke leitet sich aus seinem Leamington-Kingsville-Gewächshauskorridor ab, der CAD 1,5 Milliarden (USD 1,1 Milliarden) an Umsatz verzeichnete, der größtenteils an Einzelhandelsketten in Michigan und Ohio fließt. Die Fraser Valley- und Okanagan-Regionen in British Columbia trugen CAD 1,0 Milliarden (USD 750 Millionen) aus einer Mischung aus Beeren, Äpfeln und Gewächshauspaprika bei, wobei Produkte unter CO₂-armen Zertifizierungen vermarktet werden, die bei Verbrauchern an der Westküste gut ankommen.

Quebec wächst am schnellsten, da die Gewächshausfläche von 2022 bis 2024 deutlich zunahm. Erzeuger leiten 34 % ihrer Produkte über Wochenmärkte oder gemeinschaftsunterstützte Landwirtschaftsprogramme ab, was doppelt so viel wie der nationale Durchschnitt ist. Dieser direkte Weg ermöglicht die Beibehaltung von bis zu 70 % des Einzelhandelspreises, gegenüber 30–40 % über den Großhandel. Die Prärieprovinzen sind auf Lagerfrüchte spezialisiert: Manitoba bepflanzte 2024 27.000 Hektar mit Kartoffeln, während Alberta 85.000 Metrische Tonnen Zwiebeln erntete. Eine mehrjährige Dürre zwang jedoch die südalbertanischen Bewässerungsdistrikte, die Zuteilungen um bis zu 30 % zu kürzen, was einige Erzeuger zu einem Wechsel zu Hülsenfrüchten veranlasste.

Die atlantischen Provinzen sind für den Export stark auf Kartoffeln und Blaubeeren angewiesen, aber ihre kurze Anbausaison macht sie zu Nettoimporteuren der meisten frischen Produkte. Prince Edward Island verschiffte 2024 540.000 Metrische Tonnen Verarbeitungskartoffeln in die USA, obwohl Arbeitskräftemangel und volatile Preise die Konsolidierung unter Betrieben mit weniger als 20 Hektar Land beschleunigten. Die Nordterritorien beherbergen aufkommende indigene Gewächshausunternehmen, sind jedoch durch Energie- und Logistikkosten belastet. Die Einhaltung der Vorschriften gemäß den Sicheren-Lebensmittel-für-Kanadier-Verordnungen (Safe Food for Canadians Regulations) legt Rückverfolgbarkeitspflichten auf, die Mikrobetriebe verhältnismäßig stärker belasten und indirekten Druck hin zur regionalen Konzentration ausüben.

Wettbewerbslandschaft

Kanadas Sektor für frische Produkte bleibt fragmentiert, jedoch beschleunigt sich die Konsolidierung, da kapitalintensive Gewächshausbetriebe expandieren. Zehn ontarische Gewächshäuser, darunter Mastronardi Produce Ltd und Red Sun Farms, machen etwa 40 % des Tomatenausstoßes der Provinz aus und haben seit 2022 mehr als CAD 200 Millionen (USD 150 Millionen) in Robotik und Kraft-Wärme-Kopplung investiert. Feldkartoffeln und Zwiebeln werden unter regionalen Oligopolen betrieben, wobei Cavendish Farms und McCain Foods Limited Lieferverträge verankern, die in Überschussjahren die Preisgestaltung unter dem Spotniveau festsetzen.

Große Lebensmitteleinzelhändler, darunter Loblaw Companies, Sobeys Inc. und Metro Inc., üben erhebliche Käufermacht aus, indem sie Direktbezugsvereinbarungen und Eigenmarken-Programme abschließen, die 15–20 % der einst von Großhändlern gehaltenen Margen absorbieren. Die Einhaltung von Zertifizierungen für gute landwirtschaftliche Praxis kostet CAD 10.000–20.000 (USD 7.500–15.000) pro Jahr und errichtet Barrieren für Betriebe unter 20 Hektar. Die Technologiedurchdringung bleibt ungleichmäßig: Weniger als 5 % der Betriebe nutzen KI-gestützte Plattformen, was Anbietern die Möglichkeit bietet, Finanzierung mit Ertragsgarantien zu bündeln.

Zu den Disruptoren zählt der auf Vertikalanbau spezialisierte Anbieter GoodLeaf Farms, der energieintensive Innenmodule betreibt, die eine Wassereinsparung von 95 % beanspruchen, jedoch weiterhin mit Stromkosten kämpfen. Staatliche Forschungsinstitute melden Patente an, wie etwa Agriculture and Agri-Food Canadas maschinelles-Lern-Ernteprognosesystem aus dem Jahr 2024, doch Kommerzialisierungswege begünstigen häufig größere Privatunternehmen, die Technologien in großem Maßstab lizenzieren und einsetzen können. Insgesamt entwickelt sich die Branche hin zu einer Hub-und-Speiche-Struktur, bei der gut kapitalisierte Erzeuger langfristige Verträge mit Einzelhändlern sichern, während Kleinerzeuger entweder in Bio- und Hofverkaufskanäle wechseln oder den Markt verlassen.

Jüngste Branchenentwicklungen

- Dezember 2025: Die Regierungen Kanadas und Albertas führten das dreijährige CAD-10-Millionen-Programm (USD 7,3 Millionen) „Growing Greenhouses” im Rahmen der Sustainable Canadian Agricultural Partnership ein. Diese Initiative zielt darauf ab, den Bau und die Erweiterung gewerblicher Gewächshäuser und vertikaler Farmen zu fördern, die ganzjährige Produktion von frischem Obst und Gemüse zu steigern, die Abhängigkeit von Importen zu verringern und die Resilienz der lokalen Lebensmittelversorgungskette zu stärken.

- September 2025: Kanada und Ontario kündigten Investitionen von bis zu CAD 4,7 Millionen (USD 3,5 Millionen) in 48 Agrar- und Lebensmittel-Forschungs- und Entwicklungsprojekte an. Diese Initiative, Teil der Ontario Agri-Food Research Initiative, unterstützt 20 Unternehmen bei der Einführung innovativer Technologien und der Förderung von Kommerzialisierungsbemühungen. Das Programm zielt darauf ab, die Produktionseffizienz zu verbessern und die Marktfähigkeit von Obst- und Gemüseerzeugern zu stärken.

- August 2025: Kanada überarbeitete seine Pflanzenzüchterrechts-Verordnungen, um die Landwirteprivileg-Ausnahme einzuschränken und den Schutz für Züchter von Gartenbauobst und -gemüse zu stärken. Diese Änderung harmonisiert den Schutz des geistigen Eigentums für neue Sorten mit internationalen Standards und fördert sowohl private als auch öffentliche Investitionen in Züchtung und Sorteninnovation.

Berichtsumfang des kanadischen Obst- und Gemüsemarkts

Eine Frucht entwickelt sich aus der Blüte einer Pflanze und enthält Samen. Gemüse ist eine kulinarische Klassifizierung, die essbare Pflanzenteile wie Wurzeln, Stängel, Blätter und Blüten umfasst, die typischerweise nicht süß sind. Der kulinarische Gebrauch unterscheidet Früchte häufig als süße oder säuerliche Lebensmittel, die in Desserts oder Snacks verwendet werden, während Gemüse häufig herzhaft ist und als Haupt- oder Beilagengerichte serviert wird.

Der kanadische Obst- und Gemüsemarkt wird nach Produktion (Volumen), Verbrauch (Volumen und Wert), Importen (Volumen und Wert), Exporten (Volumen und Wert) und Großhandelspreistrends analysiert. Der Bericht bietet Marktgrößen und Prognosen in Wert (USD) und Volumen (Metrische Tonnen) für alle oben genannten Segmente.

| Apfel | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | |

| Wichtigste Liefermärkte | |||

| Exportmarktanalyse | Exportwert und -volumen | ||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Beeren | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Trauben | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Zitrusfrüchte | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Bananen | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Kartoffel | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Tomate | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Salat | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Chilis und Paprika | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse | |||

| Zwiebeln | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | |||

| Verbrauchsanalyse (Wert und Volumen) | |||

| Importwert und -volumen | |||

| Wichtigste Liefermärkte | |||

| Exportwert und -volumen | |||

| Wichtigste Zielmärkte | |||

| Großhandelspreistrend-Analyse und Prognose | |||

| Saisonalitätsanalyse |

| Obst | Apfel | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Handelsanalyse (Wert und Volumen) | Importmarktanalyse | Importwert und -volumen | ||

| Wichtigste Liefermärkte | ||||

| Exportmarktanalyse | Exportwert und -volumen | |||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Beeren | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Trauben | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Zitrusfrüchte | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Bananen | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Gemüse | Kartoffel | Produktionsanalyse | Produktionsvolumen | |

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Tomate | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Salat | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Chilis und Paprika | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

| Zwiebeln | Produktionsanalyse | Produktionsvolumen | ||

| Geerntete Fläche und Ertrag | ||||

| Verbrauchsanalyse (Wert und Volumen) | ||||

| Importwert und -volumen | ||||

| Wichtigste Liefermärkte | ||||

| Exportwert und -volumen | ||||

| Wichtigste Zielmärkte | ||||

| Großhandelspreistrend-Analyse und Prognose | ||||

| Saisonalitätsanalyse | ||||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Obst- und Gemüsemarkt im Jahr 2026?

Die Größe des kanadischen Obst- und Gemüsemarkts wird im Jahr 2026 auf USD 14,10 Milliarden bewertet.

Wie hoch ist die prognostizierte Wachstumsrate des kanadischen Obst- und Gemüsemarkts bis 2031?

Der Markt soll sich mit einem CAGR von 3,57 % ausdehnen und bis 2031 USD 16,80 Milliarden erreichen.

Welches Segment wächst am schnellsten?

Für Obst wird aufgrund steigender Beerenexporte und Premium-Apfelsorten ein höherer CAGR von 3,8 % prognostiziert.

Warum dominieren Ontario und British Columbia den kanadischen Gartenbau so stark?

Ontario profitiert von einem großen Gewächshauskorridor nahe der US-amerikanischen Märkte, während British Columbia Wasserkraft und Nachhaltigkeits-Branding nutzt, um hochwertige Produktion zu erzielen.

Wie gehen Erzeuger mit dem Arbeitskräftemangel um?

Große Betreiber investieren in Ernteroboter und KI-gestützte Systeme, während kleinere Betriebe auf das Programm für Temporäre Ausländische Arbeitskräfte und selektive Mechanisierungsförderungen angewiesen sind.

Seite zuletzt aktualisiert am: