Größe und Marktanteil des kanadischen Dichtungsmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

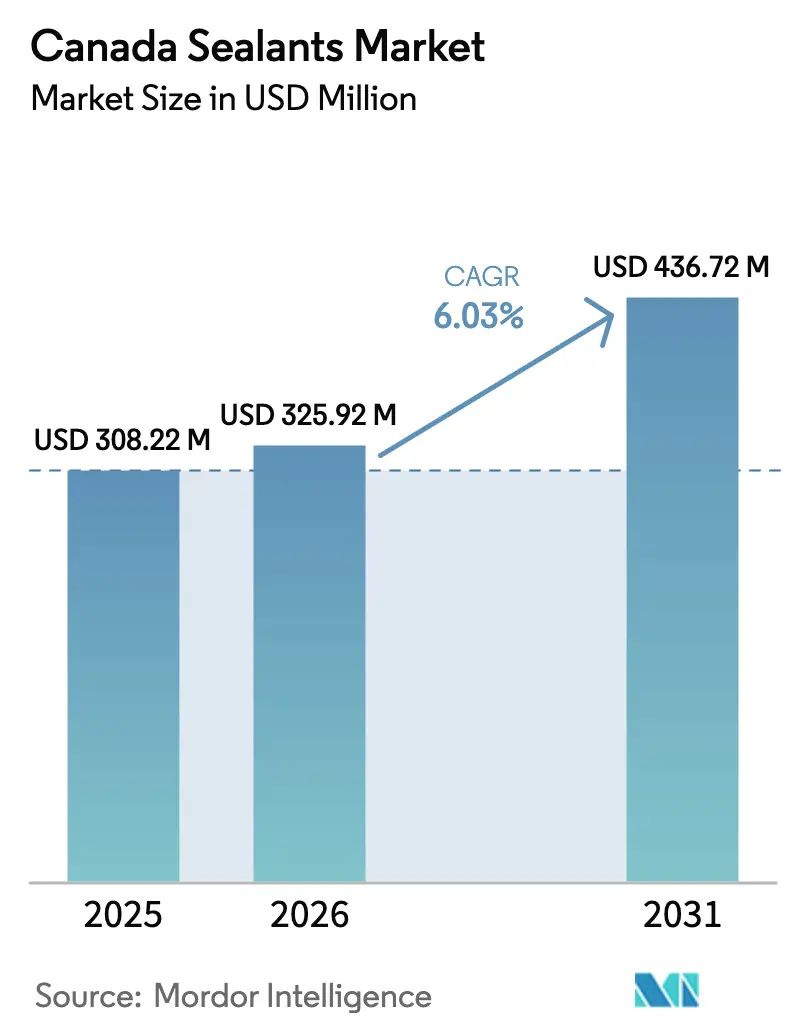

| Marktgröße im Basisjahr (2025) | 308.22 Millionen US-Dollar |

| Marktgröße (2026) | 325.92 Millionen US-Dollar |

| Marktgröße (2031) | 436.72 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Dichtungsmittelmarkts von Mordor Intelligence

Die Größe des kanadischen Dichtungsmittelmarkts soll von USD 308,22 Millionen im Jahr 2025 auf USD 325,92 Millionen im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 6,03 % über den Zeitraum 2026–2031 USD 436,72 Millionen erreichen. Bundesinfrastrukturausgaben, strengere Vorschriften für flüchtige organische Verbindungen (VOC) sowie die Entstehung von Clustern für Elektrofahrzeuge (EV) und die Luft- und Raumfahrt verändern Produktspezifikationen, Kanalökonomie und regionale Nachfragemuster. Ottawas Infrastrukturpipeline von USD 159 Milliarden für 2025–2030 beschleunigt zivile und institutionelle Baubeginne, während die VOC-Grenzwerte vom Januar 2024 den Marktanteil zugunsten von Silikon- und Hybridchemien verschoben haben, die die 10-%-Gewichts-/Gewichtsgrenze für akustische Dichtungsmittel von Natur aus einhalten. Modulares und vorgefertigtes Bauen expandiert, da Auftragnehmer mit einem schrumpfenden Fachkräftepool konfrontiert sind, was zu einer stärkeren Abhängigkeit von werkseitig aufgebrachten Dichtungen und wärmeaktivierten Klebebändern führt.

Wichtigste Erkenntnisse des Berichts

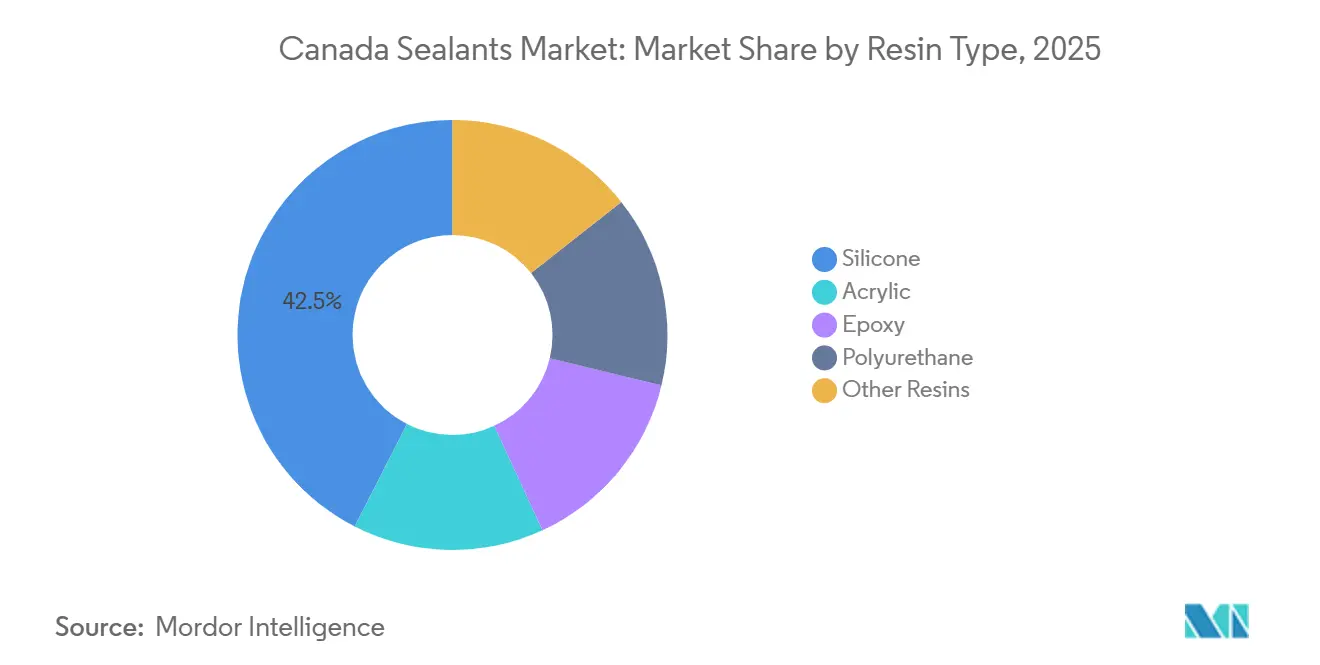

- Nach Harztyp führten Silikonformulierungen im Jahr 2025 mit einem Marktanteil von 42,50 % am kanadischen Dichtungsmittelmarkt; Polyurethanprodukte werden voraussichtlich bis 2031 mit einem CAGR von 7,34 % wachsen.

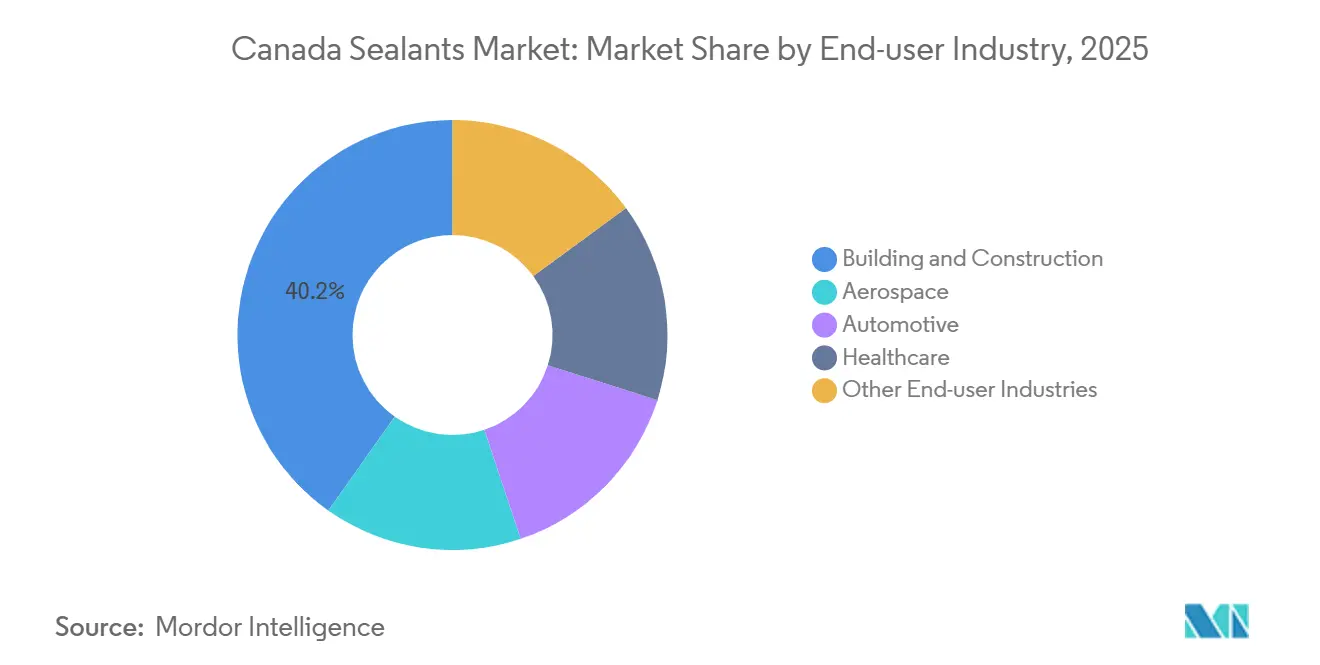

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 40,20 % an der Marktgröße des kanadischen Dichtungsmittelmarkts, während das Gesundheitswesen bis 2031 voraussichtlich mit einem CAGR von 7,46 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Dichtungsmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Renovierungswelle und Boom bei Energiesanierungen | +1.2% | British Columbia, Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Verschärfung der VOC-Grenzwerte zugunsten von Silikon | +0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Bundesinfrastrukturausgaben | +1.5% | National, Arktis und Handelskorridore | Langfristig (≥ 4 Jahre) |

| Cluster für Verbundwerkstoffe im Flugzeugbau in Quebec | +0.4% | Quebec mit Ausstrahlungseffekten auf Ontario | Mittelfristig (2–4 Jahre) |

| EV-Batterie-Gigafabriken in Ontario | +0.8% | Ontario mit möglichem Nachfrageeffekt in Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Renovierungswelle und Boom bei Energiesanierungen

Tiefgreifende Sanierungen mit dem Ziel einer Energieeinsparung von 50 %–70 % steigern die Nachfrage nach flexiblen Dehnungsfugendichtungsmitteln und dampfdichten Luftsperren. Die Reframed-Initiative in British Columbia verzeichnete Energieeinsparungen von bis zu 90 % durch die Integration von seismischen Nachrüstungen, Dachverstärkungen und zusätzlichen Stockwerken, die alle hochwertigere Abdichtungsprodukte erfordern. Provinzielle Förderprogramme senken die Vorabkosten und bevorzugen werkseitig aufgebrachte Klebebänder, die innerhalb von 24 Stunden aushärten, was modularem Wohnungsbau eine um 25 %–50 % schnellere Fertigstellung und eine Abfallreduzierung von bis zu 46 % ermöglicht.

Verschärfung der VOC-Grenzwerte zugunsten von Silikon- und Hybridchemien

Die bundesweiten VOC-Vorschriften, die 130 Produktkategorien abdecken, traten im Januar 2024 in Kraft und reduzierten die nationalen Emissionen um schätzungsweise 25 Kilotonnen jährlich[1]Regierung von Kanada, „VOC-Konzentrationsgrenzwerte für bestimmte Produktvorschriften”, canada.ca. Zu den Compliance-Optionen gehören Neuformulierung oder der Handel mit VOC-Compliance-Einheiten, doch Silikon- und silanmodifizierte Polymere erfüllen die Grenzwerte bereits und halten ihren Marktanteil von 42,50 %. Henkels Teroson MS 949 FR, das im März 2026 auf den Markt gebracht wurde, veranschaulicht den Wandel: Es ist zinnfrei, isocyanatfrei und härtet in 30 Minuten aus, während es die Brandschutzanforderungen der EN 45545-2 erfüllt.

Bundesinfrastrukturausgaben im Rahmen des Programms „Investieren in Kanada”

Der Parlamentarische Haushaltsbeauftragte erwartet USD 159 Milliarden an bundesstaatlichen Infrastrukturausgaben im Zeitraum 2025–2030, wobei der Haushalt 2025 USD 115 Milliarden für Großprojekte vorsieht. Der Fonds für Handelskorridore zur Diversifizierung des Handels von Transport Canada in Höhe von USD 5 Milliarden und der Arktische Infrastrukturfonds in Höhe von USD 1 Milliarde, die im März 2026 aufgelegt wurden, konzentrieren sich auf Häfen, Brücken und permafrostgefährdete Korridore und fördern die Nachfrage nach industriellen Dichtungsmitteln für niedrige Temperaturen und Salzbeständigkeit[2]Transport Canada, „Fonds für Handelskorridore zur Diversifizierung des Handels”, tc.canada.ca.

Der Cluster für Verbundwerkstoffe im Flugzeugbau in Quebec benötigt Dichtungsmittel in Luft- und Raumfahrtqualität

Mehr als 200 Luft- und Raumfahrtunternehmen, die rund um Montréal und Mirabel angesiedelt sind, benötigen Dichtungsmittel, die die Rauchdichtestandards Airbus ABD 031 und Boeing BSS 7238/7239 erfüllen. Kraftstofftank- und Brandschutzwandanwendungen stützen sich auf fortschrittliche Polysulfid- oder Silikonmaterialien, während das aktive Wartungs-, Reparatur- und Überholungssegment wiederkehrende Mengen an schnell aushärtenden Formulierungen benötigt.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Siliziummetall | –0.6% | National, Silikonhersteller | Kurzfristig (≤ 2 Jahre) |

| Preisdruck durch PU-Hybridsalternativen | –0.4% | Bauwesen, Automobilindustrie | Mittelfristig (2–4 Jahre) |

| Arbeitskräftemangel treibt Nachfrage nach vorgefertigten Dichtungsteilen | –0.3% | British Columbia, Ontario, Quebec | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Siliziummetall

Siliziummetall ist einem erneuten Dumpingrisiko ausgesetzt, wenn kanadische Handelsmaßnahmen auslaufen, da die Kanadische Grenzdienstagentur in ihrer Überprüfung des Auslaufens im Jahr 2024 gewichtete durchschnittliche chinesische Subventionen von 21,1 % feststellte. Die Instabilität bei Rohstoffen erschwert langfristige Verträge; Wacker Chemie hat bereits eine globale Silikonpreiserhöhung ab April 2026 angekündigt, um Energie- und Logistikinflation auszugleichen.

Preisdruck durch PU-Hybridsalternativen

Die Ausweitung der nordamerikanischen MDI-Kapazität – BASF wird bis 2026 in Geismar 600 Kilotonnen pro Jahr erreichen – unterstützt kostenwettbewerbsfähige Polyurethandichtungsmittel, die Silikone bei Mehrsubstratverbindungen herausfordern. Hybride wie Henkels Teroson MS 949 FR verbinden silikonähnliche Elastizität mit PU-Haftung und veranlassen Auftragnehmer, die Gesamtinstallationskosten statt der Harztreue zu bewerten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Silikon führt dank regulatorischer Konformität

Silikonharze hielten im Jahr 2025 einen Marktanteil von 42,50 % am kanadischen Dichtungsmittelmarkt aufgrund inhärent niedriger VOC-Emissionen sowie überlegener UV- und Frost-Tau-Beständigkeit. Polyurethanqualitäten, insbesondere silanterminierte Hybride, werden voraussichtlich bis 2031 mit einem CAGR von 7,34 % wachsen und damit den CAGR von 6,03 % der Marktgröße des kanadischen Dichtungsmittelmarkts übertreffen, da Bauherren eine schnelle Hautbildung und primerloses Haften anstreben. Acrylate bleiben bei Innenverbindungen verbreitet, stehen jedoch nach der 10-%-Gewichts-/Gewichtsgrenze für VOC bei Kleinstverpackungsklebstoffen unter Kosten- und Neuformulierungsdruck, was ihren Marktanteil weiter verringern könnte. Epoxide und Spezialharze wie Polysulfide bedienen Nischenanforderungen in der Infrastruktur und Verglasung, wo chemische oder gasdichte Leistung entscheidend ist.

Hybrideinführungen unterstreichen die Entwicklung. Henkels Teroson MS 949 FR und Dows DOWSIL EG-4175 Gel richten sich an Schienen- bzw. Leistungselektroniknutzer mit schnellerer Aushärtung und höherer Wärmebeständigkeit als herkömmliche Mischungen, was zeigt, wie Innovation das Wachstum des kanadischen Dichtungsmittelmarkts unterstützt. BASFs biogenes Acronal BC 5036 zeigt zudem, dass Nachhaltigkeitskennzeichnung in diese Harzkategorie einzieht und sich an öffentlichen Beschaffungskriterien ausrichtet, was das Angebot der Lieferanten weiter diversifiziert.

Nach Endverbraucherbranche: Gesundheitswesen am schnellsten wachsend, Bauwesen am größten

Bauwesen und Konstruktion entfielen im Jahr 2025 auf 40,20 % der Marktgröße des kanadischen Dichtungsmittelmarkts, da Gebäudehüllenabdichtung, Fugenfüllung und Verglasung das Volumen dominieren. Das Gesundheitswesen ist mit einem CAGR von 7,46 % bis 2031 für die schnellste Expansion vorgesehen. Das Zentrum für die Produktion kritischer Arzneimittel in Edmonton im Wert von USD 200 Millionen, das 2026 eröffnet wird, veranschaulicht die Reinraummöglichkeiten, die auf ausgasungsarme, mikrobiologisch inerte Dichtungsmittel angewiesen sind. Chirurgische Dichtungsmittel sind eine weitere Spezialnische, wobei biologisch abbaubare Folien wie Sealantium Medicals sFilm-FS im August 2025 Phase-II-Studien abgeschlossen haben.

Die Automobilnachfrage beschleunigt sich, da Ontarios EV-Batteriekorridor skaliert. Wärmemanagement-Spaltfüller, flammhemmende Dichtungen und Strukturklebstoffe werden für Batteriemodule mit einem Gewicht von 600–700 kg spezifiziert. Der Luft- und Raumfahrtbedarf in Quebec für die Abdichtung von Kraftstofftanks und Brandschutzwänden stützt sich weiterhin auf Polysulfid- und Hochtemperatursilikone, die die Toxizitätsschwellen MIL-PRF-81733 und BSS 7239 erfüllen, und sichert so einen stabilen, aber spezialisierten Umsatzstrom für Lieferanten.

Geografische Analyse

Regionale Klimabedingungen und Industriemuster prägen die Produktnachfrage. Das Meeresklima und die seismischen Vorschriften in British Columbia erhöhen die Anforderungen an feuchtigkeitssperrende und flexibel verbindende Dichtungsmittel. Sanierungspilotprojekte rund um Vancouver verzeichneten Energieeinsparungen von bis zu 90 % und katalysierten die Einführung von Hochleistungsluftbarrieren, die mit dem Nachhaltigkeitsnarrativ des kanadischen Dichtungsmittelmarkts übereinstimmen. Die EV- und Luft- und Raumfahrtcluster in Ontario treiben fortschrittliche Wärme- und flammhemmende Chemien voran, während der Rückgang der Baubeschäftigung um 8.700 Arbeitnehmer im Jahr 2025 die modulare Einführung mit werkseitig aufgebrachten Abdichtungssystemen beschleunigt. Quebecs Konzentration in der Luft- und Raumfahrt erfordert Materialien in Luft- und Raumfahrtqualität, die strenge Rauchdichte- und Toxizitätskennzahlen erfüllen, während Albertas Temperaturschwankungen und Tonböden das Wachstum bei flexiblen Dehnungsfugendichtungsmitteln für Infrastruktur- und Pharmakologieanlagen aufrechterhalten. Zusammen sorgen diese provinziellen Treiber für ein ausgewogenes Wachstum im gesamten kanadischen Dichtungsmittelmarkt.

Wettbewerbslandschaft

Der kanadische Dichtungsmittelmarkt ist mäßig konsolidiert. Henkel nutzt sein bahnzertifiziertes Teroson-Portfolio, um compliance-getriebene Projekte zu gewinnen, während Dow in netto-null-Ethylenkapazität in Fort Saskatchewan investiert, was die inländische Rohstoffversorgung für Silikonzwischenprodukte sichern könnte. H.B. Fuller konsolidiert sein Werknetzwerk und strebt eine EBITDA-Marge von >20 % an, was auf künftige Preisdisziplin hindeutet. Digitale Werkzeuge erhöhen ebenfalls die Messlatte: 3Ms Adhesive Mix Monitor bietet Echtzeit-Dosieranalysen, die Nacharbeiten reduzieren, und fügt der kanadischen Dichtungsmittelbranche einen datengesteuerten Differenzierungsfaktor hinzu.

Marktführer der kanadischen Dichtungsmittelbranche

Sika AG

3M

Dow

Henkel AG & Co. KGaA

H.B. Fuller Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Henkel führte Teroson MS 949 FR ein, ein einkomponentiges silanmodifiziertes Polymer-Schienendichtungsmittel, das der EN 45545-2 entspricht und frei von Zinn, Isocyanat, Lösungsmitteln, Bisphenol A und PFAS ist.

- März 2026: Sika ging eine globale Partnerschaft mit dem in Kanada ansässigen Unternehmen Giatec Scientific ein, um KI-Sensoren und -Software in Betonarbeitsabläufe zu integrieren, mit dem Ziel eines inkrementellen EBITDA von CHF 150 Millionen bis CHF 200 Millionen bis 2028.

Berichtsumfang des kanadischen Dichtungsmittelmarkts

Dichtungsmittel sind elastomere Materialien, die zum Füllen von Lücken, Fugen oder Rissen verwendet werden und den Durchgang von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden in Bau- und Industriesektoren weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten, typischerweise unter Verwendung von Kartuschenpistolen.

Der kanadische Dichtungsmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Acryl, Epoxid, Polyurethan, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage von Umsatz (USD) und Volumen (Tonnen) erstellt.

| Acryl |

| Epoxid |

| Polyurethan |

| Silikon |

| Andere Harze |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Harztyp | Acryl |

| Epoxid | |

| Polyurethan | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und andere sind die im Dichtungsmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtungsmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und andere berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden einkomponentige und zweikomponentige Dichtungsmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100%ige Feststoffformulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Aushärtungsprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Mischungen aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Das Gegenteil davon ist Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft hindurchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Am 30. Juni 2019 wurden ein Handelsabkommen und ein Investitionsschutzabkommen zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Arzneimitteln und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein; 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden; 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein; und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein „Importsubstitutions”-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf der Grundlage von Schreibtischrecherchen und Literaturrecherchen sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen