Größe und Marktanteil des brasilianischen Spezialdüngemittelmarktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| Marktgröße (2026) | 2 Milliarden US-Dollar |

| Marktgröße (2031) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Spezialdüngemittelmarktes durch Mordor Intelligence

Der brasilianische Markt für Spezialdünger wurde im Jahr 2025 auf einen Wert von 1,89 Milliarden USD geschätzt und soll bis 2031 einen Wert von 2,68 Milliarden USD erreichen, ausgehend von 2,00 Milliarden USD im Jahr 2026, bei einem CAGR von 6,03 % im Zeitraum 2026–2031. Diese Wachstumsdynamik spiegelt die Entwicklung des Marktes von herkömmlichen Massendüngern hin zu präzisionstechnisch entwickelten Lösungen wider, die spezifische Nährstoffbedürfnisse von Kulturpflanzen und Anforderungen an die Einhaltung von Umweltvorschriften adressieren. Die Marktexpansion fällt mit Brasiliens Antrieb zur landwirtschaftlichen Modernisierung zusammen, bei dem Landwirte zunehmend Dünger mit kontrollierter Freisetzung und flüssige Formulierungen einsetzen, um den Ertrag pro Hektar zu optimieren und gleichzeitig strenge Umweltvorschriften einzuhalten. Investitionen in die heimische Spezialproduktion, die ländliche Konnektivität und CO₂-Gutschriftprogramme verstärken die Nachfrage zusätzlich und mindern gleichzeitig währungsbedingte Inputrisiken.

Wichtigste Erkenntnisse des Berichts

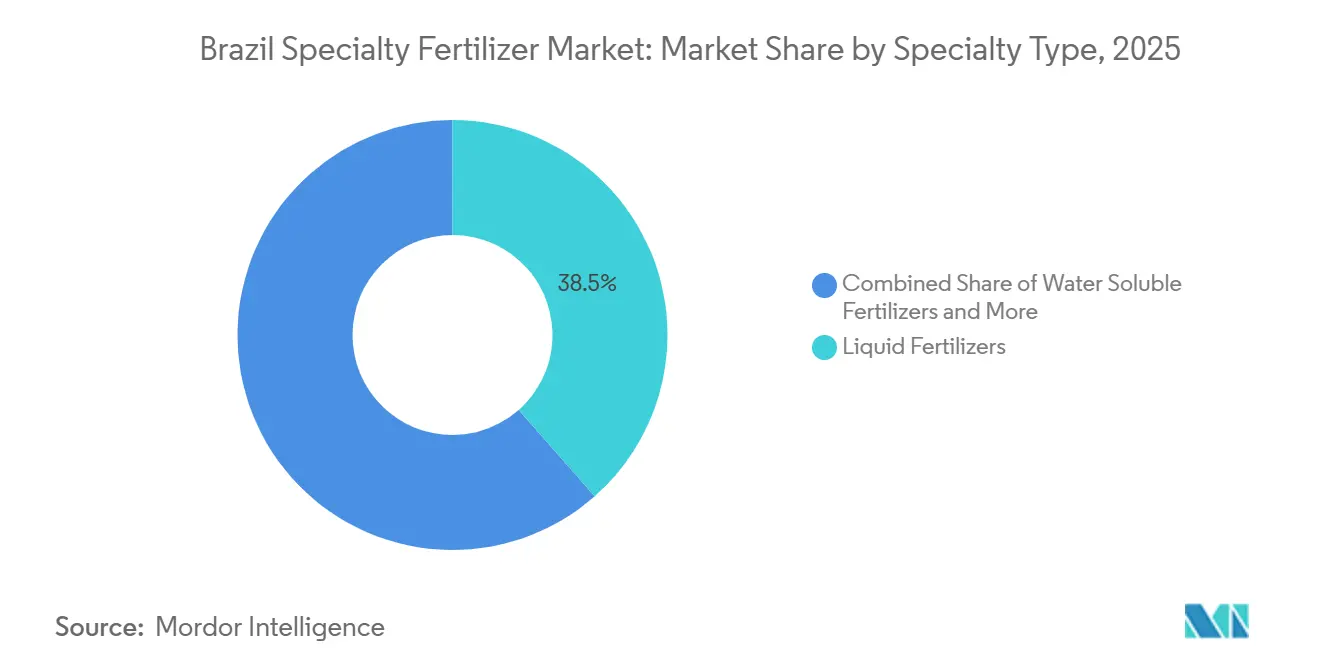

- Nach Spezialtyp führten Flüssigdünger im Jahr 2025 mit einem Umsatzanteil von 38,5 %, während Produkte mit kontrollierter Freisetzung bis 2031 mit einem CAGR von 7,4 % als am schnellsten wachsender Typ prognostiziert werden.

- Nach Anwendungsart entfiel auf die Fertiigation im Jahr 2025 der größte Marktanteil im brasilianischen Markt für Spezialdünger mit 54,2 %, und sie ist mit einem CAGR von 6,9 % bis 2031 auch das am schnellsten wachsende Segment.

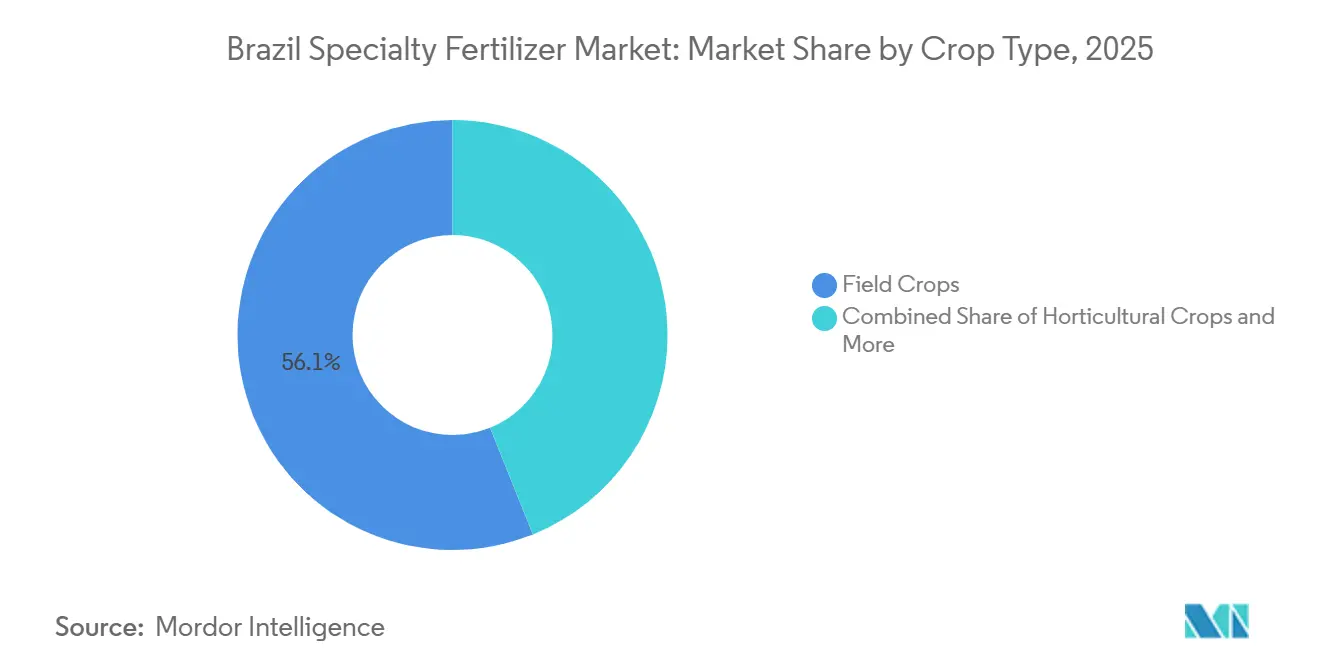

- Nach Kulturpflanzentyp stellten Feldfrüchte im Jahr 2025 mit einem Anteil von 56,1 % die größte Marktgröße im brasilianischen Markt für Spezialdünger dar, während Gartenbaukulturen mit einem CAGR von 7,1 % bis 2031 als am schnellsten wachsendes Segment prognostiziert werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum brasilianischen Spezialdüngemittelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Übernahme der Präzisionslandwirtschaft steigert die Nachfrage nach hocheffizienten Betriebsmitteln | +1.2% | Cerrado, Rio Grande do Sul, Paraná – Kernregionen | Mittelfristig (2–4 Jahre) |

| Erweiterung der Anbaufläche in Gewächshäusern und kontrollierter Umgebungslandwirtschaft (CEA) | +0.8% | São Paulo, Minas Gerais und südliche Bundesstaaten | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur Nährstoffauswaschung | +1.0% | National, mit frühzeitiger Durchsetzung in wasserempfindlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Anstieg der Exporte hochwertiger Gartenbauerzeugnisse | +0.7% | Exportkorridore: Häfen von Santos, Paranaguá und Itajaí | Mittelfristig (2–4 Jahre) |

| Durchbrüche bei nanobeschichteter Nährstoffabgabe | +0.9% | Technologieübernahmezentren: São Paulo, Minas Gerais | Langfristig (≥ 4 Jahre) |

| CO₂-Gutschriftprogramme zur Belohnung von Nährstoffnutzungseffizienz | +0.6% | Cerrado-Expansionszonen, Wiederherstellungsgebiete degradierter Weideland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme der Präzisionslandwirtschaft steigert die Nachfrage nach hocheffizienten Betriebsmitteln

Brasiliens Revolution in der Präzisionslandwirtschaft beschleunigt die Übernahme von Spezialdüngemitteln, da Landwirte Systeme zur variablen Aufwandmenge einsetzen, die präzise formulierte Betriebsmittel erfordern, um Effizienzgewinne zu maximieren. Die landwirtschaftliche Konnektivität des Landes erreicht derzeit nur 30 % der Anbaufläche, doch Partnerschaften zwischen Geräteherstellern wie John Deere und Satellitenanbieter wie Starlink versprechen eine rasche Ausweitung der Präzisionslandwirtschaftskapazitäten. Der Trend zur Präzisionslandwirtschaft kommt insbesondere Anbietern von Spezialdüngemitteln zugute, die digitale Agronomiedienstleistungen und Produktleistungsverifikation anbieten, da Landwirte zunehmend datengestützte Nachweise von Effizienzgewinnen bei Betriebsmitteln verlangen.

Erweiterung der Anbaufläche in Gewächshäusern und kontrollierter Umgebungslandwirtschaft (CEA)

Die Expansion der kontrollierten Umgebungslandwirtschaft (CEA) in Brasilien treibt eine konzentrierte Nachfrage nach wasserlöslichen und flüssigen Spezialdüngemitteln an, die für erdlose Produktionssysteme entwickelt wurden. Der Gewächshaussektor des Landes profitiert von ganzjährigen Anbaubedingungen und der Nähe zu großen städtischen Verbrauchszentren, was Premium-Marktchancen für Anbieter von Spezialdüngemitteln schafft. CEA-Betriebe erfordern eine präzise Nährstoffzufuhr über Fertigationssysteme, wodurch herkömmliche granulare Düngemittel ungeeignet sind und eine gefangene Nachfrage nach flüssigen Spezialformulierungen entsteht. Brasilianische Gewächshausbetreiber übernehmen zunehmend hydroponische und aeroponische Systeme, die ultrareiche, sofort verfügbare Nährstofflösungen erfordern, und treiben die Spezifikationsanforderungen über konventionelle Flüssigdüngerfähigkeiten hinaus.

Strengere Vorschriften zur Nährstoffauswaschung

Brasiliens umweltrechtlicher Rahmen verschärft die Nährstoffanwendungsstandards durch verbesserte Überwachungs- und Durchsetzungsmechanismen, die effizienzverbesserte Düngemittel gegenüber konventionellen Produkten begünstigen. Das aktualisierte Biobetriebsmittelgesetz des Landwirtschaftsministeriums schafft klarere Wege für die Registrierung biologischer und effizienzverbesserter Düngemittel, während es gleichzeitig strengere Umweltverträglichkeitsprüfungen für konventionelle Produkte vorschreibt[1]Quelle: farmonaut, „Brasiliens neues Gesetz fördert nachhaltige Landwirtschaft mit Biobetriebsmitteln”, farmonaut.com. Fernerkundung und Einzugsgebietstests liefern Durchsetzungsbeweise, sodass die Einhaltung in empfindlichen Einzugsgebieten nicht verhandelbar wird. Spezialmischungen mit dokumentierten Freisetzungskurven gewinnen daher Marktanteile.

Anstieg der Exporte hochwertiger Gartenbauerzeugnisse

Brasiliens wachsendes Portfolio an Gartenbauexporten treibt die Nachfrage nach Spezialdüngemitteln an, da Anbauer die Kulturpflanzenqualität und Haltbarkeit optimieren, um internationale Marktstandards zu erfüllen. Exportorientierte Produktionssysteme erfordern ein präzises Ernährungsmanagement, um das Erscheinungsbild, die Größenkonsistenz und die Haltbarkeit nach der Ernte zu erreichen, die von internationalen Käufern gefordert werden, und schaffen so Premium-Marktsegmente für Anbieter von Spezialdüngemitteln. Anforderungen an den Zugang zu Exportmärkten, insbesondere für europäische und nordamerikanische Destinationen, erfordern Rückverfolgbarkeit und Nachhaltigkeitsdokumentation. Dies schafft Chancen für Anbieter von Spezialdüngemitteln, die umfassende agronomische Unterstützung und Umweltauswirkungsverifikationsdienste anbieten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Preisaufschlag gegenüber konventionellen Düngemitteln | -1.8% | National, mit höherer Empfindlichkeit in kostensensibler Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von Spezialpolymeren | -1.1% | Importabhängige Regionen, hafennahe Gebiete | Mittelfristig (2–4 Jahre) |

| Qualifikationslücke der Landwirte bei der Präzisionsausbringung | -0.9% | Ländliche Gebiete mit begrenzter technischer Unterstützungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Aufkommende biologische Ersatzstoffe kannibalisieren Mikronährstoffumsätze | -0.7% | Technologieübernahmezentren, forschungsintensive Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisaufschlag gegenüber konventionellen Düngemitteln

Spezialdüngemittel erzielen Preisaufschläge von 20–40 % gegenüber konventionellen Alternativen, was insbesondere bei kostenempfindlichen Landwirten, die mit geringen Margen arbeiten, Adoptionshürden schafft. Die Preisaufschlagsstruktur wird besonders herausfordernd in Zeiten der Rohstoffpreisvolatilität, wenn Landwirte die Reduzierung der Betriebsmittelkosten gegenüber Effizienzgewinnen priorisieren. Der wirtschaftliche Druck verstärkt sich in Zeiten enger Kreditbedingungen oder ungünstiger Rohstoffpreiszyklen, wenn Landwirte die Übernahme von Spezialdüngemitteln zugunsten konventioneller Alternativen aufschieben, um den Cashflow zu sichern.

Lieferkettenabhängigkeit von Spezialpolymeren

Brasiliens Spezialdüngemittelindustrie ist stark auf importierte Polymerbeschichtungsmaterialien und spezielle chemische Zusatzstoffe angewiesen, was Lieferkettenanfälligkeiten schafft, die die Produktverfügbarkeit und Preisstabilität beeinträchtigen. Die Konzentration der Polymerproduktion in Asien und Nordamerika setzt brasilianische Spezialdüngemittelhersteller Wechselkursschwankungsrisiken und internationalen Handelsunterbrechungen aus, die die Inputkosten erheblich beeinflussen können. Die Abhängigkeit betrifft insbesondere die Herstellung von Düngemitteln mit kontrollierter Freisetzung, bei denen spezialisierte Polymerbeschichtungen erhebliche Anteile der Herstellungskosten ausmachen und konsistente Qualitätsspezifikationen erfordern, die die Optionen zur Lieferantendiversifizierung einschränken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Spezialtyp: Düngemittel mit kontrollierter Freisetzung führen die Innovation an

Flüssigdünger halten im Jahr 2025 mit 38,5 % den größten Marktanteil und profitieren von ihrer Kompatibilität mit bestehender Fertigationsinfrastruktur sowie ihrer sofortigen Nährstoffverfügbarkeit, was von intensiven Anbausystemen bevorzugt wird. Dünger mit kontrollierter Freisetzung sind der am schnellsten wachsende Spezialtyp mit einem CAGR von 7,4 % bis 2031, angetrieben durch ihre überlegene Nährstoffnutzungseffizienz und reduzierte Anforderungen an die Ausbringungshäufigkeit, was arbeitsintensiv eingeschränkte landwirtschaftliche Betriebe anspricht. Polymerbeschichtete Varianten mit kontrollierter Freisetzung dominieren das Segment der kontrollierten Freisetzung aufgrund ihrer vorhersehbaren Freisetzungsprofile und bewährten Feldleistung, während polymer-schwefel-beschichtete Alternativen in schwefeldefizienten Böden, die in Brasiliens Cerrado-Region verbreitet sind, an Bedeutung gewinnen.

Haifa Group eröffnete 2025 die erste ausländische Anlage für Dünger mit kontrollierter Freisetzung und signalisiert damit externes Vertrauen in die heimische Nachfrage. Nanobeschichtete Granulate, die derzeit im Pilotmaßstab getestet werden, versprechen eine engere Ausrichtung der Nährstoffaufnahme und eine geringere Beschichtungsmasse und ebnen den Weg zur Kostenkonvergenz mit herkömmlichen Mischungen. Wasserlösliche Dünger sind zwar eine Nische, bilden jedoch die Grundlage für intensive Gewächshausbetriebe und erzielen Premiumpreise, die durch Ertrags- und Qualitätssteigerungen gerechtfertigt sind.

Nach Anwendungsmodus: Fertigationsinfrastruktur treibt die Flüssigübernahme an

Die Fertigation entfiel im Jahr 2025 auf 54,2 % des Marktanteils im brasilianischen Markt für Spezialdünger, angetrieben durch langfristige Investitionen in Tropf- und Pivot-Bewässerungssysteme, die Nährstoffe mit größerer Präzision direkt in die Wurzelzonen liefern. Sie wird auch als die am schnellsten wachsende Anwendungsmethode erwartet, mit einem prognostizierten CAGR von 6,9 % bis 2031, da Anbauer zunehmend Bewässerungs- und Nährstoffmanagement kombinieren, um Effizienz und Produktivität zu steigern.

Die Bodenapplikation bleibt eine bedeutende Nährstoffausbringungsmethode für großflächige Kulturen wie Sojabohne, Mais und Zuckerrohr, unterstützt durch Präzisionsstreuer und Düngeprodukte mit verbesserter Effizienz. Die Blattdüngung dient weiterhin als ergänzender Ansatz zur Korrektur von Mikronährstoffmängeln und zur Stressminderung, insbesondere im Zitrus- und Kaffeeanbau, und diversifiziert damit die Anwendungspraktiken im brasilianischen Markt für Spezialdünger weiter.

Nach Kulturpflanzenart: Feldkulturen dominieren trotz Diversifizierung

Feldfrüchte stellten im Jahr 2025 mit einem Anteil von 56,1 % die größte Marktgröße im brasilianischen Markt für Spezialdünger dar. Der umfangreiche Anbau von Sojabohne, Mais und Zuckerrohr in Brasilien treibt die Nachfrage nach Spezialdüngern weiterhin an. Diese Nachfrage wird durch Fortschritte bei Produktivität, Nährstoffnutzungseffizienz und Präzisionslandwirtschaftspraktiken weiter gestützt. Feldfrüchte bleiben die primäre Verbrauchsbasis für Spezialdüngerprodukte im Land.

Gartenbaukulturen werden als das am schnellsten wachsende Segment mit einem CAGR von 7,1 % bis 2031 prognostiziert. Dieses Wachstum ist auf die steigende Nachfrage nach hochwertigen Obst- und Gemüsesorten, den verstärkten Fokus auf die Erfüllung von Exportstandards und die Einführung von Produktionssystemen für hochwertige Kulturen zurückzuführen. Obwohl Rasen- und Zierpflanzenanwendungen ein Nischensegment darstellen, profitieren sie von der Ausweitung städtischer Landschaftsgestaltungs- und Freizeitinfrastrukturprojekte.

Geografische Analyse

Mato Grosso, Rio Grande do Sul und Paraná verbrauchen gemeinsam einen Großteil der Spezialvolumina dank konsolidierter Betriebsgrößen, Mechanisierung und frühzeitiger digitaler Übernahme. Mato Grosso, Brasiliens Sojaherzland, zeigt die höchsten Ausgaben pro Betrieb für Mischungen mit kontrollierter Freisetzung, da Anbauer Arbeitseinsparungen und die Einhaltung aufkommender Auswaschungsstandards anstreben. Die Cerrado-Grenzregion verzeichnet das stärkste Wachstum, da die Einbeziehung neuer Anbauflächen Präzisionslandwirtschaft mit Spezialbetriebsmitteln verbindet.

Die südlichen Bundesstaaten beherbergen den Großteil der Gewächshausfläche und treiben eine überproportionale Nachfrage nach wasserlöslichen Lösungen. Die Nähe von São Paulo zu Forschungseinrichtungen fördert schnelle Nanopolymer-Versuche, die landesweit Auswirkungen haben werden, sobald Kostenparität erreicht ist. Inzwischen verbessern Verbesserungen der Häfen im nördlichen Bogen den Lieferkettenzegang für Anbauer in Acre und Pará und positionieren diese Regionen als aufkommende Nachfrageknoten für den brasilianischen Spezialdüngemittelmarkt.

Konnektivitätslücken behindern nach wie vor die Präzisionslandwirtschaft und die Spezialübernahme in abgelegenen Zonen, doch öffentliche und private Initiativen zur Erweiterung des ländlichen Breitbands zielen auf eine 70-%-Abdeckung bis 2028 ab. Eine verbesserte Kommunikation wird Ferndiagnosen und Verschreibungen mit variabler Aufwandmenge ermöglichen und Spezialprodukte in Brasiliens weiter Geografie weiter verankern.

Wettbewerbslandschaft

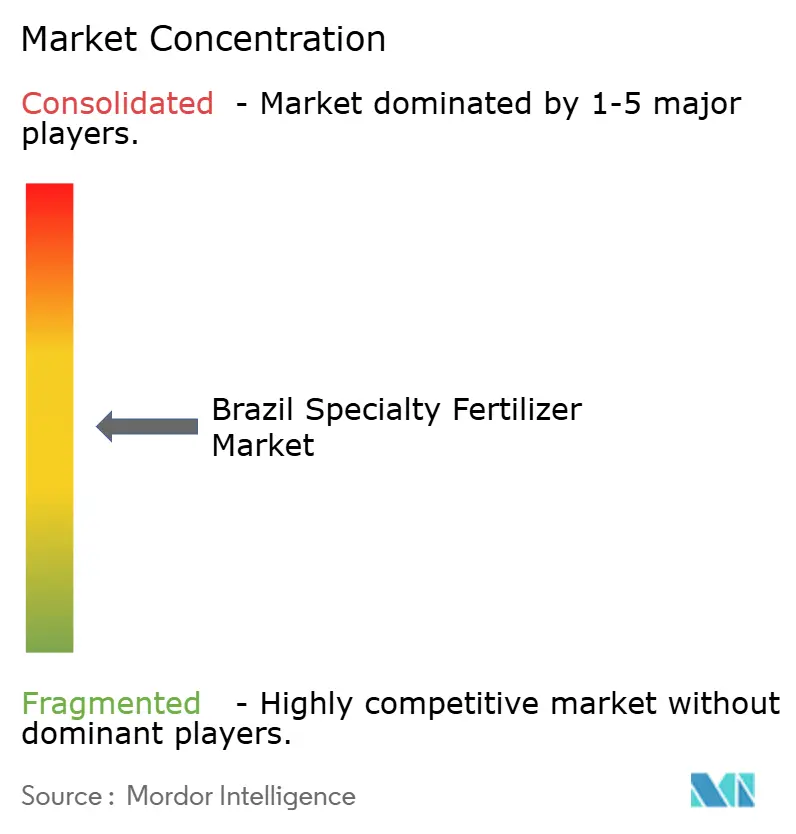

Der brasilianische Spezialdüngemittelmarkt weist eine moderate Fragmentierung auf, wobei globale Akteure durch strategische Akquisitionen und Partnerschaften lokale Produktions- und Vertriebskapazitäten aufbauen. Die Wettbewerbsintensität nimmt zu, da internationale Unternehmen wie Indorama Hersteller von Spezialzusatzstoffen wie Adfert übernehmen, während etablierte Akteure wie Nutrien Ltd. Vertriebsnetze durch mehrere Händlerakquisitionen, darunter Marca Agro und Terra Nova, ausbauen.

Marktführer differenzieren sich durch technische Serviceleistungen und Produktanpassung statt durch reinen Preiswettbewerb, wobei Unternehmen wie OCP Brasil maßgeschneiderte TerraTek-Formulierungen anbieten, die auf spezifische Boden- und Kulturpflanzenanforderungen zugeschnitten sind[3]Quelle: OCP Brasil, „TerraTek”, ocpbrasil.com.br. Die Wettbewerbslandschaft profitiert von der regulatorischen Klarheit, die das aktualisierte Biobetriebsmittelgesetz des Landwirtschafts- und Viehzuchtministeriums (MAPA) bietet, das klare Wege für die Produktregistrierung und den Markteintritt schafft.

Die durch das Landwirtschafts- und Viehzuchtministerium (MAPA) geklärten Biobetriebsmittelvorschriften senken die Eintrittsbarrieren für biologische Produkte, schaffen damit benachbarten Wettbewerb, aber auch Partnerschaftsmöglichkeiten für Unternehmen, die Mikrobien mit beschichteten Nährstoffen bündeln. Händler reagieren, indem sie Versuchsnetzwerke ausbauen, was durch die Expansion von Staphyt belegt wird, und so Produktvalidierungszyklen und das Vertrauen der Landwirte beschleunigen.

Marktführer im brasilianischen Spezialdüngemittelmarkt

K+S Aktiengesellschaft

Sociedad Quimica y Minera de Chile SA

The Mosaic Company

Yara International ASA

ICL Group Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2025: Adufértil erwarb 100 % von Fass Agro, um sein Flüssigdüngerportfolio zu stärken und die Vertriebskapazitäten im wachsenden brasilianischen Fertigationsmarkt auszubauen. Die Akquisition verschafft Adufértil spezialisierte Flüssigformulierungsfähigkeiten und etablierte Kundenbeziehungen in hochwertigen Kulturpflanzensegmenten.

- September 2025: Brasilien unterzeichnete ein technisches Kooperationsabkommen zwischen MAPA und ANDA mit dem Ziel einer inländischen Produktion von 73 Millionen Metrischen Tonnen Düngemitteln bis 2036, mit besonderem Schwerpunkt auf Spezial- und Biobetriebsmittelsegmenten zur Verringerung der Importabhängigkeit.

- April 2024: Amazone erwarb MP AGRO, um sein Angebot an Düngemittelausbringungstechnologie in Brasilien zu verbessern, mit Fokus auf Präzisionsstreuersystemen, die mit effizienzverbesserten granularen Düngemitteln kompatibel sind. Die Akquisition stärkt die Position von Amazone im wachsenden Markt für Präzisionslandwirtschaftsgeräte.

Berichtsumfang des brasilianischen Spezialdüngemittelmarktes

Der Bericht zum brasilianischen Spezialdüngemittelmarkt ist segmentiert nach Spezialtyp (Düngemittel mit kontrollierter Freisetzung (CRF), Düngemittel mit verzögerter Freisetzung (SRF), Flüssigdünger und wasserlösliche Düngemittel), Anwendungsmodus (Fertigationsdüngung, Blattdüngung und Bodendüngung) sowie Kulturpflanzenart (Feldkulturen, Gartenbaukulturen sowie Rasen und Zierpflanzen). Die Marktprognosen werden in Wert (USD) und Volumen (Metrische Tonnen) angegeben.

| CRF | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | |

| Sonstige | |

| Flüssigdünger | |

| SRF | |

| Wasserlöslich |

| Fertigationsdüngung |

| Blattdüngung |

| Bodendüngung |

| Feldkulturen |

| Gartenbaukulturen |

| Rasen und Zierpflanzen |

| Spezialtyp | CRF | Polymerbeschichtet |

| Polymer-Schwefelbeschichtet | ||

| Sonstige | ||

| Flüssigdünger | ||

| SRF | ||

| Wasserlöslich | ||

| Anwendungsmodus | Fertigationsdüngung | |

| Blattdüngung | ||

| Bodendüngung | ||

| Kulturpflanzenart | Feldkulturen | |

| Gartenbaukulturen | ||

| Rasen und Zierpflanzen |

Marktdefinition

- SCHÄTZUNGSEBENE DES MARKTES - Marktschätzungen für verschiedene Düngemitteltypen wurden auf Produktebene und nicht auf Nährstoffebene durchgeführt.

- ABGEDECKTE NÄHRSTOFFTYPEN - Primärnährstoffe: N, P und K, Sekundäre Makronährstoffe: Ca, Mg und S, Mikronährstoffe: Zn, Mn, Cu, Fe, Mo, B und weitere

- DURCHSCHNITTLICHE NÄHRSTOFFAUSBRINGUNGSRATE - Dies bezieht sich auf das durchschnittliche Volumen des verbrauchten Nährstoffs pro Hektar landwirtschaftlicher Nutzfläche in jedem Land.

- ABGEDECKTE KULTURPFLANZENARTEN - Feldkulturen: Getreide, Hülsenfrüchte, Ölsaaten und Faserpflanzen; Gartenbau: Obst, Gemüse, Plantagen- und Gewürzkulturen; Rasengras und Zierpflanzen

| Schlagwort | Begriffsbestimmung |

|---|---|

| Düngemittel | Chemische Substanz, die auf Kulturpflanzen ausgebracht wird, um den Ernährungsbedarf zu decken; in verschiedenen Formen erhältlich, wie Granulat, Pulver, Flüssigkeit, wasserlöslich usw. |

| Spezialdüngemittel | Eingesetzt für verbesserte Effizienz und Nährstoffverfügbarkeit, ausgebracht über Boden, Blatt und Fertigation. Umfasst CRF, SRF, Flüssigdünger und wasserlösliche Düngemittel. |

| Düngemittel mit kontrollierter Freisetzung (CRF) | Beschichtet mit Materialien wie Polymer, Polymer-Schwefel und anderen Materialien wie Harzen, um die Nährstoffverfügbarkeit für die Kulturpflanze während ihres gesamten Lebenszyklus sicherzustellen. |

| Düngemittel mit verzögerter Freisetzung (SRF) | Beschichtet mit Materialien wie Schwefel, Neem usw., um die Nährstoffverfügbarkeit für die Kulturpflanze über einen längeren Zeitraum sicherzustellen. |

| Blattdüngemittel | Bestehen aus sowohl flüssigen als auch wasserlöslichen Düngemitteln, die durch Blattdüngung ausgebracht werden. |

| Wasserlösliche Düngemittel | In verschiedenen Formen erhältlich, darunter flüssig, pulverförmig usw., verwendet im Blatt- und Fertigationsmodus der Düngemittelausbringung. |

| Fertigation (Fertigationsdüngung) | Düngemittel, die über verschiedene Bewässerungssysteme ausgebracht werden, wie Tropfbewässerung, Mikrobewässerung, Sprinklerbewässerung usw. |

| Wasserfreies Ammoniak | Wird als Düngemittel eingesetzt, direkt in den Boden injiziert, in gasförmiger Flüssigform erhältlich. |

| Einfachsuperphosphat (SSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Anteil von kleiner oder gleich 35 %. |

| Dreifachsuperphosphat (TSP) | Phosphordüngemittel, das nur Phosphor enthält, mit einem Anteil von mehr als 35 %. |

| Effizienzverbesserte Düngemittel | Düngemittel, die mit zusätzlichen Schichten verschiedener Inhaltsstoffe beschichtet oder behandelt sind, um sie im Vergleich zu anderen Düngemitteln effizienter zu machen. |

| Konventionelle Düngemittel | Düngemittel, die auf Kulturpflanzen durch traditionelle Methoden ausgebracht werden, darunter Breitwurf, Reihenplatzierung, Pflugbodenplatzierung usw. |

| Chelatierte Mikronährstoffe | Mikronährstoffdüngemittel, beschichtet mit Chelatbildnern wie EDTA, EDDHA, DTPA, HEDTA usw. |

| Flüssigdünger | In flüssiger Form erhältlich, hauptsächlich für die Ausbringung von Düngemitteln auf Kulturpflanzen durch Blatt- und Fertigationsdüngung verwendet. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: SCHLÜSSELVARIABLEN IDENTIFIZIEREN: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 2: EIN MARKTMODELL ENTWICKELN: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird für jedes Land während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: VALIDIEREN UND ABSCHLIESSEN: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: FORSCHUNGSERGEBNISSE: Syndizierte Berichte, kundenspezifische Beratungsaufträge, Datenbanken und Abonnementplattformen