Marktgröße und Marktanteil für Diabetes-Geräte in Brasilien

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

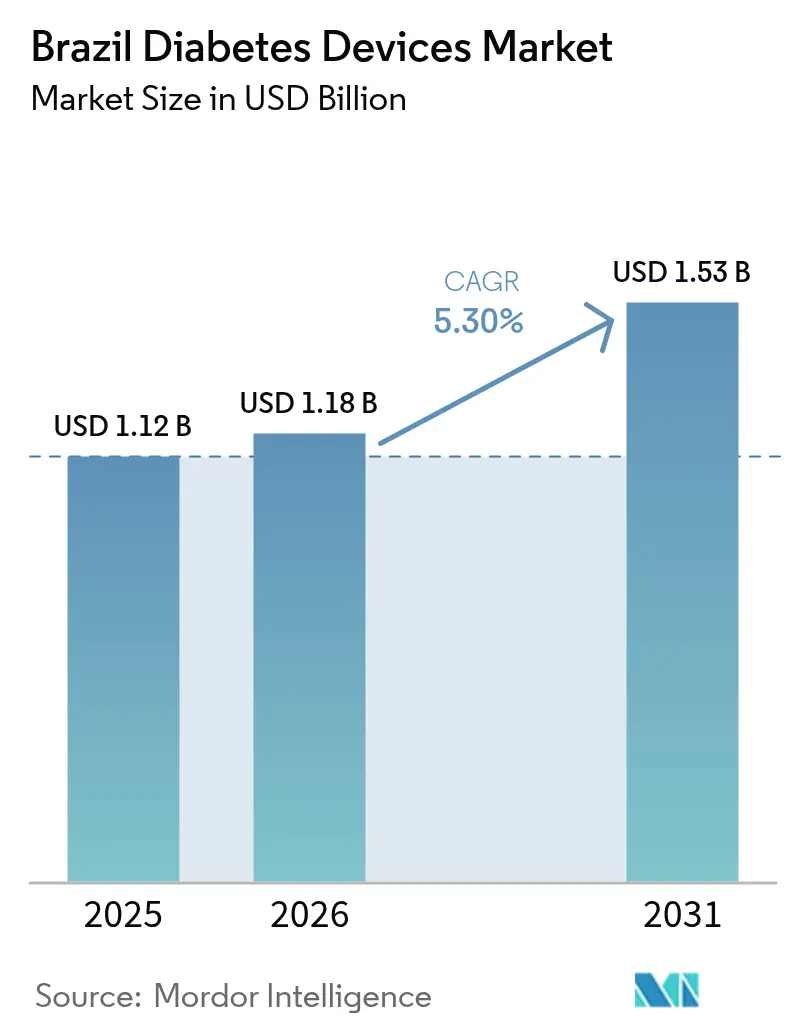

| Marktgröße im Basisjahr (2025) | 1.12 Milliarden US-Dollar |

| Marktgröße (2026) | 1.18 Milliarden US-Dollar |

| Marktgröße (2031) | 1.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.30% CAGR |

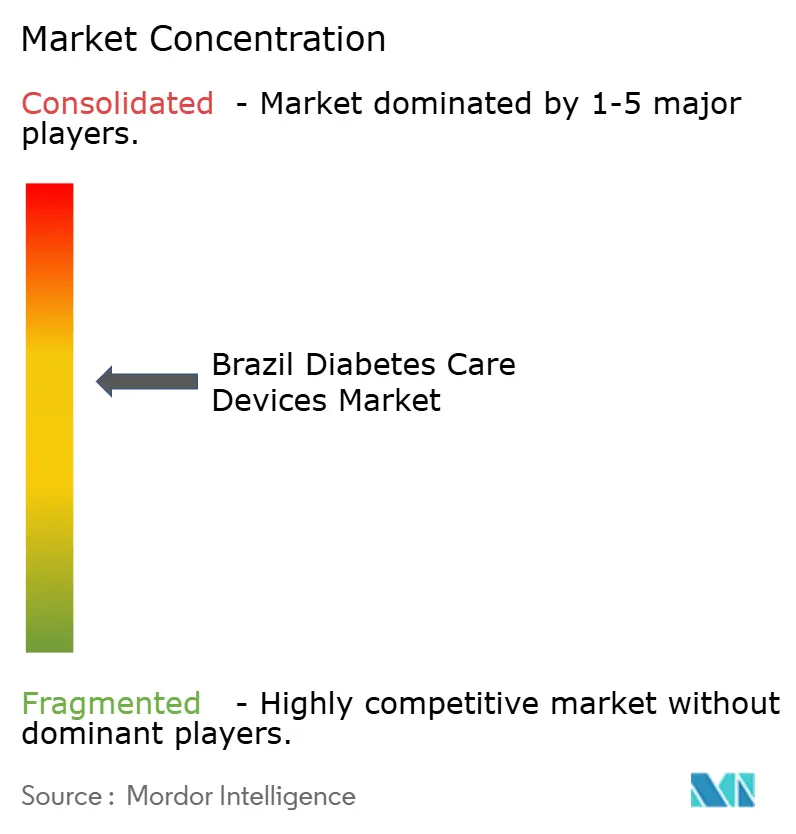

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diabetes-Geräte in Brasilien von Mordor Intelligence

Die Marktgröße für Diabetes-Geräte in Brasilien wird voraussichtlich von 1,12 Milliarden USD im Jahr 2025 auf 1,18 Milliarden USD im Jahr 2026 wachsen und bis 2031 prognostizierte 1,53 Milliarden USD bei einer CAGR von 5,3 % im Zeitraum 2026-2031 erreichen. Das Wachstum wird durch eine steigende diabetische Bevölkerung von 16,8 Millionen Menschen im Jahr 2024, breitere nationale Screening-Programme und die rasche Einführung digitaler Gesundheitstools vorangetrieben, die die Einbindung von Patienten und den Datenaustausch optimieren. Gerätehersteller lokalisieren die Produktion, um inländische Vorschriften einzuhalten und gleichzeitig die steigende Nachfrage nach innovativen Glukosemonitoren und Insulinverabreichungssystemen zu decken. Gleichzeitig erweitern staatliche Subventionsprogramme die Kostenerstattung, verbessern die Erschwinglichkeit in Regionen mit niedrigerem Einkommen und steigern den Absatz. Der Wettbewerbsdruck verschärft sich, da multinationale und inländische Unternehmen hybride Lösungen verfolgen, die Erschwinglichkeit mit erweiterten Funktionen verbinden – eine Kombination, die gut zu den unterschiedlichen Einkommensniveaus und Pflegeumgebungen in Brasilien passt.Wichtigste Erkenntnisse des Berichts

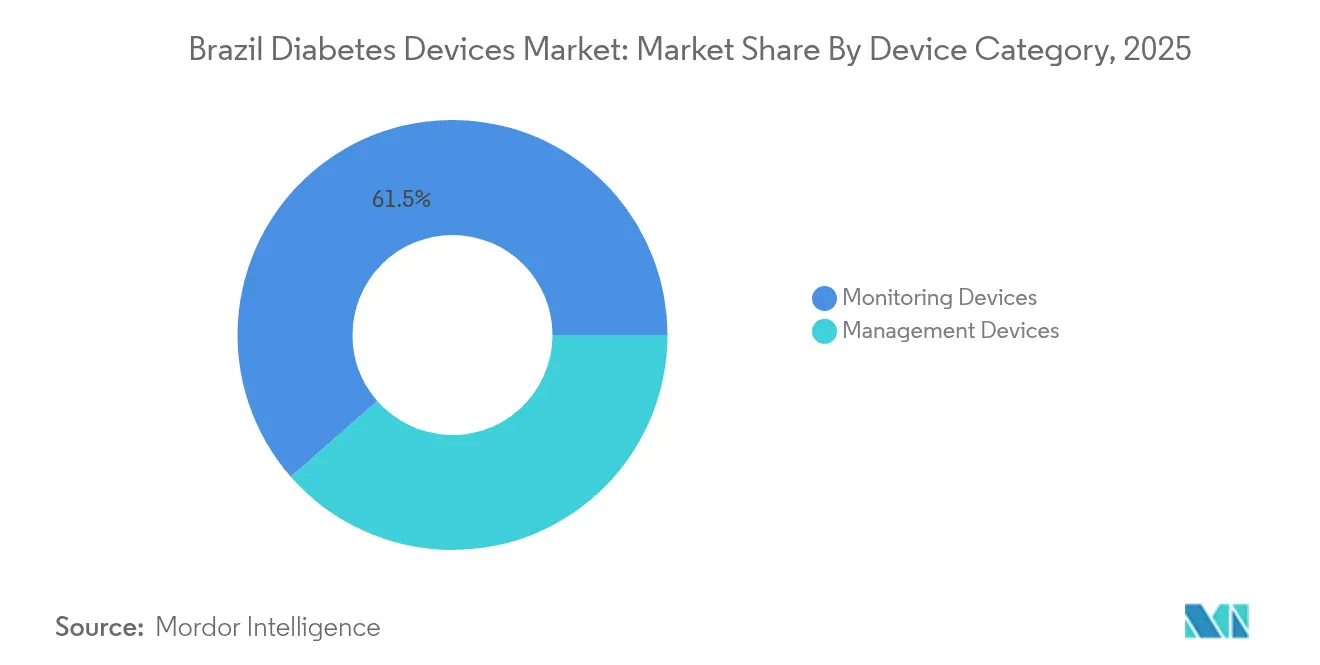

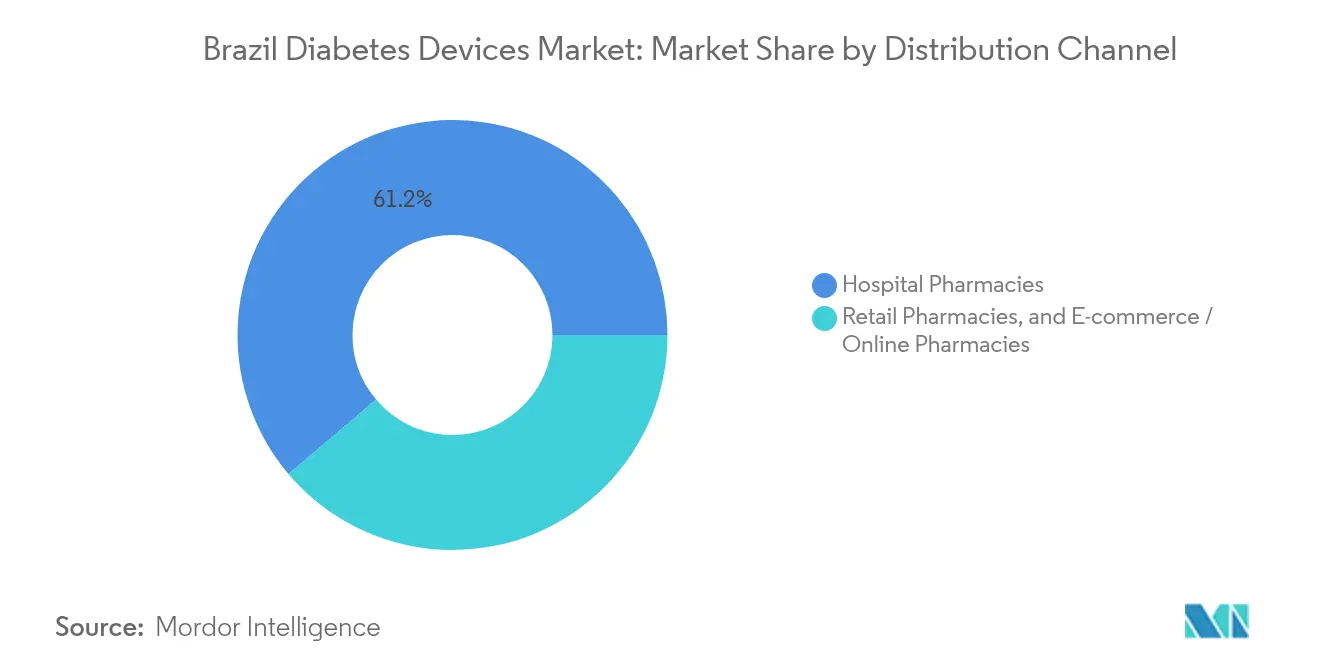

Nach Gerätekategorie führten SMBG-Produkte im Jahr 2025 mit 61,45 % des Marktanteils für Diabetes-Geräte in Brasilien, wohingegen CGM-Systeme bis 2031 mit einer CAGR von 6,12 % voranschreiten.Nach Managementgerät eroberten Einweg-Insulinpens im Jahr 2025 einen Anteil von 44,32 % an der Marktgröße für Diabetes-Geräte in Brasilien, während Insulinpumpen bis 2031 mit 5,57 % die schnellste CAGR verzeichnen.Nach Endverbraucher hielten Krankenhäuser und Kliniken im Jahr 2025 einen Umsatzanteil von 54,38 %; für häusliche Pflegeumgebungen wird zwischen 2026 und 2031 ein Wachstum mit einer CAGR von 5,78 % prognostiziert.Nach Vertriebskanal machten Krankenhausapotheken im Jahr 2025 61,18 % der Marktgröße für Diabetes-Geräte in Brasilien aus, während der E-Commerce bis 2031 mit einer CAGR von 6,24 % expandiert.Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den Markt für Diabetes-Geräte in Brasilien

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Zunehmende Prävalenz von Fettleibigkeit und Diabetes | +0.9% | Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | +1.2% | Urbane Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Integration digitaler Gesundheitslösungen | +1.4% | Urban, Ausweitung ins Landesinnere | Mittelfristig (2-4 Jahre) |

| Rasche CGM-Einführung nach Aufnahme in die ANVISA-Erstattung (SUS & privat) | +1.0% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Anstieg brasilianischer E-Pharmacy-Plattformen, die den D-to-C-Geräteverkauf ermöglichen | +0.7% | Großstädte und Metropolregionen | Mittelfristig (2-4 Jahre) |

| Ausweitung des nationalen Diabetes-Screenings | +0.8% | Hauptstädte der Bundesstaaten landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Fettleibigkeit und Diabetes

Die Adipositasrate bei brasilianischen Erwachsenen soll bis 2044 auf 48% steigen, ausgehend von 28,2% im Jahr 2022 [1]Eduardo Augusto F. Nilson, "Almost Half of Brazilian Adults Will Be Living With Obesity Within 20 Years," World Obesity Federation, worldobesity.org. Dieser Trend ist eng mit einem modellierten Anstieg der Typ-2-Diabetes-Prävalenz von 9,2% auf 27,0% bis 2036 verbunden. Die zunehmende Krankheitslast führt zu einer stärkeren Nachfrage nach anspruchsvollen Überwachungsgeräten, insbesondere CGM-Systemen, die sich mit Apps zur Gewichtskontrolle integrieren und kontinuierliche Einblicke bieten. Jüngere Erwachsene werden nun früher diagnostiziert, was ein Verbrauchersegment schafft, das Mobilität, Konnektivität und präventive Analysen schätzt. Die Hersteller reagieren mit integrierten Plattformen, die die Glukoseverfolgung mit Lifestyle-Coaching verknüpfen – eine Produktmix-Verschiebung, die den durchschnittlichen Gerätewert steigert. Der Einfluss dieses Treibers ist in den stärker industrialisierten Regionen Südost und Süd am ausgeprägtesten, wo Adipositasraten und verfügbare Einkommen am höchsten sind.

Wachsende ältere Bevölkerung

Die Bevölkerung Brasiliens im Alter von 65 Jahren und älter soll sich bis 2050 verdoppeln, wobei aktuelle Studien eine Diabetesprävalenz von 18,5% bei Senioren gegenüber 6,4% auf nationaler Ebene zeigen. [2]Adriana Amorim de Farias Leal, "Access to Medicines for Hypertension and Type 2 Diabetes in Brazil," Cad Saude Publica, pubmed.ncbi.nlm.nih.gov Diese Bevölkerungsgruppe benötigt Geräte mit größeren Displays, vereinfachten Benutzeroberflächen und pflegegerechter Datenweitergabe. Ältere Nutzer bevorzugen häufig ein hybrides Monitoring – eine Kombination aus manueller Protokollierung und digitalen Dashboards – was Anbieter dazu veranlasst, CGM-Empfänger und SMBG-Messgeräte hinsichtlich Übersichtlichkeit und taktiler Rückmeldung neu zu gestalten. Die verlängerte Lebenserwartung bedeutet längere Behandlungshorizonte und damit einen steigenden kumulativen Geräteverbrauch. Städtische Zentren verzeichnen die größten Auswirkungen, da Fachkliniken und Telegesundheits-Infrastruktur die Einbindung älterer Menschen erleichtern. Langfristig werden Gerätehersteller, die auf ergonomische und Benutzerfreundlichkeitsanforderungen eingehen, ihren Marktanteil in dieser wachsenden Bevölkerungsgruppe festigen.

Integration digitaler Gesundheitslösungen

Die behördliche Zulassung der Telemedizin im Jahr 2022 beschleunigte Remote-Management-Plattformen wie GlucoTrends, die Lösungsraten von 85 % bei Konsultationen melden. Die nahtlose Kopplung von CGM-Warnungen mit mobilen Apps ermöglicht es Ärzten, die Therapie ohne persönliche Besuche anzupassen – eine Fähigkeit, die im geografisch verstreuten Landesinneren Brasiliens geschätzt wird. Digitale Therapeutika schaffen auch Möglichkeiten für eine Premium-Preisgestaltung: Vernetzte Messgeräte und smarte Pens werden etwa 30 % teurer verkauft als Basisgeräte, profitieren jedoch von schnelleren Therapieoptimierungen. Lieferkettendaten zeigen, dass Krankenhäuser und private Versicherer zu integrierten Ökosystemen tendieren, was Anbieter dazu ermutigt, Hardware, Cloud-Analysen und Coaching-Services zu bündeln. Da sich Infrastrukturlücken in ländlichen Zonen mittelfristig schließen, wird die digitale Gesundheit voraussichtlich der größte inkrementelle Beitrag zum Marktwachstum für Diabetes-Geräte in Brasilien sein.Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Zunehmende Prävalenz von Fettleibigkeit und Diabetes | +0.9% | Südosten und Süden | Langfristig (≥ 4 Jahre) |

| Wachsende ältere Bevölkerung | +1.2% | Urbane Zentren landesweit | Langfristig (≥ 4 Jahre) |

| Integration digitaler Gesundheitslösungen | +1.4% | Urban, Ausweitung ins Landesinnere | Mittelfristig (2-4 Jahre) |

| Ausweitung des nationalen Diabetes-Screenings | +0.8% | Hauptstädte der Bundesstaaten landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung des nationalen Diabetes-Screenings

Das brasilianische Gesundheitsministerium standardisiert die Protokolle für Hochrisikopatienten, um die Früherkennung zu verbessern, und reagiert damit auf die Tatsache, dass derzeit nur 36,5 % des Fachpersonals einheitliche Kriterien anwenden. Ein breiteres Screening erhöht die Diagnoseraten und leitet Patienten direkt in den subventionierten Farmácia-Popular-Kanal, aus dem bereits 53,6 % der Anwender oraler Medikamente ihre Vorräte beziehen. Eine frühe Diagnose erhöht die lebenslangen Ausgaben für Geräte, insbesondere für SMBG-Starter-Kits und Einstiegs-Glukometer. Die Akzeptanz ist in den Hauptstädten der Bundesstaaten, in denen sich zentralisierte Labore und Einkaufszentren des öffentlichen Sektors befinden, am schnellsten. In den nächsten vier Jahren wird das Screening die Basis-Stückzahlen vorhersehbarer erhöhen, sodass die Hersteller ihre Nachfrageprognosen und Bestandsstrategien verfeinern können.Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitplan der Auswirkungen |

|---|---|---|---|

| Strenge Vorschriften | -0.7% | Landesweit; stärker bei Importen | Kurzfristig (≤ 2 Jahre) |

| Geringe Endokrinologendichte | -0.6% | Norden, Landesinneres im Nordosten | Mittelfristig (2-4 Jahre) |

| Hohe Kosten | -0.4% | Regionen mit niedrigerem Einkommen | Mittelfristig (2-4 Jahre) |

| Einfuhrzölle (14-16 %) auf CGM-Transmitter | -0.5% | Landesweit | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Geringe Endokrinologendichte

Fachkräftemangel begrenzt die Einführung fortschrittlicher Geräte in Gemeinden im Landesinneren; viele komplexe CGM- oder Pumpensysteme erfordern eine Verschreibung und Nachsorge durch Endokrinologen. Telemedizinische Pilotprojekte wie UBS+Digital erzielten eine Lösungsrate von 85% über 6.312 Sitzungen, was eine teilweise Entlastung anzeigt [3].Celina de Almeida Lamas, "Telehealth Initiative to Enhance Primary Care Access in Brazil," Journal of Medical Internet Research, jmir.orgDennoch dämpfen inkonsistentes Breitband und mangelnde digitale Kompetenz die Ergebnisse und hinterlassen eine ungleichmäßige Nutzung außerhalb großer Städte. Hersteller kooperieren mit Pflegenetzwerken und Hausärzten, um die Schulungsreichweite zu erweitern, doch die Einführungsgeschwindigkeit bleibt an die Fachkapazität gebunden.

Strenge Vorschriften

Der strenge Zulassungsprozess der ANVISA verlängert die Zeitpläne für die Markteinführung von Geräten um bis zu 18 Monate; eine technische Mitteilung aus dem Jahr 2024 untersagte nicht-invasive SmartWatch-Glukosesensoren aus Sicherheitsbedenken. Ausländische Neueinsteiger müssen lokale Vertreter benennen und oft inländische Montagelinien aufbauen, was die Kosten im ersten Jahr in die Höhe treibt. Während Reformen auf eine stärkere gegenseitige Anerkennung mit ausländischen Regulierungsbehörden bis 2029 abzielen, begünstigen die aktuellen Engpässe etablierte multinationale Unternehmen, die über brasilianische GMP-Zertifikate (Good Manufacturing Practice) verfügen. Kleinere Innovatoren sehen sich mit Kapitalengpässen konfrontiert, wenn sie sich mit Dokumentations-, klinischen Validierungs- und Sprachanforderungen auseinandersetzen. Diese Hürden verlangsamen den Erneuerungszyklus von High-End-Technologien und drosseln die kurzfristige Marktbeschleunigung.Hohe Kosten

Premium-CGM-Kits und Insulinpumpen werden im Einzelhandel zum 3- bis 4-Fachen des Preises grundlegender SMBG-Bundles verkauft, was die Budgets von Patienten übersteigt, die auf das einheitliche Gesundheitssystem (SUS) angewiesen sind. Obwohl Farmácia Popular den Zugang zu Teststreifen und Spritzen erweitert, bleibt die Abdeckung für Echtzeit-CGM begrenzt. Gerätehersteller führen wertanalytisch optimierte Modelle mit wiederverwendbaren Sensoren und verlängerten Tragezeiten ein, um die Kosten pro Tag zu senken, aber die Ausweitung von Subventionen bleibt entscheidend. Bis sich die Kostenerstattung ausweitet, wird die Preissensibilität die Marktdurchdringung in Segmenten des brasilianischen Marktes für Diabetes-Geräte, die einkommensschwache Nutzer bedienen, begrenzen.*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätekategorie - Überwachungsgeräte: CGM gewinnt an Zugkraft

Die Blutzuckerselbstkontrolle (SMBG) dominierte 2025 weiterhin mit einem Umsatzanteil von 61,45 % am Markt für Diabetes-Geräte in Brasilien. Die zugehörigen Teststreifen generieren beständige Umsätze, während Blutzuckermessgeräte und Lanzetten längere Austauschzyklen haben. Für CGM-Systeme wird jedoch bis 2031 eine CAGR von 6,12 % prognostiziert, was den Überwachungsmix neu gestaltet. Die Marktgröße für CGM im brasilianischen Markt für Diabetes-Geräte wird voraussichtlich parallel zur Nachfrage nach rund um die Uhr verfügbaren Erkenntnissen wachsen, die mit den Dashboards von Ärzten verbunden sind – eine Funktion, die sowohl von öffentlichen als auch von privaten Versicherern wegen ihres Potenzials zur Senkung komlikationsbedingter Kosten geschätzt wird.SMBG bleibt unverzichtbar, da Farmácia Popular Teststreifen und Messgeräte abdeckt, was zu einer hohen Durchdringung über alle Einkommensschichten hinweg führt. Anbieter integrieren nun Bluetooth in erschwingliche Messgeräte, sodass die Daten in mobile Apps integriert werden können, wodurch Funktionslücken zu CGM verkleinert werden. Infolgedessen entstehen hybride Produkte: Fingerstich-Messgeräte, die ein automatisiertes Coaching via Smartphone veranlassen und so einen zugänglichen Einstiegspunkt für Patienten bieten, die im Laufe der Zeit auf kontinuierliche Sensorik umgestellt werden. Dieser abgestufte Upgrade-Pfad unterstützt eine allmähliche Umsatzsteigerung, während die anfänglichen Eigenkosten moderat bleiben.Einweg-Insulinpens eroberten 2025 aufgrund ihrer Dosiergenauigkeit und der breiten Kostenerstattung einen Anteil von 44,32 % am Markt für Diabetes-Geräte in Brasilien. Insulinpumpen, wenn auch mit einer kleineren Basis, werden bis 2031 voraussichtlich mit einer CAGR von 5,57 % wachsen, da Closed-Loop-Algorithmen und vereinfachte Benutzeroberflächen die Patientenakzeptanz verbessern. Der Marktanteil von Pumpen auf dem brasilianischen Markt für Diabetes-Geräte wird durch Partnerschaften gestärkt, die Abbott-Sensoren mit Medtronic-Verabreichungshardware integrieren und so eine nahezu automatisierte Blutzuckerkontrolle schaffen.Mehrweg-Pens mit Insulinkartuschen sprechen umweltbewusste Anwender und Institutionen an, die eine Abfallreduzierung anstreben. Spritzen und Jet-Injektoren, die einst vorherrschend waren, bedienen heute kostenbewusste Umgebungen. Über alle Kategorien hinweg findet eine Konvergenz statt: Hersteller bündeln Pen-Geräte mit Cloud-Apps, die Injektionen aufzeichnen und die Protokolle mit Glukosedaten kombinieren, um die Titrationsentscheidungen von Ärzten und die Berichterstattung über die Therapietreue zu unterstützen.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Nach Endverbraucher - Häusliche Pflegeumgebungen gestalten die Versorgung neu

Krankenhäuser und Kliniken behielten im Jahr 2025 54,38 % der Geräteeinnahmen, da sie der Einstiegspunkt für Diagnose, Akutversorgung und die Einführung fortschrittlicher Technologien bleiben. Häusliche Pflegeumgebungen wachsen jedoch mit einer CAGR von 5,78 %, angetrieben durch Telemedizin-Vorschriften, die Remote-Nachverfolgung und elektronische Rezepte ermöglichen. Die Marktgröße für häusliche Pflege im brasilianischen Markt für Diabetes-Geräte wächst am schnellsten in Metropolregionen, in denen die Internetinfrastruktur die Echtzeit-Datenübertragung von CGM-Sensoren an Pflegeteams unterstützt.Einzelhandelsapotheken und spezialisierte Diabeteszentren fungieren als Zwischenhubs, indem sie Geräteschulungen ohne Krankenhausgemeinkosten anbieten. Studien über FreeStyle Libre-Anwender im öffentlichen System Brasiliens zeigen, dass Bildungsprogramme, die über diese Zentren angeboten werden, die Time-in-Range-Metriken signifikant verbessern, was die Bedeutung leicht zugänglicher Unterstützung unterstreicht. Im Laufe der Zeit werden die von den Wohnungen zu den Kliniken fließenden Gerätedaten Analysen auf Bevölkerungsebene erleichtern, die in öffentliche Gesundheitsstrategien einfließen.Nach Vertriebskanal - E-Commerce stört die traditionelle Versorgung

Krankenhausapotheken machten 2025 aufgrund integrierter Entlassungsprotokolle und Erstattungsanbindungen 61,18 % der Marktgröße für Diabetes-Geräte in Brasilien aus. Online-Kanäle verzeichnen ein Wachstum mit einer CAGR von 6,24 %, angetrieben durch die Präferenzen jüngerer Patienten und ein 200 Millionen USD schweres staatliches Digitalisierungsprogramm, das elektronische Rezepte unterstützt. Urbane Verbraucher schätzen die Lieferung an die Haustür, insbesondere für die monatliche Nachfüllung von Teststreifen und den Sensorwechsel.Einzelhandelsketten bleiben eine wichtige stationäre Option, insbesondere dort, wo die Farmácia-Popular-Subventionen gelten. Sie dienen als Abholstellen für subventioniertes Zubehör und optimieren den Last-Mile-Zugang in mittelgroßen Städten. Für Hersteller wird Omnichannel-Kohärenz – einheitliche Preisgestaltung, Authentifizierung und After-Sales-Support über physische und digitale Verkaufsstellen hinweg – zu einem Wettbewerbsvorteil.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts verfügbar

Geografische Analyse

Der Südosten Brasiliens beansprucht den größten regionalen Anteil am Markt für Diabetes-Geräte in Brasilien aufgrund höherer Haushaltseinkommen, dichter Spezialistennetzwerke und 68 % der nationalen Geräteproduktionskapazität in São Paulo. Die Krankenhäuser der Region sind Vorreiter bei der Einführung von CGM-Pumpen-Integrationen und nehmen an Pilot-Erstattungsprogrammen teil, wodurch Benchmarks gesetzt werden, die später andernorts repliziert werden. Telemedizin-Plattformen wie der Service des Sírio-Libanês-Krankenhauses bereichern das Ökosystem der Region weiter und ermöglichen eine datengesteuerte Pflege, die den Wert der Geräte steigert.Der Süden profitiert von hohen öffentlichen Gesundheitsausgaben und verzeichnet daher eine höhere CGM-Durchdringung als der nationale Durchschnitt. Umgekehrt weist der Nordosten eine geringere Basisnutzung auf, aber das schnellste regionale Wachstum, da gezielte Bundesprojekte historische Unterinvestitionen angehen. Die Ausweitung von Subventionen durch Farmácia Popular in Kombination mit Aufklärungskampagnen verringert die Zugangslücken, obwohl der Mangel an Endokrinologen die Einführung von High-Tech-Geräten in ländlichen Gebieten immer noch einschränkt.Die Regionen Nord und Mittelwest stellen Möglichkeiten im Frühstadium mit zweistelligem Wachstum auf einer kleinen Basis dar. Geografische Barrieren behindern die Logistik, und die Internetabdeckung ist lückenhaft, aber Telemedizin-Pilotprojekte wie UBS+Digital offenbaren eine latente Nachfrage; 85 % der Konsultationen wurden ohne Überweisung abgeschlossen, was auf ein effektives Potenzial für das Remote-Management hindeutet. Mit der Verbesserung der Infrastruktur könnten Anbieter, die sich auf robuste Geräte konzentrieren, welche Hitze und Feuchtigkeit tolerieren, empfängliche Märkte vorfinden.Regulatorisches Umfeld

Diabetesgeräte in Brasilien werden von ANVISA im Rahmen eines risikobasierten Regelwerks reguliert, das von der RDC No. 751/2022 für Medizinprodukte angeführt wird, mit spezifischen Zulassungswegen für In-vitro-Diagnostik-Selbsttestsysteme wie Blutzuckermessgeräte und teststreifenbasierte Systeme, die unter dem IVD-Rahmenwerk (RDC No. 830/2023) geregelt sind. Im März 2024 erließ ANVISA die RDC No. 848/2024, die grundlegende Sicherheits- und Leistungsanforderungen für Medizinprodukte festlegte und die Erwartungen an klinische Nachweise verschärfte, wenn Design, Rohmaterialien oder Verwendungszweck innovativ sind, wodurch die Anforderungen für Einreichungen von CGM-Systemen der nächsten Generation und vernetzten Insulinabgabesystemen steigen.

Die Anforderungen an Rückverfolgbarkeit und öffentliche Beschaffung wurden 2026 verschärft. Die Normative Instruction No. 426/2026 von ANVISA setzte das System zur eindeutigen Geräteidentifikation (UDI) (SIUD) in Kraft, das ab 1. März 2026 gilt, und fügt fortlaufende Pflichten zur Datenverwaltung für Registrierungsinhaber hinzu. Separat erließ das Gesundheitsministerium am 23. Juni 2026 die Portaria GM/MS No. 11.694, die Planung und Ausrichtung für die Beschaffung diagnostischer und therapeutischer Geräte durch das SUS standardisiert und eine Registrierung der Käufe auf der Plattform BPS (Banco de Precos em Saude) vorschreibt. Dies erhöht die Bedeutung konformer Kennzeichnung, Dokumentation und Lebenszyklusaufzeichnungen für Lieferanten, die über öffentliche Beschaffung verkaufen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für Diabetesgeräte in Brasilien beginnt mit importierten und lokalen Vorprodukten (Sensorkomponenten, Kunststoffe, Elektronik und Reagenzien), geht über lokale Montage oder Fertigung, durchläuft dann die ANVISA-Registrierung und Qualitätskonformität, bevor sie über Krankenhausapotheken, Einzelhandelsapothekenketten und schnell wachsende E-Commerce- oder Online-Apotheken verteilt wird. Die Nachfrage im öffentlichen Sektor wird stark von der Beschaffung durch das SUS und Programmen wie Farmacia Popular beeinflusst, die die Mengen an SMBG-Verbrauchsmaterialien (Teststreifen, Lanzetten) und grundlegenden Zubehör zur Verabreichung prägen, während private Versicherer und Facharztkliniken tendenziell die Akzeptanz vernetzter CGM-Ökosysteme und höherwertiger Insulinabgabegeräte vorantreiben, die sich in digitale Plattformen integrieren lassen.

Regulatorische und handelsbezogene Reibungspunkte bleiben zentrale Engpässe entlang der Kette. Glukoseüberwachungssysteme müssen für die Registrierung analytische Leistungsanforderungen erfüllen, die mit ISO 15197:2013 übereinstimmen, und die ANVISA-Prüfung war in Bereichen wie nichtinvasiven Glukoseangaben für Smartwatches sichtbar (Technical Note 12/2024/SEI/GQUIP/GGTPS/DIRE3/ANVISA). Dies bestätigte, dass solche Softwareangaben eine Registrierung erfordern und dass bisher kein nichtinvasives Glukoseüberwachungsgerät auf diesem Weg zugelassen wurde. Auf der Angebotsseite verzeichnete Brasilien 2024 ein Handelsdefizit bei Medizinprodukten von 8,62 Milliarden USD (Importe 9,79 Milliarden USD gegenüber Exporten von 1,17 Milliarden USD), was die Abhängigkeit von externer Versorgung und das Wechselkursrisiko bei komplexen Komponenten für CGM- und Pumpensysteme unterstreicht. Die Volatilität der Handelspolitik beeinflusst auch die vorgelagerte Planung und die exportbezogene Skaleneffizienz, was zu einem stärkeren Fokus auf lokalisierte Produktion, Vertriebspartnerschaften und Kundendienstnetzwerke beiträgt, die Schulung, Sensor-Adhärenz und Gerätewartung unterstützen können.

Wettbewerbslandschaft

Der Wettbewerb auf dem Markt für Diabetes-Geräte in Brasilien ist moderat und wird von Abbott, Roche und Medtronic angeführt, die globale Forschung und Entwicklung (F&E) sowie lokale Montagestandorte nutzen. Medtronic kontrolliert etwa 20,5 % der Nische für Insulinpumpen, während Abbotts FreeStyle Libre die Versorgung öffentlicher Kliniken mit Flash-CGM dominiert. Zu den Lokalisierungsstrategien gehört Novo Nordisks 6,4-Milliarden-USD-Erweiterung des Werks in Montes Claros, die im Einklang mit der Productive Development Partnership der Regierung steht, um den Technologietransfer zu sichern. Entwickler digitaler Ökosysteme tauchen als wettbewerbsfähige Unbekannte (Wildcards) auf. Plattformen wie GlucoTrends aggregieren Daten von Messgeräten, Sensoren und Pens und liefern den Ärzten dann Erkenntnisse, was die Kundenbindung (Stickiness) für jegliche vom Patienten verwendete Hardware erhöht. Multinationale Unternehmen investieren in offene APIs, während inländische Firmen preisgünstigere Hybride verfolgen, die die Lücke zwischen grundlegender Überwachung und kontinuierlicher Sensorik schließen. Die Regulierung prägt die Rivalität: Die strengen Überprüfungen der ANVISA begünstigen Unternehmen mit regulatorischen Teams im Land – eine Hürde, die Neueinsteiger durch Partnerschaften oder Auftragsfertigung überwinden müssen. Wachstumspotenzial (White-Space) bleibt bei vernetzten SMBG-Messgeräten im mittleren Preissegment und Einstiegspumpen, die mit Schulungsmodulen auf Portugiesisch gebündelt sind. Unternehmen, die Erstattungscodierung und Schulungen für medizinisches Fachpersonal in Produkteinführungen integrieren, gewinnen an Dynamik. Über den Prognosehorizont hinweg werden die Breite des Portfolios, die Widerstandsfähigkeit der Lieferkette und die Integration mit Telemedizin-Portalen die Anteilsverschiebungen diktieren.Branchenführer für Diabetes-Geräte in Brasilien

Abbott Diabetes Care

Medtronic PLC

Eli Lilly and Company

Roche Diabetes Care

LifeScan Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Strengere Anforderungen an Rückverfolgbarkeit, Qualität und Aufsicht über Selbsttests schaffen einen klareren kurzfristigen Impuls, der mit der breiteren Digitalisierung von Versorgung und Beschaffung einhergeht. Die Umsetzung des SIUD-UDI-Systems gemäß der Normative Instruction No. 426/2026 von ANVISA (in Kraft seit 1. März 2026) erhöht die Nachfrage nach konformer Kennzeichnung, Datenaustausch und Stammdatenmanagement und begünstigt Lieferanten, die Produktkennungen mit Bestandskontrollen, Rückrufbereitschaft und Überwachung nach der Markteinführung über Krankenhaus- und E-Commerce-Kanäle verknüpfen können. Parallel dazu unterstützt die Signalisierung der ANVISA-Prioritäten für 2026-2027, einschließlich Überprüfungsanforderungen für Blutzucker-Selbsttestsysteme, Produktauffrischungen und konformitätsgetriebene Upgrades bei Blutzuckermessgeräten, Teststreifen und Kalibratoren. Diese Kombination schafft Raum für mittelpreisige vernetzte SMBG-Systeme, die Genauigkeitsanforderungen erfüllen und sich in Telemedizin-Workflows einfügen.

Lokalisierung ist auch ein praktischer Weg, um Volumen im Zusammenhang mit öffentlichen Programmen zu erfassen und die Versorgung zu stabilisieren. Brasilien nahm die nationale Insulinherstellung nach 20 Jahren durch einen vom Gesundheitsministerium unterstützten Technologietransfer mit Partnern wie Biomm und Funed wieder auf, mit Lieferungen, die Pen-Formate für das SUS in 2025-2026 umfassen. Dies bestärkt eine breitere politische Richtung hin zu inländischer Produktionskapazität und strukturierter Beschaffung. Für Gerätehersteller unterstützt dieser Wandel Partnerschaften rund um Insulinabgabehardware, Schulungsmodule in portugiesischer Sprache und Vertriebsmodelle, die sich an den Beschaffungsmustern des SUS und der Nachschubmuster von Farmacia Popular orientieren, während gleichzeitig die Nachfrage des Privatsektors nach integrierten Überwachungs- und Adhärenzlösungen adressiert wird.

Aktuelle Branchenentwicklungen

- Juni 2026: Das Gesundheitsministerium erließ die Portaria GM/MS No. 11.694, die verbindliche Planungs- und Ausrichtungsregeln für die Beschaffung diagnostischer und therapeutischer Geräte durch das SUS festlegt und eine Registrierung der Käufe auf der BPS-Plattform vorschreibt. Dies stärkt die Rolle zentralisierter Beschaffungsprozesse und erhöht die Bedeutung von Dokumentation, Rückverfolgbarkeit und konformen Produktstammdaten für Anbieter von Diabetesgeräten, die über öffentliche Kanäle verkaufen.

- Juli 2025: Das Gesundheitsministerium und die Partner Biomm und Funed erhielten die erste Charge im Inland produzierten Insulins und nahmen die nationale Insulinherstellung nach 20 Jahren durch Technologietransfer wieder auf. Die Lieferungen umfassen Ampullen und Pen-Formate für das SUS in den Jahren 2025 und 2026, was die lokale Versorgungssicherheit stärkt und ein günstigeres Umfeld für Insulinabgabegeräte-Ökosysteme schafft, die auf die öffentliche Verteilung abgestimmt sind.

- Oktober 2024: Brasilien erweiterte die Abdeckung von Farmacia Popular für Diabetes-Verbrauchsmaterialien und weitete den subventionierten Zugang über Einzelhandelsapothekennetze aus. Die Änderung unterstützte eine höhere Durchsatzrate bei der Abgabe von zentralen Überwachungsverbrauchsmaterialien und grundlegendem Zubehör zur Verabreichung, was das Volumen in Richtung standardisierter SKUs verschieben und apothekengeführte Vertriebsmodelle stärken kann.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Methodik wird der brasilianische Markt für Diabetesgeräte als der Wert von Diabetesüberwachungs- und Insulinabgabegeräten definiert, die für die Diabetesbehandlung beim Menschen in Brasilien verkauft werden, gemessen in aktuellen USD über institutionelle und häusliche Anwendungsbereiche.

Ausgeschlossener Umfang: Wir schließen die veterinärmedizinische Nutzung, ausschließlich für Forschungszwecke bestimmte Analysegeräte sowie informelle oder graumarktbezogene Import-Kits aus, die in Kanaldaten nicht verlässlich erfasst werden.

Übersicht der Segmentierung

- Nach Gerätekategorie

- Überwachungsgeräte

- Geräte zur Blutzuckerselbstkontrolle (SMBG)

- Glukometer

- Teststreifen

- Lanzetten

- Geräte zur kontinuierlichen Glukoseüberwachung (CGM)

- Sensoren

- Langlebige Komponenten (Empfänger & Transmitter)

- Geräte zur Blutzuckerselbstkontrolle (SMBG)

- Managementgeräte

- Insulinverabreichungsgeräte

- Insulinpumpen

- Einweg-Insulinpens

- Insulin-Kartuschen in Mehrweg-Pens

- Insulinspritzen & Jet-Injektoren

- Insulinverabreichungsgeräte

- Überwachungsgeräte

- Nach Endverbraucher

- Krankenhäuser & Kliniken

- Häusliche Pflegeumgebungen

- Einzelhandelsapotheken & Diabeteszentren

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- E-Commerce / Online-Apotheken

- Nach Region (Brasilien)

- Südosten

- Süden

- Nordosten

- Norden

- Mittelwesten

Datenquellen, Marktgrößenbestimmung und Validierung

Desk Research

Desk Research wurde verwendet, um die Ausgangsstruktur des Modells festzulegen und sie mit realen Gesundheits- und Handelssignalen aus Brasilien zu verankern. Wir beziehen uns typischerweise auf Quellen wie Datenveröffentlichungen des brasilianischen Gesundheitsministeriums, demografische Tabellen des IBGE und regulatorische sowie Produktregistrierungsinformationen der ANVISA, um zu verstehen, was zugelassen ist und aktiv vermarktet wird.

Um Volumina und Importe zu überprüfen, betrachten wir auch öffentliche Handelsstatistiken (wie Comex Stat) und zollbezogene Kategorietrends, gefolgt von Referenzen zur Diabetesbelastung und zu Versorgungspfaden aus Quellen wie der WHO und peer-reviewten klinischen Fachzeitschriften. Geschäftsberichte von Unternehmen, Investorenpräsentationen und glaubwürdige Presseberichterstattung wurden verwendet, um Verschiebungen im Produktmix (zum Beispiel Sensoren gegenüber Teststreifen) und Änderungen der Kanalstrategie zu verstehen. Soweit verfügbar, werden kostenpflichtige Abonnements für Unternehmensfinanzdaten und sendungsbezogene Import- und Exportdaten verwendet, um Gegenprüfungen zu beschleunigen. Dies sind nur illustrative Beispiele, und viele weitere öffentliche und kostenpflichtige Quellen wurden während der Datenerhebung und -validierung konsultiert.

Primärinterviews und Umfragen

Primärarbeit wurde verwendet, um zu bestätigen, was Desk-Quellen nicht klar zeigen können, insbesondere Adoptionsraten, Preisentwicklungen und Kanalverteilungen in ganz Brasilien. Wir sprechen mit Herstellern, Distributoren, Klinikern, Diabetesberatern, Apothekenvertretern und Beschaffungsverantwortlichen, sodass Annahmen wie das Nachbestellverhalten bei Teststreifen und Sensorersatzzyklen korrigiert werden können.

Rückmeldungen werden auch in ganz Brasilien gesammelt, um Unterschiede im Zugang und in den Erstattungsmustern zwischen großen städtischen Zentren und dem Rest des Landes widerzuspiegeln. Das Modell wird dann angepasst, wenn mehrere Befragte in dieselbe Richtung zeigen.

Verteilung der Befragten in der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 37 % | CXOs: 16 % | |

| Mid-Tier: 43 % | Funktions-/Bereichsleiter: 24 % | |

| Kleinere Akteure: 20 % | Manager: 60 % |

Marktgrößenbestimmung & Prognose

Die Größenbestimmung beginnt mit einem Top-down-Aufbau, der den brasilianischen Nachfragepool anhand von Diabetes-Bevölkerungssignalen, dem Mix behandelter Patienten und typischen Nutzungsmustern von Geräten rekonstruiert, die Patienten in jährlichen Bedarf an Verbrauchsmaterialien und langlebigen Produkten übersetzen. Die Ergebnisse werden dann mit selektiven Bottom-up-Prüfungen verglichen, wie beispielsweise dem durchschnittlichen Verkaufspreis (ASP) multipliziert mit den implizierten Volumina nach Kanal, sowie einer Plausibilitätsprüfung anhand öffentlich diskutierter Umsatzexposition von Lieferanten gegenüber Brasilien. Dies hilft uns, die Summen anzupassen, wenn der erste Durchgang unstimmig erscheint.

Zu den in diesem Markt relevanten Einflussgrößen zählen der Anteil der Patienten unter Insulinbehandlung, die Verteilung zwischen SMBG- und CGM-Nutzung, der Teststreifenverbrauch pro aktivem Nutzer, die Häufigkeit des Sensorwechsels, die Pumpendurchdringung und lokale Preisunterschiede zwischen Einzelhandelsapotheken und institutionellem Einkauf. Da Erstattung und Erschwinglichkeit die Nachfrage stark beeinflussen können, verfolgen wir auch Signale öffentlicher Gesundheitsprogramme sowie das Tempo neuer Produktregistrierungen als praktische Indikatoren für Zugang und Verfügbarkeit.

Für die Prognose wird eine Szenarioanalyse verwendet, sodass das Basiswachstum je nach realistischen Adoptionspfaden für CGM, inflationsgetriebener ASP-Entwicklung und Kanalexpansion im Online-Apothekenbereich flexibel angepasst werden kann. Wenn die Daten für einen Teilbereich dünn sind, wird die Lücke durch Verankerung an einem besser beobachtbaren Proxy behandelt (zum Beispiel unter Verwendung der Anzahl von Nutzern von Überwachungsgeräten, um die Nachfrage nach Verbrauchsmaterialien einzuordnen), und anschließend in Folgegesprächen erneut überprüft, bevor die endgültige Zeitreihe festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Schichten, sodass die endgültigen Zahlen nicht von einer einzelnen Annahme getrieben werden. Wir vergleichen modellierte Ergebnisse mit unabhängigen Signalen wie der Richtung des Importtrends, geschätzten aktiven Nutzerpools und dem, was mehrere Kanalteilnehmer als Jahresveränderungen bei Volumina und Preisen beschreiben.

Ausreißer werden überprüft, und wenn eine große Abweichung auftritt, werden Annahmen überarbeitet und Befragte erneut kontaktiert, um zu klären, was sich geändert hat (zum Beispiel eine Änderung der Erstattungspolitik oder eine Versorgungsstörung). Vor der endgültigen Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, die sich auf Logikprüfungen und interne Konsistenz zwischen Geräteklassen und Kanälen konzentrieren. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen werden vorgenommen, wenn ein wesentliches Ereignis den kurzfristigen Verlauf verändern kann, gefolgt von einer abschließenden Überprüfung vor der Auslieferung, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für Diabetesgeräte in Brasilien von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Diabetesgeräte in Brasilien können variieren, da der einbezogene Produktkorb nicht immer derselbe ist und Preis- und Nutzungsannahmen zu unterschiedlichen Zeitpunkten aktualisiert werden. Unterschiede zeigen sich auch, wenn eine Schätzung näher an einer Sendungsbetrachtung liegt, während eine andere sich stärker auf Patientenzahlen und Ersatzzyklen stützt.

Die Vergleichstabelle zeigt eine Spannbreite, die größtenteils durch Umfang und Zählregeln erklärt wird. Im Modell von Mordor Intelligence wird Diabetes-Managementsoftware nicht in die Gerätesumme einbezogen, und der CGM-Wert ist an Sensor- und Ersatzmuster für langlebige Produkte gebunden, die in Brasilien beobachtet werden, anstatt an eine einzelne gemischte jährliche Ausgabe pro Patient.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 1,12 Milliarden USD (2025) | |

| Branchenverlag A | 1,20 Milliarden USD (2025) | Verwendet häufig einen etwas breiteren Produktumfang und kann einen stärker verallgemeinerten ASP-Aufschlag über alle Kanäle anwenden, was die Gesamtsumme für 2025 im Vergleich zu einer reinen Gerätezählung nach oben tendieren lässt. |

| Beratungsunternehmen B | 1,00 Milliarde USD (2023) | Verwendet ein früheres Basisjahr und kann Geräte mit angrenzenden Kategorien vermischen, wobei der implizierte Preis- und Adoptionsverlauf hinter aktuellen Veränderungen im CGM-Mix zurückbleiben kann, was den Ausgangswert niedriger halten kann. |

Insgesamt legt der Vergleich nahe, dass der stimmigste Weg, den Markt zu betrachten, darin besteht, von einer klaren, ausschließlich geräteorientierten Definition auszugehen und dann jede Kategorie an beobachtbare Nutzungsraten, Ersatzzyklen und Kanalpreisgestaltung zu binden. Dieser Ansatz hält die endgültige Marktzahl auf wenige praktische Stellschrauben rückführbar, die überprüft und aktualisiert werden können, während sich der Versorgungspfad in Brasilien weiterentwickelt.

Wichtige im Bericht beantwortete Fragen

Wie groß ist der Markt für Diabetes-Geräte in Brasilien?

Die Marktgröße für Diabetes-Geräte in Brasilien wird im Jahr 2026 voraussichtlich 1,18 Milliarden USD erreichen und mit einer CAGR von 5,30 % wachsen, um bis 2031 1,53 Milliarden USD zu erreichen.

Welches Segment der Überwachungsgeräte wächst am schnellsten?

Systeme zur kontinuierlichen Glukoseüberwachung (CGM) expandieren zwischen 2026 und 2031 mit einer CAGR von 6,12 %.

Wie bedeutend ist die Rolle von Krankenhausapotheken im Gerätevertrieb?

Krankenhausapotheken machen 61,18 % des Gesamtumsatzes aus, obwohl der E-Commerce mit einer CAGR von 6,24 % an Dynamik gewinnt.

Welche Regierungsinitiative verbessert die Erschwinglichkeit am meisten?

Das Programm Farmácia Popular subventioniert Teststreifen, Spritzen und Medikamente, wobei 53,6 % der Anwender oraler Diabetesmedikamente ihre Vorräte über diesen Kanal beziehen.

Seite zuletzt aktualisiert am: