Größe und Marktanteil des brasilianischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

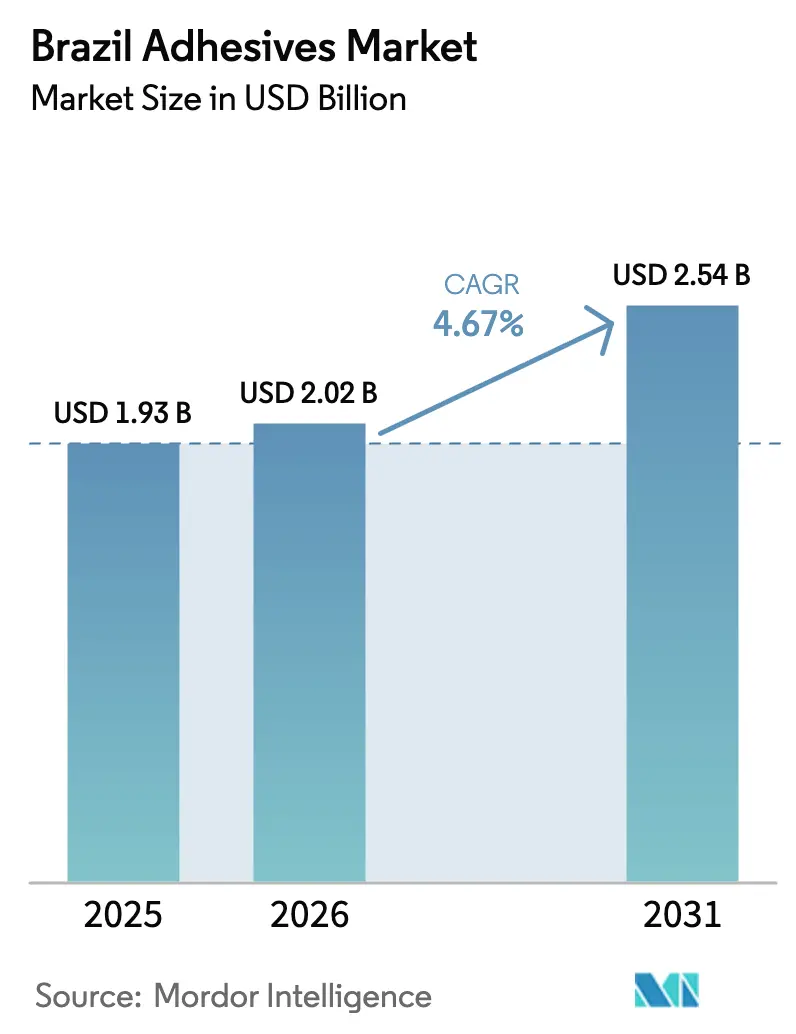

| Marktgröße im Basisjahr (2025) | 1.93 Milliarden US-Dollar |

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.67% CAGR |

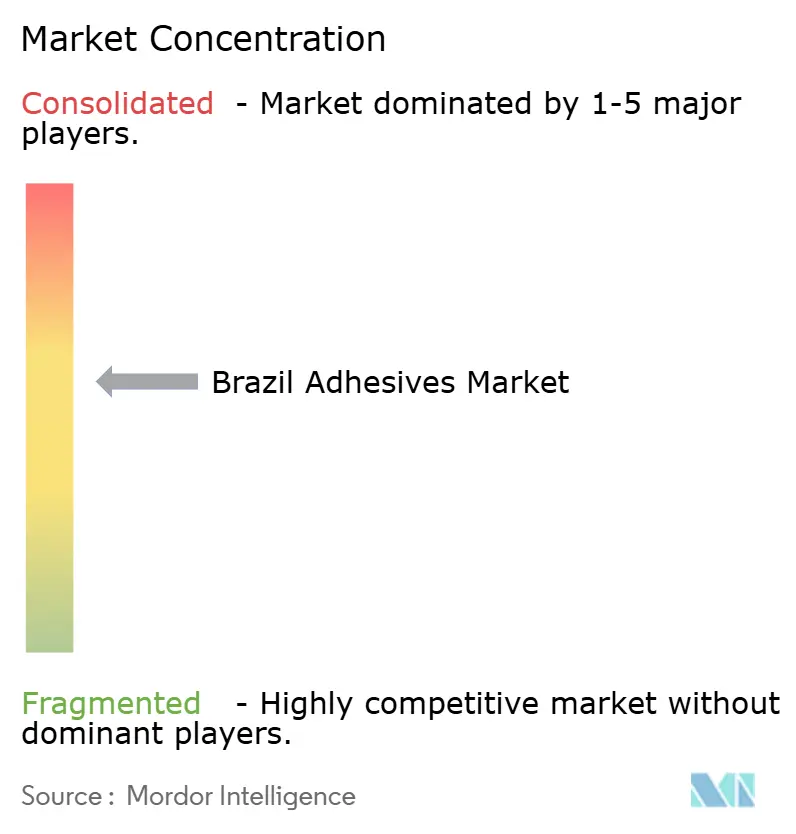

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Klebstoffmarkts von Mordor Intelligence

Die Größe des brasilianischen Klebstoffmarkts wurde im Jahr 2025 auf USD 1,93 Milliarden geschätzt und wird voraussichtlich von USD 2,02 Milliarden im Jahr 2026 auf USD 2,54 Milliarden bis 2031 wachsen, bei einer CAGR von 4,67 % während des Prognosezeitraums (2026–2031). Veränderungen in der Verbrauchernachfrage nach Verpackungen, verbunden mit der Ausweitung bundesstaatlicher Infrastrukturprojekte und einer regulatorischen Ausrichtung auf VOC-arme Chemikalien, treiben stetige Volumenzuwächse im Klebstoffmarkt voran. Diese Entwicklungen reduzieren auch die Volatilität, die dieses zyklische Segment historisch beeinflusst hat. Wasserbasierte Technologien, die bereits an der Spitze der Hochdurchsatz-Verpackung und -Etikettierung stehen, sind gut positioniert, um ihre Dominanz zu behaupten, insbesondere da ANVISA die Lösemittelemissionsstandards verschärft. Da Branchen wie Luft- und Raumfahrt, Windenergie und Elektrofahrzeuge expandieren, setzen sie zunehmend auf reaktive Systeme für die leichtgewichtige Strukturverklebung – eine Anforderung, die mechanische Befestigungselemente nicht erfüllen können. In einem strategischen Wandel richten multinationale Unternehmen ihre Lieferkettenstrategien neu aus, indem sie näher an die Endverbraucher heranrücken. Durch die Lokalisierung von Compoundierung und Prototypenentwicklung mildern sie nicht nur Frachtherausforderungen, sondern übertreffen auch regionale Spezialisten, die für ihre Agilität bekannt sind.

Wichtigste Erkenntnisse des Berichts

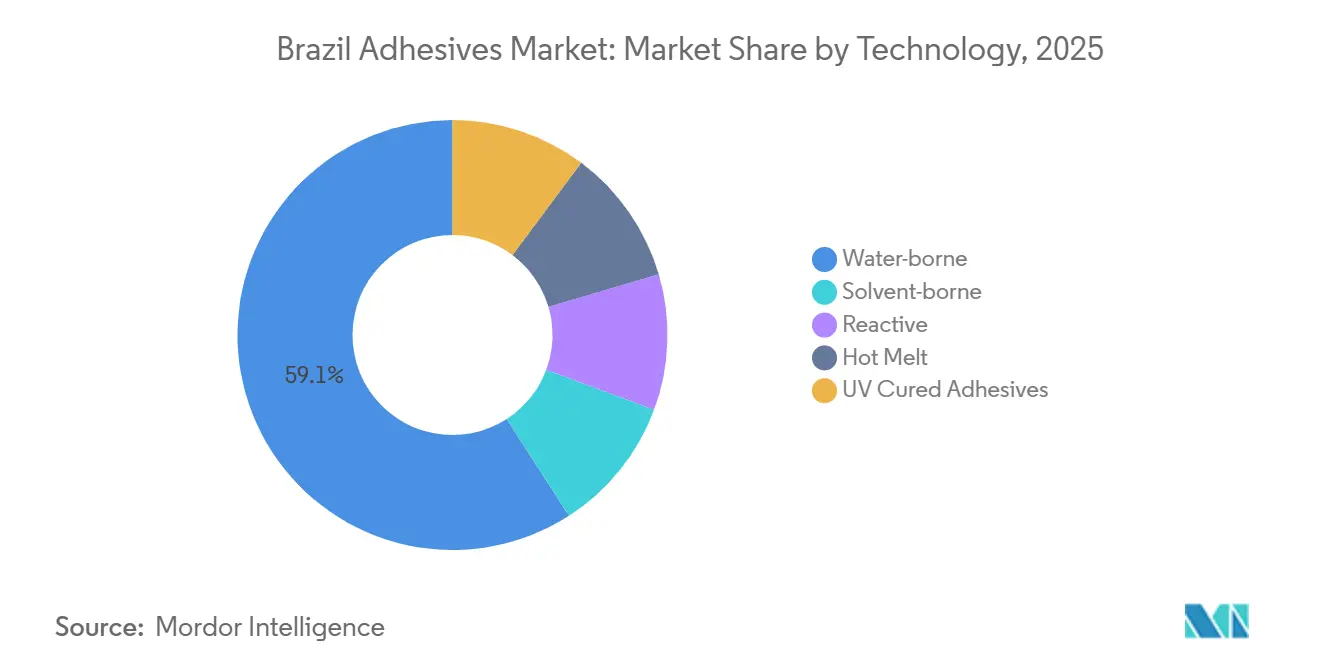

- Nach Technologie hielten wasserbasierte Produkte im Jahr 2025 einen Anteil von 59,12 % am brasilianischen Klebstoffmarkt. Reaktive Formulierungen werden voraussichtlich bis 2031 die schnellste CAGR von 5,12 % verzeichnen.

- Nach Harz führten Acrylsysteme mit einem Anteil von 29,22 % an der Größe des brasilianischen Klebstoffmarkts im Jahr 2025. Epoxidharze verzeichnen zwischen 2026 und 2031 eine CAGR von 5,18 %.

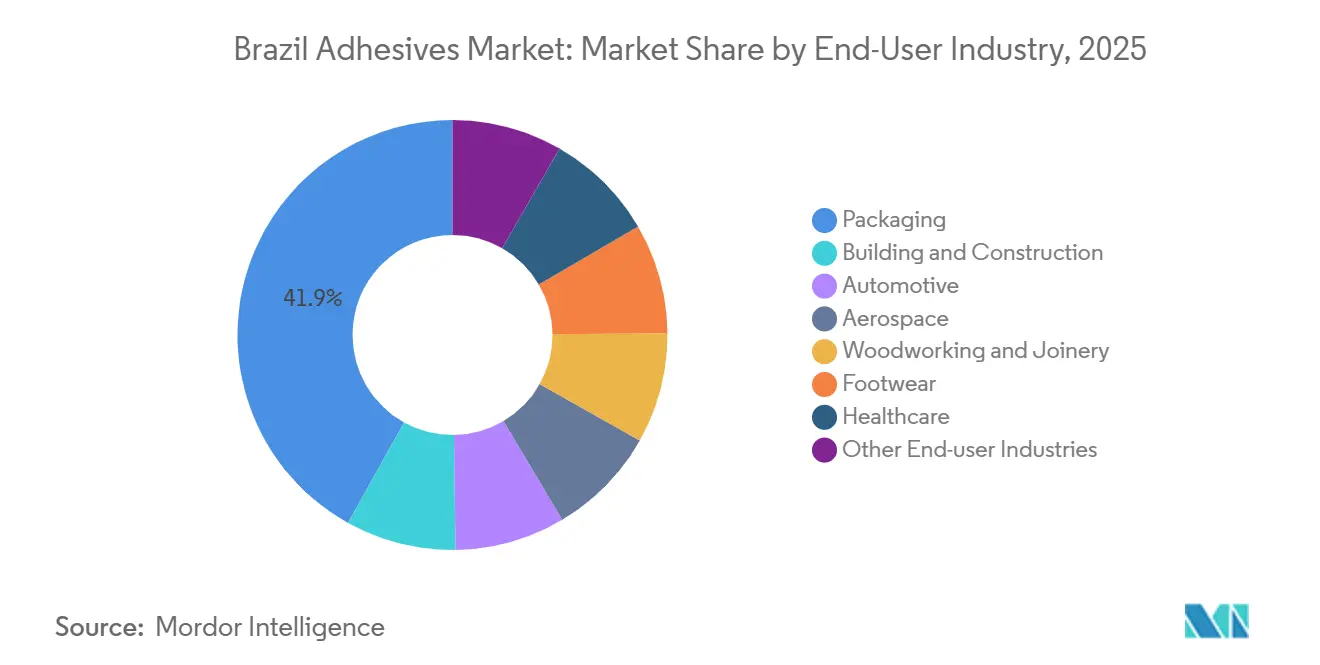

- Nach Endverbraucherbranche entfiel auf die Verpackungsbranche im Jahr 2025 ein Umsatzanteil von 41,93 %. Luft- und Raumfahrtanwendungen werden voraussichtlich bis 2031 mit einer CAGR von 6,49 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Klebstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch den E-Commerce ausgelöster Boom der Nachfrage nach Verbraucherverpackungen | +1.2% | National, konzentriert in den Metropolregionen São Paulo, Rio de Janeiro und Minas Gerais | Mittelfristig (2–4 Jahre) |

| Ausgabenpipeline der föderalen Infrastruktur PAC-3 | +0.8% | National, mit frühen Gewinnen in den Korridoren Südost und Nordost | Langfristig (≥ 4 Jahre) |

| Regulatorischer Wandel hin zu VOC-armen und biobasierten Klebstoffen | +0.9% | National, angetrieben von ANVISA und Umweltbehörden | Mittelfristig (2–4 Jahre) |

| Einsatz von Spezialklebebändern in der Agrarbusiness-Logistik | +0.5% | Süd- und Zentrum-West-Regionen (Soja-, Mais- und Rinderkorridore) | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach Einkapselungsklebstoffen für Photovoltaikmodule im Bereich Dachsolaranlagen | +0.7% | National, mit Konzentration im Südosten (São Paulo, Minas Gerais) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Durch den E-Commerce ausgelöster Boom der Nachfrage nach Verbraucherverpackungen

Bis 2025 werden die Online-Einzelhandelsumsätze ein erhebliches Wachstum erfahren haben. Der Verpackungssektor, der von dieser Expansion profitiert, verzeichnet einen bemerkenswerten Anstieg, insbesondere bei Kartonversiegelung, Laminierung und Etikettenklebstoffen. Da die Schwellenwerte für kostenlosen Versand sinken, setzen Verarbeiter zunehmend auf Schmelzklebstoffe und druckempfindliche Acrylklebstoffe. Diese Klebstoffe ermöglichen die Verwendung dünnerer Substrate, ohne die Siegelfestigkeit zu beeinträchtigen. Nach der Rapid-Pix-Einigung sind Abonnementlieferungen gestiegen, was die Klebstoffnachfrage von Direktverbrauchermarken antreibt. Jüngste Reformen bei grenzüberschreitenden Zöllen haben den Preisvorteil von Importen verringert und kommen lokalen Verarbeitern zugute, die auf schnelle Verpackungsformatanpassungen spezialisiert sind. Darüber hinaus erweitern Investitionen in lösemittelfreie Laminierung den Markt für wasserbasierte Acryldispersionen und reaktive Polyurethane. Diese Materialien erfüllen die neuen VOC-Grenzwerte und behalten gleichzeitig die Barriereleistung bei, die von multinationalen Markeninhabern gefordert wird.

Regulatorischer Wandel hin zu VOC-armen und biobasierten Klebstoffen

Im Februar 2025 genehmigte die ANVISA-Resolution 961 neue Monomere für den Lebensmittelkontakt. Gleichzeitig wurden jedoch die Migrationsobergrenzen verschärft, was Formulierer dazu zwingt, entweder neue Zertifikate zu validieren oder lukrative Nischen aufzugeben. Basierend auf Gesetz 15.022/2024 führt dieses Dekret ein Nationales Inventar ein, das Jahresgebühren erhebt und das Risikomanagement für Stoffe betont, die vom GHS als gefährlich eingestuft werden[1]Ministério do Meio Ambiente, "Dekret zur Regulierung von Gesetz 15.022/2024," gov.br. Während multinationale Unternehmen ihre biobasierte Forschung und Entwicklung ausbauen und eine Massenbilanz-Zertifizierung anstreben, konzentrieren sich regionale Hersteller auf kostengünstige wasserbasierte Acrylate, um die inländische Bau- und Verpackungsnachfrage zu decken. Akademische Überprüfungen heben Sojaprotein, Maniokstärke und Lignin als die kostengünstigsten lokalen Rohstoffe hervor. Herausforderungen wie Feuchtigkeitsbeständigkeit und Aushärtegeschwindigkeit behindern jedoch weiterhin Hochgeschwindigkeitsproduktionslinien. Das sich wandelnde regulatorische Umfeld schafft eine Spaltung – eine Fraktion setzt sich für nachhaltigkeitsorientierte Exporte ein, während die andere auf preissensible Inlandsmärkte ausgerichtet bleibt.

Steigende Nachfrage nach Einkapselungsklebstoffen für Photovoltaikmodule im Bereich Dachsolaranlagen

Steigende Stromtarife haben einen Anstieg der Dachsolaranlagen ausgelöst. Dieser Aufschwung verstärkt die Nachfrage nach Silikon- und modifizierten Epoxid-Einkapselungsmitteln, die so konzipiert sind, dass sie thermische Zyklen von -40 °C bis +85 °C über 25 Jahre standhalten. Bifaziale Glas-Glas-Module, die mehr Klebstoff pro Panel benötigen, erfordern auch speziell formulierte Klebstoffe mit angepasster thermischer Ausdehnung, um Grenzflächenspannungen zu reduzieren. Als Reaktion darauf bringen Lieferanten einkomponentige feuchtigkeitshärtende Silikone und UV-härtende Acrylate auf den Markt. Diese Fortschritte verkürzen nicht nur die Laminierungszyklen, sondern helfen auch Monteuren, Arbeitskosten zu senken. Zertifizierungshürden von TÜV und UL stellen jedoch Formulierungsherausforderungen dar und schützen etablierte Akteure mit ihren proprietären Testdaten. Während Verzögerungen bei der Netzanbindung in einigen Bundesstaaten die Installationen verlangsamt haben, bieten Anreize und Nettomessungsinitiativen eine hoffnungsvolle mittelfristige Perspektive.

Föderale Infrastruktur und Bautätigkeit

Brasiliens PAC-3-Plan leitet öffentliche Mittel in Straßen, Wohnungsbau und Sanitärversorgung. Diese Initiative ist darauf ausgerichtet, die Nachfrage nach Zement und verwandten Klebstoffen während des Prognosezeitraums 2026–2031 zu steigern. Sikas strategische Expansion in Belo Horizonte stärkt die Kapazitäten für Betonzusatzmittel und nutzt die Bedeutung von Minas Gerais im Bereich Beton und seine Bergbaulogistik. Fliesenkleber gewinnen an Bedeutung und verdrängen traditionelle Sand-Zement-Mörtel. Dieser Trend ist auf die Vorteile dünnerer Bettungen und beschleunigter Aushärtezeiten zurückzuführen, die die Projekteffizienz steigern. Vorgefertigte Module setzen nun Strukturklebstoffe ein, um Verbundplatten und Fenster nahtlos zu verbinden, was den Arbeitsaufwand vor Ort erheblich reduziert. Darüber hinaus treiben Brandschutz- und Raumluftqualitätsvorschriften Planer zu emissionsarmen Produkten, was technischen Marktführern eine erhöhte Preisflexibilität verschafft.

Analyse der Hemmnisse*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere ANVISA-Lösemittelemissionsobergrenzen | -0.6% | National, betrifft alle Produktionsstätten und die Importkonformität | Kurzfristig (≤ 2 Jahre) |

| Chronische Straßengüterverkehrsengpässe, die die Vertriebskosten in die Höhe treiben | -0.4% | National, am stärksten in den Nord- und Nordostregionen; mäßige Auswirkungen im Zentrum-Westen | Mittelfristig (2–4 Jahre) |

| Knappheit der inländischen biobasierten Plattformchemikalien-Lieferkette | -0.3% | National, mit den größten Auswirkungen auf Formulierer, die nachhaltige Produktentwicklung im südöstlichen Industriekorridor anstreben | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere ANVISA-Lösemittelemissionsobergrenzen

Im März 2024 erweiterte RDC 847 seine gefahrenbasierte Aufsicht und weitete diese von Farben auf Klebstoffe aus. Diese Verschiebung verpflichtet Registranten zur Einreichung von Migrations-, Toxikologie- und Wirksamkeitsdossiers, was die Budgets kleiner und mittlerer Unternehmen (KMU) belastet. Verarbeiter sind nun verpflichtet, ihre Produktionslinien auf wasserbasierte oder reaktive Qualitäten umzurüsten – eine Änderung, die sowohl Kapitalinvestitionen als auch Schulungen erfordert. Die Durchsetzung dieser Vorschriften variiert je nach Bundesstaat, was Formulierer dazu veranlasst, mehrere Lagereinheiten (SKUs) zu verwalten, um überall die Compliance sicherzustellen, was wiederum ihre Skaleneffekte verringert. Darüber hinaus deutet die Gefahrenprioritätsliste darauf hin, dass gängige Monomere wie Toluoldiisocyanat bald schrittweisen Beschränkungen unterliegen könnten, was ein zusätzliches Reformulierungsrisiko darstellt.

Chronische Straßengüterverkehrsengpässe, die die Vertriebskosten in die Höhe treiben

In Brasilien spielen Straßen eine zentrale Rolle beim Gütertransport. Herausforderungen wie Staus, steigende Kraftstoffpreise und Mautgebühren zwingen Klebstofflieferanten jedoch dazu, auf temperaturkontrollierte Lkw zurückzugreifen. Diese Lkw erhöhen die Betriebskosten und stehen vor zusätzlichen Herausforderungen während der Erntesaison, wenn die Kapazitäten begrenzt sind. Kleinere Distributoren halten derweil einen höheren Sicherheitsbestand. Dieser Ansatz bindet ihr Betriebskapital, insbesondere bei Produkten mit kürzerer Haltbarkeit. Darüber hinaus können Zollinspektionen bei Gefahrgütern die Vorlaufzeiten um bis zu drei Tage verlängern und damit die Verpflichtungen zur Just-in-time-Lieferung an große Verarbeiter gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Wasserbasierte Formulierungen sichern das Volumen, reaktive Systeme erzielen Margen

Wasserbasierte Produkte hielten im Jahr 2025 einen Anteil von 59,12 % am brasilianischen Klebstoffmarkt und unterstreichen damit einen Trend hin zu regulatorischer Compliance und verbesserter Sicherheit bei der Handhabung in Betrieben. Acryl- und Vinylacetat-Ethylen-Emulsionen werden von Verpackungs- und Etikettenverarbeitern wegen ihrer schnellen Trocknung und des geringen Geruchs bevorzugt, insbesondere auf Hochgeschwindigkeitsbeschichtern. Flexible Folienlaminierlinien wurden durch lösemittelfreie Polyurethan- und wasserbasierte Acrylmischungen belebt. Schmelzklebstoffe, die für ihre null VOC-Emissionen und sofortigen Klebeeigenschaften geschätzt werden, dominieren sowohl die Buchbinderei als auch die Windelproduktion und gewährleisten reibungslose Produktionslinien. Reaktive Systeme sind auf dem Weg zu einer CAGR von 5,12 % bis 2031, angetrieben durch die Nutzung von Epoxid und Polyurethan in der Luft- und Raumfahrt, bei der Verklebung von Windturbinenblattschalen und der Montage von Elektrofahrzeugbatterien, wo Bindungsintegrität und Wärmebeständigkeit mechanische Befestigungselemente übertreffen. Lösemittelbasierte Chemikalien, die unter dem Druck der VOC-Vorschriften stehen, bedienen weiterhin die Schuh- und Lederindustrie, wo sofortige Klebrigkeit unerlässlich ist. Obwohl UV-gehärtete Produkte eine Nische besetzen, verzeichnen sie Wachstum in der Elektronik und bei Medizinprodukten, begünstigt durch sinkende LED-Lampenpreise und Fortschritte bei der Präzisionsdosierung. Henkels Lateinamerika-Inspirationszentrum in Jundiaí, das Ende 2025 eröffnet wurde, entwickelt Prototypen der nächsten Generation wasserbasierter und reaktiver Qualitäten. Diese sind speziell für brasilianische Substrate konzipiert und beschleunigen die Markteinführungszeit für Verarbeiter, die LEED-konforme Verbindungen anstreben[2]Henkel, "Henkel plant den Bau eines neuen Inspirationszentrums," henkel.in.

Nach Harz: Vielseitigkeit von Acryl gegenüber Epoxidleistung

Acrylsysteme machten im Jahr 2025 einen Anteil von 29,22 % aus, dank Kosteneffizienz und Kompatibilität mit mehreren Plattformen, von wasserbasiert bis Schmelzklebstoff. Acrylpolymere, die in druckempfindlichen Klebebändern und Etiketten unverzichtbar sind, halten eine empfindliche Balance aus Klebrigkeit und Scherfestigkeit aufrecht und sind damit in Kühleinheiten und Motorraum-Wärmezonen unentbehrlich. Epoxidqualitäten, die bis 2031 mit einer CAGR von 5,18 % wachsen sollen, profitieren von Rückenwind durch Verbundflugzeugpanele, Windturbinenblätter und Leiterplatten, die Festigkeit, thermische Beständigkeit und chemische Resistenz erfordern. Die Automobilindustrie bevorzugt Polyurethane wegen ihrer Flexibilität und Kompatibilität mit thermoplastischen Olefinen, was sie ideal für Innenräume und Dichtungsfugen macht. Cyanoacrylate, bekannt für ihre schnellen Aushärteeigenschaften, dominieren Präzisionsreparaturen im Medizinsektor und in der Elektronik und reduzieren die Arbeitszeit erheblich. VAE- und EVA-Copolymere, die wegen ihrer Kosteneffizienz gewählt werden, werden häufig in der Holzverarbeitung und Papierlaminierung eingesetzt. Silikone sind trotz eines geringeren Tonnageanteils aufgrund ihrer UV- und Wärmestabilität entscheidend für Hochtemperaturdichtungen und die Photovoltaikeinkapselung. In einem strategischen Schritt hat Arkemas Übernahme der Laminierungsklebstoffe von Dow den brasilianischen Zugang zu den lösemittelfreien Linien Adcote und Mor-Free verbessert, diese in Bostiks druckempfindliches Sortiment integriert und die Formulierungsmöglichkeiten unter einem einheitlichen technischen Dach erweitert.

Nach Endverbraucherbranche: Verpackungsvolumen trifft auf Luft- und Raumfahrtdynamik

Die Verpackungsbranche absorbierte im Jahr 2025 41,93 % der Größe des brasilianischen Klebstoffmarkts. Verarbeiter griffen zunehmend auf laminierte Folien, versiegelte Kartons und Etiketten zurück, um sowohl schnelldrehende Konsumgüter als auch den boomenden E-Commerce-Sektor zu bedienen. Wasserbasierte Acrylate und lösemittelfreie Polyurethane trieben den Großteil der Flexfolienbindungen an. Gleichzeitig sicherten Hochgeschwindigkeits-Kartonaufrichter Wellpappenklappen effizient mit Schmelzklebstoff. Der Luft- und Raumfahrtsektor, gestützt durch Embraers verbundstoffreiche Flugzeugzellen, führt das Wachstum mit einer CAGR von 6,49 % bis 2031 an. Diese Flugzeugzellen, die strengen Luftfahrtstandards entsprechen, sind auf flammhemmende Epoxide mit geringen Ausgasungseigenschaften angewiesen. Staatliche Wohnungsinitiativen und der Aufstieg privater Einzelhandelskomplexe haben die Klebstoffnachfrage im Bau- und Konstruktionssektor gestärkt. In diesem Bereich ist ein bemerkenswerter Wandel zu beobachten, da polymermodifizierte Fliesenmörtel und Plattendichtmittel zunehmend traditionelle Sand-Zement-Mischungen verdrängen. Mit der zunehmenden Verbreitung von Elektrofahrzeugen (EV) stellt die Automobilmontage auf hochmodulare, crashbeständige Epoxide und thermische Spaltfüller um. In der Holzverarbeitung bleiben PVA-Leime zwar die erste Wahl für Möbel, aber feuchtigkeitshärtende Polyurethane gewinnen allmählich an Bedeutung für Außentischlerei. Die Schuhindustrie, insbesondere im Bereich hochwertiger und Sicherheitsstiefel, bevorzugt Polyurethanzemente und betont die Lösemittelbeständigkeit trotz der Kosten. Schließlich nutzt der Medizinproduktsektor biokompatible Silikone und UV-härtende Acrylate, um sterile Produktionslinien zu rationalisieren und zu beschleunigen.

Geografische Analyse

São Paulo, Rio de Janeiro und Minas Gerais sind die dominierenden Zentren für die Automobil-, Verpackungs- und Konsumgüterindustrie im Südosten Brasiliens. São Paulo führt mit einer dichten Konzentration von Flexfolien-Laminierung, Wellpappenherstellern und Etikettenherstellern, was eine robuste Nachfrage nach Acrylemulsionen, Schmelzklebstoffen und reaktiven Polyurethanen antreibt. Minas Gerais, traditionell für seine Bergbaustärke bekannt, treibt nicht nur die Nachfrage nach Zement- und Fliesenklebstoffen an, sondern profitiert auch von Sikas expandierenden Betonzusatzmitteloperationen, die Lieferketten für Baukunden optimieren. In den südlichen Regionen florieren Branchen wie Möbel, Schuhwerk und Kühlketten-Verderbliches und verlassen sich auf PVA-Holzleime, Polyurethan-Schuhzemente und Spezialklebebänder, um die Palettenstabilität zu gewährleisten. Brasilianische Formulierer nutzen die Mercosur-Zollvorteile und erleichtern so grenzüberschreitende Warenströme nach Argentinien und Uruguay. Der Nordosten, belebt durch eine wachsende Mittelschicht und infrastrukturelle Fortschritte, verzeichnet eine erhöhte Nachfrage nach handelsüblichen wasserbasierten Klebstoffen. Die erhöhten Frachtkosten aus dem Südosten fördern jedoch eine Verlagerung hin zu lokaler Lagerhaltung und Kleinchargen-Compoundierung. Im Norden und Zentrum-Westen bestimmen die Exportlogistik des Agrarbusiness die Verbrauchsmuster, insbesondere für Verpackungsverstärkungsklebebänder. Anhaltende Straßenengpässe in diesen Gebieten treiben jedoch die Aufschläge für temperaturkontrollierten Frachtverkehr in die Höhe und engen die Margen bei Produkten mit geringerem Wert ein. Als Zeichen der strategischen Bedeutung der Region hat Henkel sein Inspirationszentrum in Jundiaí eingerichtet, das auf die gemeinsame Entwicklung von Produkten im dichtesten Verarbeiterkorridor Brasiliens abzielt. Diese gemeinsam entwickelten Produkte sind auf dem Weg zu renommierten Zertifizierungen wie LEED Gold und WELL Silber, was sie für exportorientierte Kunden besonders attraktiv macht.

Wettbewerbslandschaft

Der Markt ist mäßig konsolidiert. Multinationale Konzerne dominieren Hochleistungssegmente, gestützt durch Zertifizierungsnachweise, technische Dienstleistungen und integrierte Forschung und Entwicklung. Regionale Akteure bedienen derweil KMU durch kürzere Vorlaufzeiten, flexible Chargengrößen und kleinere Mindestbestellmengen. Es gibt einen Vorstoß für Innovationen in weißen Flecken, insbesondere bei biobasierten Systemen, die Brasiliens Soja- und Zellstoff-Nebenprodukte nutzen. Die Erreichung von Feuchtigkeitsbeständigkeitsparität bleibt jedoch eine Herausforderung.

Marktführer der brasilianischen Klebstoffbranche

Henkel AG & Co. KGaA

3M

H.B. Fuller Company

Dow

Artecola Química

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2024: Arkema schloss die Übernahme des Geschäftsbereichs für flexible Verpackungslaminierungsklebstoffe von Dow ab und fügte die Marken Adcote und Mor-Free sowie fünf Produktionsstandorte hinzu, was den brasilianischen Klebstoffmarkt beeinflusst.

- Februar 2024: Henkel gab den Bau seines ersten integrierten Innovations- und Technologiezentrums in Lateinamerika bekannt, das sich in Jundiaí, São Paulo befindet. Die Einrichtung wird die Geschäftseinheit Klebstofftechnologien unterstützen.

Berichtsumfang des brasilianischen Klebstoffmarkts

Klebstoffe sind Substanzen, die zwei oder mehr Oberflächen durch Haften miteinander verbinden oder verkleben. Sie sind eine Art Material, das Kohäsion zwischen verschiedenen Substraten herstellt und eine dauerhafte und oft permanente Verbindung schafft. Klebstoffe werden in verschiedenen Anwendungen eingesetzt, vom alltäglichen Haushaltsgebrauch bis hin zu industriellen und technologischen Prozessen.

Der Klebstoffmarkt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstoffe unterteilt. Nach Harztyp ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze segmentiert. Nach Endverbraucherbranche ist der Markt in Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbraucherbranchen segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen auf der Grundlage des Umsatzes (USD) erstellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-gehärtete Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Andere Harze |

| Bauwesen und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-gehärtete Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Bauwesen und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und andere sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-gehärtete Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Aushärteprozess des Klebstoffs reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Mischungen aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels compoundiert. |

| UV-gehärteter Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und schaffen eine dauerhafte Verbindung ohne Erhitzen durch die Verwendung von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis der Produktion im Ausland zur Senkung von Arbeits- und Fertigungskosten, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen haben die Verteilung mehrerer Hochtechnologiegüter nach Russland ausgesetzt, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht umgewandelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es zu einer schnellen Temperaturänderung kommt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen