BOPP-Folien Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.87 Milliarden US-Dollar |

| Marktgröße (2031) | 18.09 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.01% CAGR |

| Schnellstwachsender Markt | Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

BOPP-Folien Marktanalyse von Mordor Intelligence

Die Größe des BOPP-Folien Marktes wird voraussichtlich von 14,25 Milliarden USD im Jahr 2025 auf 14,87 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 18,09 Milliarden USD erreichen, mit einer CAGR von 4,01 % über den Zeitraum 2026-2031. Die anhaltende Migration von Polyvinylchlorid-Folien zu Mono-Material-Polypropylen-Formaten, strengere Recyclingvorschriften in der Europäischen Union und mehrjährige Lieferverträge mit E-Commerce-Logistikbetreibern stützen gemeinsam eine stetige Nachfragedynamik. Markeninhaber priorisieren heißsiegelbare, am Bordstein recycelbare Versandfolien, die sowohl Kosten- als auch CO₂-Fußabdruckziele erfüllen, während integrierte Polyolefin-Produzenten auf eigene Propylenströme zurückgreifen, um die Rohstoffvolatilität abzufedern. Metallisierte Qualitäten gewinnen in Hochbarriere-Snack-, Pharmazeutika- und Premium-Kaffeebeuteln an Bedeutung, und ultradünne Stärken unter 15 Mikrometern erfüllen die Leichtbau-Ziele der Unternehmen, ohne die Zugfestigkeit zu beeinträchtigen. Dennoch hält die veraltete Überkapazität in China die Spotpreise 12-18 % unter den westlichen Benchmarks, was die kurzfristige Margenausweitung für nicht integrierte Verarbeiter dämpft.

Wichtigste Erkenntnisse des Berichts

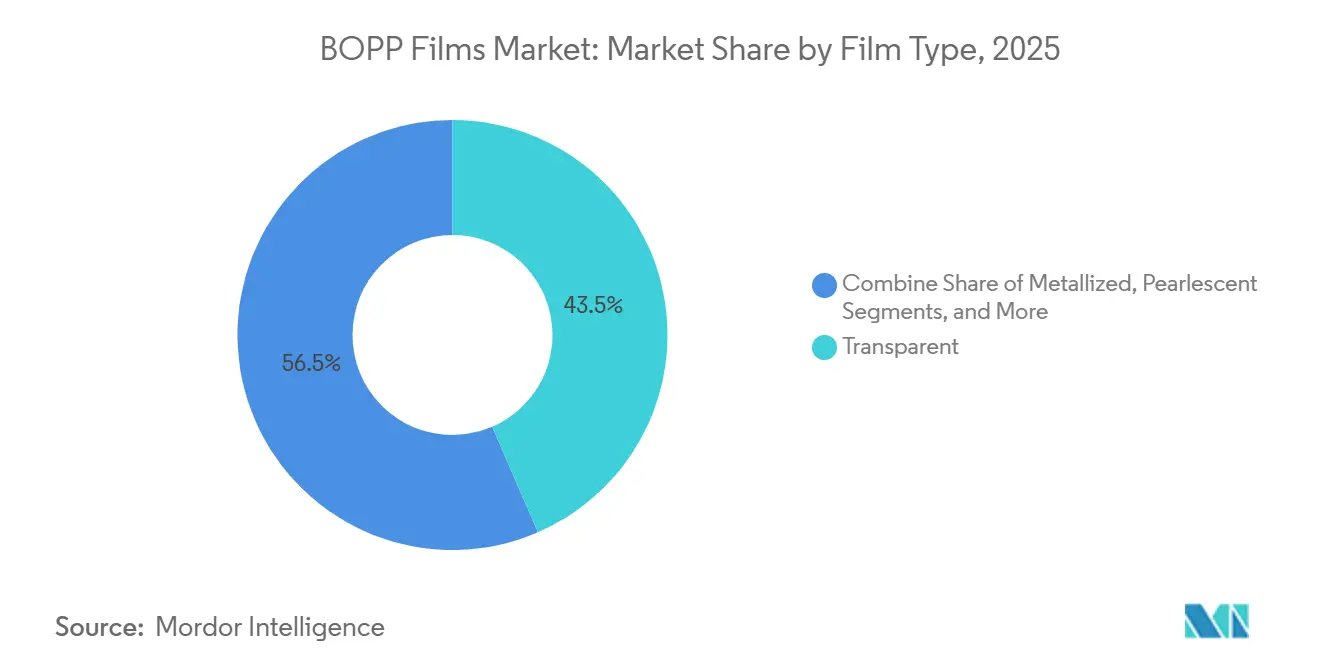

- Nach Filmtyp führten transparente Qualitäten im Jahr 2025 mit einem Umsatzanteil von 43,50 %, während metallisierte Qualitäten bis 2031 voraussichtlich mit einer CAGR von 7,90 % wachsen werden.

- Nach Dicke hielten 15-30-Mikrometer-Folien im Jahr 2025 einen Marktanteil von 51,03 % am BOPP-Folien Markt, und Qualitäten unter 15 Mikrometern werden voraussichtlich eine CAGR von 8,40 % über 2026-2031 verzeichnen.

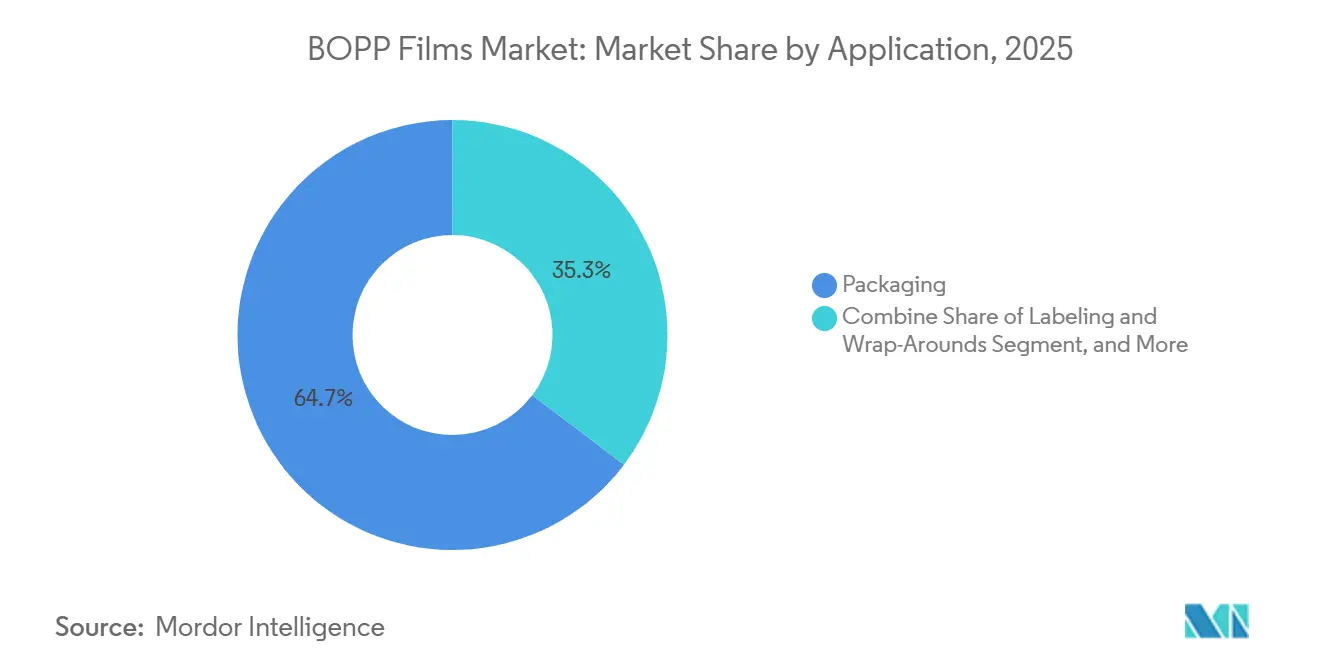

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 64,70 % der BOPP-Folien Marktgröße auf Verpackungen, während E-Commerce-Versandtaschen bis 2031 voraussichtlich mit einer CAGR von 9,60 % wachsen werden.

- Nach Endverbraucher-Segment erzielte Lebensmittel im Jahr 2025 einen Umsatzanteil von 58,34 %, und pharmazeutische und medizinische Verpackungen werden voraussichtlich bis 2031 mit einer CAGR von 7,20 % wachsen.

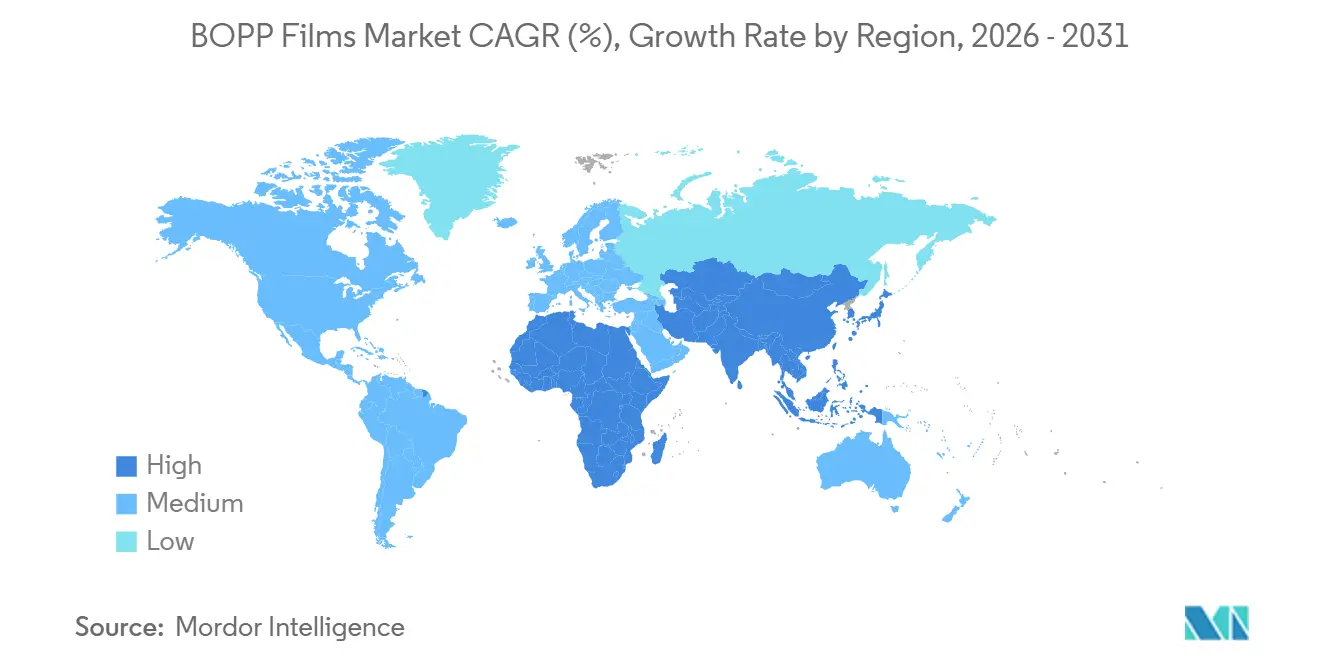

- Nach Geografie repräsentierte der asiatisch-pazifische Raum im Jahr 2025 59,40 % des globalen Volumens, während Afrika im Zeitraum 2026-2031 voraussichtlich eine CAGR von 7,50 % verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des BOPP-Folien-Markts*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach hochklarer Snack-Verpackung in Entwicklungsländern | +1.2% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Naher Osten und Afrika | Mittelfristig (2-4 Jahre) |

| Umstieg von Markeninhabern von PVC-Folie auf BOPP aus Nachhaltigkeitsgründen | +0.9% | Global, frühe Einführung in Europa und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| E-Commerce-Boom treibt heißsiegelbare Versandfolien an | +1.5% | Global, angeführt von Nordamerika, Europa, asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Schnelle Kapazitätserweiterungen durch integrierte Polyolefin-Produzenten | +0.8% | Asiatisch-pazifischer Raum und Naher Osten | Mittelfristig (2-4 Jahre) |

| Kommerzialisierung von recyclingfähigen Mono-Material-Laminaten | +0.7% | Europa und Nordamerika, Ausweitung auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| KI-gestützte Prozesssteuerung zur Senkung von Ausschussraten und Energieverbrauch | +0.5% | Global, frühe Implementierungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach hochklarer Snack-Verpackung in Entwicklungsländern

Steigende verfügbare Einkommen in Südostasien, Indien und Subsahara-Afrika verlagern den Konsum von Massengütern hin zu markierten Einzelportions-Snacks, die transparente Folien mit einem Glanzgrad über 85 % und einem Trübungswert unter 3 % erfordern, um die Produktfrische im Einzelhandel darzustellen. Transparente BOPP-Qualitäten bieten eine bessere optische Klarheit als gegossenes Polypropylen oder Polyethylen niedriger Dichte, sodass Verarbeiter auf sekundäre Kartons verzichten und die Verpackungsmasse um bis zu 30 % reduzieren können. Cosmo First hat im Juni 2025 eine Linie mit 81.200 Jahrestonnen in Betrieb genommen, um indische Süßwaren- und Namkeen-Marken zu bedienen, die Wasserdampfdurchlässigkeitsraten unter 5 g/m²/Tag anstreben[1]Cosmo First, "Investorenpräsentation Juni 2025," cosmofilms.com. Afrikanische Verarbeiter ersetzen nun importierte Polyethylenfolien durch lokal extrudierte BOPP-Folien, erzielen Deviseneinsparungen und erfüllen aufkommende Vorschriften zur erweiterten Herstellerverantwortung in Nigeria, Südafrika und Kenia. Anti-Dumping-Zölle auf chinesische Exporte beschleunigen diese regionale Diversifizierung und eröffnen Raum für Lohnfertigungspartnerschaften mit globalen Harzlieferanten.

Umstieg von Markeninhabern von PVC-Folie auf BOPP aus Nachhaltigkeitsgründen

Einzelhändler und Konsumgüterunternehmen verpflichten sich zur schrittweisen Abkehr von chlorierten Kunststoffen, da bei der Verbrennung Salzsäure entsteht und PVC das mechanische Recycling erschwert. Die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union legt Recyclingfähigkeits- und Recyclatgehaltsschwellen fest, die PVC nicht erfüllen kann, was Supermarktketten dazu veranlasst, bis 2027 PVC-freie Eigenmarkenverpackungen zu fordern. BOPP ist mit Polypropylen-Recyclingströmen kompatibel, die bereits etwa ein Fünftel des post-konsumenten Kunststoffabfalls in Europa erfassen. Innovia Films und Taghleef Industries haben 2024 Mono-Material-BOPP-Laminate kommerzialisiert, die Siegelschicht, Barriere und Druckoberflächen in einer Polymerfamilie integrieren und Polyethylenterephthalat- oder Aluminiumfolienschichten eliminieren. Frühe Anwender absorbierten einen Kostenaufschlag von 15-25 %, doch dieser Unterschied verringert sich, da Extrusionswerkzeuge amortisiert werden und Harzlieferanten Volumenabnahmen incentivieren.

E-Commerce-Boom treibt heißsiegelbare Versandfolien an

Flexible Verpackungen machen nun mehr als 40 % der Direktlieferungsvolumina an Verbraucher aus, da Online-Händler Wellpappkartons durch leichte BOPP-Beutel ersetzen, um Volumengewichtszuschläge zu vermeiden. Eine 60-Mikrometer-Versandtasche wiegt 85 % weniger als ein vergleichbarer Karton, bietet Manipulationsschutz und behält die Siegelintegrität zwischen −20 °C und 50 °C. Amazon, Zalando und Flipkart standardisieren auf BOPP-Versandtaschen und treiben eine CAGR von 9,60 % bis 2031 voran. Verarbeiter installieren Inline-Digitaldruck- und Laserperforationseinheiten, um QR-Codes und einfach zu öffnende Funktionen einzubetten, die die Rücksendequoten senken. UFlex hat Ende 2025 eine dedizierte Versandfolien-Linie in Ägypten in Betrieb genommen und nutzt dabei den zollfreien Euro-Mittelmeer-Zugang sowie die Nähe zu europäischen Logistikzentren.

Schnelle Kapazitätserweiterungen durch integrierte Polyolefin-Produzenten

Petrochemische Großunternehmen platzieren BOPP-Linien neben Propylen-Crackern, sichern sich Harzkosten zu Transferpreisen, die 8-12 % unter dem Marktpreis liegen, und erfassen die gesamte Wertschöpfungskettenmarge. SABIC, Reliance Industries und China National Petroleum Corporation nutzen dieses Modell und schützen ihre Foliengeschäfte vor der Propylenvolatilität, die Anfang 2025 von 905 USD pro Tonne in Saudi-Arabien bis 1.371 USD pro Tonne in den Vereinigten Staaten reichte. Taghleef Industries erweiterte seinen Al-Ghail-Standort 2024 um eine 60.000-Tonnen-Linie, während Jindal Poly Films 2025 700 Crore INR (84 Millionen USD) investierte, um Mehrpolymer-Kapazitäten neben einer 200.000-Tonnen-Polypropylenanlage hinzuzufügen, die Propylen über eine Pipeline-Verbindung zur Jamnagar-Raffinerie von Reliance bezieht. Brownfield-Integration reduziert die Kapitalintensität um bis zu 30 % im Vergleich zu eigenständigen Projekten und verkürzt die Inbetriebnahmezeit auf 12-18 Monate.

Analyse der Hemmnisse des BOPP-Folien-Markts*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität der Polypropylen-Harzpreise | -1.1% | Global, akute Auswirkungen in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Nicht ausgelastete veraltete Linien in China drücken globale Margen | -0.8% | Ursprung in China, Ausweitung auf Exportmärkte | Mittelfristig (2-4 Jahre) |

| Wettbewerb durch biobasierte Barrierefolien in Premium-Nischen | -0.4% | Nordamerika und Europa, begrenzter asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Steigende CO₂-Grenzausgleichszölle auf konventionelle Kunststoffe | -0.6% | Europa und aufkommende CO₂-Bepreisungsregionen | Mittelfristig (2-4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Polypropylen-Harzpreise

Polypropylen macht etwa zwei Drittel der BOPP-Barkosten aus, sodass die Folienmargen stark schwanken, wenn die Rohölpreise steigen oder Propylen-Cracker für ungeplante Wartungsarbeiten abgeschaltet werden. Das Spot-Harz erreichte Anfang 2025 in den Vereinigten Staaten 1.371 USD pro Tonne und in Südostasien 1.010 USD pro Tonne, was Verarbeiter mit jährlichen Festpreisverträgen zwang, Verluste zu absorbieren oder unter Härtefallklauseln neu zu verhandeln[2]ICIS, "Polypropylen-Preisbericht Mai 2025," icis.com. Futures-Absicherungsinstrumente bleiben außerhalb Nordamerikas und Europas illiquide, und das Basisrisiko zwischen Rohöl und Propylen untergräbt eine vollständige Kostenabsicherung. Integrierte Produzenten überstehen die Turbulenzen, während eigenständige Verarbeiter mit prekären Cashflows und verzögerten Kapitalinvestitionen konfrontiert sind, die andernfalls die Produktivität verbessern könnten.

Nicht ausgelastete veraltete Linien in China drücken globale Margen

Die chinesische Kapazität wuchs in den frühen 2020er Jahren schneller als die Inlandsnachfrage, sodass viele Linien bei einer Auslastung von 65-70 % betrieben werden, gegenüber dem Schwellenwert von 85 %, der für gesunde Renditen erforderlich ist. Überschussfolien werden mit Abschlägen von 12-18 % unter den westlichen Benchmarks exportiert, was die globalen Spotpreise nach unten drückt. Europäische Produzenten haben Anti-Dumping-Zölle beantragt, doch Durchsetzungslücken und Umgehungen der Ursprungsregeln schwächen das Rechtsmittel. Bis Werksschließungen oder Konsolidierungen redundante Tonnagen beseitigen, wird die globale Preisdisziplin schwach bleiben und die Kapitalrendite hinter der Hürdenrate von 12-15 % zurückbleiben, die neue Kapazitäten rechtfertigt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des BOPP-Folien-Markts

Nach Filmtyp:

Metallisierte Qualitäten gewinnen Marktanteile in BarriereanwendungenTransparente Folien dominierten den BOPP-Folien Markt im Jahr 2025 mit einem Wertanteil von 43,50 %, was ihre Rolle in Snack-Verpackungen, Klebeband-Trägern und Blumenhüllen widerspiegelt. Metallisierte Folien verzeichnen jedoch eine CAGR von 7,90 % bis 2031, da pharmazeutische Blisterdeckfolien und Premium-Snack-Sachets Sauerstoffdurchlässigkeitsraten unter 5 cc/m²/Tag erfordern. Eine Metallisierungsdicke von 30-50 nm senkt die Materialkosten um bis zu 30 % im Vergleich zu Aluminiumfolienlaminaten, während die Verpackungen in Polypropylen-Recyclingströmen verbleiben. Opake und perlmuttartige Varianten füllen Etiketten- und Geschenknischen, in denen Opazität, Oberflächenglanz oder visuelle Effekte Aufschläge von 40-60 % gegenüber handelsüblichen transparenten Qualitäten erzielen.

Das Wachstum bei metallisierten BOPP-Folien unterstützt den breiteren Wandel hin zu Mono-Material-Verpackungen, die europäische Recyclingfähigkeitskriterien erfüllen, ohne die Barriereleistung zu beeinträchtigen. Pharmaunternehmen begrüßen diesen Wandel, da die Folie die Extraktionsgrenzen gemäß USP <661.1> und die Feuchtigkeitsziele der Europäischen Arzneimittel-Agentur erfüllt. Lieferanten reagieren mit Kapazitätsinvestitionen: SRF Limited gab Anfang 2025 eine Erweiterung um 15.000 Tonnen in Indore bekannt, die auf Exportmärkte abzielt, die 30-40 % höhere Margen als Lebensmittelverpackungsanwendungen zahlen. Zusammengenommen stellen diese Maßnahmen sicher, dass die metallisierte Produktion mit der steigenden Nachfrage nach Barriereverpackungen für Snacks, Kaffee und rezeptfreie Arzneimittel Schritt hält.

Nach Dicke:

Ultradünne Folien erfassen die LeichtbaunachfrageDer Bereich 15-30 Mikrometer repräsentierte im Jahr 2025 51,03 % des BOPP-Folien Marktvolumens und balanciert mechanische Festigkeit und Kosteneffizienz für Allzweckverpackungen. Dennoch werden Folien unter 15 Mikrometern bis 2031 voraussichtlich eine CAGR von 8,40 % verzeichnen, was die Verpflichtungen der Markeninhaber widerspiegelt, den Einsatz von Neukunststoff pro Verpackung um ein Fünftel zu reduzieren. Das Erreichen von Stärken unter 15 Mikrometern erfordert präzise biaxiale Orientierungsverhältnisse und fortschrittliche Liniensteuerungen, die die Stärkenschwankung innerhalb von ±0,3 Mikrometern über Bahnen bis zu 10 m Breite halten. Die Simultanstreck-Technologie, lizenziert von Brückner Maschinenbau, bildet die Grundlage für jüngste Installationen bei Jindal Poly Films und Cosmo Films.

Die Nachfrage nach 30-45-Mikrometer-Folien bleibt bei druckempfindlichen Klebeband-Trägern und Kondensator-Dielektrika bestehen, die Steifigkeit und Dimensionsstabilität schätzen. Über 45 Mikrometern dient BOPP als Synthetikpapier und Etiketten für raue Umgebungen, obwohl diese Nische nur 3-4 % jährlich wächst. Regulatorische Rahmenbedingungen konzentrieren sich hauptsächlich auf Recyclingfähigkeit statt auf Stärke, doch jede europäische Richtlinie, die eine Mindestfoliendicke vorschreibt, würde die Leichtbautrajektorie dämpfen und eine Verlagerung hin zu funktionalen Barrierebeschichtungen bei höheren Stärken anstoßen.

Nach Anwendung:

E-Commerce-Versandtaschen übertreffen traditionelle VerpackungenVerpackungsaktivitäten machten im Jahr 2025 64,70 % des BOPP-Folien Marktes aus und umfassen Lebensmittelverpackungen, Tabak-Umhüllungen und Klebeband-Substrate. Innerhalb dieses Bereichs stechen E-Commerce-Versandtaschen mit einer CAGR von 9,60 % hervor, angetrieben von Paketversendern, die Volumengewichtszuschläge reduzieren und Recyclingfähigkeit am Bordstein erreichen wollen. Eine 60-Mikrometer-BOPP-Versandtasche wiegt etwa 8 g und kann die Frachtkosten auf transkontinentalen Routen um 0,15 USD pro Paket senken. Verarbeiter investieren in Inline-Individualisierung, Laserrillung und antimikrobielle Beschichtungen, um Versandtaschen in einem zunehmend überfüllten Fulfillment-Umfeld zu differenzieren.

Etikettierung und Rundumetiketten, druckempfindliche Klebebänder und Kaschiersubstrate halten einen Anteil von 20-25 % und wachsen 3-5 % pro Jahr. Druckempfindliche Anwendungen nutzen den hohen Elastizitätsmodul von BOPP, um mit 30 % weniger Material als Polyethylenterephthalat eine gleichwertige Haltekraft zu erzielen. Die Kaschierungsnachfrage sieht sich Gegenwind ausgesetzt, da Markeninhaber Mono-Material-Formate anstreben, obwohl Standbeutel für Tiernahrung und Kaffee mehrschichtige Konstruktionen beibehalten, bei denen extrem niedrige Sauerstoffdurchlässigkeitsraten weiterhin entscheidend sind. Europäische Recyclingvorschriften erlauben Ausnahmen für Hochbarriere-Mehrschichtfolien, bis Substitute eine gleichwertige Haltbarkeitsleistung erreichen, was einen Absatzkanal für BOPP-Polyethylen-Laminate erhält.

Nach Endverbraucher-Segment:

Pharmazeutische Compliance treibt Premium-Nachfrage anLebensmittelanwendungen verbrauchten im Jahr 2025 58,34 % der BOPP-Tonnage und spiegeln breitere Trends bei verpackten Lebensmitteln wider, mit einem jährlichen Wachstum von 3-4 %, da die Urbanisierung die Nachfrage nach markierten verzehrfertigen Snacks steigert. Getränke-Schrumpfetiketten und Mehrfachverpackungsfolien expandieren in ähnlichem Tempo, sehen sich jedoch Substitutionsdruck durch wiederverwendbare Glas- und Aluminiumdosen in Pfandsystemen ausgesetzt. Pharmazeutische und medizinische Verpackungen hingegen wachsen bis 2031 mit einer CAGR von 7,20 %, angetrieben durch verschärfte Extraktionsschwellen gemäß USP 661.2 und ICH Q3E. Das niedrigere Migrationsprofil von Polypropylen gegenüber Polyethylenterephthalat positioniert BOPP als bevorzugtes Blisterdeckfolien- und Einzeldosis-Substrat für feuchtigkeitsempfindliche Wirkstoffe.

Körperpflege und Kosmetik wachsen jährlich um 5-6 %, da Einwegbeutel und Feuchttuchverpackungen bei hygienebewussten Verbrauchern an Beliebtheit gewinnen. Industrielle Anwendungen wie Kondensatorfolien und Trennfolien wachsen bescheiden mit 2-3 %, da konkurrierende Materialien erhöhten Temperaturen oder aggressiven Chemikalien besser standhalten. Über alle Segmente hinweg fügen Zertifizierungen gemäß FDA 21 CFR 175.105 für Lebensmittelkontakt und interne pharmazeutische Qualitätssysteme Compliance-Kosten hinzu, die kleine Verarbeiter nur schwer absorbieren können, was die Preissetzungsmacht der etablierten Anbieter mit akkreditierten Prüflabors und robuster Dokumentation stärkt.

Geografische Analyse

APAC BOPP-Folien-Markt

Asien-Pazifik entfiel 2025 auf 59,40 % des globalen Volumens, getragen von Chinas Produktion von über 3 Millionen Tonnen und Indiens wachsender Verarbeiterbasis. Trotz Überkapazitäten bleibt die regionale Nachfrage robust, gestützt durch das Wachstum im Snack-Food-Bereich, E-Commerce-Verpackungen und regulatorische Impulse zur Förderung der Recyclingfähigkeit von Monomaterialien. Integrierte Komplexe in China, Indien und dem Nahen Osten liefern Harz zu Transferrabatten, die sicherstellen, dass der BOPP-Folien-Markt in der Region wettbewerbsfähig bleibt, während der Export von Überschussmengen den globalen Preisanstieg dämpft.

Afrika BOPP-Folien-Markt

Afrika ist die am schnellsten wachsende Region mit einer CAGR von 7,50 % bis 2031, da Lebensmittel- und Getränkedistributoren von starren Behältern auf flexible Beutel umsteigen, die die Feuchtigkeitsbarriere und die Bedruckbarkeit von BOPP nutzen. Nigeria, Südafrika und Ägypten treiben die Investitionen voran, wobei UFlex Ende 2025 eine neue ägyptische Linie in Betrieb nimmt, die das Land als regionalen Exportknotenpunkt positioniert. Lokale Produktion schützt Markeninhaber vor Währungsschwankungen und Importzöllen, während aufkommende Rahmenbedingungen zur erweiterten Herstellerverantwortung Verarbeiter dazu veranlassen, Monomaterial-Polypropylen-Lösungen einzusetzen.

BOPP-Folien-Markt in Amerika und Europa

Nordamerika und Europa wachsen mit einer stabilen CAGR von 2–3 %, was auf reife Verbrauchsmuster bei verpackten Lebensmitteln zurückzuführen ist, jedoch durch die Premium-Nachfrage in pharmazeutischen Anwendungen und im E-Commerce gestützt wird. Der für die vollständige Umsetzung im Jahr 2026 vorgesehene Carbon Border Adjustment Mechanism verankert einen CO₂-Kostenanteil in jeder importierten Tonne Polypropylen und veranlasst europäische Käufer, regional produzierte oder zertifizierte kohlenstoffarme Folien zu bevorzugen. Südamerika wächst mit 3–4 %, begrenzt durch makroökonomische Volatilität in Brasilien und Argentinien, die die Finanzierungskosten für kapitalintensive Extrusionslinien erhöht.

Wettbewerbslandschaft

Der BOPP-Folien Markt weist eine moderate Konzentration auf. Die zehn größten Akteure kontrollieren etwa 60-70 % der globalen Kapazität, doch der Preiswettbewerb bleibt intensiv, da chinesische Exporteure Überschussfolien mit Rabatten absetzen, die die westlichen Margen erodieren. Integrierte Petrochemieunternehmen wie Reliance Industries und SABIC nutzen ihre eigene Propylenversorgung, puffern sich gegen Harzvolatilität ab und ermöglichen eine aggressive Vertragspreisgestaltung, mit der kleinere Verarbeiter nur schwer mithalten können. Unabhängige Unternehmen wie Cosmo Films, Treofan Group und Vacmet India verteidigen ihre Rentabilität, indem sie sich auf Spezialqualitäten wie metallisierte, kavitatierte und ultradünne Qualitäten konzentrieren, die 30-40 % Aufschläge gegenüber handelsüblichen transparenten Qualitäten erzielen.

Recyclingfähige Mono-Material-Laminate sind das aktuelle Schlachtfeld. Jindal Films, Borealis und Coveris skalieren die Produktion von Vollpolypropylen-Strukturen, die die Richtlinien der Vereinigung der Kunststoffrecycler erfüllen und gleichzeitig Sauerstoffdurchlässigkeitsraten unter 10 cc/m²/day liefern. Frühe Anwender sichern sich Rabatte auf Gebühren zur erweiterten Herstellerverantwortung in Deutschland, Frankreich und den Niederlanden und gleichen damit den Kostenaufschlag von 10-15 % gegenüber herkömmlichen Mehrschichtfolien aus. Ausrüstungslieferanten Brückner Maschinenbau und DMT integrieren KI-gestützte Prozesssteuerungen in neue Linien, senken den Ausschuss auf unter 1,5 % und den Energieverbrauch um 8-12 %[3]Plastics Technology, "BOPP-Folien Technologietrends," ptonline.com. Verarbeiter ohne Kapital für Nachrüstungen sehen sich wachsenden Kostenlücken und zunehmendem Konsolidierungsdruck ausgesetzt.

Markteintrittsbarrieren umfassen die Einhaltung von USP <661> und FDA-Lebensmittelkontaktstandards, den Zugang zu hochklaren Harzen sowie Investitionen in eigene Metallisierungs- oder Plasmabeschichtungssysteme. Patentanmeldungen konzentrieren sich auf Barrierebeschichtungen, die die Leistung metallisierter Folien erreichen und gleichzeitig die Transparenz erhalten, wobei Innovia Films und Taghleef Industries 2025 plasmagestützte chemische Gasphasenabscheidungsverfahren offengelegt haben. Aufkommende biobasierte Folienkonkurrenten wie Fraunhofers Plactid zielen auf Premium-Bio-Snack- und Spezialitätskaffee-Nischen ab, doch der Gesamtanteil bleibt unter 2 % und bedroht die Polypropylen-Marktführerschaft innerhalb des Prognosezeitraums nicht wesentlich.

Branchenführer im BOPP-Folien Markt

Taghleef Industries LLC

SRF Limited

Toray Industries Inc.

Oben Holding Group

Uflex Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im BOPP-Folien-Marktbericht erfasste Unternehmen

- Taghleef Industries

- Jindal Poly Films

- Toray Industries

- SRF Limited

- Uflex Ltd

- Cosmo Films

- Polyplex Corp

- Oben Holding Group

- Treofan Group

- Vacmet India

- NAN YA Plastics

- Mitsui Chemicals Tohcello

- Futamura Chemical

- Innovia Films

- Irplast S.p.A

- Inteplast Group

- Biofilm SA

- Manucor Spa

- Dunmore Corp

- Tatrafan SRO

Aktuelle Branchenentwicklungen im BOPP-Folien-Markt

- Juni 2025: Cosmo First nahm eine BOPP-Linie im Wert von 400 Crore INR (81.200 Jahrestonnen) mit der neuesten Streck-Technologie in Betrieb und erhöhte damit seine gesamte BOPP-Kapazität um etwa 40 % auf 277.000 Jahrestonnen.

- April 2025: South Mill Champs und Sprouts Farmers Market führten Bambustabletts ein, die mit perforierter BOPP-Folie für frische Pilze schlauchverpackt sind, was die Haltbarkeit verbessert und gleichzeitig recycelbare, faserbasierte Verpackungsziele unterstützt.

- Februar 2025: Oben Holding Group bestellte eine Brückner 10,4-m-BOPP-Folienlinie für ein neues Werk in Monterrey, Mexiko, ein Projekt, das nach der Inbetriebnahme im Jahr 2026 eine Kapazität von 60.000 Jahrestonnen hinzufügen wird.

- Mai 2024: Plastchim-T erwarb Manucor und erhöhte damit die kombinierte BOPP-Kapazität auf 200.000 Jahrestonnen.

BOPP-Folien-Markt Report Scope and Research Methodology

Marktdefinition und Abdeckung

Unsere Studie definiert den BOPP-Folienmarkt als den Wert, der aus biaxial orientierten Polypropylenfolien generiert wird, die sowohl in Maschinen- als auch in Querrichtung gestreckt und anschließend für Verpackungen, Etikettierung, Laminierung, Klebebänder und ähnliche Veredelungsprodukte verkauft werden. Diese Folien werden zu Transaktionspreisen bewertet, die normale Handelsbedingungen über alle im Bericht abgedeckten Endverbrauchersegmente und Regionen hinweg widerspiegeln.

Ausschlüsse aus dem Geltungsbereich: Cast-Polypropylen, geblasene PP-Platten, Post-Consumer-Regranulat und dielektrische Kondensatorfolien sind ausgeschlossen.

In Diesem Bericht Abgedeckte Segmente

- Nach Filmtyp

- Transparent

- Metallisiert

- Opak / Weiß

- Perlmutt

- Sonstiger Filmtyp

- Nach Dicke

- Weniger als 15 μm

- 15 - 30 μm

- 30 - 45 μm

- Mehr als 45 μm

- Nach Anwendung

- Verpackung

- Etikettierung und Rundumetiketten

- Kaschierung

- Druckempfindliche Klebebänder

- Sonstige Anwendung

- Nach Endverbraucher-Segment

- Lebensmittel

- Getränke

- Pharmazeutika und Medizin

- Körperpflege und Kosmetik

- Industrie

- Sonstiges Endverbraucher-Segment

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Primärforschung

Mordor-Analysten befragten Verarbeiter, Harzlieferanten und Beschaffungsverantwortliche in der Region Asien-Pazifik, Nordamerika und Europa mithilfe strukturierter Fragebögen, um stärkenspezifische Ausbeuteverluste, realistische Preisspannen und neue Spezifikationen für recycelbare Monomaterialien zu validieren. Nachfolgegespräche mit Verpackungsingenieuren und Markeninhabern bestätigten die Adoptionsraten und lieferten frühe Signale, die in öffentlich zugänglichen Daten nicht zu finden waren.

Desk Research

Wir begannen mit vertrauenswürdigen öffentlichen Datensätzen wie UN Comtrade-Versandcodes für Polypropylenfolien, FAO-Lebensmittelproduktionsindizes, die Verschiebungen in der Verpackungsnachfrage anzeigen, sowie Eurostat-Produktionsdaten für Kunststoffverarbeiter. Portale von Handelsverbänden, darunter die Flexible Packaging Association und PlasticsEurope, lieferten Kapazitätserweiterungen und Harzbilanzblätter, während Patentanalysen von Questel uns halfen, neuartige BOPP-Formulierungen mit hoher Barrierewirkung zu verfolgen. 10-K-Einreichungen von Unternehmen, Investorenpräsentationen und Pressemitteilungen schlossen Lücken bei Werksanläufen und durchschnittlichen Verkaufspreisen. D&B Hoovers und Dow Jones Factiva ergänzten die Lieferantenumsätze und Fusionen. Diese Liste ist illustrativ; viele weitere öffentliche Quellen wurden für Gegenprüfungen und Kontext herangezogen.

Marktgröße & Prognose

Das Modell beginnt mit einer Top-down-Rekonstruktion des scheinbaren Verbrauchs. Die globale Polypropylenharzmenge wird mit der Auslastung der Orientierungslinien abgeglichen, und anschließend werden Nettoexporte angepasst, um die Folienverfügbarkeit abzuleiten. Die Zusammenfassung der Lieferantendaten von fünf repräsentativen Produzenten sowie Kanalprüfungen bei Verarbeitern liefern einen Bottom-up-Plausibilitätstest, der zur Kalibrierung regionaler Abweichungen verwendet wird. Zu den Schlüsselvariablen zählen Harzkurven, durchschnittlicher Folienstärkenmix, verpackte Snackmengen, E-Commerce-Paketanzahlen und die Penetration von Etikettenträgermaterial im Getränkebereich; jede dieser Variablen beeinflusst entweder den Wert oder das Volumen in der Gleichung. Unser Team wendet multivariate Regression in Kombination mit ARIMA an, um die Nachfrage zu prognostizieren, und Expertenfeedback beeinflusst die Szenariogewichtungen, wenn regulatorische Verbote von PVC oder Einwegkunststoffen die Substitution beschleunigen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden anhand von Varianzschwellenwerten mit historischen Handelsdaten, Unternehmensprognosen und makroökonomischen Basisdaten abgeglichen. Jede Anomalie löst eine erneute Analyse durch den Analysten vor der Senior-Überprüfung aus. Modelle werden jährlich aktualisiert, und wesentliche Ereignisse wie große Kapazitätserweiterungen veranlassen Zwischenaktualisierungen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Vergleich der BOPP-Folien-Marktgröße von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen breitere Kunststoffbereiche wählen, das Harzgewicht direkt in den Folienwert umrechnen oder Währungen zu veralteten Kursen einfrieren.

Zu den wesentlichen Ursachen für Abweichungen zählen die Einbeziehung von Cast- und Kondensatorfolien, die Nichtberücksichtigung von Verarbeitungsausbeuteverlusten sowie die Abhängigkeit von Desk Research ohne Feldvalidierung, was die Zahlen für das laufende Jahr aufblähen kann.

Benchmarkvergleich

| Marktgröße | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 14,22 Mrd. (2025) | Mordor Intelligence | - |

| USD 26,07 Mrd. (2025) | Global Consultancy A | Berücksichtigt Cast-PP und dielektrische Folien; begrenzte Primärprüfungen |

| USD 31,40 Mrd. (2025) | Industry Association B | Verwendet Harzlieferungswert; konstante Wechselkurse von 2020 |

Diese Vergleiche zeigen, dass Mordors disziplinierte Bereichsauswahl, die duale Validierungsmethode und der kontinuierliche Aktualisierungszyklus eine ausgewogene, transparente Basislinie liefern, auf die Entscheidungsträger sich zuverlässig stützen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der BOPP-Folien Markt im Jahr 2026?

Die Größe des BOPP-Folien Marktes erreichte im Jahr 2026 einen Wert von 14,87 Milliarden USD und wird voraussichtlich bis 2031 auf 18,09 Milliarden USD steigen.

Welche Region führt die globale Nachfrage an?

Der asiatisch-pazifische Raum hält fast 60 % des globalen Volumens, angetrieben durch Chinas große Produktionsbasis und Indiens schnelle Kapazitätserweiterungen.

Was treibt das schnelle Wachstum bei E-Commerce-Versandfolien an?

Online-Händler bevorzugen leichte, heißsiegelbare BOPP-Beutel, die Volumengewichtszuschläge senken und Recyclingvorschriften am Bordstein erfüllen, was eine CAGR von 9,60 % bis 2031 unterstützt.

Warum gewinnen metallisierte BOPP-Folien Marktanteile?

Metallisierte Qualitäten liefern eine Sauerstoffbarriereleistung unter 5 cc/m²/Tag, ohne die Polyolefin-Recyclingströme zu verlassen, was sie für Premium-Snacks und Pharmazeutika attraktiv macht.

Seite zuletzt aktualisiert am: