Marktgröße und Marktanteil für Schuhverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

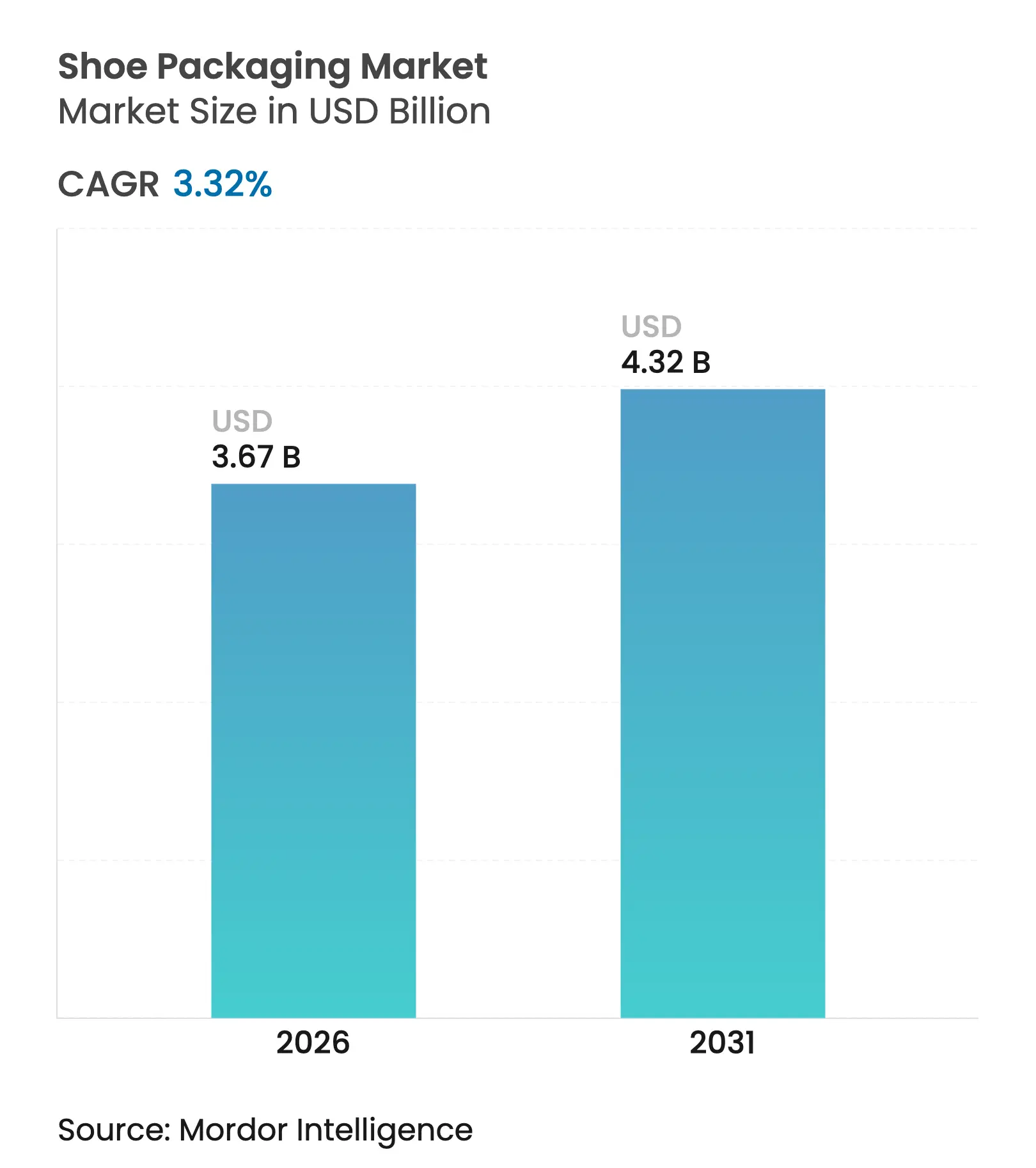

| Marktgröße (2026) | 3.67 Milliarden US-Dollar |

| Marktgröße (2031) | 4.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

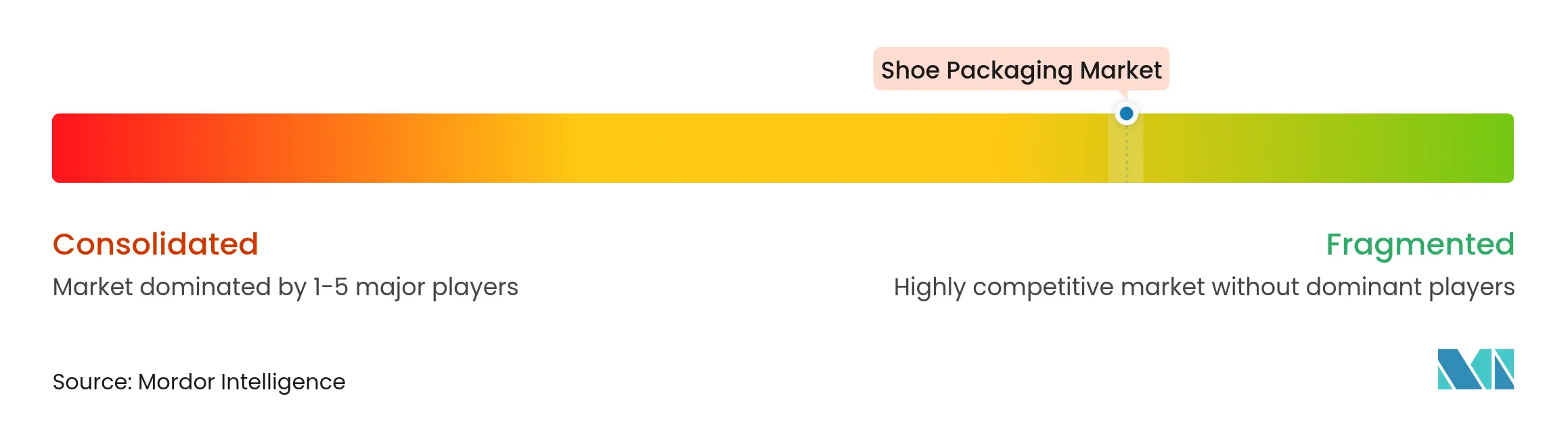

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Schuhverpackungen von Mordor Intelligence

Die Marktgröße für Schuhverpackungen wird im Jahr 2026 auf USD 3,67 Milliarden geschätzt, ausgehend von einem Wert von USD 3,55 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 4,32 Milliarden, was einem Wachstum von 3,32 % CAGR über den Zeitraum 2026–2031 entspricht. Das moderate Wachstum spiegelt eine reifende Nachfrage, strengere Umweltvorschriften und Veränderungen im E-Commerce wider, die Materialentscheidungen, Automatisierungsgrade und die Einführung von Smart-Tags beeinflussen. Europäische Recyclingvorschriften, Californias Programme zur erweiterten Herstellerverantwortung sowie steigende Zellstoffpreise gestalten die Lieferantenstrategien neu. Das Wachstum im Bereich Sport- und Athleisure-Schuhwerk hält die Volumina auf einem hohen Niveau, während Luxuspaare Premium-Formate mit integrierter NFC-Authentifizierung antreiben. Asien-Pazifik hält die Produktionsführerschaft, doch volatile Faserkosten und Arbeitskräftemangel fördern den Einsatz von Robotik und Einschachtel-Systemen, die Abfall und Frachtkosten reduzieren. In allen Regionen entwickelt sich der Markt für Schuhverpackungen in Richtung Kreislaufwirtschaft, Monomaterial-Konstruktion und digitaler Rückverfolgung, um sowohl Regulierungsbehörden als auch umweltbewusste Käufer zufriedenzustellen.

Wichtigste Erkenntnisse des Berichts

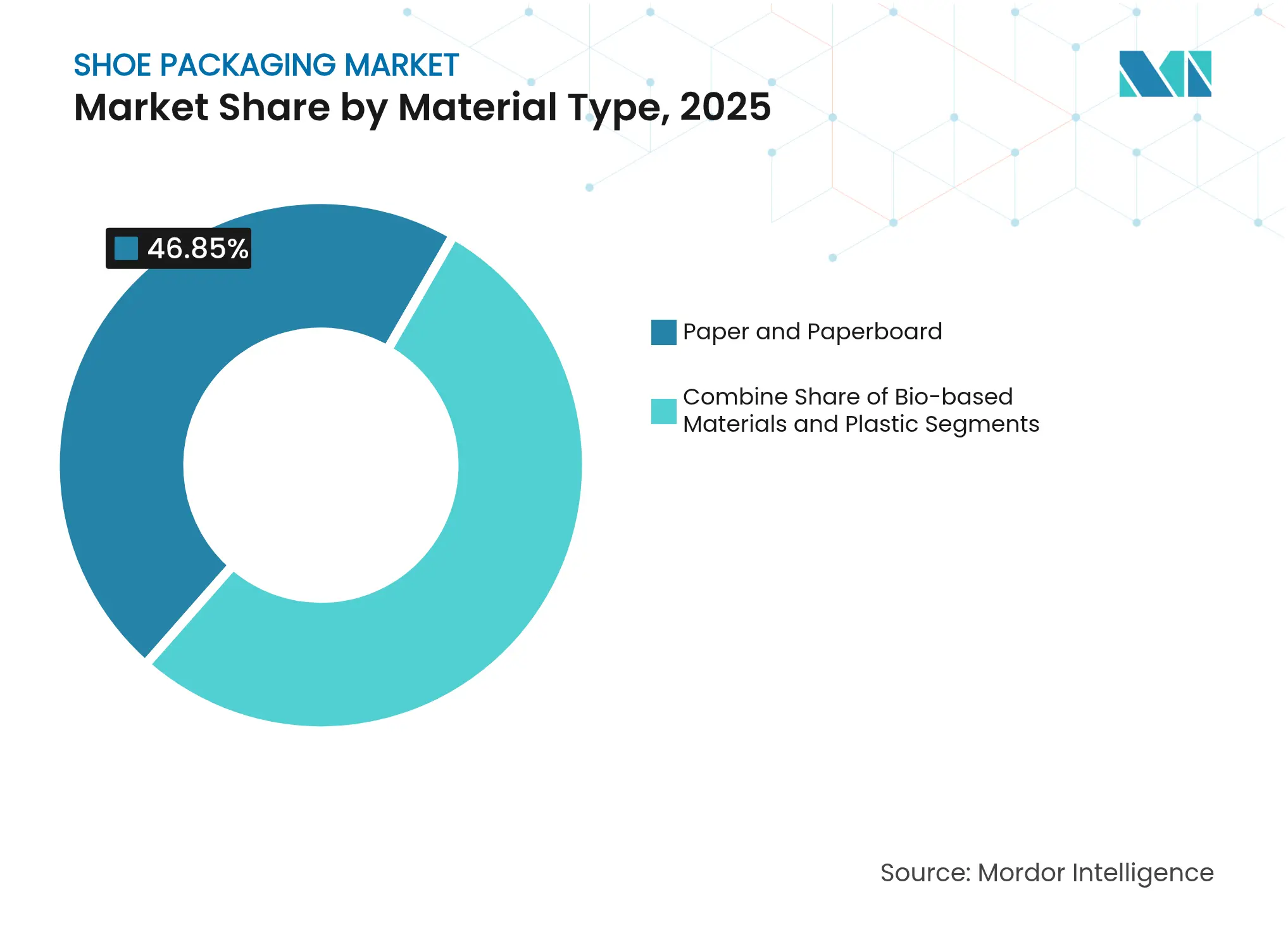

- Nach Materialtyp: Papier und Karton erzielten im Jahr 2025 einen Marktanteil von 46,85 % am Markt für Schuhverpackungen; biobasierte Alternativen wachsen bis 2031 mit einer CAGR von 7,02 %.

- Nach Produkttyp: Schachteln und Kartons hielten im Jahr 2025 einen Umsatzanteil von 71,6 % am Markt für Schuhverpackungen, während Umhüllungen bis 2031 die schnellste CAGR von 6,12 % verzeichnen.

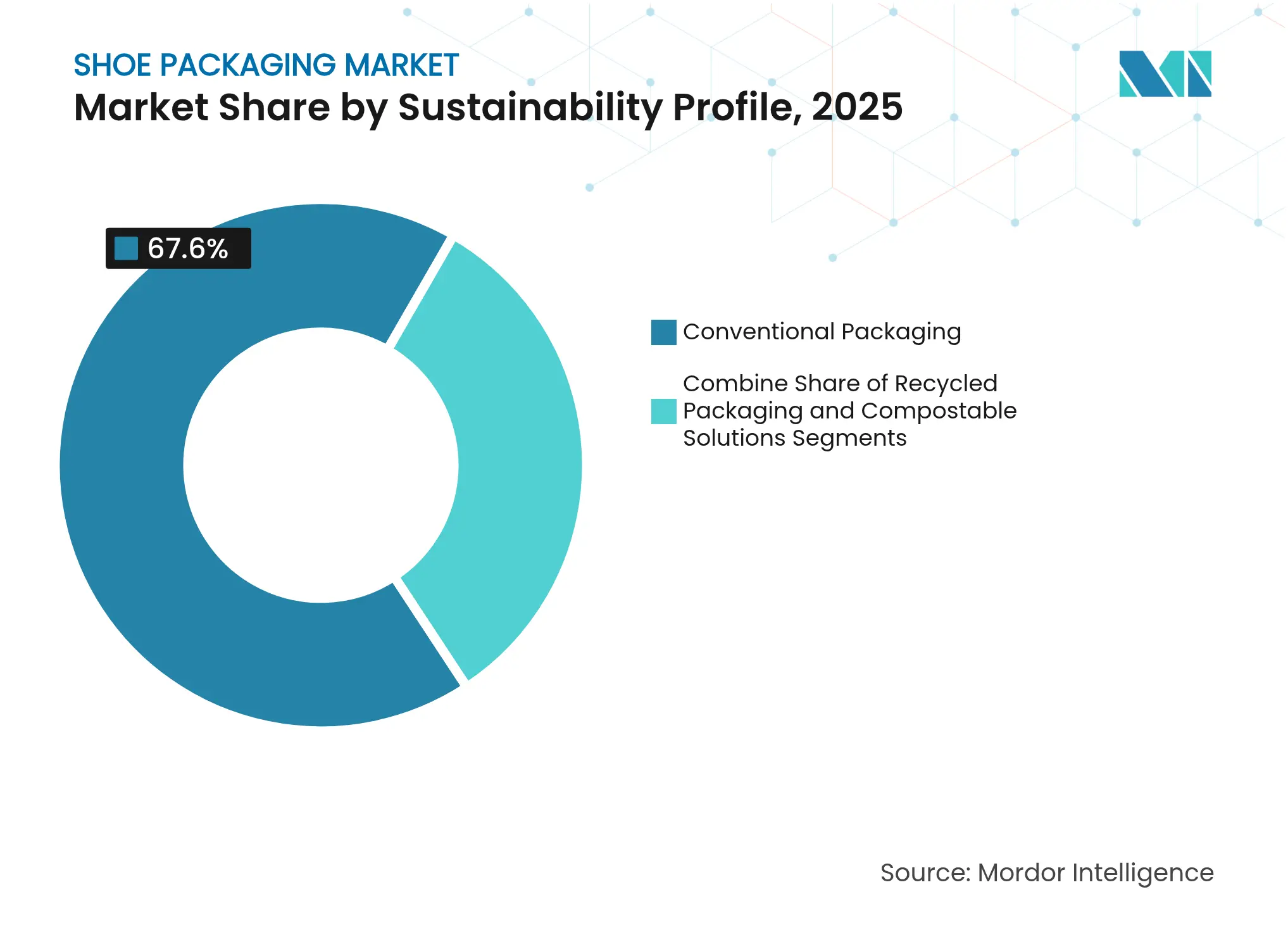

- Nach Nachhaltigkeitsprofil: Konventionelle Formate repräsentierten im Jahr 2025 67,60 % der Marktgröße für Schuhverpackungen; kompostierbare und wiederverwendbare Lösungen wachsen jährlich um 5,95 %.

- Nach Schuhkategorie: Verpackungen für Sportschuhe führten im Jahr 2025 mit einem Anteil von 58,05 % an der Marktgröße für Schuhverpackungen; Verpackungen für Luxus- und Designerschuhe verzeichnen bis 2031 die höchste CAGR von 5,18 %.

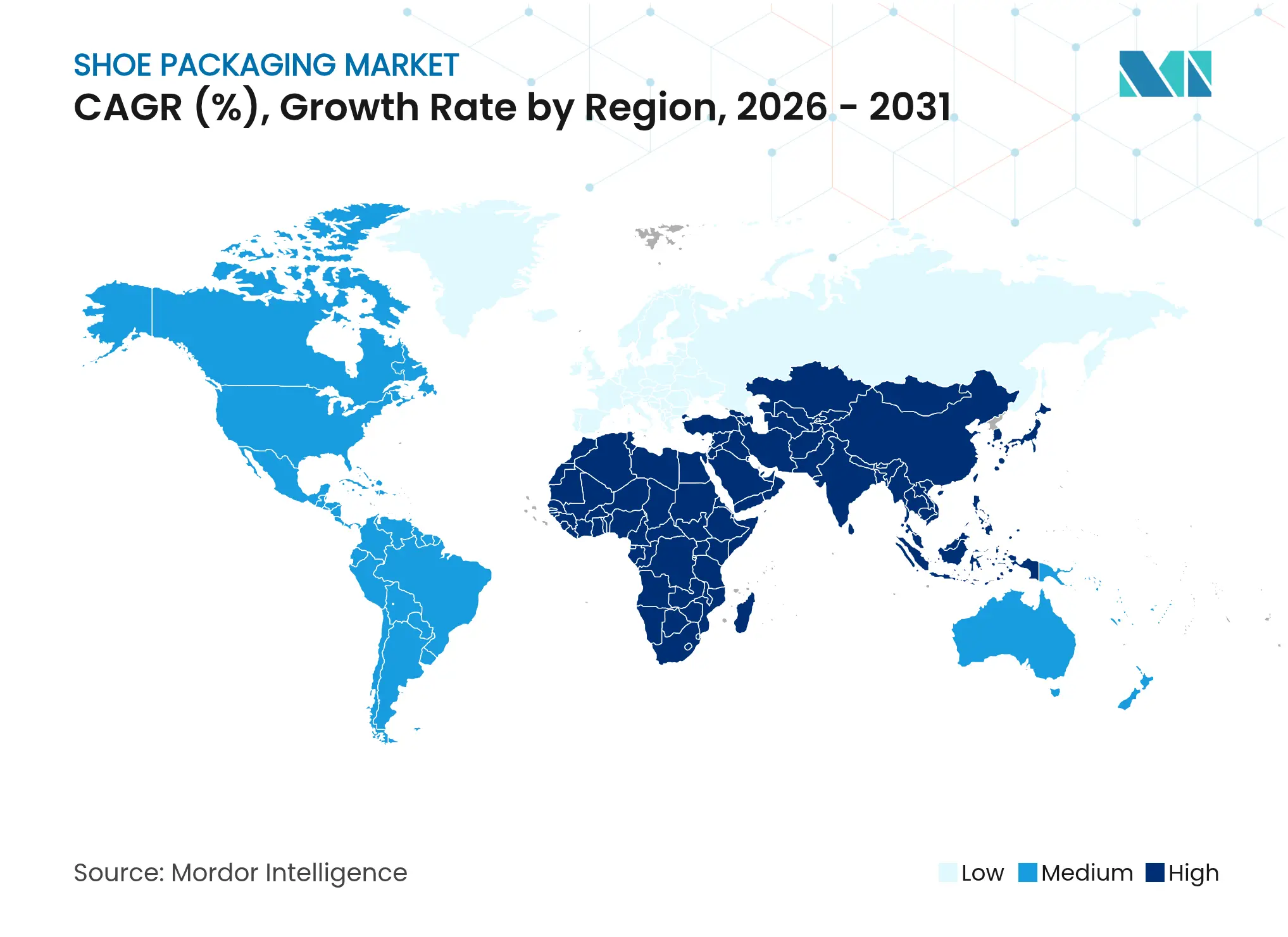

- Nach Geografie: Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 45,10 % am Markt für Schuhverpackungen und wächst jährlich um 6,85 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Schuhverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Boom im Schuhbereich | +1.2% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsgesetzgebung und umweltbewusste Käufer | +0.8% | Schwerpunkt EU und Nordamerika, Ausbreitung nach Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Verbreitung von Sport- und Athleisure-Schuhwerk | +0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Markenwechsel zu Monomaterial-Versandlösungen im Einschachtel-System | +0.4% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| NFC- und Smart-Tag-Schuhkartons zur Bekämpfung von Fälschungen | +0.3% | Global, Priorität in Luxusmärkten | Mittelfristig (2–4 Jahre) |

| Aufkommen von pilzbasierter Bioverpackung | +0.2% | EU und Nordamerika, Forschung und Entwicklung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Boom im Schuhbereich

Online-Schuhwerk macht mittlerweile 74 % der weltweit verkauften Paare aus, wodurch jeder versandte Karton zu einem Markenbotschafter wird. Speziell entwickelte Zuschneideplattformen wie Ranpaks Cut'it EVO ermöglichen vier Deckelprofile aus einer Maschine und reduzieren Leerraum sowie Frachtkosten. Das globale E-Commerce-Verpackungsvolumen wird bis 2029 auf USD 124,9 Milliarden prognostiziert, ausgehend von USD 77,4 Milliarden im Jahr 2024. Asien-Pazifik absorbiert mehr als die Hälfte dieses Volumens, weshalb die dortigen Fabriken stark in automatische Klebemaschinen und sichtgeführte Roboter investieren, um den Durchsatz zu steigern. Smart-Labels differenzieren Händler zusätzlich und vereinfachen Retouren, was den mittelfristigen Aufschwung im Markt für Schuhverpackungen verstärkt.

Nachhaltigkeitsgesetzgebung und umweltbewusste Käufer

Die EU-Ökodesign-Verordnung für nachhaltige Produkte nennt Schuhwerk als eine ihrer obersten Prioritäten und macht Recyclingfähigkeit bis 2028 zu einer gesetzlichen Pflicht. Californias Fashion Environmental Accountability Act verpflichtet milliardenschwere Marken ab 2026 zur Offenlegung ihrer Verpackungs-Fußabdrücke. Parallele Verbote von PFAS und die Pflicht zu 30 % recyceltem PET-Anteil fördern den Substratwechsel und treiben die Nachfrage nach biobasierten Materialien an. Verbraucher sind bereit, Aufpreise zu zahlen; Caleres beispielsweise erreichte drei Jahre früher als geplant 100 % „umweltbevorzugte” Verpackungen. Obwohl Kostenhürden bestehen bleiben, hält der Regulierungsdruck nachhaltige Optionen auf einem steilen Adoptionskurs, der der prognostizierten CAGR 0,8 Prozentpunkte hinzufügt.

Verbreitung von Sport- und Athleisure-Schuhwerk

Leistungssilhouetten mit komplexen 3D-gedruckten Gitterstrukturen, wie Adidas' Climacool, erfordern verstärkte Strukturen, die dennoch das Auspackerlebnis begeistern. [1]Adidas, "3D Printed Climacool," adidas.comIndividualisierungsprogramme erzeugen eine SKU-Proliferation und drängen Verarbeiter zu digitalen Drucklinien für spätstufige Variationen. Kreislauffähiges Design hält auch Einzug in den Sportbereich: ASICS' Nimbus MIRAI lädt zur Rückgabe zur Demontage ein, weshalb die Verpackung die Rücknahmelogistik unterstützen muss. Die Toleranz gegenüber Premiumpreisen ermöglicht es Marken, RFID oder Manipulationssiegel einzubetten, was den durchschnittlichen Stückwert erhöht und einen CAGR-Anstieg von 0,6 % für den Markt für Schuhverpackungen unterstützt.

Markenwechsel zu Monomaterial-Versandlösungen im Einschachtel-System

Nikes One Box vereint Versandkarton und Displaykarton, halbiert das Verpackungsgewicht für einzelne Online-Bestellungen und bewahrt dabei die Markenästhetik. Converse folgt mit einer 100 % recycelten Variante, die auch als Schranklagerung dient. Frühe Anwender berichten von Frachtersparnissen und schnelleren Kommissionierungsabläufen, obwohl Haltbarkeitstests und Verbraucheraufklärung weiterhin Hürden darstellen. Erfolgreiche Pilotprojekte treiben umfassendere Upgrades voran, die dem Wachstum 0,4 Prozentpunkte hinzufügen, da Nachahmer sich im gesamten Markt für Schuhverpackungen vervielfältigen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Zellstoff- und Wellpappenpreise | −0.7% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Kunststoffbeschränkungen und Compliance-Kosten | −0.5% | EU und Nordamerika, globale Ausweitung | Mittelfristig (2–4 Jahre) |

| Rücknahme-Wiederverwendungsprogramme reduzieren Volumina | −0.3% | Nordamerika und EU, Pilotprojekte in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Automatisierungs-CAPEX-Hürde für KMU-Fabriken | −0.4% | Global, insbesondere in Entwicklungsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Zellstoff- und Wellpappenpreise

Wellpappe stieg im Januar 2025 um USD 70 pro Tonne, nachdem Streiks in nordischen Mühlen das Angebot an Primärfasern verknappten. International Paper und Georgia-Pacific setzten ähnliche Preiserhöhungen durch, wodurch sich die US-Faserkosten gegenüber 2023 verdoppelten. KMU verfügen nicht über langfristige Verträge, was die Margen drückt und Innovationsausgaben verzögert. Während Recyclingmaterial die Abhängigkeit verringern kann, könnte das europäische Entwaldungsgesetz den Faserfluss einschränken, was die Preise volatil hält und die prognostizierte Expansion um 0,7 Punkte schmälert.

Kunststoffbeschränkungen und Compliance-Kosten

Californias SB 54 fordert bis 2032 eine Reduzierung von Einwegkunststoffen um 25 %, und die EU verbietet PFAS in lebensmittelkontaktierenden Verpackungen und schreibt bis 2030 einen Anteil von 30 % recyceltem PET vor. Berichtspflichten und Neugestaltungszyklen erhöhen die Betriebskosten, insbesondere für Exporteure, die mit unterschiedlichen Vorschriften jonglieren. Der Wechsel zu biokreislauffähigen Polymeren ist mit Aufpreisen verbunden, die einige Budgetlinien nicht absorbieren können, was die mittelfristige CAGR um 0,5 Punkte verringert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Biobasierte Disruption stellt die Dominanz von Papier in Frage

Papier und Karton machten im Jahr 2025 46,85 % des Marktanteils für Schuhverpackungen aus, gestützt durch globale Recyclingströme und wettbewerbsfähige Kosten. Der Anstieg von Wellpappe um USD 70 pro Tonne drängt Verarbeiter jedoch zu Zellstoffmischungen und Agrarabfallfasern, die den Primärfaserbedarf senken. Biobasierte Substrate wie Pilzkomposite wachsen mit einer CAGR von 7,02 % und spiegeln die enge Ausrichtung auf die ESPR und nordamerikanische PFAS-Verbote wider. Kunststoff behält Nischenrollen bei feuchtigkeitsbeständigen Einlagen, doch Marken wechseln zu Post-Consumer-PET, um die Anforderungen von 30 % Recyclinganteil zu erfüllen. Pilzmyzel bietet eine Polsterung, die mit Schaumstoffprodukten vergleichbar ist, und erweitert seine Attraktivität für Premium-Paare.

Skalierungsherausforderungen bestehen weiterhin, doch Marken erproben begrenzte Auflagen für Storytelling und ESG-Gutschriften. ISA TanTecs HyphaLite-TC zeigt kommerzielles Potenzial mit Kohlenstoffeinsparungen von der Wiege bis zum Werkstor, und die Gefriertrocknung erreicht Zugfestigkeitswerte, die einst Synthetics vorbehalten waren. Konventionelle Fasermühlen investieren nun in Pilzzuchtlabore, um die künftige Nachfrage abzusichern. Insgesamt untermauert der Materialübergang die mittelfristige Widerstandsfähigkeit des Marktes für Schuhverpackungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Produkttyp: Umhüllungsinnovation gewinnt gegenüber der Führungsposition von Schachteln

Schachteln und Kartons hielten im Jahr 2025 71,6 % des Marktes für Schuhverpackungen, verankert durch Displaywert und Stapeleffizienz. Nikes One Box beweist, dass Monomaterial-Versandlösungen den Fasereinsatz für Einzelbestellungen um 51 % reduzieren können, ohne Markenbotschaften zu beeinträchtigen. Das Wachstum von Umhüllungen mit einer CAGR von 6,12 % wird durch pflanzenbasierte Folien und Kengos Design für den Versand im eigenen Behälter angetrieben, das Klebeband und Füllmaterial überflüssig macht. Einlagen entwickeln sich zu intelligenten Trays, die RFID zur Authentifizierung limitierter Auflagen einbetten, was den Wert pro Verpackung erhöht.

Stückkosten spielen eine wichtige Rolle: Umhüllungen verwenden 20 % weniger Kartongewicht und beschicken automatisierte Linien schneller, was für hochvolumige Online-Paare geeignet ist. Kartonlieferanten reagieren mit adaptiven Klappen und Aufreißstreifen, die die Einzelhandelspräsentation erhalten und dennoch Kurierhubs überstehen. Die Diversifizierung der Produktformen stellt sicher, dass der Markt für Schuhverpackungen auf Omni-Channel-Anforderungen reagieren kann.

Nach Nachhaltigkeitsprofil: Kreislaufoptionen nagen am konventionellen Volumen

Konventionelle Formate machten im Jahr 2025 noch immer 67,60 % der Marktgröße für Schuhverpackungen aus, doch ESG-Kennzahlen rücken kompostierbare und wiederverwendbare Systeme in den Fokus, die jährlich um 5,95 % wachsen. Caleres berichtet von 70 % Recyclingfasern in Kartons und 100 % PCR-Anteil in Beuteln nach dem Wechsel zu einer One-Planet-Beschaffungsvorlage. PUMA steigerte den Einsatz von recyceltem Polyester auf 62 % und integrierte Verpackungen in ein umfassenderes Kreislaufkonzept. Wiederverwendbare Tragetaschen rotieren nun zwischen Lagern und Einzelhandel, was die Nachfrage nach neuen Kartons senkt und gleichzeitig die Kundenbindung stärkt.

Leistungslücken schließen sich: Neue stärkebasierte Beschichtungen halten 10 Transportzyklen stand, und wasserbasierte Tinten ermöglichen das Recycling über die Straßensammlung. Regulatorische Gutschriften und Deponieabgaben helfen, Aufpreise auszugleichen, und festigen den Schwung für umweltfreundlichere Alternativen im gesamten Markt für Schuhverpackungen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Schuhkategorie: Sportschuhe dominieren das Volumen, Luxus führt das Wachstum an

Sportlinien beherrschten im Jahr 2025 mit einem Anteil von 58,05 % dank anhaltender Sneaker-Nachfrage und leistungsorientierter Markenführung. Massendrops erfordern Hochgeschwindigkeits-Automatikverpackung, während limitierte Editionen NFC-fähige Sammlerboxen rechtfertigen. Luxuspaare verzeichnen bis 2031 eine CAGR von 5,18 %, da Labels das Auspackritual mit Hartkarton, Folienprägung und Pilzleder-Umhüllungen aufwerten. Freizeitschuhe setzen auf Kostensenkung, tendieren aber zu Monomaterial-Recyclingfähigkeit, und Kinderschuhlinien ergänzen kindersichere Tinten und spielerische QR-Codes.

Rücknahmeprogramme für getragene Sportschuhe, wie ASICS' Nimbus MIRAI, erfordern wiederverschließbare Kartons, die für die bidirektionale Logistik ausgelegt sind. Diese Komplexität erhöht die technischen Anforderungen und hält Verpackungen im Mittelpunkt des Produkterlebnisses, was die langfristige Chance im Markt für Schuhverpackungen stärkt.

Geografische Analyse

Asien-Pazifik kontrollierte im Jahr 2025 45,10 % des Umsatzes und wächst jährlich um 6,85 %, gestützt durch Chinas und Indiens umfangreiche Produktionsbasen und boomenden E-Commerce. Nike, Adidas und Puma leiteten USD 4,53 Milliarden in Lieferantencluster in Tamil Nadu, schufen 50.000 Arbeitsplätze und eine neue Nachfrage nach lokalisierten Verpackungen. Indiens breiterer Verpackungssektor soll im Jahr 2025 USD 204,81 Milliarden bei einer CAGR von 26,7 % erreichen, was inländische Verarbeiter stärkt. Robotergestützte Klebeanlagen verbreiten sich, da Fabriken Arbeitskräftemangel entgegenwirken und Einschachtel-Formate beschleunigen.

Das regulatorische Geflecht Nordamerikas, angeführt von Californias SB 54 und Textilrücknahmegesetzen, erzwingt mehrstufige Compliance. Marken verlagern Lieferketten nach Mexiko und in den US-Südosten, um die Volatilität der Seefracht zu umgehen, was die regionale Verpackungsnachfrage für nahe gelegene Sneaker-Produktion steigert. Smart-Tag-Pilotprojekte skalieren schnell, da Einzelhändler Bestandsgenauigkeit und Betrugsbekämpfung anstreben.

Europas Verpackungs- und Verpackungsabfallverordnung schreibt bis 2028 Recyclingfähigkeit vor und fördert Monomaterial-Designs und biobasierte Versuche. Luxushäuser, die portugiesische Fertigung nutzen, gewinnen Geschwindigkeitsvorteile bei der Markteinführung und senken Transportemissionen. Think! Shoes erhielt Österreichs Umweltzeichen für Verpackungsredesigns, die 95 % Recyclingfähigkeitsschwellen erfüllen.

Aufstrebende Märkte im Nahen Osten, Afrika und Südamerika wachsen von einer niedrigen Basis, profitieren jedoch von Urbanisierung und der Verbreitung des Online-Shoppings. Infrastrukturlücken behindern Recyclingkreisläufe, doch multinationale Unternehmen kooperieren mit lokalen Sammlern, um Post-Consumer-Fasern zu sichern.

Die Diversifizierung der Lieferketten infolge geopolitischer Spannungen beschleunigt Fabrikinvestitionen in Vietnam, Indonesien und Brasilien und weitet den Fußabdruck des Marktes für Schuhverpackungen aus.

Wettbewerbslandschaft

Die globale Führungsposition konzentriert sich auf integrierte Großkonzerne wie Smurfit WestRock und International Paper, die vertikale Strukturen von der Mühle bis zur Schachtel und globale Präsenz nutzen. Ihre Größe sichert den Faserzugang und finanziert Forschung und Entwicklung in Automatisierung und Smart-Tags. Mondi kooperierte mit CMC Packaging Automation, um automatisch zurechtgeschnittene E-Commerce-Linien zu liefern, die Leerraum um 25 % reduzieren. [3]Mondi, "Automatisierte E-Commerce-Verpackung," mondigroup.com Wellpappenhersteller sichern sich auch gegen Zellstoffpreisschwankungen durch Kapazitätserweiterungen für Recyclingmaterial ab.

Disruptoren greifen Nischen an: Packsize kooperiert mit Henkel bei Eco-Pax Bio-Heißschmelzklebstoffen und reduziert Treibhausgase um 32 % bei 340 Millionen Kartons. [4]Packsize, "Eco-Pax Klebstoff," packsize.com SMX liefert NFC-Beschichtungen, die Chips gegen die raue Handhabung durch Kuriere schützen, und gewinnt Pilotprojekte mit Luxus-Sneaker-Labels. Startups für Pilzmaterialien ziehen Risikokapital für biotechnologische Substrate an, die Heimkompostierung versprechen.

Der Wettbewerb verschärft sich in Asien-Pazifik, wo Hunderte mittelgroßer Werke OEM-Aufträge anstreben. Die Einführung von Robotik trennt die Gewinner, da sichtgeführte Greifer den Ausstoß bei ähnlicher Mitarbeiterzahl um 20 % steigern. Patenttrends zeigen, dass Schuhmarken Verpackungen in automatisierte Schaftmontagelinien integrieren, was auf eine längerfristige Insourcing-Tendenz hindeutet, die die Käufer-Lieferanten-Dynamik im Markt für Schuhverpackungen neu gestalten könnte.

Marktführer in der Schuhverpackungsbranche

PACKQUEEN

Packman Packaging Private Limited.

MARBER S.R.L.

International Paper (DS Smith)

Smurfit WestRock

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: Mondi und CMC lancierten eine On-Demand-E-Commerce-Linie, die jeden Schuhkarton nach Bestellung zuschneidet und Faser- sowie Füllmaterialabfall erheblich reduziert.

- Februar 2025: Dow stellte biokreislauffähige Harze für Schuhverpackungen durch eine Zusammenarbeit mit Porto Indonesia Sejahtera vor.

- Dezember 2024: SMX veröffentlichte chipschützende Beschichtungen, die die NFC-Lebensdauer verlängern und Fälschungen bei Premium-Schuhverpackungen bekämpfen.

- April 2024: Fast Feet Grinded eröffnete Europas erste Schuhrecyclinganlage und unterstützt damit die Wiederverwendung von Verpackungen im Kreislauf.

Berichtsumfang des globalen Marktes für Schuhverpackungen

Schuhverpackungen umfassen die Gestaltung und Herstellung maßgeschneiderter Schuhkartons, die den spezifischen Bedürfnissen, Stilen und visuellen Präferenzen von Marken entsprechen. Dieser maßgeschneiderte Ansatz befähigt Schuhhersteller und Einzelhändler, Verpackungen zu gestalten, die das Wesen ihrer Marke widerspiegeln und die Gesamtpräsentation ihres Schuhwerks aufwerten. Individualisierungsoptionen umfassen verschiedene Materialien, Farben, Designs und Oberflächen und ermöglichen eine breite Palette kreativer und funktionaler Verpackungslösungen. Darüber hinaus können personalisierte Schuhkartons das Auspackrlebnis für Kunden verbessern, Mehrwert schaffen und die Markentreue stärken.

Der Markt für Schuhverpackungen ist segmentiert nach Materialtyp (Kunststoffe sowie Papier und Karton), Produkttyp (Beutel, Umhüllungen, Schachteln und Kartons) sowie Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Vereinigtes Königreich, Deutschland, Frankreich und übriges Europa], Asien-Pazifik [China, Indien, Japan, Australien und Neuseeland sowie übriges Asien-Pazifik], Lateinamerika [Brasilien, Mexiko, Argentinien und übriges Lateinamerika] sowie Naher Osten und Afrika [Vereinigte Arabische Emirate, Saudi-Arabien, Südafrika und übriger Naher Osten und Afrika]). Die Marktgrößen und Prognosen sind für alle oben genannten Segmente in Umsatz (USD) angegeben.

| Kunststoff |

| Papier und Karton |

| Biobasierte Materialien (Pilz, Zellstoff, Ozeankunststoff) |

| Schachteln und Kartons |

| Beutel |

| Umhüllungen |

| Einlagen und Zubehör |

| Konventionelle Verpackung |

| Umweltfreundliche Verpackung / Recycelte Verpackung |

| Kompostierbare / Wiederverwendbare Lösungen |

| Sportschuhe |

| Freizeitschuhe |

| Luxus- und Designerschuhe |

| Kinderschuhe |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Materialtyp | Kunststoff | ||

| Papier und Karton | |||

| Biobasierte Materialien (Pilz, Zellstoff, Ozeankunststoff) | |||

| Nach Produkttyp | Schachteln und Kartons | ||

| Beutel | |||

| Umhüllungen | |||

| Einlagen und Zubehör | |||

| Nach Nachhaltigkeitsprofil?? | Konventionelle Verpackung | ||

| Umweltfreundliche Verpackung / Recycelte Verpackung | |||

| Kompostierbare / Wiederverwendbare Lösungen | |||

| Nach Schuhkategorie | Sportschuhe | ||

| Freizeitschuhe | |||

| Luxus- und Designerschuhe | |||

| Kinderschuhe | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Schuhverpackungen?

Der Markt für Schuhverpackungen wird im Jahr 2026 auf USD 3,67 Milliarden bewertet und soll bis 2031 bei einer CAGR von 3,32 % USD 4,32 Milliarden erreichen.

Welche Region führt den Markt für Schuhverpackungen an?

Asien-Pazifik hält 45,10 % des globalen Umsatzes und verzeichnet mit 6,85 % auch die schnellste regionale CAGR dank dichter Produktionszentren und boomenden E-Commerce.

Warum setzen Marken auf Monomaterial-Einschachtel-Systeme?

Monomaterial-Kartons reduzieren den Fasereinsatz, vereinfachen das Recycling und können das Verpackungsgewicht um mehr als 50 % senken, was Frachtersparnisse erzielt und gleichzeitig Recyclingvorschriften erfüllt.

Wie wirken sich Nachhaltigkeitsvorschriften auf Materialentscheidungen aus?

EU- und californische Vorschriften zu Recyclingfähigkeit, PFAS-Verbote und Anforderungen an Recyclingmaterialanteile drängen Verarbeiter zu biobasierten, recycelten und kompostierbaren Substraten.

Welche Rolle spielt intelligente Verpackung im Schuhbereich?

In Kartons eingebettete NFC- und RFID-Tags authentifizieren Produkte, bekämpfen Fälschungen und bieten Transparenz in der Lieferkette – besonders wichtig für Luxus- und limitierte Editionen.

Welches Materialsegment wächst am schnellsten?

Biobasierte Alternativen, einschließlich pilzbasierter Platten, wachsen mit einer CAGR von 7,02 %, da Marken und Regulierungsbehörden Kreislauflösungen priorisieren.

Seite zuletzt aktualisiert am: