Festelektrolyt-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 39.18 Millionen US-Dollar |

| Marktgröße (2031) | 80.94 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.62% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

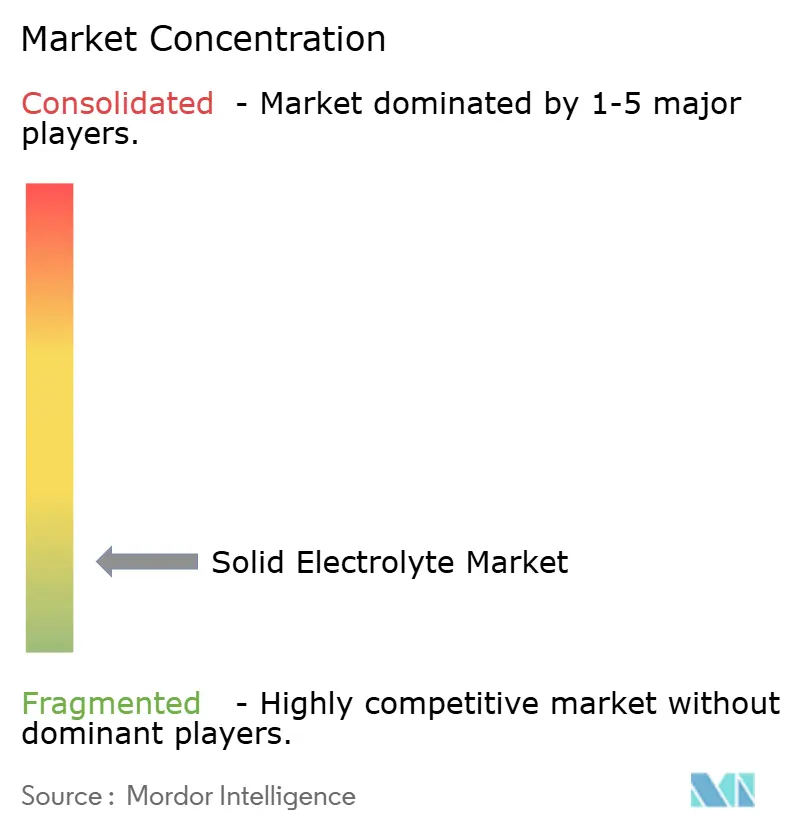

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Festelektrolyt-Marktanalyse von Mordor Intelligence

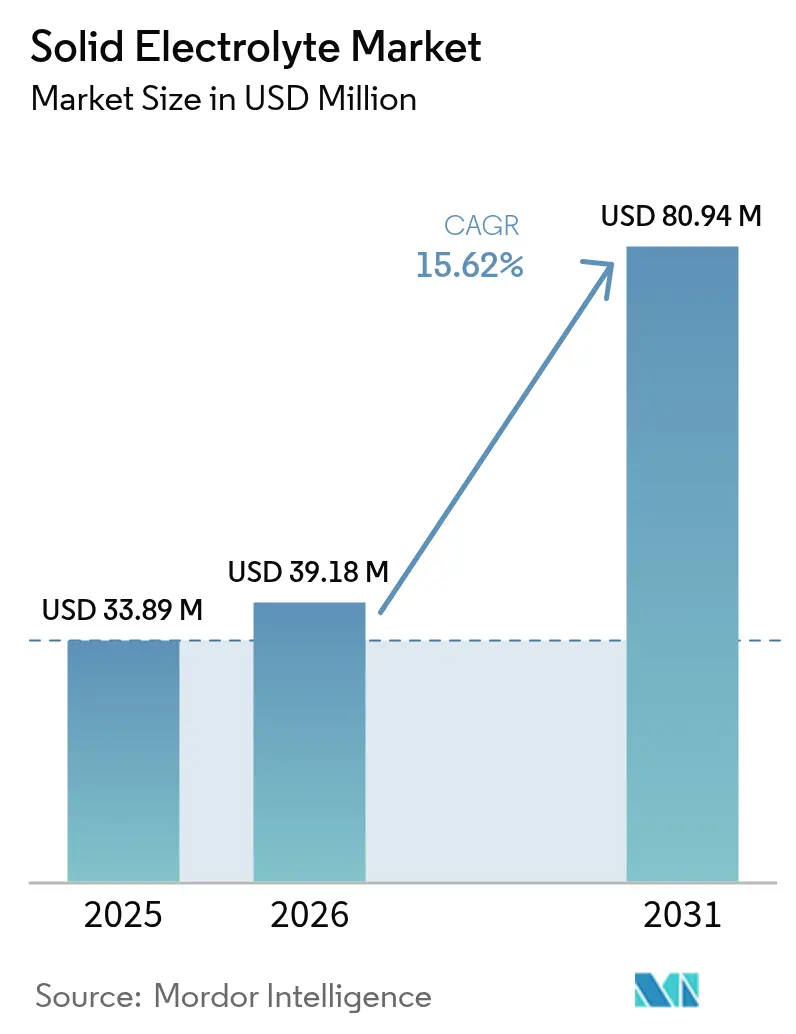

Die Festelektrolyt-Marktgröße wird voraussichtlich von 33,89 Millionen USD im Jahr 2025 auf 39,18 Millionen USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 15,62 % über 2026–2031 einen Wert von 80,94 Millionen USD erreichen.

Die Nachfrage nimmt zu, da Automobil-OEMs auf Festkörperbatterien umschwenken, um strenge globale Sicherheitsvorschriften zu erfüllen, um bei Energiedichten über 500 Wh/kg wettbewerbsfähig zu sein und um Ladezeiten zu verkürzen. Materialdurchbrüche, Produktionshochläufe und öffentliche Fördermittel sind auf die Unternehmensfahrpläne abgestimmt, was signalisiert, dass sich der Festelektrolyt-Markt rasch von Pilotlinien zur frühen kommerziellen Produktion bewegt. Der fragmentierte Wettbewerb, verbunden mit mehreren vielversprechenden Chemiken, hält die Markteintrittsbarrieren moderat, treibt aber ein intensives Patentrennen voran. Die regionale Dominanz verbleibt beim Asien-Pazifik-Raum, doch die Kapazitätserweiterungen in Nordamerika und Europa deuten auf einen ausgeglicheneren globalen Fußabdruck bis Ende des Jahrzehnts hin.

Wesentliche Erkenntnisse des Berichts

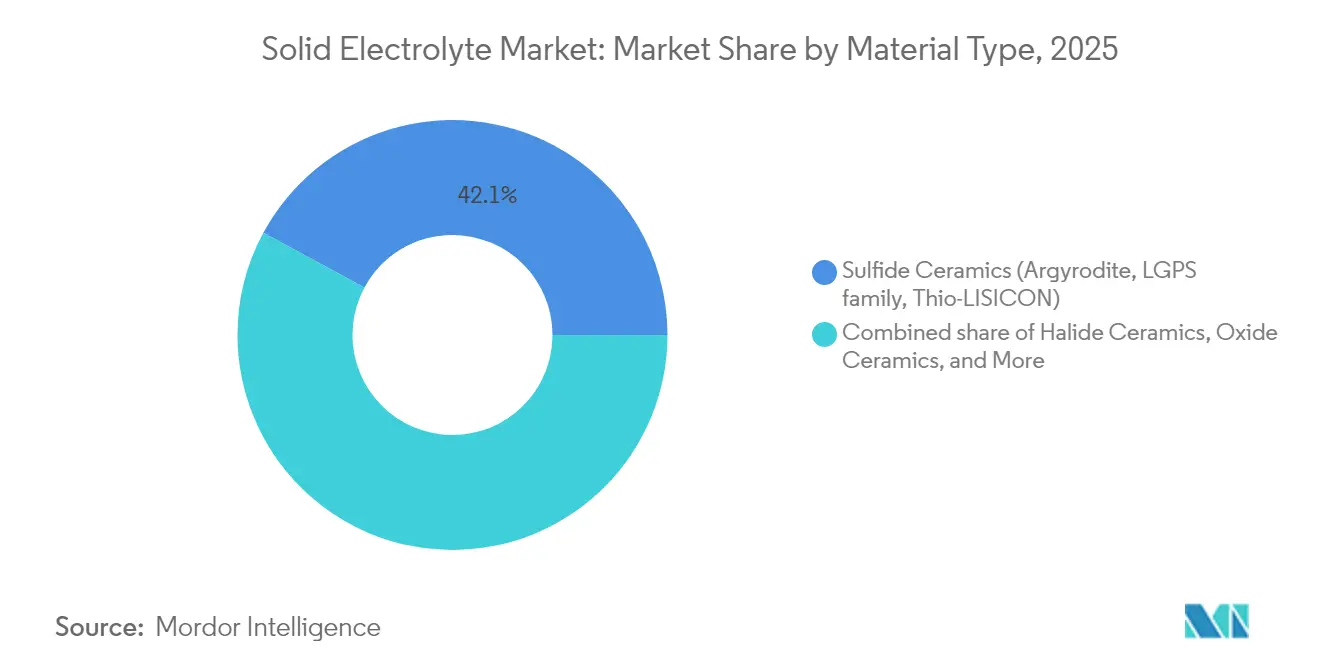

- Nach Materialtyp entfielen im Jahr 2025 42,12 % des Festelektrolyt-Marktanteils auf Sulfidkeramiken, während Halidkeramiken bis 2031 mit einer CAGR von 18,74 % zu expandieren bereit sind.

- Nach Batterietyp erfassten EV-Traktionsbatterien im Jahr 2025 52,40 % der Festelektrolyt-Marktgröße und werden voraussichtlich bis 2031 mit einer CAGR von 18,52 % wachsen.

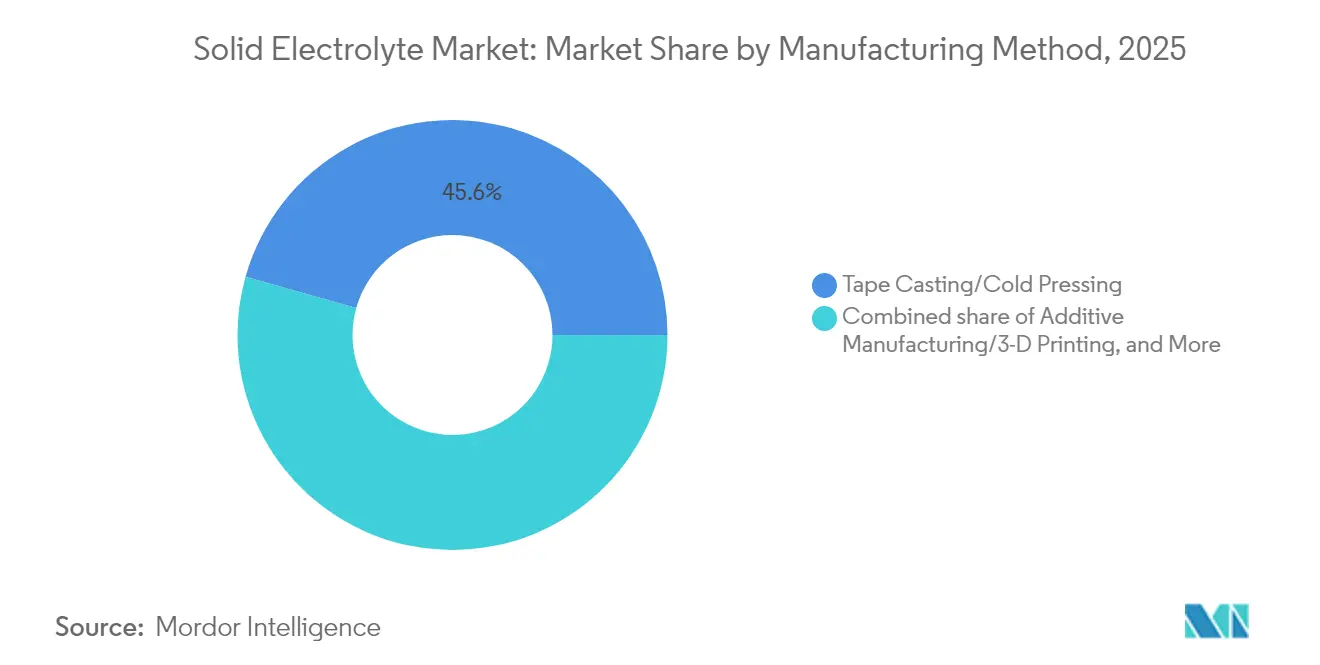

- Nach Herstellungsverfahren führte Foliengießen im Jahr 2025 mit einem Anteil von 45,63 % an der Festelektrolyt-Marktgröße; Additive Fertigung soll zwischen 2026 und 2031 die höchste CAGR von 19,31 % verzeichnen.

- Nach Schichtdicke entfiel der Bereich 25 bis 100 µm im Jahr 2025 auf 44,25 % der Festelektrolyt-Marktgröße und wird voraussichtlich mit einer CAGR von 17,19 % expandieren.

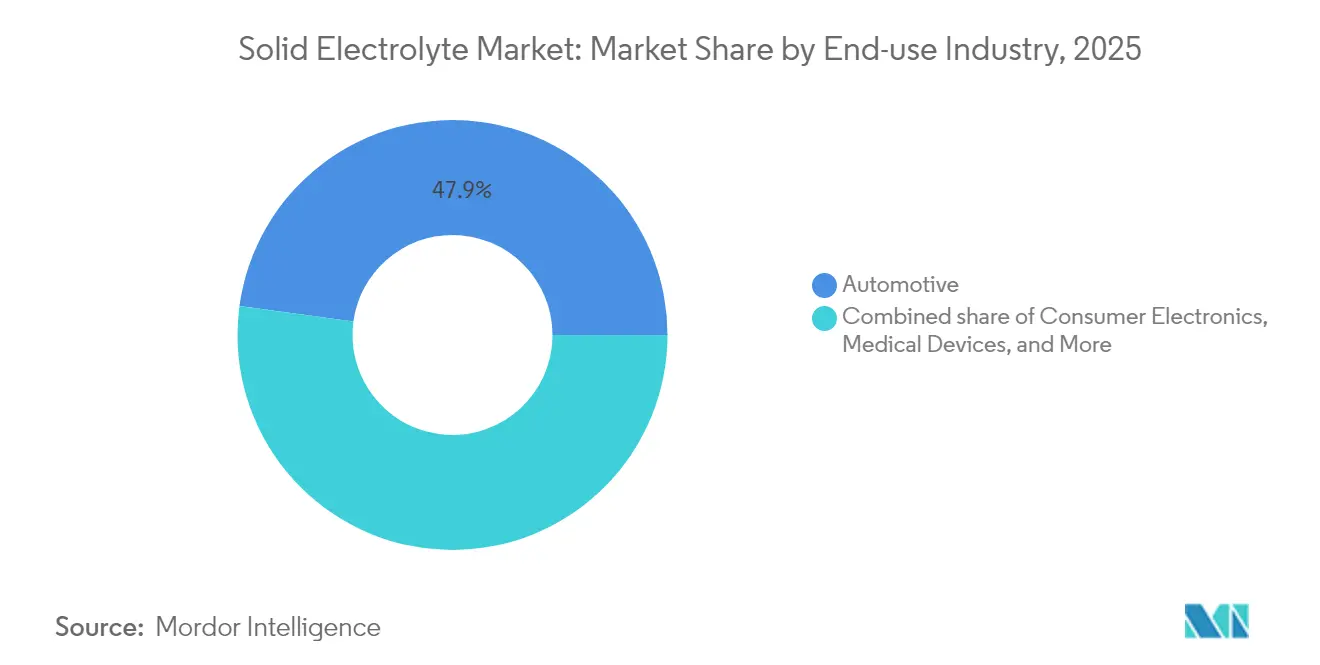

- Nach Endverbraucherbranche erfasste das Automobil-Segment im Jahr 2025 47,85 % der Festelektrolyt-Marktgröße und wird voraussichtlich mit einer CAGR von 18,55 % wachsen.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Umsatzanteil von 57,75 %, während Nordamerika im Prognosezeitraum die schnellste regionale CAGR von 18,05 % aufweisen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Festelektrolyt-Markttrends und -Einblicke

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| EV-Sicherheitsvorschriften, die auf Festkörperchemie ausgerichtet werden | +3.20% | EU, Japan, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| OEM-F&E-Rennen für >500 Wh/kg-Batterien | +4.10% | Asien-Pazifik führend, Nordamerika als Nachfolger | Mittelfristig (2–4 Jahre) |

| Risikokapitalzuflüsse & Pilotlinien-Hochläufe | +2.80% | Nordamerika, China | Kurzfristig (≤ 2 Jahre) |

| Verbraucher-Mikrogeräte mit Bedarf an ultradünnen Zellen | +1.90% | Asiatische Fertigungszentren | Langfristig (≥ 4 Jahre) |

| Natrium-Festelektrolyte für netzmaßstäbliche Speicherung | +2.30% | Globale Märkte für erneuerbare Energien | Langfristig (≥ 4 Jahre) |

| Verteidigungsanforderungen für Akkupacks von −50 °C bis +150 °C | +1.50% | Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EV-Sicherheitsvorschriften, die auf Festkörperchemie ausgerichtet werden

Neue Batterierichtlinien in der Europäischen Union erfordern eine strenge Prävention von Wärmedurchgehen, ein Kriterium, das von Festelektrolyten leichter erfüllt wird als von mit Flüssigkeit gefüllten Lithium-Ionen-Zellen.(1)Europäische Kommission, "Batterieverordnung (EU) 2023/1542," europa.eu Japan erteilte Ende 2024 Sicherheitsgenehmigungen für Toyotas Festkörper-EV-Programm, was die regulatorische Akzeptanz keramischer Separatoren in hochenergetischen Anwendungen signalisiert. Im Bereich der Luftfahrt bewertet die US-amerikanische Bundesluftfahrtbehörde Festelektrolyte, um die Anforderungen an geringe Entflammbarkeit für Stromversorgungssysteme der nächsten Generation von Luftfahrzeugen zu erfüllen.(2)US-amerikanische Bundesluftfahrtbehörde, "Programm zur Elektrolyt-Sicherheitsforschung," faa.gov Diese Maßnahmen vereinen globale Regulierungsbehörden hinter einer gemeinsamen Sicherheitsbegründung, die die Festkörperchemie in zukünftigen Plattformdesigns von optional zu unverzichtbar erhebt. Automobilhersteller integrieren Festelektrolyte daher nicht nur aus Leistungsgründen, sondern auch um die zukünftige Typgenehmigung auf allen Märkten zu sichern.

OEM-F&E-Rennen für >500 Wh/kg-Batterien

Bahnbrechende Energiedichten von rund 500 Wh/kg, die durch CATLs Prototypen von Kondensatzustandszellen im Jahr 2024 demonstriert wurden, bestätigen Festelektrolyte als die ermöglichende Architektur für ultraleichte Fahrzeugakkupacks.(3)Contemporary Amperex Technology Co. Limited, "Kondensatzustandsbatterie-Weißbuch," catl.com Anschließende Labordemonstrationen, die auf 711 Wh/kg zusteuern, unterstreichen eine sich rasch erweiternde theoretische Obergrenze. Das Streben umfasst Ladeziel-Ziele von unter 15 Minuten, die eine Hochtemperaturtoleranz erfordern, welche Keramik- oder Halidelektrolyte bieten. Konkurrierende OEMs betrachten die Chemie nun als zentral für ihre Produktzyklen 2027–2030, was die Beschaffung von Sulfid-, Halid- und Oxidmaterialien intensiviert und Multi-Milliarden-Dollar-Lieferverträge stimuliert.

Risikokapitalzuflüsse & Pilotlinien-Hochläufe

QuantumScape sicherte sich durch seine Volkswagen-Allianz weitere Finanzierung, während Solid Power seine Zusammenarbeit mit Ford ausweitete und einen Zuschuss des US-amerikanischen Energieministeriums in Höhe von 50 Millionen USD beantragte, der auf den Hochlauf keramischer Elektrolyte abzielt. Diese Investitionen betonen eine Verlagerung vom Labormachbarkeitsnachweis hin zu einem Pilotausstoß auf 100-MWh-Ebene. Die Kapitalströme priorisieren zunehmend Ausrüstung, Ausbeuteverbesserung und Prozessautomatisierung gegenüber der Grundlagenforschung, was darauf hindeutet, dass Finanziers den Erfolg nun an Fertigungskennzahlen wie Quadratmeterkosten und Zelldurchsatz messen.

Verbraucher-Mikrogeräte mit Bedarf an ultradünnen Zellen

Samsung Electro-Mechanics plant, im Jahr 2025 Muster von Vollfeststoffzellen unter 50 µm für tragbare Geräte anzubieten, wobei die Massenproduktion für 2026 angestrebt wird. Festelektrolyte entfernen entflammbare Lösungsmittel, ermöglichen dünnere Verpackungen und erlauben es flexiblen oder implantierbaren Geräten, eine höhere volumetrische Energie ohne Sicherheitskompromisse zu erreichen. Anbieter medizinischer Elektronik erwarten eine Übernahme für Herzschrittmacher und Neurostimulatoren, wo die Fehlertoleranz minimal ist. Diese Nischen-Hochmargensegmente liefern frühzeitig Einnahmen vor den hochvolumigen Automobil-Markteinführungen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Sinter- & Abscheidungskapitalausgaben | −2.8% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Ausbeuteverluste bei der Keramikverarbeitung | −2.1% | Asien-Pazifik-Fertigungsanlagen | Mittelfristig (2–4 Jahre) |

| Lithiummetall-Dendritendurchbruch in Sulfidmatrizen | −1.9% | Globale F&E-Zentren | Mittelfristig (2–4 Jahre) |

| Knappes Li₂S- & hochreines P₂S₅-Angebot | −1.7% | Asien-Pazifik-Beschaffung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Sinter- & Abscheidungskapitalausgaben

Herkömmliche Sulfid- und Oxidkeramiken erfordern häufig Ofenzyklen über 900 °C, was zu Anlagenaufwendungen führt, die für eine mittelgroße Linie 50 Millionen USD übersteigen können. Die Kaltsintertechnik der Pennsylvania State University senkt die Prozesstemperatur auf 150 °C und reduziert sowohl den Energiebedarf als auch die Investitionen in Brennöfen [PSU.EDU]. Frühe techno-wirtschaftliche Bewertungen beziffern die Kosten der dünnen Lithiummetall-Anode auf 4,3 USD/m² gegenüber einem Ziel von 2,1 USD/m², was die wirtschaftliche Lücke veranschaulicht, die Hersteller zu schließen versuchen. Der Einsatz der VAT-Fotopolymerisation für LLZO-Geometrien reduziert den Infrastrukturbedarf weiter, indem Teile nahezu endgeometrienahe gedruckt werden und damit mehrere Schleif- und Polierschritte umgangen werden.

Ausbeuteverluste bei der Keramikverarbeitung

Rissbildung, Lithiumverflüchtigung und Phasenverunreinigungen verringern die Produktionsausbeuten, insbesondere bei LLZO vom Granat-Typ, das zwischen 700 °C und 950 °C verarbeitet wird. Schnelles Ultrahochtemperatursintern kann die Dichte auf 97 % erhöhen, doch die geringste Abweichung löst Lithiumleerstellen aus, die die Leitfähigkeit beeinträchtigen. Fortschrittliche Prozesskontrolle, In-situ-Spektroskopie und Dotierungsoptimierung zielen darauf ab, die Erstpassausbeute auf den Schwellenwert von 85 % zu erhöhen, der als notwendig für die Gigawattstunden-Wirtschaftlichkeit angesehen wird. Erfolge auf diesem Gebiet wirken sich direkt auf Kostenkurven und Produktverfügbarkeit aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Sulfide führen trotz Halid-Aufschwung

Sulfidkeramiken erzielten im Jahr 2025 einen Festelektrolyt-Marktanteil von 42,12 %, gestützt auf Li₆PS₅Cl-Leitfähigkeiten über 1 mS cm⁻¹ und bewährte Foliengießverfahren. Das Segment sieht sich jedoch Herausforderungen hinsichtlich Kosten und Feuchtigkeitsempfindlichkeit gegenüber, die die parallele Entwicklung von Halid- und Oxidoptionen fördern. Halidkeramiken, obwohl sie im Jahr 2025 eine bescheidene Basis aufweisen, werden bis 2031 die schnellste CAGR von 18,74 % verzeichnen, da ihre überlegene oxidative Stabilität die Hochspannungskathodenkopplung vereinfacht. Die F&E konzentriert sich auf Cl-, Br- und F-reiche Strukturen, die eine hohe Leitfähigkeit ohne hygroskopische Degradation aufrechterhalten.

Hersteller wägen oxidative Toleranz, Rohstoffverfügbarkeit und Verarbeitungsausbeute bei der Auswahl von Chemiken für spezifische Endverwendungen ab. Oxidgranate, wie Ta-dotiertes LLZO, behalten ihre Relevanz dort, wo das Risiko des Feuchtigkeitseintritts hoch ist, trotz ihrer höheren Sintertemperaturen. Polymer- und Glaskeramik-Hybride bedienen Nischen-Flexibilitätselektronik, bleiben aber sekundäre Volumentreiber. Der kumulative Effekt hält die gesamte Festelektrolyt-Marktgröße über mindestens vier Hauptchemiken diversifiziert, was die Versorgungsresilienz sicherstellt und gleichzeitig den Wettbewerb um geistiges Eigentum anheizt.

Nach Batterietyp: EV-Dominanz treibt Innovation an

EV-Traktionspacks erfassten im Jahr 2025 52,40 % der Festelektrolyt-Marktgröße und werden voraussichtlich mit einer CAGR von 18,52 % expandieren, da globale Automobilhersteller Festkörpermodelle für Markteinführungsfenster gegen Ende des Jahrzehnts planen. Die Skalierungsanforderungen von 60–100 kWh-Fahrzeugpacks zwingen Lieferanten, auf Gigawattstunden-Fabriken abzuzielen, was wiederum Kostenlernkurven subventioniert und kleineren Segmenten zugute kommt. Die Konsumelektronik hält weiterhin einen stabilen Anteil, wobei Smartphones, Laptops und AR-Geräte voranschreiten, unterstützt durch Formfaktorvorteile und strenge Sicherheitsstandards für von Passagieren mitgeführte Batterien.

Stationäre Energiespeicherung, Luft- und Raumfahrt, Medizinimplantate und industrielles IoT bilden zusammen den Rest, wobei jeder Bereich spezifische Eigenschaften schätzt – Zyklenlebensdauer, Temperaturresilienz, Biokompatibilität oder Miniaturisierung. Technologie-Spill-over aus der Automobil-F&E beschleunigt daher Leistungsgewinne in diesen sekundären Bereichen und stärkt die dominierende Rolle von EV-Programmen bei der Festlegung von Materialbeschaffungs- und Ausrüstungsstandards im gesamten breiteren Festelektrolyt-Markt.

Nach Herstellungsverfahren: Traditionelle Dominanz steht vor Disruption

Foliengieß- und Kaltpresslinien machten im Jahr 2025 45,63 % des Volumens aus, was jahrzehntelange Keramiksubstrat-Expertise widerspiegelt, die auf Festelektrolyte übertragbar ist. Dennoch wird die Additive Fertigung mit einer prognostizierten CAGR von 19,31 % alle Mitbewerber übertreffen, indem sie den 3D-Druck nutzt, um strukturierte Ionenpfade und integrierte Stromableiter-Gitter zu schaffen, die mit planaren Verfahren unmöglich sind. Frühe VAT-fotopolymerisierte LLZO-Teile weisen eine Leitfähigkeit von 3,1 × 10⁻⁵ S cm⁻¹ zusammen mit komplexen Geometrien auf, was zukünftige stapelbare Mikroreaktoren für Hochleistungszellen vorwegnimmt.

Hybridlinien, die gedruckte Grünkörper mit Blitzsintern verbinden, werden wahrscheinlich entstehen und dabei Kapitalleichtigkeit aufrechterhalten, während Dichteziele erreicht werden. Da die Kostenkurven sinken, werden additive Ansätze zuerst individuelle und hochpräzise Nischen erschließen, bevor sie das EV-Hauptvolumen herausfordern. Diese Entwicklung zwingt bestehende Anlagenlieferanten, ihr Angebot neu auszurichten, wodurch die industrielle Wahlmöglichkeit erweitert und die Produktionstopologie des Festelektrolyt-Marktes allmählich umgestaltet wird.

Nach Schichtdicke: Optimierung im mittleren Bereich setzt sich durch

Elektrolytfolien mit Schichtdicken zwischen 25 µm und 100 µm hielten einen Anteil von 44,25 % und generierten die höchste CAGR von 17,19 %, da sie Grenzflächenwiderstand und mechanische Robustheit ausbalancieren. Unter 25 µm erschließen ultradünne Filme tragbare Geräte und Speicherung auf Chip-Ebene, leiden jedoch unter Handhabungsspödigkeit. Über 100 µm haben dicke Abschnitte eine geringere Energiedichte, bleiben jedoch unverzichtbar für stationäre oder Verteidigungspacks, wo Durchstoßwiderstand das Gewicht überwiegt. Ausrüstungslieferanten verfeinern daher Kalandrierund Rakelklingensysteme, um enge Toleranzen im mittleren Band zu erreichen, wo sich die Automobilnachfrage bündelt. Fortschritte beim Sputtern und bei der Atomlagenabscheidung werden wirtschaftlich rentable Schichtdicken schrittweise nach unten verschieben, aber mittlere Produkte werden zumindest bis 2030 weiterhin dominieren.

Nach Endverbraucherbranche: Automobilführerschaft beschleunigt sich

Automobilkunden machten im Jahr 2025 47,85 % des Volumens aus und werden voraussichtlich erneut die schnellste CAGR von 18,55 % verzeichnen, was die gesamte Nachfragekurve verankert. Sie schließen direkt Verträge für Sulfidpulver, Separatorfolien und vorlithiierte Anoden ab und sichern sich mehrjährige Abnahmeverträge, die den Lieferanten einen stabilen Cashflow sichern. Die Konsumelektronik liefert stabiles, wenn auch langsameres Wachstum, da die Formfaktor-Differenzierung die Kosten pro kWh-Metriken übertrifft. Die stationäre Speicherung ist bereit, Anteile zu gewinnen, sobald natriumbasierte Festelektrolyte die Feldvalidierung erreichen, was potenziell die Spannung bei der Lithiumnachfrage verringert. Der Einsatz in der Luft- und Raumfahrt, im Verteidigungsbereich, in der Medizin und in der Industriemaschinenindustrie bleibt inkrementell, ist aber strategisch wichtig, da er Lieferanten auf Weittemperaturleistung und verlängerte Zyklenlebensdauer drängt – Fähigkeiten, die, einmal demonstriert, zurück in Massenserien-EV-Zellen übertragen werden.

Geografische Analyse

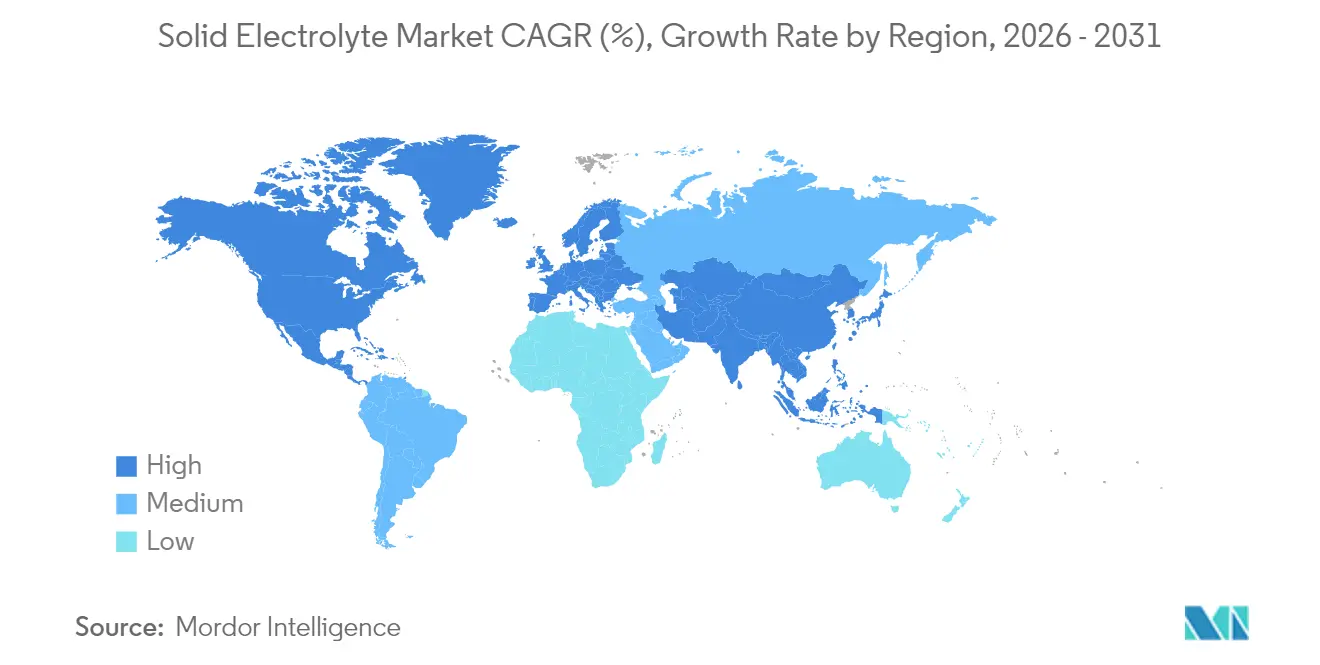

Die Asien-Pazifik-Region kontrollierte im Jahr 2025 57,75 % des Umsatzes und soll eine CAGR von 17,65 % realisieren, angetrieben von vertikal integrierten Lieferketten, die Lithiumraffination, Keramikpulversynthese, Zellmontage und Modulintegration umfassen und in China, Japan und Südkorea zusammengelegt sind. CATL, Panasonic, LG Energy Solution und eine Reihe von Materialproduzenten koordinieren Investitionspipelines, die die regionalen Kostenuntergrenzen niedrig halten. Regierungsprogramme wie Südkoreas 35-Milliarden-USD-Batterieinitiative verstärken den Kurs der Region.

Nordamerika beschleunigt auf der Grundlage des US-amerikanischen Inflation Reduction Act und der Zuschüsse des US-amerikanischen Energieministeriums, die den Bau von Keramikseparator- und Sulfidpulveranlagen fördern, die für Steuergutschriften in Frage kommen. Partnerschaften zwischen Automobilherstellern und universitären Ausgründungen konzentrieren sich darauf, Prozessausbeutelücken zu schließen und inländische Rohstoffströme zu qualifizieren. Bis 2030 könnte die Region mehrere Multi-Gigawatt-Festelektrolytlinien beherbergen und ihren Beitrag zur globalen Versorgung von den derzeit einstelligen Prozentzahlen auf den niedrigen 20%-Bereich erhöhen.

Europa verfolgt strategische Autonomie durch die Europäische Batterieverordnung und Gemeinschaftsunternehmen, die von nationalen Regierungen finanziert werden. Volkswagens Batteriearm PowerCo lizenziert Festelektrolyt-geistiges Eigentum, um geplante deutsche und schwedische Werke mit einer jährlichen Kapazität von 40 GWh zu verankern. Der politische Schwerpunkt auf Nachhaltigkeit, Kreislaufwirtschaft und lokalen Lieferketten macht die Festkörperchemie aufgrund ihrer längeren Nutzungsdauer und verbesserten Recyclingfähigkeit attraktiv. In ihrer Gesamtheit deuten diese Schritte auf eine Neuausrichtung hin, bei der Asien die Vorherrschaft behält, aber glaubwürdigen transatlantischen Herausforderern gegenübersteht.

Wettbewerbslandschaft

Der Festelektrolyt-Markt bleibt stark fragmentiert, wobei kein etablierter Akteur mehr als 15 % der installierten Kapazität hält. Große Zellhersteller – CATL, Samsung SDI und LG Energy Solution – nutzen Kapitalvorteile und Automobilverbindungen, um Sulfid- und Oxidlinien parallel zu ihren Flüssigionen-Geschäften hochzuskalieren. Spezialisierte Unternehmen wie QuantumScape, Solid Power und ProLogium konzentrieren sich auf proprietäre Separatoren oder Laminierungsverfahren und setzen auf Durchbruchsleistung, um Volumenspieler zu überholen. Start-ups wie Ampcera und Pengxu versuchen, Halidpulver zu vermarkten, während Anlagenlieferanten Blitzsinteröfen und Rolle-zu-Rolle-ALD-Beschichter entwickeln, die auf Festelektrolyte zugeschnitten sind.

Ein ausgeprägter Trend zur vertikalen Integration ist erkennbar: Toyotas Allianz mit Idemitsu zum Aufbau einer Lithiumsulfidanlage mit 1.000 t/Jahr veranschaulicht dieses Bestreben, kritische Vorprodukte zu internalisieren. Gleichzeitig beschleunigt sich die gegenseitige Lizenzierung von geistigem Eigentum, wie Volkswagens Vereinbarung zur Bereitstellung von QuantumScapes Separatortechnologie zeigt, die Start-up-Innovation mit OEM-Skalierung verbindet. Eine Konsolidierung wird erwartet, sobald die Volumenerhöhungen beginnen, wobei größere Unternehmen pilotbereite Vorhaben übernehmen werden, um Ingenieursteams und Patentbestände zu sichern.

Marktführer in der Festelektrolyt-Branche

NEI Corporation

Ohara Inc

Empower Materials

Ampcera Corp

Iconic Material Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Solid Power verlängerte seine Partnerschaft mit Ford Motor Company bis Dezember 2025, während ein potenzieller Zuschuss des US-amerikanischen Energieministeriums in Höhe von 50 Millionen USD für die Herstellung von Festelektrolytmaterialien verhandelt wurde.

- Juni 2025: Standard Lithium und Telescope Innovations haben den DualPure-Prozess zur Lithiumsulfidproduktion entwickelt, der bei unter 100 °C arbeitet und die Herstellungskosten und -komplexität im Vergleich zu herkömmlichen Hochtemperaturverfahren erheblich reduziert.

- Mai 2025: Gotion High-Tech enthüllte eine Festkörperzelle mit 525 Wh/kg, die in die Straßentest-Phase eingetreten ist und eine 60%ige Steigerung der Ionenleitfähigkeit gegenüber früheren Konstruktionen erzielt.

- März 2025: Toyota und Idemitsu Kosan investierten 142 Millionen USD in eine Lithiumsulfidanlage mit 1.000 t/Jahr, die für den Start 2027 vorgesehen ist, und stärken damit Japans inländisches Angebot an wichtigem Sulfidrohstoff.

Berichtsumfang des globalen Festelektrolyt-Markts

Ein Festkörperelektrolyt (SSE) ist ein fester Ionenleiter und elektronenisolierendes Material und ist das charakteristische Bauteil der Festkörperbatterie. Es ist nützlich für Anwendungen in der elektrischen Energiespeicherung (EES) als Ersatz für die flüssigen Elektrolyte, die insbesondere in einer Lithium-Ionen-Batterie zu finden sind. Der Bericht über den Festelektrolyt-Markt ist nach Typ und Anwendung segmentiert. Nach Typ ist der Markt in Keramik und festes Polymer segmentiert. Nach Anwendung ist der Markt in Dünnschichtbatterien und Elektrofahrzeugbatterien segmentiert. Der Bericht behandelt auch die Marktgröße und -prognosen für den Festelektrolyt-Markt in den wichtigsten Regionen oder Ländern. Der Bericht bietet die Marktgröße und -prognosen in Umsatz (Millionen USD) für alle oben genannten Segmente.

| Oxidkeramiken (LLZO, LIPON, Perowskit, LISICON) |

| Sulfidkeramiken (Argyrodit, LGPS-Familie, Thio-LISICON) |

| Phosphatkeramiken (NASICON, LISICON-P) |

| Halidkeramiken |

| Polymerelektrolyte (PEO, PAN, PVDF, PBI usw.) |

| Komposit-/Biphasische Elektrolyte |

| Glas und Glaskeramiken (LIPON, LiPON-Si) |

| Sonstige |

| Konsumelektronikbatterien |

| EV-Traktionsbatterien |

| Batterien für Energiespeichersysteme |

| Luft- und Raumfahrt- sowie Verteidigungsbatterien |

| Medizinische Implantationsbatterien |

| Industrie- und IoT-Sensorbatterien |

| Foliengießen/Kaltpressen |

| Heißpressen und Sinter-HIP |

| Atom-/Moleküllagenabscheidung |

| Lösungsmittel-/Rakelklingengießen |

| Additive Fertigung/3D-Druck |

| Unter 25 µm |

| 25 bis 100 µm |

| Über 100 µm |

| Automobil |

| Konsumelektronik |

| Stationäre Energiespeicherung |

| Luft- und Raumfahrt sowie Verteidigung |

| Medizinprodukte |

| Industrielle Ausrüstung |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Rest von Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Rest von Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Rest von Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Rest von Naher Osten und Afrika |

| Nach Materialtyp | Oxidkeramiken (LLZO, LIPON, Perowskit, LISICON) | |

| Sulfidkeramiken (Argyrodit, LGPS-Familie, Thio-LISICON) | ||

| Phosphatkeramiken (NASICON, LISICON-P) | ||

| Halidkeramiken | ||

| Polymerelektrolyte (PEO, PAN, PVDF, PBI usw.) | ||

| Komposit-/Biphasische Elektrolyte | ||

| Glas und Glaskeramiken (LIPON, LiPON-Si) | ||

| Sonstige | ||

| Nach Batterietyp | Konsumelektronikbatterien | |

| EV-Traktionsbatterien | ||

| Batterien für Energiespeichersysteme | ||

| Luft- und Raumfahrt- sowie Verteidigungsbatterien | ||

| Medizinische Implantationsbatterien | ||

| Industrie- und IoT-Sensorbatterien | ||

| Nach Herstellungsverfahren | Foliengießen/Kaltpressen | |

| Heißpressen und Sinter-HIP | ||

| Atom-/Moleküllagenabscheidung | ||

| Lösungsmittel-/Rakelklingengießen | ||

| Additive Fertigung/3D-Druck | ||

| Nach Schichtdicke | Unter 25 µm | |

| 25 bis 100 µm | ||

| Über 100 µm | ||

| Nach Endverbraucherbranche | Automobil | |

| Konsumelektronik | ||

| Stationäre Energiespeicherung | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Medizinprodukte | ||

| Industrielle Ausrüstung | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Rest von Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest von Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Rest von Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie lautet die prognostizierte CAGR des Festelektrolyt-Markts bis 2031?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 15,62 % wachsen und von 39,18 Millionen USD im Jahr 2026 auf 80,94 Millionen USD bis 2031 steigen.

Welches Segment dominiert die Festelektrolyt-Materialnachfrage?

Sulfidkeramiken führten im Jahr 2025 mit einem Festelektrolyt-Marktanteil von 42,12 %, obwohl Halidkeramiken die am schnellsten wachsende Materialklasse sind.

Warum sind Festelektrolyte für EV der nächsten Generation entscheidend?

Sie ermöglichen höhere Energiedichten über 500 Wh/kg, verbessern die thermische Sicherheit gemäß den neuen EU-Vorschriften und unterstützen schnelles Laden ohne die Risiken von Flüssigelektrolyten.

Welche Region führt den Festelektrolyt-Markt an?

Der Asien-Pazifik-Raum kommandierte im Jahr 2025 57,75 % des Umsatzes aufgrund integrierter Lieferketten in China, Japan und Südkorea.

Wie senken Hersteller die Produktionskosten?

Innovationen wie Kaltsintern bei 150 °C, VAT-Fotopolymerisation beim 3D-Druck und Niedertemperatur-Li₂S-Synthese reduzieren die Kapitalausgaben für Anlagen und verbessern die Ausbeute.

Was ist das größte Hemmnis bei der schnellen Kommerzialisierung?

Die Keramikverarbeitung bei hohen Temperaturen treibt die Kapitalkosten und Ausbeuteverluste in die Höhe, obwohl neu entstehende Niedertemperaturverfahren die wirtschaftliche Lücke verringern.

Seite zuletzt aktualisiert am: