Bananenmarktgröße und -anteil

Bananenmarktanalyse von Mordor Intelligence

Die Größe des Bananenmarktes wird voraussichtlich von 139,51 Milliarden USD im Jahr 2025 auf 145,97 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,63 % über den Zeitraum 2026–2031 einen Wert von 183,43 Milliarden USD erreichen. Eine robuste Nachfrage in gesundheitsbewussten Verbrauchersegmenten, stetiges Wachstum bei funktionalen Snackformaten und eine zunehmende Abdeckung durch Kühlketten untermauern diese Expansion und verleihen dem Bananenmarkt Widerstandsfähigkeit gegenüber regionalen Einkommensschwankungen. Asien-Pazifik bleibt der größte regionale Beitrag aufgrund starker Produktionsbasen und wachsendem innerregionalem Handel, während Afrika das stärkste Wachstum verzeichnet, da städtische Käufer auf bequemes frisches Obst umsteigen. Große multinationale Konzerne treiben weiterhin Innovationen in den Bereichen Nachhaltigkeit und Logistikeffizienz voran, und private Handelsmarken-Programme von Supermärkten verschärfen die Anforderungen an nachweisbare soziale und ökologische Standards. Krankheitsmanagementkosten, volatile Frachtpreise und strengere Pestizidvorschriften dämpfen das Wachstum, kehren jedoch den langfristig positiven Ausblick für den Bananenmarkt als Grundnahrungsmittel und Premium-Snackprodukt nicht um.

Wichtigste Erkenntnisse des Berichts

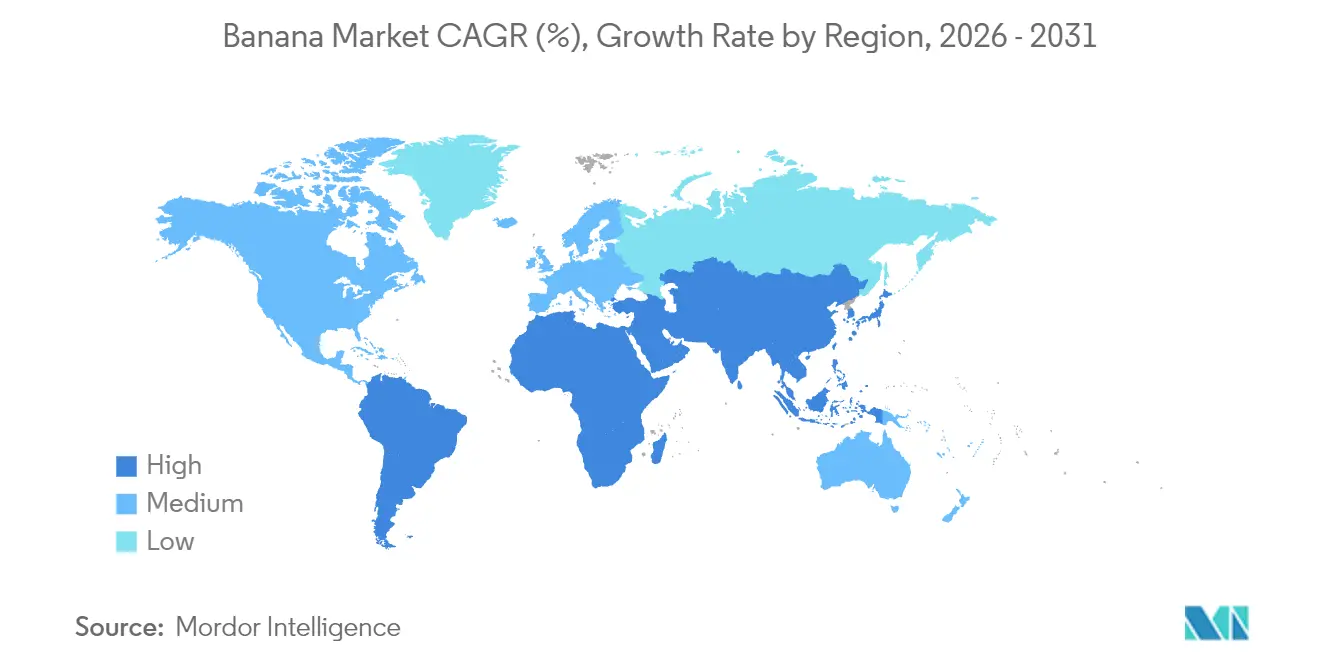

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 48,20 % am Bananenmarkt im Jahr 2025, während für Afrika bis 2031 eine CAGR von 5,63 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Bananenmarkttrends und -erkenntnisse

Treiberauswirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage von gesundheitsbewussten Verbrauchern | +0.8% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Handelsliberalisierung in wichtigen Importländern | +0.6% | Asien-Pazifik, Naher Osten und Nordamerika | Langfristig (≥ 4 Jahre) |

| Schnelle Expansion der Supermarkt-Handelsmarken | +0.5% | Europa, Nordamerika und aufstrebende Asien-Pazifik-Märkte | Mittelfristig (2–4 Jahre) |

| Entstehende Kühlketten-Zentren | +0.7% | Global, mit Schwerpunkt auf Afrika und Südostasien | Langfristig (≥ 4 Jahre) |

| CO₂-neutrale Bananen-Initiativen multinationaler Konzerne | +0.4% | Global, angetrieben durch regulatorische Anforderungen in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Aufstieg von funktionalen bananenbasierten Snacks | +0.9% | Nordamerika, Europa und städtische Asien-Pazifik-Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage von gesundheitsbewussten Verbrauchern

Der Konsum von Premium-Bananen beschleunigt sich, da fitnessorientierte Käufer den Fokus auf den Kalium-, Ballaststoff- und natürlichen Zuckergehalt der Frucht richten. Bio- und Fairtrade-Siegel erzielen in Nordamerika und Europa Preisaufschläge von 20–30 %, was Erzeugern ermöglicht, höhere Anbaukosten zu decken und gleichzeitig Bodengesundheitsprojekte zu finanzieren. Markenkollaborationen wie die von Givaudan und Dole zur Herstellung von aufgewertetem grünen Bananenpulver veranschaulichen einen Kreislaufwirtschaftsansatz, der Ausschussware in Zutaten für Backwaren- und Getränkelinien umwandelt[1]Quelle: Pressebüro, „Givaudan und Dole kooperieren zur Herstellung von aufgewertetem grünen Bananenpulver,” Givaudan, givaudan.com. Handelsdaten zeigen einen Anstieg von 15–20 % bei den Einkäufen, wenn Bananen in Wellness-Merchandising-Sets neben Sportgetränken und Proteinriegeln angeboten werden. Höhere Margen aus der Gesundheitspositionierung veranlassen Exporteure, ihre Qualitätsprotokolle zu verbessern, was wiederum die Lieferanten-Einzelhändler-Partnerschaften in Premium-Supermarktkanälen vertieft.

Handelsliberalisierung in wichtigen Importländern

Niedrigere Zölle und vereinfachte Zollvorschriften erweitern den Marktzugang für aufstrebende Exporteure. Abkommen wie die Wirtschaftspartnerschaftsabkommen zwischen der Europäischen Union und karibischen Erzeugern beseitigen die meisten Quotenschranken und verschaffen kleinen Inseln einen breiteren Zugang zu großen Einzelhandelsketten. Parallele Reformen in ausgewählten Asien-Pazifik-Volkswirtschaften eröffnen hochwertige Nischen für Sorten, die aufgrund von Zöllen zuvor nicht rentabel waren. Exporteure, die zollfreien Zugang mit modernen Reifeanlagen kombinieren, sichern sich Erstmover-Vorteile, doch strenge phytosanitäre Standards filtern weiterhin Erzeuger heraus, denen eine Konformitätszertifizierung fehlt. Langfristig senken reibungslosere Handelskanäle die Landekosten, regen die Herkunftsdiversifizierung an und festigen den Bananenmarkt als eines der am stärksten global gehandelten Frischproduktesegmente.

Schnelle Expansion der Supermarkt-Handelsmarken

Europäische und nordamerikanische Lebensmittelhändler intensivieren ihre Handelsmarken-Bananenprogramme, um die Kundenbindung zu stärken und die Frischprodukterenditen um 15–25 % gegenüber Markenartikeln zu steigern. Vertragliche Volumina bieten mittelgroßen Betrieben planbare Einnahmen und fördern Kapitalinvestitionen in Bewässerung und Nachernte-Handhabung. Die Beschaffung im Rahmen von Handelsmarken legt den Schwerpunkt auf Transparenz durch QR-basierte Rückverfolgbarkeit, was Packer unter Druck setzt, Bestandsdaten und Pestizidprotokolle zu digitalisieren. Einzelhändler nutzen Exklusivlabels, um ethische Beschaffung, Bio-, Fairtrade- und Rainforest-Alliance-Zertifizierungen zu präsentieren und den Wettbewerb vom Preis hin zu Werten zu verlagern. Da immer mehr Volumen in private Marken abwandert, könnten traditionelle Spotmarktdistributoren Marktanteile verlieren, was die Volumina weiter in vertikal integrierte Lieferketten konzentriert, die durch Einzelhandelsspezifikations-Scorecards gesteuert werden.

Entstehende Kühlketten-Zentren

Investitionen in temperaturgesteuerte Infrastruktur, beispielhaft dargestellt durch Edekas Hamburger Zentrum mit 50 hochmodernen Reifekammern, reduzieren Schwund und verlängern die Haltbarkeit. Neue afrikanische Einrichtungen, die durch öffentlich-private Finanzierungen unterstützt werden, zielen auf eine Reduzierung der Nachernteverluste um 50–70 % ab. In Südostasien integrieren moderne Packhouses Zwangsluftvorkühler und TarpLess-Reifetechnologie, um Farbstufen zu stabilisieren und längere Transportfenster zu ermöglichen. Investitionen in Kenia, Tansania und Ghana zielen darauf ab, die Nachernteverlustquoten durch solarbetriebene Packhouses und clusterbasierte Konsolidierungszentren um mehr als die Hälfte zu senken[2]Quelle: Entwicklungsprogramm der Vereinten Nationen, „Lager- und Transportinfrastruktur für den Gartenbau,” undp.org. Fortschrittliche Zentren steigern nicht nur die Exportmengen, sondern verbessern auch die Qualität im Inlandseinzelhandel, was die inländische Nachfrage nach erstklassigen Bananen ankurbelt und das breitere Wachstum im Bananenmarkt unterstützt.

Hemmnisauswirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Auftreten der Panamakrankheit TR4 | -1.2% | Global, mit schwerwiegenden Auswirkungen in Südostasien und zunehmender Ausbreitung nach Südamerika | Langfristig (≥ 4 Jahre) |

| Volatile Frachtpreise und Containermangel | -0.8% | Global, mit besonderem Einfluss auf Fernhandelsrouten | Kurzfristig (≤ 2 Jahre) |

| Strengere Pestizidrückstandsvorschriften in Europa | -0.6% | Europa und Exporteure in europäische Märkte | Mittelfristig (2–4 Jahre) |

| Zunehmender Arbeitsaktivismus auf südamerikanischen Plantagen | -0.4% | Südamerika, mit Ausstrahlungseffekten auf das globale Angebot | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Auftreten der Panamakrankheit TR4

Tropische Rasse 4 stellt eine existenzielle biologische Bedrohung für Cavendish-Plantagen in Asien, Australien und neuerdings auch in Teilen Nordamerikas dar. Der Erreger verbleibt jahrzehntelang latent im Boden und zwingt Betriebe zur Einführung von Quarantänegräben, Desinfektionsfußbädern und Fruchtfolgesystemen. Diese Biosicherheitsmaßnahmen erhöhen die Stückkosten und schrecken von Grünfeldexpansionen in Hochrisikogebieten ab. Züchter erproben resistente Sorten, doch eine kommerzielle Einführung ist noch Jahre entfernt, was Plantageinvestitionen zurückhält und das Wachstum im Bananenmarkt dämpft.

Volatile Frachtpreise und Containermangel

Spot-Frachtangebote für Kühlcontainer haben sich in einigen wichtigen Korridoren während der Spitzen im Jahr 2024 verdoppelt und die knappen Exportmargen zunichte gemacht[3]Quelle: Konferenz der Vereinten Nationen für Handel und Entwicklung, „Frachtpreise bleiben in der ersten Hälfte des Jahres 2024 erhöht,” unctad.org. Kleinbauern, die von Maklern abhängig sind, konnten das Frachtrisiko nicht absichern, was zu Versandverzögerungen und Verderb führte. Obwohl die Preise Anfang 2025 zurückgingen, enthalten Terminkontrakte nun Zuschlagsklauseln, die an Kraftstoffindizes gekoppelt sind, was höhere Basiskosten zementiert. Größere multinationale Konzerne dämpfen die Volatilität durch langfristige Schiffscharterverträge, doch die anhaltende Unsicherheit belastet weiterhin die Gewinnprofile des Bananenmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Geografische Analyse

Asien-Pazifik führte mit einem Anteil von 48,20 % am Bananenmarkt im Jahr 2025, während für Afrika bis 2031 eine CAGR von 5,63 % prognostiziert wird. Asien-Pazifik behauptet seine Führungsposition sowohl im Anbaumaßstab als auch in der lokalen Nachfrage und liefert nahezu die Hälfte der globalen Handelskisten. Während China seine Importe reduzierte, steigerten städtische indische Haushalte ihre Ausgaben für frisches Obst, und indonesische Supermärkte erweiterten temperaturgesteuerte Auslagen, was den allgemeinen regionalen Rückgang abmilderte. Der indische Exporteur INI Farms unterzeichnete einen direkten Hof-zu-Einzelhandel-Vertrag mit der LuLu Group, um Filialen im Golfgebiet zu beliefern, und bewies damit, dass Ausfuhrströme mit einer robusten Inlandsnachfrage koexistieren können. Das kontinuierliche Wachstum der vietnamesischen Lieferungen spiegelt auch die niedrigen Landfracht- und Zollspielräume wider, die regionalen Erzeugern zur Verfügung stehen, und verstärkt die strategische Verlagerung des Bananenmarktes hin zu regionaler Beschaffung.

Afrikas Wachstumsnarrative konzentriert sich auf ungenutztes Konsum- und Angebotspotenzial. Kenias verbraucherorientierte Lebensmittelimporte erreichten Höchststände, was den Appetit auf verzehrfertiges Obst unterstreicht. Tansania plant, die Gartenbauproduktion mehr als zu verdoppeln, unterstützt durch Straßen- und Kühllagerprojekte, die für gemischte Finanzierungen offen sind. Multinationale Einzelhändler erkunden Beschaffungsknoten in Uganda und Ruanda, ermutigt durch neue Packhouses und breitere Luftfrachtverbindungen. Diese Initiativen schärfen gemeinsam Afrikas Rolle vom Subsistenzerzeuger zum wettbewerbsfähigen Exportursprung und verleihen dem Bananenmarkt neue Tiefe.

Europa und Nordamerika veranschaulichen Reife und Premiumisierung. Das Wachstum stützt sich auf höherwertige Bio-, Fairtrade- und funktionale Ableger, nicht auf das bloße Volumen. Aktualisierungen der EU-Politik zu Pestiziden treiben kontinuierliche agronomische Innovationen bei südamerikanischen Exporteuren voran, die mit integriertem Schädlingsmanagement und digitaler Rückverfolgbarkeit reagieren. Nordamerikanische Handelsketten erproben CO₂-Fußabdruck-Labels und verschaffen Lieferanten mit erneuerbaren Energienachweisen einen klaren Vorteil. Der Nahe Osten, angeführt von den Vereinigten Arabischen Emiraten bei Bananeneinfuhren, fungiert als Umschlagszentrum für nordafrikanische und Golfstaaten. Südamerika nutzt trotz Krankheits- und Arbeitshemmnissen kosteneffiziente Flächen, günstige Wetterbedingungen und etablierte Logistik, um eine entscheidende Säule des Bananenmarktes zu bleiben.

Jüngste Branchenentwicklungen

- November 2024: Edeka eröffnete sein neues Fruchtkontor Nord Vertriebszentrum in Hamburg im Wert von 65,4 Millionen USD, das 50 Bananen-Reifekammern umfasst und eine Kapazität von über 240.000 Paletten importierter tropischer Früchte jährlich bietet.

- Januar 2024: INI Farms unterzeichnete eine Absichtserklärung mit der LuLu Group International, um direkte Hof-zu-Einzelhandel-Partnerschaften für indische Cavendish-Bananen zu etablieren und die bestehende Zusammenarbeit auf eine ganzjährige Lieferung von Erzeugern aus Maharashtra und Andhra Pradesh auszuweiten.

- Januar 2024: THACO Agri startete ein integriertes Agrarproject in Laos, das 8.000 Hektar für den Bananenanbau innerhalb einer 27.384 Hektar umfassenden Entwicklung umfasst, die Obstanbau, Rinderhaltung und Verarbeitungsanlagen kombiniert.

Umfang des globalen Bananenmarktberichts

Bananen sind tropische Früchte mit weichem, fleischigem Inneren, das von einer weichen, meist gelben Schale umhüllt ist, mit einer länglichen Form und einem sich verjüngenden Ende. Bananen werden von verschiedenen Arten großer krautiger Blütenpflanzen der Gattung Musa produziert, die in Trauben wachsen, die von der Spitze der Pflanze herabhängen.

Der globale Bananenmarkt ist nach Geografie segmentiert (Nordamerika, Europa, Asien-Pazifik, Südamerika und Afrika). Die Studie bietet die Marktgröße in Volumen in Metrischen Tonnen und Wert in Tausend USD.

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Südamerika | Ecuador |

| Kolumbien | |

| Brasilien | |

| Europa | Deutschland |

| Niederlande | |

| Russland | |

| Asien-Pazifik | Indien |

| China | |

| Indonesien | |

| Philippinen | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Afrika | Ägypten |

| Kenia |

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Südamerika | Ecuador | |

| Kolumbien | ||

| Brasilien | ||

| Europa | Deutschland | |

| Niederlande | ||

| Russland | ||

| Asien-Pazifik | Indien | |

| China | ||

| Indonesien | ||

| Philippinen | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Afrika | Ägypten | |

| Kenia | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bananenmarkt bis 2031 erreichen?

Es wird erwartet, dass der Bananenmarkt bis 2031 einen Wert von 183,43 Milliarden USD erreicht.

Wie schnell wächst der Bananenkonsum in Afrika?

Das afrikanische Segment wird voraussichtlich bis 2031 mit einer CAGR von 5,63 % wachsen, angetrieben durch Urbanisierung und verbesserten Kühlkettenzugang.

Warum sind Supermarkt-Handelsmarken für Bananenlieferanten wichtig?

Handelsmarkenprogramme bieten langfristige Volumenverträge, höhere Einzelhandelsmargen und starke Anreize für Erzeuger, strenge Nachhaltigkeitsstandards zu erfüllen.

Was ist die Panamakrankheit TR4 und warum ist sie wichtig?

TR4 ist ein bodenbürtiger Pilz, der Cavendish-Plantagen verwüsten kann und kostspielige Biosicherheitsmaßnahmen auferlegt sowie die Versorgungskontinuität bedroht.

Welche Region hält derzeit den größten Marktanteil am Bananenmarkt?

Asien-Pazifik führt mit einem Anteil von 48,20 % am Bananenmarkt aufgrund hoher Produktions- und Verbrauchsniveaus.

Seite zuletzt aktualisiert am: