Größe und Marktanteil des australischen Gebrauchtwagenmarktes

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2019 - 2024 |

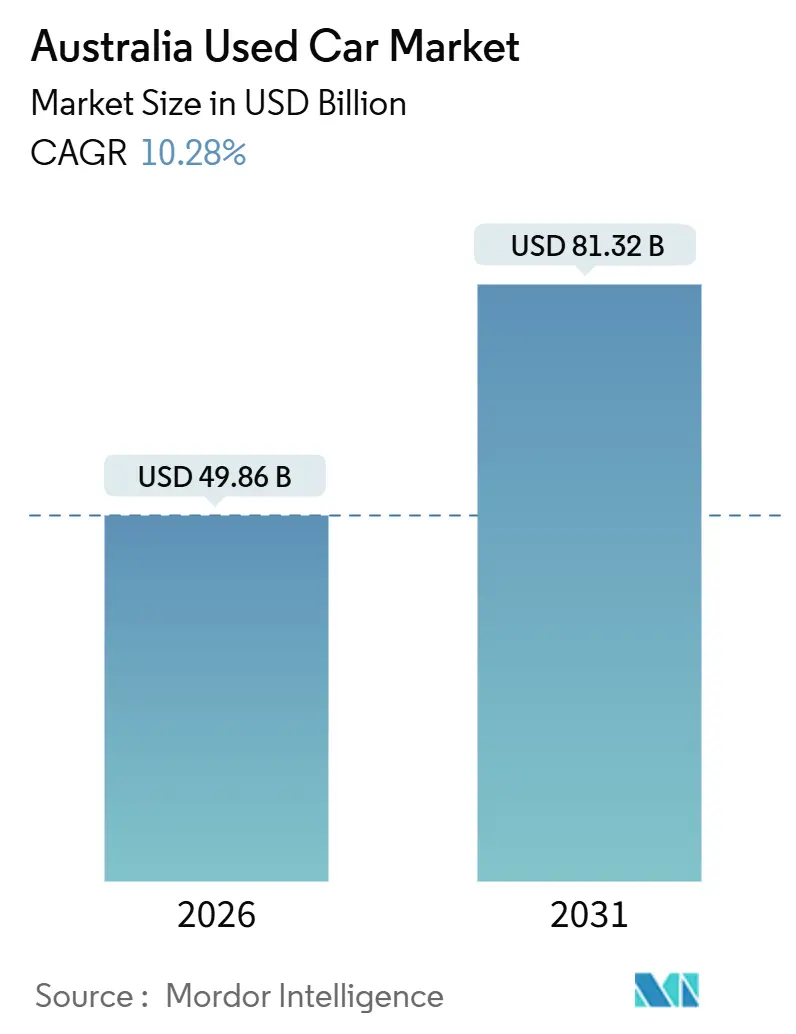

| Marktgröße (2026) | 49.86 Milliarden US-Dollar |

| Marktgröße (2031) | 81.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Gebrauchtwagenmarktes durch Mordor Intelligence

Die Größe des australischen Gebrauchtwagenmarktes belief sich im Jahr 2026 auf 49,86 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 81,32 Milliarden USD erreichen, was einer robusten CAGR von 10,28 % im Prognosezeitraum entspricht. Die zunehmende Verlagerung von Haushalten in die äußeren Vororte, der rasche Ausbau zertifizierter Gebrauchtfahrzeugprogramme (CPO) sowie der wachsende Einsatz algorithmusgesteuerter Online-Plattformen erhöhen gemeinsam die Transaktionsgeschwindigkeit und verkürzen traditionelle Verhandlungszyklen. Organisierte Anbieter bauen Omnichannel-Schaufenster aus, die es Käufern ermöglichen, Finanzierungsvoranfragen zu stellen und Probefahrten innerhalb einer einzigen digitalen Customer Journey zu vereinbaren. Halborganisierte Unabhängige nutzen derweil kostengünstige Webinserate und flexible Inzahlungnahmebedingungen, um preissensible Geschäfte abzuschließen. Benzinfahrzeuge machen nach wie vor den größten Anteil am Gesamtvolumen aus. Dennoch erschließt die aktuelle Generation batterieelektrischer Fahrzeuge (BEV) und Hybridfahrzeuge einen neuen emissionsarmen Pool, der innerhalb von drei bis fünf Jahren in den Sekundärmarkt eintreten wird. Gleichzeitig stärken verschärfte Emissionsvorschriften, erhöhte bundesstaatliche Frachtkosten und eine wachsende Überprüfung der Fahrzeughistorien durch die Verbraucher den Aufpreis, den verifizierter Bestand bei Markenhändlern erzielt.

Wichtigste Erkenntnisse des Berichts

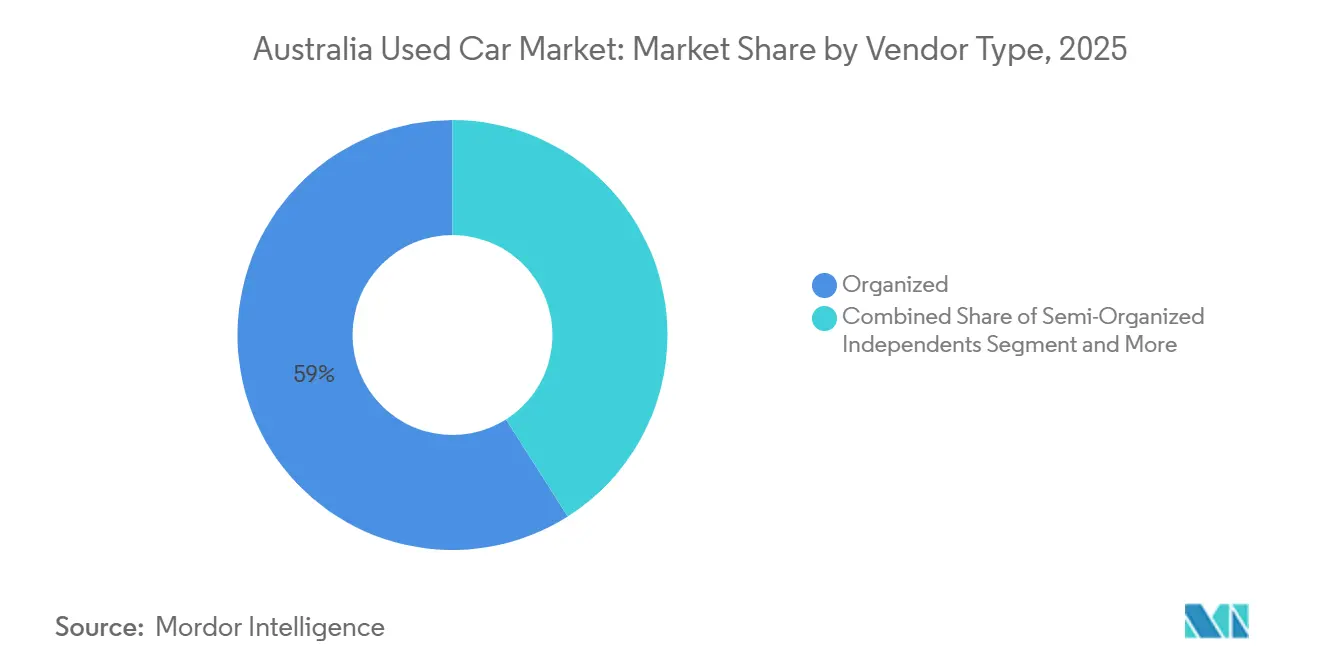

- Nach Anbietertyp hielten organisierte Anbieter im Jahr 2025 einen Marktanteil von 59,03 % am australischen Gebrauchtwagenmarkt, während halborganisierte Unabhängige bis 2031 voraussichtlich mit einer CAGR von 11,59 % wachsen werden.

- Nach Kraftstofftyp führten Benzinfahrzeuge im Jahr 2025 mit einem Marktanteil von 65,12 % am australischen Gebrauchtwagenmarkt, während Elektrovarianten bis 2031 voraussichtlich mit einer CAGR von 19,12 % wachsen werden.

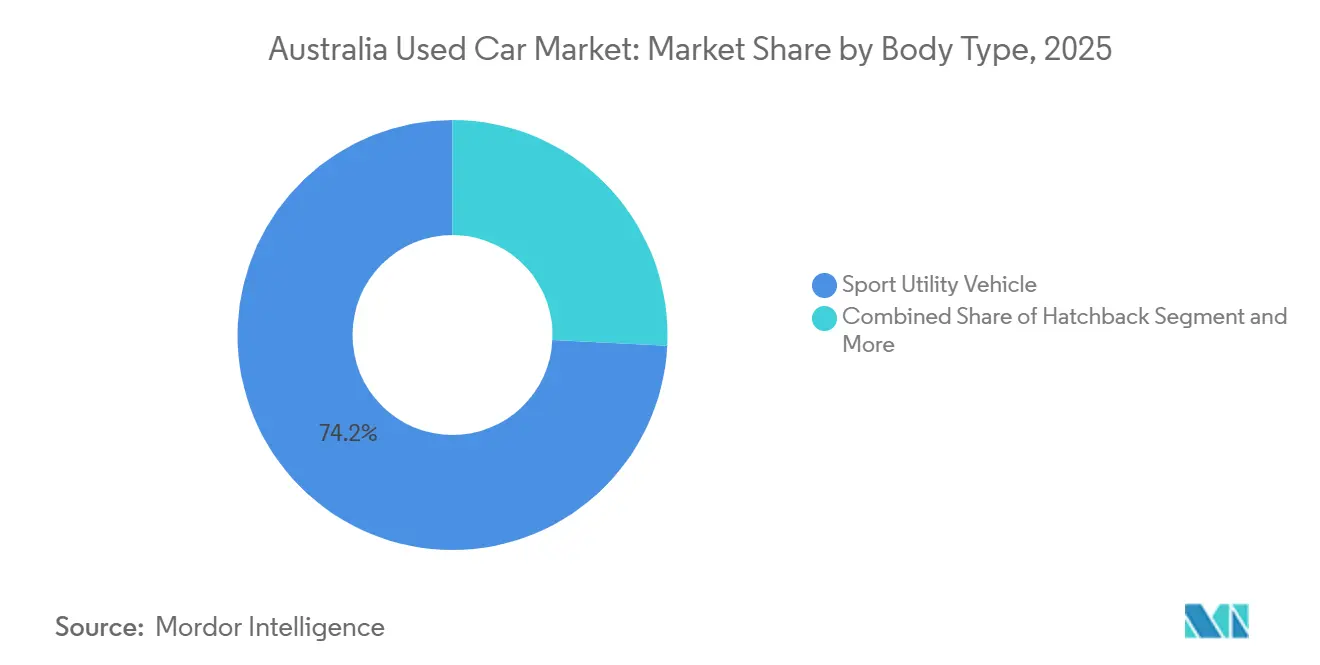

- Nach Karosserietyp dominierten Sport Utility Vehicles im Jahr 2025 mit einem Umsatzanteil von 74,18 %; Mehrzweckfahrzeuge und Utes werden im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 12,03 % zulegen.

- Nach Vertriebskanal kontrollierten Offline-Formate im Jahr 2025 75,21 % der Transaktionen, während Online-Kanäle das am schnellsten wachsende Teilsegment mit einer CAGR von 14,35 % bis 2031 darstellen.

- Nach Region entfiel auf New South Wales im Jahr 2025 ein Anteil von 32,13 % am Marktvolumen des australischen Gebrauchtwagenmarktes, während Queensland mit einer CAGR von 11,04 % bis 2031 der am schnellsten expandierende Bundesstaat ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Gebrauchtwagenmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Online-Aggregatoren beschleunigen den Absatz in Ballungsräumen | +2.1% | Ballungsräume New South Wales, Victoria, Queensland | Kurzfristig (≤ 2 Jahre) |

| Staatliche Anreize erweitern das BEV-Angebot | +2.0% | New South Wales, Victoria, Australisches Hauptstadtterritorium | Mittelfristig (2–4 Jahre) |

| CPO-Programme stärken das Käufervertrauen | +1.8% | Ballungsraumkorridore New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| SUV-Präferenz befeuert den Ersatzbedarf | +1.5% | Bundesweit, mit Schwerpunkten in Queensland und Western Australia | Langfristig (≥ 4 Jahre) |

| Flexible Finanzierung zieht Millennials als Käufer an | +1.3% | Sydney, Melbourne, Brisbane | Mittelfristig (2–4 Jahre) |

| Flottenerneurungen speisen erstklassige Lagerbestände | +1.2% | Ballungsräume New South Wales und Victoria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunahme von Online-Aggregator-Plattformen beschleunigt Transaktionsvolumina in Ballungsräumen

Digitale Marktplätze optimieren den Weg von der Fahrzeuginseration bis zur Übergabe, indem sie maschinelle Lernbewertungen mit integrierten Kreditangeboten verbinden. Carsales, ein prominenter Akteur, verzeichnete für das Geschäftsjahr 2024 erhebliche Einnahmen und wickelte eine beachtliche Anzahl von Transaktionen über seine Web- und App-Plattformen ab. Gumtree Motors, ein weiterer wichtiger Akteur, zieht eine große Anzahl monatlicher Besucher an, generiert umfangreiche Seitenaufrufe und verfügt über einen Bestand, der von zahlreichen Händlerpartnern in ganz Australien bereitgestellt wird. Daten der Australian Automotive Dealer Association (AADA) zeigen 1,59 Millionen Gebrauchtwageninserate in H1 2025, ein bemerkenswerter Anstieg gegenüber dem Vorjahreszeitraum, während die abgeschlossenen Verkäufe bei 1,13 Millionen lagen, was die Effizienzgewinne des algorithmischen Matchings unterstreicht[1]„Gebrauchtwageneinzelhandel – Aktualisierung Juni 2025,” Australian Automotive Dealer Association, aada.com.au. Cars24, ein spezialisierter Betreiber in diesem Bereich, sicherte sich Anfang 2024 erhebliche Finanzmittel. Das Unternehmen bietet nun eine einzigartige Leistung: Nach einer kostenlosen Inspektion erhalten Verkäufer ihren Erlös schnell und umgehen dabei den traditionellen Händlerzwischenhändler. Diese digitale Bequemlichkeit spricht städtische Käufer unter 35 Jahren an, die die Finanzierung häufig über ihre Smartphones abschließen. Fahrer in ländlichen Gebieten priorisieren jedoch weiterhin Vorort-Inspektionen, da inkonsistente Konnektivität und längere Fahrstrecken ihre Kaufbedenken verstärken.

Staatliche Elektrofahrzeuganreize fördern das Angebot an fast neuen elektrischen Gebrauchtwagen

Abgelaufene Kaufrabatte beeinflussen weiterhin das Angebot, da die Anreiz-Kohorten von 2021–2023 nun ihren ersten Inzahlungnahmezyklus erreichen. Die Bundesförderung DRIVEN in Höhe von 60 Millionen AUD (ca. 40,2 Millionen USD), die für Händlerladeinfrastruktur vorgesehen ist, stärkt das Reichweitenvertrauen und verringert die Verkaufsdauer von BEV-Beständen [2]„Merkblatt zum neuen Fahrzeugeffizienzstandard,” Bundesministerium für Klimawandel, Energie, Umwelt und Wasser, climatechange.gov.au. Im Geschäftsjahr 2024–2025 verzeichneten die Transaktionen für gebrauchte Elektrofahrzeuge (EV) ein erhebliches Wachstum. Die Inserate wuchsen jedoch noch schneller, was zu einem erhöhten Preisdruck führte. Da der Neue Fahrzeugeffizienzstandard die CO₂-Ziele in den kommenden Jahren schrittweise senkt, wird sich die politisch getriebene Verschiebung voraussichtlich verstärken. Diese Entwicklung dürfte einen stärkeren Zustrom von Hybridfahrzeugen und batterieelektrischen Fahrzeugen (BEV) sowohl in neue Autohäuser als auch anschließend in den Sekundärmarkt antreiben.

Zunehmende Verbreitung von zertifizierten Gebrauchtfahrzeugprogrammen stärkt das Verbrauchervertrauen

Franchise-Händler betrachten CPO-Programme als eine Maßnahme zur Margensicherung, da Käufer Preisaufschläge gegen Sicherheit eintauschen. Hyundai Promise führt eine 118-Punkte-Inspektion durch, setzt eine Altersgrenze von fünf Jahren und eine Laufleistungsgrenze von 120.000 Kilometern und ergänzt dies durch eine Garantieverlängerung von 12 Monaten. Toyotas Programm für zertifizierte Gebrauchtfahrzeuge entspricht diesen Standards mit mehreren Inspektionspunkten und einer einjährigen Garantieverlängerung, was Toyotas Führungsposition beim Restwert unterstreicht. In der ersten Hälfte des Jahres 2025 stärkten organisierte Händler ihre Präsenz auf dem australischen Gebrauchtwagenmarkt. Die Wirkung wird durch konzentrierte Händlernetzwerke in Sydney und Melbourne verstärkt, die die Suchentfernungen und Reisekosten für Käufer reduzieren. Während unabhängige Händlerhöfe Allianzen für Drittanbieter-Inspektionen bilden, priorisieren risikoaverse Verbraucher nach wie vor klare Markensignale und Garantiedeckung.

Wachsende Präferenz für SUVs und Utes im Ersatzzyklus befeuert die Sekundärnachfrage

SUVs überholten Personenkraftwagen und wurden zur beliebtesten Kategorie bei Neufahrzeugverkäufen. Bis Mitte 2025 dominierten SUVs den Markt, was eine ausgeprägte Verbraucherpräferenz widerspiegelt. Dieses Wachstum gewährleistet ein beständiges Angebot an neueren SUV-Modellen, die in den kommenden Jahren in den Gebrauchtwagenmarkt eintreten, was die hohe Nachfrage aufrechterhält und ihre Wiederverkaufswerte stützt. Gleichzeitig entwickelten sich beliebte Ute-Modelle weiterhin gut, obwohl die Gesamtnachfrage nach Utes Anzeichen eines Rückgangs zeigte. Käufer berücksichtigen zunehmend Faktoren wie steigende Kraftstoffkosten und die Verfügbarkeit von Plug-in-Alternativen. Neuere Plug-in-Modelle gewinnen beispielsweise an Dynamik, was auf einen Wandel in den Antriebspräferenzen hindeutet, selbst in traditionell ländlichen Gebieten.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte zertifizierte Batteriezustandsdaten | -1.2% | Bundesweit, insbesondere in den Ballungsräumen New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Kilometerstands-Manipulation und Unfallschäden | -0.9% | Am höchsten im halborganisierten Segment und im Privatverkäufersegment | Langfristig (≥ 4 Jahre) |

| Fahrzeuglogistikkosten | -0.8% | Korridore New South Wales–Western Australia und Queensland–South Australia | Mittelfristig (2–4 Jahre) |

| Unsicherheit bei Emissionsstandards | -0.6% | Politische Brennpunkte Australisches Hauptstadtterritorium und Victoria | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Verfügbarkeit von Batteriezustandsdaten dämpft das Vertrauen in gebrauchte Elektrofahrzeuge

In Australien sind Käufer auf informelle Reichweitentests oder proprietäre Diagnosemethoden angewiesen, da das Land noch keine einheitlichen Offenlegungspflichten zum Batteriezustand eingeführt hat. Dies steht im Gegensatz zu den vorgeschlagenen Protokollen in der EU. Die hohen Kosten für Ersatzakkus können die Gesamtbetriebskostenberechnungen für fünf Jahre alte batterieelektrische Fahrzeuge (BEV) erheblich verändern. Während Teslas übertragbare Langzeitgarantie einige dieser Bedenken abschwächt, bieten Marken außerhalb des Premiumsegments keine vergleichbaren Zusicherungen. Ohne die Einführung föderaler Standards werden hochkilometerstarke BEV ihre Restwertverläufe hinter jenen von Hybridfahrzeugen und Benzinern zurücklassen. Dieser Trend dürfte das volle Potenzial der Elektrifizierung auf dem australischen Gebrauchtwagenmarkt hemmen.

Anhaltende Transparenzbedenken hinsichtlich Kilometerstands-Manipulation und Unfallhistorien

New South Wales bietet eine kostenlose Drei-Jahres-Kilometerstandsabfrage an, und South Australia verhängt Bußgelder von bis zu 150.000 AUD (100.500 USD) für Manipulation, doch die lückenhaften Regelungen lassen betrügerische Fälle immer noch durch[3]„Zusammenfassung der Durchsetzung des Kraftfahrzeughandelsgesetzes,” Regierung von South Australia, sa.gov.au. Ein nationales Echtzeit-Register, vergleichbar mit Carfax in den Vereinigten Staaten, bleibt ein politisches Wunschbild. Betrug nimmt bei Angebotsengpässen zu, wie es 2021–2022 geschah, als die Großhandelspreise in die Höhe schnellten. Das Fehlen einer einzigen Wahrheitsquelle lenkt risikoaverse Käufer zu Markenhändlern und CPO-Händlerhöfen, selbst wenn die Preise erheblich höher sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anbietertyp: Konsolidierung organisierter Anbieter versus Agilität unabhängiger Händler

Organisierte Ketten hielten im Jahr 2025 einen Marktanteil von 59,03 % am australischen Gebrauchtwagenmarkt, wobei Franchise-Händler und große Unabhängige CPO-Inspektion, Sofortfinanzierung und taggleiche Abwicklung bündeln. Halborganisierte Unabhängige verzeichnen mit einer CAGR von 11,59 % bis 2031 das stärkste Wachstum, da sie kostengünstige, cloudbasierte Händlerverwaltungssysteme nutzen und mit Fintech-Kreditgebern für schnelle Bonitätsbewertungen kooperieren. Das organisierte Segment verfolgt akquisitionsgetriebenes Wachstum; Eagers verkaufte im Oktober 2025 20 % von easyauto123 an die Mitsubishi Corporation und untermauerte damit die These, dass globales Kapital hochrentable, anlagenleichte Einzelhandelsplattformen sucht. Privat- und Einzelhändlerhöfe dominieren weiterhin in ländlichen Städten, wo persönliche Beziehungen eine wichtige Rolle spielen. Doch die Compliance-Last aus Garantierecht und Historienberichterstattung verlagert das Spielfeld zugunsten von Markennetzwerken.

In den letzten Jahren hat das organisierte Segment des australischen Gebrauchtwagenmarktes ein erhebliches Wachstum erfahren, das Erwartungen an eine fortlaufende Konsolidierung schürt. Diese Expansion in Verbindung mit dem Gruppeneinkaufsvorteil hat zu reduzierten Aufbereitungskosten und bevorzugtem Zugang zu Auktionen geführt. Als Reaktion darauf bündeln unabhängige Händler ihre Lagerbestände virtuell über verschiedene Standorte und nutzen Premium-Inserate auf Carsales, um ihr professionelles Image zu verbessern. Während vorgeschlagene Bundesvorschriften bald nationale Fahrzeughistorien-Offenlegungen vorschreiben könnten, was die Vertrauenslücke schließen würde, sind Käufer weiterhin geneigt, in die Sicherheit zu investieren, die zertifizierte Gebrauchtfahrzeugprogramm-Banner (CPO) bieten.

Nach Kraftstofftyp: Elektrische Dynamik und Hybrid-Resilienz

Benzinfahrzeuge behielten im Jahr 2025 einen Anteil von 65,12 % an den Gesamttransaktionen, aber Elektrofahrzeuge verzeichneten mit einer CAGR von 19,12 % bis 2031 das stärkste Wachstum innerhalb des australischen Gebrauchtwagenmarktes. Angebotseffekte erklären einen Teil des Anstiegs: Drei Jahre alte Teslas, MG4s und Nissan Leafs aus den Anreizkohorten von 2022 treten nun in die Inzahlungnahmewege ein. Die monatlichen Verkäufe sind unregelmäßig, da die Unsicherheit über den Batteriezustand risikoaverse Käufer abschreckt, doch die Inseratvolumina deuten auf einen Wendepunkt hin. Dieselfahrzeuge behalten ihre Relevanz in ländlichen und Bergbauregionen bei, wo sie im März 2025 einen beachtlichen Anteil der Transaktionen ausmachten, während Hybridfahrzeuge eine Nische besitzen; Toyotas rein hybride Fahrzeugreihe garantiert praktisch reichlich kraftstoffsparendes Angebot bis 2027. Die Marktgröße des australischen Gebrauchtwagenmarktes für Hybridfahrzeuge weitete sich zwischen 2024 und 2025 aus, da sich die Restwertaufschläge gegenüber Benzinäquivalenten verringerten.

Blickt man in die Zukunft, wird der Neue Fahrzeugeffizienzstandard den Wandel beschleunigen. Händler antizipieren eine zweistufige Abschreibungskurve: Emissionsarme Fahrzeuge behalten ihren Wert, während emissionsreiche SUVs stärkere Preisabschläge verzeichnen. Kreditgeber integrieren bereits ein geringeres Restwertrisiko in die Darlehenskonditionen für Hybridfahrzeuge und BEV und lenken die Käufernachfrage subtil in Richtung elektrifizierter Antriebsstränge.

Nach Karosserietyp: SUV-Dominanz sieht sich Nischenwettbewerb gegenüber

Sport Utility Vehicles (SUV) festigten im Jahr 2025 einen Marktanteil von 74,18 %, angetrieben von Ein-Auto-Haushalten, die Flexibilität für Schulfahrten und Regionalreisen benötigen. Die Transaktionen mit gebrauchten SUVs im März 2025 stiegen gegenüber dem Vormonat um 16,5 % auf 85.083 Einheiten und bestätigten damit die Tiefe der Nachfrage selbst in einem inflationären Umfeld. Dennoch werden Mehrzweckfahrzeuge und Utes bis 2031 voraussichtlich eine CAGR von 12,03 % verzeichnen, da Flotten Pandemie-era-Käufe rotieren und BYDs Plug-in-Ute-Plattform in das breite Bewusstsein vordringt. Traditionelle Diesel-Doppelkabinen verlieren an Attraktivität, wenn man sie mit steigenden Kraftstoff- und Zulassungskosten abwägt, doch Utes bleiben im gewerblichen Bereich unverzichtbar, wo Nutzlastbewertungen über Wirtschaftlichkeit stehen.

Limousinen und Schrägheckfahrzeuge sind zwar von SUVs überholt worden, bilden aber nach wie vor das Rückgrat der Einstiegsbudgets. Die Modelle Corolla, i30 und Mazda 3 weisen eine hohe Liquidität auf, und ihre vergleichsweise geringen Betriebskosten sprechen Erstkäufer an. Transporter und Busse profitieren von der Expansion des E-Commerce und städtischen Logistikverträgen, doch geringe Basisvolumina begrenzen ihren Markteinflusss. Die Divergenz verdeutlicht, wie der australische Gebrauchtwagenmarkt parallele Wertversprechen bedient: Lifestyle-Flexibilität, gewerblichen Nutzen und Erschwinglichkeit.

Nach Vertriebskanal: Klicks steigen, stationärer Handel bleibt entscheidend

Offline-Formate machten im Jahr 2025 einen Anteil von 75,21 % der Transaktionen aus, aber Online-Kanäle verzeichneten mit einer CAGR von 14,35 % bis 2031 das stärkste Wachstum. Im Geschäftsjahr 2024 wickelte Carsales ein erhebliches Volumen an Fahrzeugtransaktionen ab und nutzte strukturierte Datenfeeds, um Händlern zu helfen, die Kreditwürdigkeit von Leads vor der Ankunft des Käufers zu bewerten. Körperliche Interaktionen bleiben jedoch entscheidend: Eine Mehrheit der Online-Verbraucher verlangt eine Probefahrt, bevor sie die Zahlung abschließen. Auktionen spielen eine zentrale Rolle bei Großhandelsliquidierungen, insbesondere für Unternehmens- und Finanzierungsrücknahmen mit leicht dokumentierbarer Herkunft. Gleichzeitig sind private Transaktionen zwischen Endverbrauchern (C2C), die einst Vorreiter waren, in Großstädten zurückgegangen, was hauptsächlich auf ein gestiegenes Bewusstsein für Garantien zurückzuführen ist.

Das Hybridmodell dürfte sich durchsetzen. Händler, die digitale Werbung mit stationären Serviceterminen synchronisieren, konvertieren Leads schneller und verbessern die Attach-Rates bei Zubehör. Umgekehrt müssen reine Online-Anbieter wie Cars24 nun physische Übergabe-Hubs einrichten, um mit Händlerhöfen in Bezug auf Inspektion gleichzuziehen, was eher auf Konvergenz als auf Verdrängung innerhalb des australischen Gebrauchtwagenmarktes hindeutet.

Geografische Analyse

New South Wales sicherte sich im Jahr 2025 einen Anteil von 32,13 % am Transaktionswert und profitierte dabei von Sydneys dichtem Händlernetz, der Auktionsinfrastruktur und dem Hauptsitz großer Aggregatoren. Die Inserate im Bundesstaat stiegen im Januar 2025, was auf eine Angebotsdynamik hindeutet, die den Preisauftrieb dämpft. Victoria, gestützt durch Melbournes robuste Beschäftigungslandschaft und den tief verwurzelten Finanzsektor, verzeichnete im Januar 2025 erhebliche Verkäufe. Western Australia konnte dank seiner Bergbausektoren-Löhne die Herausforderungen der entfernungsbedingten Logistik abmildern und im März 2025 bemerkenswerte Verkäufe erzielen.

Queensland ist der herausragende Wachstumsmarkt und soll bis 2031 mit einer CAGR von 11,04 % wachsen. Der Bevölkerungszuzug – 125.845 Einwohner in den Jahren 2023–2024, von denen fast 60 % aus dem Ausland kamen – hat die Fahrzeugnachfrage in den Korridoren Sunshine Coast, Ipswich und Logan angekurbelt. Zusätzlich hat ein im Jahr 2024 eingeführter Zulassungsgebührenrabatt Fahrzeugkäufe erschwinglicher gemacht. Angesichts des erwarteten stetigen Bevölkerungswachstums in Südost-Queensland sieht die Nachfrageentwicklung vielversprechend aus. Da regionale Migrationstrends die Nachfrage nach SUVs und Doppelkabinen-Utes aufgrund ihrer Vielseitigkeit begünstigen, erlebt das Fahrzeugportfolio des Bundesstaates eine vielfältige Palette von Antriebssträngen.

South Australia und Tasmanien sind zwar kleinere, aber stabile Märkte. Adelaides Initiative einer Open-Data-Politik zu monatlichen Eigentumsübertragungen verbessert die Preistransparenz. In Hobart führt die begrenzte geografische Lage der Stadt aufgrund des eingeschränkten Angebots zu höheren Restwerten. Das Australische Hauptstadtterritorium verzeichnete zuletzt einen robusten Verkaufsanstieg, ein Zeugnis für die Arbeitsplatzsicherheit im öffentlichen Sektor der Region und das überdurchschnittliche verfügbare Einkommen. Das Nördliche Territorium mit seinem vergleichsweise geringen monatlichen Handelsvolumen bleibt ein Nischenakteur. Gestützt durch erhöhte Bergbaulöhne weist es jedoch hohe durchschnittliche Transaktionswerte auf. Wenn der Neue Fahrzeugeffizienzstandard in Kraft tritt, ist mit einer wachsenden geografischen Kluft zu rechnen: Städtische Fahrer werden wahrscheinlich zu emissionsarmen Modellen tendieren, während Fahrer in abgelegenen Gebieten möglicherweise weiterhin die Zuverlässigkeit von Dieselfahrzeugen bevorzugen.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten organisierten Akteure einen beachtlichen Anteil am Transaktionswert auf sich vereinen. Gleichzeitig füllen Hunderte von halborganisierten Unabhängigen und Tausende von Privatverkäufern die verbleibenden Nischen. Eagers Automotive besetzt über easyauto123 einen erheblichen nationalen Marktanteil und nutzt zentralisierte Aufbereitungszentren zur Realisierung von Skaleneffizienzen. Die Kapitalbeteiligung mit der Mitsubishi Corporation vom Oktober 2025 bietet sowohl Expansionsmittel als auch vorgelagerten Beschaffungshebel [4]„Pressemitteilung zur Investition in Easyauto123,” Mitsubishi Corporation, mitsubishicorp.com .

Carsales dominiert den digitalen Vertriebstrichter. Die im März 2023 durchgeführte Kapitalerhöhung in Höhe von 500 Millionen AUD (329,40 Millionen USD) finanzierte eine Kontrollbeteiligung am brasilianischen Unternehmen Webmotors und verschaffte dem Konzern grenzübergreifenden Datenvorteil sowie nachhaltige Investitionen in Bewertungsalgorithmen. Pickles Auctions erfüllt die Schlüsselrolle im Großhandel, bewegt Tausende von Ex-Flotten-Fahrzeugen und setzt Preisbenchmarks, auf die sich Kreditgeber beziehen.

Chancen in noch unerschlossenen Bereichen konzentrieren sich auf die Batteriezustandszertifizierung und die letzte Meile der Logistik. Cars24s Versprechen schneller Zahlungen setzt etablierte Anbieter unter Druck, die Abwicklungsfristen zu verkürzen, und verstärkt den digitalen Wettbewerb um das Nutzererlebnis. Unabhängige Händler kooperieren zunehmend mit Fintech-Unternehmen wie Plenti und Stratton Finance, um sofortige Kreditgenehmigungen auf Gumtree- oder Facebook-Marketplace-Inserate aufzusatteln. Regulatorische Reformen, die eine nationale Fahrzeughistorien-Offenlegung oder Batteriemetriken vorschreiben, würden wahrscheinlich gut kapitalisierte Ketten begünstigen, die Compliance-Systeme absorbieren können, und damit die Konsolidierung im australischen Gebrauchtwagenmarkt beschleunigen.

Marktführer der australischen Gebrauchtwagenbranche

Cars24

CarsGuide Media Solutions Pty Ltd

Gumtree AU Pty Ltd

Cartopia Pty Ltd

Carsales Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Die Mitsubishi Corporation erwarb 20 % der easyauto123-Sparte von Eagers Automotive für 70 Millionen AUD (46,9 Millionen USD) und injizierte weitere 50 Millionen AUD (33,5 Millionen USD) in Eagers zur gemeinsamen Entwicklung von Mobilitätslösungen.

- November 2024: Das in Perth ansässige Start-up 1Wheel lancierte eine Peer-to-Peer-Plattform mit dem Ziel, Gebühren zu senken und die Preistransparenz für private Fahrzeugverkäufer zu verbessern, und zielt dabei auf den australischen Gebrauchtwagenmarkt ab, der auf über 100 Milliarden AUD (ca. 66 Milliarden USD) geschätzt wird.

- März 2024: Die australische Bundesregierung kündigte 76 Millionen AUD (ca. 50 Millionen USD) an, um die Verfügbarkeit von Elektrofahrzeugen zu fördern, darunter eine Kreditlinie für Autohäuser und eine Investition über die ARENA, um Europcar bei der Erweiterung seines Fuhrparks um 3.100 batterieelektrische Fahrzeuge zu unterstützen, die nach einem zweijährigen Mietzyklus in den Sekundärkanal fließen werden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den australischen Gebrauchtwagenmarkt als den jährlichen Wert von Personenkraftwagen, Geländewagen und Nutzfahrzeugen, die zuvor zugelassen waren, in verkehrstauglichem Zustand weiterverkauft werden und über einen beliebigen Einzel-, Groß- oder Online-Kanal den rechtlichen Eigentümer wechseln. Die Fahrzeuge werden zum endgültigen Transaktionspreis einschließlich Händlermargen, gesetzlicher Abgaben und GST gezählt.

Ausschluss vom Geltungsbereich: Schwere Nutzfahrzeuge, Bergungsauktionen und informelle Teilverkäufe fallen nicht in unseren Geltungsbereich.

Überblick über die Segmentierung

- Nach Anbietertyp

- Organisiert

- Halborganisierte Unabhängige

- Unorganisiert

- Nach Kraftstofftyp

- Benzin

- Diesel

- Hybrid

- Elektro

- Sonstige (Erdgas, Brennstoffzellenfahrzeug usw.)

- Nach Karosserietyp

- Schrägheck

- Limousine

- Sport Utility Vehicle

- Mehrzweckfahrzeuge und Utes

- Nach Vertriebskanal

- Online

- Offline

- Franchise-Händler

- Unabhängiger Händler

- Auktion

- C2C

- Nach Region

- New South Wales

- Victoria

- Queensland

- Western Australia

- South Australia

- Tasmanien

- Nördliches Territorium

- Australisches Hauptstadtterritorium

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten konzessionierte und unabhängige Händler in New South Wales, Victoria und Queensland, sprachen mit Auktionshäusern und Online-Plattformen und befragten Gebrauchtwagenfinanzierer. In diesen Gesprächen wurden die Margenerosion, die Inanspruchnahme von Garantieleistungen und regionale Nachfrageverschiebungen geklärt, was es uns ermöglichte, sekundäre Inputs einem Stresstest zu unterziehen und die Szenarioannahmen zu verfeinern.

Desk Research

Wir begannen mit der Extraktion grundlegender Daten aus öffentlichen Quellen der Stufe 1, wie z. B. der Kraftfahrzeugzählung des australischen Statistikamtes, den Zulassungsupdates des Infrastrukturministeriums, den Verkaufsbulletins der australischen Automobilhändlervereinigung und den Veröffentlichungen der Reserve Bank zu Haushaltskrediten. Zusätzliche Erkenntnisse über Importzölle, Kraftstoffpreistrends und den Altersmix der Fahrzeuge wurden aus Papieren des Finanzministeriums, OECD-Tabellen zum Landverkehr und Fachzeitschriften gewonnen. Unser Team hat dann über D&B Hoovers und Dow Jones Factiva Unternehmensunterlagen, Händlerpräsentationen und Nachrichtenarchive ausgewertet, um die Preisspannen und Margenstrukturen zu vergleichen. Diese Quellen dienen der Veranschaulichung und sind nicht erschöpfend; viele andere Veröffentlichungen haben unsere Schreibtischarbeit beeinflusst.

Mehrere Datensätze wurden auf ein einziges Währungsjahr normalisiert, und Ausreißer wurden zum Abgleich mit den primären Daten markiert, bevor sie in das Kernmodell geladen wurden.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Analyse, die sich auf den aktiven australischen Pkw-Bestand und die jährlichen Besitzwechselquoten stützt, ergab den Nachfragepool. Wir untermauerten die Gesamtzahlen mit Bottom-up-Prüfungen der Händlerzahlen und der durchschnittlichen Verkaufspreise. Schlüsselvariablen wie die Verschrottungsquote, die Online-Durchdringung, das verfügbare Durchschnittseinkommen, der Kraftstoffkostenindex und die Kreditverfügbarkeit bilden die Grundlage für den historischen Abgleich und die multivariate Regression, die unserer Prognose für 2025-2030 zugrunde liegt. Wo Händler-Roll-ups den privaten Peer-to-Peer-Handel unterrepräsentieren, schließen kalibrierte Anpassungsfaktoren die Lücke.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse durchlaufen drei Schichten von Varianz- und Plausibilitätsprüfungen, wonach leitende Analysten ungewöhnliche Schwankungen überprüfen. Wir aktualisieren das Modell alle zwölf Monate und nehmen bei politischen Veränderungen, makroökonomischen Schocks oder wichtigen Fusionen und Übernahmen Ad-hoc-Aktualisierungen vor, um sicherzustellen, dass unsere Kunden die aktuellsten Informationen erhalten.

Warum Mordor's Australia Used Car Baseline Zuverlässigkeit befiehlt

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Umfänge annehmen, von unterschiedlichen Diskontierungskurven ausgehen oder in unterschiedlichen Zeitabständen aktualisieren.

Zu den wichtigsten Lücken in unserem Markt gehören die Frage, ob private C2C-Börsen erfasst werden, ob sich leichte Nutzfahrzeuge in die Zählung einschleichen und wie die Listenpreise mit den tatsächlichen Transaktionswerten abgeglichen werden. Mordor gleicht den Umfang genau mit den registrierten Personenkraftwagen ab, wendet geprüfte Rabattfaktoren an und wird jährlich aktualisiert, um einen ausgewogenen Mittelwert zu erhalten.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 49,86 MRD. USD (2025) | Mordor Intelligence | - |

| USD 28,32 B (2024) | Globale Unternehmensberatung A | Ohne Privatverkäufe, auf der Grundlage von Preisen ohne Mehrwertsteuer |

| USD 71,64 B (2024) | Regionale Beratung B | Hinzufügung von leichten Nutzfahrzeugen und Flottenveräußerungen |

| USD 77,20 B (2024) | Industrieverband C | Verwendet ausgeschriebene Angebotspreise ohne ausgehandelte Rabatte |

Diese Vergleiche zeigen, dass, während andere Verlage aufgrund des Umfangs oder der Preisbehandlung einen niedrigen oder hohen Wert haben, unsere disziplinierte Variablenauswahl und die transparenten Anpassungsschritte die Basisdaten von Mordor für strategische Entscheidungen verlässlich halten.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Gebrauchtwagenmarkt im Jahr 2026?

Der australische Gebrauchtwagenmarkt erreichte im Jahr 2026 einen Wert von 49,86 Milliarden USD und soll mit einer CAGR von 10,28 % bis 2031 auf 81,32 Milliarden USD wachsen.

Welches Anbietersegment wächst am schnellsten?

Halborganisierte Unabhängige wachsen bis 2031 mit einer CAGR von 11,59 % und übertreffen damit alle anderen Anbieterkategorien aufgrund der Einführung digitaler Inserate und flexibler Finanzierungskooperationen.

Welcher Karosserietyp dominiert den aktuellen Gebrauchtwagenverkauf?

SUVs dominieren mit einem Marktanteil von 74,18 % der Transaktionen im Jahr 2025 dank ihrer Vielseitigkeit und anhaltenden Beliebtheit bei Familien- und Lifestyle-Käufern.

Wie schnell dringen Elektrofahrzeuge in den Sekundärmarkt vor?

Elektrofahrzeuge werden bis 2031 voraussichtlich eine CAGR von 19,12 % verzeichnen.

Welcher Bundesstaat bietet die stärksten Wachstumsaussichten?

Queensland führt mit einer prognostizierten CAGR von 11,04 % und wird durch innerstaatliche Migration, Infrastrukturinvestitionen und gezielte Zulassungsgebührenreduzierungen angetrieben.

Was ist das größte Hindernis für die Akzeptanz gebrauchter Elektrofahrzeuge?

Das Fehlen einer standardisierten Batteriezustandszertifizierung schürt Reichweitenangst-Bedenken und beschleunigt den Wertverfall bei hochkilometerstarken Elektromodellen.

Seite zuletzt aktualisiert am: