Größe und Marktanteil des australischen Freizeitfahrzeugmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

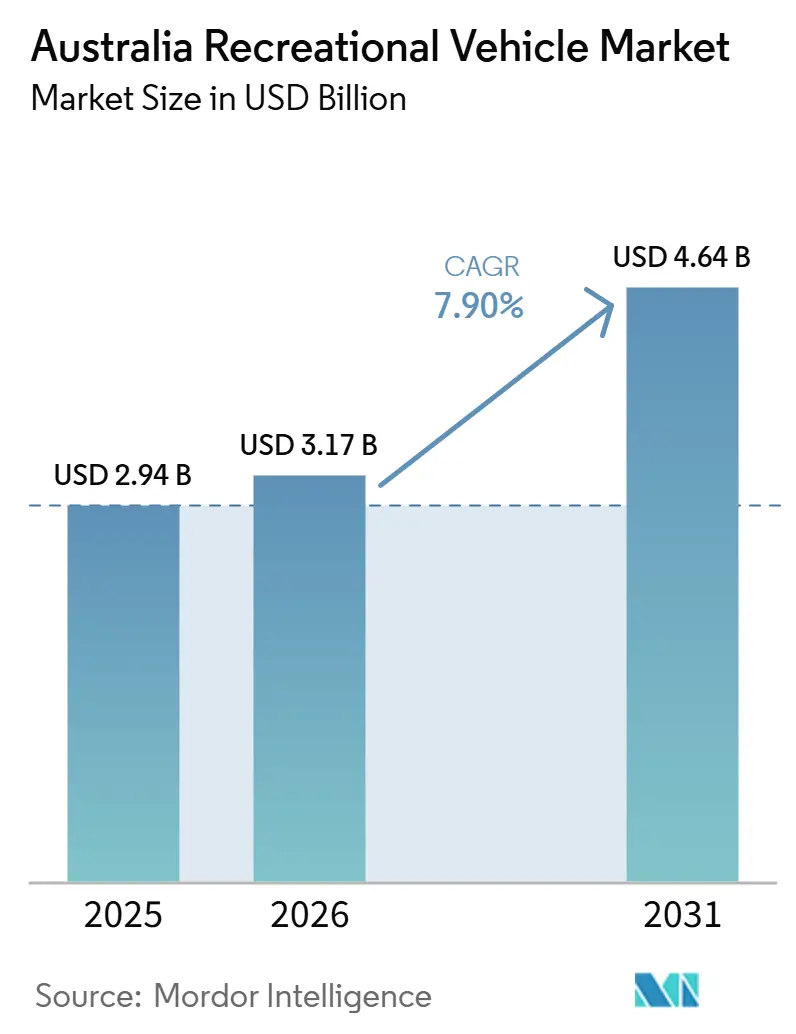

| Marktgröße im Basisjahr (2025) | 2.94 Milliarden US-Dollar |

| Marktgröße (2026) | 3.17 Milliarden US-Dollar |

| Marktgröße (2031) | 4.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.90% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Freizeitfahrzeugmarkts von Mordor Intelligence

Die Größe des australischen Freizeitfahrzeugmarktes wird voraussichtlich von 2,94 Milliarden USD im Jahr 2025 und 3,17 Milliarden USD im Jahr 2026 auf 4,64 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,90 % verzeichnen. Zunehmender inländischer Straßenreisetourismus, die Kaufkraft von Rentnern und die Flexibilität durch hybrides Arbeiten treiben die Fahrzeugzulassungen in die Höhe, während die heimische Fertigung mit Fahrgestellengpässen und Arbeitskräftemangel zu kämpfen hat. Importe schließen nun die meisten Versorgungslücken und verschieben den Modellmix hin zu höher ausgestatteten Ausstattungsvarianten, die höhere Händlermargen erzielen. Gleichzeitig investieren Campingplatzbetreiber in Stellplätze mit Stromanschluss und „Glamping”-Annehmlichkeiten, um höhere Übernachtungsgebühren zu erzielen, während politische Diskussionen auf Bundes- und Staatsebene über Rabatte und Luxussteuerentlastungen weiteres Aufwärtspotenzial für lokal gefertigte Einheiten signalisieren. Strengere Kreditvergabestandards bleiben das wichtigste kurzfristige Hemmnis, doch kapitalstarke Rentner und Flottenkäufer stützen weiterhin die Nachfrage nach Premium-Anhängern und Wohnmobilen.

Wichtigste Erkenntnisse des Berichts

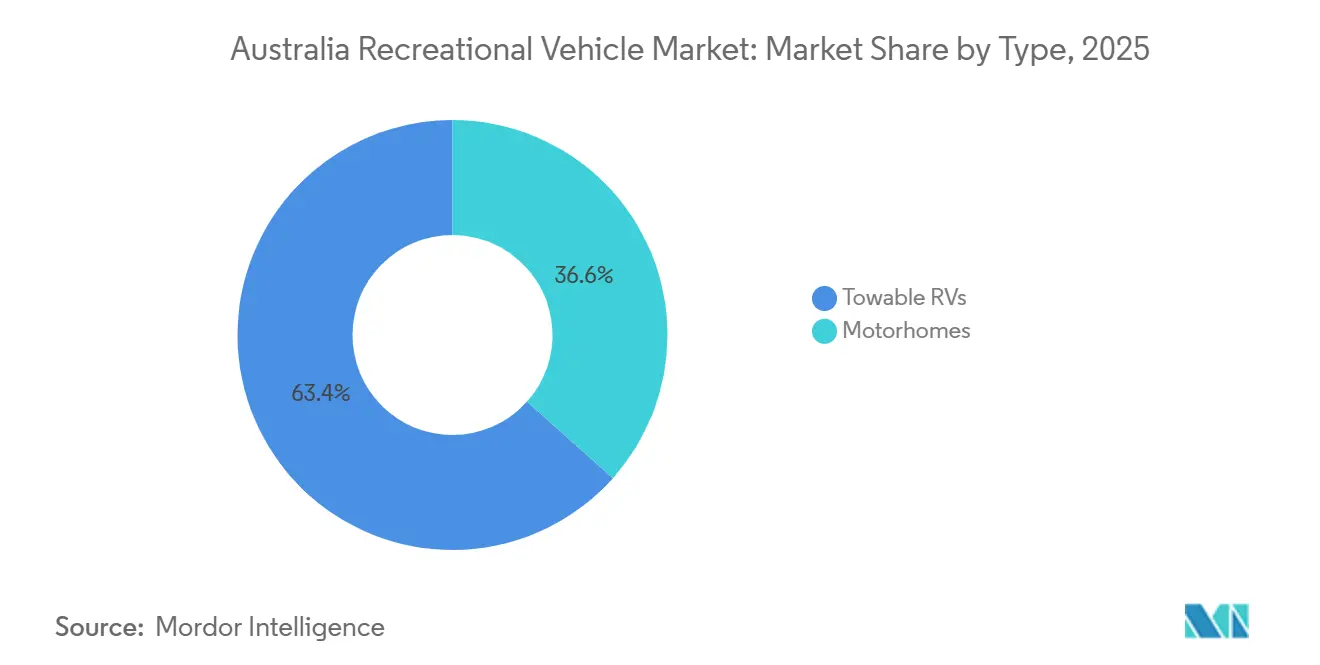

- Nach Typ entfielen im Jahr 2025 63,37 % des australischen Freizeitfahrzeugmarktanteils auf ziehbare Wohnwagen, während Wohnmobile bis 2031 mit einer CAGR von 8,22 % zulegen.

- Nach Anwendung dominierten Privatkäufer den australischen Freizeitfahrzeugmarkt und machten 2025 78,17 % der Marktgröße aus; gewerbliche Mietflotten verzeichneten mit einer CAGR von 8,19 % bis 2031 die stärkste Expansion.

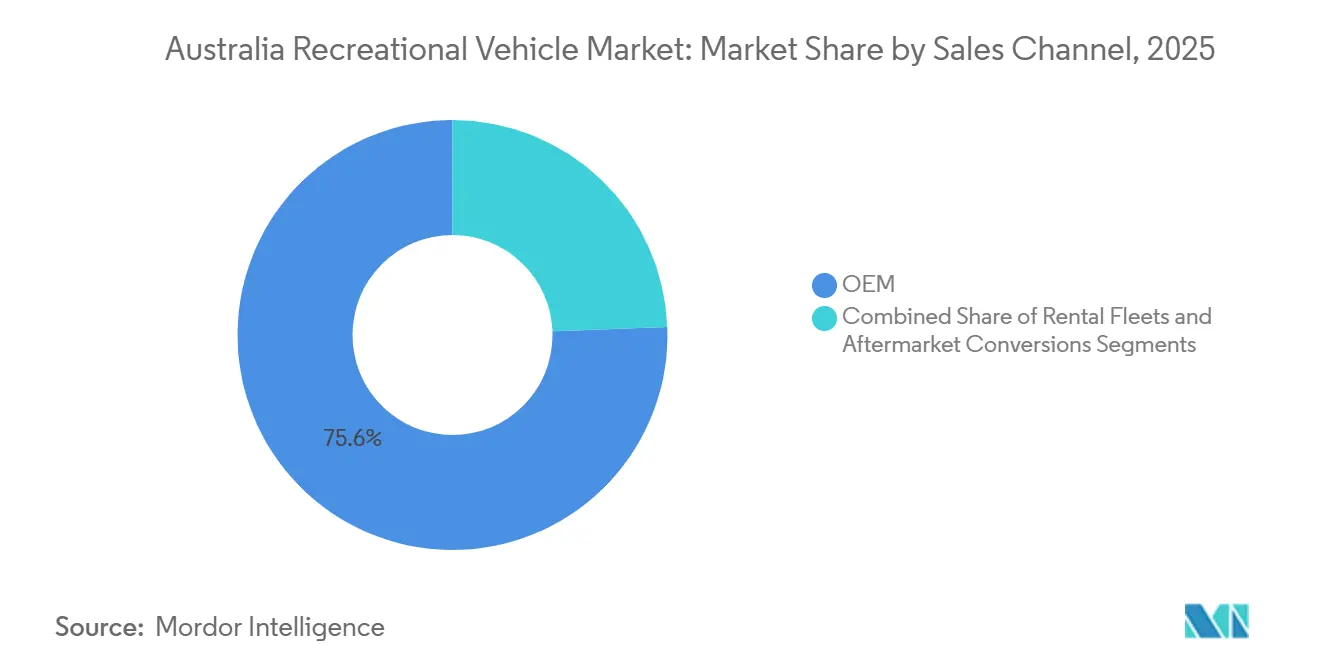

- Nach Vertriebskanal entfielen 75,64 % des Umsatzes 2025 auf OEM-Direkttransaktionen; Mietflottenkäufe werden voraussichtlich mit einer CAGR von 8,34 % steigen, da Betreiber veralteten Bestand erneuern.

- Nach Antrieb behielt Diesel mit 67,17 % des Volumens im Jahr 2025 die Führung, doch Elektro- und Hybridvarianten wachsen bis 2031 mit einer CAGR von 10,97 %.

- Nach Geografie führte New South Wales mit einem Umsatzanteil von 34,41 % am australischen Freizeitfahrzeugmarkt im Jahr 2025; Western Australia verzeichnete mit einer CAGR von 7,95 % das stärkste Wachstum, getragen von der Nachfrage aus dem Bergbaugürtel und dem Tourismus.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Freizeitfahrzeugmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wiederbelebung des inländischen Straßenreisetourismus | +1.2% | National, am stärksten in Queensland, New South Wales und Western Australia | Kurzfristig (≤ 2 Jahre) |

| Wachstum der alternden „Grey-Nomad”-Bevölkerungsgruppe | +0.9% | National, konzentriert an der Küste von New South Wales und Queensland | Langfristig (≥ 4 Jahre) |

| Bundesrabatte für lokal gefertigte Wohnwagen | +0.8% | National, mit frühen Gewinnen in Victoria und South Australia | Mittelfristig (2–4 Jahre) |

| Ausbau der Campingplatzinfrastruktur und luxuriöser Ferienparks | +0.7% | Queensland, Victoria, Western Australia | Mittelfristig (2–4 Jahre) |

| Integration von netzunabhängiger Solar- und Batterietechnologie | +0.6% | National, mit früher Einführung im abgelegenen Western Australia und Northern Territory | Mittelfristig (2–4 Jahre) |

| Einführung von Fernarbeit ermöglicht Langzeitreisen | +0.5% | National, städtische Reisende in regionale Ziele | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wiederbelebung des inländischen Straßenreisetourismus

Im Jahr 2024 unternahmen Australier eine erhebliche Anzahl von Reisen mit Wohnwagen oder Wohnmobilen und trugen damit wesentlich zu den inländischen Reiseausgaben bei, da internationale Urlaube weniger attraktiv wurden. Als Reaktion auf diesen Trend haben Parks an der Küste von Queensland und Western Australia die Erweiterung von Stellplätzen mit Stromanschluss beschleunigt. Gleichzeitig haben regionale Gemeinden dynamische Preisstrategien eingeführt und die Übernachtungspreise für erstklassige Wasserlagen erhöht. Darüber hinaus hat die Anwesenheit von Rucksacktouristen mit Arbeitsurlaubsvisa die Auslastung der Mietflotten gestärkt und den Wohnwagen als bevorzugte Unterkunft für flexible Reisepläne etabliert [1]„Nationale Besucherbefragung 2024,” Tourism Research Australia, tra.gov.au .

Wachstum der alternden „Grey-Nomad”-Bevölkerungsgruppe

Bis Ende des Jahrzehnts wird ein erheblicher Teil der Australier über 65 Jahre alt sein, und ein bemerkenswerter Prozentsatz plant, innerhalb weniger Jahre nach dem Renteneintritt ein Freizeitfahrzeug zu kaufen. Australier geben erhebliche Beträge pro Fahrzeug aus, die hauptsächlich durch Einmalentnahmen aus der Altersvorsorge (Superannuation) finanziert werden, die in den letzten Jahren beträchtliche Höhen erreicht haben. Ausgedehnte Jahresreisen über mehrere Wochen beschleunigen den Verschleiß und befeuern einen florierenden Gebrauchtmarkt, auf dem relativ neue Einheiten einen hohen Prozentsatz ihres ursprünglichen Werts behalten [2]„Einmalentnahmen aus der Altersvorsorge 2024,” Australisches Statistikamt, abs.gov.au .

Bundesrabatte für lokal gefertigte Wohnwagen

Staatliche Anreize lenken australische Käufer zu lokal gefertigten Modellen. Das Fehlen eines kohärenten Bundesrabatts führt jedoch zu einer uneinheitlichen Akzeptanz. Im laufenden Jahr führte die Caravan Industry Association die Zertifizierung „RV Master Manufacturers” ein, die nun mehreren Herstellern verliehen wurde und Verbrauchern hilft, inländische Produkte zu identifizieren, die den AS/NZS-Normen entsprechen. Dennoch verdeutlichte ein erheblicher Produktionsrückgang in diesem Jahr die Abhängigkeit der Branche von importierten Fahrgestellen und ihre anfälligen Lieferketten. Während Diskussionen im Finanzministerium darauf hindeuten, dass eine Befreiung von Freizeitfahrzeugen unterhalb einer bestimmten Preisschwelle von der Luxusfahrzeugsteuer das Volumen moderat steigern könnte, wurde dem Parlament noch kein Gesetzentwurf vorgelegt [3]„Diskussionspapier zur Überprüfung der Luxusfahrzeugsteuer,” Australisches Finanzministerium, treasury.gov.au .

Ausbau der Campingplatzinfrastruktur und luxuriöser Ferienparks

Im Jahr 2024 investierten Betreiber erheblich in Modernisierungen, führten zahlreiche Stellplätze mit Stromanschluss und gehobene „Glamping”-Unterkünfte ein, um die saisonalen Einnahmen zu steigern. Planungsbeschränkungen in beliebten Gebieten wie Byron Bay begrenzen jedoch neue Kapazitäten, sodass Reisende entweder weit im Voraus buchen oder auf Binnenlandparks ausweichen müssen. Diese Einschränkung hat die Nachfrage nach autarken Fahrzeugen erhöht, die heute häufig mit Solaranlagen und Lithiumbatterien ausgestattet sind.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Lieferkettenvolatilität bei Fahrgestellen und Komponenten | -0.9% | National, am stärksten in den Fertigungszentren Victoria und South Australia | Kurzfristig (≤ 2 Jahre) |

| Steigende Zinsen bei der Freizeitfahrzeugfinanzierung | -0.7% | National, unverhältnismäßig starke Auswirkung auf Erstkäufer | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Überfüllung von Campingplätzen und Buchungsbeschränkungen | -0.6% | Küstengebiete von Queensland, New South Wales und Victoria | Mittelfristig (2–4 Jahre) |

| Begrenzte Ladeinfrastruktur für Elektrowohnmobile | -0.4% | National, kritische Lücken in Western Australia, Northern Territory und Tasmanien | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lieferkettenvolatilität bei Fahrgestellen und Komponenten

Im Jahr 2024 bezogen australische Hersteller, die stark von Importen abhängig sind, einen erheblichen Teil ihrer Fahrgestelle aus Europa. Die Lieferzeiten verlängerten sich erheblich und dämpften die inländische Produktion, auch wenn die Gesamtzulassungen moderat stiegen. Kleinere Unternehmen ohne Mengenverträge sahen sich mit deutlich höheren Stückkosten konfrontiert. Gleichzeitig erwies sich die Rückverlagerung der Produktion ins Inland als zu kostspielig, behindert durch AS/NZS-Werkzeug- und Zertifizierungsvorschriften.

Steigende Zinsen bei der Freizeitfahrzeugfinanzierung

Da der Leitzins bis 2025 auf einem hohen Niveau verharrt, sind die Festzinsen für Wohnwagenkredite erheblich gestiegen. Infolgedessen sind die monatlichen Raten für Wohnwagen spürbar gestiegen, was sie für viele weniger erschwinglich macht. Dieser Kostenanstieg hat jüngere Familien dazu veranlasst, den Gebrauchtwohnwagenmarkt zu erkunden, was zu einem Anstieg der Händlerbestände und einem erheblichen Angebotsüberhang geführt hat.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Anhänger-Freizeitfahrzeuge dominieren, Wohnmobile gewinnen an Bedeutung

Anhängereinheiten machten 63,37 % der Lieferungen im Jahr 2025 aus und festigten damit ihre Rolle als volumenmäßiges Rückgrat des australischen Freizeitfahrzeugmarktes. Einstiegs-Reiseanhänger beginnen bei rund 35.000 AUD, einem Drittel der Ausgaben für ein Wohnmobil der Klasse C, und lassen sich problemlos mit den Doppelkabinen-Pickups kombinieren, die ländliche Haushalte bereits besitzen. Fünfrad-Anhänger eignen sich für lange Strecken, erfordern jedoch schwere Pickups, was ihre Zielgruppe einschränkt. Klappwohnwagen und Truck-Camper füllen spezialisierte Nischen, die Garagenunterbringung oder Geländegängigkeit betonen.

Wohnmobile wachsen bis 2031 mit 8,22 % und übertreffen damit den Marktdurchschnitt, da Rentnernomaden schlüsselfertige Bequemlichkeit suchen und Mietflotten auf Klasse-C-Einheiten mit Ausziehsektionen aufrüsten. Typ-B-Campervans auf Sprinter- und Crafter-Fahrgestellen sprechen digitale Nomaden an, die in Stadtgebieten unauffällige Parkmöglichkeiten suchen, während Typ-A-Reisebusse ein Luxussegment mit weniger als 200 Einheiten bleiben. Hersteller reagieren mit der Integration von Lithiumbatterien, Induktionskochfeldern und aufklappbaren Dächern und festigen damit den Premiumvorteil, der die Gesamtgröße des australischen Freizeitfahrzeugmarktes aus motorisierten Klassen steigert.

Nach Anwendung: Privatkäufer führen, Flotten beschleunigen

Privatkäufer machten 78,17 % des Umsatzes 2025 aus, was die Eigentumsaspirationen und das Fehlen von Abschreibungsvorteilen für Privatpersonen im Vergleich zu gewerblichen Flotten widerspiegelt. Kapitalstarke Rentner finanzieren Premiumkäufe, während strengere Kreditvergabe jüngere Haushalte abschreckt. Gewerbliche Flotten expandieren jedoch mit einer CAGR von 8,19 %, bedingt durch die Rückkehr internationaler Touristen und einheimische „Erst-ausprobieren-dann-kaufen”-Kunden, die innerhalb von 2 Jahren zum Kauf übergehen und damit den Verkaufstrichter des australischen Freizeitfahrzeugmarktes stärken.

Nach der Schließung ihrer Fertigung in Brisbane Mitte der 2020er Jahre wandten sich Tourism Holdings Limited und Apollo, die nun mehrere Standorte betreiben, der importbasierten Beschaffung zu. Abonnementpilotprojekte, die zu einem Premium-Wochentarif angeboten werden, bieten unbegrenzte Kilometerleistung und Versicherung. Sie machen jedoch nach wie vor nur einen kleinen Teil des Mietumsatzes aus. Einheiten, die nach einigen Jahren aus der Flotte ausgeschieden sind, beleben einen robusten Gebrauchtmarkt und erzielen einen erheblichen Prozentsatz des Neupreises. Diese Dynamik stärkt den Restwertaspekt der Marktgrößengleichung des australischen Freizeitfahrzeugmarktes.

Nach Vertriebskanal: OEM-Dominanz, Mietflottenkäufe steigen

OEM-Direktverkäufe machten 75,64 % der Transaktionen im Jahr 2025 aus und unterstreichen das Vertrauen der Käufer in Werksgarantien und Konformitätszertifikate. Lange Lieferzeiten – derzeit 26 Wochen für beliebte Grundrisse – haben einige Käufer zu Gebrauchtfahrzeugen oder Aftermarket-Van-Umbauten veranlasst. Dennoch verzeichnete die Mietflotte mit einer CAGR von 8,34 % bis 2031 das stärkste Wachstum und hilft Flottenoperatoren, einen vorhersehbaren Produktionstakt sicherzustellen, der die Anlagenauslastungsraten im australischen Freizeitfahrzeugmarkt stabilisiert.

Unabhängige Umrüster wie Bruder und Boutique-Camper-Ausbauer sprechen Enthusiasten an, die Garagenrampen, Heimbüropods oder Rollstuhlzugänglichkeit suchen und damit Designlücken füllen, die Massenhersteller hinterlassen haben. Der Wandel hin zu Elektro- und Hybridantrieben könnte Serviceeinnahmen zurück zu vertikal integrierten OEMs lenken, da spezialisierte Antriebsstrangwartung die Fähigkeiten kleinerer Handwerksbetriebe übersteigen könnte.

Nach Antrieb: Diesel dominiert, Elektrifizierung entsteht

Diesel trieb 67,17 % der Verkäufe im Jahr 2025 an und bleibt unverzichtbar für das Schleppen mehrtonniger Fahrzeuge über abgelegene Strecken mit geringer Benzinverfügbarkeit. Rentnernomaden schätzen den LandCruiser, Everest und MU-X für Reichweiten von 800 bis 1.000 km und robuste Wiederverkaufswerte. Benzineinheiten bedienen preissensible Käufer, leiden jedoch auf langen Fahrten unter schlechterem Verbrauch, was die Durchdringung über städtische Urlauber hinaus begrenzt.

Elektro- und Hybridprodukte sind mit einer CAGR von 10,97 % das am schnellsten wachsende Segment, obwohl ihr Anteil an der Größe des australischen Freizeitfahrzeugmarktes gering bleibt, bis sich die Schnellladeinfrastruktur über die Korridore der Hauptstädte hinaus ausbreitet. Winnebagos 60-kWh-eRV2-Prototyp liefert 250 km Reichweite, ist jedoch auf nächtliches 15-Ampere-Laden angewiesen, und BYDs Shark 6 Plug-in-Pickup eignet sich nur für Wohnwagen unter 2.500 kg. Hersteller sichern ihre Wetten durch die Integration von Dachsolaranlagen und 48-V-Hausbatterien, die die Generatorabhängigkeit auch bei Dieselfahrzeugen reduzieren.

Geografische Analyse

New South Wales erwirtschaftete 34,41 % des Umsatzes 2025, angetrieben durch wohlhabende Rentner in Sydney, ein dichtes Netz von Parks entlang der Südküste und die Nähe zu den Snowy Mountains. Allerdings veranlasste saisonale Überfüllung Küstengemeinderäte dazu, Zeitbeschränkungen einzuführen, was Spätbucher ins Landesinnere drängte und die Nachfrage nach autarken Wohnwagen ankurbelte. Victoria, das einen erheblichen Anteil am nationalen Umsatz beisteuert, wird durch eine große Anzahl von Parks gestützt, die erhebliche Jahresgebühren generieren, sowie durch den anhaltenden Reiz des Great Ocean Road. Während Planungsbeschränkungen auf Phillip Island und der Mornington Peninsula neue Kapazitäten begrenzen, verstärken sie auch den Druck auf Premiumpreise und treiben damit die Gesamtgröße des Freizeitfahrzeugmarktes im Bundesstaat in die Höhe.

Western Australia ist die am schnellsten wachsende Region mit einer CAGR von 7,95 %. Hier wenden sich Bergbauschichtarbeiter Wohnwagen für ihre Fly-in-fly-out-Unterkünfte zu, und der Reiz der Coral Coast zieht Rentner aus den östlichen Bundesstaaten an. Diesen Trend stärkend ist die Rastplatzinitiative des Bundesstaates, die in den kommenden Jahren zusätzliche Entsorgungsstationen einführen soll und damit das Gebiet für Netzunabhängige erweitert. Queensland hingegen steht wie Victoria vor Herausforderungen, da der Zustrom südlicher „Schneevögel” in der Trockenzeit die Verfügbarkeit von Stellplätzen mit Stromanschluss belastet. Dies hat zu einer staatlich beauftragten Studie geführt, die eine erhebliche Erhöhung der Anschlüsse in den nächsten Jahren befürwortet.

South Australia, Tasmanien, das Northern Territory und das ACT machen gemeinsam einen nennenswerten Anteil der nationalen Nachfrage aus. Netzunabhängige Enthusiasten werden von Tasmaniens rauem Westen und dem Stuart Highway im Northern Territory angezogen, trotz der eingeschränkten Versorgung. Die spärliche Verteilung von Ladestationen entlang der Strecke von Darwin nach Adelaide verdeutlicht die anhaltende Abhängigkeit von Diesel und die schleppende Einführung von Elektrowohnmobilen außerhalb großer Ballungszentren.

Wettbewerbslandschaft

Australiens Freizeitfahrzeugmarkt bleibt ein Flickenteppich des Wettbewerbs. Jayco, Winnebago und Swift halten bescheidene Marktanteile, während zahlreiche kleinere Anbieter Nischen besetzen, von leichten Verbundwerkstoffen bis hin zu Fahrzeuggaragen für Spielzeug. REDARCs Batterie-Solar-Module sind mittlerweile in einem erheblichen Teil der inländischen Bauten verbaut, was auf eine mögliche Neugestaltung der Lieferantendynamik hindeutet. Gleichzeitig verdeutlichte Zone RVs freiwillige Verwaltung Ende 2025 die Fragilität der Bilanzen, insbesondere wenn Fahrgestellverzögerungen auf steigende Schuldenkosten treffen.

Strategische Manöver tendieren zur Premiumisierung und Elektrifizierung. Winnebagos eRV2-Pilotprojekt und BYDs Shark 6 Hybrid-Pickup signalisieren einen Wandel hin zu emissionsarmem Reisen, obwohl frühe Anwender noch immer Ladestationen umfahren müssen. Marken wie Bruder und Trakka, die wohlhabende Geländefahrer und urbane Nomaden ansprechen, bieten maßgeschneiderte Fahrzeuge zu deutlich höheren Preisen als Mainstream-Hersteller an. Das „RV Master Manufacturers”-Gütesiegel der Caravan Industry Association soll Käufern Bauqualität garantieren und dem Importwettbewerb entgegenwirken, doch seine Wirkung auf die Verbraucher bleibt abzuwarten.

Flottenoperatoren schaffen ihre eigene Nische. Nach der Fusion mit Apollo nutzt Tourism Holdings Limited die Stärke eines umfangreichen Filialnetzes und die Einkaufsmacht bei Großbestellungen, um günstige Stückrabatte auszuhandeln. Diese Strategie belastet nicht nur die Herstellermargen, sondern sichert auch eine gleichmäßige Werksproduktion. Darüber hinaus entstehen Abonnementpilotprojekte für Fernarbeiter mit saisonalem Bedarf. Dies deutet auf einen aufkeimenden dienstleistungsorientierten Einnahmestrom hin, der die zyklischen Schwankungen im australischen Freizeitfahrzeugmarkt möglicherweise abfedern könnte.

Marktführer der australischen Freizeitfahrzeugbranche

Jayco, Inc.

Winnebago Group

Avida RV

Sunliner Recreational Vehicles

Swift Group Australia

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: In einem bemerkenswerten Fortschritt für die australische Freizeitfahrzeuginnovation hat Avida RV seine Birdsville-Reihe 2025 vorgestellt. Der überarbeitete Birdsville MY25 und der erstmalige Birdsville LX verbinden harmonisch modernes Design, modernste Technologie und gemütlichen Komfort und setzen damit einen neuen Standard für australische Wohnmobilenthusiasten.

- März 2025: Jayco Adelaide hat in West Beach Australiens größtes zweckgebautes Freizeitfahrzeug-Autohaus eröffnet und damit einen entscheidenden Moment für den nationalen Freizeitfahrzeugsektor unterstrichen. Diese weitläufige Einrichtung verspricht, das Kundenerlebnis zu verbessern und bietet eine vielfältige Auswahl an Freizeitfahrzeugen sowie maßgeschneiderte Dienstleistungen als Reaktion auf die wachsende Beliebtheit von Wohnwagen- und Wohnmobilreisen. Die Eröffnung dieses Autohauses ist ein Beweis für Australiens wachsenden Appetit auf Freizeitfahrzeuge, angetrieben durch einen deutlichen Anstieg des Inlandstourismus und eine zunehmende Neigung zu flexiblen, komfortablen Reisealternativen.

Berichtsumfang des australischen Freizeitfahrzeugmarkts

Der Bericht über den australischen Freizeitfahrzeugmarkt ist nach Typ (ziehbare Freizeitfahrzeuge und Wohnmobile), Anwendung (privat und gewerblich), Vertriebskanal (OEM, Mietflotten und Aftermarket-Umbauten), Antrieb (Diesel und weitere) sowie Geografie segmentiert. Die Marktprognosen werden nach Wert (USD) und Volumen (Einheiten) angegeben.

| Anhänger-Freizeitfahrzeuge | Reiseanhänger |

| Fünfrad-Anhänger | |

| Klappwohnwagen | |

| Truck-Camper | |

| Wohnmobile | Typ A |

| Typ B | |

| Typ C |

| Privat |

| Gewerblich |

| OEM |

| Mietflotten |

| Nachrüstungsumbauten |

| Diesel |

| Benzin |

| Elektro / Hybrid |

| New South Wales |

| Victoria |

| Queensland |

| Western Australia |

| South Australia |

| Tasmanien |

| Northern Territory |

| Australisches Hauptstadtterritorium |

| Nach Typ | Anhänger-Freizeitfahrzeuge | Reiseanhänger |

| Fünfrad-Anhänger | ||

| Klappwohnwagen | ||

| Truck-Camper | ||

| Wohnmobile | Typ A | |

| Typ B | ||

| Typ C | ||

| Nach Anwendung | Privat | |

| Gewerblich | ||

| Nach Vertriebskanal | OEM | |

| Mietflotten | ||

| Nachrüstungsumbauten | ||

| Nach Antrieb | Diesel | |

| Benzin | ||

| Elektro / Hybrid | ||

| Nach Region | New South Wales | |

| Victoria | ||

| Queensland | ||

| Western Australia | ||

| South Australia | ||

| Tasmanien | ||

| Northern Territory | ||

| Australisches Hauptstadtterritorium | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der australische Freizeitfahrzeugmarkt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 7,90 % wächst und sich von 3,17 Milliarden USD im Jahr 2026 auf 4,64 Milliarden USD bis 2031 entwickelt.

Welcher Produkttyp dominiert derzeit den Absatz?

Anhänger-Wohnwagen führen mit 63,37 % der Lieferungen im Jahr 2025, angetrieben durch niedrigere Kaufpreise und Kompatibilität mit vorhandenen Zugfahrzeugen.

Warum expandieren gewerbliche Mietflotten schneller als das Privateigentum?

Die Erholung des internationalen Besucheraufkommens und die inländische „Erst-ausprobieren-dann-kaufen”-Nachfrage treiben Flottenkäufe mit einer CAGR von 8,34 % voran und übertreffen damit das Wachstum im Privatbereich.

Was ist das wichtigste Hindernis für die Einführung von Elektrowohnmobilen?

Die begrenzte Abdeckung mit 50-kW-Schnellladestationen außerhalb der wichtigsten Ostküstenkorridore schränkt die Reisereichweite für batteriebetriebene Fahrzeuge ein.

Welcher Bundesstaat weist die höchsten Wachstumsaussichten auf?

Western Australia wird voraussichtlich mit einer CAGR von 7,95 % wachsen, gestützt durch den Unterkunftsbedarf des Bergbausektors und Tourismusinvestitionen an der Coral Coast.

Seite zuletzt aktualisiert am: