Größe und Marktanteil des australischen Dichtmittelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

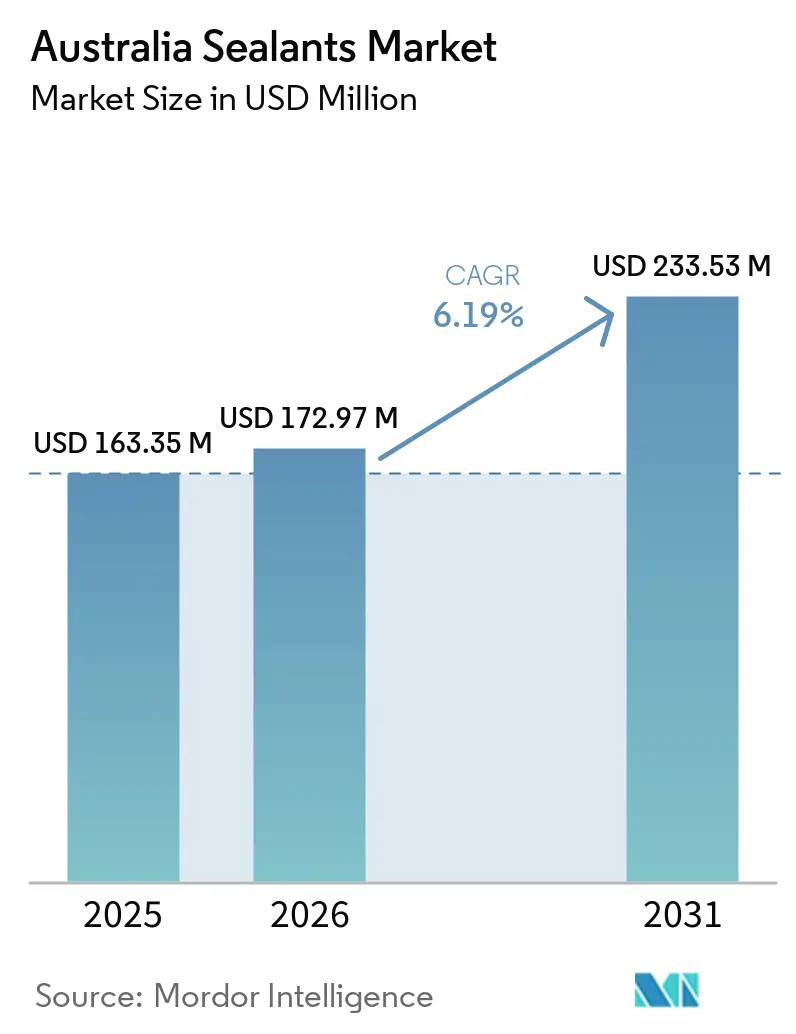

| Marktgröße im Basisjahr (2025) | 163.35 Millionen US-Dollar |

| Marktgröße (2026) | 172.97 Millionen US-Dollar |

| Marktgröße (2031) | 233.53 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.19% CAGR |

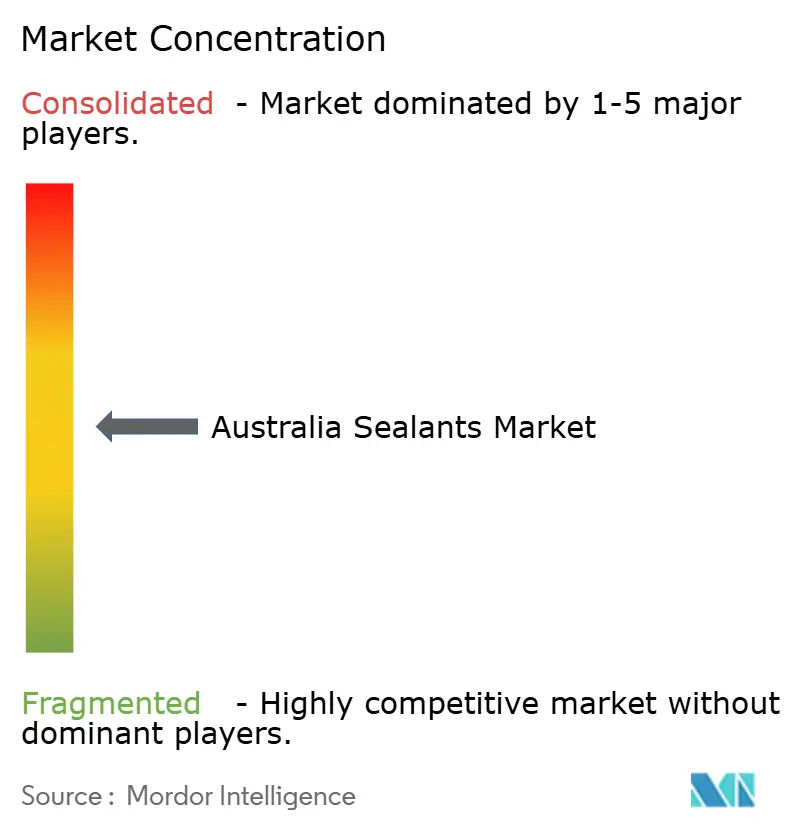

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Dichtmittelmarkts von Mordor Intelligence

Die Größe des australischen Dichtmittelmarkts wurde im Jahr 2025 auf 163,35 Millionen USD geschätzt und soll von 172,97 Millionen USD im Jahr 2026 auf 233,53 Millionen USD bis 2031 wachsen, bei einer CAGR von 6,19 % während des Prognosezeitraums (2026-2031). Der Markt wird durch Fortschritte bei öffentlichen Infrastrukturprojekten, die Durchsetzung strengerer NCC-Brandschutz- und Energieeffizienzvorschriften 2025 sowie den Ausbau von Lithiumbatterie-Gigafabriken geprägt. Der Markt verzeichnet auch eine steigende Nachfrage nach umweltfreundlichen Produkten wie VOC-armen und isocyanatfreien Dichtmitteln, die durch die Green-Star-v2.0-Standards angetrieben wird. Darüber hinaus unterstreicht die Entwicklung von Offshore-Windfundamenten in Gippsland den wachsenden Fokus auf erneuerbare Energieinfrastruktur. Die Marktchancen weiten sich aus, insbesondere im Bereich der Abdichtung von Elektrofahrzeugbatteriesätzen, die mit dem Wachstum der Elektrofahrzeugindustrie zunehmend an Bedeutung gewinnt. Dieses Segment erfordert innovative Abdichtungslösungen zur Gewährleistung der Batteriesicherheit, Leistungssteigerung und Verbesserung der Haltbarkeit, was erhebliches Wachstumspotenzial für Marktteilnehmer bietet. Die Wettbewerbslandschaft bleibt mäßig fragmentiert, wobei Unternehmen bestrebt sind, diese Chancen zu nutzen und den sich wandelnden Marktanforderungen gerecht zu werden.

Wichtigste Erkenntnisse des Berichts

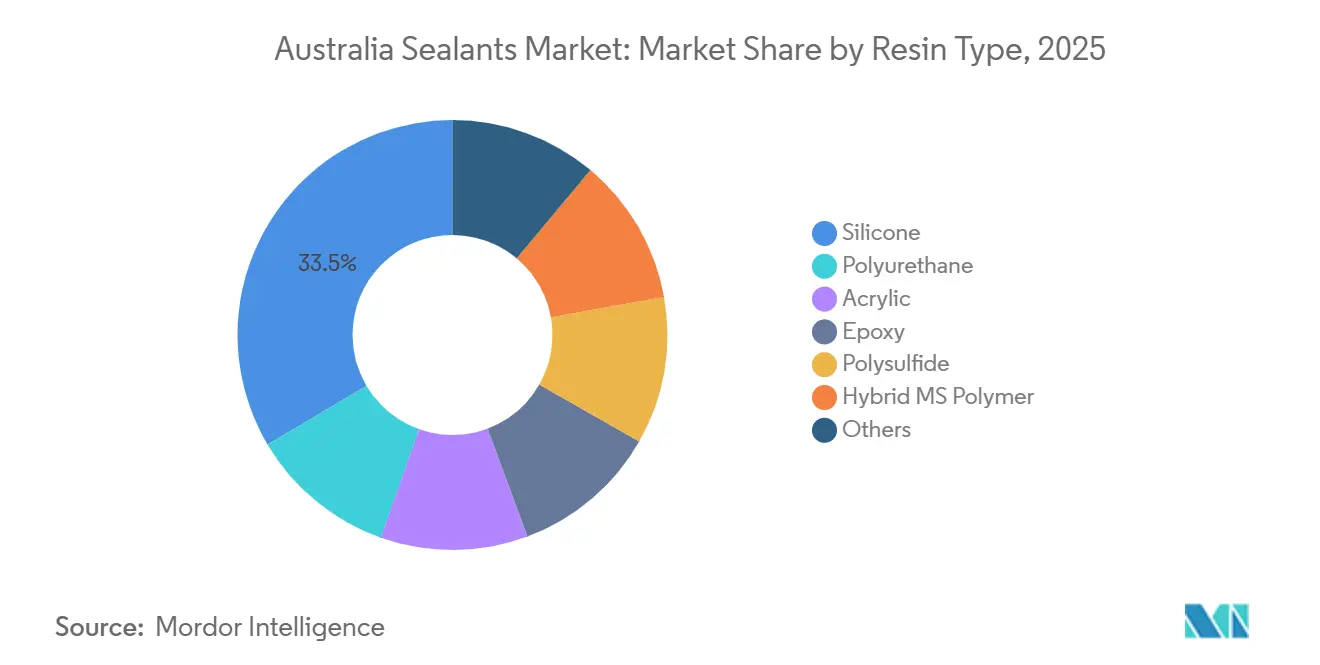

- Nach Harztyp hielt Silikon im Jahr 2025 einen Marktanteil von 33,50 % am australischen Dichtmittelmarkt, während Hybrid-MS-Polymer bis 2031 die höchste CAGR von 7,02 % erzielen soll.

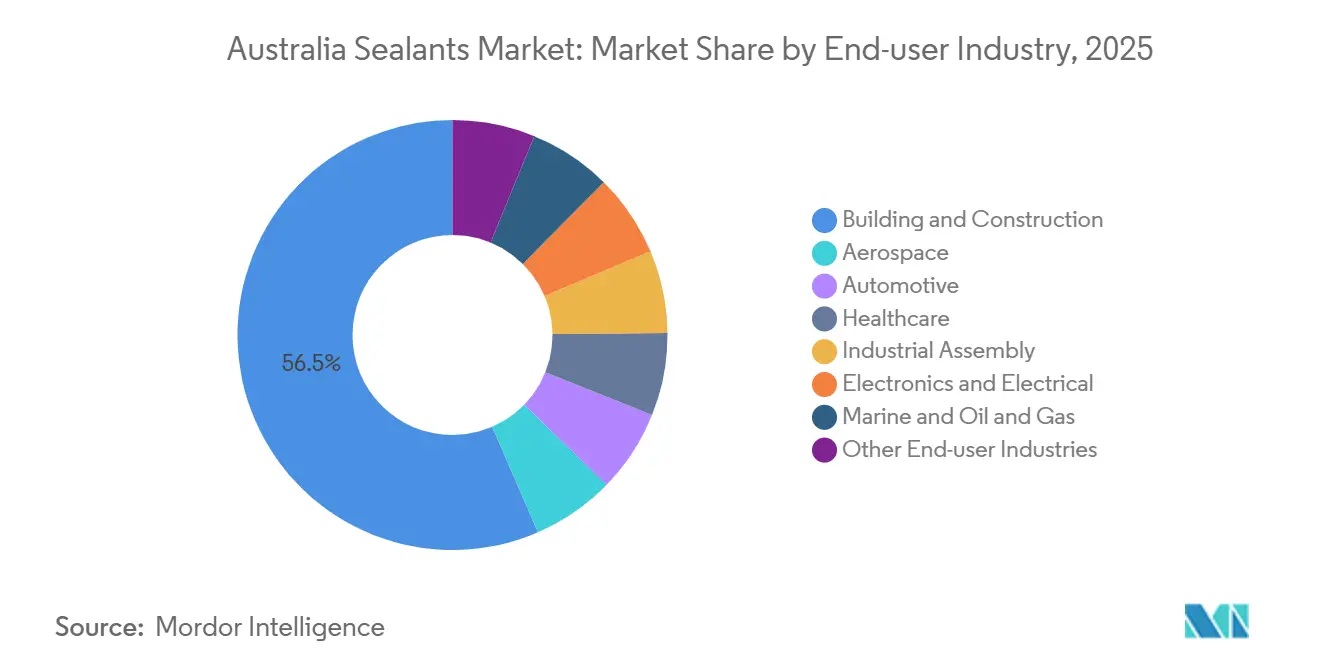

- Nach Endverbraucherbranche entfiel auf Bauwesen und Konstruktion im Jahr 2025 ein Anteil von 56,50 % am australischen Dichtmittelmarkt, während das Gesundheitssegment bis 2031 voraussichtlich mit einer CAGR von 7,31 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Dichtmittelmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mehrere Milliarden umfassende öffentliche Infrastrukturpipeline | +1.2% | National, NSW, VIC, QLD | Mittelfristig (2-4 Jahre) |

| Strengere NCC-Brandschutz- und Energievorschriften 2025 | +1.0% | National, Klimazonen 4-8 | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Lithiumbatterie-Gigafabriken | +0.9% | NSW, VIC, SA | Mittelfristig (2-4 Jahre) |

| VOC-armer, isocyanatfreier Ansatz gemäß Green-Star-v2.0 | +0.7% | Nationale Stadtprojekte | Langfristig (≥ 4 Jahre) |

| Offshore-Windfundamente in Gippsland | +0.5% | VIC, TAS | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mehrere Milliarden umfassende öffentliche Infrastrukturpipeline

Australiens AUD-120-Milliarden-Bundespipeline lenkt die Nachfrage nach Dichtmitteln auf Polyurethan- und Polysulfidfugen um, die einer Auslegungslebensdauer von 30 Jahren in Verkehrskorridoren, Tunneln und Brücken standhalten können[1]Infrastructure Australia, "Infrastrukturmarktkapazitätsprüfung 2025," infrastructureaustralia.gov.au. Große Vorhaben wie Sydney Metro West und die Melbourne Airport Rail Link erfordern schnell aushärtende Chemikalien, die mit modularen Vorfabrikationszeitplänen kompatibel sind. Lieferanten stationieren technische Teams in Fertigteilwerken, um Haftungsprobleme vor dem Versand der Einheiten zu beheben und so die Inbetriebnahmezyklen zu verkürzen. Die Infrastrukturprüfung 2025 von Infrastructure Australia warnte, dass 40 % der geplanten Projekte aufgrund von Fachkräftemangel Beschaffungsverzögerungen gegenüberstehen, was die Nachfrage nach selbstnivellierenden Dichtmitteln erhöht, die Nacharbeiten reduzieren. Die Infrastrukturwelle positioniert den australischen Dichtmittelmarkt daher als strategischen Partner bei der Risikominderung in der Projektabwicklung.

Strengere NCC-Brandschutz- und Energievorschriften 2025 erhöhen die Leistungsanforderungen

NCC 2025 erweitert die obligatorische Luftdichtheitsabdichtung und verschärft die Grenzen für die Rauchausbreitung, was Planer dazu veranlasst, intumeszierende Silikone und weichmodulare Polyurethanprodukte zu bevorzugen, die die AS-1530.4-Tests bestehen[2]Australischer Bauvorschriftenausschuss, "NCC 2025 Endgültige Änderung," abcb.gov.au. Teil J5D7 kodifiziert nun die Verwendung von Quellschäumen, Dichtmassen oder komprimierbaren Streifen an Verbindungsstellen, die bisher als freigestellt galten, und erhöht so das eingebaute Volumen pro Gebäude. Aktualisierte Abdichtungsvorschriften, die sich in der öffentlichen Konsultation befinden, fügen Anforderungen an die Zertifizierung durch Dritte hinzu, was multinationale Formulierer mit akkreditierten Laboratorien begünstigt. Kleinere regionale Marken ohne Testinfrastruktur riskieren den Verlust von spezifikationsgetriebenem Marktanteil, was die Konsolidierung im australischen Dichtmittelmarkt beschleunigt.

Ausbau von Lithiumbatterie-Gigafabriken mit Bedarf an chemikalienbeständigen Verbindungen

AGLs Tomago- und Recharge Industries' Geelong-Zellanlagen haben eine Nische für Dichtmittel geschaffen, die Elektrolytexposition und Feuerlöschaktivierung standhalten. Zweikomponentige Polyurethanschäume dichten Batteriegehäuse ab, während mit Aluminiumoxid gefüllte Wärmeübergangsmaterialien Wärmeleitfähigkeiten von über 1,5 W/m·K gemäß 3M-Technischen Briefings erzielen. Aushärtungsfenster müssen mit automatisierten Dosierkzyklen unter 60 Sekunden übereinstimmen, was Co-Entwicklungspartnerschaften zwischen Formulierern und Zellenherstellern fördert. Der australische Dichtmittelmarkt gewinnt daher einen hochmargigen, volumenarmen Strom, der an den nationalen Fahrplan für die Batterieherstellung gebunden ist.

VOC-armer / isocyanatfreier Ansatz durch Green-Star-v2.0-Punkte

Der Green Building Council of Australia vergibt Punkte für GECA-zertifizierte Dichtmittel mit einem VOC-Gehalt von maximal 95 g/L, die frei von Isocyanaten und Phthalaten sind. Duram Resiflex Hybrid, das 2024 eingeführt wurde, veranschaulicht die Attraktivität von Hybrid-MS-Polymeren durch eine Dehnung von über 400 % ohne Restmonomerrisiko. Premium-Gewerbeprojekte schreiben zunehmend VOC-arme Spezifikationen in Ausschreibungsunterlagen vor und schließen nicht zertifizierte Lieferanten von hochwertigen Aufträgen aus. Dieses regulatorische Signal treibt den australischen Dichtmittelmarkt in Richtung nachhaltiger Formulierungen, während die Lieferketten zwischen Premium- und kostensensitiven Segmenten aufgespalten werden.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Silikonpolymer-Importpreise aus Nordostasien | -0.8% | National | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Anwendern, der Kosten und Zeitpläne erhöht | -0.6% | National, Ballungsräume NSW, VIC | Mittelfristig (2-4 Jahre) |

| Fortschrittliche Klebebänder und Dichtungen, die die Nachfrage nach Nassdichtmitteln für Fassaden kannibalisieren | -0.4% | Nationales Gewerbebau | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Silikonpolymer-Importpreise aus Nordostasien

Australien importiert mehr als 70 % seines Silikonrohstoffs aus China, Japan und Südkorea. Produktionskürzungen in Shandong und Zhejiang Ende 2025 verknappten das Angebot und trieben die Spotpreise in die Höhe, was die Händlermargen komprimierte, da viele Bauverträge Festpreise vorsehen. Da es keine lokale Silikonpolymerkapazität gibt, greifen Händler auf Lagerbestände zurück, die das Betriebskapital belasten. Kleinere Händler ziehen sich daher aus der Silikonkategorie zurück, was das kurzfristige Wachstum des australischen Dichtmittelmarkts bremst, während sich die Margen für verbleibende Akteure nach Rückkehr der Stabilität möglicherweise ausweiten.

Mangel an qualifizierten Anwendern erhöht Installationskosten und Zeitpläne

Master Builders Australia prognostiziert bis 2027 ein Bauarbeitskräftedefizit von bis zu 116.700 Arbeitnehmern, wobei Fassadenabdichtungsgewerke zu den am stärksten unterversorgten gehören. Die Lohnsätze für qualifizierte Anwender in Sydney und Melbourne stiegen 2025 um 15 % bis 20 %, was die Installationskosten erhöhte und Projektzeitpläne verlängerte. Auftragnehmer spezifizieren zunehmend selbstnivellierende oder schnell aushärtende Hybride, die weniger Verarbeitungsgeschick erfordern, doch diese Produkte erhöhen die Materialkosten um 10 % bis 15 %. Die Arbeitslücke untergräbt daher den Kostenvorteil, der einst Nassdichtmittel begünstigte – ein strukturelles Hemmnis für den australischen Dichtmittelmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Hybrid-MS-Polymer gewinnt gegenüber Silikon an Boden

Hybrid-MS-Polymer-Produkte sollen im Zeitraum 2026-2031 mit einer CAGR von 7,02 % wachsen und damit Silikon und Polyurethan übertreffen, da Planer isocyanatfreie, geruchsarme Lösungen suchen, die Green-Star-v2.0-Punkte sichern. Das Segment profitiert von Hautbildungszeiten von 60 Minuten und Überstreichbarkeit innerhalb von vier Stunden – Eigenschaften, die bei Schnellbauprojekten geschätzt werden. Silikon hielt 2025 einen Marktanteil von 33,50 % am australischen Dichtmittelmarkt, da sein Einsatzbereich von -50 °C bis +250 °C in Fassaden-, Marine- und Industrieanwendungen unverzichtbar ist. Sika Sikasil Marine und Sikaflex-295 UV veranschaulichen die kontinuierliche Innovation zur Aufrechterhaltung der Wettbewerbsrelevanz. Polyurethan dominiert hochbewegliche Fugen in der Infrastruktur und Automobilindustrie aufgrund seiner überlegenen Haftung auf Beton, Stahl und Verbundwerkstoffen. Acryl dient preissensitiven Innenarbeiten, während Polysulfid und Epoxid Nischenrollen in kraftstoff- und chemikalienbeständigen Anwendungen behalten. Die Materialwissenschaft ordnet daher die Prioritäten im australischen Dichtmittelmarkt neu, da Nachhaltigkeit, Aushärtegeschwindigkeit und vielseitige Haftung die Erfolgsformeln definieren.

Der Aufstieg von Hybrid-MS-Polymer steht im Einklang mit den NCC-2025-Abdichtungskonsultationen, die Planer zu Produkten lenken, die gemäß AS/NZS 4020 für den Kontakt mit Trinkwasser validiert sind. Duram Resiflex Hybrid bietet eine Dehnung von mehr als 400 % ohne Silikone oder Isocyanate und erfüllt diese Anforderungen, während es eine Überstreichbarkeit am selben Tag ermöglicht. Adheseals Hybridlinie verkürzt die Hautbildungszeit gegenüber lösungsmittelbasierten Polyurethanen und reduziert Ausfallzeiten bei modularen Baugruppen. Die Marktgröße des australischen Dichtmittelmarkts für Hybride wird daher in Gewerbegebäuden, Krankenhäusern und Reinraumanlagen rasch zunehmen, während Silikon weiterhin Marine- und Hochtemperaturnischen verankert.

Nach Endverbraucherbranche: Gesundheitswesen führt das Wachstum an, Bauwesen behält die Größe

Bauwesen und Konstruktion machten 2025 56,50 % der Nachfrage aus, bedingt durch das AUD-120-Milliarden-Infrastrukturprogramm und die NCC-Abdichtungsvorschriften. Polyurethan- und Hybrid-MS-Polymer-Fugenmassen dominieren Fassaden, Fertigteilplatten und Abdichtungsmembranen, wobei zertifizierte intumeszierende Silikone in brandgeschützten Baugruppen eingesetzt werden. Automobil- und Industriemontage gewinnen durch die Abdichtung von Elektrofahrzeugbatteriesätzen in AGLs Tomago- und Recharge Industries' Geelong-Anlagen an Dynamik, wo Wärmeübergangsmaterialien und Gehäuseschäume Risiken des thermischen Durchgehens mindern.

Das Gesundheitswesen soll bis 2031 die schnellste CAGR von 7,31 % verzeichnen, angetrieben durch Queenslands Krankenhausrettungsplan und den Spatenstich für das 600-Betten-New-Coomera-Krankenhaus Ende 2026. Krankenhausbauprojekte schreiben antimikrobielle Silikone und GECA-zertifizierte Hybride vor, die mit Raumluftqualitätszielen kompatibel sind. Marine und Öl und Gas, verbunden mit Offshore-Windfundamenten in Gippsland, setzen IMO-zugelassene Polysulfid- und Polyurethanprodukte für Monopfahlschnittstellen ein. Elektronik- und Elektrosegmente nutzen hochgefüllte Wärmeübergangsmaterialien aus Batterietechnologien zur Abdichtung von Solarmodulen und Leistungselektronik. Diese Vielfalt verankert die langfristige Stabilität der Marktgröße des australischen Dichtmittelmarkts, während überdurchschnittliches Wachstum im Gesundheitswesen konzentriert wird.

Geografische Analyse

New South Wales, Victoria und Queensland machen zusammen den größten Teil des nationalen Verbrauchs aus, was ihre Dominanz in Bauwesen, Infrastruktur und Fertigungsaktivitäten widerspiegelt. Sydney Metro West und WestConnex in New South Wales treiben die Nachfrage nach Polyurethan und Hybrid-MS-Polymer in Tunnelauskleidungen und Brückendehnungsfugen an. Victorias Melbourne Airport Rail Link und die Offshore-Windzone Gippsland schaffen Nachfrage nach marinegradigem Polyurethan und Polysulfid für Monopfahlfundamente und Offshore-Umspannwerke. Queenslands Krankenhausrettungsplan lenkt antimikrobielle Silikone und trinkwasserkonforme Hybride in neue stationäre Einrichtungen wie das Coomera-Krankenhaus.

South Australia gewinnt durch Lithiumbatterie-Fertigungscluster und erneuerbare Energieanlagen an Bedeutung, während Westaustraliens Bergbau- und LNG-Industrien chemikalienbeständige Epoxide und hochtemperaturbeständige Silikone für Verarbeitungsinfrastruktur benötigen. Tasmaniens Offshore-Wind- und Aquakulturaktivitäten erhalten eine kleine, aber hochspezifizierte Nachfrage nach marinegradigem Dichtmitteln aufrecht. Die NCC-2025-Energieeffizienzvorschriften gelten strenger für Klimazonen 4-8, die Victoria, Tasmanien und Binnenregionen umfassen, und lenken so die Produktentwicklung auf Kaltklimaleistungsmerkmale. Diese geografische Divergenz prägt Formulierungs- und Vertriebsstrategien im australischen Dichtmittelmarkt.

Wettbewerbslandschaft

Der australische Dichtmittelmarkt ist mäßig fragmentiert, wobei globale Akteure akkreditierte Labore und technische Serviceteams einsetzen, um spezifikationsintensive Aufträge zu gewinnen. Sikas digitale Partnerschaft 2026 mit Giatec integriert IoT-Sensoren in Betonierungen und ermöglicht es Auftragnehmern, die Aushärtung zu überwachen und die Fugenabdichtung mit prädiktiver Präzision zu planen. Henkels Übernahme von ATP Adhesives im März 2026 erweitert sein Polyurethan- und Acrylportfolio und signalisiert strategische Konsolidierung.

Chancen in weißen Flecken entstehen bei der Abdichtung von Elektrofahrzeugbatteriesätzen, wo feuerbeständige Gehäuseverbindungen Preisaufschläge von 30 % bis 50 % erzielen. Temprotex' intumeszierende Beschichtung F1ER, die im Januar 2025 für den SFI-54.1-Brandschutz zugelassen wurde, besetzt diese Nische. Evonik's ORTEGOL DA 801 Dispergiermittel ermöglicht Polyurethan-Wärmeübergangsmaterialien mit 90 % Füllstoffbeladungen und erleichtert Engpässe bei der Wärmeleitfähigkeit. Die Wettbewerbsintensität ist am stärksten bei handelsüblichen Polyurethan- und Acryllinien für das Bauwesen, während Gesundheits- und Batteriesegmente Margenspielraum für technologisch fortschrittliche Marktteilnehmer im australischen Dichtmittelmarkt bieten.

Marktführer der australischen Dichtmittelbranche

Henkel AG & Co. KGaA

Sika AG

Dow

RPM International Inc.

Fosroc, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Henkel schloss die Übernahme von ATP Adhesives nach der Freigabe durch die Australische Wettbewerbs- und Verbraucherkommission ab und erweiterte damit das Polyurethan- und Acrylsortiment für Fassaden- und Industrieanwendungen in Australien und Neuseeland.

- März 2026: Sika schloss eine digitale Partnerschaft mit Giatec zur Integration von Betonüberwachungssensoren in Baumateriealverträge, die eine vorausschauende Wartung für Dichtmittelinstallationen in Infrastrukturprojekten ermöglicht.

Berichtsumfang des australischen Dichtmittelmarkts

Dichtmittel sind elastomere Materialien, die zur Füllung von Lücken, Fugen oder Rissen verwendet werden und den Durchtritt von Wasser, Luft, Staub und Flüssigkeiten verhindern. Sie werden im Bau- und Industriesektor weit verbreitet eingesetzt und gewährleisten Wasserdichtigkeit und strukturelle Flexibilität in Gebäuden, Fenstern, Automobilkomponenten und Haushaltsgeräten.

Der australische Dichtmittelmarkt ist nach Harztyp und Endverbraucherbranche segmentiert. Nach Harztyp ist der Markt in Silikon, Polyurethan, Acryl, Epoxid, Polysulfid, Hybrid-MS-Polymer und Sonstige unterteilt. Nach Endverbraucherbranche ist der Markt in Luft- und Raumfahrt, Automobilindustrie, Bauwesen und Konstruktion, Gesundheitswesen, Industriemontage, Elektronik und Elektrotechnik, Marine und Öl und Gas sowie sonstige Endverbraucherbranchen unterteilt. Für jedes Segment wurden Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Silikon |

| Polyurethan |

| Acryl |

| Epoxid |

| Polysulfid |

| Hybrid-MS-Polymer |

| Sonstige |

| Luft- und Raumfahrt |

| Automobilindustrie |

| Bauwesen und Konstruktion |

| Gesundheitswesen |

| Industriemontage |

| Elektronik und Elektrotechnik |

| Marine und Öl und Gas |

| Sonstige Endverbraucherbranchen |

| Nach Harztyp | Silikon |

| Polyurethan | |

| Acryl | |

| Epoxid | |

| Polysulfid | |

| Hybrid-MS-Polymer | |

| Sonstige | |

| Nach Endverbraucherbranche | Luft- und Raumfahrt |

| Automobilindustrie | |

| Bauwesen und Konstruktion | |

| Gesundheitswesen | |

| Industriemontage | |

| Elektronik und Elektrotechnik | |

| Marine und Öl und Gas | |

| Sonstige Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bauwesen und Konstruktion, Automobilindustrie, Luft- und Raumfahrt, Gesundheitswesen und Sonstige sind die im Dichtmittelmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Dichtmittelprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Silikon und Sonstige berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden Einkomponenten- und Zweikomponenten-Dichtmitteltechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden durch Erhitzen über ihren Erweichungspunkt aktiviert, bei dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktivklebstoff | Ein Reaktivklebstoff besteht aus Monomeren, die im Klebstoffaushärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Komponenten chemisch in den Klebstoff eingebaut. |

| Lösungsmittelbasierter Klebstoff | Lösungsmittelbasierte Klebstoffe sind Gemische aus Lösungsmitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie Natur- und Synthesekautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösungsmittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht abgebaut werden. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Waren im Ausland zu produzieren, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchtritt von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| Freihandelsabkommen zwischen der Europäischen Union und Vietnam | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, sogenannter Monomere, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierenden Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium folgende nationale Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung Anfang 2015 ein "Importsubstitutions"-Programm und ernannte eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden auf Basis von Desk-Research und Literaturrecherche sowie primären Experteneingaben aus einer Gruppe relevanter Variablen und Faktoren ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Markts zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen