Größe und Marktanteil des australischen Klebstoffmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

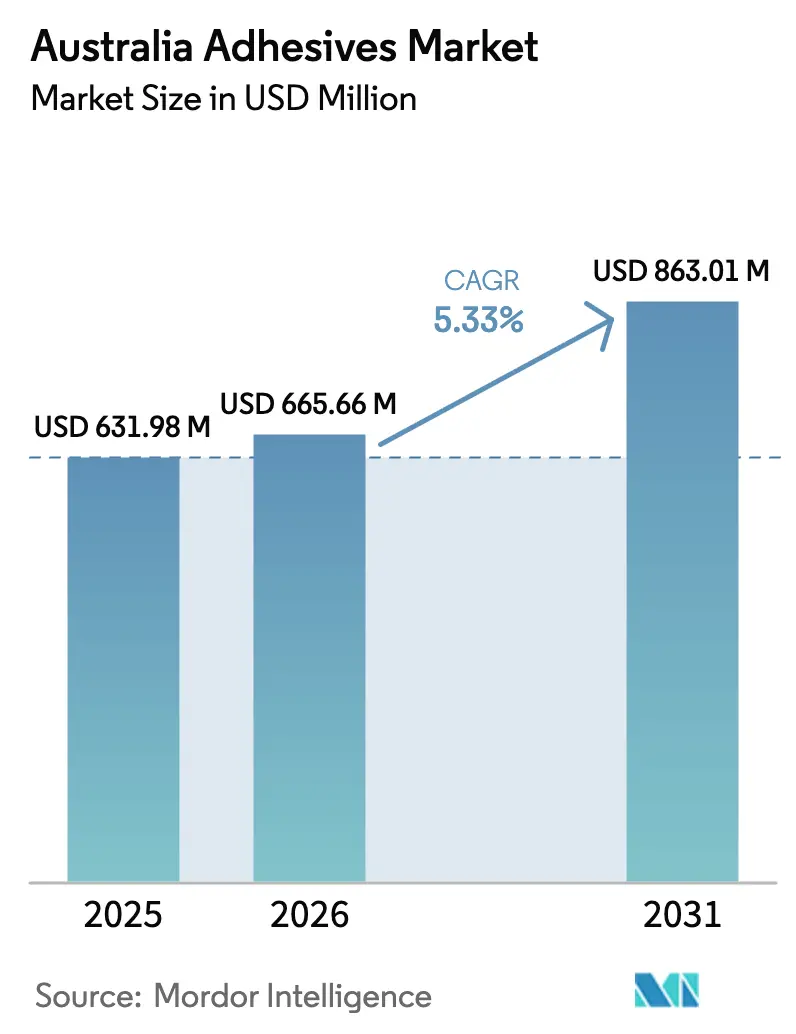

| Marktgröße im Basisjahr (2025) | 631.98 Millionen US-Dollar |

| Marktgröße (2026) | 665.66 Millionen US-Dollar |

| Marktgröße (2031) | 863.01 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Klebstoffmarkts von Mordor Intelligence

Die Größe des australischen Klebstoffmarkts wird für 2025 auf 631,98 Millionen USD, für 2026 auf 665,66 Millionen USD geschätzt und soll bis 2031 einen Wert von 863,01 Millionen USD erreichen, mit einer CAGR von 5,33 % von 2026 bis 2031. Wohnungsbauaktivitäten, ein rasant wachsender Paketlogistiksektor und verschärfte Vorschriften zur Innenraumluftqualität sind die wesentlichen Kräfte, die den australischen Klebstoffmarkt prägen. Wasserbasierte Chemikalien mit niedrigem VOC-Gehalt gewinnen weiter an Beliebtheit, da die Green-Star-Zertifizierung für Bundesbauprojekte nun verpflichtend ist, während Schmelzklebstoffsysteme von der Hochgeschwindigkeitsversiegelung von Wellpappkartons und energiesparenden Applikatoren profitieren. Endverbraucher in der Automobilelektrifizierung und der Luft- und Raumfahrtwartung wechseln zu strukturellen Klebstofflösungen, die das Gewicht reduzieren und die Ermüdungsbeständigkeit verbessern. Lieferanten, die lokal abgefüllte Gebinde mit robusten Umweltdeklarationen anbieten können, sichern sich bei Auftragnehmern und Verarbeitern den Status als bevorzugter Lieferant.

Wichtigste Erkenntnisse des Berichts

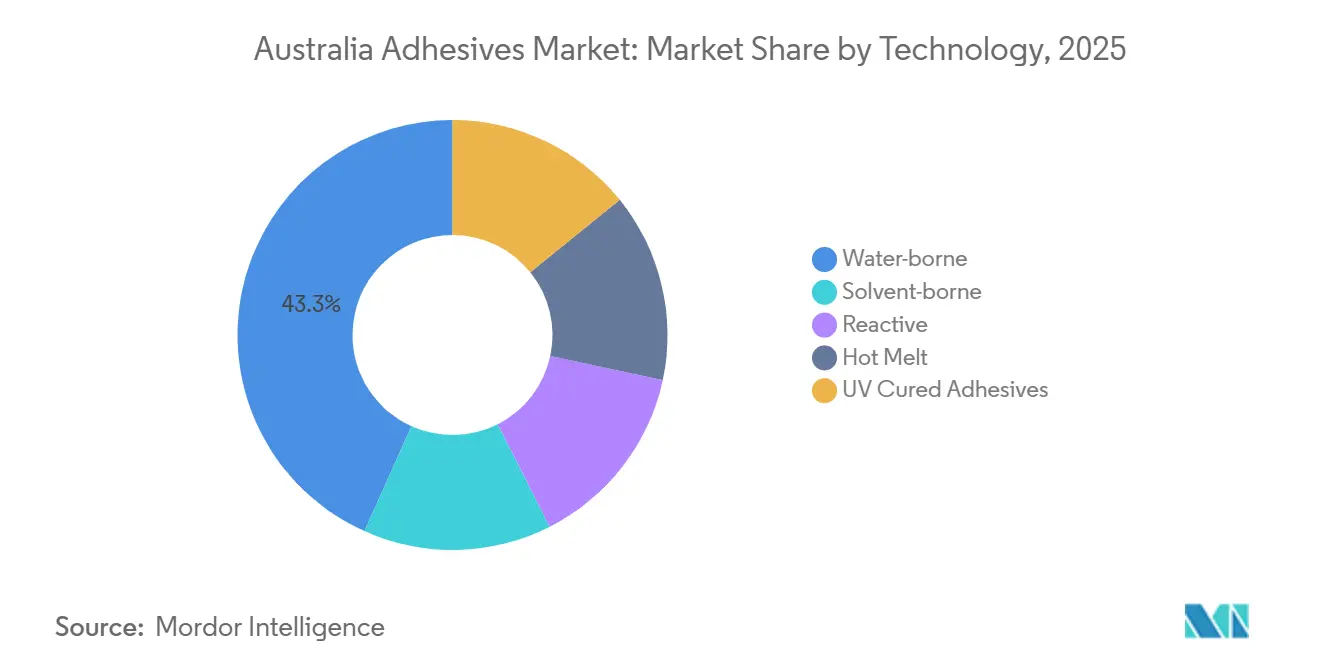

- Nach Technologie führten wasserbasierte Klebstoffe mit einem Marktanteil von 43,28 % am australischen Klebstoffmarkt im Jahr 2025, während Schmelzklebstoffsysteme mit einer CAGR von 6,45 % bis 2031 das stärkste Wachstum verzeichnen sollen.

- Nach Harz erfassten Acrylate 25,22 % der Marktgröße des australischen Klebstoffmarkts im Jahr 2025, wobei Vinylacetat-Ethylen- und Ethylen-Vinylacetat-Copolymere mit einer CAGR von 6,27 % über 2026–2031 die stärksten Zuwächse verzeichnen.

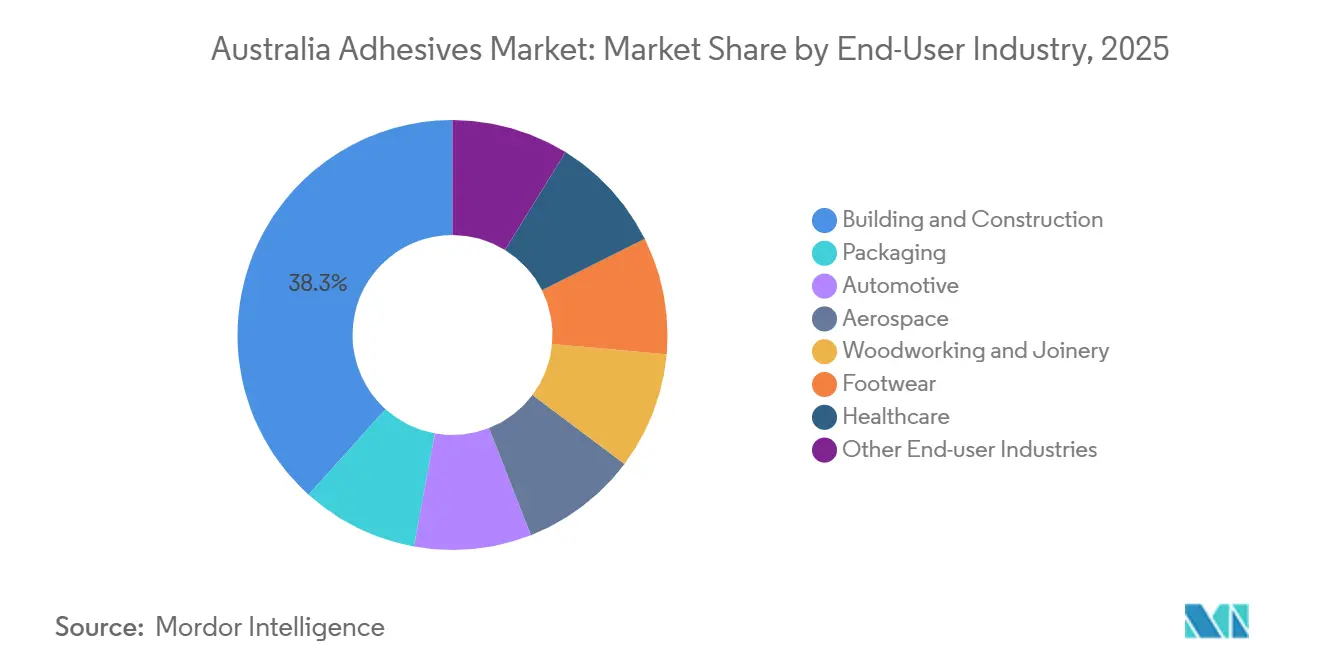

- Nach Endverbraucherbranche entfielen 38,33 % des Umsatzes im Jahr 2025 auf Bau und Konstruktion, während Automobilanwendungen bis 2031 mit einer CAGR von 6,31 % wachsen sollen, bedingt durch die zunehmende Produktion von batterieelektrischen Fahrzeugen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des australischen Klebstoffmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rasche Verbreitung von Leichtbauverbundwerkstoffen in der australischen Luft- und Raumfahrt-MRO | +0.4% | National, konzentriert in den Luft- und Raumfahrtzentren in NSW und VIC | Mittelfristig (2–4 Jahre) |

| E-Commerce-getriebener Nachfrageanstieg bei Wellpappverpackungen | +1.2% | National, mit höchster Intensität in den Verteilzentren in NSW, VIC und QLD | Kurzfristig (≤ 2 Jahre) |

| Green-Star-Gebäudezertifizierung begünstigt VOC-arme, wasserbasierte Systeme | +1.5% | National, frühe Gewinne bei Projekten in den Innenstadtbereichen von Sydney, Melbourne und Brisbane | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsmandate fördern biobasierte Klebstoffchemikalien | +0.6% | National, politisch gesteuert über Bundes- und Staatsbeschaffung | Langfristig (≥ 4 Jahre) |

| Automatisierung im Bergbausektor erfordert Hochtemperaturverklebung | +0.5% | Bergbauregionen in WA, QLD und NT | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Verbreitung von Leichtbauverbundwerkstoffen in der australischen Luft- und Raumfahrt-MRO

Verbundwerkstoff-Reparaturen an Flugzeugzellen in Australien stützen sich heute auf Epoxid- und Polyurethanklebstoffe, die den Originalgerätespezifikationen entsprechen. Airflite betreibt eine CASR-Part-145-Anlage, die in der Lage ist, Kohlefaser-Steuerflächen und Triebwerksgondeln für zivile und militärische Flotten wiederherzustellen[1]Airflite, "CASR Part 145 Verbundwerkstoff-Reparaturdienstleistungen," airflite.com.au. ATL Composites führte TECHNIGLUE R28 ein, einen thixotropen Epoxidklebstoff, der im Inland für hochbelastete unbemannte Luftfahrzeugsysteme hergestellt wird. Verbundwerkstoff-Nachrüstungen reduzieren die Flugzeugmasse um bis zu 20 %, senken den Kraftstoffverbrauch und entsprechen den ICAO-Emissionszielen. Mit zunehmendem Alter der Flotten bilden wiederkehrende Klebearbeiten ein stabiles Volumen für nach Luftfahrtnormen zertifizierte Lieferanten. Der australische Klebstoffmarkt profitiert von der Konzentration der MRO-Hangars in Sydney und Melbourne, was die Lieferzeiten verkürzt und das Logistikrisiko senkt.

E-Commerce-getriebener Nachfrageanstieg bei Wellpappverpackungen

Der Online-Einzelhandelsumsatz erreichte im Juni 2025 4,7 Milliarden AUD, ein Anstieg von 13 % gegenüber dem Vorjahr, was den Verbrauch von Wellpappkartons antreibt, die Schmelzklebstoffe und wasserbasierte Klebstoffe zum Versiegeln und zur Tablettenformung verwenden. Robatechs Alpha-Schmelzgerät aus dem Jahr 2025 liefert einen um 46 % geringeren Energieverbrauch im Vergleich zu früheren Geräten, während der EcoStitch-Applikator von Valco Melton den Klebstoffverbrauch durch Präzisionsdosierung um bis zu 70 % reduziert[2]Robatech, "Alpha-Schmelzgerät Energieeinsparungen," robatech.com. Das nationale Ziel, dass alle Verpackungen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein müssen, beschleunigt den Wechsel von Kunststoff- zu faserbasierenden Formaten und steigert die Nachfrage nach Kartonkaschierungsklebstoffen. Da sich Fulfillment-Center in NSW, VIC und QLD konzentrieren, verzeichnet der australische Klebstoffmarkt geografisch fokussierte Anstiege bei Schmelzklebstoffvolumina. Gerätenachrüstungen, die Industrie-4.0-Analysen integrieren, festigen die Akzeptanz von Schmelzklebstoffen weiter, indem sie Echtzeit-Kosteneinsparungen nachweisen.

Green-Star-Gebäudezertifizierung begünstigt VOC-arme Systeme

Der Green Building Council of Australia zertifizierte 2024–25 mehr als 1.000 Projekte, was einer Verdoppelung gegenüber dem Vorjahr entspricht, und Green Star Buildings v1.1 wurde ab Mai 2026 für neue Registrierungen verpflichtend. Punkte werden für Klebstoffe mit verifizierten Umweltproduktdeklarationen und VOC-Werten unterhalb der Schwellenwerte von Good Environmental Choice Australia vergeben. Die Grenzwerte der australischen Arbeitssicherheitsbehörde von 1 ppm für Formaldehyd, 50 ppm für Toluol und 80 ppm für Xylol erhöhen den Druck, lösemittelbasierte Produkte neu zu formulieren. Auftragnehmer bevorzugen daher wasserbasierte Acryl- und VAE-Dispersionen für Bodenbeläge, Plattenkaschierung und Innenausbau. Da bereits 46 % der Büroflächen in Innenstadtlagen mindestens eine Green-Star-Bewertung haben, erzeugen Renovierungsarbeiten Folgeaufträge für konforme Klebstoffe und stärken die Marktdynamik.

Dekarbonisierungsmandate fördern biobasierte Chemikalien

Henkels Netto-Null-Fahrplan, validiert durch die Science Based Targets Initiative, verpflichtet sich zu 90 % absoluten Scope-1-3-Reduktionen bis 2045 und signalisiert eine stärkere Nachfrage nach erneuerbaren Rohstoffen in Australien. Die IEA Bioenergy stellt fest, dass biobasierte Klebstoffe in Europa einen Marktanteil von 9 % zu einem wettbewerbsfähigen Preis von 1,65 EUR/kg haben. Scions biobasierter Klebstoff Ligate, der aus Holzzellstoff-Nebenprodukten gewonnen wird, befindet sich in kommerziellen Versuchen mit Plattenherstellern in Australasien und erreicht konventionelle Festigkeit ohne Formaldehydfreisetzung. Eine Studie vom August 2025 zeigte, dass mit Natriumcarboxymethylcellulose modifizierter Sojaschrotkleber eine nasse Scherfestigkeit von 1,07 MPa sowie antimikrobielle Leistung erreicht und die Innenraumluftrichtlinien erfüllt. Trotz des Versprechens können AICIS-Überprüfungen für neuartige Inhaltsstoffe bis zu 18 Monate dauern, was die Skalierung verlangsamt. Frühe Anwender in Green-Star-Projekten und exportorientierten Holzplatten schaffen dennoch Nischen, die den australischen Klebstoffmarkt stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der VOC-Grenzwerte im Rahmen der NICNAS-Reformen | -0.8% | National, betrifft Hersteller und Importeure lösemittelbasierter Klebstoffe | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel im Segment Holztischlerei | -0.3% | National, akut in den Regionen NSW, VIC und QLD | Mittelfristig (2–4 Jahre) |

| Langsamer Genehmigungszyklus für neuartige Chemikalien durch die APVMA | -0.2% | National, betrifft die Einführung biobasierter und antimikrobieller Klebstoffe | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der VOC-Grenzwerte im Rahmen der AICIS-Reformen

Die AICIS stufte Vinylacetatmonomer im Jahr 2017 ein und löste damit Warnkennzeichnungspflichten für Zubereitungen über 1 % aufgrund krebserregender Bedenken aus. Eine Entwurfsbewertung vom April 2024 empfahl strengere Kennzeichnungsvorschriften für Cyanoacrylate nach Sensibilisierungsfällen bei Mitarbeitern in Schönheitssalons. In Verbindung mit Grenzwerten für die Exposition am Arbeitsplatz zwingen die Vorschriften Formulierer dazu, Lösemittel zu reduzieren oder reaktive Systeme einzusetzen, was die Forschungs- und Entwicklungskosten erhöht und die Markteinführungszeit verlängert. Die australische Klebstoffbranche sieht sich kurzfristig mit Margenverengungen und möglicher SKU-Rationalisierung konfrontiert, da kleinere Importeure mit Compliance-Studien zu kämpfen haben.

Fachkräftemangel in der Holztischlerei

Möbel- und Tischlereiwerkstätten benötigen ausgebildete Bediener für die präzise Klebstoffapplikation, doch die Aufnahme von Ausbildungsplätzen sinkt und ältere Techniker gehen in den Ruhestand. Die Universität Melbourne demonstrierte einen klebstofffreien Holz-Stahl-Verbundwerkstoff, der 95 % Verbundwirkung erreicht, was auf mechanische Verbindungsalternativen hindeutet, die Arbeitsbeschränkungen umgehen. In den Regionen NSW und QLD lenkt der Wettbewerb durch Infrastrukturprojekte Zimmerleute von Schreinereien ab und verlangsamt die Einführung fortschrittlicher wasserbasierter Klebstoffe mit engeren Offenzeitfenstern. Die Beeinträchtigung des Durchsatzes reduziert kurzfristige Volumina im australischen Klebstoffmarkt, insbesondere bei Innenholzplatten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Schmelzklebstoffe gewinnen durch Automatisierung und Energieeffizienz

Wasserbasierte Produkte bleiben mit 43,28 % das größte Segment aufgrund der Green-Star-Dynamik, obwohl Rohstoffinflation und längere Abbindezeiten die Expansion dämpfen. Lösemittelbasierte Linien gehen zurück, da die Compliance-Kosten steigen. Reaktive Polyurethan- und Epoxidchemikalien halten defensive Nischen in der Luft- und Raumfahrt, im Bergbau und in der Automobilindustrie, wo Klebfestigkeit und thermische Stabilität die Preissensitivität überwiegen. UV-härtende Qualitäten verbleiben in der Spezialelektronik, da die Sichtlinienhärtung Investitionskosten verursacht. Der Marktanteil von Schmelzklebstoffsystemen soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,45 % wachsen. Energieeffiziente Schmelzgeräte und elektrische Applikatoren senken die Betriebskosten, während sofortige Grünfestigkeit schnellere Kartonverpackungsgeschwindigkeiten ermöglicht und die Gesamtanlageneffektivität für Verarbeiter verbessert.

Der australische Klebstoffmarkt profitiert von nachrüstfreundlichen Innovationen wie der Rückwärtskompatibilität des Robatech Alpha mit Pistolen, die bereits ab dem Jahr 2000 installiert wurden. Die digitale Steuerung von Stichmustern ermöglicht es Verarbeitern, Klebstoffpunkte zu reduzieren, ohne die Kartonintegrität zu gefährden, den Klebstoffverbrauch in Kilogramm pro tausend Kartons zu senken und die Gewinnmargen direkt zu steigern. Diese Kostensenkungsmetriken sprechen Beschaffungsmanager an, die mit der Erfüllung unternehmensweiter CO₂-Budgets beauftragt sind.

Nach Harz: VAE/EVA-Copolymere nutzen Doppelverwendungsvorteil

Der Marktanteil von VAE- und EVA-Copolymeren soll während des Prognosezeitraums (2026–2031) mit einer CAGR von 6,27 % wachsen, dem stärksten Anstieg unter den Harzen. Ihre doppelte Fähigkeit, sowohl als VOC-arme wasserbasierte Bindemittel für Tischlerei als auch als schnell abbindende Schmelzklebstoffe für Verpackungen zu fungieren, bietet Verarbeitern Lagervereinfachung und Formulierern Beschaffungsvorteile. Acrylate, obwohl mit einem Marktanteil von 25,22 % im Jahr 2025 nach wie vor die größte Harzgruppe, sehen sich einer Substitution durch silylmodifizierte Hybride gegenüber, die bessere Flexibilität und lösemittelfreie Eigenschaften bieten, insbesondere bei Fassadendichtmitteln.

Polyurethanlinien gedeihen bei der Fahrzeugglasverklebung und der Sportschuhfertigung, doch strengere Grenzwerte für die Exposition gegenüber Methylendiphenyldiisocyanat erhöhen die Handhabungsvorsichtsmaßnahmen und drängen einige Montagebetriebe zur SMP-Technologie. Epoxide bleiben bei Verbundwerkstoffreparaturen und der Überholung von Bergbaugeräten unverzichtbar, unterstützt durch das im Inland hergestellte TECHNIGLUE R28, das Luft- und Raumfahrt-Schernormen erfüllt. Die regulatorische Kontrolle von Cyanoacrylaten für Verbraucher-Wimpernkleber führt zu zusätzlicher Dokumentation und reduziert das Volumen in Einzelhandelskanälen. Silikondichtmittel für Hochtemperaturdichtungen profitieren von Soudals Abfüllanlage in West-Sydney, die die Vorlaufzeiten auf den pazifischen Baumärkten verkürzt.

Nach Endverbraucherbranche: Automobilelektrifizierung treibt Verbundwerkstoffverklebung an

Bau und Konstruktion behielten 2025 einen Marktanteil von 38,33 % am australischen Klebstoffmarkt, da die Wohnungsbaubeginne um 11,6 % gegenüber dem Vorjahr auf 48.778 Einheiten stiegen und Green-Star-Modernisierungen sich auf Innenstadtbüros ausbreiteten. Die Automobilnachfrage ist der Wachstumsmotor: Der Absatz batterieelektrischer Fahrzeuge erreichte 2025 103.269 Einheiten und erfordert spaltfüllende, crashbeständige Klebstoffe für Batteriegehäuse und Mischbauweise-Karosseriestrukturen, was die Segment-CAGR bis 2031 auf 6,31 % anhebt. Verpackungsklebstoffe profitieren von einem jährlichen Wachstum von 13 % bei Online-Handelspaketen, unterstützt durch nationale Ziele zur Reduzierung von Kunststoffabfällen, die Lebensmittelhändler zu papierbasierten Formaten drängen. MRO-Einrichtungen der Luft- und Raumfahrt in Perth und Melbourne beziehen weiterhin Strukturepoxide für radarabsorbierende Paneele, während die Bergbauautomatisierung hitzebeständige Klebstoffe für robuste Sensoren erfordert.

Holzverarbeitungsvolumina stehen unter Druck durch begrenzten Fachkräftemangel und das Aufkommen mechanischer Verbindungssysteme, die Klebstofflinien umgehen. Schuhwerk- und Medizinsektoren bleiben Nischen, sind aber wertvoll, da sie spezialisierte biokompatible oder hochschälfeste Formulierungen erfordern und daher in der australischen Klebstoffbranche Premiummargen erzielen.

Geografische Analyse

New South Wales und Victoria lieferten zusammen den größten Anteil der nationalen Wohnungsbaubeginne im Quartal September 2025 und konzentrierten den Verbrauch von Bauklebstoffen auf Sydney und Melbourne, wo 46 % der Büroflächen in Innenstadtlagen bereits Green-Star-zertifiziert sind. Queensland verzeichnet eine lebhafte Expansion der Paketlogistik rund um Brisbane, was die Wellpappkartonproduktion ankurbelt, die auf Schmelzklebstoff-Heftgeräte angewiesen ist. Westaustralien führt bei der Bergbauautomatisierung; autonome Transportflotten, die im Pilbara-Gebiet operieren, benötigen mit Hochtemperatursilikon und Epoxidverbindungen vergossene Elektronik, die 120 °C Hitze und ständigen Vibrationen standhalten kann.

Südaustralien beherbergt den Marineschiffbau und Verbundwerkstoffarbeiten, die Strukturklebstoffe verbrauchen, während der Forstsektor Tasmaniens wasserbasierte Holzleime für die Plattenkaschierung bevorzugt. Das Australische Hauptstadtterritorium setzt zwar geringe Volumina um, schafft aber Beschaffungspräzedenzfälle, indem es auf Green-Star- und Niedrigtoxizitätsdokumentation für staatliche Renovierungen besteht. Die lokale Lagerung von abgepackten Klebstoffen in Perth und Darwin verkürzt die Vorlaufzeiten für abgelegene Bergbaulager, ein logistischer Vorteil, den internationale Marken ohne regionale Depots nicht haben. Folglich gewinnen Lieferanten mit Vertriebsknoten in mehreren Bundesstaaten Marktanteile im australischen Klebstoffmarkt.

Wettbewerbslandschaft

Der australische Klebstoffmarkt ist mäßig fragmentiert. Inländische Schritte sind wichtig. Soudal nahm 2025 eine Silikonabfüllanlage in West-Sydney in Betrieb, die eine schnellere Reaktion auf projektspezifische Nachfrage ermöglicht und Versandkosten erheblich senkt. ATL Composites vermarktet das australisch hergestellte TECHNIGLUE R28 für Luft- und Raumfahrt sowie Marine und hebt die souveräne Kompetenz hervor. In der gesamten australischen Klebstoffbranche gewinnen Lieferanten, die lokale technische Labore mit nachweisbaren Umweltproduktdeklarationen verbinden, Spezifikationen in Green-Star-Projekten.

Marktführer der australischen Klebstoffbranche

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Selleys

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2026: Spicers Australia Pty Ltd, oder Spicers Australia, gab seine Absicht bekannt, Spandex Australia zu übernehmen. Spandex Australia bietet eine Reihe von Produkten an, von digitalen Druckmedien und Klebefolien bis hin zu Fahrzeugfolierungsfolien und Laminaten. Dies kann dazu beitragen, den australischen Klebstoffmarkt zu stärken.

- September 2025: Tex Year ging eine Partnerschaft mit Australiens führendem Etikettenhersteller ein, um einen sauber recycelbaren Etikettenklebstoff für HDPE-Milchflaschen zu entwickeln, der eine effiziente Ablösung der Etiketten von den Flaschen ermöglicht.

Umfang des Berichts über den australischen Klebstoffmarkt

Klebstoffe, einschließlich Leim, Zement und Paste, verbinden zwei Oberflächen miteinander und verhindern deren Trennung. In Formen wie Flüssigkeit, Paste oder Band erhältlich, zeichnen sich diese Substanzen durch ihre Klebrigkeit aus, die es ihnen ermöglicht, an Materialien wie Holz, Metall oder Haut zu haften.

Der australische Klebstoffmarkt ist nach Technologie, Harz und Endverbraucherbranche segmentiert. Nach Technologie ist der Markt in wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoffe und UV-härtende Klebstoffe unterteilt. Nach Harz ist der Markt in Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA, Silikon und andere Harze unterteilt. Nach Endverbraucherbranche ist der Markt in Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk, Gesundheitswesen und andere Endverbraucherbranchen unterteilt. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Wasserbasiert |

| Lösemittelbasiert |

| Reaktiv |

| Schmelzklebstoff |

| UV-härtende Klebstoffe |

| Polyurethan |

| Epoxid |

| Acryl |

| Cyanoacrylat |

| VAE/EVA |

| Silikon |

| Andere Harze |

| Bau und Konstruktion |

| Verpackung |

| Automobil |

| Luft- und Raumfahrt |

| Holzverarbeitung und Tischlerei |

| Schuhwerk |

| Gesundheitswesen |

| Andere Endverbraucherbranchen |

| Nach Technologie | Wasserbasiert |

| Lösemittelbasiert | |

| Reaktiv | |

| Schmelzklebstoff | |

| UV-härtende Klebstoffe | |

| Nach Harz | Polyurethan |

| Epoxid | |

| Acryl | |

| Cyanoacrylat | |

| VAE/EVA | |

| Silikon | |

| Andere Harze | |

| Nach Endverbraucherbranche | Bau und Konstruktion |

| Verpackung | |

| Automobil | |

| Luft- und Raumfahrt | |

| Holzverarbeitung und Tischlerei | |

| Schuhwerk | |

| Gesundheitswesen | |

| Andere Endverbraucherbranchen |

Marktdefinition

- Endverbraucherbranche - Bau und Konstruktion, Verpackung, Automobil, Luft- und Raumfahrt, Holzverarbeitung und Tischlerei, Schuhwerk und Leder, Gesundheitswesen und Sonstige sind die im Klebstoffmarkt berücksichtigten Endverbraucherbranchen.

- Produkt - Alle Klebstoffprodukte werden im untersuchten Markt berücksichtigt

- Harz - Im Rahmen der Studie werden Harze wie Polyurethan, Epoxid, Acryl, Cyanoacrylat, VAE/EVA und Silikon berücksichtigt

- Technologie - Für die Zwecke dieser Studie werden wasserbasierte, lösemittelbasierte, reaktive, Schmelzklebstoff- und UV-härtende Klebstofftechnologien berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Schmelzklebstoff | Schmelzklebstoffe sind im Allgemeinen 100 % feste Formulierungen auf Basis thermoplastischer Polymere. Sie sind bei Raumtemperatur fest und werden beim Erhitzen über ihren Erweichungspunkt aktiviert, an dem sie flüssig sind und daher verarbeitet werden können. |

| Reaktiver Klebstoff | Ein reaktiver Klebstoff besteht aus Monomeren, die im Klebstoffhärtungsprozess reagieren und während der Verwendung nicht aus dem Film verdampfen. Stattdessen werden diese flüchtigen Bestandteile chemisch in den Klebstoff eingebaut. |

| Lösemittelbasierter Klebstoff | Lösemittelbasierte Klebstoffe sind Gemische aus Lösemitteln und thermoplastischen oder leicht vernetzten Polymeren wie Polychloropren, Polyurethan, Acryl, Silikon sowie natürlichen und synthetischen Kautschuken (Elastomere). |

| Wasserbasierter Klebstoff | Wasserbasierte Klebstoffe verwenden Wasser als Träger- oder Verdünnungsmedium zur Dispergierung eines Harzes. Sie werden durch Verdunsten oder Absorption des Wassers durch das Substrat ausgehärtet. Diese Klebstoffe werden mit Wasser als Verdünnungsmittel anstelle eines flüchtigen organischen Lösemittels hergestellt. |

| UV-härtender Klebstoff | UV-härtende Klebstoffe induzieren die Aushärtung und erzeugen eine dauerhafte Verbindung ohne Erhitzen durch den Einsatz von ultraviolettem (UV) Licht oder anderen Strahlungsquellen. Eine Ansammlung von Monomeren und Oligomeren wird durch ultraviolettes (UV) oder sichtbares Licht in einem UV-Klebstoff ausgehärtet oder polymerisiert. Da UV eine strahlende Energiequelle ist, werden UV-Klebstoffe oft als strahlungshärtende oder Rad-Cure-Klebstoffe bezeichnet. |

| Hitzebeständiger Klebstoff | Hitzebeständige Klebstoffe sind solche, die bei hohen Temperaturen nicht zerfallen. Ein Aspekt eines komplexen Systems von Umständen ist die Fähigkeit des Klebstoffs, dem durch hohe Temperaturen verursachten Zerfall zu widerstehen. Mit steigender Temperatur können Klebstoffe verflüssigen. Sie können Spannungen standhalten, die aus unterschiedlichen Ausdehnungs- und Kontraktionskoeffizienten resultieren, was ein zusätzlicher Vorteil sein kann. |

| Rückverlagerung | Rückverlagerung ist die Praxis, die Warenproduktion und -fertigung zurück in das Land zu verlagern, in dem das Unternehmen gegründet wurde. Onshoring, Inshoring und Back-Shoring sind weitere verwendete Begriffe. Offshoring, die Praxis, Artikel im Ausland herzustellen, um Arbeits- und Fertigungskosten zu senken, ist das Gegenteil davon. |

| Oleochemikalien | Oleochemikalien sind Verbindungen, die aus biologischen Ölen oder Fetten hergestellt werden. Sie ähneln Petrochemikalien, die aus Erdöl gewonnene Substanzen sind. Die Oleochemikalienbranche basiert auf der Hydrolyse von Ölen oder Fetten. |

| Nicht poröse Materialien | Nicht poröse Materialien sind Substanzen, die den Durchgang von Flüssigkeit oder Luft nicht zulassen. Nicht poröse Materialien sind solche, die nicht porös sind, wie Glas, Kunststoff, Metall und lackiertes Holz. Da keine Luft durchdringen kann, ist weniger Luftstrom erforderlich, um diese Materialien anzuheben, was den Bedarf an hohem Luftstrom negiert. |

| EU-Vietnam-Freihandelsabkommen | Ein Handelsabkommen und ein Investitionsschutzabkommen wurden am 30. Juni 2019 zwischen der Europäischen Union und Vietnam abgeschlossen. |

| VOC-Gehalt | Verbindungen mit begrenzter Wasserlöslichkeit und hohem Dampfdruck sind als flüchtige organische Verbindungen (VOC) bekannt. Viele VOC sind vom Menschen hergestellte Chemikalien, die bei der Herstellung von Farben, Pharmazeutika und Kältemitteln verwendet und produziert werden. |

| Emulsionspolymerisation | Emulsionspolymerisation ist eine Methode zur Herstellung von Polymeren oder verbundenen Gruppen kleinerer chemischer Ketten, die als Monomere bekannt sind, in einer wässrigen Lösung. Die Methode wird häufig zur Herstellung von wasserbasierten Farben, Klebstoffen und Lacken verwendet, bei denen das Wasser beim Polymer verbleibt und als flüssiges Produkt vermarktet wird. |

| Nationale Verpackungsziele 2025 | Im Jahr 2018 legte das australische Umweltministerium die folgenden nationalen Verpackungsziele für 2025 fest: 100 % der Verpackungen müssen bis 2025 wiederverwendbar, recycelbar oder kompostierbar sein, 70 % der Kunststoffverpackungen müssen bis 2025 recycelt oder kompostiert werden, 50 % des durchschnittlichen Recyclinganteils müssen bis 2025 in Verpackungen enthalten sein, und problematische und unnötige Einwegkunststoffverpackungen müssen bis 2025 auslaufen. |

| Importsubstitutionspolitik der russischen Regierung | Die westlichen Sanktionen setzten die Verteilung mehrerer Hochtechnologiegüter nach Russland aus, einschließlich solcher, die von den Rohstoffexportsektoren und dem militärisch-industriellen Komplex benötigt werden. Als Reaktion darauf startete die Regierung ein „Importsubstitutions”-Programm und ernannte Anfang 2015 eine Sonderkommission zur Überwachung seiner Umsetzung. |

| Papiersubstrat | Papiersubstrate sind Papierbögen, -rollen oder -kartons mit einem Basisgewicht von bis zu 400 g/m², die nicht veredelt, bedruckt oder anderweitig verändert wurden. |

| Dämmmaterial | Ein Material, das die Übertragung von Wärme, Schall oder Elektrizität hemmt oder blockiert, ist als Dämmmaterial bekannt. Die Vielfalt der Dämmmaterialien umfasst dicke Fasern wie Glaswolle, Stein- und Schlackenwolle, Zellulose und Naturfasern sowie starre Schaumstoffplatten und glatte Folien. |

| Thermischer Schock | Eine Temperaturänderung, die als thermischer Schock bekannt ist, erzeugt Spannungen in einem Material. Sie führt häufig zu Materialversagen und ist besonders bei spröden Materialien wie Keramik verbreitet. Wenn es eine schnelle Temperaturänderung gibt, entweder von heiß nach kalt oder umgekehrt, tritt dieser Prozess abrupt auf. Er tritt häufiger bei Materialien mit schlechter Wärmeleitfähigkeit und unzureichender struktureller Integrität auf. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Die quantifizierbaren Schlüsselvariablen (branchenspezifische und externe) für das spezifische Produktsegment und Land werden aus einer Gruppe relevanter Variablen und Faktoren auf der Grundlage von Desk-Research und Literaturrecherche sowie primären Experteneingaben ausgewählt. Diese Variablen werden durch Regressionsmodellierung (wo erforderlich) weiter bestätigt.

- Schritt 2: Aufbau eines Marktmodells: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen