Größe und Marktanteil des australischen Marktes für Kunststoffverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.85 Milliarden US-Dollar |

| Marktgröße (2026) | 2.9 Milliarden US-Dollar |

| Marktgröße (2031) | 3.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.15% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Kunststoffverpackungen von Mordor Intelligence

Die Größe des australischen Marktes für Kunststoffverpackungen wird voraussichtlich von USD 2,85 Milliarden im Jahr 2025 auf USD 2,90 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 2,15 % über den Zeitraum 2026–2031 USD 3,22 Milliarden erreichen. Die Endverbrauchsmuster verlagern sich hin zu lebensmittelechten Recyclinginhalten, flexiblen Designs, die für den E-Commerce optimiert sind, sowie Polyethylenterephthalat-Flaschen, die mit staatlichen Pfandsystemen kompatibel sind. Obwohl das absolute Tonnagevolumen langsam steigt, beschleunigt sich die Segmentsubstitution, da Lebensmitteleinzelhandels-, Schönheits- und Pharmaunternehmen ihre Verpackungen neu gestalten, um die 2025-Ziele der Australian Packaging Covenant Organisation zu erfüllen. Polyethylen behauptete 2025 seine Führungsposition, doch das stärkere Wachstum von Polyethylenterephthalat spiegelt den Mehrwert wider, der mit geschlossenen Kreislauf-Rohstoffen aus den Pfandsystemen von New South Wales und Victoria verbunden ist. Flexible Formate wie Beutel und Folien gewinnen gegenüber starren Behältern an Volumen, da sie den Materialeinsatz pro Einheit um bis zu 70 % reduzieren, die Frachtkosten auf dem Korridor Brisbane–Sydney–Melbourne senken und die Effizienz des Paketnetzwerks für Australiens USD 46,23 Milliarden (AUD 69 Milliarden) schweren Online-Einzelhandelskanal verbessern.

Wichtigste Erkenntnisse des Berichts

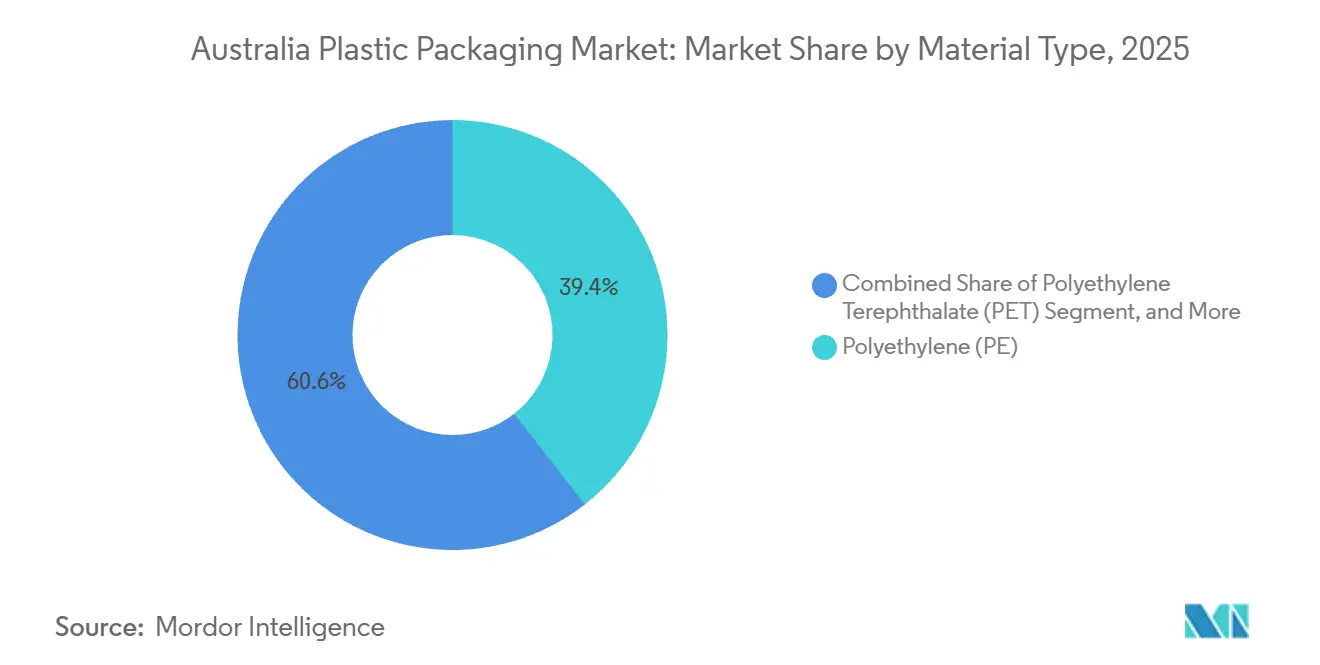

- Nach Materialtyp hielt Polyethylen im Jahr 2025 einen Anteil von 39,44 % an der Größe des australischen Marktes für Kunststoffverpackungen, während Polyethylenterephthalat bis 2031 voraussichtlich mit einem CAGR von 3,56 % wachsen wird.

- Nach Verpackungstyp führten flexible Kunststoffverpackungen im Jahr 2025 mit einem Anteil von 55,56 % an der Größe des australischen Marktes für Kunststoffverpackungen und wachsen bis 2031 mit einem CAGR von 3,87 %.

- Nach Produktform entfielen im Jahr 2025 31,37 % des Marktanteils australischer Kunststoffverpackungen auf Beutel und Sachets, während Folien und Wickelverpackungen mit einem prognostizierten CAGR von 4,22 % zwischen 2026 und 2031 das höchste Wachstum verzeichnen.

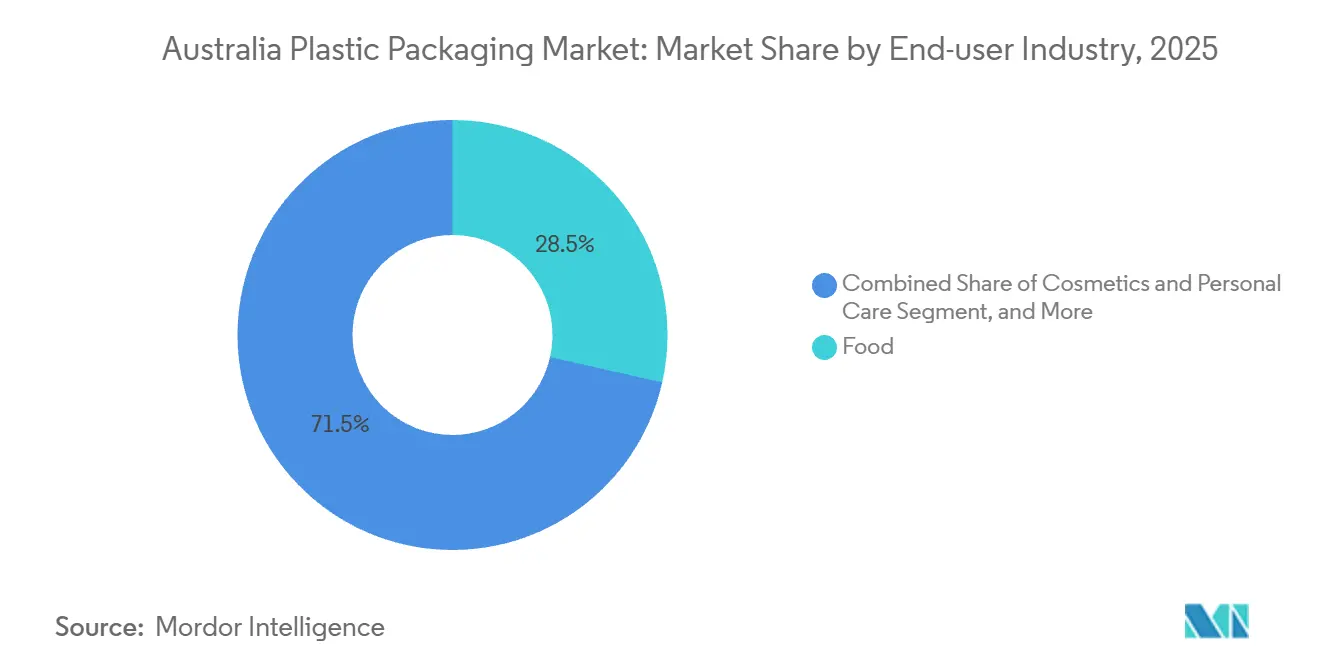

- Nach Endverbraucherbranche entfielen im Jahr 2025 28,54 % der Größe des australischen Marktes für Kunststoffverpackungen auf Lebensmittelanwendungen, während Kosmetik und Körperpflege bis 2031 mit einem CAGR von 3,21 % wächst.

- Nach Herstellungsverfahren entfielen im Jahr 2025 30,02 % des Marktanteils australischer Kunststoffverpackungen auf die Extrusion, während für das Thermoformen bis 2031 ein CAGR von 4,13 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im australischen Markt für Kunststoffverpackungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Verpackungen aus dem Lebensmittel- und Getränkesektor | +0.6% | National, Konzentration in New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Boom im E-Commerce und bei der Heimlieferung treibt leichte, schützende Formate voran | +0.5% | National, frühe Gewinne in den Ballungsräumen Sydney, Melbourne, Brisbane | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für umweltfreundliche und recycelbare Kunststoffverpackungslösungen | +0.4% | National, strengere Durchsetzung in New South Wales, Victoria, Australisches Hauptstadtterritorium | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Kapazitäten für fortschrittliches Recycling zur Ermöglichung der Versorgung mit lebensmittelechtem rPET | +0.3% | National, Hauptanlagen in Albury, Smithfield, Laverton | Mittelfristig (2–4 Jahre) |

| Harmonisierte staatliche Pfandsysteme erzeugen hochwertiges PET- und HDPE-Ausgangsmaterial | +0.2% | National, Systeme in sechs Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Bundesweite Anreize für die Kreislaufwirtschaft fördern regionale Investitionen in die Kunststoffaufbereitung | +0.2% | National, Fördermittel in den Regionen New South Wales, Queensland, Victoria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Verpackungen aus dem Lebensmittel- und Getränkesektor

Lebensmittel- und Getränkeverarbeiter nutzten im Jahr 2025 28,54 % der nationalen Kunststoffverpackungen, angeführt von Protein-, Milch- und Backwarensegmenten, die Barriereeigenschaften über die alleinige Recyclingfähigkeit stellen. Die Haushaltsgründungen stiegen 2024 auf 9,8 Millionen und übertrafen damit das Bevölkerungswachstum, was die Nachfrage in kleinere Einheiten fragmentierte und die Verpackungsintensität pro Kilogramm erhöhte.[1]Australisches Statistikamt, „Haushalts- und Familienprognosen, Australien”, abs.gov.au Getränkehersteller internalisieren die Rohstoffsicherheit, wie Asahis 2024 in Albury installierte rPET-Linie für 500 Millionen Flaschen zeigt. Fleisch- und Meeresfrüchtemarken wechseln von expandiertem Polystyrol zu Polypropylen- und Polyethylenterephthalat-Schalen, die die Ausstiegsregeln erfüllen und gleichzeitig die Haltbarkeit unter Schutzatmosphäre erhalten. Weinhäuser wechseln zu Polymerflaschen und Bag-in-Box; Packamamas Polymerflasche reduziert die Emissionen im Vergleich zu Glas um 56 %.

Boom im E-Commerce und bei der Heimlieferung treibt leichte, schützende Formate voran

Der Online-Einzelhandelsumsatz erreichte 2024 AUD 69 Milliarden (USD 46,23 Milliarden) mit 9,8 Millionen Online-Einkaufshaushalten, was Verarbeiter dazu zwingt, Pakete statt regalfertiger Verpackungen zu gestalten. Dünne Polyethylen-Versandtaschen und Luftkissen reduzieren die Gebühren für das Raumgewicht auf Strecken zwischen Bundesstaaten um bis zu 40 %, eine Ersparnis, die auf Sydney-Perth-Strecken von über 3.000 Kilometern noch stärker ins Gewicht fällt. MasterFoods' im November 2024 eingeführte papierbasierte Quetschverpackungen reduzierten den Kunststoffanteil um 58 % gegenüber Flaschen und zielen auf Abonnementboxen ab, die auf Postnetzwerke angewiesen sind. Brookfarm führte am Bordstein recycelbare Beutel mit einem Zuglasche ein, die den Beutel in eine starre Form umwandelt und die Sortierergebnisse in Wertstoffhöfen verbessert. Fulfillment-Center setzen auf stärkenreduzierte Stretchfolie, die auf schmalen Rollen geliefert wird und den Kunststoffverbrauch pro Palette um 28 % gegenüber den Spezifikationen von 2023 senkt.

Regulatorischer Druck für umweltfreundliche und recycelbare Kunststoffverpackungslösungen

Die Australian Packaging Covenant Organisation schreibt bis 2025 100 % recycelbare oder kompostierbare Verpackungen sowie eine Kunststoffrückgewinnungsrate von 70 % und einen durchschnittlichen Recyclinganteil von 20 % vor, doch die Rückgewinnungsrate lag 2021–22 bei nur 14 %, was eine Lücke von 56 Prozentpunkten hinterlässt. Die Bundesstaaten fügen zusätzliche Ebenen hinzu: New South Wales schreibt bis 2030 befestigte Verschlüsse vor, Victoria erprobt Bordstein-Weichkunststoffbehälter in 30 Gemeinden, und Western Australia setzt die strengsten Einwegverbote des Landes durch.[2]Umweltschutzbehörde New South Wales, „Plastics Plan 2.0”, epa.nsw.gov.au Soft Plastic Stewardship Australia erhielt im November 2025 eine achtjährige Genehmigung der Australischen Wettbewerbs- und Verbraucherschutzbehörde, die Markeninhabern eine Abgabe von AUD 160 (USD 107,20) pro Tonne zur Finanzierung von Sammlung und Verarbeitung auferlegt.[3]Australische Wettbewerbs- und Verbraucherschutzbehörde, „Soft Plastic Stewardship Australia – Antwort auf Eingaben”, accc.gov.au Multinationale Konzerne können die Abgabe auf breite Portfolios verteilen, aber kleinere Verarbeiter, die 500–1.000 Lagerhaltungseinheiten verwalten, tragen 3–5-fach höhere Stückkosten, was die Konsolidierung beschleunigt. Bundesweite Ökomodulationsvorschläge, die für 2027 geplant sind, werden die Gebührenunterschiede zwischen monomaterial-recycelbaren Verpackungen und schwer recycelbaren Laminaten vergrößern.

Ausbau der inländischen Kapazitäten für fortschrittliches Recycling zur Ermöglichung der Versorgung mit lebensmittelechtem rPET

Das Werk von Circular Plastics Australia in Altona North und der Standort von Pact Group in Albury steigern den inländischen Durchsatz von lebensmittelechtem rPET auf 40.000 Tonnen pro Jahr, verarbeiten 2 Milliarden Flaschen und decken dennoch nur 60 % der lokalen Nachfrage. Die Importabhängigkeit setzt Verarbeiter Preisschwankungen zwischen USD 1.200 und USD 1.800 pro Tonne in den Jahren 2024–2025 aus. Licellas und Amcors Vereinbarung vom Februar 2025 bringt pyrolysebasiertes chemisches Recycling ins Spiel und verspricht ein nahezu jungfräuliches Qualitätspolymer, das für den pharmazeutischen Kontakt geeignet ist, ohne den mechanischen Ausbeuteverlust, der die Flasche-zu-Flasche-Rückgewinnung auf 75 % begrenzt. iQRenews SPEC-Anlage in Taree wird dank USD 6,10 Millionen (AUD 9,1 Millionen) an Bundesförderung von 15.000 auf 24.000 Tonnen Weichkunststoffverarbeitung ausgebaut und erzeugt Pellets für Australia Post-Versandtaschen und R.M. Williams-Schuhkartons. Pfandsysteme verarbeiteten 2023–24 9,6 Milliarden Einheiten mit einer Kontaminationsrate unter 2 %, ein Reinheitsgrad, der es rPET ermöglicht, in Flaschenkreisläufen zu verbleiben, anstatt zu Fasern downgecycelt zu werden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkter Umweltaktivismus und Verbraucherreaktionen gegen Einwegkunststoffe | -0.3% | National, stärkere Stimmung in Australisches Hauptstadtterritorium, Victoria, städtische Zentren in New South Wales | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbote und Abgaben auf problematische Verpackungsformate in den Bundesstaaten | -0.2% | National, unterschiedliche Zeitpläne in New South Wales, Victoria, Western Australia, Queensland | Mittelfristig (2–4 Jahre) |

| Volatile importierte rPET-Preise untergraben die Wettbewerbsfähigkeit inländischer Recyclate | -0.1% | National, Verarbeiter abhängig von importierten Rohstoffen | Kurzfristig (≤ 2 Jahre) |

| Zusammenbruch von REDcycle hinterlässt begrenzte Infrastruktur zur Sammlung von Weichkunststoffen | -0.1% | National, akute Lücken in den Regionen New South Wales, Queensland, South Australia | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verstärkter Umweltaktivismus und Verbraucherreaktionen gegen Einwegkunststoffe

Der Zusammenbruch von REDcycle im November 2022 ließ 12.000 Tonnen Weichkunststoffe zurück und entfachte eine Medienberichterstattung, die das Versagen als systemisch darstellte und schnell das Vertrauen der Verbraucher erschütterte. Woolworths, Coles und Aldi schlossen sich 2025 der Abgabe von Soft Plastic Stewardship Australia an, doch das Programm prognostiziert bis 2033 nur 23.000 Tonnen jährliche Rückgewinnung, weit unter den früheren Volumina. Einzelhändler listen Verpackungen ohne Australasian Recycling Label-Zertifizierung aus, was Lieferanten zwingt, ihre Produkte zu reformulieren oder einen Lebensmitteleinzelhandelskanal zu verlassen, der 65 % der nationalen Lebensmittelausgaben auf sich vereint. Social-Media-Kampagnen können den Markenumsatz innerhalb von Wochen um 5–10 % senken und die Verpackungsentscheidungszyklen von 18 Monaten auf bis zu sechs Monate verkürzen. Die freiwillige Verwaltung von Pro-Pac Packaging im Oktober 2025 nach dem Verlust von Verträgen mit Schwerpunkt auf Recyclinginhalt signalisiert die Umsatzrisiken, die mit Nachhaltigkeitslücken verbunden sind. Frühe Vorreiter wie MasterFoods und SIG haben bereits Regalflächen mit um 58 % kunststoffreduzierten und recyclingfähigen Formaten gesichert, die den kommenden Vorschriften entsprechen.

Zunehmende Verbote und Abgaben auf problematische Verpackungsformate in den Bundesstaaten

Australiens Bundesstaatensystem führt zu sieben separaten Regelwerken, was die Compliance-Kosten für bundesweit tätige Marken auf bis zu USD 335.000 (AUD 500.000) pro Jahr erhöht. New South Wales schreibt bis 2030 befestigte Verschlüsse vor, Victoria erprobt Bordstein-Weichkunststoffbehälter, und Western Australia setzt die weitreichendsten Einwegverbote durch, was Verarbeiter zu parallelen Lagerbeständen zwingt. Die Weichkunststoff-Stewardship-Abgabe von AUD 107,20 (USD) pro Tonne trifft nur Verbraucherfolien und lässt industrielle Stretchfolie unberührt, was den Wettbewerb verzerrt. Verbote von expandiertem Polystyrol eliminierten 2024–2025 8.000 Tonnen Nachfrage, lassen Verarbeitern jedoch die Wahl zwischen Polyethylenterephthalat, Polypropylen oder Zellstoffalternativen, die jeweils unterschiedliche Kostenkurven aufweisen. Orora stieg im Februar 2025 aus dem Verschlussgeschäft aus, um AUD 13,4–20,1 Millionen (AUD 20–30 Millionen) für Formwerkzeugaufrüstungen für befestigte Verschlüsse zu vermeiden, was verdeutlicht, wie Regulierung die Kapitalallokation umlenken kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: PET gewinnt durch den Druck des lebensmittelechten Recyclings

Polyethylen hielt im Jahr 2025 einen Anteil von 39,44 % an der Größe des australischen Marktes für Kunststoffverpackungen, angetrieben durch Hochdichte-Milchflaschen, Niederdruckfolien und lineare Niederdruckstretchfolien. Polyethylenterephthalat wird mit einem CAGR von 3,56 % übertreffen, da Pfandsystem-Rohstoffe die Verfügbarkeit von Recyclinginhalt erhöhen und Getränkemarken geschlossene Kreisläufe anstreben. Circular Plastics Australia verarbeitet jährlich 2 Milliarden Flaschen in Altona North und Laverton, doch Importe decken 40 % des nationalen Bedarfs an lebensmittelechtem Material und setzen Käufer volatilen Einstandspreisen aus. Polypropylen belegt den dritten Platz, aber nur 3 % der Verpackungen enthielten 2017–18 recyceltes Polypropylen, was den Druck des Materials für Durchbrüche wie Martoggs 2024 eingeführtes rPP ohne Werkzeugwechsel erklärt. Polystyrol zieht sich nach Verboten in drei Bundesstaaten schnell zurück, wobei wiederverwendbare KoolPak-Lösungen Schaumstoff in Kühlkettennischen ersetzen. Weniger verbreitete Materialien, darunter Polyvinylchlorid und biobasiertes Polyethylen, bleiben aufgrund von Recyclingbedenken und Kostenaufschlägen marginal.

Obwohl Polyethylen bis 2031 seine Skalierung beibehält, spiegelt sein unterdurchschnittliches Wachstum die Reife bei Tüten und Agrarfolien wider, die von Einwegverboten betroffen sind. Unterdessen ist der Anstieg von Polyethylenterephthalat in Flasche-zu-Flasche-Kreisläufen verankert, die nahezu jungfräuliche Ästhetik liefern, ohne die Lebensmittelsicherheit zu beeinträchtigen – eine Eigenschaft, die durch Asahis Albury-Linie und Licellas chemisches Recyclingvorhaben bestätigt wird. Polypropylen könnte sich beschleunigen, sobald Martoggs Lösung die Zulassungen der Therapeutic Goods Administration abgeschlossen hat, und so die Lücke zwischen Recyclinginhaltsmandaten und tatsächlichem Angebot schließt. Branchenakteure, die den australischen Markt für Kunststoffverpackungen verfolgen, beobachten genau, ob die Bundesstaaten die Nachverbrauchersammlung für Polypropylen harmonisieren – ein Schritt, der die Rohstoffqualität standardisieren und Skaleneffekte erschließen würde. Sollte dies eintreten, könnte Polypropylen die Dominanz von Polyethylen bei Lebensmittelschalen und Kosmetikgläsern gegen Ende des Prognosezeitraums herausfordern.

Nach Verpackungstyp: Flexible Formate erschließen E-Commerce-Potenzial

Flexible Kunststoffverpackungen kontrollierten im Jahr 2025 55,56 % des Marktanteils australischer Kunststoffverpackungen und werden bis 2031 mit einem CAGR von 3,87 % wachsen, getragen von Beuteln, Sachets und E-Commerce-Versandtaschen. MasterFoods' papierbasierte Quetschverpackung im Wert von USD 2,01 Millionen (AUD 3 Millionen), Detpaks um 71 % kunststoffreduzierte Traubenbeutel und Brookfarms am Bordstein recycelbare Getreidebeutel zeigen, wie Monomaterial-Laminate Recyclingziele erfüllen können, ohne die Funktionalität zu beeinträchtigen. Der Auftragsrückstand für horizontale und vertikale Schlauchbeutelmaschinen stieg 2025 zweistellig, als Verarbeiter neue Linien für Mahlzeiten-Kit- und Körperpflegegeschäfte installierten. Ultradünne Stretchfolie senkte den Harzverbrauch pro Palette zwischen 2020 und 2025 um fast ein Drittel und unterstreicht den Frachtkosten-Hebel entlang der Ostküsten-Frachtachse. Flexible Verpackungen übernehmen auch Anwendungen, die früher von starren PET-Gläsern bedient wurden, wie Süßwaren und Instantkaffee, da Marken den Plakateffekt hochauflösender Flexodruckfarben nutzen.

Starre Kunststoffverpackungen hielten 2025 einen Anteil von 44,44 %, und ihr CAGR von 0,43 % spiegelt die Sättigung bei Getränkeflaschen wider, ungeachtet Asahis rPET-Vorstoß mit 500 Millionen Einheiten. Blasformer stehen unter Leichtbaudruck; das durchschnittliche Gewicht von Getränkeflaschen sank von 28 Gramm im Jahr 2020 auf 24 Gramm im Jahr 2025, was das Tonnagevolumen trotz stabiler Stückzahlen reduziert. Thermogeformte Polypropylen-Milchwannen und Polypropylen-Gläser für Premium-Kosmetik bleiben aufgrund erhöhter Margen, die Recyclinginhaltsprämien rechtfertigen, Lichtblicke. Dennoch sehen sich Verarbeiter, die starre Kapazitäten ausbauen, mit regulatorischer Unsicherheit konfrontiert, insbesondere hinsichtlich befestigter Verschlüsse und Farbstoffbeschränkungen, die vor 2030 weitere Formwerkzeuginvestitionen erfordern könnten. Infolgedessen lenken multinationale Konzerne im australischen Markt für Kunststoffverpackungen Kapital in Hochbarriere-Laminate für medizinische und nutraceutische Anwendungen, wo Differenzierung das langsamere Stückwachstum ausgleicht.

Nach Produktform: Folien übertreffen Beutel durch Stärkenreduzierung

Beutel und Sachets hielten 2025 einen Marktanteil von 31,37 % und gewannen Zuspruch bei Kaffee, Süßwaren und Tiernahrung, wo Wiederverschließbarkeit und Kochen in der Verpackung geschätzt werden. Doch Folien und Wickelverpackungen verzeichnen bis 2031 einen schnelleren CAGR von 4,22 %, da Fulfillment-Center 30-Mikrometer-Versandtaschen anstreben, die Frachtkosten senken und Beschädigungen in Paketnetzwerken minimieren. Die Größe des australischen Marktes für Kunststoffverpackungen im Bereich Folien wuchs stark, nachdem Online-Lebensmittelhändler gepolsterte Kartons durch koextrudierte Versandtaschen mit Luftkissen ersetzten, die 80 % weniger Harz pro Sendung verbrauchen. Von UPM Raflatac 2025 eingeführte Abwaschetikettiertechnologien liefern eine Klebstoffentfernung von 99,94 %, erhöhen die Reinheit klarer rPET-Ballen und reduzieren die Vergilbung bei mehreren Recyclingzyklen.

Flaschen- und Glasvolumina stagnieren, da Getränkemarken zu Aluminium und Bag-in-Box wechseln, während Schalen und Behälter sich in Polypropylen und Polyethylenterephthalat neu erfinden, da Schaumstoff den Lebensmitteleinzelhandel verlässt. Tüten und Säcke, einst ein hochvolumiger Kanal, schrumpfen unter Mehrwegtütenvorschriften und kompostierbaren Alternativen. Nischenformen wie Verschlüsse, Klappschalen und Blisterverpackungen müssen die Manipulationssicherheitscodes der Therapeutic Goods Administration und staatliche Vorschriften für befestigte Verschlüsse einhalten, was kostspielige Werkzeugarbeiten erfordert. Folglich werden Folien zum schnellsten Hebel für Verarbeiter, die im australischen Markt für Kunststoffverpackungen Volumen anstreben, da die Stärkenreduzierung innerhalb von sechs Monaten ohne kapitalintensive Geräteänderungen umgesetzt werden kann.

Nach Endverbraucherbranche: Kosmetik übertrifft Lebensmittel bei Premium-Formaten

Lebensmittel hielten im Jahr 2025 den höchsten Anteil von 28,54 % an der Größe des australischen Marktes für Kunststoffverpackungen, was die Abhängigkeit von Protein-, Milch- und Backwarensegmenten von Sauerstoffbarrieren und Schutzatmosphärenverpackungen widerspiegelt. Das Wachstum verlangsamt sich auf einen CAGR von 2,1 %, da Einzelhändler Mehrweg- oder Recyclingrichtlinien durchsetzen und Verbraucher zu frischen Produkten mit minimaler Verpackung wechseln. Kosmetik und Körperpflege beschleunigt sich bis 2031 mit einem CAGR von 3,21 %, da dermatologische und Prestigemarken in recycelbare Polypropylen-Gläser und Nachfüllkartuschen investieren, die Bruttomargen von 40–60 % erzielen. Schönheitskonzerne harmonisieren globale Spezifikationen, sodass australische Einheiten von Designpiloten der Europäischen Union und Kaliforniens profitieren und lokale Markteinführungszeiten verkürzen. Getränke belegen volumenmäßig den zweiten Platz, zeigen aber ein flaches Wachstum, da Aluminiumdosen und Bag-in-Box-Wein Marktanteile von Polyethylenterephthalat-Flaschen abziehen.

Pharmazeutische Verpackungen wachsen mit einem Tempo von 2,5 % aufgrund alternder Bevölkerungsstrukturen und der Prävalenz chronischer Krankheiten. Vorschriften der Therapeutic Goods Administration für kindersichere Verschlüsse und Manipulationssicherheit bei Blisterverpackungen treiben die Nachfrage nach Präzisionsspritzguss- und Thermoformlinien an. Industriesegmente wachsen um 1,8 % aufgrund der Zyklizität des Bergbausektors, bleiben aber für Großgebinde und Intermediate Bulk Container unverzichtbar. Elektronik, Automobil und Haushaltsgeräte bleiben Nischen, könnten aber von erweiterten Herstellerverantwortungsrahmen profitieren, die für 2027 erwartet werden. Der Aufschwung der Kosmetik gegenüber Lebensmitteln zeigt, wie hochmargige Kategorien Recyclinginhaltsprämien absorbieren können – eine entscheidende Dynamik, die die künftige Kapitalallokation im australischen Markt für Kunststoffverpackungen prägt.

Nach Herstellungsverfahren: Thermoformen gewinnt durch Schaumstoffersatz

Die Extrusion repräsentierte im Jahr 2025 30,02 % des Marktanteils australischer Kunststoffverpackungen und produzierte den Großteil der Blas- und Gießfolien für Lebensmitteleinzelhandel, Landwirtschaft und industrielle Stretchfolie. Das Thermoformen verzeichnet jedoch bis 2031 einen CAGR von 4,13 % auf dem Rücken der Substitution von Schalen aus expandiertem Polystyrol in Fleisch und Meeresfrüchten. Die Werkzeugkosten des Verfahrens sind 60–70 % günstiger als beim Spritzguss, und Zykluszeiten von 8–12 Sekunden eignen sich für regionale Verarbeiter, die Chargen unter einer Million Einheiten produzieren. Pact und Circular Plastics Australia haben sich zusammengeschlossen, um rPET-Platten zu liefern, die nahtlos auf bestehenden Linien thermogeformt werden können, wodurch Einschränkungen bei der Stärkenreduzierung entfallen.

Spritzguss hält noch den zweitgrößten Anteil und erhält Auftrieb durch das USD 335 Millionen (AUD 500 Millionen) schwere Projekt von Impact International für Industriekomponenten, aber Lebensmittel- und Schönheitsverarbeiter zögern, kapitalintensive Pressen vor den Mandaten für befestigte Verschlüsse anzuschaffen. Blasformen wächst moderat mit 2,3 % aufgrund von Leichtbauzielen bei Flaschen und der Migration zu Aluminium. Rotationsformen und Pressformen bleiben Nischen, die Spezialtanks und Verschlüssen vorbehalten sind. Insgesamt sticht das Thermoformen als unmittelbarer Nutznießer regulatorischer Schaumstoffverbote hervor und unterstützt eine neue Welle der rPET- und rPP-Einführung, die den australischen Markt für Kunststoffverpackungen bis 2031 neu gestalten wird.

Geografische Analyse

Der australische Kunststoffverpackungsverbrauch konzentriert sich entlang der Ostküste, wo Brisbane, Sydney und Melbourne etwa 65 % der nationalen Nachfrage ausmachen. New South Wales und Victoria zusammen hielten 2025 etwa 55 % des Marktanteils australischer Kunststoffverpackungen und nutzten dichte Lebensmittelverarbeitungszentren im Westen Sydneys und im nördlichen Bogen Melbournes. Die Nähe zu Pfandsystem-Rohstoffen und fortschrittlichem Recycling in Altona North, Smithfield und Laverton senkt die Logistikkosten für rPET und rHDPE und verschafft lokalen Verarbeitern einen wettbewerbsfähigen Kostenvorteil. Queensland folgte mit einem Anteil von knapp 20 %, gestützt durch Visys USD 469 Millionen (AUD 700 Millionen) schweres mehrjähriges Investitionspaket, das eine Glasanlage in Yatala mit einer Kapazität von 1 Milliarde Flaschen pro Jahr und einen Wellpappenkomplex in Hemmant umfasst, der Frischproduktexporteure beliefert.

Western Australia, South Australia, Tasmanien, das Nördliche Territorium und das Australische Hauptstadtterritorium repräsentierten gemeinsam etwa 25 % der Nachfrage im Jahr 2025. Die Frachtentfernung zu rPET-Verarbeitern an der Ostküste und der geringe Umfang der lokalen Rückgewinnungsinfrastruktur erhöhen die Materialkosten und drängen Perther Verarbeiter zu Mehrweg- oder faserbasierten Systemen, die den strengen Einwegverboten Western Australias entsprechen. Die Regionen New South Wales und Queensland veranschaulichen Sammlungslücken nach REDcycle, was iQRenews Taree-Erweiterung veranlasst, aber Binnenlandgemeinden immer noch auf den zwischenstaatlichen LKW-Transport von gepressten Folien zu unwirtschaftlichen Tarifen angewiesen lässt. Tasmanien und das Nördliche Territorium verfügen über keine landeseigenen rPET-Anlagen, was Marken dazu zwingt, Jungfrauenharz zu importieren oder Rohstoffe über die Bass-Straße zu verschiffen, was die Materialkosten um bis zu USD 0,06 pro Kilogramm erhöhen kann.

Die Divergenz der staatlichen Politik prägt Investitionen. New South Wales treibt Verschlussformwerkzeugaufrüstungen in Sydney vor der Frist für befestigte Verschlüsse 2030 voran. Victorias Bordstein-Weichkunststoffpilot verzeichnet bereits eine Haushaltsbeteiligung von 92,4 % und eine Kontaminationsrate unter 2 %, übertrifft ausgereifte New South Wales-Systeme und setzt eine Vorlage, die andere Bundesstaaten übernehmen könnten. Western Australias umfassender Verbotsplan lenkt Perther Unternehmen in Monomaterial-Polypropylen-Barriereschalen und zellstoffgeformte Lebensmittelservicelinien. Queenslands Pfandsystem, das digital mit dem Markeneigentum verknüpft ist, liefert granulare Daten, die Visys vertikal integriertes Modell untermauern und den aufkommenden Status des Bundesstaates als Recycling- und Wiederherstellungszentrum für den breiteren asiatisch-pazifischen Raum stärken.

Wettbewerbslandschaft

Der australische Markt für Kunststoffverpackungen bleibt fragmentiert. Amcors USD 13 Milliarden schwere Übernahme von Berry Global katapultierte die Gruppe an die globale Spitze und löste eine Überprüfung aus, die langsamerwachsende starre Getränkeanlagen veräußern könnte, was Öffnungen für mittelständische Flaschenverarbeiter schafft. Visys vertikal integriertes Spiel, das Bordsteinsammlung, Materialrückgewinnung, Polymeraufbereitung und Verarbeitung umfasst, schützt die Erträge vor Rohstoffschwankungen, erfordert aber kontinuierliche Kapitalzuflüsse von über USD 1,34 Milliarden (AUD 2 Milliarden) über zehn Jahre. Pact Groups Delisting im Juli 2025 signalisiert eine Verlagerung hin zu langfristig privat finanzierter Infrastruktur nach Anlagenaufrüstungen im Wert von USD 70,35 Millionen (AUD 105 Millionen) im Jahr 2024. Orora veräußerte seinen Verschlussbereich, anstatt USD 13,4–20,1 Millionen in die Umrüstung für befestigte Verschlüsse zu investieren, und konzentrierte sich wieder auf Glas und Wellpappe, während Pro-Pac Packagings Verwaltung die kommerziellen Kosten unterstreicht, die mit dem Rückstand bei Recyclinginhaltangeboten verbunden sind.

Nischenstörer skalieren, indem sie regulatorische Schmerzpunkte ansprechen. iQRenew nutzt Bundesförderungen, um Lücken bei Weichfolien nach REDcycle zu schließen, und leitet Pellets in Australia Post-Versandtaschen und R.M. Williams-Verpackungen. Martoggs patentiertes recyceltes Polypropylen senkt die Hürden für Verarbeiter, die lebensmittelechtes rPP ohne millionenschwere Formwerkzeugmodifikationen suchen. Licellas chemisches Recyclingbündnis mit Amcor könnte Rohstoffe liefern, die pharmazeutische Kontaktregeln erfüllen und mechanische Verunreinigungen umgehen. Weißflecken-Chancen liegen bei Therapeutic Goods Administration-konformen kindersicheren Verschlüssen, kosmetischen luftlosen Spendern mit 50 % rPP und Industrietrommeln unter geschlossenen Leasingvereinbarungen, die Einwegbeschränkungen umgehen.

Strategische Schritte konzentrieren sich auf die Sicherung von Rohstoffen und die Skalierung flexibler Kapazitäten. Amcor erhöhte seinen Anteil an ePac und gewann digitalen Beuteldrucke, der die Mindestbestellmengen auf 5.000 Einheiten senkt – ideal für schnelle Eigenmarkeniterationen. Visy brachte eine Aluminiumdose mit 83 % Recyclinginhalt auf den Markt und bringt Getränkekunden mit höheren Pfandrückgabequoten in Einklang. Pact erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für rFresh100 rHDPE-Harz in Milchflaschen – ein Nachweis, der Australiens Rolle als Testfeld für lebensmittelechte Recyclinginnovationen vor dem Export nach Nordamerika unterstreicht. Mit fortschreitender Konsolidierung wird das Gleichgewicht zwischen Megafusionen und Spezialnischen die Wettbewerbsintensität über den Prognosezeitraum hinaus bestimmen.

Marktführer im australischen Markt für Kunststoffverpackungen

Amcor plc

Visy Industries Australia Pty Ltd

Orora Packaging Australia Pty Ltd

Pact Group Holdings Ltd

Pro-Pac Packaging Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Visy begann mit der Kaltinbetriebnahme seiner Glasanlage in Yatala, die nach dem Start des kommerziellen Betriebs Mitte 2026 jährlich 1 Milliarde Flaschen produzieren soll.

- Dezember 2025: Impact International kündigte USD 335 Millionen (AUD 500 Millionen) für neue Spritzgusskapazitäten für Automobil- und Industriekunden an.

- Dezember 2025: Australia Post und R.M. Williams brachten einen Kreislauf-Versandumschlag aus 100 % australischen recycelten Weichkunststoffen aus iQRenews SPEC-Anlage auf den Markt.

- November 2025: Die Australische Wettbewerbs- und Verbraucherschutzbehörde erteilte Soft Plastic Stewardship Australia eine achtjährige Genehmigung einschließlich einer Abgabe von USD 107,20 (AUD 160) pro Tonne für Markeninhaber.

Berichtsumfang des australischen Marktes für Kunststoffverpackungen

Kunststoffe werden in Verpackungsmaterialien für Lebensmittel, Getränke und Öl verwendet. Sie werden hauptsächlich wegen ihrer Leistungsfähigkeit, Kosteneffizienz und Langlebigkeit eingesetzt. Je nach Art des zu verpackenden Produkts können Kunststoffe verschiedene Qualitäten und Materialkombinationen aufweisen, wie Polyethylen, Polypropylen und Polyvinylchlorid.

Der Bericht über den australischen Markt für Kunststoffverpackungen ist segmentiert nach Materialtyp (Polyethylen, Polypropylen, Polyethylenterephthalat, Polystyrol und EPS sowie sonstige Materialtypen), Verpackungstyp (flexible Kunststoffverpackungen und starre Kunststoffverpackungen), Produktform (Flaschen und Gläser, Schalen und Behälter, Beutel und Sachets, Tüten und Säcke, Folien und Wickelverpackungen sowie sonstige Produktformen), Endverbraucherbranche (Lebensmittel, Getränke, Pharmazeutika und Gesundheitswesen, Kosmetik und Körperpflege, Industrie sowie sonstige Endverbraucherbranchen) sowie Herstellungsverfahren (Extrusion, Spritzguss, Blasformen, Thermoformen sowie sonstige Herstellungsverfahren). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Polyethylen (PE) |

| Polypropylen (PP) |

| Polyethylenterephthalat (PET) |

| Polystyrol und EPS |

| Sonstige Materialtypen |

| Flexible Kunststoffverpackungen |

| Starre Kunststoffverpackungen |

| Flaschen und Gläser |

| Schalen und Behälter |

| Beutel und Sachets |

| Tüten und Säcke |

| Folien und Wickelverpackungen |

| Sonstige Produktformen |

| Lebensmittel |

| Getränke |

| Pharmazeutika und Gesundheitswesen |

| Kosmetik und Körperpflege |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Extrusion |

| Spritzguss |

| Blasformen |

| Thermoformen |

| Sonstige Herstellungsverfahren |

| Nach Materialtyp | Polyethylen (PE) |

| Polypropylen (PP) | |

| Polyethylenterephthalat (PET) | |

| Polystyrol und EPS | |

| Sonstige Materialtypen | |

| Nach Verpackungstyp | Flexible Kunststoffverpackungen |

| Starre Kunststoffverpackungen | |

| Nach Produktform | Flaschen und Gläser |

| Schalen und Behälter | |

| Beutel und Sachets | |

| Tüten und Säcke | |

| Folien und Wickelverpackungen | |

| Sonstige Produktformen | |

| Nach Endverbraucherbranche | Lebensmittel |

| Getränke | |

| Pharmazeutika und Gesundheitswesen | |

| Kosmetik und Körperpflege | |

| Industrie | |

| Sonstige Endverbraucherbranchen | |

| Nach Herstellungsverfahren | Extrusion |

| Spritzguss | |

| Blasformen | |

| Thermoformen | |

| Sonstige Herstellungsverfahren |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der australische Markt für Kunststoffverpackungen bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 3,22 Milliarden erreichen wird, mit einem CAGR von 2,15 % von 2026 bis 2031.

Welches Segment wächst innerhalb der nationalen Kunststoffverpackungen am schnellsten?

Folien und Wickelverpackungen führen das Wachstum mit einem CAGR von 4,22 % an, da E-Commerce-Betreiber ultradünne Versandtaschen und Stretchfolie bevorzugen.

Warum gewinnt Polyethylenterephthalat Marktanteile gegenüber Polyethylen?

Pfandsysteme liefern hochreines rPET, das es Getränke- und Schönheitsmarken ermöglicht, Kreisläufe zu schließen, was einen CAGR von 3,56 % für PET antreibt.

Wie beeinflussen staatliche Politiken Verpackungsinvestitionen?

Unterschiedliche Verbote und Abgaben erfordern separate Compliance-Strategien, was Formwerkzeugaufrüstungen in New South Wales und Weichkunststoffpiloten in Victoria veranlasst.

Welche Strategien nutzen Marktführer, um recycelte Rohstoffe zu sichern?

Unternehmen wie Visy und Amcor investieren in vertikale Integration, Pfandsystem-Rückgewinnung und chemische Recyclingpartnerschaften, um lebensmittelechte Versorgung zu sichern.

Seite zuletzt aktualisiert am: