Größe und Marktanteil des australischen Metallverpackungsmarktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

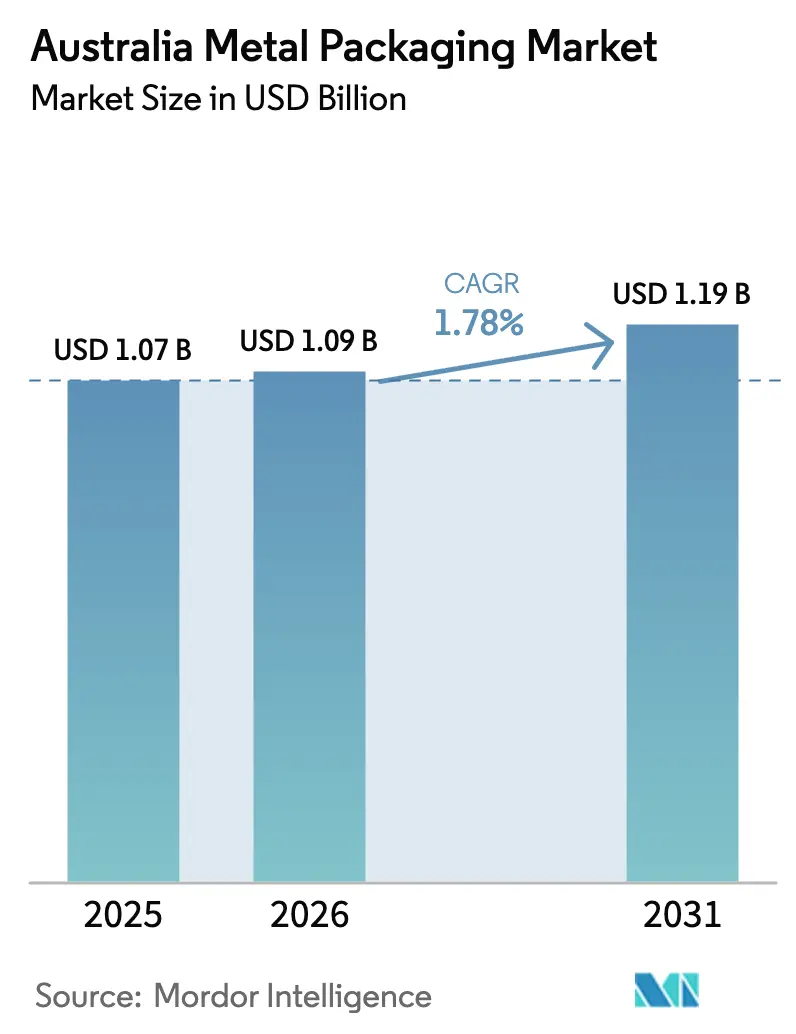

| Marktgröße im Basisjahr (2025) | 1.07 Milliarden US-Dollar |

| Marktgröße (2026) | 1.09 Milliarden US-Dollar |

| Marktgröße (2031) | 1.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.78% CAGR |

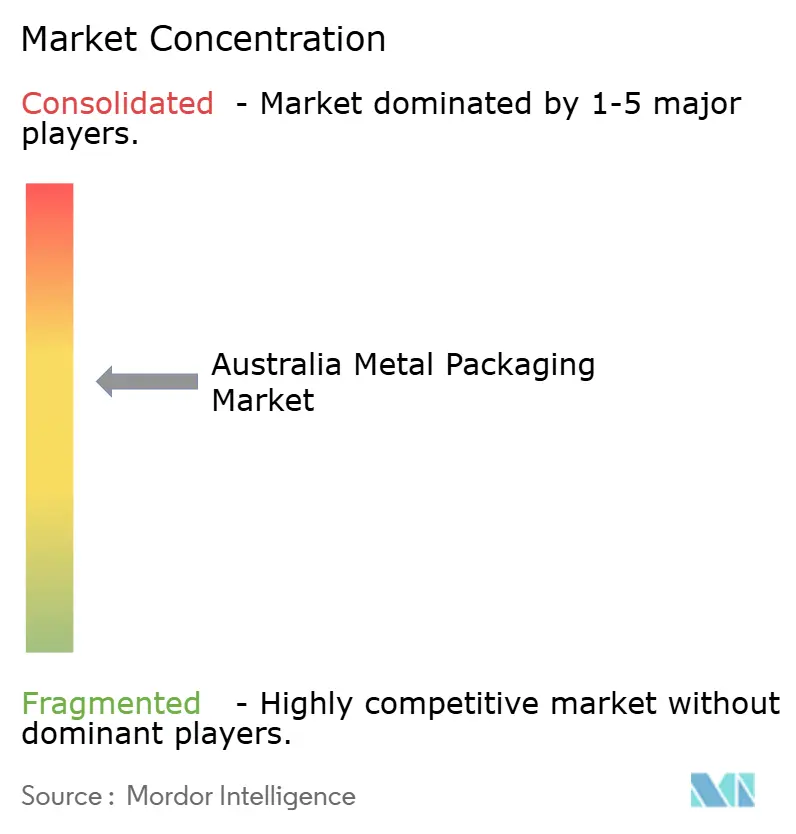

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Metallverpackungsmarktes von Mordor Intelligence

Die Größe des australischen Metallverpackungsmarktes wird im Jahr 2026 auf USD 1,09 Milliarden geschätzt, was einem Wachstum gegenüber dem Wert von USD 1,07 Milliarden im Jahr 2025 entspricht, mit Prognosen für 2031, die USD 1,19 Milliarden zeigen, was einem Wachstum von 1,78 % CAGR im Zeitraum 2026–2031 entspricht. Das Wachstum bleibt moderat, da der Sektor reift, doch Recyclinganreize, Verbote von Einwegkunststoffen und der sich wandelnde Verbrauchergeschmack hin zu Kreislauflösungen stützen die Nachfrage weiterhin. Erhöhte Rückgewinnungsraten für Aluminiumdosen, die nach der bundesweiten Einführung des Pfandsystems für Getränkebehälter 80 % übersteigen, verbessern die Schrottverfügbarkeit erheblich und senken die Rohstoffkosten, was die Rohstoffvolatilität dämpft. Staatliche Verbote von Einwegkunststoffartikeln für den Außer-Haus-Verzehr lenken Volumina in Aluminium- und Stahlformate um, insbesondere in der Gemeinschaftsverpflegung, während der digitale Dosendruck Brauereien und Premiummarken ermöglicht, Aufmachungen ohne Erhöhung der Lagerbestände zu wechseln. Kapazitätserweiterungen durch Orora, Visy Industries und Ball Corporation sichern die Versorgungskontinuität und verkürzen die Lieferzeiten, was die Wettbewerbsposition von Metall gegenüber Glas und flexiblen Beuteln stärkt.

Wichtigste Erkenntnisse des Berichts

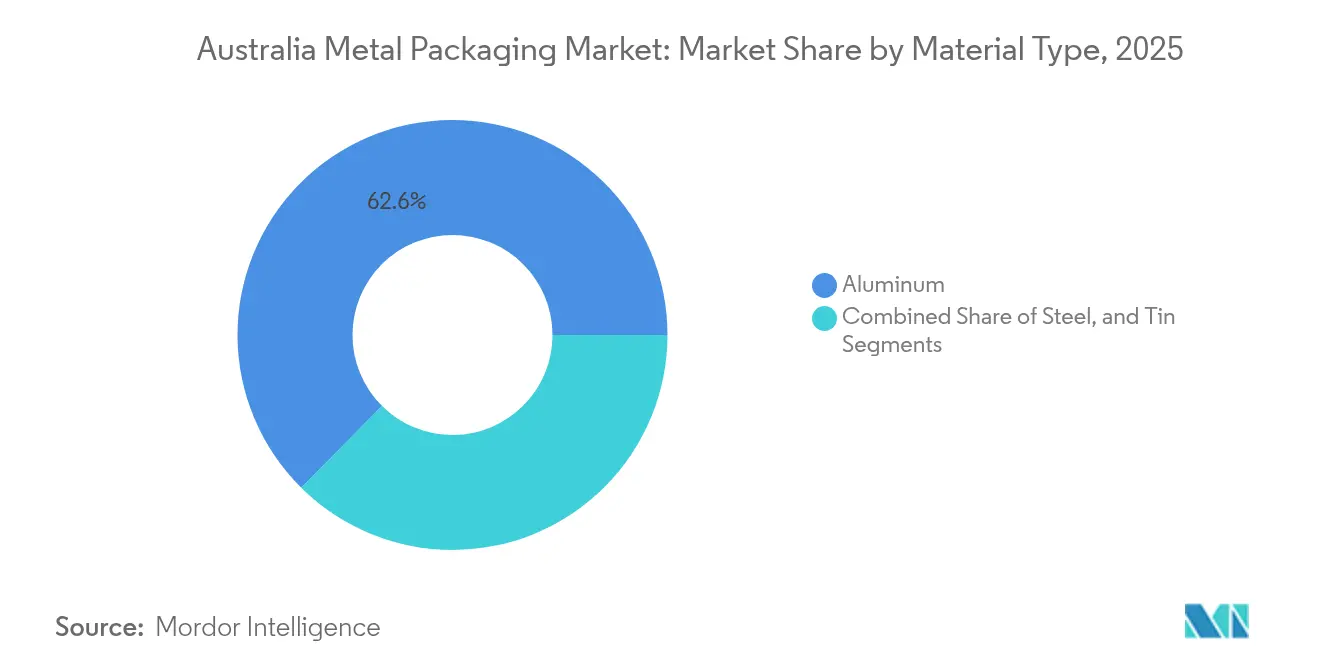

- Nach Materialtyp hielt Aluminium im Jahr 2025 einen Marktanteil von 62,58 % am australischen Metallverpackungsmarkt; Stahl wird bis 2031 voraussichtlich mit der schnellsten CAGR von 2,39 % wachsen.

- Nach Produkttyp führten Dosen im Jahr 2025 mit einem Umsatzanteil von 41,85 %, während Großbehälter bis 2031 mit einer CAGR von 1,97 % wachsen dürften.

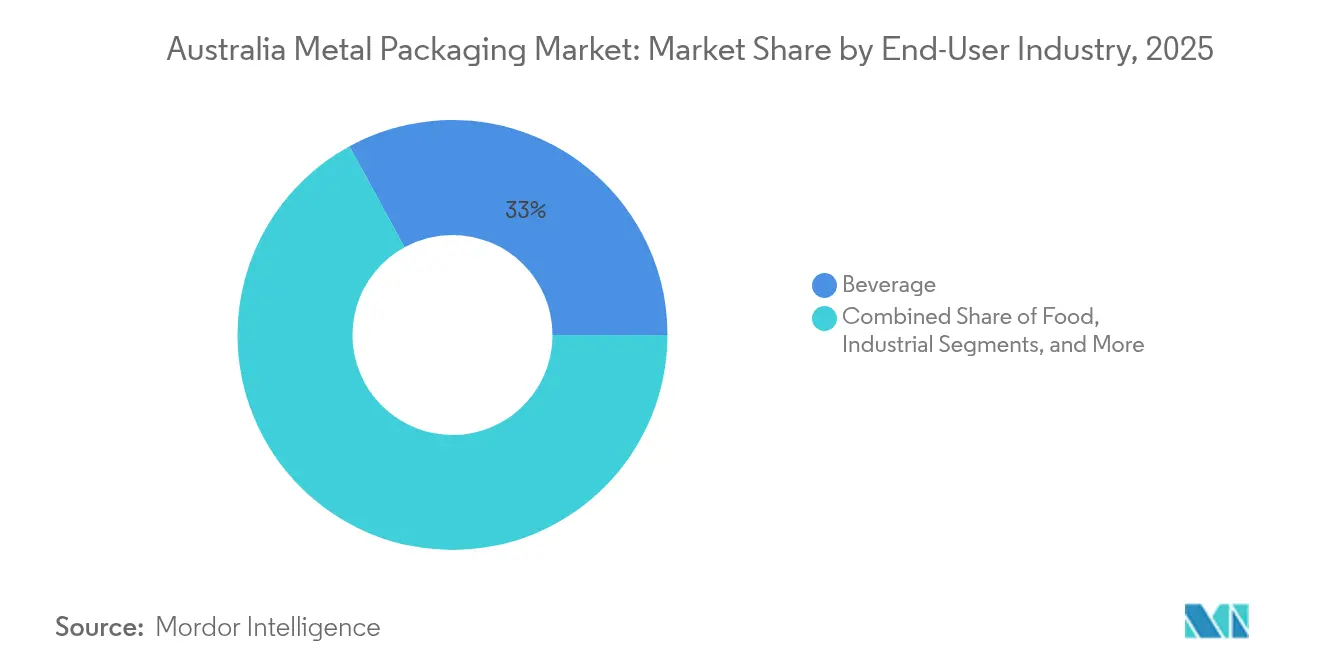

- Nach Endverbraucherbranche entfielen im Jahr 2025 32,95 % der Größe des australischen Metallverpackungsmarktes auf Getränke, während Industrienutzer im gleichen Zeitraum mit einer CAGR von 2,67 % wachsen werden.

- Nach Beschichtungstyp hatte Epoxidphenol im Jahr 2025 einen Anteil von 39,12 % an der Größe des australischen Metallverpackungsmarktes, doch BPA-freie Systeme verzeichnen bis 2031 eine CAGR von 2,44 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke zum australischen Metallverpackungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Recyclinginitiativen für Aluminium-Getränkedosen | +0.4% | National; frühe Erfolge in New South Wales, Victoria, Queensland | Mittelfristig (2–4 Jahre) |

| Wachsende Präferenz für leichte und lagerstabile Verpackungen | +0.3% | National; konzentriert in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Strenge australische Vorschriften zu Einwegkunststoffen | +0.5% | National; staatliche Umsetzung variiert | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage der Craft-Beer-Industrie nach Aluminiumdosen | +0.2% | National; Zentren Melbourne, Sydney, Brisbane | Mittelfristig (2–4 Jahre) |

| Anstieg der Nachfrage nach Metall-Aerosoldosen für Insektenschutzmittel | +0.1% | National; tropische Regionen, saisonale Abhängigkeit | Kurzfristig (≤ 2 Jahre) |

| Einführung des Digitaldrucks auf Dosen zur Ermöglichung von Limited-Edition-Marketing | +0.2% | National; Premiumsegmente | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausweitung der Recyclinginitiativen für Aluminium-Getränkedosen

Bundesweite Pfandrückerstattungen decken nun alle Bundesstaaten ab, heben die Aluminiumrückgewinnung auf 80–85 % – deutlich über dem Niveau von Kunststoffen – und erschließen einen jährlichen Anreizstrom von AUD 200 Millionen, der geschlossene Kreislauflieferketten unterstützt. Visy Industries und seine Partner haben Dosen mit 83 % Recyclinganteil demonstriert, die einen um 95 % geringeren Energieverbrauch im Vergleich zur Primärschmelze erzielen, was zu substanziellen Emissionseinsparungen führt, die den Anforderungen entstehender CO₂-Bepreisungssysteme gerecht werden.[1]Australian Packaging Covenant Organisation, "Recycling- und Rückgewinnungsbericht 2024," packagingcovenant.org.au Ein hoher Schrottfluss stabilisiert die Einstandskosten und unterstützt Kapazitätserweiterungen, was Getränkemarkeninhaber dazu veranlasst, Aluminium statt PET zu spezifizieren. Da die bundesstaatlichen Klimaregeln verschärft werden, vergrößert sich der Recyclingvorteil des Werkstoffs gegenüber Einwegkunststoffen.

Strenge australische Vorschriften zu Einwegkunststoffen

Zwischen 2022 und 2024 durchgesetzte staatliche Verbote haben rund 2,7 Milliarden Kunststoffartikel aus dem Umlauf genommen und die Nachfrage in Außer-Haus-Gastronomie- und Einzelhandelskanälen auf Metallformate umgelenkt. Victorias Beschränkungen für Kunststoffbehälter und Queenslands weitreichenderer Geltungsbereich, der Teller und Schüsseln umfasst, schaffen unmittelbare Substitutionsgewinne für Aluminiumschalen und Stahlbehälter. Vorschläge zur erweiterten Herstellerverantwortung weisen Lebenszyklusgebühren zu, die leicht recycelbare Substrate bevorzugen, was die Preisdifferenz zu Kunststoffen verringert und Einzelhändler dazu veranlasst, ihr Sortiment auf Metallverpackungsformate auszurichten. Konformitätsabgaben von AUD 0,15–0,30 (USD 0,097–0,19) pro Kunststoffeinheit verbessern die Kostenkonkurrenzfähigkeit von Metallverpackungen weiter.

Wachsende Präferenz für leichte und lagerstabile Verpackungen

Frachtkosten können auf Australiens Langstreckenwegen bis zu 20 % der gelieferten Verpackungskosten ausmachen. Aluminiumdosen bieten gegenüber Glas eine Gewichtseinsparung von 40 %, was die Emissionen und Kraftstoffkosten für Getränkeversender senkt. Der Bergbausektor setzt auf leichte Stahlfässer, um die Kosten für den Rücktransport von abgelegenen Standorten zu begrenzen, während der Digitaldruck agile Produktionsläufe unterstützt, die die Lagerhaltungskosten für Craft-Getränkehersteller senken. Haltbarkeit und lange Lagerdauer bilden auch die Grundlage für Resilienz bei buschfeuerbedingt gestörten Lieferketten, was Supermärkte dazu veranlasst, Konserven für die Notfallbevorratung zu priorisieren.

Steigende Nachfrage der Craft-Beer-Industrie nach Aluminiumdosen

Das Craft-Beer-Volumen ist jährlich um 12 % gestiegen, und unabhängige Brauereien machen nun 8,2 % der nationalen Bierproduktion aus, wobei Dosen wegen ihrer Fähigkeit bevorzugt werden, Sauerstoff und Licht fernzuhalten, was hopfenbetonte Bierstile beeinträchtigen kann. Asahis Abfüllausbau im Wert von AUD 60 Millionen (USD 38,97 Millionen) unterstreicht die allgemeine Anerkennung, dass die Dosenpräsentation am besten die Frische der Marke und Nachhaltigkeitsziele unterstützt. Verbrauchsteuervorteile und schnelle Wechsel der Verpackungslinien ermöglichen es kleinen Brauern, saisonale Veröffentlichungen zu nutzen, was den Wechsel von Glas zu Metall weiter festigt.

Analyse der Wirkung von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Aluminium und Stahl | -0.3% | National; importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verlagerung hin zu flexiblen Beuteln bei der Lebensmittelverpackung | -0.2% | National; verarbeitete Lebensmittel | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe bei inländischen Blechwalzwerken für Dosenblech | -0.2% | National; saisonale Spitzenzeiten | Mittelfristig (2–4 Jahre) |

| Verbraucherbedenken hinsichtlich BPA-Alternativen in Dosenbeschichtungen | -0.1% | National; gesundheitsbewusste Verbraucher | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Aluminium und Stahl

Der Spotpreis für Aluminium schwankte 2024 um 15–20 %, da Schmelzhütten mit Energiekostenspitzen zu kämpfen hatten, während Stahl-Einfuhrzölle von 15–25 %, die auf Dumping abzielen, die inländische Verfügbarkeit eingeschränkt haben.[2]Australisches Statistikamt, "Internationaler Handel: Waren und Dienstleistungen," abs.gov.au Rohstoffe machen fast 70 % der Kosten der fertigen Dose aus, was Konverter anfällig für Preisschocks macht, bis sich die Recyclingströme vollständig stabilisieren. Währungsschwankungen fügen eine weitere Risikoebene hinzu, angesichts Australiens Abhängigkeit von Bauxit- und Spezialstahlimporten.

Zunehmende Verlagerung hin zu flexiblen Beuteln bei der Lebensmittelverpackung

Leichte Beutel wachsen in den Kategorien verarbeitete Lebensmittel und Tiernahrung jährlich um 15–20 % auf Grundlage von Kosten- und Versandvorteilen. Obwohl Mehrschichtlaminate die Sammelsysteme an der Bordsteinkante vor Herausforderungen stellen und von Pfandsystemen ausgeschlossen bleiben, schätzen Markeninhaber die wahrgenommene Nachhaltigkeit reduzierter Transportemissionen. Anbieter von Metallverpackungen reagieren, indem sie Recyclingraten von über 90 % hervorheben und Abziehdichtungsdeckel entwickeln, die den Komfort von Beuteln nachahmen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminium führt inmitten des beschleunigten Wachstums von Stahl

Aluminium kontrollierte 62,58 % des Umsatzes 2025, gestützt durch seinen Kreislaufvorteil im Rahmen des Pfandsystems für Getränkebehälter und die starke Akzeptanz bei Getränken und Aerosolen. Stahl, obwohl noch sekundär, wird voraussichtlich die schnellste CAGR von 2,39 % erzielen, getrieben durch die Nachfrage nach Chemikalienfässern und Industriebehältern in Bergbauzentren. Der australische Metallverpackungsmarkt stützt sich auf Rio Tintos Schrottpartnerschaften und die Produktion inländischer Schmelzhütten, um Aluminium preislich wettbewerbsfähig zu halten, während BlueScope die Widerstandsfähigkeit von Stahl durch lokale Versorgung unterstützt.

Kontinuierliche Ofenaufrüstungen ermöglichen höhere Recyclinganteile, reduzieren Scope-1-Emissionen und erfüllen Beschaffungskriterien, die an die Nationale Kreislaufwirtschaftsstrategie geknüpft sind. Trotz der Nischenrolle von Weißblech in der Premiumkonfektüre behalten seine dekorativen Eigenschaften und Barriereeigenschaften treue nachgelagerte Nutzer. Von staatlicher Beschaffung implizierte Leitplanken zur Kohlenstoffintensität verleihen Aluminiums installierter Basis weiteren Schwung und signalisieren anhaltende Marktführerschaft, auch wenn Stahl in bestimmten Schwerlastnischen wächst.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Produkttyp: Dosen dominieren, während Großbehälter aufsteigen

Dosen generierten 41,85 % des Umsatzes 2025 und prägen die öffentliche Wahrnehmung des australischen Metallverpackungsmarktes, einschließlich kohlensäurehaltiger Erfrischungsgetränke, Bier, Fertigmischgetränke, Konservenmahlzeiten und Aerosole. Großbehälter, einschließlich Fässer, Intermediate Bulk Container und Eimer, verzeichnen mit 1,97 % die höchste CAGR, dank steigender Volumina an Prozessflüssigkeiten für kritische Mineralien und Agrarchemikalien. Während farbenfrohe, digital bedruckte Umhüllungen die Regalwirkung von Dosen steigern, erhöhen korrosionsbeständige Auskleidungen und UN-Zertifizierungen Schüttgut-Metallformate über Kunststoffe für Gefahrstoffe.

Die mit dem Craft-Brauen allein verbundene Größe des australischen Metallverpackungsmarktes rechtfertigte zahlreiche Aufrüstungen von Dosenlinien, doch Fässer haben sich still in den Lithium-Soletransport ausgedehnt, wo Permeationsbeständigkeit den Kosten übergeordnet ist. Lieferanten präsentieren nun Lebenszyklusanalysen (LCA), die zeigen, dass mehrfach verwendbare Stahl-Intermediate-Bulk-Container die anfängliche CO₂-Schuld innerhalb von fünf Zyklen ausgleichen, und positionieren die Kategorie als emissionsmindernde Lösung für logistikintensive Ressourcenunternehmen.

Nach Endverbraucherbranche: Marktführerschaft bei Getränken durch Industriewachstum herausgefordert

Getränke machten 2025 32,95 % des Marktes aus und bleiben der emotionale Kern der Markenmarketingausgaben. Energydrinks, Hard Seltzers und funktionelle Fertigmischgetränke halten Aluminiuminnovation an der Spitze und fördern Investitionen in Mattlacke und Augmented-Reality-QR-Codes. Industrienutzer werden jedoch voraussichtlich alle Sektoren mit einer CAGR von 2,67 % übertreffen, indem sie eine wachsende Pipeline von Batterie-Chemikalien-, Farb- und Spezialchemikalien-Betrieben nutzen.

Der Marktanteil des australischen Metallverpackungsmarktes zwischen Getränke- und Industriesegmenten entwickelt sich daher bis 2030 in Richtung Gleichgewicht, da Bergbauunternehmen Stahl- und Aluminiumlösungen spezifizieren, die strenge Sicherheitscodes der zuständigen Aufsichtsbehörden erfüllen. Das Lebensmittelkonservenvolumen stabilisiert sich unter dem Wettbewerbsdruck von Beuteln, behält jedoch strategische Relevanz für Notrationen und exportorientierte Erzeugnisse, bei denen dellenbeständiger Stahl nach wie vor der Goldstandard ist.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Beschichtungstyp: Dominanz von Epoxidphenol steht vor BPA-freier Herausforderung

Epoxidphenolbeschichtungen machten 2025 einen Anteil von 39,12 % aus, bedingt durch ihre bewährte Beständigkeit gegen hochsäurehaltige Bedingungen. BPA-freie Optionen, die mit einer CAGR von 2,44 % wachsen, erhalten nun von AkzoNobel und PPG vorrangige F&E-Budgets. Neuartige Polyestersysteme, die eine gleiche Retortenhaltbarkeit beanspruchen, zielen darauf ab, bis 2026 Getränkezulassungen zu erhalten, obwohl Konverter ihre Härtungsprofile und Validierungsprotokolle anpassen müssen.

Die mit Auskleidungsaufrüstungen verbundene Größe des australischen Metallverpackungsmarktes bleibt anfänglich moderat, doch Markenverpflichtungen zu Bisphenol-freien Zeitplänen beschleunigen die Volumenverschiebung. Regulierungsbehörden verleihen zusätzlichen Impuls, indem sie die Migration von Monomeren der nächsten Generation bewerten und Formulierer dazu anleiten, vollständig offengelegte Chemikalien zu verwenden, die das Verbrauchervertrauen stärken, ohne die Produktionsraten zu beeinträchtigen.

Geografische Analyse

New South Wales und Victoria bilden gemeinsam das wirtschaftliche Epizentrum und absorbieren rund 60 % der Metallverpackungslieferungen dank dichter Bevölkerung, Lebensmittelverarbeitungsclustern und wichtigen Vertriebszentren. New South Wales übertraf 2025 eine Rückgabequote von 85 % bei Aluminiumdosen, was die niedrigsten Rohstoffkosten landesweit vorantreibt und lokalen Abfüllbetrieben einen materiellen Margenvorteil verschafft. Victorias Fertigungsrenaissance fördert eine stetige Nachfrage nach Stahlfässern in der Chemie- und Farbstoffindustrie, während seine städtische Verbraucherbasis die Produktion hochwertiger Getränkedosen mit hochwertiger Grafik antreibt.

Queenslands tropisches Klima intensiviert die Nachfrage nach Aerosol-Insektiziden und Fertigmischgetränken; sein Bergbauhinterland steigert gleichzeitig die Aufträge für schwerwandige Fässer und Intermediate-Bulk-Container. Westaustralien macht trotz geringerer Bevölkerungsdichte einen unverhältnismäßig hohen Anteil am Behältervolumen aus, das mit Eisenerz- und Lithiumoperationen verbunden ist, die robusten Stahl gegenüber Kunststoff bevorzugen. Südaustralien profitiert von Premiumweinexporten, die Aluminiumverschlüsse mit sauerstoffabsorbierenden Einlagen für lagerfähige Jahrgänge spezifizieren.

Tasmanien und das Nordterritorium bleiben kleiner, aber strategisch bedeutsam. Tasmaniens Craft-Getränkeszene bezieht Dosen von Konvertern auf dem Festland, wirbt aber mit 100 % erneuerbarer Energie und verwendet CO₂-neutrale Dosenetiketten zur Differenzierung. Das Nordterritorium verlangt MIL-Spez-Metallbehälter für Treibstoffe und Munition im Rahmen seiner Verteidigungsinfrastruktur, was Spezialnachfrage auf einem gleichbleibenden Niveau verankert. Schließlich schreibt das Australische Hauptstadtterritorium zunehmend nachhaltige Verpackungen in staatlichen Beschaffungsausschreibungen vor und fungiert als Testgelände für Formate mit hohem Recyclinganteil, die später bundesweit skaliert werden könnten.

Vorschriften für den zwischenstaatlichen Güterverkehr verleihen dem geringeren Gewicht von Aluminium bei transkontinentalen Transporten einen klaren Vorteil. Umgekehrt hat die Kostenprämie für den Transport leerer Fässer von der Ostküste nach Westaustralien lokale Aufbereitungsnetzwerke ausgelöst, die die Kreislaufwirtschaft stärken und die Umlaufzeiten verkürzen. Diese regionalen Dynamiken veranlassen Lieferanten insgesamt dazu, ihre Standorte zu diversifizieren und sich gegen lokale Kapazitätsengpässe während der Sommerhochsaison bei Getränken abzusichern.

Wettbewerbslandschaft

Eine moderate Konsolidierung kennzeichnet den australischen Metallverpackungsmarkt, da Orora, Visy Industries, Ball Corporation, Crown Holdings und Silgan Holdings zusammen etwa zwei Drittel des Umsatzes ausmachen. Ororas USD 130 Millionen Erweiterung in Rocklea kann die Produktion um 40 % steigern, was das Urteil des Managements unterstreicht, dass lokalisierte Kapazität durch Frachtersparnisse und Lieferagilität rentabel ist. Visys Re-In-Can-Ation-Initiative, die Aluminiumdosen mit 83 % Recyclinganteil liefert, stärkt ihr ESG-Profil und trägt zu den Nachhaltigkeits-Scorecards der Brauereien bei, was mehrjährige Lieferverträge sichert.

Internationale Konzerne streben nach Skaleneffizienzen: Ball Corporations Standort in Ballarat hat zwei Linien mit Digitaldruck hinzugefügt, um in das wachsende Craft- und Energydrink-Segment vorzudringen, während Crowns Aerosolinvestition das Produktportfolio in wachstumsstarke Nischen für Körperpflege und Insektenschutzmittel ausweitet. Kleinere Akteure wie Onpack und East Coast Canning konkurrieren auf Grundlage von Serviceflexibilität und nutzen mobile Abfüllung und digitale Kurzauflagen-Grafiken, um Mikrobrauereien anzuziehen.

Technologische Differenzierung hängt von Inline-Bildverarbeitungssystemen, Smart-Factory-Analysen und blockchain-gestützter Rückverfolgbarkeit ab, die den Recyclinganteil verifiziert. Kapitalintensität und strenge Lebensmittelqualitätszertifizierungen halten die Eintrittsbarrieren hoch, doch Nischenmöglichkeiten bleiben für Startups, die wiederbefüllbare Stahlfassprogramme oder direkt an den Verbraucher gerichtete personalisierte Dosendesigns anbieten. Der Gesamtwettbewerb bleibt diszipliniert, wobei Kapazitätserweiterungen auf die nationale Nachfrage zuzüglich begrenztem Exportpotenzial nach Neuseeland und in den Pazifikraum abgestimmt sind.

Marktführer der australischen Metallverpackungsbranche

Amcor plc

Orora Limited

Visy Industries Holdings Pty Ltd

Ball Corporation

Crown Holdings, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Visy Industries verpflichtete sich zu AUD 85 Millionen für KI-gesteuerte Upgrades am Standort Smithfield, New South Wales.

- September 2025: Die Nationale Kreislaufwirtschaftsstrategie der Bundesregierung zielt darauf ab, bis 2028 eine Aluminiumrecyclingquote von 90 % zu erreichen und AUD 150 Millionen (USD 97,43 Millionen) an Fördergeldern für die Infrastruktur zu sichern.

- August 2025: Orora und Novelis eröffneten eine 50.000-Tonnen-Kreislaufrecyclinganlage in Melbourne.

- Juli 2025: Ball Corporation stellte AUD 120 Millionen bereit, um die Produktion in Ballarat auf 1,2 Milliarden Dosen zu verdoppeln.

Umfang des Berichts zum australischen Metallverpackungsmarkt

Verpackungen bieten dem Produkt eine schützende und informative Hülle und schützen das Produkt während des Handlings, der Lagerung und des Transports. Sie liefern auch nützliche Informationen über den Inhalt der Verpackung. Verpackungsprodukte, die aus Aluminium, Weißblech oder Stahl hergestellt werden, werden als Metallverpackungen bezeichnet. Sie sind in verschiedenen Formen und Größen erhältlich und können praktisch jedes Produkt verpacken. Metallverpackungen bieten hervorragende Barriereeigenschaften und werden häufig in Lebensmittelverpackungsanwendungen eingesetzt. Sie werden in verschiedenen Verpackungsformen und als Verschlüsse verwendet, z. B. für Glasflaschen und Verbunddosen.

Die Studie verfolgt die Nachfrage nach dem Metallverpackungsmarkt anhand des aus Metall erzielten Umsatzes. Sie umfasst auch die Auswirkungen von Vorschriften und Treibern auf das Marktwachstum. Der australische Metallverpackungsmarkt ist nach Materialtyp (Aluminium, Stahl), Produkttyp (Dosen, Großbehälter, Versandfässer und Tonnen, Verschlüsse und Kappen) und Endverbraucher (Getränke, Lebensmittel, Farben und Chemikalien, Industrie) segmentiert. Die Marktgrößen und Prognosen werden (in USD Millionen) für alle genannten Segmente angegeben.

| Aluminium |

| Stahl |

| Zinn |

| Dosen | Lebensmitteldosen |

| Getränkedosen | |

| Aerosoldosen | |

| Dekorationsdosen | |

| Großbehälter | |

| Fässer und Tonnen | |

| Verschlüsse und Kappen | |

| Sonstige Produkttypen |

| Lebensmittel |

| Getränke |

| Farben, Beschichtungen und Chemikalien |

| Pharmazeutika und Gesundheitswesen |

| Industrie |

| Sonstige Endverbraucherbranchen |

| Epoxidphenol |

| Acryl |

| Polyester |

| BPA-freie Alternativen |

| Sonstige Beschichtungstypen |

| Nach Materialtyp | Aluminium | |

| Stahl | ||

| Zinn | ||

| Nach Produkttyp | Dosen | Lebensmitteldosen |

| Getränkedosen | ||

| Aerosoldosen | ||

| Dekorationsdosen | ||

| Großbehälter | ||

| Fässer und Tonnen | ||

| Verschlüsse und Kappen | ||

| Sonstige Produkttypen | ||

| Nach Endverbraucherbranche | Lebensmittel | |

| Getränke | ||

| Farben, Beschichtungen und Chemikalien | ||

| Pharmazeutika und Gesundheitswesen | ||

| Industrie | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Beschichtungstyp | Epoxidphenol | |

| Acryl | ||

| Polyester | ||

| BPA-freie Alternativen | ||

| Sonstige Beschichtungstypen | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Metallverpackungsmarkt im Jahr 2026?

Er wird auf USD 1,09 Milliarden bewertet, mit einer Prognose, bis 2031 unter einer CAGR von 1,78 % USD 1,19 Milliarden zu erreichen.

Welches Material dominiert die Nachfrage nach Metallverpackungen in Australien?

Aluminium führt mit einem Anteil von 62,58 % dank seiner Kreislaufrecyclingökonomie und der Beliebtheit bei Getränkedosen.

Welches Segment wächst am schnellsten in der australischen Metallverpackungslandschaft?

Industrieanwendungen, insbesondere Bergbau und Chemikalien, expandieren mit einer CAGR von 2,67 %, da die Nachfrage nach korrosionsbeständigen Fässern und Intermediate-Bulk-Containern steigt.

Wie wirken sich Verbote von Einwegkunststoffen auf die Verpackungsentscheidungen aus?

Landesweite Verbote haben Milliarden von Kunststoffartikeln beseitigt und die Gemeinschaftsverpflegung und den Einzelhandel hin zu Aluminium- und Stahloptionen verlagert, die bereits in robuste Recyclingsysteme passen.

Warum wählen Craft-Brauer Dosen statt Flaschen?

Aluminiumdosen schützen Bier vor Licht und Sauerstoff, entsprechen der Nachhaltigkeitsbotschaft und ermöglichen Kleinstchargen-Digitalgrafiken, die das Markenerzählen stärken.

Welcher Technologietrend prägt die Dosendekoration neu?

Der Digitaldruck ermöglicht es Konvertern, Sondereditionen ohne Druckplatten herzustellen, was Durchlaufzeiten verkürzt und hochauflösende Grafiken für saisonale Aktionen erlaubt.

Seite zuletzt aktualisiert am: