Marktgröße und Marktanteil für Wireless Charging IC

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

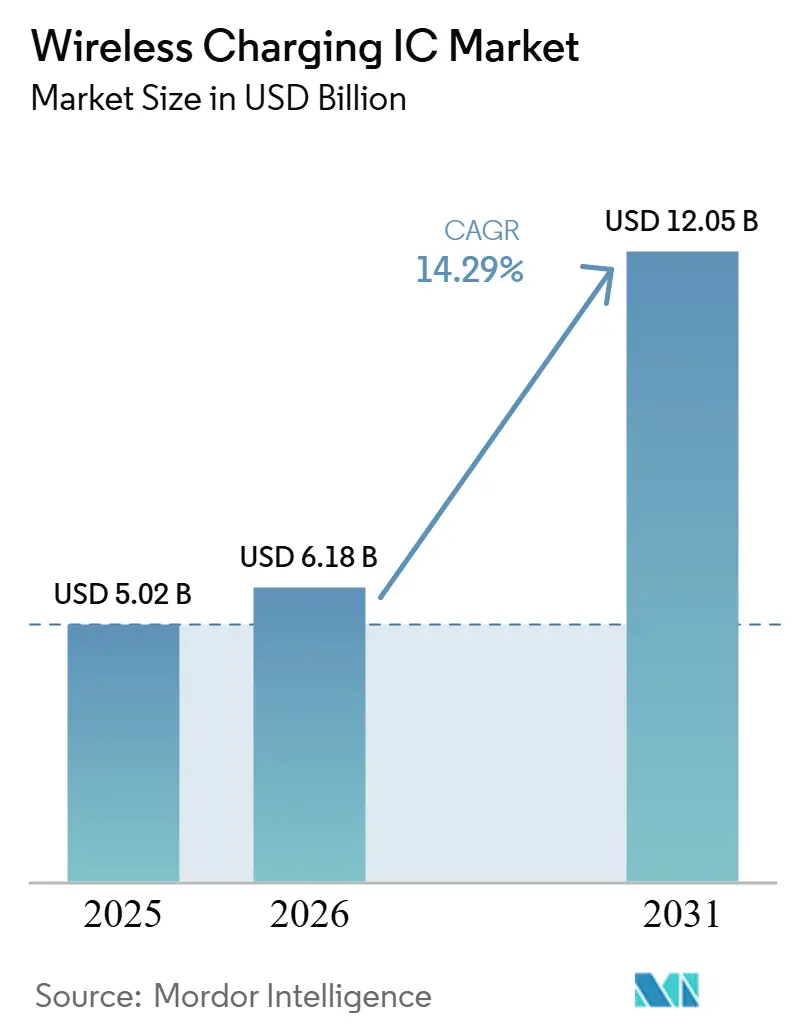

| Marktgröße (2026) | 6.18 Milliarden US-Dollar |

| Marktgröße (2031) | 12.05 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.29% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wireless Charging IC von Mordor Intelligence

Die Marktgröße für drahtlose Lade-ICs wurde im Jahr 2025 auf 5,02 Milliarden USD geschätzt und wird voraussichtlich von 6,18 Milliarden USD im Jahr 2026 auf 12,05 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,29 % während des Prognosezeitraums (2026–2031). Mainstream-Smartphone-Plattformen, Fabrikroboter und Fahrzeuginnenraum-Systeme wechseln rasch von optionaler kabelfreier Stromversorgung zu Standarddesigns, was Produktzyklen verkürzt und jährliche Stückzahlen erhöht. Die Miniaturisierung von Empfnger-ICs, die Einführung des Qi2-25-W-Profils und die regulatorische Unterstützung für portlose Geräte steigern die Nachfrage bei kostensensiblen Mittelklasse-Smartphones, während Industrieintegratoren Premiumpreise für robuste Sender zahlen, die Ausfallzeiten eliminieren. Hersteller profitieren zudem davon, dass Automobilhersteller 15-W-Pads über die Modelljahre 2026 hinweg standardisieren – ein Trend, der langfristige Lieferverträge stabilisiert und AEC-Q100-qualifizierte Portfolios festigt. Risikokapitalfinanzierte Fernfeld-Startups und Galliumnitrid-Leistungsstufen erweitern den Technologie-Stack, doch elektromagnetische Interferenzhürden oberhalb von 65 W verlangsamen weiterhin die Einführung in Notebooks und halten Hochleistungsanschlüsse in der Proof-of-Concept-Phase.

Wichtigste Erkenntnisse des Berichts

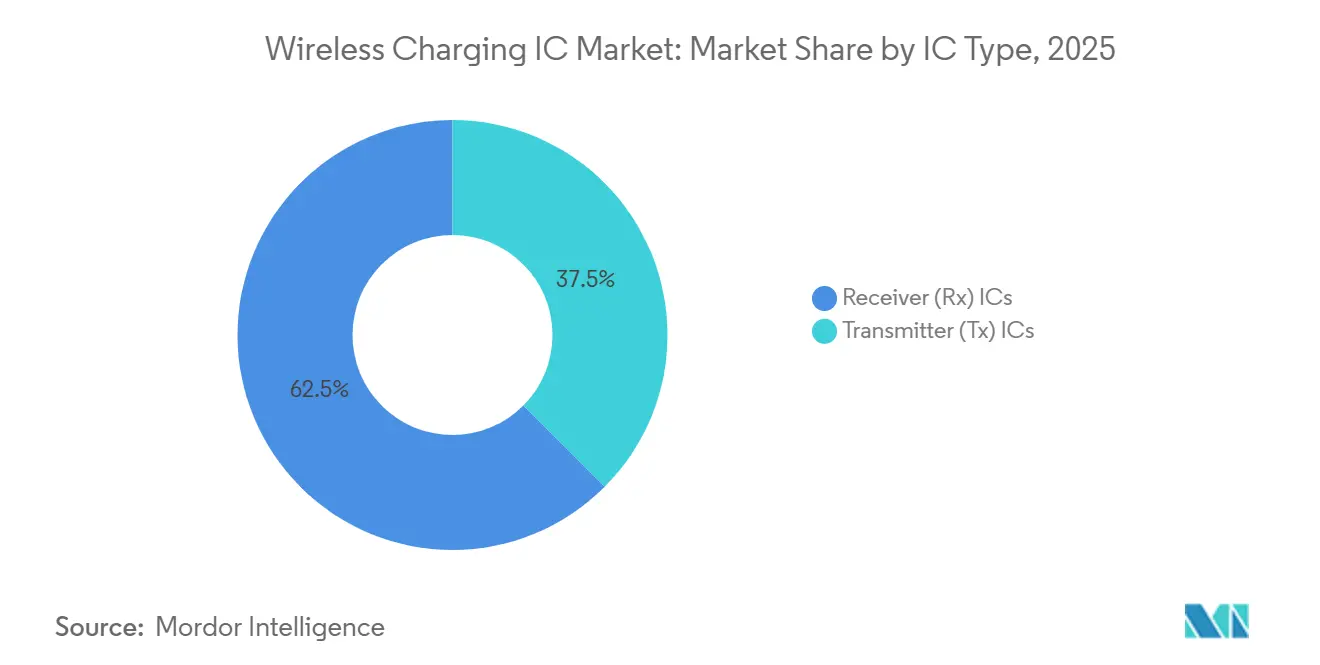

- Nach IC-Typ führten Empfänger-ICs den Markt für Wireless-Charging-ICs mit einem Marktanteil von 62,52 % im Jahr 2025 an und verzeichneten eine CAGR von 15,4 %.

- Nach Leistungsklasse erfassten Niedrigleistungslösungen unter 20 W im Jahr 2025 einen Anteil von 46,56 % am Markt für Wireless-Charging-ICs, und das Hochleistungssegment (mehr als 100 W) dürfte mit einer CAGR von 18,6 % wachsen.

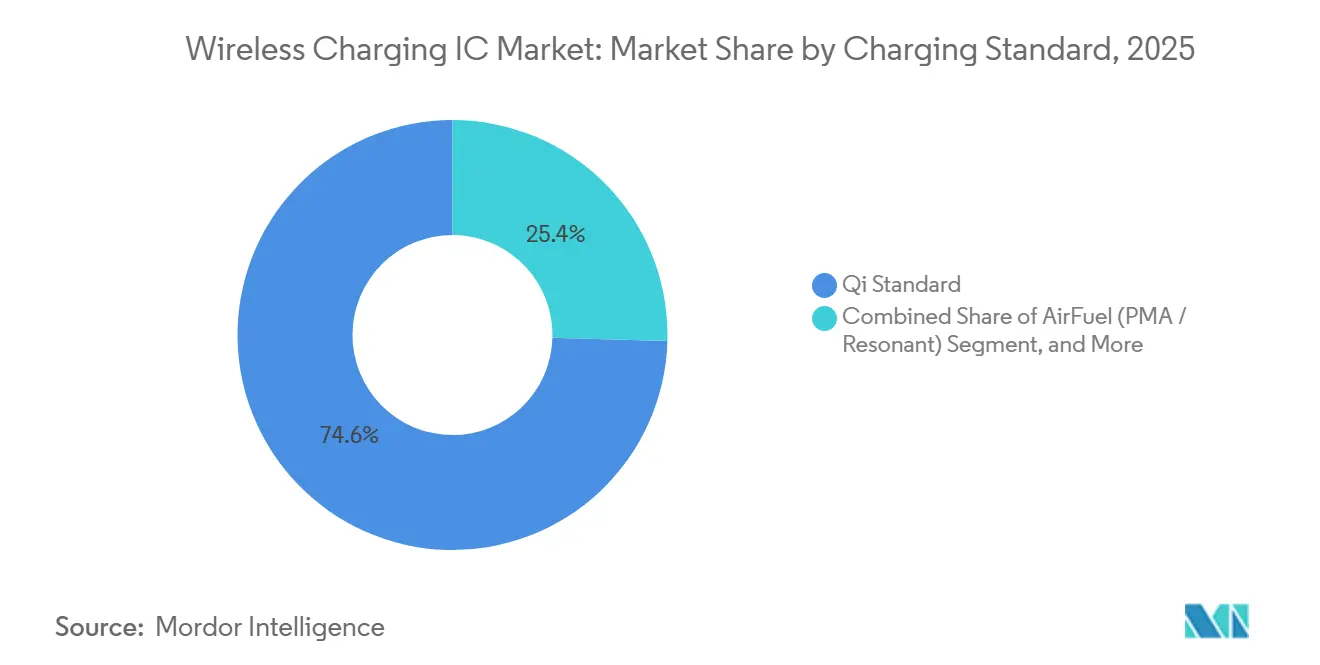

- Nach Ladestandard beherrschte der Qi-Standard im Jahr 2025 einen Anteil von 75,31 % am Markt für Wireless-Charging-ICs, während AirFuel bis 2031 mit einer CAGR von 16,2 % expandiert.

- Nach Anwendung entfielen auf Smartphones und Tablets im Jahr 2025 50,73 % des Marktvolumens für Wireless-Charging-ICs, und Industrie- sowie IoT-Geräte entwickeln sich bis 2031 mit einer CAGR von 14,8 %.

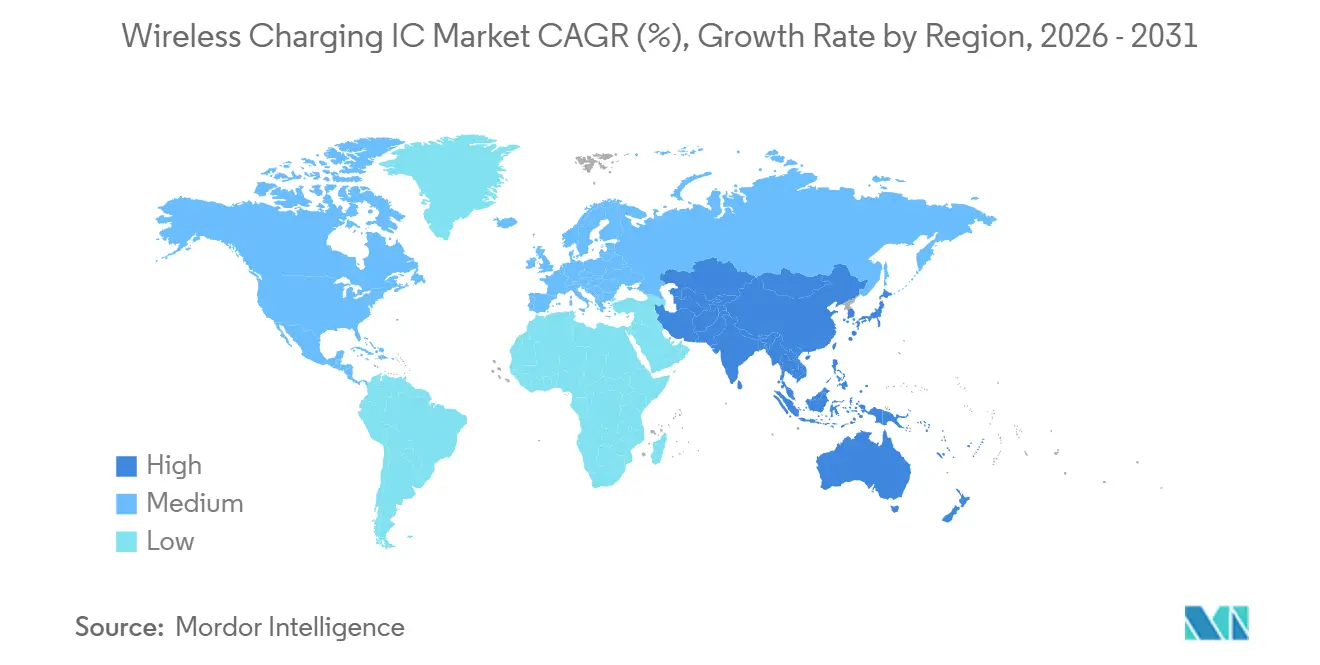

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 47,81 % am Markt für Wireless-Charging-ICs und soll bis 2031 mit der schnellsten CAGR von 15,3 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Ausstattungsraten von Wireless Charging in Flaggschiff- und Mittelklasse-Smartphones | +3.5% | Global, am höchsten in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Regulatorischer Druck für portlose Geräte, EU-Richtlinie für einheitliche Ladegeräte und Chinas IPX8-Konformität | +2.8% | Europa und China als Kernmärkte, Ausstrahlungseffekte auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Automobilhersteller übernehmen induktive Innenraum-Pads als Standard-Komfortmerkmal | +2.5% | Global, frühe Gewinne in Nordamerika, Europa und Japan | Mittelfristig (2–4 Jahre) |

| Schnelle Einführung von 15–50 W Wireless Charging in industriellen Handgeräten und AMRs | +2.0% | Nordamerika und Europa als Zentren, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Miniaturisierte Empfänger-ICs ermöglichen Sub-1-W-Trickle-Charging für Wearables und Hearables | +1.8% | Global, angeführt von der Fertigung in Asien-Pazifik | Kurzfristig (bis 2 Jahre) |

| Venture-Finanzierung in mm-Wellen-Fernfeld-Energiestrahl-Startups | +1.2% | Venture-Ökosysteme in Nordamerika und Europa | Langfristig (ab 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Ausstattungsraten von Wireless Charging in Flaggschiff- und Mittelklasse-Smartphones

Das Wireless Power Consortium zertifizierte im Jahr 2025 mehr als 1.200 Qi2-Produkte, was eine magnetische Ausrichtung ermöglicht, die Fehlpositionierungsverluste auf unter 5 % reduziert und es Empfänger-ICs erlaubt, ohne thermische Einbußen zu schrumpfen.[1]Wireless Power Consortium, "Qi2-Zertifizierung und Produktdatenbank," WIRELESSPOWERCONSORTIUM.COM Samsung, Google und Apple haben sich jeweils für ihre 2026er Portfolios zu Qi2 verpflichtet, was Funktionsumfänge normalisiert und den Wettbewerb in Richtung softwaredefinierter Leistungsprofile und Fremdkörpererkennung verlagert. Chinas Xiaomi, OPPO und vivo drängen 50-W-Pads in Geräte mit einem Preis unter 500 USD, was Empfängervolumina vervielfacht und gleichzeitig die durchschnittlichen Verkaufspreise drückt. Silicon Sources 2,0-mm²-GY5502 ermöglicht es Platinen, Akkus von True-Wireless-Stereo-Ohrhörern bis hin zu Tablets ohne Neudesign mit Strom zu versorgen, was Skaleneffekte verstärkt.[2]Silicon Source, "GY5502-Datenblatt," SILICONSOURCE.COM Da die Ausstattungsraten in Mittelklasselinien vordringen, überkompensiert die Versandmengenelastizität die Preiserosion pro Einheit und erhält die Umsatzdynamik für den Markt für Wireless-Charging-ICs aufrecht.

Regulatorischer Druck für portlose Geräte, EU-Richtlinie für einheitliche Ladegeräte und Chinas IPX8-Konformität

Mandat M/607 setzt eine Frist bis März 2027 für interoperables kabelloses Laden in der gesamten Europäischen Union und veranlasst Sender-IC-Anbieter, der Qi2-Zertifizierung gegenüber proprietären Erweiterungen Vorrang einzuräumen.[3]Europäische Kommission, "Mandat M/607 zur Standardisierung des kabellosen Ladens," EC.EUROPA.EU Die Ökodesign-Verordnung 2025/2052 begrenzt die Standby-Leistung zusätzlich auf 0,80 W und zwingt zu integrierten Controllern mit Sub-µA-Ruhestrom und dynamischer Lasterfassung.[4]Amtsblatt der Europäischen Union, "Verordnung 2025/2052 über Ökodesign-Anforderungen," EUR-LEX.EUROPA.EU Chinas aktualisiertes EMV-Projekt 20240568-T-339 verschärft Emissionsgrenzwerte und beschleunigt den Übergang zu versiegelten, IPX8-bewerteten Gehäusen, die nur kabellos aufgeladen werden können. Diese konvergierenden Vorschriften erhöhen die Hürden für herkömmliche kabelgebundene Anschlüsse und etablieren kabellose Stromversorgung als Standard-Energiepfad für Portable-Electronics der nächsten Generation. Anbieter mit Multi-Protokoll-Aushandlungs-Stacks gewinnen an Einfluss, da OEMs nun Einzelchip-Lösungen benötigen, die Qi1.x, Qi2 und aufkommende AirFuel-Erweiterungen ohne Neudesign abdecken.

Automobilhersteller übernehmen induktive Innenraum-Pads als Standard-Komfortmerkmal

Nissan bestätigte 15-W-Qi2-Pads mit aktiver Kühlung für den 2026er Pathfinder und Murano und macht damit ein Premium-Zusatzfeature zur Massenmarkt-Grundausstattung. Panasonic Automotives Architektur mit beweglicher Spule entfernt zwei passive Spulen, senkt die Stücklistenkosten um rund 25 % und ermöglicht es Fahrern, Telefone in jedem Winkel abzulegen. Infineons Siliziumkarbid-Module demonstrierten im Dezember 2025 dynamisches Laden mit 200 kW für Busse und deuten auf ein Kontinuum zwischen Kabinenkomfort und straßenintegrierter Infrastruktur hin. Automobilhersteller bevorzugen AEC-Q100-qualifizierte Chipsätze und ISO-26262-Unterstützung, was kleine fabless-Einsteiger abschreckt und Skaleneffekte für etablierte Anbieter verstärkt. Da 12-V-Hilfsbatterien auf 48-V-Architekturen migrieren, schaffen Sender-ICs, die Galliumnitrid-Treiber integrieren, zusätzlichen Mehrwert durch vereinfachtes Leistungsdomänen-Design.

Schnelle Einführung von 15–50 W Wireless Charging in industriellen Handgeräten und AMRs

Delta Electronics' MOOVair-Suite mit einer Spanne von 1 kW bis 30 kW erzielte im 24/7-Fabrikbetrieb hohe Effizienz und untermauert damit die Wirtschaftlichkeit für steckerlose Roboter. Wiferions 1-kW-CW1000 reduzierte die Ausfallzeiten für Automotive-Montage-AMRs bei Einsätzen im Jahr 2025 von einem höheren Niveau auf unter 5 %. OMRONs OL-450S liefert 60 A an robuste Scanner und erreicht damit den Durchsatz kabelgebundener Lösungen bei gleichzeitiger Halbierung der Wartungseinsätze. KUKA dokumentierte eine Roboterverfügbarkeit von 99 % nach der Abschaffung des Steckladens und brachte die Amortisationszeit für Hochauslastungszellen auf unter 18 Monate. Industriekäufer sind bereit, das Drei- bis Fünffache der Verbraucher-IC-Preise zu zahlen, um MIL-STD-810-Qualifikation und IEC-61000-Immunität zu sichern, was hochmargige Nischen schafft, die den Markt für Wireless-Charging-ICs von der Smartphone-Saisonalität abschirmen.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EMV-Konformitätsfehler oberhalb von 65 W begrenzen Notebook-Design-Wins | -1.5% | Global, besonders ausgeprägt in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Fragmentierte proprietäre Standards führen zu OEM-Lieferkettenbindungen | -1.8% | Global | Mittelfristig (2–4 Jahre) |

| Thermisches Durchgehen in Hochdichte-Spulen-IC-Stacks über 30 W | -1.0% | Global, Hochleistungsbereiche | Kurzfristig (≤ 2 Jahre) |

| Rohstoffpreisvolatilität für GaN und Litzendraht-Substrate | -0.9% | Global, Lieferkette Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

EMV-Konformitätsfehler oberhalb von 65 W begrenzen Notebook-Design-Wins

Schlanke Laptops, die auf kabelloses 65-W-Schnellladen abzielen, haben Schwierigkeiten, die FCC-Part-15- und CISPR-32-Klasse-B-Oberwellen zu erfüllen, da Metallgehäuse die Spulenschaltenergie im Bereich 80–300 kHz verstärken. Spreizspektrum- und Aktivauslöschungs-Silizium erhöht die Chipgröße um bis zu 20 %, was die Kostenkurven für Sender-ICs anhebt, während beim ersten Versuch dennoch keine Strahlungsimmunität erreicht wird. Zertifizierungszyklen können sich auf 20 Wochen verdoppeln, was OEM-Veröffentlichungskalender untergräbt und die Präferenz zurück zu USB-C Power Delivery verschiebt. Sender-Anbieter, die eingebettete Abschirmung und intelligentes Phasen-Dithering beherrschen, werden frühe Gewinne erzielen, doch die meisten Roadmaps verschieben 100-W-Induktions-Notebooks nun auf mindestens 2028 und beschneiden das kurzfristige Wachstum für den Markt für Wireless-Charging-ICs.

Fragmentierte proprietäre Standards führen zu OEM-Lieferkettenbindungen

Qualcomm Quick Charge, Samsung Fast Wireless 2.0 und Xiaomis 50-W-Protokolle erfordern jeweils unterschiedliche Handshake-Algorithmen, was Zubehörhersteller zwingt, entweder mehrere Stacks zu lizenzieren oder das Risiko von Verbraucherverwirrung einzugehen. Ein Multi-Modus-Empfänger-Controller erhöht die Materialliste um rund 2,50 USD – ein schmerzhafter Aufpreis bei Mittelklasse-Smartphones. Geräte erfordern für weitere fünf bis sieben Jahre Abwärtskompatibilität, was die Protokollaufblähung perpetuiert. Bis das Institute of Electrical and Electronics Engineers oder die International Telecommunication Union ein einziges globales Schema vorschreibt, werden OEMs diverse Firmware-Zweige jonglieren und redundante Bestände führen, was die langfristige CAGR für den Markt für Wireless-Charging-ICs untergräbt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach IC-Typ: Empfängerdominanz verankert Smartphone-Volumina

Empfänger-ICs entfielen im Jahr 2025 auf 62,52 % des Marktanteils für Wireless-Charging-ICs und sollen bis 2031 mit einer CAGR von 15,4 % wachsen. Diese Entwicklung resultiert aus Milliarden von Smartphones, Smartwatches und Innenraum-Modulen, die alle 18–24 Monate erneuert werden, verglichen mit Fünfjahreszyklen für Pads und Docks. Die Miniaturisierung von Empfängern erstreckt sich nun auf 2,0 × 2,0 mm Chip-Scale-Packages, was Designern ermöglicht, Energiemanagement in Smart Rings zu integrieren, ohne das Gehäuse zu vergrößern. Epsons 0,1-W-Wafer-Level-Die erweitert die Reichweite auf Energy-Harvesting-Sensoren. Sender-ICs erzielen Premiumpreise, da sie Galliumnitrid-Treiber, Metalloxid-Sensoren zur Fremdkörpererkennung und manchmal Bluetooth-Low-Energy-Links zur Pad-zu-Telefon-Authentifizierung integrieren, aber ihre Stückzahlen skalieren mit der Möbel- und Automobilproduktion, nicht mit Handset-Volumina. Galliumnitrid-Geräte steigern die Effizienz von 88 % auf 95 % bei gleichzeitig kleineren Kühlkörpern, setzen OEMs jedoch GaN-Waferpreisschwankungen aus, die Absicherungsstrategien auf die Probe stellen.

Ein kleiner Pool automotive-qualifizierter Lieferanten schränkt die Auswahl für Kabinen-Sender ein, was die Margen erhöht, aber die Qualifikationsvorlaufzeiten verlängert. Bei Wearables müssen Designer die IEEE-C95.1-Grenzwerte für spezifische Absorptionsraten einhalten, was Druck auf die Empfänger-Firmware ausübt, den Strom bei Nahfeldexposition kontrolliert zu drosseln. Diese gegensätzlichen Designbeschränkungen halten den Markt für Wireless-Charging-ICs im Gleichgewicht: Sender-Anbieter verfolgen Wert über Volumen, während Empfänger-Anbieter Skalierung und Wafer-Kostensenkungen anstreben. Die Asymmetrie dürfte bestehen bleiben, bis straßenintegrierte Induktivinfrastruktur weit verbreitet ist, woraufhin Hochleistungs-Sender die handgehaltenen Empfänger umsatzmäßig überholen könnten.

Nach Leistungsklasse: Hochleistungssegment führt Wachstum trotz technischer Hürden an

Niedrigleistungsgeräte unter 20 W entfielen im Jahr 2025 auf 46,56 % des Marktes für Wireless-Charging-ICs, angetrieben von Smartphones und Ohrhörern, die täglich auf Schlafzimmer-Pads geladen werden. Mittelleistungssysteme zwischen 20 W und 100 W bedienen Tablets und Automotive-Konsolen und profitieren von ausgereiften Wärme-Stacks. Hochleistungsklassen über 100 W werden bis 2031 die schnellste CAGR von 18,6 % verzeichnen, da Industrieroboter und Elektrobusse Kilowatt-Schnellladungen benötigen. Delta Electronics' 30-kW-MOOVair-Dock erzielte in Versuchen 2025 eine Effizienz von 95 % und erreichte damit Kabel-Benchmarks. Infineons WLC1150-Sender integriert aktive EMV-Auslöschung, reduziert Strahlungsrauschen um 10 dB und erfüllt automotive EMV-Anforderungen ohne externe Abschirmungen. Dennoch zwangen thermische Durchgehereignisse in 30–60-W-Smartphone-Stacks zu Neudesigns, die mehrere 2025er Flaggschiffe verzögerten, was beweist, dass Wärmedichte ein entscheidender Faktor bleibt.

Notebook-Programme, die auf 65-W-Pads abzielen, scheitern noch immer in der Hälfte der Fälle an FCC-Strahlungstests, was eine branchenweite Verlagerung hin zu 45-W-„Safe-Harbor”-Modi auslöst. Anbieter kombinieren Leistungsaushandlung, Fremdkörpererkennung und Temperaturtelemetrie in einem einzigen Mikrocontroller, um Validierungsschleifen zu verkürzen, aber die Siliziumfläche steigt dadurch um 15 %. Erfolg in Hochleistungskategorien hängt daher von multidisziplinärer Expertise in Thermik, EMV und Firmware ab – nicht nur von Siliziumskalierung –, eine Hürde, die Chancen bei diversifizierten Halbleiterhäusern konzentriert.

Nach Ladestandard: Qi-Dominanz sieht sich AirFuel-Disruption in Industrienischen gegenüber

Das Qi-Ökosystem hielt im Jahr 2025 einen Anteil von 75,31 % am Markt für Wireless-Charging-ICs, angetrieben von mehr als 1.200 zertifizierten Zubehörteilen und der Marketingstärke von Apple, Samsung und Google. Die Qi2-Einführung im Juli 2025 fügte 25-W-Magnetausrichtung hinzu und reduzierte Fehlpositionierungsverluste auf unter 5 %. AirFuel-Resonanzkopplung, die bei 6,78 MHz betrieben wird, toleriert größere Abstände und mehrere Empfänger, was sie für mobile Roboter attraktiv macht, die ungenau andocken. Folglich werden AirFuel-Chipsätze voraussichtlich bis 2031 mit einer CAGR von 16,2 % expandieren, wenn auch von einer kleinen Basis aus. Panasonic Automotive hat gezeigt, dass sein Sender mit beweglicher Spule eine aktive Qi2-Ausrichtung mit einer einzigen Spule statt drei erreichen kann, was Pad-Kosten senkt und AirFuels räumlichen Freiheitsvorteil verringert.

Proprietäre 50-W-Erweiterungen von Xiaomi oder Quick Charge Wireless von Qualcomm bieten Spitzengeschwindigkeit, fragmentieren aber die Aftermarket-Kompatibilität und zwingen IC-Anbieter, Multi-Protokoll-Handshakes einzubetten, was die Firmware-Komplexität und den Patent-Lizenzaufwand erhöht. Mit Blick auf die Zukunft könnte Europas Harmonisierungsinitiative unter Mandat M/607 die Verbraucherstandards bis 2027 vereinheitlichen, aber Medizin- und Industriebereiche könnten AirFuel wegen seiner Multi-Geräte-Abdeckung und lockereren Ausrichtungsanforderungen weiterhin bevorzugen, was eine Dual-Standard-Landschaft für die Wireless-Charging-IC-Industrie erhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Industrielles IoT übertrifft Smartphones in der Wachstumsgeschwindigkeit

Smartphones und Tablets erfassten 50,50 % des Umsatzes 2025, doch ihr jährliches Stückzahlwachstum ist einstellig, während Industrie- und IoT-Knoten bis 2031 mit einer CAGR von 14,8 % beschleunigen. Autonome mobile Roboter laden während einer Schicht opportunistisch auf und vervierfachen die Pad-Auslastung im Vergleich zum nächtlichen Telefonladen. WIFERION demonstrierte, dass AMRs eine Verfügbarkeit von 99 % erreichen, sobald induktive Docks Steckbuchten ersetzen – eine Amortisation, die Fabrikmanager überzeugt, höhere IC-Kosten zu akzeptieren. Wearables stützen sich auf miniaturisierte Empfänger wie INVENTVMs IVM5300, der 97 % Effizienz liefert und die Ringakku-Autonomie durch Sub-1-W-Trickle-Modi verlängert. Medizingeräte von Implantica nutzen kabellose Stromversorgung, um Infektionswege zu vermeiden, wobei IEEE-Forscher eine Effizienz von 75 % für 3-W-Herzschrittmacher-Links dokumentierten.

Automotive-Kabinen wechseln von optionalem Zubehör zur Standardausstattung, veranschaulicht durch Nissans 2026er Pathfinder-Einführung. Auf Gabelstapler-Armaturenbrettern befestigte Tablets und robuste Scanner in Distributionszentren laden mit 50 W durch versiegelte Gehäuse und reduzieren Wartungsstunden. Insgesamt diversifizieren diese Anwendungsfälle den Markt für Wireless-Charging-ICs über Verbrauchergeräte hinaus und bieten Umsatzstabilität, wenn die Handset-Erneuerungsraten sinken.

Geografische Analyse

Asien-Pazifik dominierte den Markt für Wireless-Charging-ICs im Jahr 2025 mit einem Anteil von 47,81 %, gestützt durch Chinas Handset-Montagestandorte, Japans Tier-1-Automobilzulieferer und Südkoreas vertikal integrierte Elektronikunternehmen. Xiaomi, OPPO und vivo drängen weiterhin 50-W-Standards in Telefone unter 500 USD und vervielfachen die Empfängernachfrage bei gleichzeitiger Komprimierung der Bruttomargen. Panasonic Automotive mit Hauptsitz in Japan hat mehr als 10 Millionen Einheiten mit beweglicher Spule ausgeliefert und kann weiter skalieren, da Qi2 in die Automotive-Erneuerungszyklen 2026 eindringt. Samsungs Bekenntnis zur vollständigen Portfolio-Qi2-Einführung reorganisiert die Lieferbasis in Richtung softwarezentriertem Energiemanagement. Die Rohkupfervolatilität kann jedoch die Litzendraht-Spulenkosten vierteljährlich um zweistellige Prozentsätze schwanken lassen, was asiatische Lieferanten dazu veranlasst, mehrjährige Verträge zu sichern und aluminiumummantelte Alternativen zu erkunden.

Asien-Pazifik soll bis 2031 die schnellste CAGR von 15,30 % verzeichnen, unterstützt durch das dominante Smartphone-Fertigungsökosystem der Region, die expandierende Elektrofahrzeugproduktion und die zunehmende Einführung Qi-fähiger Verbrauchergeräte. China, Südkorea, Taiwan und Japan stärken weiterhin die Nachfrage nach Wireless-Charging-ICs durch Investitionen in Halbleiterfertigung, Premium-Unterhaltungselektronik und Automotive-Elektronik. Darüber hinaus verstärkt der wachsende Einsatz von Wireless Charging in Wearables, industriellen IoT-Geräten und Smart-Home-Produkten Asien-Pazifiks Position als größten und am schnellsten wachsenden regionalen Markt.

Europa beschleunigt die kabellose Einführung durch die Richtlinie für einheitliche Ladegeräte und die 0,80-W-Ökodesign-Standby-Obergrenze, doch wiederholte EMV-Fehler oberhalb von 65 W verzögern Notebook-Einführungen. Mandat M/607 zwingt Chiphersteller, Multi-Standard-Interoperabilität nachzuweisen, was die Forschungs- und Entwicklungsintensität erhöht und Unternehmen mit großen Compliance-Budgets begünstigt. Infineons Siliziumkarbid-Module, die Electreons 200-kW-Straßenstreifen in Schweden antreiben, veranschaulichen den Ehrgeiz der Region, induktives Laden in die Flotteninfrastruktur zu bringen. Während der Nahe Osten und Afrika von einer kleineren Basis aus mit einer signifikanten CAGR wachsen, umfassen Smart-City-Pilotprojekte in Dubai und Riad kabelfreie Bushaltestellen und Stadtmöbel. Lateinamerika profitiert von der Automobilfertigung in Brasilien und Mexiko, wo Crossover-SUVs Qi2-Pads nun als Standard listen; dennoch dämpfen Währungsschwankungen die Penetration bei Unterhaltungselektronik.

Wettbewerbslandschaft

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics und Infineon Technologies entfielen im Jahr 2025 gemeinsam auf mehr als die Hälfte des Umsatzes, was dem Markt eine moderate Konzentration verleiht und sicherstellt, dass etablierte Anbieter ihre Preissetzungsmacht für automotive-qualifizierte und Qi-zertifizierte Empfänger behalten. Texas Instruments' Plan zur Übernahme von Silicon Labs erweitert seine Reichweite vom Energiemanagement auf Konnektivitäts-Mikrocontroller und schafft integrierte Referenzdesigns, die die Wechselkosten für OEMs erhöhen könnten. Renesas, angetrieben durch seine Akquisitionen von Dialog Semiconductor und Panthronics, verkauft nun NFC- und Qi2-Controller an Zahlungsterminals und diversifiziert damit über die Smartphone-Zyklizität hinaus.

Hochleistungs- und Fernfeld-Nischen bleiben fragmentiert. NuVolta beansprucht einen 100-W-Smartphone-Chipsatz, den Regulierungsbehörden aufgrund thermischer Bedenken noch nicht über 30 W freigegeben haben, was die Schwierigkeit der Skalierung unter Einhaltung der IEC-62368-Sicherheitsgrenzen unterstreicht. Energous und Powercast führen die Sub-Watt-HF-Strahlübertragung an und haben FCC-Genehmigungen erhalten, sehen sich aber noch immer mit Verbraucherskepsis hinsichtlich Effizienz und Gesundheit konfrontiert. Ossias Cota-Plattform erhielt eine seltene FCC-Genehmigung ohne Entfernungsbeschränkungen, liefert jedoch Mikrowatt-Leistung, was sie auf Niedriglast-Sensoren beschränkt. Der Compliance-Aufwand unter ISO 26262 für Fahrzeuge und IEC 60601 für Medizingeräte drängt Startups dazu, mit größeren Fertigungsunternehmen zu kooperieren, die bereits Sicherheitsinfrastruktur unterhalten, was den Vorteil etablierter Häuser in der Wireless-Charging-IC-Industrie verstärkt.

Etablierte Anbieter investieren stark in Galliumnitrid-Fertigung, Fremdkörpererkennungsalgorithmen und integrierte Wärmemonitore. Diese vertikale Tiefe verkürzt die Validierung für OEMs und konsolidiert den Wallet-Anteil, selbst wenn Tier-2-fabless-Einsteiger kostensensitive Android-Mittelklassen mit minimalistischen Dies anvisieren. Das Ergebnis ist ein zweigeteiltes Feld: ein konzentriertes Premium-Cluster, das Automotive- und Industrie-Sockets dominiert, und ein langer Schwanz, der auf Die-Fläche und Package-Footprint konkurriert.

Marktführer im Bereich Wireless Charging IC

Renesas Electronics Corporation

NXP Semiconductors N.V.

Texas Instruments Incorporated

Infineon Technologies AG

Qualcomm Incorporated

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2026: ROHM Semiconductor veröffentlichte den ML7670 und ML7671, eine Einzelchip-Fusion aus 250-mW-Wireless-Charging und NFC für Zahlungsterminals und Zugangskontrollleser.

- Februar 2026: Texas Instruments stellte eine Barvereinbarung über 7,5 Milliarden USD zur Übernahme von Silicon Labs vor und positioniert das fusionierte Unternehmen zur Integration von kabelloser Stromversorgung mit Konnektivitäts-Chipsätzen.

- Februar 2026: Nissan bestätigte Qi2-Pads mit aktiver Kühlung im 2026er Pathfinder und Murano und bringt 15-W-Wireless-Charging in Mainstream-SUV-Ausstattungen.

- Dezember 2025: Energous erhielt die EU-Konformität für seinen 2-W-PowerBridge-Pro-Fernfeld-Sender und eröffnet raumweite Strahlübertragung für IoT-Sensoren.

Berichtsumfang des globalen Marktes für Wireless Charging IC

Der Bericht zum Markt für Wireless-Charging-ICs ist segmentiert nach IC-Typ (Empfänger-ICs und Sender-ICs), Leistungsklasse (Niedrigleistung (unter 20 W), Mittelleistung 20–100 W und Hochleistung (mehr als 100 W)), Ladestandard (Qi-Standard, AirFuel PMA/Resonant und weitere Ladestandards), Anwendung (Smartphones/Tablets, Automotive-Innenraum, Industrie- und IoT-Geräte sowie Medizingeräte) und Geografie (Nordamerika, Europa, Asien-Pazifik sowie Naher Osten und Afrika, Südamerika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Empfänger-ICs (Rx) |

| Sender-ICs (Tx) |

| Niedrigleistung (<20 W) |

| Mittelleistung (20–100 W) |

| Hochleistung (>100 W) |

| Qi-Standard |

| AirFuel (PMA / Resonant) |

| Sonstiger Ladestandard |

| Smartphones und Tablets |

| Wearables und Hearables |

| Automotive (Fahrzeuginnenraum) |

| Industrie- und IoT-Geräte |

| Medizinische Geräte |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach IC-Typ | Empfänger-ICs (Rx) | ||

| Sender-ICs (Tx) | |||

| Nach Leistungsklasse | Niedrigleistung (<20 W) | ||

| Mittelleistung (20–100 W) | |||

| Hochleistung (>100 W) | |||

| Nach Ladestandard | Qi-Standard | ||

| AirFuel (PMA / Resonant) | |||

| Sonstiger Ladestandard | |||

| Nach Anwendung | Smartphones und Tablets | ||

| Wearables und Hearables | |||

| Automotive (Fahrzeuginnenraum) | |||

| Industrie- und IoT-Geräte | |||

| Medizinische Geräte | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Wireless-Charging-ICs bis 2031 sein?

Die Marktgröße für drahtlose Lade-ICs wird voraussichtlich bis 2031 einen Wert von 12,05 Milliarden USD erreichen und sich von 2026 bis 2031 mit einer CAGR von 14,29 % ausweiten.

Welches Segment liefert derzeit die meisten Wireless-Charging-ICs?

Empfänger-ICs, die in Smartphones und Wearables eingebettet sind, erfassten im Jahr 2025 einen Marktanteil von 62,52 % bei Wireless-Charging-ICs.

Was ist die am schnellsten wachsende Leistungsklasse bei Wireless-Charging-ICs?

Hochleistungslösungen über 100 W sollen bis 2031 mit einer CAGR von 18,6 % wachsen, angetrieben durch Industrieroboter und Elektrofahrzeuginfrastruktur.

Welcher Standard dominiert das kabellose Laden heute?

Der Qi-Standard kontrollierte im Jahr 2025 75,31 % des Umsatzes, und sein Qi2-Update mit 25-W-Magnetausrichtung weitet dieses Ökosystem weiter aus.

Warum ist Nordamerika für Anbieter attraktiv?

Die Einführung von Qi2 durch Automotive-OEMs, industrielle AMR-Einsätze und VC-finanzierte Fernfeld-Startups sollen den Umsatz Nordamerikas bis 2031 steigern.

Welche Unternehmen führen die Wettbewerbslandschaft an?

Texas Instruments, NXP Semiconductors, STMicroelectronics, Renesas Electronics und Infineon Technologies hielten zusammen 65 % des Umsatzes 2025 und verfügen damit über Skalenvorteile in Automotive- und Industrie-Sockets.

Seite zuletzt aktualisiert am: