Roaming Tarif Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

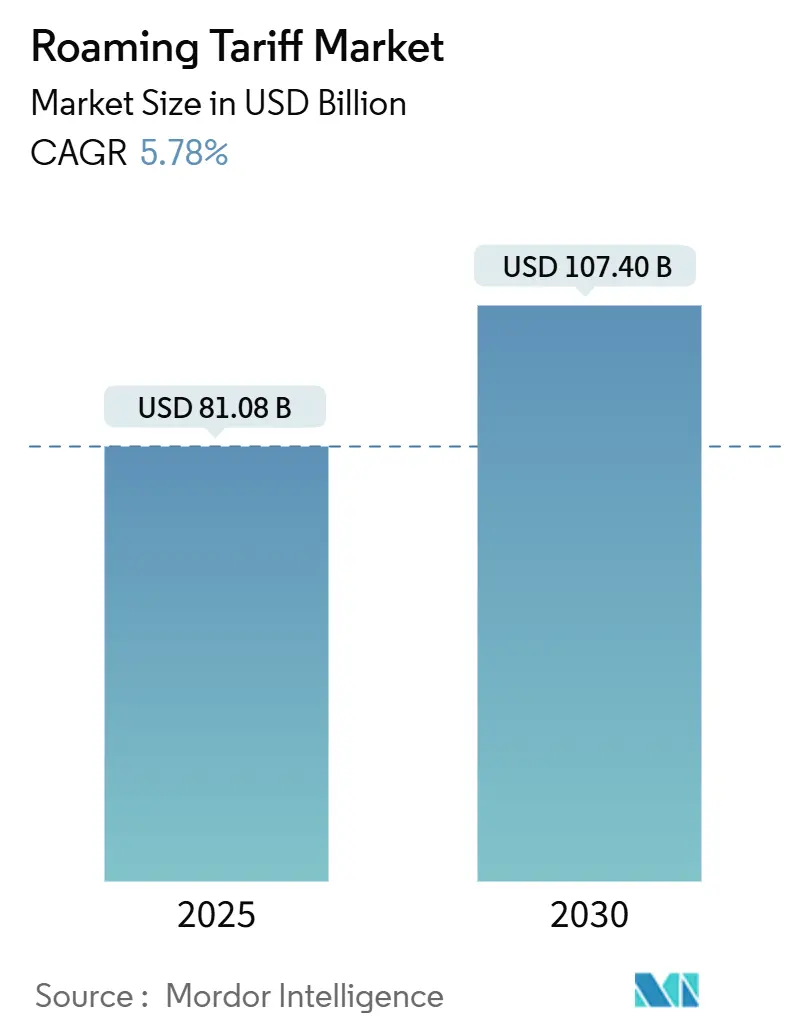

| Marktgröße (2025) | 81.08 Milliarden US-Dollar |

| Marktgröße (2030) | 107.40 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 5.78% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

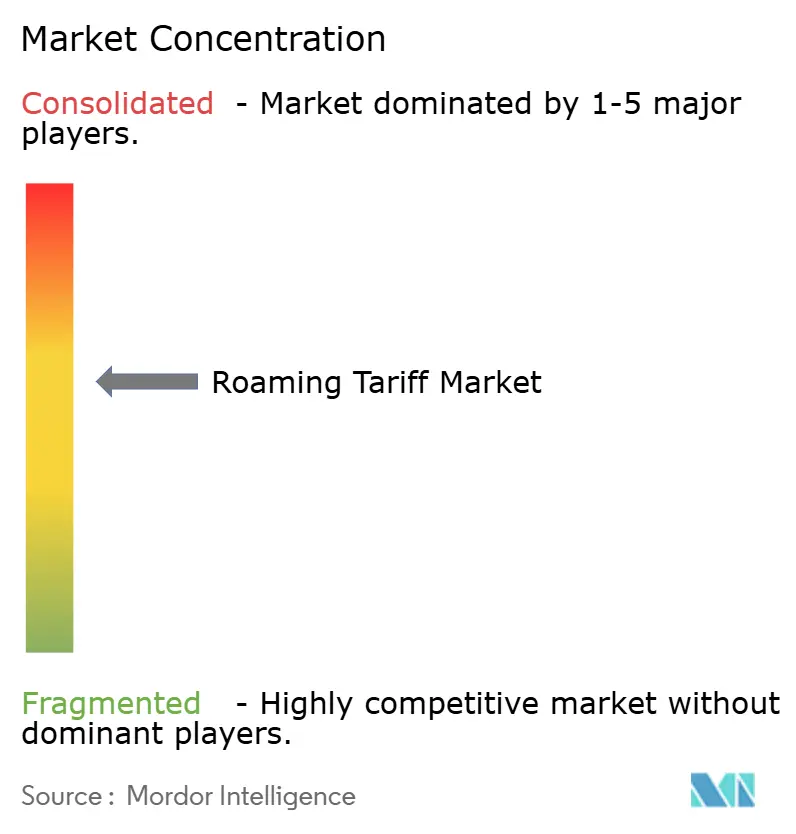

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Roaming Tarif Marktanalyse von Mordor Intelligence

Die Roaming Tarif Marktgröße betrug im Jahr 2025 81,08 Milliarden USD und soll mit einer CAGR von 5,78 % auf 107,40 Milliarden USD bis 2030 wachsen. Erneuter internationaler Reiseverkehr, stetige 5G-Einführungen und wachsende IoT-Unternehmensverbindungen treiben die Einnahmen an, auch wenn die traditionelle Sprachnutzung abnimmt. Betreiber erzielen höhere durchschnittliche Einnahmen pro Nutzer durch Premium-Daten-Roaming Tarife, unbegrenzte regionale Pässe und Netzwerk-Slicing-Angebote, die den Erwartungen stets verbundener Reisender gerecht werden.[1]GSMA, "Mobile Economy Asia Pacific 2024," gsma.com Gleichzeitig drücken bilaterale Großhandelspreiskriege und Einzelhandelstarifgrenzen, insbesondere in Europa, weiterhin die Margen und zwingen Netzbetreiber zur Netzkonsolidierung und Neuverhandlung von Roaming-Partnerschaften. Neue eSIM-Aggregatoren und Satelliten-Allianzen gestalten die Wettbewerbsdynamik ebenfalls um, indem sie Markteintrittsbarrieren senken und die Abdeckungsreichweite erweitern. Das Zusammenspiel dieser Kräfte positioniert den Roaming Tarif Markt für ein stetiges, aber diszipliniertes Wachstum über den Prognosezeitraum.

Wichtigste Erkenntnisse des Berichts

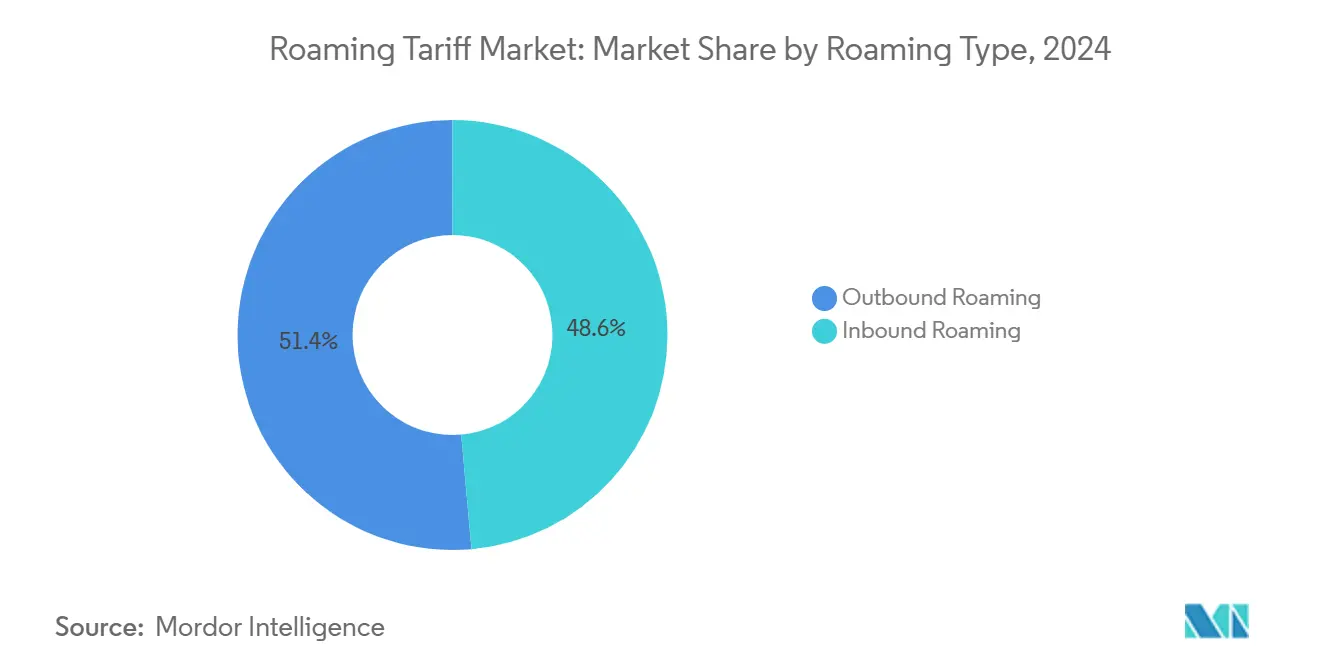

- Nach Roaming-Typ führten Outbound-Dienste mit einem Roaming Tarif Marktanteil von 51,4 % im Jahr 2024, während Inbound-Dienste bis 2030 mit einer CAGR von 7,3 % wachsen sollen.

- Nach Dienstleistungstyp entfiel auf Sprache im Jahr 2024 ein Anteil von 65,4 % an der Roaming Tarif Marktgröße; Datendienste wachsen bis 2030 mit einer CAGR von 6,3 %.

- Nach Nutzertyp hielt das Unternehmenssegment im Jahr 2024 einen Anteil von 21,9 % an der Roaming Tarif Marktgröße und soll bis 2030 mit einer CAGR von 6,8 % wachsen.

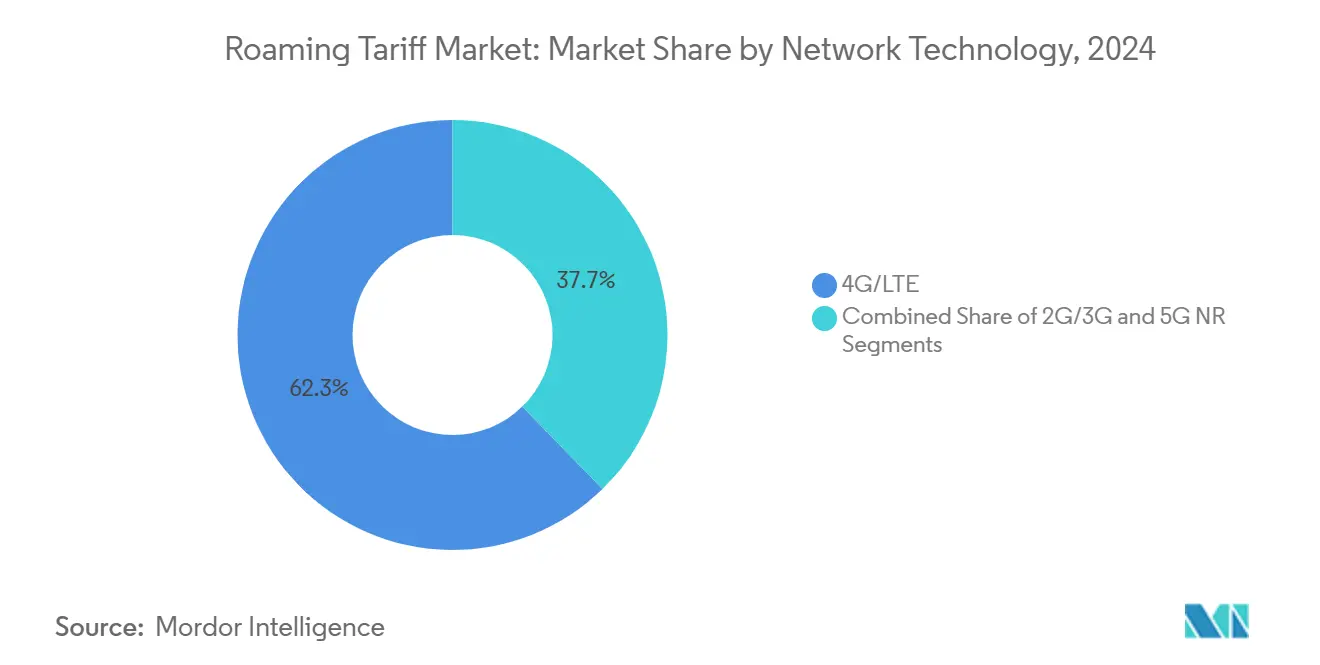

- Nach Netzwerktechnologie sicherte sich 4G/LTE im Jahr 2024 einen Roaming Tarif Marktanteil von 62,3 %; 5G NR ist für eine CAGR von 6,5 % bis 2030 positioniert.

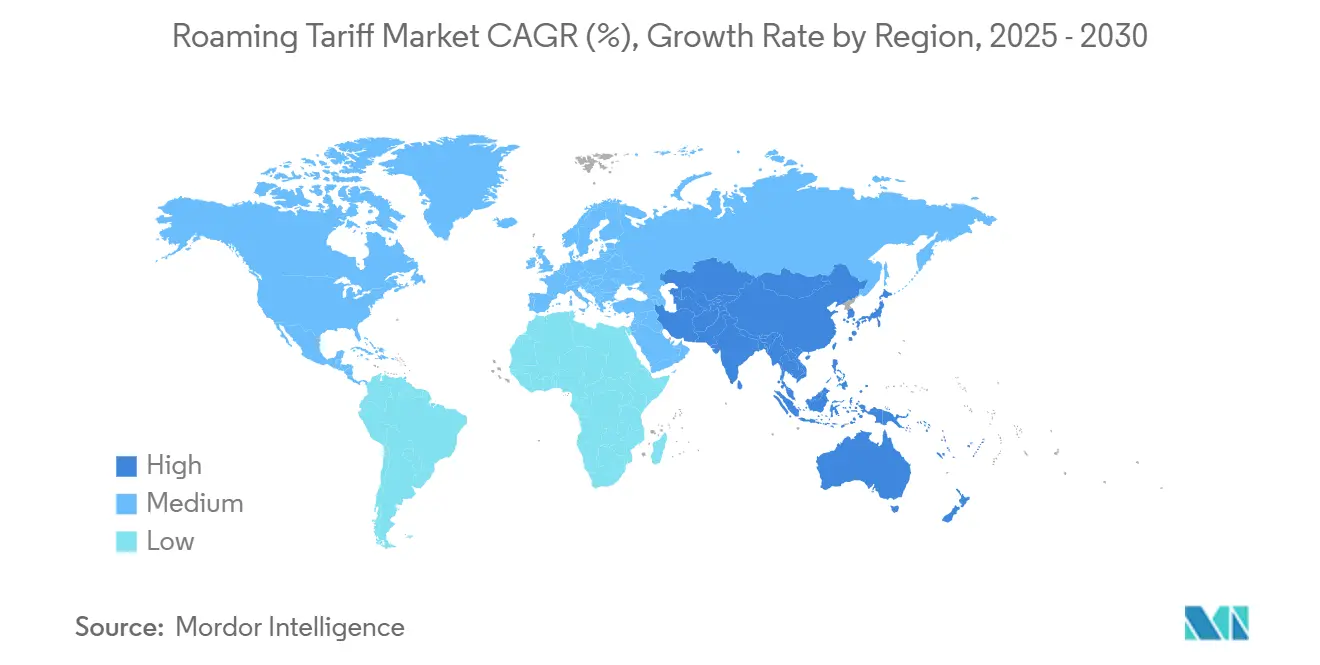

- Nach Geografie erfasste Nordamerika im Jahr 2024 38,2 % der Roaming Tarif Marktgröße, während Asien-Pazifik im gleichen Zeitraum eine CAGR von 5,8 % verzeichnet.

Globale Roaming Tarif Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg des internationalen Reise- und Tourismusverkehrs nach COVID-19 | +1.8% | Global, am stärksten in Europa und Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Ausweitung der grenzüberschreitenden eSIM-Nutzung | +1.2% | Nordamerika und Westeuropa | Mittelfristig (2–4 Jahre) |

| 5G-Einführungen ermöglichen Premium-Daten-Roaming-ARPU | +0.9% | Entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Regulatorischer Druck in Richtung „Roam-Like-at-Home” in aufstrebenden Regionen | +0.7% | Lateinamerika, GCC, ASEAN | Mittelfristig (2–4 Jahre) |

| Wachstum der IoT-Roaming-Verbindungen in der Logistik | +0.5% | Globale Versorgungskorridore | Langfristig (≥ 4 Jahre) |

| Luftfahrtbasierte Inflight-Roaming-Partnerschaften | +0.3% | Wichtige Luftfahrtrouten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg des internationalen Reise- und Tourismusverkehrs nach COVID-19

Die internationalen Ankünfte erreichten 2024 nahezu das Niveau von 2019 und steigerten die Roaming-Volumina sowohl für Freizeit- als auch für Geschäftsreisende. Europäische Netzbetreiber verzeichneten nach dem Aufschwung der sommerlichen Touristenströme zweistellige Zuwächse bei der Outbound-Datennutzung. Golfziele, angeführt von den Vereinigten Arabischen Emiraten und Saudi-Arabien, haben bis 2030 Investitionen in Tourismusinfrastruktur in Höhe von 350 Milliarden USD zugesagt, was eine nachhaltige Inbound-Roaming-Nachfrage sicherstellt. Die Betreiber reagierten mit unbegrenzten regionalen Pässen, die auf längere Urlaubsaufenthalte ausgerichtet sind, und rückten von Tages-Pauschalpaketen ab. Der Geschäftsreiseverkehr erholte sich früher und lieferte höhere ARPU-Werte, was maßgeschneiderte Unternehmens-Roaming-Plattformen vorantrieb, die Sprache, Daten und Geräteverwaltungstools bündeln. Insgesamt übt der Reiseaufschwung positiven Druck auf den Roaming Tarif Markt aus, indem er die aktive Nutzerbasis erweitert und Premium-Nutzungsstufen fördert.

Ausweitung der grenzüberschreitenden eSIM-Nutzung

Reise-eSIM-Aktivierungen sind auf dem Weg, bis 2028 400 Millionen Profile zu überschreiten, da digitale Marktplätze Kauf und Einrichtung vereinfachen. Panasonic Avionics führte nahtloses Inflight-WLAN-Roaming ein, das das bestehende Mobilfunkabonnement eines Passagiers authentifiziert – ein Meilenstein, der das reibungslose Potenzial der eSIM-Technologie demonstriert. Die Partnerschaft der Lufthansa Group mit eSIM Go zeigt, wie Fluggesellschaften Konnektivität in die Reiseerfahrung integrieren. Für etablierte Netzbetreiber schafft eSIM neue Großhandelskanäle, bedroht aber auch die Einzelhandelsmargen, wenn Reisende sich für Profile von Drittanbietern entscheiden. Dementsprechend vermarkten große Betreiber nun eigene Reise-eSIMs und erkunden Abonnementpakete, die terrestriale und nicht-terrestriale Abdeckung integrieren, um die Kundenbindung zu erhalten.

5G-Einführungen ermöglichen Premium-Daten-Roaming-ARPU

Betreiber in 25 Ländern unterstützen kommerzielles 5G-Roaming, wobei die Anzahl der unterstützten Ziele allein im Jahr 2024 um 60 % gestiegen ist. Frühe Anwender berechnen bis zu 30 % Preisaufschläge für 5G-Tagespässe, da die mittleren Geschwindigkeiten für Roamer in Golfzentren oft über 350 Mbit/s liegen. IoT-Roaming-Einnahmen, die stark mit Logistik und industrieller Automatisierung verbunden sind, sollen sich bis 2029 auf 2,2 Milliarden USD verdoppeln, wobei 5G-Geräte mehr als 40 % dieser Einnahmen ausmachen werden, obwohl sie weniger als 10 % der Verbindungen repräsentieren. Chinas vier nationale Netzbetreiber haben gemeinsam 5G-netzübergreifendes Roaming eingeführt und demonstrieren damit, wie gemeinsame Infrastruktur Abdeckungslücken schließen und gleichzeitig Premium-ARPU aufrechterhalten kann. Europas erste internationale 5G-Standalone-Verbindung, von Vodafone und A1, bewies, dass Netzwerk-Slicing einem Teilnehmer über Grenzen hinweg folgen kann, während Dienstgüteattribute erhalten bleiben. Diese Innovationen ebnen den Weg für differenzierte Preisgestaltung basierend auf Latenz, Bandbreite und Anwendungspriorität.

Regulatorischer Druck in Richtung „Roam-Like-at-Home” in aufstrebenden Regionen

Regionale Blöcke erarbeiten Rahmenwerke, die das Nullaufschlagsmodell der EU widerspiegeln. Die Initiative für kostenloses Roaming der ECOWAS umfasst nun Ghana, Togo und Benin und ermöglicht Reisenden die Nutzung lokaler Tarife für 30 Tage. Der GCC hat Einzelhandels- und Großhandelsobergrenzen eingeführt, die europäischen Obergrenzen entsprechen, mit dem Ziel, den innerregionalen Handel und Tourismus anzukurbeln. Lateinamerikanische Regulierungsbehörden prüfen ähnliche Vorschläge, obwohl eine fragmentierte politische Ausrichtung die Umsetzung verlangsamt. Das „Let's Roam the World”-Toolkit der ITU bietet politische Vorlagen, die Transparenz, Schutz vor Rechnungsschock und Mindestqualitätsmetriken unterstreichen.[2]ITU, "International Mobile Roaming Portal," itu.int Solche Rahmenwerke senken tendenziell den Stückerlös, fördern aber eine höhere Nutzung und zwingen Betreiber, ein Gleichgewicht zwischen Volumenwachstum und Margenerhalt zu finden.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende bilaterale Großhandelspreiskriege | -1.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Obergrenzen für Einzelhandels-Roaming Tarife | -0.8% | Europa, GCC | Mittelfristig (2–4 Jahre) |

| Zunehmende Nutzung von kostenlosem öffentlichem WLAN und OTT-Apps | -0.6% | Städtische Zentren weltweit | Langfristig (≥ 4 Jahre) |

| Sicherheitsbedenken bezüglich dauerhafter Roaming-IMSIs | -0.3% | Brasilien und China | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende bilaterale Großhandelspreiskriege

Netzbetreiber mit grenzüberschreitenden Präsenzen verhandeln zunehmend nahezu kostendeckende Großhandelsraten, um Verkehr zu sichern, was kleinere Betreiber unter Druck setzt. Die durchschnittlichen nordamerikanischen Großhandels-Datenkosten von T-Mobile sanken von 181 USD pro GB im Jahr 2014 auf einstellige Beträge im Jahr 2025 – eine Entwicklung, die sich in Europa widerspiegelt, wo Datenobergrenzen bis 2027 auf 1,00 EUR pro GB sinken werden. Kanadische Entscheidungen, die Exklusivitätsklauseln verbieten, haben den Zugang für regionale Netze erweitert, aber die Margen großer Netzbetreiber komprimiert. Konsolidierungen, wie T-Mobiles Vorhaben, UScellular zu übernehmen, schüren Bedenken der Betreiber, dass die Verhandlungsmacht sich in wenigen Händen konzentriert. Diese Drücke senken die Stückpreise und machen Skalierung und effizientes Verkehrsmanagement für die Rentabilität im Roaming Tarif Markt unerlässlich.

Zunehmende Nutzung von kostenlosem öffentlichem WLAN und OTT-Messaging-Apps

WLAN-OpenRoaming gewann an Bedeutung, wobei 25 % der befragten Unternehmen bereits nahtlose Onboarding-Architekturen einsetzen, die die Mobilfunkauthentifizierung umgehen. Messaging-Anwendungen wie WhatsApp und Telegram verarbeiten schätzungsweise 80 % des grenzüberschreitenden Personen-zu-Personen-Verkehrs bei Millennials und erodieren die traditionelle Sprach- und SMS-Nutzung. Indische Betreiber argumentieren, dass günstiges mobiles Daten die WLAN-Relevanz verringert, doch in vielen reifen Märkten liefern kommunale Netzwerke nun Gigabit-Geschwindigkeiten, die Reisende dazu verleiten, auf Touristen-SIMs zu verzichten. Betreiber begegnen dem durch hybride Mobilfunk-WLAN-Pakete und Mehrwert-Identitätsdienste, doch das Substitutionsrisiko bleibt ein Gegenwind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Roaming-Typ: Inbound-Nachfrage beschleunigt sich, während Outbound der Kern bleibt

Inbound-Roaming erzielte 2024 einen bescheidenen Umsatzanteil, wird aber Outbound mit einer CAGR von 7,3 % bis 2030 übertreffen, angetrieben durch aggressive Tourismuskampagnen im GCC, in Südostasien und Teilen Afrikas. Das Marktwachstum war hauptsächlich auf neue bilaterale Vereinbarungen zurückzuführen, die Großhandelsgebühren senkten, um ausländische Besucher anzulocken. Betreiber in Zielmärkten bündeln Konnektivität mit Hotel-, Fluggesellschafts- und Unterhaltungspaketen und erhöhen so die Kundenbindung. Outbound-Dienste dominieren weiterhin den aktuellen Umsatz, da Abonnenten aus entwickelten Ländern häufig reisen; jedoch zwingt die Margenverwässerung durch Einzelhandelspreisobergrenzen die Netzbetreiber dazu, höherwertige Tagespässe und unbegrenzte Pakete anzubieten, um die Rentabilität zu verteidigen.

Der Roaming Tarif Markt profitiert von der Symbiose aus Outbound-Skalierung und Inbound-Dynamik. Da die Mittelschichten aufstrebender Volkswirtschaften mehr reisen, diversifizieren sich die Outbound-Volumina über Europa und Nordamerika hinaus. Zielbetreiber erwidern dies durch Verbesserung der Netzqualität, Implementierung von eSIM-Tourismusplänen und Angebot von digitalem Onboarding an Flughäfen. Zusammen erhöhen diese Maßnahmen die gesamten Nutzungstage pro Reisenden und erweitern den Roaming Tarif Markt.

Nach Dienstleistungstyp: Daten steigen auf, während Sprache stagniert

Sprache blieb mit einem Umsatzanteil von 65,4 % im Jahr 2024 die größte Einzelkomponente, doch ihr Beitrag schrumpft jährlich. Die Roaming Tarif Marktgröße für Datendienste soll bis 2030 erheblich wachsen und selbst unter konservativen Verkehrsannahmen an Sprache heranreichen. Unbegrenztes Social-Media-Streaming, Cloud-Gaming und Echtzeit-Übersetzungs-Apps erfordern alle bandbreitenintensive Niedriglatenz-Verbindungen, die Preisaufschläge erzielen.

Betreiber vollziehen einen Wandel: Sie bündeln nun Voice-over-IP-Minuten in Datenpässen und monetarisieren Sprache effektiv über Bytes statt über veraltete Leitungen. SMS bleibt bestehen, da Einmalpasswörter für digitales Banking und Ticketing weiterhin unverzichtbar sind. Gleichzeitig ermöglichen Netzwerk-APIs qualitätsbedarfsgesteuerte Schichten, die Unternehmen für Remote-Zusammenarbeit und AR-Außendienst erwerben. Diese Verschiebungen festigen die zentrale Rolle von Daten im Roaming Tarif Markt.

Nach Nutzertyp: Unternehmenskonten erschließen Premium-Nutzung

Das Verbrauchersegment trug 2024 78,1 % zur Roaming Tarif Marktgröße bei. Unternehmensreisende repräsentierten aufgrund strenger Zuverlässigkeits- und Sicherheitsanforderungen einen erheblichen Anteil der Premium-Tagespass-Einnahmen. Verwaltete Mobilitätsverträge umfassen zunehmend Echtzeit-Ausgabenanalysen, eSIM-Bereitstellung im großen Maßstab und Netzwerk-Slicing-Dienstgütevereinbarungen. Mobilfunk-IoT-Endpunkte, von Palettentrackern bis hin zu vernetzten Medizingeräten, werden von 3,8 Milliarden im Jahr 2024 auf 6,4 Milliarden bis 2029 ansteigen und Roaming in das Lieferkettengewebe einbetten.

Verbraucher dominieren weiterhin in absoluten Zahlen, suchen aber aggressiv nach Preistransparenz. Treueprogramme integrieren nun Roaming-Vorteile; beispielsweise gewähren Airline-Statusstufen vergünstigte unbegrenzte Datenpässe. Diese Zweiteilung fördert ein gestuftes Servicedesign: Hochmargiger Unternehmensverkehr finanziert die Infrastruktur, während breite Verbraucherbasen Volumina sichern, die die Verhandlungsmacht im Großhandel stärken.

Nach Netzwerktechnologie: 5G gewinnt Boden gegenüber der etablierten 4G-Basis

4G/LTE lieferte 2024 62,3 % des Verkehrserlöses, gestützt durch allgegenwärtige Abdeckung und stabile Roaming-Vereinbarungen. Dennoch soll die mit 5G NR verbundene Roaming Tarif Marktgröße mit einem prognostizierten jährlichen Wachstum von 6,5 % und Premium-Preisgestaltung wachsen. Frühe 5G-Roamer berichten von mittleren Geschwindigkeiten, die in führenden Golfkorridoren viermal schneller sind als 4G, was Netzbetreiber dazu ermutigt, hochauflösende Inhalte und AR-Anwendungsfälle für Unternehmen zu monetarisieren.

RedCap-Einführungen in den Vereinigten Staaten veranschaulichen, wie schlanke 5G-Profile eine effiziente IoT-Konnektivität zu geringeren Kosten als Volllastoptionen bieten. Die Abschaltung von 2G/3G-Netzen gibt Spektrum frei, doch einige Entwicklungsregionen behalten Fallback-Netzwerke für sprachzentrierte Roamer. Die Übergangsphase erfordert daher Multimode-Geräte und intelligente Steuerungsmaschinen, die den optimalen Träger pro Sitzung auswählen, um die Nutzererfahrung zu schützen und gleichzeitig den ARPU zu maximieren.

Nach Preismodell: Unbegrenzte Pläne nähern sich der Paketführerschaft

Pakete mit festgelegten Tages- oder Wochenkontingenten kontrollierten 2024 55,4 % des Umsatzes und boten Planbarkeit, die Rechnungsschocks eindämmt. Unbegrenzte Pläne werden jedoch bis 2030 mit einer CAGR von 6,0 % steigen, da Vieldatennutzer die Einfachheit schätzen, selbst bei höheren Pauschalgebühren. Three UKs Ausweitung des inklusiven Roamings auf 92 Länder zu 7 GBP pro Tag verkörpert den Wandel hin zu leicht verständlichen Tarifen.

Pay-as-you-go bleibt bei Gelegenheitsreisenden und Prepaid-Abonnenten bestehen, sieht sich aber einem stetigen Rückgang gegenüber, wo Regulierungsbehörden Ausgabengrenzen und Echtzeit-Nutzungswarnungen vorschreiben. Die Preismodellentwicklung neigt den Roaming Tarif Markt daher zu Alles-inklusive-Strukturen, die die Betreiberrenditen besser mit dem steigenden Verbrauch in Einklang bringen.

Geografische Analyse

Nordamerika trug 2024 38,2 % des globalen Umsatzes bei, gestützt durch dichte Geschäftskorridore, die die Vereinigten Staaten, Kanada und Mexiko verbinden. Die Roaming Tarif Marktgröße der Region profitiert von hohen durchschnittlichen Einnahmen pro Leitung, oft über 5 USD pro Tag für Unternehmenspässe, und von einer umfangreichen 5G-Abdeckung, die es Netzbetreibern ermöglicht, Aufschläge zu verlangen. Die regulatorische Kontrolle über Großhandelspraktiken hat sich intensiviert; der CRTC setzt nun offenen Zugang zu nationalen Netzwerken durch und zwingt etablierte Betreiber, Tarife neu zu verhandeln und Margenerwartungen anzupassen. Fusionen wie T-Mobiles Übernahme von UScellular stärken die ländliche Reichweite, stoßen aber auf Widerstand von kleinen Netzbetreibern, die um verminderte gegenseitige Vereinbarungen besorgt sind.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer CAGR von 5,8 % bis 2030. China, Japan, Südkorea und Australien unterstützen alle internationales 5G-Roaming, und die eSIM-Plattform der Bridge Alliance verbindet 34 Mitgliedsnetzwerke und vereinfacht Regionalreisen. Die Anzahl einzigartiger Mobilfunkabonnenten in der Region überstieg 2024 1,8 Milliarden, und Regierungen stellen Mittel in Milliardenhöhe bereit, um Inbound-Besucher anzuziehen, deren Konnektivitätsbedarf nun sofort über QR-Code-eSIM-Aktivierung in Ankunftshallen gedeckt werden kann. Diese Faktoren positionieren den Roaming Tarif Markt für anhaltende Dynamik im gesamten Pazifikraum.

Europa bleibt strukturell bedeutsam, trotz der „Roam-Like-at-Home”-Politik, die Einzelhandelsaufschläge innerhalb des Blocks abschafft. Großhandelsobergrenzen werden 2027 weiter sinken, doch Netzbetreiber kompensieren dies durch größere Volumina und die Bündelung von Mehrwertdiensten. Vodafones bevorstehende Integration von Three UK verspricht 11 Milliarden GBP an Netzwerkinvestitionen zur Verbesserung der 5G-Abdeckung und zur Erschließung neuer Großhandelseinnahmequellen. Osteuropäische Betreiber haben GCC-Reisende im Blick und arbeiten mit Golfnetzbetreibern an Hub-zu-Hub-Premium-Pässen zusammen. Unterdessen erzielen der Nahe Osten und Afrika einige der weltweit höchsten 5G-Roaming-Geschwindigkeiten, was es Betreibern ermöglicht, wohlhabende Pilger und Geschäftsreisende mit Ultra-Premium-Datentarifen anzusprechen und die Region als Umsatz-Lichtblick zu festigen.

Wettbewerbslandschaft

Der Roaming Tarif Markt weist eine moderate Fragmentierung auf, wobei internationale Konzerne – Vodafone, Orange, Deutsche Telekom, AT&T und China Mobile – beherrschende, aber nicht monopolistische Positionen innehaben. Vodafone verzeichnete im Geschäftsjahr 2025 ein Wachstum des Dienstleistungsumsatzes von 5,1 %, nachdem renditeschwache Vermögenswerte abgestoßen und Kernmärkte in der Türkei und Ägypten gestärkt wurden. Die Vereinbarung der Deutschen Telekom mit OQ Technology erweitert ihre Präsenz auf Satelliten-NB-IoT und unterstreicht den Wettlauf um eine nahtlose Abdeckung entlegener Anlagen. AT&T, Verizon und T-Mobile führen Nordamerika in der 5G-Roaming-Bereitschaft an und nutzen ihre Größe, um günstige bilaterale Tarife auszuhandeln und hochkapazitive Pässe zu vermarkten.

Konsolidierung prägt regionale Entwicklungen: Telefónicas 16-jähriger RAN-Sharing-Vertrag mit Digi Spain sichert langfristige Großhandelseinnahmen und erleichtert gleichzeitig Digis Wechsel vom MVNO- zum MNO-Status. Vodafone Deutschlands Roaming-Partnerschaft mit 1&1 garantiert dem Neueinsteiger eine bundesweite 5G-Verfügbarkeit und bringt frischen Wettbewerb ohne neue Makrotürme.[3]Vodafone Group, "Vodafone und 1&1 starten Roaming-Partnerschaft in Deutschland," vodafone.com Die CAMARA-API-Zusammenarbeit von Bridge Alliance und Ericsson zeigt einen Schwenk hin zur Monetarisierung von Netzwerkfähigkeiten über Konnektivität hinaus und bietet App-Entwicklern Niedriglatenz-Standort- und Qualitätsstufen an.

Betreiber bündeln Roaming zunehmend mit Cybersicherheits-, Ausgabenanalyse- und Geräteverwaltungsfunktionen, um Margen zu erhalten. Großhandelsmarktplätze nutzen Blockchain-Smart-Contracts für eine effiziente Abrechnung und verkürzen Rechnungszyklen von Monaten auf Tage. Der Eintritt von Satelliten-Mobilfunk-Hybriden verschärft den Wettbewerb weiter, da raumgestützte MVNOs eine globale Einzelprofil-Abdeckung versprechen, die Verkehr von terrestrischen Incumbents abziehen könnte, sofern Vereinbarungen keine Anreize schaffen.

Marktführer der Roaming Tarif-Branche

Vodafone Group Plc

Orange S.A.

Telefónica S.A.

Deutsche Telekom AG (T-Mobile)

Verizon Communications Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juli 2025: Vodafone schloss seine Fusion mit Three UK ab und verpflichtete sich zu 5G-Upgrades im Wert von 11 Milliarden GBP (14,54 Milliarden USD).

- Juni 2025: T-Mobile US verzeichnete im ersten Quartal 2025 einen Mobilfunkdienstleistungsumsatz von 20,8 Milliarden USD, ein Anstieg von 2,7 % im Jahresvergleich.

- April 2025: Panasonic Avionics führte nahtloses Inflight-WLAN-Roaming bei Korean Air mit SK Telink ein.

- März 2025: Ericsson und Aduna gingen eine Partnerschaft mit Bridge Alliance zu CAMARA-Netzwerk-APIs ein.

Berichtsumfang des globalen Roaming Tarif Marktes

| Inbound-Roaming |

| Outbound-Roaming |

| Sprache |

| SMS |

| Daten |

| Verbraucher |

| Unternehmen |

| 2G / 3G |

| 4G / LTE |

| 5G NR |

| Pay-as-you-go |

| Gebündelter Tages-/Wochenpass |

| Unbegrenzte Pauschaltarif-Pläne |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Nach Roaming-Typ | Inbound-Roaming | ||

| Outbound-Roaming | |||

| Nach Dienstleistungstyp | Sprache | ||

| SMS | |||

| Daten | |||

| Nach Nutzertyp | Verbraucher | ||

| Unternehmen | |||

| Nach Netzwerktechnologie | 2G / 3G | ||

| 4G / LTE | |||

| 5G NR | |||

| Nach Preismodell | Pay-as-you-go | ||

| Gebündelter Tages-/Wochenpass | |||

| Unbegrenzte Pauschaltarif-Pläne | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger Asien-Pazifik-Raum | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß war die Roaming Tarif Marktgröße im Jahr 2025?

Sie betrug 81,08 Milliarden USD und ist auf dem Weg, bis 2030 bei einer CAGR von 5,78 % einen Wert von 107,40 Milliarden USD zu erreichen.

Welche Region führt derzeit beim Roaming-Umsatz?

Nordamerika macht 38,2 % des globalen Umsatzes aus, dank dichtem grenzüberschreitendem Geschäftsreiseverkehr und hohen ARPU-Werten.

Wie schnell wächst das Unternehmenssegment?

Der Roaming-Umsatz im Unternehmensbereich wächst mit einer CAGR von 6,8 % und spiegelt den wiederauflebenden Geschäftsreiseverkehr und den starken Anstieg von IoT-Implementierungen wider.

Wird 5G 4G beim Roaming-Verkehr überholen?

5G-Roaming soll jährlich um 6,5 % wachsen und bis 2030 einen Umsatz von über 35 Milliarden USD erzielen, womit der Abstand zu 4G verringert wird.

Wie wirken sich unbegrenzte Pläne auf Roaming Tarife aus?

Unbegrenzte Pauschaltarif-Pläne, die mit einer CAGR von 6,0 % wachsen, vereinfachen die Preisgestaltung und steigern die Nutzung und erodieren schrittweise die Paketdominanz.

Welche Auswirkungen haben regulatorische Obergrenzen auf Betreiber?

Obergrenzen komprimieren die Stückmargen, steigern aber die Volumina und zwingen Netzbetreiber, Großhandelsbedingungen zu optimieren und Premium-Dienste zu diversifizieren.

Seite zuletzt aktualisiert am: