Marktgröße und Marktanteil für Militärhubschrauber im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

| Marktgröße (2025) | 1.92 Milliarden US-Dollar |

| Marktgröße (2030) | 2.21 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 2.89% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Militärhubschrauber im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Militärhubschrauber im asiatisch-pazifischen Raum wird im Jahr 2025 auf 1,92 Milliarden USD geschätzt und soll bis 2030 auf 2,21 Milliarden USD anwachsen, mit einer CAGR von 2,89 % während des Prognosezeitraums (2025–2030).

Die Landschaft der Militärhubschrauber im asiatisch-pazifischen Raum erlebt einen bedeutenden Wandel infolge eskalierender regionaler Sicherheitsbedenken und Modernisierungsinitiativen. Im Jahr 2022 erreichten die kombinierten Militärausgaben der Länder in Asien und Ozeanien 575 Milliarden USD, was einem Anstieg von 2,7 % gegenüber dem Vorjahr entspricht, wobei China, Indien und Japan zusammen etwa 73 % der regionalen Ausgaben ausmachten. Diese erhebliche Investition spiegelt die wachsende Bedeutung der militärischen Modernisierung und die strategische Bedeutung von Drehflüglerfähigkeiten in modernen Kriegsszenarien wider. Das Engagement der Region für militärischen Fortschritt wird durch Japans wegweisenden Politikwechsel in seiner Nationalen Sicherheitsstrategie 2022 weiter verdeutlicht, die darauf abzielt, die Sicherheitsausgaben bis 2027 auf 2,0 % des BIP zu erhöhen und damit von der traditionellen Obergrenze von 1,0 % abzuweichen.

Der Markt für Militärhubschrauber erlebt einen bedeutenden Wandel in den Betriebsanforderungen und technologischen Fähigkeiten. Drehflügler machten 52 % der gesamten Militärflugzeuglieferungen in der Region im Jahr 2022 aus, was ihre entscheidende Rolle bei Militäroperationen unterstreicht. Die Branche erlebt eine bemerkenswerte Verlagerung hin zu Mehrzweckplattformen, die vielfältige Missionen ausführen können, von Kampfhubschrauberoperationen bis hin zu humanitärer Hilfe. Dieser Trend treibt Hersteller dazu an, vielseitigere und technologisch fortschrittlichere Hubschrauber zu entwickeln, die sich an verschiedene Betriebsszenarien anpassen können und gleichzeitig durch reduzierte Plattformanforderungen kosteneffektiv bleiben.

Wichtige Beschaffungsinitiativen gestalten die regionale Hubschrauberflottenzusammensetzung neu, wobei im Zeitraum 2023–2030 voraussichtlich etwa 1.093 Militärdrehflügler geliefert werden. Diese Beschaffungen spiegeln einen breiteren Trend zur Flottenmodernisierung und Fähigkeitserweiterung in der gesamten Region wider. Bemerkenswerte Entwicklungen umfassen Chinas geplante Beschaffung von 500 Mi-17-Hubschraubern, Japans Programm zur Beschaffung von 150 Bell-412-Hubschraubern bis 2039 sowie Indiens vielfältige Beschaffungsstrategie, die verschiedene Hubschraubertypen wie MH-60R, Dhruv ALH und AH-64E umfasst.

Der Markt ist durch sich entwickelnde Betriebsanforderungen und spezialisierte Missionsprofil gekennzeichnet. Im Jahr 2022 machten Ausbildungs- und Transportdrehflügler 2 % bzw. 11 % der gesamten Drehflüglerlieferungen aus, was auf einen ausgewogenen Ansatz bei der Flottenzusammensetzung hinweist. Streitkräfte in der gesamten Region konzentrieren sich zunehmend auf die Entwicklung umfassender militärischer Luftfahrtfähigkeiten, die Kampf-, Transport- und Ausbildungsfunktionen umfassen. Dieser Trend treibt Innovationen im Hubschrauberdesign und bei den Fähigkeiten voran, wobei Hersteller Plattformen entwickeln, die effektiv unter verschiedenen Umweltbedingungen operieren können und dabei strenge Leistungs- und Zuverlässigkeitsanforderungen erfüllen.

Markttrends und Erkenntnisse für Militärhubschrauber im asiatisch-pazifischen Raum

Zunehmende Grenzspannungen und der Bedarf an neuen Luftfahrzeugen haben zu einem Anstieg der Verteidigungsausgaben geführt

- Der asiatisch-pazifische Raum gab insgesamt 569 Milliarden USD für Militärausgaben aus. Geopolitische Konflikte wie Grenzstreitigkeiten zwischen China und Indien, interne Sicherheitsherausforderungen, maritime Überwachung und Antiterroroperationen sind einige der Faktoren, die das Wachstum der Starrflüglerflotte der Länder in dieser Region begünstigen. Der Anstieg der Militärausgaben in China und Indien war die Hauptursache für den Anstieg im Jahr 2022. Die kombinierten Militärausgaben der beiden Nationen in der Region im Jahr 2022 betrugen 66 %. Der Anstieg der Verteidigungsausgaben der Nationen in den letzten zehn Jahren wurde durch Wirtschaftswachstum und territoriale Streitigkeiten angetrieben.

- Wichtige Militärmächte, darunter Indien, China, Japan und Südkorea, sind in der asiatisch-pazifischen Region präsent und erhöhen jährlich ihre Verteidigungsbudgets. Dieses Budget umfasst einen erheblichen Anteil für die Verbesserung und Erweiterung der Luftüberlegenheit, was das Wachstum der Militärluftfahrt in der Region vorantreibt. So hat die indische Regierung im Haushalt des Geschäftsjahres 2023 etwa 10 % mehr für die Indische Luftwaffe im Vergleich zum vorherigen Haushalt bereitgestellt, einschließlich Zahlungen für die neuen Rafale-Kampfflugzeuge sowie die Fertigung von Sukhoi-30MKI und Tejas-Kampfflugzeugen.

- Die erhöhten Militärausgaben in der asiatisch-pazifischen Region sollen einen Vorteil in mehreren politischen und Grenzkonflikten verschaffen, wie etwa den Spannungen im Südchinesischen Meer mit vielen regionalen souveränen Einheiten sowie Grenzkonflikten zwischen Indien und China und Indien und Pakistan. Es wird erwartet, dass die Verteidigungsausgaben der wichtigsten Länder in China bis 2030 über 400 Milliarden USD übersteigen werden.

Flottenmodernisierung und neue Beschaffungen sollen die aktive Militärflotte des asiatisch-pazifischen Raums verbessern

- Ende 2022 gab es im asiatisch-pazifischen Raum 15.543 aktive Luftfahrzeuge, von denen Starrflügler 60 % ausmachten, während Drehflügler den verbleibenden Anteil der Flotte stellten. China, Indien, Japan und Südkorea zusammen machten 55 % der gesamten aktiven Flotte in der Region aus.

- Im Jahr 2020 betrug das durchschnittliche Alter der Luftfahrzeugflotte im asiatisch-pazifischen Raum 9,5 Jahre, was bis 2030 voraussichtlich auf 10,7 Jahre ansteigen wird. Die älteren Luftfahrzeuge, von denen einige aus den 1960er Jahren stammen, wurden von der Indischen Luftwaffe schrittweise ausgemustert. Die MiG-21 und MiG-27 waren das Rückgrat der Indischen Luftwaffe. Das Durchschnittsalter dieser Luftfahrzeuge beträgt etwa 45 Jahre. Australiens zwei Kampfflugzeuge, FA-18 und F-35, sind seit 16 bzw. 8 Jahren im Dienst.

- Länder wie China, Indien und Südkorea erweitern ihre Luftfahrzeugflottengröße, um den Anforderungen der modernen Kriegsführung gerecht zu werden. Sie werden während des Prognosezeitraums möglicherweise weiterhin Luftfahrzeuge der nächsten Generation produzieren und beschaffen. Die regionalen Streitkräfte verbessern auch die Fähigkeiten von Hubschraubern mit modernster Technologie, um militärische Überlegenheit gegenüber externen Bedrohungen zu erlangen.

- Die aktive Flotte des asiatisch-pazifischen Raums wuchs 2022 im Vergleich zu 2017 um 3 %. Indonesien und Thailand machten 63 % der Gesamtflotte in Südostasien aus. In den kommenden Jahren könnte die Luftfahrzeugflotte zunehmen, da wichtige Länder wie Thailand, Malaysia, Singapur, Indonesien und die Philippinen planen, über 135 Luftfahrzeuge zu beschaffen. Es wird erwartet, dass die aktive Flotte der Region während des Prognosezeitraums in einem gesunden Tempo wächst.

WEITERE WICHTIGE BRANCHENTRENDS IM BERICHT

- Die Volkswirtschaften des asiatisch-pazifischen Raums waren einem zunehmenden wirtschaftlichen Druck durch einen Anstieg der öffentlichen Verschuldung ausgesetzt, was sich negativ auf ihre Verteidigungsausgaben ausgewirkt hat

Segmentanalyse: Bauart

Segment Mehrzweckhubschrauber im Markt für Militärhubschrauber im asiatisch-pazifischen Raum

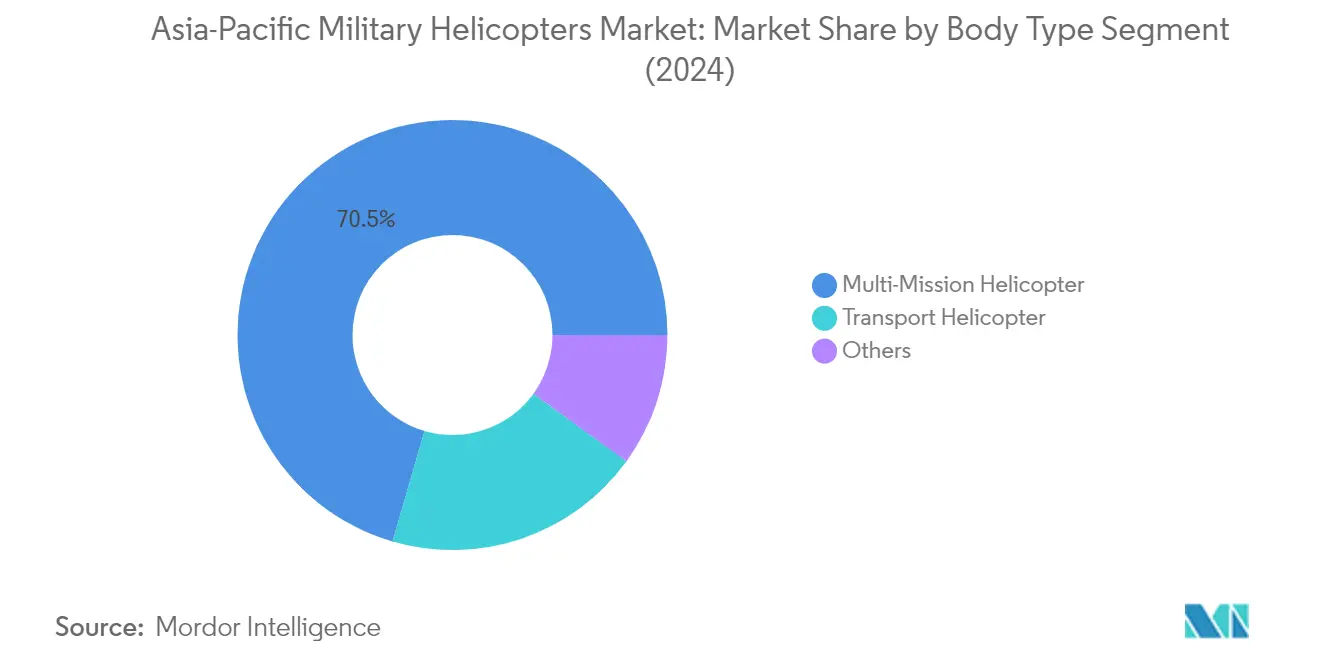

Mehrzweckhubschrauber dominieren den Markt für Militärhubschrauber im asiatisch-pazifischen Raum und machen im Jahr 2024 etwa 71 % des gesamten Marktwerts aus. Diese vielseitigen Plattformen werden für ihre Fähigkeit, verschiedene Kampfmissionen durchzuführen, einschließlich der Nahunterstützung von Bodentruppen und Panzerabwehroperationen, hoch geschätzt. Die Bedeutung des Segments wird durch steigende Anforderungen an die Grenzsicherheit und den Bedarf an maritimer Überwachung in der gesamten Region vorangetrieben. Länder wie Südkorea investieren aktiv in indigene Angriffshubschrauber-Entwicklungsprogramme, während andere wie China und Indien ihre Mehrzweckhubschrauberflotten erweitern. Die Fähigkeit, vielfältige Operationen durchzuführen, von der Kampfhubschrauberunterstützung bis hin zu Aufklärungshubschraubermissionen, macht diese Hubschrauber zu unverzichtbaren Gütern für moderne Streitkräfte in der Region.

Segment Transporthubschrauber im Markt für Militärhubschrauber im asiatisch-pazifischen Raum

Das Segment der Transporthubschrauber verzeichnet ein erhebliches Wachstum im Markt für Militärhubschrauber im asiatisch-pazifischen Raum, angetrieben durch zunehmende Modernisierungsinitiativen und Flottenersatzprogramme in verschiedenen Ländern. Viele Nationen ersetzen aktiv ihre alternden Transporthubschrauberflotten durch neuere, leistungsfähigere Modelle. Chinas Beschaffung von Mi-17-Transporthubschraubern und Japans Beschaffung von Subaru-Bell-UH-2-Hubschraubern sind Beispiele für diesen Trend. Das Segment profitiert von erhöhten Verteidigungsausgaben und dem wachsenden Bedarf an taktischen Transportfähigkeiten. Darüber hinaus konzentrieren sich Länder wie Indonesien und Thailand auf die Verbesserung ihrer Fähigkeiten zur humanitären Hilfe und Katastrophenhilfe, was die Nachfrage nach Transporthubschraubern in der Region weiter antreibt.

Verbleibende Segmente in der Bauart-Segmentierung

Die verbleibenden Segmente im Markt für Militärhubschrauber im asiatisch-pazifischen Raum umfassen Mehrzweckhubschrauber, Such- und Rettungshubschrauber für die Marine, U-Boot-Abwehrhubschrauber und Ausbildungshubschrauber. Diese spezialisierten Plattformen spielen entscheidende Rollen bei spezifischen Militäroperationen und Missionen. Marinehubschrauber sind besonders wichtig für Seefahrtsnationen in der Region, während Ausbildungshubschrauber für die Aufrechterhaltung der Pilotenbereitschaft und der operativen Fähigkeiten unerlässlich sind. Die Vielfalt dieser Segmente spiegelt die komplexen Betriebsanforderungen moderner Streitkräfte in der asiatisch-pazifischen Region wider, wobei jeder Typ spezifischen strategischen und taktischen Zwecken dient.

Geografische Segmentanalyse des Marktes für Militärhubschrauber im asiatisch-pazifischen Raum

Markt für Militärhubschrauber im asiatisch-pazifischen Raum in China

China dominiert den Markt für Militärhubschrauber im asiatisch-pazifischen Raum und hält im Jahr 2024 etwa 44 % des gesamten Marktwerts. Die erheblichen Investitionen des Landes in Verteidigungsmodernisierungsprogramme haben wesentlich zum Wachstum seines Militärhubschraubersegments beigetragen. Die Nation hat sich auf die Entwicklung indigener Fähigkeiten konzentriert und gleichzeitig strategische Partnerschaften für die Hubschrauberbeschaffung aufrechterhalten. Im April 2022 gab die Chinesische Marine die Indienststellung ihres neuen U-Boot-Abwehr-Marinehubschraubers Z-10ME bekannt, was das Engagement des Landes für die Modernisierung seiner Drehflüglerflotte demonstriert. Der Schwerpunkt des Landes auf militärische Modernisierung wird durch verschiedene geopolitische Faktoren angetrieben, darunter Grenzstreitigkeiten mit Indien, zunehmende Konfrontationen mit den Vereinigten Staaten im umstrittenen Südchinesischen Meer und Ansprüche auf Taiwan. Der Fokus des chinesischen Militärs auf die Entwicklung fortschrittlicher Angriffshubschrauber und Mehrzweckhubschrauber demonstriert sein Engagement für die Aufrechterhaltung der Luftüberlegenheit in der Region. Mit mehreren geplanten Beschaffungen und indigenen Entwicklungsprogrammen stärkt China weiterhin seine Position als führende Kraft im Markt für Militärhubschrauber im asiatisch-pazifischen Raum.

Markt für Militärhubschrauber im asiatisch-pazifischen Raum in Australien

Der australische Markt für Militärhubschrauber verzeichnet ein bemerkenswertes Wachstum mit einer prognostizierten CAGR von etwa 35 % von 2024 bis 2029. Der strategische Fokus des Landes auf die Modernisierung seiner Militärhubschrauberflotte wird durch sich entwickelnde regionale Sicherheitsdynamiken angetrieben, insbesondere durch seine Beziehung zu China und die Bildung strategischer Partnerschaften mit Ländern wie Japan, Singapur und Indien. Die australische Regierung hat umfassende Programme zur Erneuerung ihrer alternden Hubschrauberflotte durch moderne Plattformen eingeleitet und demonstriert damit ihr Engagement für die Aufrechterhaltung militärischer Überlegenheit. Die Teilnahme des Landes an der AUKUS-Partnerschaft und dem Quad-Bündnis hat seinen Fokus auf militärische Modernisierung weiter intensiviert. Die Modernisierungsbemühungen der Australischen Armee umfassen verschiedene Hubschrauberkategorien, darunter Kampfhubschrauber, Mehrzweck- und Marinebetriebsplattformen. Der Schwerpunkt der Regierung auf indigene Verteidigungsfähigkeiten und strategische Partnerschaften mit globalen Herstellern hat ein robustes Ökosystem für die Beschaffung und Wartung von Militärhubschraubern geschaffen. Dieser umfassende Ansatz zur Modernisierung von Militärhubschraubern positioniert Australien als bedeutenden Akteur in der regionalen Verteidigungslandschaft.

Markt für Militärhubschrauber im asiatisch-pazifischen Raum in Indien

Der indische Markt für Militärhubschrauber ist durch einen starken Fokus auf indigene Fertigungsfähigkeiten und strategische internationale Partnerschaften gekennzeichnet. Das Engagement des Landes für die Initiative „Make in India” hat zu bedeutenden Entwicklungen in den inländischen Hubschrauberproduktionsfähigkeiten geführt. Die indischen Streitkräfte verfolgen aktiv ein umfassendes Flottenmodernisierungsprogramm, das durch anhaltende Grenzstreitigkeiten mit Nachbarländern und die Notwendigkeit, die operativen Fähigkeiten zu verbessern, angetrieben wird. Die Verteidigungsmodernisierungsbemühungen des Landes umfassen verschiedene Hubschrauberkategorien, darunter Mehrzweck-, Mehrzweck- und Angriffshubschrauber. Indiens strategische Partnerschaften mit globalen Herstellern und sein Fokus auf die Entwicklung indigener Plattformen durch Hindustan Aeronautics Limited demonstrieren sein Engagement für die Erreichung von Selbstständigkeit in der Militärhubschrauberproduktion. Der Schwerpunkt des Landes auf die Entwicklung fortschrittlicher Drehflüglerfähigkeiten spiegelt seine breiteren strategischen Ziele wider, regionale militärische Überlegenheit aufrechtzuerhalten und verschiedene Sicherheitsherausforderungen zu bewältigen.

Markt für Militärhubschrauber im asiatisch-pazifischen Raum in Südkorea

Der südkoreanische Markt für Militärhubschrauber wird durch seine umfassende Verteidigungsmodernisierungsstrategie und die Notwendigkeit, regionale Sicherheitsherausforderungen zu bewältigen, angetrieben. Die Investitionen des Landes in fortschrittliche Militärhubschrauber spiegeln sein Engagement für die Verbesserung seiner Verteidigungsfähigkeiten und die Aufrechterhaltung der strategischen Abschreckung wider. Südkoreas Ansatz zur Beschaffung von Militärhubschraubern kombiniert indigene Entwicklungsprogramme mit strategischen internationalen Partnerschaften. Die Verteidigungsindustrie des Landes hat bedeutende Fähigkeiten in der Hubschrauberherstellung und -wartung demonstriert, unterstützt durch robuste Regierungspolitiken und Investitionen. Der Fokus des Marinekorps der Republik Korea auf die Entwicklung von Angriffshubschrauberfähigkeiten und die breiteren Militärmodernisierungsinitiativen des Landes unterstreichen sein Engagement für die Aufrechterhaltung einer modernen und leistungsfähigen Drehflüglerflotte. Die strategische Lage und das Sicherheitsumfeld Südkoreas treiben weiterhin Investitionen in fortschrittliche Militärhubschrauberfähigkeiten voran und machen es zu einem bedeutenden Akteur auf dem regionalen Markt.

Markt für Militärhubschrauber im asiatisch-pazifischen Raum in anderen Ländern

Der Markt für Militärhubschrauber in anderen Ländern des asiatisch-pazifischen Raums, darunter Japan, Singapur, Malaysia, Indonesien, Thailand und die Philippinen, zeigt vielfältige Beschaffungsstrategien und Modernisierungsinitiativen. Diese Nationen verfolgen aktiv Flottenmodernisierungsprogramme, die auf ihre spezifischen Verteidigungsanforderungen und Haushaltsbeschränkungen abgestimmt sind. Japans Fokus auf indigene Fertigungsfähigkeiten, Singapurs Schwerpunkt auf fortschrittliche Technologieintegration und Thailands umfassende Modernisierungsbemühungen spiegeln die unterschiedlichen Ansätze der Region zur Beschaffung von Militärhubschraubern wider. Die Philippinen und Malaysia priorisieren Mehrzweckfähigkeiten bei ihren Hubschrauberbeschaffungen, während Indonesien sich auf die Entwicklung seiner inländischen Luft- und Raumfahrtindustrie konzentriert. Die Beschaffungsstrategien dieser Länder werden durch ihre einzigartigen geografischen Herausforderungen, Sicherheitsanforderungen und strategischen Partnerschaften beeinflusst, was zur allgemeinen Dynamik des Marktes für Militärhubschrauber im asiatisch-pazifischen Raum beiträgt.

Wettbewerbslandschaft

Führende Unternehmen im Markt für Militärhubschrauber im asiatisch-pazifischen Raum

Die führenden Unternehmen auf dem Markt konzentrieren sich auf kontinuierliche Produktinnovation durch die Entwicklung fortschrittlicher Militärdrehflüglerplattformen mit verbesserten Fähigkeiten. Diese Unternehmen demonstrieren operative Agilität durch die Einrichtung von Regionalbüros, Fertigungsanlagen und Servicezentren in wichtigen Märkten wie Australien, Japan, Indien und Singapur, um ihre lokale Präsenz und den Kundensupport zu stärken. Strategische Partnerschaften und Kooperationen mit lokalen Verteidigungsunternehmen und Regierungsbehörden sind zunehmend verbreitet, um den Technologietransfer zu erleichtern und inländische Produktionsanforderungen zu erfüllen. Unternehmen erweitern auch ihren Fußabdruck durch verschiedene Vereinbarungen und Verträge mit Streitkräften in der gesamten Region, wobei sie sich besonders auf aufstrebende Märkte in Südostasien konzentrieren, wo Modernisierungsprogramme die Nachfrage nach neuen Militärhubschrauberplattformen antreiben.

Konsolidierter Markt unter Führung globaler Akteure

Der Markt für Militärhubschrauber im asiatisch-pazifischen Raum weist eine stark konsolidierte Struktur auf, die von etablierten globalen Luft- und Raumfahrt- sowie Verteidigungskonzernen dominiert wird. Diese Hauptakteure nutzen ihre umfangreiche Erfahrung, technologischen Fähigkeiten und etablierten Beziehungen zu Verteidigungsstreitkräften, um ihre Marktpositionen zu behaupten. Lokale Akteure wie Hindustan Aeronautics Limited haben sich ebenfalls als bedeutende Wettbewerber etabliert, indem sie sich auf indigene Entwicklungsfähigkeiten konzentrieren und von inländischen Beschaffungspräferenzen profitieren.

Der Markt hat begrenzte Fusions- und Übernahmeaktivitäten erlebt, wobei Unternehmen stattdessen strategische Partnerschaften und Joint Ventures priorisieren, um ihre regionale Präsenz zu stärken. Globale Akteure kooperieren zunehmend mit lokalen Unternehmen, um Produktionsanlagen zu errichten und Technologie zu transferieren, was ihnen hilft, lokale Inhaltsanforderungen zu erfüllen und gleichzeitig ihre Marktreichweite zu erweitern. Dieser Ansatz war besonders in Ländern wie Indien, Südkorea und Japan erkennbar, wo Verteidigungsmodernisierungsprogramme inländische Fertigungsfähigkeiten betonen.

Innovation und Lokalisierung treiben zukünftigen Erfolg voran

Der Erfolg im Markt für Militärhubschrauber im asiatisch-pazifischen Raum hängt zunehmend von der Fähigkeit der Unternehmen ab, maßgeschneiderte Lösungen anzubieten, die spezifische regionale Anforderungen erfüllen und gleichzeitig kosteneffektiv bleiben. Hersteller müssen sich auf die Entwicklung von Mehrzweckplattformen konzentrieren, die verschiedene Missionen ausführen können, von Kampfoperationen bis hin zu humanitärer Hilfe, um den vielfältigen Bedürfnissen regionaler Streitkräfte gerecht zu werden. Unternehmen müssen in den Aufbau robuster lokaler Lieferketten und Wartungsnetzwerke investieren, um langfristige Nachhaltigkeit und Kundenzufriedenheit zu gewährleisten.

Für Neueinsteiger und aufstrebende Akteure liegt der Schlüssel zur Gewinnung von Marktanteilen in der Entwicklung von Nischenfähigkeiten und der Bildung strategischer Allianzen mit etablierten Akteuren oder lokalen Partnern. Unternehmen müssen komplexe regulatorische Umgebungen und Ausgleichsanforderungen navigieren und dabei ihr Engagement für Technologietransfer und lokale industrielle Entwicklung demonstrieren. Die Fähigkeit, umfassende Supportpakete anzubieten, einschließlich Ausbildung, Wartung und Upgrade-Dienste, wird zunehmend entscheidend, da Endnutzer langfristige Partnerschaften statt einfacher Beschaffungsbeziehungen anstreben. Darüber hinaus müssen Hersteller den sich entwickelnden Schlachtfeldanforderungen und potenziellen regulatorischen Änderungen, die die Militärluftfahrt und das Design und den Betrieb von Verteidigungshubschraubern betreffen, voraus sein.

Marktführer für Militärhubschrauber im asiatisch-pazifischen Raum

Hindustan Aeronautics Limited

Lockheed Martin Corporation

Textron Inc.

The Boeing Company

Turkish Aerospace Industries

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2023: Das US-Außenministerium genehmigte einen potenziellen Verkauf von CH-47-Chinook-Hubschraubern, Triebwerken und Ausrüstung im Wert von 8,5 Milliarden USD an Deutschland.

- März 2023: Boeing erhielt einen Auftrag der US-Regierung zur Herstellung von 184 AH-64E-Apache-Angriffshubschraubern für das US-Militär und internationale Kunden. Die US-Regierung kündigte 1,95 Millionen USD an und gab an, dass die Hubschrauber an das US-Militär und ausländische Käufer – insbesondere Australien und Ägypten – im Rahmen des paramilitärischen Prozesses des Auslandsverkaufs (FMS) der US-Regierung geliefert werden. Die Vertragserfüllung wird bis Ende 2027 erwartet.

- Dezember 2022: Die US-Armee erhielt einen Vertrag zur Lieferung von Hubschraubern der nächsten Generation an die Bell-Einheit von Textron Inc. Der Wettbewerb „Future Vertical Lift” der Armee zielte darauf ab, einen Ersatz zu finden, da die Armee plant, mehr als 2.000 mittelschwere UH-60-Black-Hawk-Mehrzweckhubschrauber auszumustern.

Berichtsumfang des Marktes für Militärhubschrauber im asiatisch-pazifischen Raum

Mehrzweckhubschrauber, Transporthubschrauber, Sonstige sind als Segmente nach Bauart abgedeckt. Australien, China, Indien, Indonesien, Japan, Malaysia, Philippinen, Singapur, Südkorea, Thailand sind als Segmente nach Land abgedeckt.| Mehrzweckhubschrauber |

| Transporthubschrauber |

| Sonstige |

| Australien |

| China |

| Indien |

| Indonesien |

| Japan |

| Malaysia |

| Philippinen |

| Singapur |

| Südkorea |

| Thailand |

| Rest des asiatisch-pazifischen Raums |

| Bauart | Mehrzweckhubschrauber |

| Transporthubschrauber | |

| Sonstige | |

| Land | Australien |

| China | |

| Indien | |

| Indonesien | |

| Japan | |

| Malaysia | |

| Philippinen | |

| Singapur | |

| Südkorea | |

| Thailand | |

| Rest des asiatisch-pazifischen Raums |

Marktdefinition

- Luftfahrzeugtyp - Alle Militärdrehflügler, die für verschiedene Anwendungen eingesetzt werden, sind in dieser Studie enthalten.

- Unterluftfahrzeugtyp - Für diese Studie werden alle Militärhubschrauber auf der Grundlage ihrer Anwendung berücksichtigt.

- Bauart - Mehrzweckhubschrauber, Transporthubschrauber, Ausbildungshubschrauber und verschiedene andere Drehflügler werden in dieser Studie berücksichtigt.

| Schlagwort | Begriffsbestimmung |

|---|---|

| IATA | IATA steht für den Internationalen Luftverkehrsverband, eine Handelsorganisation, die sich aus Fluggesellschaften aus aller Welt zusammensetzt und Einfluss auf die kommerziellen Aspekte des Flugverkehrs hat. |

| ICAO | ICAO steht für die Internationale Zivilluftfahrtorganisation, eine Sonderorganisation der Vereinten Nationen, die die Luftfahrt und Navigation weltweit unterstützt. |

| Luftfahrtbetreiberzeugnis (AOC) | Ein von einer nationalen Luftfahrtbehörde ausgestelltes Zeugnis, das die Durchführung kommerzieller Flugaktivitäten erlaubt. |

| Lufttüchtigkeitszeugnis (LTZ) | Ein Lufttüchtigkeitszeugnis (LTZ) wird für ein Luftfahrzeug von der Zivilluftfahrtbehörde des Staates ausgestellt, in dem das Luftfahrzeug registriert ist. |

| Bruttoinlandsprodukt (BIP) | Das Bruttoinlandsprodukt (BIP) ist ein monetäres Maß für den Marktwert aller endgültigen Waren und Dienstleistungen, die in einem bestimmten Zeitraum von Ländern produziert werden. |

| RPK (Einnahmepassagierkilometer) | Der RPK einer Fluggesellschaft ist die Summe der Produkte, die durch Multiplikation der Anzahl der zahlenden Passagiere auf jeder Flugstrecke mit der Streckendistanz ermittelt werden – es ist die Gesamtzahl der von allen zahlenden Passagieren zurückgelegten Kilometer. |

| Auslastungsfaktor | Der Auslastungsfaktor ist eine in der Luftfahrtbranche verwendete Kennzahl, die den Prozentsatz der verfügbaren Sitzplatzkapazität misst, der mit Passagieren belegt wurde. |

| Originalausrüstungshersteller (OEM) | Ein Originalausrüstungshersteller (OEM) wird traditionell als ein Unternehmen definiert, dessen Waren als Komponenten in den Produkten eines anderen Unternehmens verwendet werden, das dann den fertigen Artikel an die Nutzer verkauft. |

| Internationale Transportsicherheitsvereinigung (ITSA) | Die Internationale Transportsicherheitsvereinigung (ITSA) ist ein internationales Netzwerk von Leitern unabhängiger Sicherheitsuntersuchungsbehörden. |

| Verfügbare Sitzplatzkilometer (ASK) | Diese Kennzahl wird berechnet, indem die verfügbaren Sitzplätze (AS) in einem Flug, wie oben definiert, mit der zurückgelegten Distanz multipliziert werden. |

| Bruttogewicht | Das vollbeladene Gewicht eines Luftfahrzeugs, auch als „Startgewicht” bekannt, das das kombinierte Gewicht von Passagieren, Fracht und Treibstoff umfasst. |

| Lufttüchtigkeit | Die Fähigkeit eines Luftfahrzeugs oder anderer luftgestützter Ausrüstung oder Systeme, im Flug und am Boden ohne erhebliche Gefährdung für Flugbesatzung, Bodenpersonal, Passagiere oder Dritte zu betreiben. |

| Lufttüchtigkeitsstandards | Detaillierte und umfassende Design- und Sicherheitskriterien, die für die Kategorie des Luftfahrtprodukts (Luftfahrzeug, Triebwerk oder Propeller) gelten. |

| Festbasisoperator (FBO) | Ein Unternehmen oder eine Organisation, die an einem Flughafen tätig ist. Ein Festbasisoperator bietet Luftfahrzeugbetriebsdienste wie Wartung, Betankung, Flugausbildung, Charterdienstleistungen, Hangarbetrieb und Parken an. |

| Vermögende Privatpersonen (HNWIs) | Vermögende Privatpersonen (HNWIs) sind Personen mit über 1 Million USD an liquiden Finanzanlagen. |

| Ultravermögende Privatpersonen (UHNWIs) | Ultravermögende Privatpersonen (UHNWIs) sind Personen mit über 30 Millionen USD an liquiden Finanzanlagen. |

| Bundesluftfahrtbehörde (FAA) | Die Abteilung des Verkehrsministeriums ist für die Luftfahrt zuständig. Sie betreibt die Flugsicherung und reguliert alles von der Luftfahrzeugherstellung über die Pilotenausbildung bis hin zum Flughafenbetrieb in den Vereinigten Staaten. |

| EASA (Europäische Agentur für Flugsicherheit) | Die Europäische Agentur für Flugsicherheit ist eine Agentur der Europäischen Union, die 2002 mit der Aufgabe gegründet wurde, die Sicherheit und Regulierung der Zivilluftfahrt zu überwachen. |

| Luftgestütztes Warn- und Kontrollsystem (AW&C) Luftfahrzeug | Ein Luftfahrzeug mit luftgestütztem Warn- und Kontrollsystem (AEW&C) ist mit einem leistungsstarken Radar und einem bordeigenen Befehls- und Kontrollzentrum zur Führung der Streitkräfte ausgestattet. |

| Die Nordatlantikvertragsorganisation (NATO) | Die Nordatlantikvertragsorganisation (NATO), auch Nordatlantisches Bündnis genannt, ist ein zwischenstaatliches Militärbündnis zwischen 30 Mitgliedstaaten – 28 europäischen und zwei nordamerikanischen. |

| Gemeinsames Kampfflugzeugprogramm (JSF) | Das Gemeinsame Kampfflugzeugprogramm (JSF) ist ein Entwicklungs- und Beschaffungsprogramm, das darauf abzielt, eine breite Palette bestehender Kampf-, Angriffs- und Erdkampfflugzeuge für die Vereinigten Staaten, das Vereinigte Königreich, Italien, Kanada, Australien, die Niederlande, Dänemark, Norwegen und ehemals die Türkei zu ersetzen. |

| Leichtes Kampfflugzeug (LCA) | Ein leichtes Kampfflugzeug (LCA) ist ein leichtes, mehrzweckfähiges Jet- oder Turboprop-Militärflugzeug, das häufig aus fortschrittlichen Trainerdesigns abgeleitet wird und für leichte Kampfeinsätze konzipiert ist. |

| Stockholmer Internationales Friedensforschungsinstitut (SIPRI) | Das Stockholmer Internationale Friedensforschungsinstitut (SIPRI) ist ein internationales Institut, das Daten, Analysen und Empfehlungen zu bewaffneten Konflikten, Militärausgaben und Rüstungshandel sowie zu Abrüstung und Rüstungskontrolle bereitstellt. |

| Seeüberwachungsflugzeug (MPA) | Ein Seeüberwachungsflugzeug (MPA), auch als Seeaufklärungsflugzeug bekannt, ist ein Starrflügler, der für den Langstreckenbetrieb über Wasser in Seeüberwachungsrollen konzipiert ist, insbesondere für die U-Boot-Abwehr (ASW), die Schiffsbekämpfung (AShW) und Such- und Rettungsoperationen (SAR). |

| Mach-Zahl | Die Mach-Zahl ist definiert als das Verhältnis der wahren Fluggeschwindigkeit zur Schallgeschwindigkeit in der Höhe eines gegebenen Luftfahrzeugs. |

| Tarnkappenflugzeug | Tarnung ist ein gebräuchlicher Begriff, der für Technologie und Doktrin mit geringer Beobachtbarkeit (LO) verwendet wird und ein Luftfahrzeug nahezu unsichtbar für Radar-, Infrarot- oder visuelle Erkennung macht. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die historischen und Prognosejahre wurden in Umsatz- und Volumenwerten angegeben. Für die Umsatzumrechnung in Volumen wird der durchschnittliche Verkaufspreis (ASP) während des gesamten Prognosezeitraums für jedes Land konstant gehalten, und die Inflation ist kein Bestandteil der Preisgestaltung.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen